フィンテックG~中期計画

*素人が認識したことを書き連ねておりますので、間違えている部分はあるかと思います。ご了解ください。間違えに気がついた場合には、修正する可能性もあります。また、2005年12月23日現在で得た情報をもとに書いておりますので、状況が変化する可能性もございますので、その点もご了解ください。

<会社計画とmarcoの妄想的なコメント>

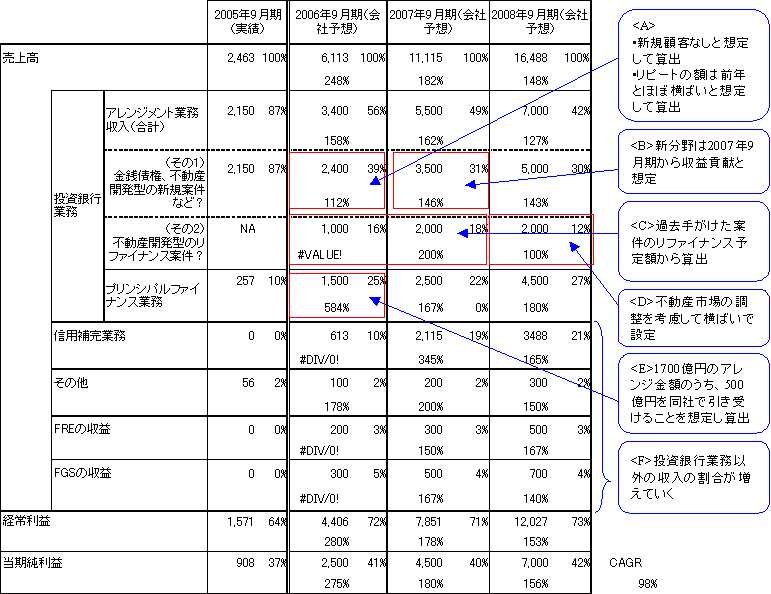

2005年11月10日にフィンテックが発表した中期計画は、下記のとおりである。当期利益で年率98%の成長とかなり強気なものであった。ここではそれらの数字の算出根拠を見ていくことにしよう。

a) アレンジメント業務収入

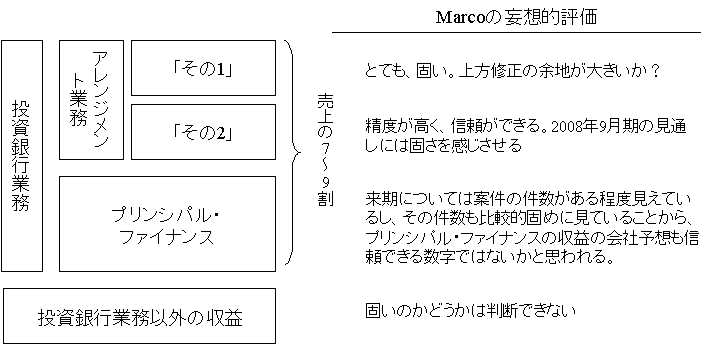

まず、前期売上の97%を占めていた「投資銀行業務」からであるが、同社は、アレンジメント業務収入を2つに分けて算出の根拠を説明している。

1つが、今まで手がけた不動産開発型の案件のリファイナンス(不動産が竣工して、別のSPCへ移すために再度資金調達をすること)を除いたものが「その1」で、もう1つが、不動産開発型のリファイナンス案件の収益として「その2」が示されている。個人的にはそう理解している。

「その1」は、前期2,150百万円であったものが、+12%の2,400百万円である。図中Aにあるように、(1)新規顧客を獲得していなく、(2)既存顧客からのリピートが前期並の前提で算出しているとのことである。

11月30日の玉井社長によると、社内的な目標値と断った上で、今期の新規顧客獲得の目標値は前期比の1.5倍とのこと(前期は14社新規獲得)。

そして、図中Bのように、いわゆる特許・コンテンツ系の証券化など新分野の収益貢献は2007年9月期に想定しているとのこと。11月30日の個人投資家向け説明会では、特許・コンテンツ系については、話すとすぐにどことやっているのかわかるので詳細には話せないと断った上で、すでに試作品はできているとのことで、口ぶりからは順調に進んでいるように個人的には受け取った。だから、ここは自分の妄想になるのだが、今期にも収益貢献する可能性が高いのでは、と思っている。

このように見ていくと、少なくとも2006年9月期の「アレンジメント業務収入~その1」は、かなり控えめで固い印象を受ける。

次に、「その2」である。今まで手がけた案件が竣工を迎え、リファイナンスをおこなうときにアレンジした手数料である。図中Cにあるように、自社が手がけただけあって、リファイナンスの時期を正確に把握しており、11月10日の説明資料のP21に四半期ごとの金額・件数が掲載されている。これらの数字をもとに2006年9月期で1,000百万円、2006年9月期で2,000百万円と予想している。

そして、図中Dにあるように、不動産市場は、2006年後半から2007年初めぐらいに、調整局面を迎えるのではないかという同社の予想をもとに、同社が手がける不動産開発型の案件の件数が減少を想定して、2008年9月期のリファイナンスの収益は前期と同じとして、横ばいに設定している。

このように見ていくと、「その2」の収益予想が精度の高さを個人的には感じさせるし、2008年9月期の会社予想も控えめに見積もっているという印象を受けている。

b) プリンシパル・ファイナンス

2006年9月期のプリンシパル・ファイナンスによる収入は、前期比+484%の1,500百万円と同社は算出している。

その根拠は、図中Eにあるように、1,700億円のアレンジメントを手がけて、そのうち500億円を自分たちで引き受けることを前提としている。500億円の3%程度が、転売益として同社の収入になると想定している。

来期については案件の件数がある程度見えているし、その件数も前述したように比較的固めに見ていることから、プリンシパル・ファイナンスの収益の会社予想も個人的には信頼できる数字ではないかと思われる。

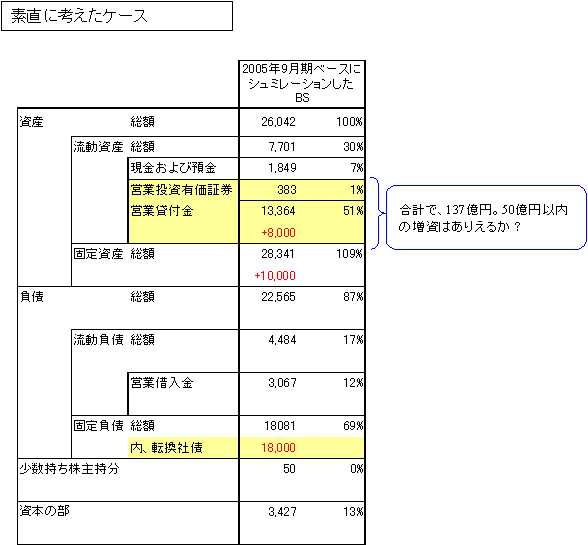

ただし、気になるのは、500億円自分で投資・融資するためには、それだけのお金を資金調達する必要があるわけだが、このシリーズで述べてきているように、2005年12月に180億円の転換社債を発行して、そのうち80億円が、プリンシパル・ファイナンスのための貸付金(営業貸付金)として利用されることになった。

その様子を貸借対照表で表現したものが、下図である。厳密に言えば正確ではないのだが、「素直に考えた」場合、2005年9月期の貸借対照表に、180億円の転換社債を発行したときどのような姿になるのかを示した。

赤字で示しているように、貸借対照表では右側(こちらは、どのようにお金を調達したかを示している)の項目に当たる「負債」の「固定負債」(1年を超える負債はこちらに計上される)に、180億円が計上される。調達した資金がどのように使われているのかは、貸借対照表の左側の「資産」で示される。100億円は再保険会社の出資金として「固定資産」に計上され、そして、80億円が「営業貸付金」に計上される(本当は一時的に「現金および預金」に計上されるので正確ではないのだが、本質的なところを理解するために単純化する)。

ということは、社債を発行することで、営業貸付金と営業投資有価証券(プリンシパル・ファイナンスで投資した金額)が約137億円になる。

11月30日の説明会によると、年間500億円の投資・融資をおこなうためには、実際は、半年程度で売却などをするので、150億円から200億円必要だという。

2006年9月期の当期純利益は25億円であるから、仮に中間期の時点で考えてみれば、10数億円程度は自分の利益から調達できるとすれば、137億円+10数億円と試算できるので、150億円程度であれば、2006年9月期には増資はないだろうと予想できるが、200億円程度必要ということになれば、素直に考えれば、差額の50億円は増資などしない限り調達はできないことになる。このように「素直に考えたケース」でいくと、公募増資という形で、50億円を調達するのではなかろうかと個人的には考えている。

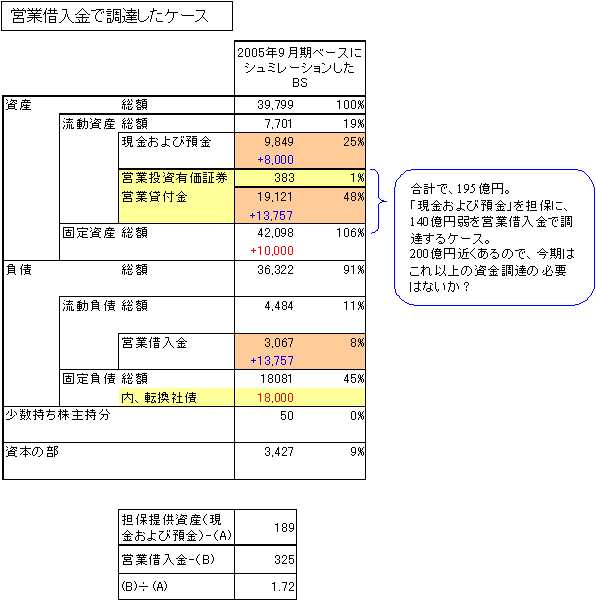

仮に「素直に考えたケース」ではないとしたら、調達した80億円を担保に「営業借入金」として資金を調達するケースである。その場合を示したのが下図である。

仮に、2005年9月期の決算を参考に、担保となる「現金および預金」に対しての「営業借入金」の比率1.72を80億円と掛け合わせると、137億円を調達することができると考えられる。

そうすると、「営業投資有価証券」と「営業貸付金」の合計額は197億円になるので、今期にプリンシパル・ファイナンスとして引き受けるためのお金は調達し終わったことになる。したがって、今期の公募増資はないことになる。

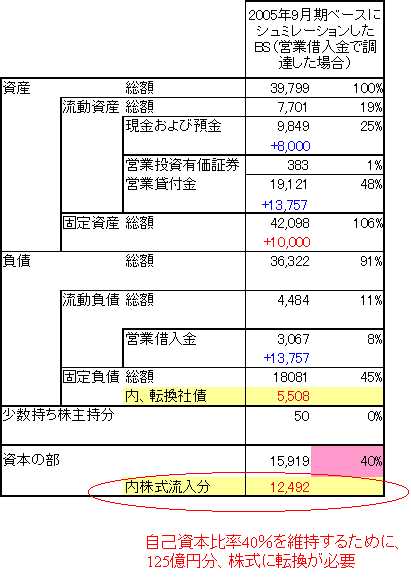

ただし、玉井社長が言っていた「自己資本比率40%が目標」ということを考え合わせると、下図で試算したとおり、営業借入金で調達した場合でも、金額ベースで125億円分株式に転換される必要がある。もし転換されないようであれば、公募増資もありうるのではないかと考えている。

もちろん、公募増資による希薄化は、成長の度合いなどを勘案して評価されるべきなので一概に株主にとって悪いものではないことも、皆さんがご存知のとおりである。

c) それ以外の収益

図中Fにあるように、それ以外の収益については、特に、信用補完業務が大きく貢献して、3年後には収益全体のなかでも割合が大きくなっている。2005年9月期では、2%程度しか占めていなかったものが、2008年9月期では、30%程度占めるようになっている。

これらの数値が固いのかどうかは、私には判断できない。

d) まとめ

以上、それぞれの収益を会社が算出する根拠と、それに対する私の妄想がかった評価をしてみたのだが、その評価をまとめたものが下図である。

今後3年間で売上の7-9割を占めると思われる「投資銀行業務」の会社の収益予想は、信頼できるように個人的には感じていて、特に、アレンジメント業務の「その1」に該当する収益予想はかなり固いため上方修正余地があるのでは、と勝手に個人的には妄想している。

「投資銀行業務」以外の収益については、固いのかどうか私には評価ができない。

<会社計画が実現しないリスク>

リスクについては、人材が流出するリスク、作ったプロダクトが売れないリスク、プロダクトを作ったはいいが法律が変わり売れなくなるリスク、自分たちが考案した仕組みが同業他社に出回るリスクなどがあると同社は考えている。

人員の引き抜きのリスクはあるが、シニアクラスに関しては、長い付き合いで関係が強固であることと、ストックオプションの行使を2年間行使ができないのと、年間の上限額を設定することで、人材の流出を防ぐ工夫をしている。

<株価バリュエーション>

2005年12月9日現在の株価で評価すると、下のとおりである。転換社債の希薄化に伴い、複数のシナリオが考えられる。

12月9日現在の株価バリュエーション

割高なのか割安なのかは、ご自分の判断でよろしくお願いします。

(2005年12月23日作成)

ジャンル別一覧

人気のクチコミテーマ

-

-

- ★資格取得・お勉強★

- 消防設備士試験(ギックリ腰 8日目)

- (2026-07-26 18:53:22)

-

-

-

- 本日の楽天ブログラッキーくじ

- 楽天ポイントモール&ドリームくじ1ポ…

- (2026-07-22 12:31:12)

-

© Rakuten Group, Inc.