2007年10月の記事

全11件 (11件中 1-11件目)

1

-

投資家100人に聞きました

ここ10年くらいの間で株式投資に関わった人100人にアンケートを取ったら、多分これくらいの割合で答が返ってくるんだと思います。短期売買で儲けている:1人中長期投資で儲けている:4人短期売買でプラマイゼロ:2人中長期投資でプラマイゼロ:13人短期売買で損している:10人中長期投資で損している:30人短期売買で退場した:30人中長期投資で退場した:10人完全などんぶり勘定なんですが、私が肌で感じている感覚としてはこれぐらいの分布です。景気の山と谷を繰り返す毎に8割の人達が損をして退場者が全体の中で4割程度出現し、その儲けを5%の人間が山分けします。退場者達の補充は次の上昇相場で行われ、下落相場で彼等は駆逐されるという同一パターンが延々と繰り返されます。短期売買よりも中長期投資の方が勝つ可能性は高いですが、競争率が高い分、短期売買は奇跡のパフォーマンスを叩き出す事があります。また、中長期投資の勝ち組4人は継続して勝ち続ける傾向にあるので長いスパンで見るとトンでもない資産を形成する事もあります。一方、短期売買では頻繁に転落が起こり得ます。よく言われている事で、『株で稼いでいる奴等は楽している』という文言がありますが、その楽をする為には上位5%の地位を維持する必要があってそれは決して簡単ではないのだと思います。個別株投資は上位5%に入る気概のある人間だけがやるものであって、短期にしろ長期にしろ、そこに到達するには驚く程の地道で退屈な作業をこなさなければなりません。そんなのは面倒くさいから銘柄や手法だけ聞いて何となく手っ取り早く儲けたいという人は、殆どの場合で負け組み80%に入りますからやらない方が無難でしょうね。生半可な気持ちで取り組んでいるとすぐにやられてしまうと実感している今日この頃です。

2007.10.31

コメント(0)

-

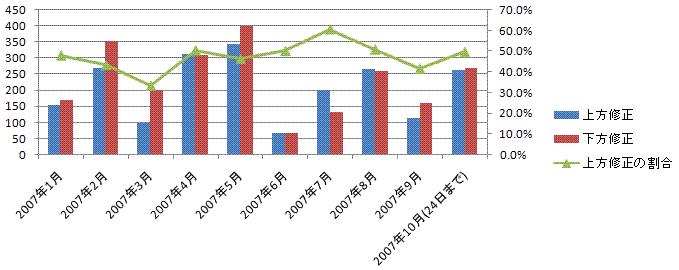

業績予想修正の統計データ(2)

この記事は、Retriever2000さんのブログ記事の続きです。Retriever2000さんが「最近下方修正が多い」というブログ記事が最近目立つので、軽く調べてみたそうです。TRADER'S WEBにある業績予想修正コーナーでは、2001年1月からの業績予想修正データが掲載されています。そのうち2007年分についてのみ、上方修正の数と下方修正の数をカウントしてみたそうです。(EXCELにコピペしてCOUNTIF関数で。 これだけなんですが結構時間かかりました。)そのグラフを下に転載します。誰か続き分担してやってくれませんかねえ?2006年分だけでも。そしたら2005年はまた私やりますから。とのリクエストにお答えして、私が2006年度分の続きを分担しました(^^;以下は2006年度業績修正のまとめのグラフです。これを見ると、2006年度は全体的に上方修正の割合が高いですね。それに比べると確かに、だいたい半々で推移している2007年度は下方修正の割合が高いかも。それでは、続きはRetriever2000さんにお願いします。《追記》 2006年度の業績修正銘柄数のデータです 上方修正 下方修正 1月 156 149 2月 287 320 3月 113 191 4月 394 263 5月 354 256 6月 61 63 7月 178 129 8月 243 194 9月 159 11710月 628 37111月 634 60012月 75 74

2007.10.27

コメント(5)

-

排出権の取引

毎日新聞のニュースより抜粋です。---------------------------------------------東京電力と三井物産が、温室効果ガスを削減したと見なされる排出権の取得に向けて国連に申請していた「クリーン開発メカニズム(CDM)」の事業計画が、却下された。 (※詳しい情報はここ)CDMなどを通じた排出権の取得は、日本が京都議定書の目標を達成するうえで不可欠で、今後も却下が相次ぐようだと、産業界の削減計画に影響を及ぼす可能性がある。 CDMは、先進国の企業が、途上国で排出削減事業を行い、それが自国で温室効果ガスを削減したものと見なされる仕組み。企業は日本と途上国の両政府の承認を受けて、計画を国連に申請し、承認されれば国際的に排出権として認められる。日本政府がこれまでに承認したCDMを中心とする削減事業は、計約240件。事業を実現すれば、国内企業が海外から取得する排出権は年平均約1億トンを超える計算だ。だが、国連の審査・承認待ちが、まだ約140件あり、国連の却下が相次げば、産業界の削減計画が狂う恐れもある。 今回却下された東電と三井物産は、ともに再申請する方針。日本政府は「国連への申請案件が増えており、日本に限らず認められない案件も出始めた状況で、大きな問題にはならない」(経済産業省の北畑隆生次官)と冷静に受けとめている。-------------------------------------京都議定書の目標である、日本のCO2排出量削減マイナス6%ですが、どう考えても達成は難しそうですね。そもそもマイナス6%程度ではどうにもならないとは個人的には思いますが、それすらまともに達成するのが難しいから途上国から排出権を買おうってのがCDMですよね。CDMで排出権を買ってマイナス6%を達成するなんて誤魔化しているとしか思えませんが、排出権を買ってもマイナス6%到達にはかなり怪しいですし、さらに排出権を買う事も承認されにくくなってきています。日本だけでもこの有様ですから、中国やアメリカを含めた世界全体からCO2排出削減するってのは悲しいですが、不可能な事に思えてしまいます。アメリカやギリシャでも大きな山火事がありましたように現在の温暖化の状況を考えると、CDMなんてなくとも世界中でマイナス50%削減しないと駄目な状況だと個人的には思っていますが、それは文明とは相反する行為なんですね。やっぱりこうなったら、大気中のCO2を処理してしまう機械の発明を待つしかないのでしょうかね~。

2007.10.25

コメント(0)

-

ヤバい経済学

ヤバい経済学増補改訂版を読みました。この本の著者は普通の経済学者とは違って、分かりやすい表現で物事の裏側を突いていますね。普通ならば取り扱わない人工中絶と犯罪発生率の相関だとか、麻薬組織のインセンティブと会計の仕組みだとか、インチキ教師の炙り出しかたなどなどが紹介されており、ちょっと変わった本になっています。この本を読むと、アメリカの格差社会がどうやって形成されているかを実例を伴う事によって肌で感じる事が出来ました。結局は『蛙の子は蛙』だという訳で、中絶されるべき子供が生まれてきた場合はろくな家庭環境ではないので犯罪者になる確率が高いですし、黒人と白人の教育格差は社会環境に依る所が大きいですし、親の知能指数は子に受け継がれるために生まれた時点で格差は固定されてしまってそれは後天的な教育だけでは挽回は難しいそうです。日本もいずれはアメリカ並みの格差社会になるのでしょうが、これを読むと、なかなか格差が縮まる訳がないと思ってしまいますね。

2007.10.22

コメント(0)

-

平均PERについて

よく巷では『平均PERが20倍を超えたら日経平均は割高』だとか、『日本の成長率と平均PERとを比較すると 日本株は割高』とか何とかいって平均PERという言葉を良く耳にします。この論法からすると、現在の東証一部平均PER=22倍ですから日本株は割高って事になります。でも、四季報を読んでいると分かるのですがPERが22倍を超えている銘柄はそんなに多くないですし、PER10倍以下の銘柄がワンサカとあります。そもそも最近は日経平均に採用されている225銘柄とそれ以外の銘柄では購買層が違う為に別の動きをする事が多いですから。どうも平均PERを用いて議論するというのは実態から乖離している気がしてなりません。そこで平均PERについて考えてみますと、(平均PER)= (株価合計)/(1株あたりの純利益合計)で求められますので、225銘柄の中でも時価総額ではなく単純に株価の大きくてPERも割高な企業が平均値に過大な影響を及ぼしてしまいます。そもそも企業利益なんて水物ですし、その上にこんなデタラメな平均値を使って割高・割安を決めるのは実はかなりいい加減って事は皆さんも薄々は気付いてらっしゃるとは思います。そこで、これを見て頂くと分かりますがバブル期のピーク時の日経平均39000円の頃に平均PERが40倍程度だったのに対して日経平均7600円台の頃に平均PERは100倍以上になっています。一番株価が底を打っている時に最高に割高だと示してしまう指標って・・・やっぱり平均PERなんてのはデタラメです!!!少なくとも日本市場に於いて割高・割安を計る指標は平均PBRもしくはPBR1倍割れの銘柄数で計量するべきだという事がグラフからも読み取る事が出来ますね。平均PERがどうだとか言ってマクロ経済を語るなんてナンセンスも良い所だと私は思っています。

2007.10.20

コメント(10)

-

株式投資は孤独か!?

よく言われている言葉に『株式投資は孤独な作業』『孤独になればなるほどリターンが高い』なんてあります。これらの言葉は大抵の場合ではその通りの結果になると思いますが、本格的に投資をやり始めて投資をビジネスとして考えた場合は何人かの専門家が集まったチームを作るってのもありじゃないかと最近は思っています。法律行為を駆使した投資を行う場合は法律家がチームに加わっていた方が断然強いですし、プログラミングに優れている人がチームにいる方がスクリーニングや資料作成がスムーズですし、短期トレーダーがいた方が実際の売買には有利ですし、高いレベル同士であれば議論する事によって投資アイデアが浮かびますし、含み資産の調査なんかは手分けしてやった方が効率が良いですし、カバー出来ていない銘柄を補完し合う事もできますから。そういった一流の人材だけが梁山泊の様に自主的に集まる事が出来れば、結構凄いことになりそうです。現在のネット環境ではそれは十分に低コストで実現可能ですしね。ジョージ・ソロス率いる『クゥオンタム・ファンド』なんかでも人材が揃っていない頃は成績が悪かった事を考えてみても、投資家同士のシナジー効果ってのは実際にある気がします。

2007.10.19

コメント(2)

-

次回投資研究会の構想

先日は名古屋にて知り合いの投資家さんたちと食事でも一緒にしようと集まりました。普通に軽く集まったつもりだったんですがやっぱり投資家4人も集まると投資話メインになって盛り上がり、最初はカフェにて恒例の四季報大会、夕食には高めのイタリアンで食事、その後は終電前までカラオケボックスに入りまたまたミニ銘柄研究会と、まあいつものフルコースでした。その会は全員が四季報通読者で話がツーカーに通じて良い銘柄候補もいくつか出ましたしとても満足のいく会合になって良かったです。そこでふと思ったのが、この形式で次回の大阪投資研究会をしよう!!!そしたら有名投資家の方々や私もプレゼンのプレッシャーから解放されるし、レベルの高い皆さんが一銘柄ずつ持ち寄って互いにディスカッション出来ればより満足度の高い会合を開催する事ができるなと。次回の四季報は12月に出ますが、その一ヵ月後の1月中旬くらいに四季報通読者限定の銘柄研究会を開催すれば面白そうですね(^^;メンバーは少なくなるでしょうが、より濃密な会合になる事は間違いなさそうです。という訳で、未だ構想段階ですが次回投資研究会に参加されたい方々は次の四季報を通読しておく事をお奨めします(笑)

2007.10.16

コメント(2)

-

阪神、弱っ!

関西では熱狂的虎ファンによって大盛りあがりのセ・リーグのクライマックスシリーズ、中日VS阪神の第1ステージが終わりましたね。先発ピッチャーが序盤で崩れるシーズン通りの展開で、2戦とも勝負にすらなっていない感じでしたね~。そもそも大一番の勝負で先発が下柳と上園って・・・そんなんならば、『今年はJFKと心中だ』と、先発を久保田にして3人に3イニングずつ投げさせた方がファンも納得できたかも。でもまあ、こんな戦力で日本シリーズに出たら申し訳ない程の貧弱ぶりでしたので、これで良かったと思います。(※注)私は関西人ですが、広島カープファンです。

2007.10.14

コメント(7)

-

富の移転

9月の新興市場は月末近くまではもう悲惨でして、まさに総悲観の状態でしたよね。そこで、・実際に誰がその場面で売っていたのか?・実際に誰がその場面で買っていたのか?・何が売買されていたのか?この様な疑問を私は持ちましたので、今日はこれらを振り返ってみようと思います。(※以下のページを参照にしました) 東証:投資部門別売買状況 JASDAQ:投資部門別売買状況9月第一週(委託取引の売買代金別) 《東証一部》日本法人:-17億円 個人:+1264億円 外国人:-147億円 《JASDAQ》日本法人:+27億円 個人:-34億円 外国人:-17億円9月第二週(委託取引の売買代金別) 《東証一部》日本法人:+964億円 個人:-1092億円 外国人:-6159億円 《JASDAQ》日本法人:+7億円 個人:-26億円 外国人:+11億円9月第三週(委託取引の売買代金別) 《東証一部》日本法人:+190億円 個人:-1556億円 外国人:-836億円 《JASDAQ》日本法人:+3億円 個人:-13億円 外国人:+23億円9月第四週(委託取引の売買代金別) 《東証一部》日本法人:+303億円 個人:-2817億円 外国人:+1796億円 《JASDAQ》日本法人:+23億円 個人:-106億円 外国人:+50億円これを見ればもう一目瞭然なのですが、個人投資家は特にJASDAQ市場に於いて『アンタが売ったソコが底!!!』になっております。勿論、それを拾っているのは外国人な訳で・・・この様に、9月の外国人の動きは割高になった東証一部からJASDAQへの資金の移転でした。外国人の注文動向だけでは外資は逃げているという印象でしたが、実際は違っていたのが結果を見れば明らかになりますね。個人投資家はと言えばその逆で、下がり続ける新興市場から逃げ出してETFに乗り換えて楽になりたいといった所で往復ビンタを喰らったとでも言いましょうか!?株式投資の中でも、特にキャピタルゲインの本質は1人の勝ち組投資家が10人の負け組み投資家から財産を奪い取ったものであると言う事が出来ます。9月後半に於いては勝ち組が外資であり、負け組みが個人投資家であった事は明白でしたね。あの急速な低迷時に『日本のマクロ経済は少子高齢化でダメだ』とか、『日本の財政は破滅的だからダメだ』とか、『リスク分散の為に海外株の比率を上げるべき』とか何とか理由をつけて弱気になっていた方々は、余程のメンタル改善がない限りはカモにされ続けると思っておいた方が良さそうです。それを言うならば、『何故マクロ経済は同じ状況であったにも関わらず 2005年末~2006年頭にかけて弱気論が出なかったのか!?』『何故、今になって弱気論が言われ出したのか!?』と考えてみればわかりますよね。そんな思考は本質的ではないと後になれば誰でも分かるでしょうが。

2007.10.10

コメント(14)

-

金持ち父さんの起業する前に読む本

金持ち父さんの起業する前に読む本を読みました。内容を簡単に要約しますと、Bクワドラントで成功する為に必要なB-Iトライアングルについてじっくりと説明されていますね。まずは枠組みとして・使命・チーム・リーダーシップを構築する必要があり、その枠組みの中で・キャッシュフロー・コミュニケーション・システム・法律・製品これらの順で積み上げていくべきだと述べられています。よく画期的な製品や技術だけで良いビジネスプランが出来たと勘違いした起業家が失敗するケースが多かったり、EクワドラントとBクワドラントでは必要とされる考え方や能力が全く違うために心構えが給料を貰う従業員から脱却出来ないままの起業家が失敗するというのが理解できますね。私は現在、E・S・Iクワドラントの3本足で立っている状態ですが、自分に足りないBクワドラントの考え方の本質だけを抽出した良書だと思いました。まさに『起業する前に読む本』でした。

2007.10.09

コメント(0)

-

削除

修羅場についての日記は削除しました。また全ての結果が出てから書ける範囲でここに書くかも知れません。

2007.10.06

コメント(0)

全11件 (11件中 1-11件目)

1

-

-

- 徒然日記

- ANTI NORMAL L/S Tee【Black x Yello…

- (2025-11-29 21:04:58)

-

-

-

- 気になるニュース&話題(Infoseekニ…

- 「なぜか散らかる」には理由があった…

- (2025-11-30 08:10:04)

-

-

-

- ビジネス・起業に関すること。

- 気疲れを償却するコツ

- (2025-11-29 08:15:44)

-