カテゴリ未分類 0

[マネー・資産運用] カテゴリの記事

全24件 (24件中 1-24件目)

1

-

同居の提案

長男がおじいちゃんちに行きたいとのことで、ランチを義父と一緒に食べ、その足で義父の家へ。義母は2年半前に亡くなっているので、現在戸建てに一人暮らしの義父。なぜか、夫は実家に帰ると気が緩むのかソファーでうたた寝。長男はずっとDVD見てる。(本当は長時間見せたくないのだけれども、義父が好意で見せる)次男と義父を遊ばせてると「将来は、ずっと今のマンション(賃貸)に住むわけではなかろう?(亡くなった)おかあさんが、この家(義父の家)を間取りからこだわって設計して自分が死んだ後に手放すのは、寂しいと思っている。〇〇(私の夫)が住んでくれると嬉しいのだけれども。その分、兄(夫の兄)には家と同じ分の相続を残す。」っと、いきなり同居爆弾が!!!!!え?え?そんな大事な話、夫が寝てる間に、私にしないでください!!!っというわけで、夫を起こして、私はバトンタッチで逃げる。夫にうまく対応してもらわなければ。夫は、のらりくらりと話しながら「長男が発達障害疑い」の話をして小学校の校区など慎重に決めたいから、すぐに返答できるものではないと、義父に伝えてくれた。グッジョブ、夫よ。いやぁ、びっくりした。

2023.04.02

コメント(0)

-

未成年口座開設の準備

今年の4月にオリエンタルランド株が分割される!NISAで買える値段になる!!株主優待が拡充して、分割後の100株でも、長期保有していれば、チケットがもらえる!ということで、ジュニアNISA最後の年だけど長男、次男のジュニアNISAを開設して、オリエンタルランド株を買うことに!!!んで、先日、私の持ってるマネックス証券に口座開設の申し込みをしてたんだけど1週間くらいたって、口座開設書類が送られてきた。ふむふむ。長男、次男のそれぞれの申込書に申込日、サイン(保護者が代筆)てか、長男次男の住所は印刷されてるのに、代理人の私の住所は手書きで書かなきゃいけないのかい。面倒くさいな。私の口座番号まで書かなきゃいけないのか。マネックスログインして、名前の下にある口座番号を確認。長男次男の身分証明書は、マイナンバーカードがあるから、両面コピーすれば問題ないとして。え、私が長男次男と親子であることを証明する書類として、住民票の写しが必要なの?!というわけで、コンビニへ。今、熊本市はキャンペーン中で、マイナンバーカードで住民票の写しが1枚10円でGETできる。昔は区役所に並んで、待ち時間長くて、1枚400円?350円?とられてたのに今やコンビニでひょいひょいっと印刷できるから便利よね。コンビニの操作も簡単だし、無事に住民票の写しGET。あとは、その足で児童室に行って、児童室で子ども遊ばせてる間に、書類を封詰めすれば完成。児童室の帰りに、ポストに投函。無事に口座開設されますように。というか、この口座開設の後に、再度NISA口座開設申請しなきゃいけないのよね。4月までに間に合うのか。。。頑張れ。

2023.02.28

コメント(0)

-

住宅展示場でパウパトロールに会いに行ってきた

先日、マンションの営業の人に「ローン組める力があるのに、購入しないのもったいない」と言われているのが心のどこかで引っかかってて。。。都市部に住みたいってのは変わらないから仮に都市部で戸建建てたらどのくらい資金いるんだろうってことを勉強がてら、住宅展示場へ。。。というのは理由づけで、本当の目的は「パウパトロールのショーが開催されるから!!」全国巡回してて、熊本は今のところここしか予定にない!パウパトロール好きの長男に見せてあげたい!ついでに、来場予約して行ったら、QUOカード3000円分もらえる!っと、まんまと餌につられて、住宅展示場へ行ってきた。14:30から先着40組のパウパトロールのショーなので14:00ちょい前に到着。無事に整理券GET!◯積水ハウスパウパトロールのショー開始まで30分時間があったから、せっかくなので、積水ハウスへ。熊本地震で半壊しなかったのは「積水ハウス」と「タマホーム」だけ。と、熊本地震の家屋調査に応援に来てた他自治体の建築士さんが言ってたから耐震性は本物だと思ってる。私の住んでる地域で戸建を立てると30坪(3LDK駐車場込み)で土地:2000万円建物:4000万円の合計6000万円くらい予算見とくとのこと。え??高くない??熊本地震前は土地:1000万円建物:2000万円の合計3000万円くらいで家建ってたよね??建物代はここ1年では100-200万アップくらいだけど、5年で1.5倍になってるんだって。あと、積水ハウスだと他社より500万くらい高いらしい。つまり5年前 他社2000万円 積水ハウス2500万円今 他社3000万円 積水ハウス3500万円これにキッチンとかトイレとかで500万くらい入れて、4000万円。ひえーーーー。若いうちにローン組んで3000万円の家建てても、利子含めたら4500万くらいになって馬鹿らしいじゃんとか思ってたけど、むしろインフレで金利が低くても本体価格がそんだけあがってるなら逆に若いうちに建ててた方が勝ち組じゃない??ぐぬぬ。。。◯パウパトロールショーSNSに載せちゃダメ、動画撮影ダメだったので詳細は書けないのだけどブルっとした黄色のワンコと、警察みたいな青のワンコ(名前はあえて伏せるw)の着ぐるみがやってきて14:30 ワンワンブギーダンス(子どもに踊り方レクチャー)14:40 パウパトロールクイズ14:50 パウパトロールの主題歌ダンス(子どもにポーズをレクチャー)で25分くらいのショーだった。長男が踊って楽しんでいたのでよしとする。◯住友不動産事前にネットで住宅展示場の360度画像を見て、素敵だなと思った展示場。ここは事前予約してたので、VIP待遇。土地情報を印刷して調べてくださったり飲み物(コーヒー缶、紙パックジュース)くれたりお土産くれたり(トミカとガチャガチャに長男大喜び)至れり尽くせり。私がいいなと思ったのもそのはず住友不動産は「ホテルライクな住まいを」がテーマで、先日東京で泊まったヴィラフォンテーヌホテルの建築してたりマンションも手掛けているらしい。夫は、住まいがホテルみたいだと落ち着かないっていって、終始長男のお世話に専念。私はホテルライクな暮らしに妄想を膨らませる。いいなー。でも、うちの長男次男のお世話しながらだと、この素敵さは縁遠いけど。。住友不動産の住宅展示場は熊本はこの南区のところだけであとはリフォームの展示場が流通団地にあるんだって。リフォームでもこんな素敵なところに住めるのいいなぁ。と、妄想膨らんで帰ってきたのでした。楽しかった!

2023.01.15

コメント(0)

-

月に一度の郵便局&銀行巡り

毎月長男の保育園は、レンタル布団代を集金袋で収集。以前は1050円だったんだけど、業者が代わって安くなって950円になったのはいいんだけど毎月小銭を準備するのが大変すぎる。。。ので、毎月集金袋の金額を郵便局におろしに行ってる。一昨日までは、ATMで小銭下ろしてたんだけど、今は手数料がかかるから小銭あるときは面倒臭いけど、毎回窓口でおろす。で、ついでに、先月分の育児休業給付金もおろして郵便局(生活費口座)→銀行(教育費口座)に移し替えてる。口座分けないと、そのまま育児休業給付金も生活費で使っちゃうから。。。一応、育休中は夫のワンオペで生活すると目標があるので。正直カツカツだけどねーーーー泣。世の専業主婦家庭はすごいわ。私の友達も専業主婦家庭何人かいるけど、どうやって家のローン返してるんだ??話を私の通帳に戻そう。12月のボーナスに、夫の生活費口座(固定費)から、私の生活費口座(食費)に10万分送金したのだけれど、今の物価高じゃ、年度末までもたない!!あああああ。。。通帳記帳するたびに、職場復帰頑張ろうと思えてくるよ。おそらく、食費は2月で底をつくから3月は一旦、私の育児休業給付金に手を出そう。。。そして、晴れて5月に職場復帰して給料出たら、育児休業給付金分の貯金にまわそう。ちなみに、育児休業給付金で貯めたお金は、その後資産運用されていきます笑自分で働いて得たお金だと、損したときに子どもにも申し訳ないと思ってしまうので国からもらってるお金なら、もともとなかったものだし、いっかと思えるのでww

2023.01.11

コメント(0)

-

育休給付金で公共債を次男名義で購入!

円安やら株価も微妙で、気づけばあんまりマネー関連を触っていなかったのだけれど久し振りに100万円分使った!我が家は夫婦管理の生活費とは別に、長男、次男名義の教育費用の通帳がある。基本的に、私と夫が自分で稼いだお金は生活資金に国などからもらったお金は子供の教育資金に貯めるようにしている。具体的には・育児休業給付金(育休中、月15万)・児童手当(長男月1万、次男月1.5万)・保育料無償化分(長男月4.5万)これでいくと・育児休業給付金 15万×12ヶ月=180万円・児童手当 約200万・保育料無償化分 4.5万×12ヶ月×3年=162万で合計542万。これに学資保険の300万があるので、合計842万。長男次男はそれぞれに貯めてるので、これだけあれば、好きな大学行かせられるでしょう!んで、教育資金は私が運用を任せられてるんだけど「元本割れしないこと」という条件つき。元本割れしないのって、債券くらいしかないじゃん。でもまぁ、しないよりはマシかと2年前に長男名義で熊本市債を100万円分購入。当時の金利0.135%半年に一度の利子が500円つくので笑、長男のジュース代になればとそのまま長男の通帳に記帳してる。んで、次男の育休に入って1年が過ぎ、すっかりお金が貯まったので、100万円分くらい動かしたいなーと思った矢先銀行で今年の熊本市債の募集を聞いてみると金利0.449%え?!めちゃ金利高くない?!ちなみに国債 0.05%←国債の金利が上がると住宅ローンが上がるので、政府の介入あり熊本県債 0.444%熊本市債 0.449%←県より信用度低いから少し高めアメリカの金利上昇に引っ張られて、債券も金利上昇してるんだって。やっほーーーーーーーーい❤️というわけで即買い!法定代理人は私と夫なので、銀行から夫に電話かけて了承取ってもらう。夫よ、事後報告だけど、文句も言わず資産運用に付き合ってくれてありがとう!思いがけず金利上昇してて、ラッキー!

2022.11.10

コメント(0)

-

au PAYとPonta連携

15歳のころからauユーザーなので、20年目。この20年で機種変したのって15歳 水色ガラケー【2年間】17歳 紫ガラケー【2年間】19歳 白ガラケー【6年間】25歳 ピンクガラケー【7年間】32歳 ゴールドiPhone8【現在3年目】と5回しか変えていない私。昔はauのポイントガンガン溜まってたのと、機種代が高くなかったのでほとんど溜まったポイントで、機種変してたのよね。それが、32歳のゴールドiPhoneを買ったときに溜まってるポイント使おうかと思ったら、ほとんど失効しちゃってて、15000ポイントくらい捨ててしまった。そこからはよくauのポイントについて知らないまま、現在に至る。で、夫に聞いたら「今はauのポイントはPontaポイントになってるよ~」とのこと。そして、au PAYを強く勧められた。けどねー、なんちゃらPAYはあんまり使いたくないのよね。理由は、クレジットカードに統一したいから。でも、Pontaポイントは少し興味があって。というのも、ホットペッパーやぐるなび経由で、Pontaポイントがもらえるんだけど私、Pontaカード持ってないから、いつもポイント失効してるだけなんだよね。もし、スマホでPontaポイント使えるなら、それでもいいかな。と夫に言ったところ、au PAYでPontaIDを連携すれば、アプリ上でPontaカードが発行されてポイントが貯められるとのこと。ローソンでお買い物するときに、アプリ画面を出してバーコードを読み取ってもらえればPontaポイントが溜まるとのこと。ふむふむ。それならばと、PontaIDとau PAYを連携。すぐにできた。けど、Pontaポイント、私たったの19ポイントしか溜まってなかった。え---???調べたところ、昔はauの毎月の支払いでポイントもらえてたのに、今はもらえないんだね。なんか、au PAYクレジットカードを作って、そこから引き落としにしたらポイントが溜まるとのこと。。うーん、せこいな、au。つまり、私はauユーザーだけど全然pontaポイント貯まんなくてリクルート(ホットペッパーやぐるなび)で貯めてるだけということ。ますますau PAYいらんわ。だいたい、コンビニなんか年数回しか買い物しないから、チャージも面倒くさいし。結論。au PAYいらん。

2022.08.17

コメント(0)

-

【お盆休み3日目】子どものマイナンバーカードの受け取りに行ってきた

前回の日記20220717子どものマイナンバーカード撮影に行ってきたから約1ヶ月!マイナンバーカードが完成したので、受け取りに行ってきたよ!区役所は土日にわざわざ行くのもね。しかも、本人(3歳、0歳)を連れて行かなきゃ行けないので、ついでに食料品の買い出しもできるようサクラマチのサテライトセンターに土曜日14時に受け取り予約。30分くらい早く着いちゃったけど、受け取れた。パスワード、事前に英数字のやつ考えて行ったんだけど、15歳以下は電子証明ないから、この英数字のやつはいらないんだってというわけで、長男、次男とも4桁の数字のみ設定。2人分だったからか、受取(保険証&ひまわりカード提示)→本人確認(3歳長男は自分の名前を言う、0歳次男は父が代理で名前を言う)→数字4桁のパスワード設定で30分くらいかかった。長かった~~~。長男が30分も待てないので、本人確認以外は、私は長男を連れだしてうろうろ。受け取りだけで時間かかるから、もはやポイントつけるのに並んでられない。というわけで、マイナポイントは夫がスマホ申請するとのこと。ありがとー!というわけで、なんだかんだで3歳0歳の息子たちのマイナンバーカードをゲット!親が言うのもなんだけど、ふたりとも写真がそっくりwww小さいのが次男、大きいのが長男という見分け方しかできないwこれが公的なカードだなんてびっくり!こども免許証みたいで可愛いわ♡しかも、今はキャンペーン中らしく、ドラえもんのマイナンバーカードホルダーもらったから番号とか性別とか隠すために入れるんだけど、それがドラえもんカードみたいになるから、ますますこども免許証感がただようwww15歳以下は、顔写真を5年に一度更新なので、次は2027年(令和9年)の8歳、5歳の誕生日に更新とのこと!きっとそのころには別人のように大きくなってるんだろうな☆何はともあれ、無事に作成できてよかった!家に帰って、夫が保険証登録と、口座登録してくれたので、5000+7500+7500=20000ポイントゲット!夫の電子マネーに交換!長男、次男とも生まれてからすぐに銀行口座作っといてよかったわ。

2022.08.13

コメント(0)

-

ゆめゴールドカードの招待状がきた!!

2022年3月から始まった、ゆめカードのゴールドカード!年会費5000円で超可愛いミニーちゃんのゴールドカード!が、インビテーション(招待)があれば、年会費無料でもらえるとの情報で待つこと数ヶ月。。。ついに、インビテーションきたぁぁぁ!ちなみに我が家の家計は食費(ゆめマート利用)→ゆめカードamazonで買う次男粉ミルク→ゆめカードそれ以外(家賃、公共料金、買い物、外食etc)→夫の三井住友カードと決まってるので、食費が3〜6万円(次男が生まれ、粉ミルクにより変動)の我が家は1年間で60万程度をゆめカード使用ってことは、ゆめゴールドカードのインビテーションは年間50万以上ってところかな。ちなみに使用頻度は、週2で使うヘビーユーザー。まぁ食費で、ゆめか払いでサクッと使ってるからね。んで、私は既にエポスゴールドカードを利用してるのでゆめゴールドカードと比較してみよう!特典は既に持ってるエポスゴールドカードとほぼ一緒で、1)ボーナスポイントプレゼント 年間50万円以上→2500ポイント 年間100万以上→5000ポイント 年間200万以上→10000ポイント(エポスゴールドは年間100万以上→10000ポイント)2)空港ラウンジ無料(JCBカードだから、エポスカードゴールドで使えるラウンジより数が多い)3)カード付帯保険◯ショッピングプロテクション保険(エポスゴールドはなし)購入商品の破損・盗難による損害を補償支払限度額(年間限度額)200万円◯海外旅行保険(エポスゴールドより額が高くて保証が充実)海外旅行中のけが・病気・賠償責任等を補償傷害死亡・後遺障害(疾病が原因のものは対象外)5,000万円-傷害治療費用(1事故の限度額)300万円-疾病治療費用(1疾病の限度額)300万円-賠償責任(1事故の限度額)3,000万円-携行品(1旅行かつ年間限度額)30万円3,000円救援者費用等(年間限度額)200万円◯国内旅行傷害保険(エポスゴールドはなし)国内旅行中のけがを補償死亡・後遺障害3,000万円入院(最高180日)(フランチャイズ7日※)5,000円手術保険金傷害入院日額×倍率通院(最高90日)(フランチャイズ7日※)3,000円4)優待加盟店割引各県1つ程度のホテル旅館の10%off(エポスゴールドは優待加盟店が多い。これはゆめカードゴールドは使えない特典だな)というわけで、◯年間50万程度使う◯空港ラウンジどこでもいける◯カード付帯保険が充実のゆめゴールドカード!エポスゴールドカードと2個持ちしてもいいな❤️というわけで、即申し込み!うふふふふ❤️あの可愛いミニーちゃんゴールドカードでお買い物できるなんて、楽しみ❤️

2022.07.29

コメント(0)

-

子どものマイナンバーカードの撮影に行ってきた

前回、マイナンバーカードの書類を書いてたやつ。今回は、夫を連れて撮影に行ってきた。結論。写真撮るの、めちゃ大変だった。まずは3歳長男。こっちは立って撮影。可愛いポーズとかとっちゃうから、真顔になる瞬間を狙っての撮影。でも、まぁすんなり撮れた。問題は0歳次男。まず、丸椅子に座れない。体を親が支えて撮影するも、おしゃぶりぐせが抜けない。おしゃぶり無理やり外すと、ぐずりだす。その間に長男脱走。次男の撮影は夫に任せて、私は長男を追いかける。スタジオアリスでにこにこ笑っての撮影は次男とっても上手だから、ここまで大変だとは思わなかった。やっぱ、スタジオアリスは神だったんだな。すげぇ。長男を連れ戻して戻ってきても、まだ次男の撮影は続いてる。混んでない時間帯に行ったから、他にお客さんいなくてよかったけどこれ、混んでたら申し訳なかったわ。結局、体はねじれてるけど、顔は正面向いてるのが撮影できたらしいので夫チョイスで選んで、申請書に貼って郵送。うん。これ、赤ちゃんは郵送ではなく、スマホ申請を強くお勧めします!!!最初に受付のお姉さんが「出生時に送られてきた書類にQRコードが同封されてて、それをスマホで読み込んで、スマホで赤ちゃんの顔写真撮ったら申請できますよ」と、やさしく、わかりやすく、教えてほしかったなぁぁぁ。QRコード?何それ?知らんしってなったし、受付で記入した紙にまさかのQRコードも印字されてたから、これ使えば、スマホで申請できたんかーーーーいって、帰って気づいたし。カードが完成するのは1ヶ月後とのこと。次は、受け取り時にポイント申請だーーー!

2022.07.17

コメント(0)

-

憧れの資生堂の株をGET!

バリュー株投資の私の憧れ株・ファーストリテイリング(ユニクロ)(5,784,000円)・ソフトバンク(485,000円)・任天堂(5,714,000円)・資生堂(534,900円)・キューピー(221,500円)・カゴメ(321,500円)合計13,060,900円(1000万越え!!)やっぱファーストリテイリングと任天堂がでかいよね。その2つがなかったら、1,562,900円かぁ。(150万)育休中でお小遣い月3万の私にとっては夢のまた夢。。。(育児休業給付金は家庭のお金なので、私のお金ではない)ちなみに、我が家は共働きの場合だと、自分の給料のうち4万円+残業代を自分のお小遣いにできる仕組み。その分、冠婚葬祭などのお金は自分のお小遣いから。外食代も割り勘のときは自分のお小遣いから。なんだけど。2020年からコロナ禍&2021年から妊娠出産でほとんど自分のお小遣いで旅行に行ってないから、気が付けば月々のお小遣い+ボーナス(年20万をお小遣いとしてもらう)で通帳に60万たまってた!!そして、半年前には70万円台だった資生堂の株価が、急落して53万円台に!!これ、買えるんじゃない!!というわけで、即日入金でお金作って、朝9:30から板に張り付いて・・・528,200円でGET!!その後もどんどん下がって520,000円まで下がったから、一時早まったかなと思ったけどその後は上がっていって終値が535,700円だったから、なかなかの底値で買えてよし!ということに。底値を狙うときりがないからね。52万円台で買いたいと思っていたので、目標通りでよしよし!株主優待楽しみだなー♡

2022.05.10

コメント(0)

-

確定申告 医療費控除の準備

もうこの時期かぁぁ。毎年恒例の確定申告の時期。世帯で医療費合計10万円以上だと還付が受けれる医療費控除。うちは夫が定期的に皮膚科に通院してるのと私と息子が定期的に歯科に通院してるのに加え、私がよく体調を崩し、病院に行かない年はないので毎回医療費の領収書は取っておいて、申請。例年は家族3人合計で医療費17万くらい使ってるので実際の還付金額は5000円くらい。また、翌年の税金の額も変わるので、毎年忘れずに申請。ただ、今年は私の妊娠、出産や、長男の入院、通院があったので医療費控除集計表の入力、なんと50件以上!!医療費総額、なんと73万円だった!!!💦うち、出産一時金(42万円)やら子ども医療助成(4万)で差し引いたとしても手出しが25万近くあった😭😭😭私も出産が月末だったこともあり、出産→8月、入院→9月で、医療費合算が出来ずに、高額医療請求できなかったことや長男の国立病院通院でタクシーで行くしかなかったのが大きな要因。(通院のためのタクシー代は医療費控除で請求できるので、必ず領収書をもらうようにしてる)申請は夫名義なので、今日は準備だけで、後日、夫と一緒にマイナンバーカード使って、e-taxで申請予定。その時、一緒に夫のふるさと納税分も寄附金控除も申請。

2022.01.29

コメント(0)

-

生後100日!銀行口座を作ってきたよ⭐️

早いもので生後100日!!夏生まれの次男も、あっという間に秋が終わり、冬を迎えた!朝から長男を保育園に届けたあと、銀行へ。次男の口座を作ってきた!一応、息子のお小遣い口座として、長男、次男ともに口座を1つずつ作ってる。次男の口座は、私の身分証(運転免許証)と、次男の身分証(保険証、乳幼児医療証明証)と、次男の印鑑を持って行って、1時間半くらいなんやかんやでかかった。印鑑は、産院からプレゼントしてもらったやつ【スーパーSALE限定】金運 名いれ印鑑(お仕立券) 誕生月星座と干支イラスト入 名入れ 認印 実印 銀行印 はんこ ハンコ 出産祝い 子供 赤ちゃん かわいい 判子 メモリアルこんな感じで、息子の名前、生年月日、干支が入ってるやつ。うちの息子も黄色い印鑑⭐️今は印鑑レスの時代だから、息子が大きくなるまでこの印鑑使うのかは謎だけど!笑私が使うときにテンション上がるから、いいよね❤️熊本県在住の人は、肥後銀行で赤ちゃん口座を作ると1000円もらえる✌️昔はゆうちょでもこのキャンペーンしてたんだけど、なくなったので、うちの息子らは肥後銀行一択。ちなみに、次男はすでに40万くらいお小遣い口座に入金が!私より金持ちwww🍀戌の日のお祝い🍀お宮参りのお祝い🍀職場や知人からの出産祝い🍀百日祝いでいただいたのは、すべて次男のお小遣い口座へ。将来、習い事や塾代、突発的におねだりされた時に「自分の口座から支払いなさい!」というため、生まれた時から預金。入金したらその都度、「〇〇さんからの〇〇祝い」と通帳に鉛筆で記載してるので振り返った時に、誰からいくらもらったか、私も把握しやすい。また、この口座とは別に、私名義で次男用の教育資金用定期も1歳になったら作る予定。長男用の教育資金用定期には🍀出産一時金🍀高額医療還付金(出産時)🍀産休育休税金還付分🍀育児休業中の給付金🍀児童手当(2020年コロナで+1万円を含む)を入金してて、これだけでもう100万以上溜まってる!(現在3歳)次男は無痛分娩で42万円以上の入院費だったから、出産一時金はないし、8月出産、9月入院と、出産と入院が月をまたいでしまったので、高額医療還付金もなし。長男よりかは少なめ。でも、私の給与が3年前より上がってるから、育休中に振り込まれる給付金は高いはず!こっちは目標300万円で、大学在学中の授業料に当てれたらいいなーと思ってる。これとは別に 🍀学資保険300万円🍀保育園無償化3年間分180万円も準備するので、これで大学在学中の生活費はまかないたいところ!私が大学在学中は奨学金400万円返済するの大変だったし(結婚に奨学金持ち込みたくなかったので、社会人5年目で完済!)貸与とは別に、給付型奨学金200万円いただいて、不自由ない学生生活送れたので、息子にも、教育資金だけは、しっかり積み立てたいところ!というわけで、今度政府から子育て世代に給付される5万円も、児童手当同様、貯蓄に回るでしょう。

2021.12.09

コメント(0)

-

財形再開と年末調整

残すところ職場復帰まであと3週間。給与の振込がないため止めてた財形を復活させることに!というわけでろうきんへ。春に来たときは、息子は抱っこ紐の中でおとなしくじっとしてたから、比較的スムーズに手続きできたのだけれども。もうすぐ1歳になる息子は、銀行に興味津々!手を一生懸命伸ばして、窓口にあるものをつかもうとしたり、私の握っているペンをつかもうとしたり。おかげで今回の申請書、ところどころペンを息子に握られ字が書けず、訂正印を打ちまくってしまった( ̄◇ ̄;)でも、12月の給与から財形再開できるとのことで一安心❤️育休中は、私の育児休業給付金を全額貯金して、夫の給与だけでやりくりしたんだけど、もはや限界よね( ̄◇ ̄;)育休開始180日までは67%→2019年2月28日〜8月25日までは月17万くらい181日目以降〜1歳まで50%→月13万くらいいや、月13万じゃ全然やってられんよね。トータルで140万円くらいはもらって、貯金にまわせたけど、もうこれ以上は限界( ̄◇ ̄;)私が働いてる頃は、年150〜200万の貯金でも、結構余裕の暮らしだったのに。これからは保育料とかもかかるけん、今まで通りとはいかないけど、出来るだけ貯金は取り崩さず、生活費の中から捻出したいところ。ちなみに、今年は私は夫の扶養に入って配偶者特別控除の対象になるから、38万円の控除になるみたい❤️1月産休(約20万)+2月年休(約20万円)+6月ボーナス(約20万)+12月ボーナス(約10万)+12月給与(約20万)=約90万円概算なので、実際は配偶者特別控除MAX額の年85万円以下の範囲内なのでギリギリセーフ!夫が年末調整で申請してくれた👀ここだけは、12月生まれでよかったわ😁年末調整も終わり、これで育休がらみのマネーは全て終了かな✨次回も11〜12月生まれでもいいな😁でもそのときは保育園入れなそうだし、次回は4月入園狙いの復帰の方がいいな😁

2019.11.09

コメント(0)

-

プレミアム付商品券でなに買おう

熊本市HPより 目的 2019年10月に予定されている消費税率の10%への引上げに際し、所得の少ない方や0~2歳の小さな乳幼児※のいる子育て世帯に対して、税率引上げ直後に生じる負担増などによる消費への影響を緩和するとともに、熊本市における消費を喚起・下支えすることを目的として、「熊本市プレミアム付商品券」の販売を行うものです。 ※学齢3歳未満の子:2016年4月2日~2019年9月30日までの間に生まれた子(下記の2に該当する) 2018年生まれのうちの息子はがっつり該当✌️ 20000円払って25000円のお買い物ができるぜい✌️ んで、熊本市のHPで対象店舗見ると、色々該当するのね! 塾の支払いもできるみたい!すご! 夫の行きつけの温泉でも使える!すご! もはやなんでもありだな😲 せっかくだから、息子の保育園グッズをプレミアム付商品券で揃えたいなぁとは思うけど、 まだ保育園決まるかどうかもわからないしね… (保育園のこと考えると不安になるから考えないようにしてる) そういえば、私が小学生の頃に地域振興券が政府から配られたけど、あれ何に使ったんだっけ? おもちゃ買ってもらったのかな? でも、私のことで使ってもらった記憶はあるんだよね… 今回のプレミアム付商品券は500円✖️10枚が1セットで、最大5セットまで使えるとのこと。 まだまだ時間あるし、じっくり考えよう。

2019.09.22

コメント(0)

-

息子、人生初の銀行口座を開設✨

先日、ハーフバースデーのお祝いに息子の印鑑を作った✨ ので、早速銀行口座を開くことに。 記念すべき初の銀行口座は… 地方銀行で一番使われてる肥後銀行! というのも、2017年〜2019年6月末までに0歳児が新しく口座を作ると、 出生祝い金1000円が振り込んでもらえるという「ひごっこ口座」キャンペーンをしてるから✨ このキャンペーン、私が独身の頃からしてるからずっと気になってたんだけど、 2019年6月までにまさか結婚して出産してるとは想像できなかった👀 というわけで、キャンペーン終了ギリギリだけど、申し込みに行くことに🏃♂️ 持っていったもの 1)息子用の印鑑 2)母子手帳(顔写真がないため身分証明書2つ必要) 3)保険証(顔写真がないため身分証明書2つ必要) 銀行は窓口での記載が多いので、抱っこ紐で行くと大変! ということで、腰も座ったのでいつものエルゴの抱っこ紐をおんぶ紐にして息子を連れていった✏️ 口座の開設は、上記の身分証明書を見せて、書類に必要事項を記載して、印鑑を押せば、 その後15分くらいですぐに口座開設できた✨ 当分、お金を貯めて、引き落としだけで使うので、キャッシュカードはあえて作らなかった。 ちなみに、後からキャッシュカードは作れるとのこと。 キャッシュカードをあらかじめ作って紛失すると再発行手数料2000円かかるとのこと。 ってわけで、キャッシュカードは作らず! 口座作った後に、 学資保険などの案内でまたお電話させてくださいね と言われて、なるほど、そのための出生祝い金1000円プレゼントで口座作らせたのか、と納得😁 一応、肥後銀行の口座で 🍀収入 私の育児休業中の育児給付金(2019年11月までで約150万貯まる予定) 🍀支出 息子の習い事の月謝 デパートの商品券積立(月3000円) に使う予定✌️ お祝いでいただいたお金など、貯める専門の口座は、別にゆうちょ作る予定✌️ こっちは例年9月〜11月に口座作ると、はじめてのお年玉キャンペーンがあるから、その時に作る✌️ 楽しみ❤️

2019.06.28

コメント(0)

-

給与天引き多すぎて、赤字に…

今月から給与がありません。 が、給与明細が出てたので確認すると…−43000円。 なんやねん、マイナスって😭 内訳 住民税:18000円 住宅財形:10000円 年金財形:5000円 生命保険:4000円 個人年金:3000円 定期預金:3000円 一つ一つの額は大したことなくても、集結すると額がデカい。 このままいくと、育児休業中の3-11月の9ヶ月間で約40万円のマイナス。痛すぎる💦💦 というわけで、泣く泣く財形を停止することに。 銀行行って手続きしてきたよ😭 本当は額の変更をしたかったんだけど、1年に1回(確か7月)しかできないそうなので、それまでに金欠になってしまう😭 ので、2年以内に再開するのを条件に、財形止めてもらうことに。 ちなみに2年を超えると課税されるらしい。 住民税は来年少し減るだろうから(産休中、年休中は残業代、交通費がないので昨年より収入減のはず)トータル月25000円のマイナスくらいに抑えたいな…。 財形休止の手続き、20日以降に申し込んだら翌々月からしか適応されないので、5月から休止なのはちょっと痛いが、仕方ない。 給与欲しいから、やっぱ仕事復帰はちゃんとしよう。

2019.03.26

コメント(0)

-

出産関連の給付金が振り込まれた

出産後いろいろ申請していた給付金が一通り振り込まれたので、おろしてきました!そのまま生活費の口座に入れてたら、生活費として使っちゃうからね👀貯める口座に移してきました。☘出産育児一時金…10690円いわゆる42万円の給付金なんだけど、産院の出産費用約40万円の直接支払制度を利用したので、残りのお金が振り込まれた💰☘健康保険の附加給付…43900円なんだこれ?って思ったんだけど、家族療養費附加金というやつらしい。支給額=自己負担限度額-※125,000円(1,000円未満は不支給、100円未満切捨て)同一世帯で1ヶ月に21,000円以上の自己負担額が2件以上であって、高額療養費が支給される場合は、※250,000円を超えた額。(100円未満切捨て)うーん、よくわかんないんだけど、とにかく入院でたくさんお金を使ったから、附加給付されたみたい。☘産休育休中の税金控除…253650円産前産後休暇の10、11、12月分給料、12月のボーナス、育児休暇の2月の給料(1/31-2/27まで有休なので、育児休業に入った2/28から税金免除)給与自体は毎回4万円くらいの税金なんだけど、ボーナスが10万くらい税金をとられてたから、その分の還付があって総額がでかい額に✨☘児童手当…15000円2、6、10月の年4回給付でひと月15000円(4ヶ月60000円)振り込まれるんだけど、息子は12月生まれなので、2月の給付は1月のひと月分だけ給付されてた❤️これから3歳までが15000円、中学卒業までが10000円で合計200万ほどもらえるらしい✨というわけで、給付されたお金は生活費として使わずに、教育資金用に積み立てていきたいと思います😁

2019.03.13

コメント(0)

-

氏名変更の為確定申告やり直し

先日e-taxで行った確定申告。 税務署から電話がかかってきて、「提出書類が新姓になってるが、電子証明書が旧姓になってるので、市役所でマイナンバーカードの変更手続きをし、e-taxの利用者登録変更をして、再提出してほしい」と言われた。 1年前、婚姻届を出した時にマイナンバーカードの氏名変更してもらってて、カード表面は手書きで新姓書いてあるんだけど、どういうこと? と思い、市役所で聞いてみると、マイナンバーカードの氏名変更と別に、電子証明書の氏名変更手続きがあって、そっちの方がなぜか変更されてなかったとのこと。 一応ホームページには マイナンバーカードは表面の追記欄に変更内容を追記し、併せてICチップの内容も変更します 電子証明書を搭載されている場合、電子証明書内の情報もその場で変更します 手数料は無料です とあるので、私のミスではないと思うんだけど… まぁとにかく、1年間、表面だけ新姓になって、中身は旧姓のマイナンバーカードを使用してたってことね。 んで、こないだe-taxの利用者登録したけど、その名前の変更手続きも合わせてしてほしいと言われたんだけど、e-taxのサイトにいってもどこを探しても変更ページが見当たらない💦 困ったので、e-taxのヘルプデスクに電話するも、16分間保留されたにもかかわらず、全く話が進まない。 利用者登録変更はどこからしたらいいですか?ってそんなに難しい質問か? バイトの子だろうけど、もうちょい勉強しようよ… さらに保留されそうだったので、もういいです、税務署に聞きますって電話切ったし📞 んで税務署に電話すると、3分で回答がかえってきた。 最初から税務署に電話すればよかった。 と思いきや、税務署に言われたとおりにの画面では変更できなかった💦 おいおい。 ってことで、e-taxのヘルプデスクにメールで質問して、回答待ち。 イレギュラーなことは、電話のバイトのお姉さんより、時間かかってもいいから職員の人に調べてメールで返信してもらった方がいいや。 というわけで、時間取られただけで、何も解決してないe-tax利用者登録変更の話でした。

2019.03.05

コメント(0)

-

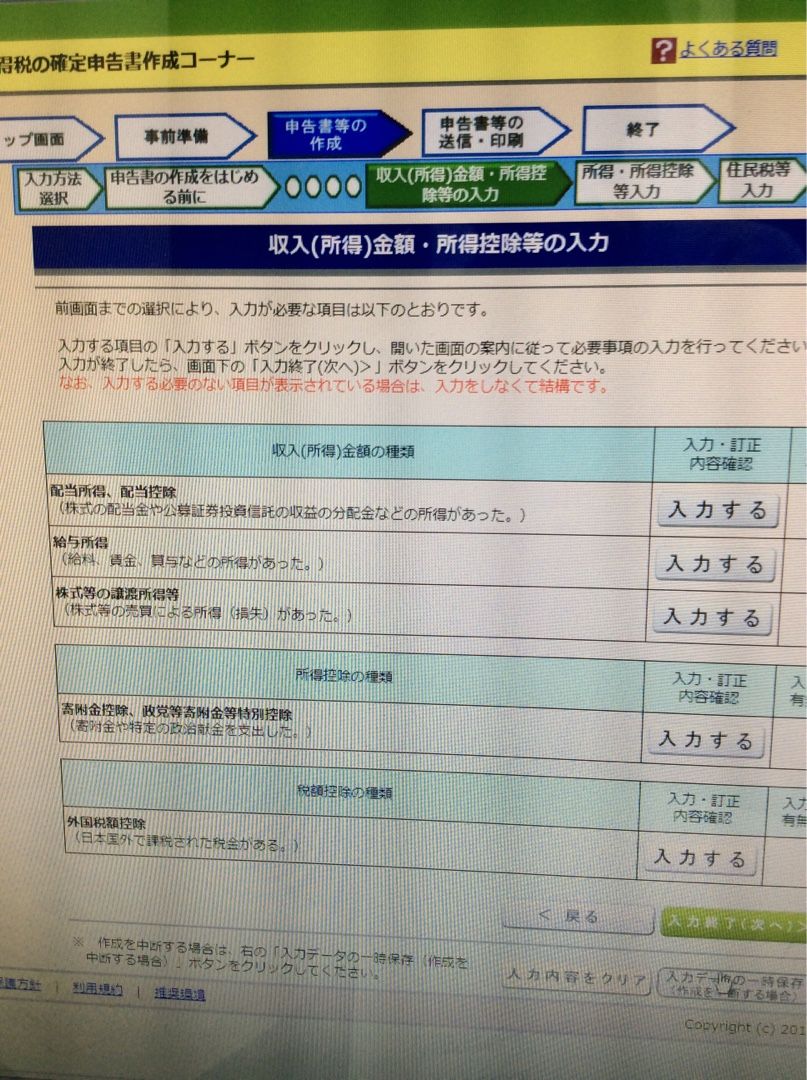

確定申告 株やふるさと納税の還付申請

昨日は夫のマイナンバーカードで医療費控除をしたので、今日は私のマイナンバーカードで株やふるさと納税分の申請をするよ! ちなみに医療控除だけ夫名義なのは、夫の方が収入が高いから。 残業してる夫と、産休育休で休んでる私とでは、収入は雲泥の差ですな。 ただ、株やふるさと納税は私しかしてないので、これらは医療控除とは別に私名義で申請します。 昨日に引き続き、e-taxで申請✨ 該当するものをYES NOで答えていったら、私にはこれだけの項目の入力が必要とのこと。 昨日の夫の医療控除より入力画面多いな…。 まぁ、頑張ろう。 ☘配当所得、配当控除&株式等の譲渡所得等 株は2015年からしてるけど、実は確定申告は今年が初めて! というのも、いつも証券会社で総合口座の源泉徴収ありにしてるので確定申告の必要がなかったから😁 え、じゃあなんで今年は申告してるのかって?? それは…今年度初めて、株式等で損をしたから😣泣 というのも、2015年にトルコリラの債券を購入したんだけど、トルコリラが半値になってしまい、2018年の満期を迎える頃には24万円→12万円になってしまったのです…。 ってわけでなんと12万円の損😣 けど、この他の株では利益があって、それは税金20%取られて…ってのは割に合わない! ので、この12万円損した分の税金の控除が来年、再来年にも合算して、税金が取られないようにする、「損益通算」をするために、今年の損を深刻するのです😁 証券会社から送られてきた年間報告書のとおりに入力すればいいだけなので、結構簡単だった✨ 来年たくさん儲けて、税金キャッシュバックしてもーらおっと! ☘給与所得 これは職場からの源泉徴収票の内容をただ入力しただけ。 入力しながら思ったけど、iDeCoの控除14万円ってやっぱでかいね! 全額控除、本当にありがたい。 ☘寄附金控除 いわゆるふるさと納税の控除。 これもふるさと納税したときにもらった紙をもよに入力しただけだから簡単だった✨ 正直、ふるさと納税すると、自分の地域の税金減る(控除される)から、あんまりしたくないんだけど、熊本地震の被災地の応援ということで、1万円だけ寄付した。 復興に向けて有意義に寄付金を利用していただきたいです😁 ☘外国税額控除 これが一番わかりづらかった💦 先程のトルコリラ債券とは違い、米国株でウォルトディズニーの株を保有してたんだけど、こっちは株価も上がり、円安だったこともあり、儲かったのよね✌️ 配当もあったんだけど、日本で税金20%取られるのと別に、アメリカで税金10%とられて二重取りされてる分を、取り返そうっていう申請。 国税庁の入力フォーマットと、証券会社の報告書の様式が一致してないから、どこに何が書いてあるのか探すのに時間がかかった💦 ってわけで、1時間半くらいかかって、やーっと確定申告が全部終わった✨ 面倒くさいけど、これでお金がもらえるなら、頑張らなきゃだよね😣

2019.02.26

コメント(0)

-

初めての確定申告 赤ちゃんいると申請大変だった…

平成30年に結婚し、その年の12月に出産した私。 この年は世帯数が増えたことと、産婦人科でたくさん受診したこともあり、初めて世帯医療費が10万を超えたので、確定申告をしてみることに。 が、ねんね期の赤ちゃん子育て中の確定申告は、想像以上に大変だった…。 ☘マイナンバーカード取得 これだけは、妊娠中に夫の分を先に作っててよかった…。 とはいえ、申請から完成まで2ヶ月くらいかかったし、面倒くさかった。 まず、マイナンバーカードの通知書が必要なんだけど、夫はそれがどこにあるかわからないとのことで、実家に帰っていろいろ探してやっと見つけた。 たまたま熊本市はマイナンバーカード普及のための顔写真無料撮影サービスを行ってたからよかったけど、顔写真をわざわざ撮影しに行くんだったらそれも二度手間よね。 んで市役所で申請して、カードできたらハガキがきまーすってことだったけど、これがなかなかこない。 忘れた頃にハガキがきたんだけど、すでに夫は仕事繁忙期。 マイナンバーカードを受け取りに行く時間がないのに、受け取りは暗証番号の設定などが必要だから、本人じゃないと受け取れない。 昼休みに職場抜けて受け取りに行こうとも、昼休みはマイナンバーカード申請&受け取りで窓口混雑してて、あっという間に昼休み終わって、お昼ご飯を食べる時間がない…。 苦肉の策で、妊娠9ヶ月の私がお昼ちょっと前に市役所に行って、窓口の番号札とって並んで、 昼ごはん食べて急いで来た夫にバトンタッチして、交付してもらった。 これ、妊娠中だからなんとかできたけど、今だと赤ちゃん連れて外出とか超大変だから無理だわ。 先につくっててよかった…。 ☘医療費の集計 夫に、職場でもらった医療費のおしらせをちょーだい、と言ったところ、5月にもらった分(平成30年度分)は捨てたからもうないよ、とあっさり言われた…。 ええええええーーーーー💦 と言うわけで、領収書を一つ一つ足し算することに。 領収書をとっておくときに、夫と私とそれぞれわけて、病院ごとにしてたから計算しやすくてよかった。 予防接種は控除対象外なので、インフルエンザワクチンの領収書を探して抜いて計算。 ☘ICカードリーダーリライタの購入 勝手にマイナンバーカード持ってたら、自宅で電子申請できるのかと思ってた。 ので、2/15になったし、そろそろ確定申告するかーって、国税庁のHPを立ち上げて、作成ボタンをクリックすると… ん?マイナンバーカード読み込みには専用のICカードリーダーが必要?? まじかーーーーーーーー💦 マイナンバーカード読み込み対応のスマホ持ってたらスマホ申請もできるとか書いてあるけど、そもそも私スマホ持ってないし。てか、スマホだと株の申請できないし💦 んーーーーーー。 生後2ヶ月の赤ちゃん連れて税務署まで行くのはなんとしても避けたい。 かといって、書面を郵送するにも、封筒買って切手買ってって、郵便局まで行かなきゃならないし。 今年1年ならそれでもいいけど、これから毎年確定申告して税金還付してほしいからな… というわけで、初期投資でICカードリーダーを購入することに。 少しでも費用を抑えるため、ラクマで中古品を購入。(と言っても、ほとんど新品の美品だった✨) 購入から相手の発送、うちに到着で1週間近くかかったので、あっという間に2月下旬になってしまった。 ☘PCにソフトをダウンロード さぁ、ICカードリーダーも購入したし、あとは国税庁HPで申請するだけ! かと思いきや、PCにいろいろダウンロードしないと申請できないことが発覚💦 ・ICカードリーダーリライタのソフト(SonyのHPより) ・マイナンバーカードのソフト(e-taxのHPより) ・確定申告のソフト(確定申告のHPより) んもーーーーー💦超めんどい💦 ってか、今回は育児休暇中だから時間に余裕があってなんとか対応してるけど、これ働きながらだったら絶対心折れて確定申告諦めるわ。 PCにいろいろダウンロードするときはさすがに赤ちゃん抱っこしたままはキツイので、息子は夫に預けて、ひたすらPCに向き合う私…。 ☘医療費の確定申告 やーーーーーーっと下準備ができたので、確定申告HP上から確定申告ができる! とりあえず今日はもう疲れたので、夫名義で世帯の医療控除だけ申請しよう。 (私の株やふるさと納税の分は、平日夫がいないときにゆっくりしよう…) というわけで、画面にそってサクサク申請。 ここは簡単だった。てか、CMとかで確定申告はパソコンでラクラクって言ってるけど、簡単なのはこの部分だけだった。 まぁ、来年からはこの簡単部分だけで深刻できるので、初期投資ということにしよう。 あー疲れた。

2019.02.25

コメント(0)

-

目標は教育資金1500万円✨その一つで学資保険に加入

家を建てたいとか、車を買いたいとかいう願望がない私(夫も)ですが、自分が県外の私立大学の薬学部(授業料年間250万円)に6年間も通わせてもらったので、息子がもし、私大に行きたいと行った時に、快く通わせてあげたい!というわけで、大学の教育資金1500万円を貯めることが目標✨その第一弾として、300万円を学資保険で賄うことに✨インフレリスクを考えると、今からはじめて18年後に受け取ると、物価が上昇してるので300万円の価値が目減りしてるかもしれないけれど、貯金がわりに、分散で20%の資金をキープしとくのがいいかなって判断✨検討したのは、全労済(私の生命保険会社)、ニッセイ(夫の生命保険)、かんぽの3社。全労済、ニッセイはほとんど同じくらいの返戻率。かんぽは保障が手厚い分、返戻率が低い。保障に関しては、中学までは熊本市が月に入院0円、外来700円〜1200円以上は補助してくれるから、わざわざ自分で保険で保障しなくてもいいかなーって思う。高校、大学も、夫の扶養に息子は入ってるので、高額療養費制度の付加給付があるので、月2万5千円以上は健康保険から出るから、いいかなー。というわけで、返戻率メインで決めることに!✨まずは月払いと年払い。年払いの方が返戻率がよい。次に年齢による返戻率の違い。夫が今34歳なんだけど、35歳から返戻率下がって、40歳過ぎるともっと下がる💦これは夫の死亡リスクが増えるため。結論。夫が若いうちに、まとめて払う。というわけで、ニッセイに一括280万円で支払うことに!✨金はあるうちに使うw正確にいうと、一括でニッセイが280万円預かって、年55万ずつ5年間支払うけど、一括の分のプラスの返戻率分3万円が18年後に加算されて給付されるらしい。なので、夫が34〜38歳で計算されることに。ただ、5年間は生命保険の控除が適応されるから、いっか。というわけで、一括で支払いました✨18歳まで残り1200万円貯めるぞー!!

2019.01.29

コメント(0)

-

一粒万倍日✨年末ジャンボ宝くじを購入✨

一粒万倍日(いちりゅうまんばいび)とは… まいた種が後になって万倍になって返ってくるとされる吉日 つまり、宝くじを買うのに縁起の良い日✨ 話はさかのぼること今年の2月。 通勤電車の広告に「バレンタインジャンボ宝くじ」なるものがあって気になっていた🤔 というのも、発売日が1月31日(私の誕生日)で、当せん発表日が3月7日(夫と入籍予定の日)だったので、なかなか縁があるな、と。 気になると夢にも出てくるもので、3回程「宝くじを買いなさい」というお告げ?の夢を見るように👀。 せっかくなので買ってみようということで、人生初の宝くじを購入することに✨ そこで縁起の良い日取りを調べたところ、一粒万倍日なる日に買うと良い✨よく当たる売り場で買うと良い✨ということで、夫と仕事帰りに合流して、バレンタインジャンボ10枚(3000円)、ミニ10枚(3000円)を購入したのでした。 そして迎えた3月7日。 午後休を取り、無事に入籍を済ませ、うちに帰って中継で宝くじの当せん発表を見ていると… 夫が「え!当たってる!」と一言。 下3桁557で10000円が当たってたのでした✨わーい❤️ (あと300円も2枚当たってた) 確率でいうと300円が10分の1、10000円は1000分の1みたい✨やったー✌️ ってわけで、入籍日ということもあり、その日は2人で10000円分の懐石料理を食べに行ったのでした✨ (余談ですが、その後家に帰って夫と仲良ししたら、今身ごもっている子どもが出来た👶これは宝くじ以上にすごい確率…入籍日ベイビーなのです) ってわけで、我が家と宝くじはなんとなーく縁起がいいので、これからコツコツ買っていきたいねーってことになり、年末には子どもも生まれることだしで、恒例イベントにすることにしました✨✨ ☘ルール☘ 1)縁起の良い日に家族で買いに行く 2)よく当たる熊本市の売り場で買う 3)ジャンボ宝くじを買う 4)バラ10枚(3000円)だけ買う ちなみにジャンボ宝くじは年5回みたい✨ 2-3月のバレンタインジャンボ 4-5月のドリームジャンボ 6-7月のサマージャンボ 9-10月のハロウィンジャンボ 11-12 月の年末ジャンボ このうち、熊本市(政令指定都市)の財源に使われるのがバレンタイン、ドリーム、年末ジャンボで、熊本県から市町村の財源に使われるのが、サマー、ハロウィンジャンボみたい✨ そういや妊娠届出した時に区役所がくれたマタニティ情報冊子にも「宝くじの収益金で作ってます」って書いてあったしね🤭 ハズレても、自分の生活に還元してもらえるので、まぁいっか。 って事で、夫と一緒に一粒万倍日に花畑チャンスセンターで年末ジャンボバラ10枚買ってきました❤️ 年末だけあって、キラキラしてていいねぇ❤️ 当せん本数は以下のとおり 1等7億円当たったら、3億円でビル建てて、5千万で株とか投資に使って、5千万で別荘とシアタールーム作るんだ❤️ って、それでも3億余るw こういうとき、ぱっと使い道が思いつかないのが庶民だよねーって夫と話してた✨ たった3000円でこんな夢を買えて、1ヶ月間ワクワクできるから楽しいよね❤️ 一応現実的な目標は、30年以内に100万円を当てること✨ 1年間で15000円、30年間で450000円投資(うち300円は毎回当たるので、実際の投資金額は405000円) これで30年間夢見れて、熊本市にもちょこっとお金使えてもらえて、まぁいいんではないでしょうか😁

2018.11.26

コメント(0)

-

女性のためのマネーセミナーに参加してみた

ホテルのコーヒー&ケーキ付きで、無料開催のマネーセミナー。広告とかで見かけて一度参加してみたいなーっと思いながらも、勧誘とかあったらどうしようと尻込んで今まで参加したことなかったんだけど、勇気を持って参加してみた! 結果、行ってよかった! 勧誘とか一切なくて、個別相談したい人はしてねーってスタイルで終わった。 私は個別相談予約せずに、普通に帰ったけど、特に何も言われなかった✨ あと、チーズケーキとコーヒー美味しかった✨ どういう内容だったかまとめると、お金を貯めるために 💰現状分析 💰節約の知識 💰運用の知識 を身につけるポイントを1時間半でわかりやすく教えてもらった✨ 💰現状分析 ・車の買い替えや教育資金などを軸としてライフプランを作る ・家計を見直す順番は ☘重要だけど緊急度の低いもの(将来の蓄財) ☘重要で緊急度の高いもの(携帯代、食費、光熱費) ☘重要ではないけど緊急度の高いもの(飲み会代、年会費) ☘重要でも緊急でもないもの(ギャンブル、スマホ課金) にすると、効果的に見直せるんだって。 💰節約の知識 これは主に、 ☘重要で緊急度の高いもの(携帯代、食費、光熱費) に該当する部分✨ 固定費を見直すのが一番! ・通信費関連:携帯料金プランの変更や格安スマホへの移行 ・税金:ふるさと納税制度で年60000円支払うと、その年の所得税(4000円)と翌年の住民税(54000円)が控除される ※共働きで年収500万の場合 ・光熱費:電力自由化で他者への変更 ・生命保険、自動車保険:クレジットカード支払いでポイントを貯める(他にもNHKやWOWOW料金もクレカ払いにするといい👍) 💰運用の知識 これは主に、 ☘重要だけど緊急度の低いもの(将来の蓄財)に該当✨ ゆとりある老後のためには月に35,4万円が必要。 つまり、35,4万✖️12ヶ月✖️25年=1億円が老後に必要! んでそのうち月28万を夫婦で年金もらえるので、実際に自分たちで貯蓄しとく額は、共働きで 7万✖️12ヶ月✖️25年=2100万円必要✨ これを目標にためていくといいみたい。 あと、お金をいつ使うかによって預け先を変えるといいんだって。 1年以内ならタンス預金や銀行預金 2-10年なら国債や生命保険 15年以上先なら変額保険やNISAやiDeCo、投資信託だって✨ あとは医療保険を決めるときは、 高額療養費の制度で実質自分の手出しは8-9万円、差額ベッド代を含めたとしても月12万円以内には収まるから、 入院保障が5000円✖️1ヶ月くらいでカバーできるみたい。 これを保険に入るか、自分の貯蓄でまかなうかで保険を選ぶとよいんだって。 すぐにでも実践できそうな話ばかりで聞けてよかった😁 さっそく家計を見直したいと思います✨

2018.11.12

コメント(0)

-

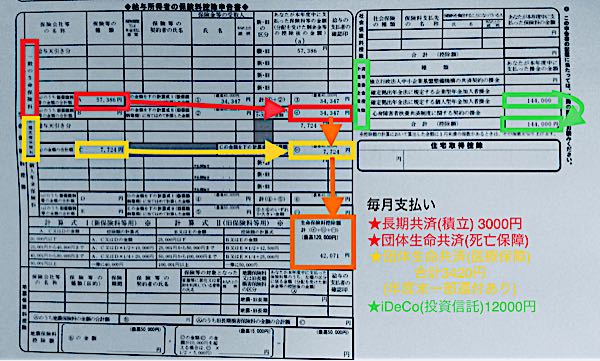

年末調整の保険料控除(iDeCo、生命保険、医療保険)

年末調整の控除の時期になりました。 産前休暇中だけど、年末調整はきちんとしとかなきゃね! 年末調整で申告できる控除は 1 扶養控除 2 配偶者控除 3 住宅控除 4 保険料控除 なんだけど、うちみたいな平成30年の共働きDINKS、賃貸暮らしの世帯には1-3は関係なし⚡️ (正確に言えば、1の扶養控除は年内に子どもが誕生するので、1月の再年末調整で夫が修正するんだけど、現時点(11月)では子なしなので対象ならず。) んで毎年年末調整の時期になると、「保険料は給与天引きだから、よくわからんけど保険料控除は職場がしてくれてるから、印鑑うって提出しよ〜」っと超テキトーに提出してたんだけど、 今年の1月からiDeCoはじめて、控除証明書なるものが届いたので、今年は真面目に年末調整を考えてみることにした! まずは私の年間支払い額 ふむふむ。 よくわからん。 一般の生命保険料 57386円 (控除額34347円) 介護医療保険料 7724円 (控除額7724円) iDeCo 144000円 (控除額144000円) よくわからんけど、iDeCoの控除はすごい額だ! って、私一応ファイナンシャルプランナーの資格持ってるから、よくわからん、じゃダメよね。 読み解いていきます。 まずは保険料! 私が加入してるのは、死亡保障と医療保障のついてる「団体生命共済」(月3420円)の保険✨ どうやらこれが 死亡保障→「一般の生命保険料」 入院保障→「介護医療保険料」に振り分けられてるみたい。 それとは別に「長期共済」(月3000円)っていう積み立てをしてる。これは退職後に年金給付か医療給付か遺族給付のどれかを選んで全額➕αで戻ってくる。 これも「一般の生命保険料」に振り分けられてるみたい。 なので、保険料としては私は月6420円払ってたのか… 知らなかった…。 ちなみに6420円✖️12ヶ月=77040円で、一般の生命保険料と介護医療保険料の合計とあってないじゃんってなるのは、「団体生命共済」が年度末に余剰金を還付してくれるから。 ということは、今年は77040円-(57386円➕7724円)=11930円くらいかえってくるのかしら❤️ 次にiDeCo! これは月に12000円投資信託として運用してるので、12000円✖️12ヶ月=144000円 これは保険料と違って全額控除だし、運用しただけ年金としてかえってくるから超お得だよね! ってわけで私の今年の合計保険料控除は 34347円➕7724円➕144000円=186071円✨ iDeCoさまさま!✨ これが課税所得=年収➖給与所得控除➖保険料控除(186071円)になって、 課税所得から所得税、住民税、復興特別所得税が計算されるから、この3つの税金が節税できるっていうわけね❤️ すんばらしい❤️ 源泉徴収票きたら、今年はちゃんと節税できてるか読み解いていきたいと思います✨

2018.11.06

コメント(0)

全24件 (24件中 1-24件目)

1

-

-

- 高校生ママの日記

- 【梅雨型熱中症】とは・・・ 今日…

- (2024-07-02 22:10:36)

-

-

-

- 中学受験のお母さん集まれ

- 空飛ぶクルマが現実味を帯びてきた

- (2024-07-02 20:00:14)

-

-

-

- 高校生活~生徒の立場から・親の立場…

- 被服実習全員提出できた!

- (2024-06-21 21:02:57)

-