PR

キーワードサーチ

▼キーワード検索

2025年11月

2025年10月

2025年09月

2025年10月

2025年09月

2025年08月

2025年07月

2025年07月

フリーページ

ポートフォリオ・売買履歴

2008年

2007年

2006年

2005年

2009年

2010年

2011年

2012年

2013年

2014年

2017年

個別銘柄

アインファーマシーズ

阪神調剤薬局

キリン堂

ライフォート

薬王堂

メディカル一光

ゲンキー

小売業・同業他社比較

調剤薬局

ドラッグストア業界

外食業界

スーパーマーケット業界

ホームセンター業界

アパレル業界

総合スーパー業界

百貨店業界

家電量販店

コンビニ業界

雑貨専門店

靴専門店

書店・複合店

ディスカウントストア業界

古本屋業界

通販業界

リサイクルショップ業界

ネット小売業界

メガネチェーン業界

カー用品店業界

宝飾専門店

カーディーラー業界

中古車業界

ガス小売業界

スポーツ用品店

化粧品業界

家具業界

HCIデイリーリポート

エクセル表の貼り付け方

5. バリュー投資対…

New!

みきまるファンドさん

征野ファンドの運用… New!

征野三朗さん

New!

征野三朗さん

メモ 4畳半2間さん

運用成績・ポートフ… lodestar2006さん

メシと為替とトレー… 探検隊1995さん

征野ファンドの運用…

New!

征野三朗さんメモ 4畳半2間さん

運用成績・ポートフ… lodestar2006さん

メシと為替とトレー… 探検隊1995さん

コメント新着

2018年01月18日

カテゴリ: カテゴリ未分類

個人的な備忘録です。

国税庁のHPからの抜粋です。

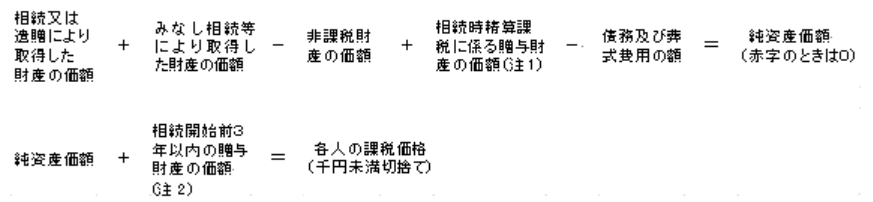

1 各人の課税価格の計算

2 相続税の総額の計算

イ 上記1で計算した各人の課税価格を合計して、課税価格の合計額を計算します。

ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数) =課税遺産総額

3 各人ごとの相続税額の計算

相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

法定相続分に応ずる取得金額 税率 控除額

3000万円以下 15% 50万円

5000万円以下 20% 200万円

1億円以下 30% 700万円

配偶者の税額の軽減

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

国税庁のHPからの抜粋です。

1 各人の課税価格の計算

2 相続税の総額の計算

イ 上記1で計算した各人の課税価格を合計して、課税価格の合計額を計算します。

ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。

課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数) =課税遺産総額

3 各人ごとの相続税額の計算

相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額

法定相続分に応ずる取得金額 税率 控除額

3000万円以下 15% 50万円

5000万円以下 20% 200万円

1億円以下 30% 700万円

配偶者の税額の軽減

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(1) 1億6千万円

(2) 配偶者の法定相続分相当額

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.