PR

MidRider

56歳で、庶民生活が出来る程度の経済的自立を手にして、早期引退した独身オヤジの独り言です。

カレンダー

カテゴリ

コメント新着

キーワードサーチ

フリーページ

1.金銭計画の見える化

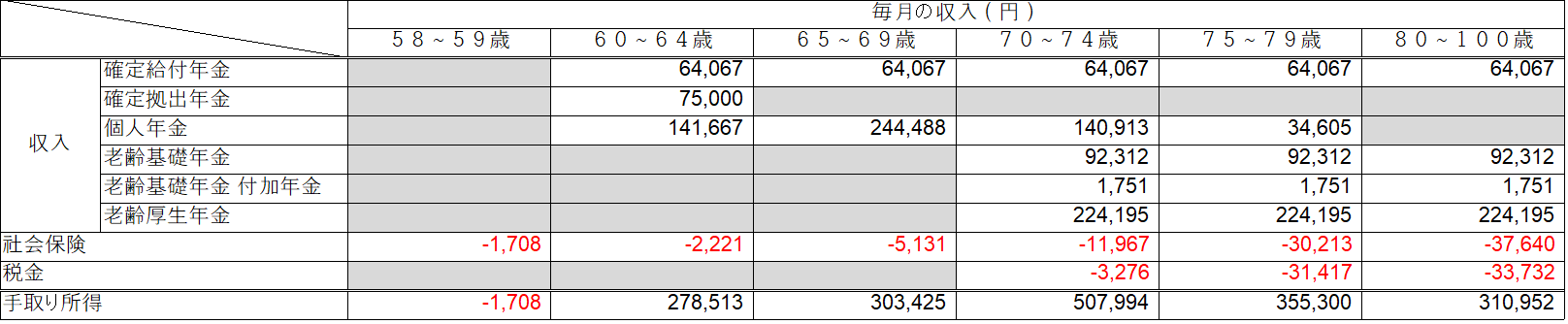

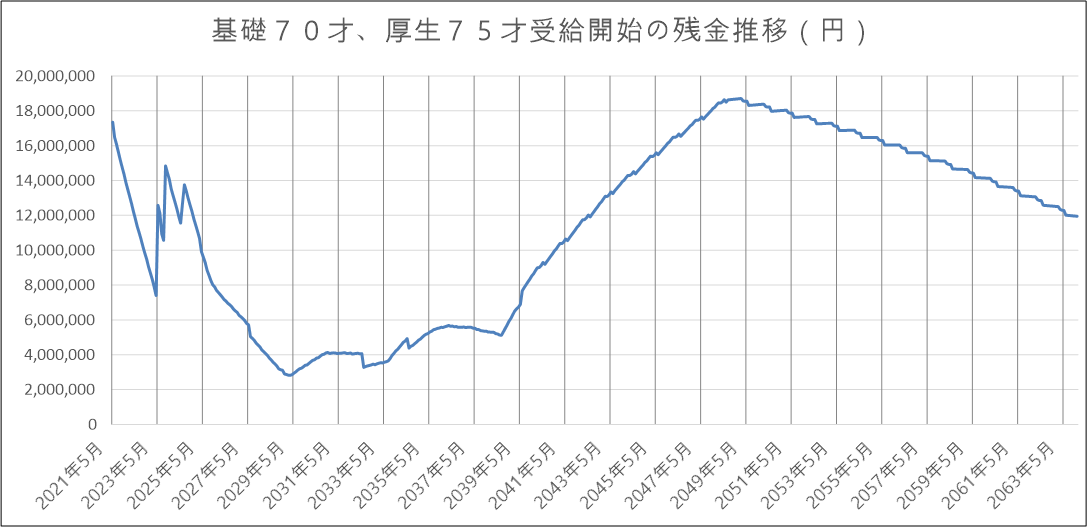

具体的には、以前、「FIRE後の手取り所得」の回にてご紹介した下表の手取り所得と、下図の残金推移グラフのことです。

下表は、「58~59歳」のように年代で区切ってありますが、実際には100歳までの毎月の手取り所得を月で区切った表にして運用しています。 現時点での貯蓄と毎月の支出、および毎月の手取り所得から、その時々の貯蓄残金の表を作成し、下図の残金推移グラフにして運用しています。 毎月の支出は、物価上昇率も加味してあります。

先回にも申し上げましたが、手取り所得には、社会保険料と税金も反映してあります。 従って、残金推移グラフは、その時々に使える貯蓄を厳密に表しています。

参考までに、残金推移グラフにおいて、2039年以降に残金が再び増え始めるのは、老齢厚生年金の75歳繰り下げ受給が始まるからです。 受給額1.84倍の威力ですね。 2049年以降、再び減り始めるのは、85歳からの老人ホームへの入居を想定したものです。

2.金銭計画の更新

金銭計画グラフは、一度作成してお終いではありません。 FIRE達成後も、以下のタイミングで更新しています。

① 毎月初めに最新の貯蓄残高にてグラフ更新

② 毎月の定例出費に変化があれば、将来の支出に反映してグラフ更新

③ 将来の自動車など大きな買い物の時期を想定しグラフ更新

私の場合、残金推移グラフにおける2029年~2039年あたりで、残金が最小化する時期がありますので、この時期に残金が枯渇しないようにコントロールしています。

3.見える化の効果

将来に渡っての残金推移が見える化できていることによって、心安らかに暮らせています。 大きな買い物(例:大型テレビ購入)をする際には、現時点での貯蓄額から引いてみて、残金推移グラフの変化を確認しています。 店頭でいきなり「大丈夫だろう」で買い物はしません。 その代わりに、いざ購入する際には安心して購入できています。

もともとFIRE実現のための軍資金の額を明確化するために作成した表やグラフでしたが、FIRE後もずっと経済的自由を維持するために、今も常に最新化しています。 不労所得を生み続けてくれる資産形成に成功した人以外は、FIREは達成するだけでなく、維持し続けることも大切です。 残金推移グラフと相談すれば、「FIREしたから高級車を買おう」なんて考えは起きません。 お役立ちアイテムとして、皆様にお勧め致します。

-

FIRE 年収1,000万円 独身サラリーマンなら… 2021年09月22日

-

FIRE なぜ目指すのか 2021年09月21日

-

FIRE なぜ公的年金に触れないのか 2021年09月17日