2023年03月の記事

全31件 (31件中 1-31件目)

1

-

2023年3月のまとめ。

いやあ今年2023年ですが、早くも3か月が経過しました。という事は既に1年の4分の1が終わってしまいました。人生は本当にあまりにも短いですね。 今月は個人的には花粉症の症状がキツくて、精神的にぴよぴよの1か月でした。集中して深い2次的思考をすることがかなり困難でした。そのため実はこのブログの方は以前に書き溜めていた記事を出すことでかなり省力化させて貰い、残りの貴重な精神力は新しい主力株候補の発掘に注ぎ込みました。「優待株いけす」からいくつか良い銘柄が見つかっており、それぞれM2、M3ランクあたりに引き上げながら分析を続けています。 次に今月の成績ですが、対2022年末比で+3.5%となりました。相変わらず対TOPIX(+5.9%)で大きく劣後しており、非常に苦しい状況が続いています。私達アクティブ投資家の目標は究極に単純化すれば、「TOPIXに勝つこと。」な訳で、今年はずっと後塵を拝しており本当に辛いです。「ほったらかし投資家」に負け続けているという事ですからね。 ただ自分の過去の20年間ちょっとの成績からすると、「4年の内3回はなんとかTOPIXに勝って、残りの1回は負ける。」くらいが実力なので、ま、このくらいの年があっても仕方ないという部分はあります。 後、パフォーマンスが出ていないことを理由にしてポートフォリオを大きくいじくると、改善するどころか税金と手数料及び不慣れな銘柄を手掛けるフリクションコストでかえって成績が悪化することが経験上非常に多いので、今のところは最上位陣はあまり動かさずにじーーーっと多角度から観察を続けています。 それでは皆様、来月もよろしくお願い申し上げます。

Mar 31, 2023

-

7. シスターの指紋。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第7弾です。 今日も第7章 休戦記念日 から。 ところがある晩、ウォーレンは激しい腹の痛みのために、「世界年鑑」や王冠のことが考えられなくなった。医者が往診に来て帰っていったが、気になったため再度往診に来て、ウォーレンを入院させた。ウォーレンは夜中に虫垂炎の手術を受けた。 あやうく手遅れになるところだった。ウォーレンは重体でカトリック系の病院に数週間入院していた。だが、看護師のシスターたちに世話をされるうちに、病院は心安らぐ別天地だと思うようになった。快復しはじめると、別の楽しみが訪れた。 ウォーレンのことをよく理解しているイーディス叔母さんが、おもちゃの指紋採集セットをくれた。ウォーレンはそれの使い道を心得ていた。シスターひとりひとりに、自分の病室に寄ってもらい、指にインクをつけて指紋を採った。 家に帰ると、ちゃんと整理してとっておいた。どうせ遊びだろうと家族は思っていた。シスターの指紋なんか、だれが必要とするのか? だが、シスターのだれかがいずれ犯罪を犯すかもしれないというのが、ウォーレンの理屈だった。 その場合、ほかならぬウォーレン・バフェットだけが、下手人の身許を突き止める手がかりを握っている。 いやあ、この部分非常に印象的でした。 凄腕投資家は全員サイコパス と言うのは良く言われることですが、「世界一の投資家」であるバフェットにもその資質がたっぷりと備わっていたんだなあと思いましたし、「世界トップの人なんだから、そりゃ当然そうだよな。」と逆に凄く安心しました。(笑)

Mar 30, 2023

-

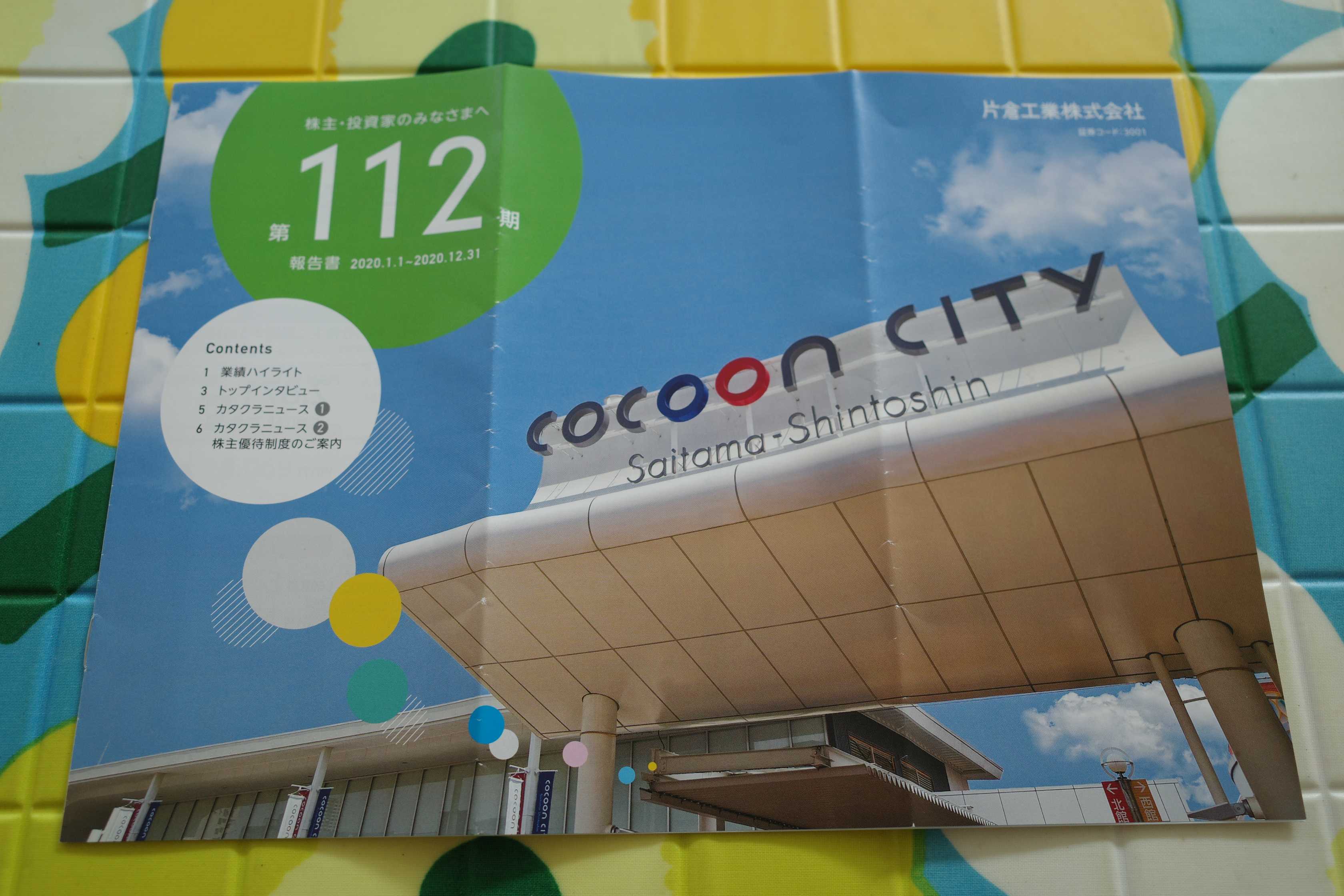

2022~23主力株概況55位、片倉工業。

さて今日は、2022~23主力株概況シリーズです。 55位 3001 片倉工業 (東S、12月優待) ◎ PF時価総額55位の上位銘柄は、1873年繊維で発祥し、現在は商業施設の開発・運営、賃貸等不動産が利益柱となっている片倉工業です。2019シーズンに53位で上位に初登場した銘柄ですが、安定的にその地位を維持して今期もここで出てきました。 事業部門別概況を見ると、「利益のほとんど」を不動産事業から上げているのが良く分かります。それ以外の事業はあんまり利益が出ていないですね。 現在の株価は1819円、時価総額641億円、PBR0.86、自己資本比率は50.6%、今期予想PER23.20、配当利回り0.9%(16円)、総合利回り1.4%(16+10=26円)で、優待は100株保有で1000円相当、1000株保有で2000円相当、3000株保有で4000円相当の自社製品などです。 五本指靴下、履くのがすごく難しい。。。 お指がなかなか入らない。。。 さて片倉工業はとても長い歴史を持つ会社であり、賃貸不動産や保有している土地には膨大な含み益があります。 ちなみに賃貸不動産だけで見ても、期末時価1275億円ー連結貸借対照表計上額期末残高303億円=972億円もの含みがあります。(上記データは2021年12月期有価証券報告書86ページより引用) 片倉工業は、2021年に 1株2150円でのMBO を目指していましたが、発表後1度も株価がMBO価格を下回ることが無く、結局不成立で失敗に終わりました。片倉経営陣が提示した価格はあまりにも安過ぎると市場が判断したという事ですね。 ま、いずれにせよ、私は「会社を丸ごと買い取ってバラして売ったら儲かる、片倉的な銘柄」が、「控えめに言って大好き」です。片倉の今後がどうなるのか、再度のMBOトライがあるのかは予測が付きませんが、このままホールドしながら戦況を見守っていく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 29, 2023

-

2021~23PF概況202位、スクロール。

さて今日は通常の2021~23PF概況シリーズです。 202位 8005 スクロール (東P、3月優待) ◎ PF202位は、カタログ通販準大手でネット販売も積極展開のスクロール(旧ムトウ)です。 現在の株価は810円、時価総額283億円、PBR0.90、自己資本比率は60.1%、今期予想PER7.45、配当利回り5.4%(44円)、総合利回り6.2%(44+6(優待券はメルカリ平均価格の額面の60%で換算)=50円)で、優待は100株保有で1000円相当の株主優待ポイントなどです。 私は過去に様々な素敵な品物を優待品として選択しています。今日はその内のいくつかを見ておきましょう。 凄く美味しいプレミアムなバター 窯焼きスイートポテト 野菜詰め合わせセット 生そばセット スクロールは指標的にも安いですし、総合利回りも出ていますし、とても良い銘柄と思います。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Mar 28, 2023

-

2021~23PF概況201位、日本エスコン。

さて今日の日記は通常の2021~23PF概況シリーズです。 201位 8892 日本エスコン (東P、6月優待) ◎ PF201位は、京阪神中心に分譲マンションを展開している日本エスコンです。 現在の株価は828円、時価総額816億円、PBR1.20、自己資本比率は25.0%、今期予想PER8.39、配当利回り4.6%(38円)、総合利回り4.7%(38+1=39円)で、優待は「1年以上の継続保有を条件として」1000株保有で1000円相当のクオカードなどです。 日本エスコンはリーマンショックの頃の2008~2009年には大赤字連発で土俵際まで追い込まれていましたが、今はそこからの華麗な復活を遂げ、売上も利益も着実に伸ばし続けています。(上記データはかぶたんプレミアムより引用) これからも高原の業績が続くのか、それとも今後想定される金利上昇下で悪夢の歴史が再び繰り返すのか? 注意深く見守っていこうと考えています。

Mar 27, 2023

-

2021~23主力株概況54位、鈴茂器工。

さて今日は2021~23主力株概況シリーズです。54位 6405 鈴茂器工 (東S、3月優待) ◎ PF時価総額54位の上位銘柄は、米飯加工機を製造販売し、すしロボットが収益源の鈴茂器工です。今回ポートフォリオ上位に初登場となりました。 現在の株価は1056円、時価総額137億円、PBR1.01、自己資本比率は81.3%と鉄壁、今期予想PER17.72、配当利回り2.9%(31円)、総合利回り3.4%(31+5=36円)で、優待は100株保有で500円相当、5000株保有で10000円相当のジェフグルメカードなどです。 私はここに2022年10月14日に初めて参戦しました。 その後、「待てよ、鈴茂器工はデコボコながらも成長力があるし、すしロボットが収益源なので世界的な和食ブームに乗ってこれから海外展開でいくらでも飛躍できそうなのも凄くいいし、これはポートフォリオ上位で十分に戦えるナイスアイデアだな。」と考えて、結局は優待MAXとなる5000株まで買い増しをしました。(上記データはかぶたんプレミアムより引用) 今後の業績推移と優待を楽しみにしながら応援していく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 26, 2023

-

6. バリュー投資家の片りん。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第6弾です。 今日は第7章 休戦記念日 から。 一九三六年にローズヒル校の一年生になると、ウォーレンはすぐに学校が好きになった。。。学校のおかげでまったく新しい世界がひらけたし、すぐにボブ・ラッセルとステュ・エリクソンという友だちができた。ウォーレンははボブ・ラッセルのことを”ラス”と呼び、いっしょに通学した。 ウォーレンとラスは、ラッセル家のポーチに何時間も座って、ミリタリー・アベニューを通る車を眺めていた。ふたりはノートに車のナンバープレートの文字と数字を書きとめ、行がびっしりと埋まっていった。 ウォーレンもラスも、ほんとうの理由は明かさなかった。ラッセル家の前の通りは、ダグラス郡銀行がある袋小路から出る唯一のルートだった。銀行が強盗に襲われたとき、警察はナンバープレートの情報をもとに強盗を捕まえられる、とウォーレンとラスは考えていた。その際、警察が事件を解決するのに必要な情報は、自分たちだけが知っているのだ。 数字を集め、勘定し、記憶するのにまつわるすべてのことが、ウォーレンは好きだった。早くも切手やコインを熱心に収集していた。 6歳になったバフェットの数字好きに拍車がかかっている事と、幼少にして既に高い知性の片りんを垣間見せていることが印象的でした。 ウォーレンは母親を避けて家から離れた場所にいることが多かった。近所をあちこち訪ねて、よその家の親と仲良くなり、政治についての話に耳を傾けた。うろついているあいだに、壜(びん)の王冠を集め始めた。町中のガソリンスタンドへ行って、アイスボックスの下のくぼみから王冠を拾った。客が炭酸飲料の栓を抜くと、そこに落ちるようになっていた。バフェット家の地かで、王冠の山がしだいに大きくなった。ペプシ、ルートビア、コカ・コーラ、ジンジャーエール。 王冠集めに、ウォーレンは取り憑かれていた。無料(ただ)の情報が手つかずで転がっているーだれもそれを取ろうとしない! すごいと思った。夕食のあと、居間に敷きつめた古新聞の上に王冠をならべて、分類し、数えた。王冠を勘定すると、どの飲み物がいちばん人気があるのかがわかった。それに、分類して数えると気が休まった。王冠でそれをやらないときには、収集しているコインや切手でおなじことをやった。 この記述を読むと、バフェットは幼少の頃からすでにバリュー投資家的な資質を明らかに示しているなあと思います。それと同時に、「向いている投資法」は人それぞれなんだな、ということも改めて実感します。どう考えても、バフェットにモメンタム投資は向いていないでしょうしね。(続く)

Mar 25, 2023

-

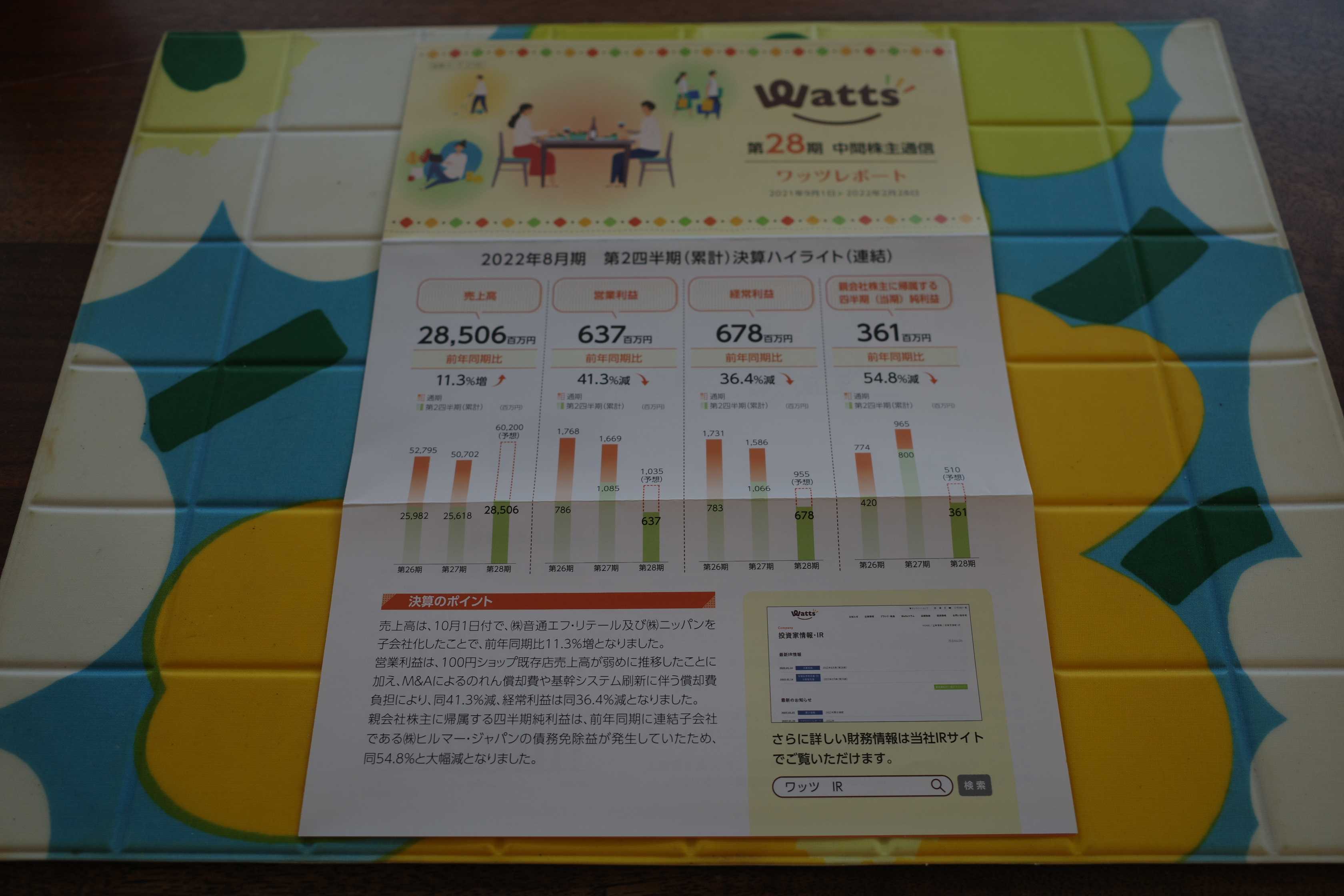

2021~23PF概況200位、ワッツ。

さて今日は通常の2021~23PF概況シリーズです。今回の「シーズン4」ですが、ようやく200位まで到達しました。 200位 2735 ワッツ (東P、8月優待) △ PF時価総額200位の中堅銘柄は、100円ショップ大手で、直営小型店軸で小商圏に強みを持つワッツです。近くに100円ショップ界の巨人ダイソーがやってくると一瞬も躊躇せず裸足で全力で逃げ出す、通称「ワッツ走り」で有名な小粋な銘柄ですね。 現在の株価は690円、PBR0.79、自己資本比率は45.3%、今期予想PER34.67、配当利回り2.2%(15円)、総合利回り3.8%(15+11=26円)で、優待は200株保有で2200円相当の株主優待券(※自社オンラインショップで利用可)です。 実際の選択例です。100円ショップなので当たり前と言えば当たり前ですが、極めて実用的なアイテム満載で嬉しいですね。 さてこのワッツ、私にとってはとても懐かしい銘柄です。と言うのは20年位前には「ピカピカの成長株」として光輝いていた時期があり、その頃には実は主力の一角だったことがあるんですね。 ちなみに、改めて調べてみると2006年にはPF10位で戦っていたことがあるようです。凄く古い記事ですが、皆様も良かったらご覧下さい。↓ 2006年 10位 2735 ワッツ 今のワッツには当時のような爆発的な成長力も煌きもありませんが、それでもなお一定の魅力のある良い銘柄であり続けていると考えています。

Mar 24, 2023

-

2021~23PF概況199位、エコートレーディング。

さて今日は2021~23PF概況シリーズです。199位 7427 エコートレーディング(東S、2月優待) ◎ PF199位は、ペット用品、ペットフードの卸大手のエコートレーディングです。 現在の株価は858円、時価総額52億円、PBR0.55、自己資本比率は27.0%、今期予想PER9.58、配当利回り2.8%(24円)、総合利回り3.4%(24+5=29円)で、優待は500株保有で1000円相当のクオカード、1000株保有で市価5000円相当の新潟県魚沼産コシヒカリ5kgです。 エコートレーディングは2022年の9~10月にかけて何故か株価が急落した時期があり、その時に私は「何か隠れた理由があるのかもしれないけど、少なくとも表面的には滅茶安いな。」と思って1000株だけ買いました。結果的に安い所で拾えたという事もあり、今後優待を楽しみに末永くホールドして応援していきたいと考えています。

Mar 23, 2023

-

株式投資のレジェンドに学ぶ必勝テクvol8.フィリップ・フィッシャー編2。

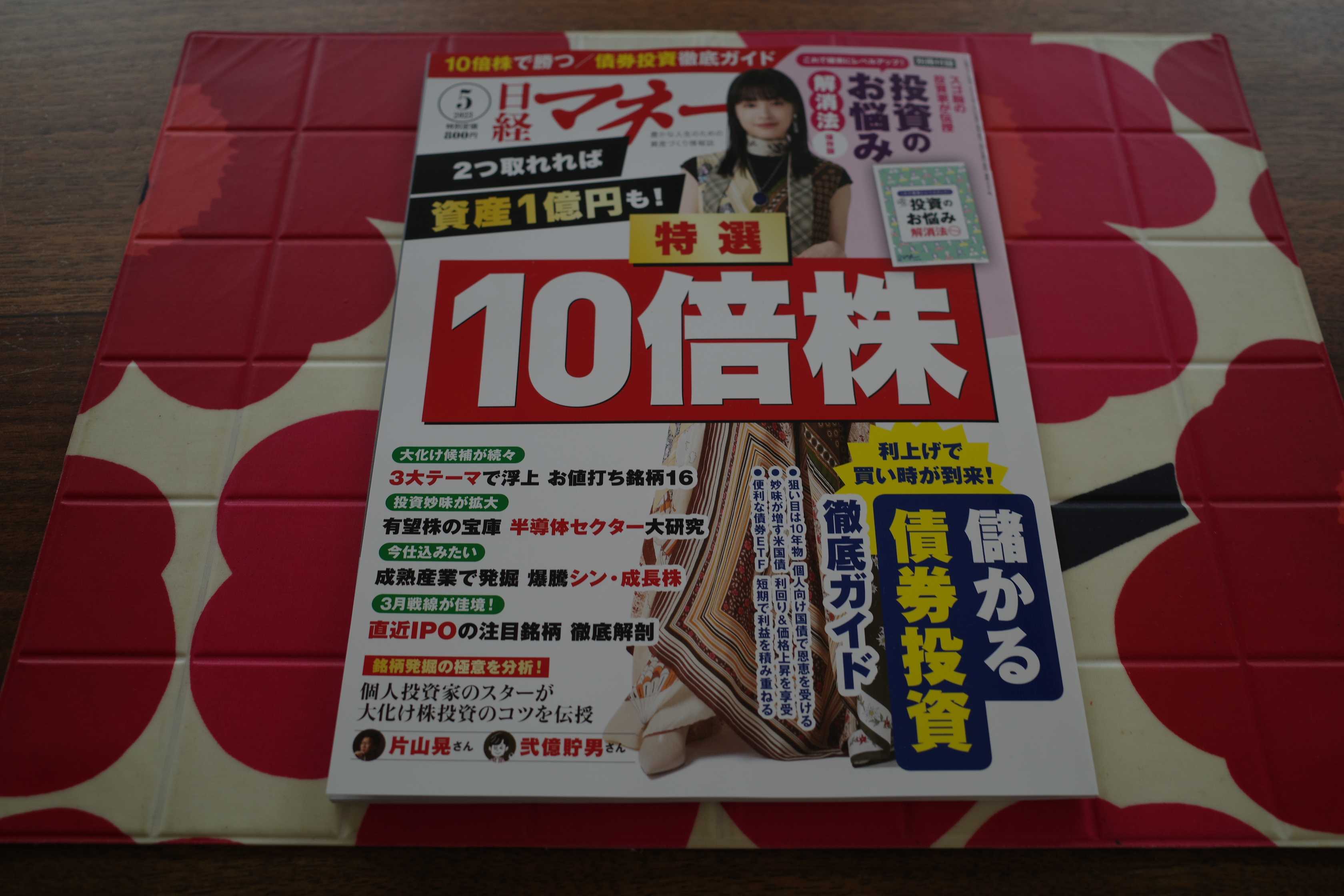

すいません、昨日は「10倍株」特集に興奮してしまい大切な告知の方を忘れてしまっておりました。(滝汗) さてそんな見どころ満載の今月号の日経マネーですが、私の連載「株式投資のレジェンドに学ぶ必勝テク」が佳境の8回目を迎えました。 今回は、「成長株投資の父」として知られ、世界一の投資家ウォーレン・バフェットの「師匠の1人」でもあるフィリップ・フィッシャーの後編です。 後、今月号の付録の「投資のお悩み解消法」にも回答者の1人としてほんのちょっとだけ登場しています。 投資初心者が悩むことって大体パターンがあるのですが、歴戦の手練れの猛者(但し自分は当てはまるかどうかは分かりません)たちがとても真摯に誠実に回答してくれています。正直「投資を始めた20年前にこれを読めていたら投資家人生違っただろうな。」と思うレベルです。(滝汗) 是非、本屋さんでご覧下さい。

Mar 22, 2023

-

何故、世界最弱の日本株市場から「億り人」が続出しているのか?

現在全国の書店で絶賛発売中の、日経マネー2023年5月号。 今月号の特集は、「2つ取れれば資産1億円も! 特選10倍株」でした。読んで頂ければ分かりますが非常に良い内容です。というか、最近の日経マネーの「読者が本当に求めている情報への記事の的確さ」には特筆するべきものがあります。 さて私は20年以上日本株市場オンリーで戦い続けていますが、「日本株は世界最弱だ」、「少子高齢化に改善の見込みは全くなく、お先真っ暗で完全にオワコンだ」と激しくディスられており、最近の若い投資家を見ると米株投資がメインで日本株には一切タッチしないか、持っていてもサテライトでちょっとだけという方が増えています。 一方で、長年共に戦って来た勝手に「戦友」と思っている周りの日本株投資家を見ていると、何故か時の経過と共にその大多数は「億り人」になっています。彼らの中央値は「資産2~5億円」程度であり、寧ろ「億以下」の方が既に少数派と思います。 この「まるで駄目なはずの日本株投資家に何故か億り人が続出している問題」の謎の答えですが、日本市場には時価総額の小さな超小型株が異常に多くてそれらの成長余力が高いので、実は「10倍株」が諸外国よりも出現しやすいという特殊な状況があります。 実際に日経マネー調べでは、「2008年9月に起きたリーマンショック後の最安値を起点に調べると、東証に上場している銘柄の4社に1社が10バガーになった。」とのことです。 株式市場でエッジ(確実な有効性)が統計的に実証されている手法には、バリュー、クオリティ、モメンタム、恐怖、サイズなどがある訳ですが、その中でもサイズ=小型株効果が示してきたパワーには極めて大きなものがあります。 私の20年間以上の市場観察では、このパワフルな「小型株効果」を使って大きな資産を築き上げた日本株投資家がたくさんいます。実際、「資産50億円以上」のS級投資家の中にも、「彼は小型株効果を自分の最大の武器にしてのしあがったな。」と確信している方が複数います。小型株効果は時価総額が小さければ小さいほどその効力を増します。彼らは間違いなく「意図的に」それらの銘柄を狙い撃ちしている、だからこそそんなにも巨大な投資家に成り上がれたのです。 いやあ、朝から大興奮してしまいましたが、今月号の日経マネーにはそんな「10倍株発掘」のヒントが溢れかえっています。非常に良い特集でしたね。

Mar 21, 2023

-

2021~23PF概況198位、信金中央金庫。

いやあ今日はなかなかの下げでしたね。 TOPIXは-1.54%でしたが、TOPIX小型株指数(TOPIX算出対象銘柄の中から時価総額と流動性(売買代金)の高い上位500銘柄(「TOPIX 500」の構成銘柄)を除いた小型株で構成される時価総額加重型の株価指数のこと)はー2.10%と下がり方がきつく、「ポートフォリオがほぼ小型株だらけ」の私はー1.95%と「それはそうだろうな。」という実に納得のいく被弾振りでした。 花粉症の症状も強くて頭がボーっとしてうまく働かないですし、本当に色々キツイです。正直に言ってこんな日は、「しんどいし、意気消沈していてアガって来ないし、もうブログ書きたくないな。」と言う思いはあります。でも人間は「習慣の動物」ですし、毎日このブログを継続することは自分にとって極めて大きな価値があると考えているので、それでシブシブ仕方なく書いています。(滝汗) さてそんなヘロヘロな状態ですが、今日は 2021~23PF概況シリーズ です。 198位 8421 信金中央金庫 (東証優先出資証券、9月優待) ○ PF時価総額198位の中堅銘柄は、信用金庫などからの預金や金融債発行による総資産46兆円を有する信用金庫の中央金融機関である信金中央金庫です。 四季報の普通のページに載っていないマニアックな奴ですね。ここは、 『 「協同組織金融機関の優先出資に関する法律」に基づき、優先出資を発行しています。優先出資は、証券取引法上の有価証券で、協同組織金融機関が自己資本の充実を図るため、会員からの普通出資を補完するものとして、広く一般から出資を募る目的で発行されます。一般の株式とは異なり、議決権はありません。』 ということで、議決権がない分、一般普通出資の配当金が1口3000円なのに対して優先出資の配当金は1口6500円と高くなっています。なんだか 25935 伊藤園優先株 に似ている感じがしますね。 現在の株価は273900円、PBRは1.24(BPS220001円)、自己資本比率2.5%、今期予想PER54.24(今期予想EPS5050円)、配当利回り2.4%(6500円)で、優待は1口で優先出資者限定オリジナルグッズ、3口で3000円相当、10口で6000円相当の全国特産品(グルメギフトカタログ)です。1口優待品を暫定的に1000円で計算すると総合利回りは2.7%(6500+1000=7500円)です。 今日は早速私が前期に戴いた3口優待品の実際を見て行きましょう。 「優先出資者の皆様へ」の文面が、「野●証券の果たし状」にちょっとテイストが似ていますが、そこから毒気を抜いて、更にポップさと愛らしさを200倍にした感じでとても素敵です。♬ 信金中央金庫の優待品は、「全国に広がる信用金庫のネットワークを活用して信用金庫のお取引先が取り扱う魅力ある商品を取り揃えたもの」ということで、まるでカタログギフト界の頂点に位置するような、素晴らしく魅惑的なラインナップとなっています。 今日は私の過去の選択品を1つだけ見ておきましょう。 味噌が内部まで滲みてて、とにかくうまい。 信金中央金庫は大きな値上がりを目指せるような銘柄ではありませんが、優待内容に力がありますし、PF中位でのんびりと保有していくのに格別の不安のあるわけでもありません。これからも現行の優待制度が続く限りは楽しくホールド継続の予定です。 、、、それでは、最後に信金中央金庫の過去の「素敵な果たし状」コレクションをご覧頂きながら今日はお別れです。ワイは花粉を落としに温泉に行ってきます。。。 、、、早くスギ花粉の季節が終わって欲しい。。。

Mar 20, 2023

-

2022~23主力株概況53位、SFOODS。

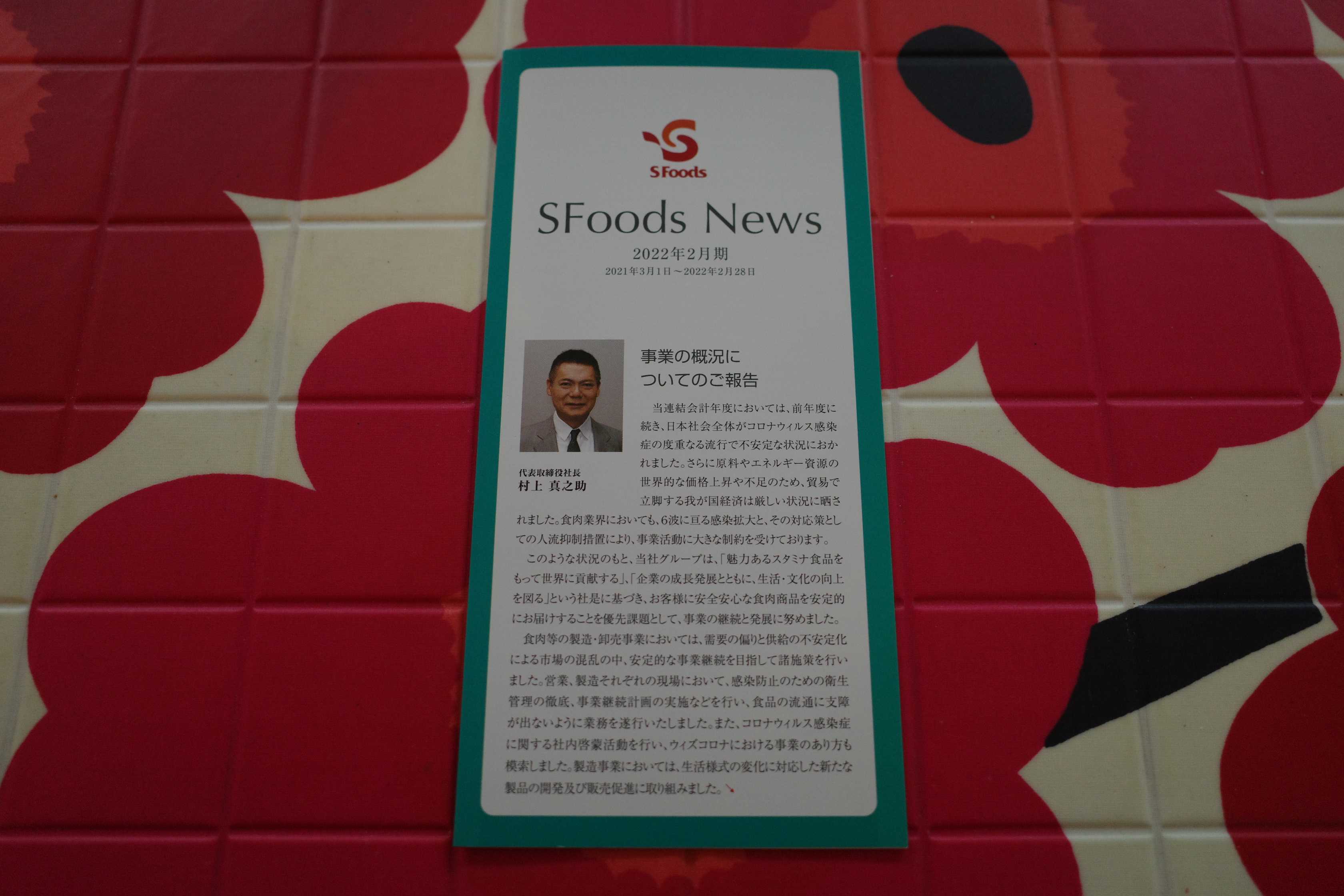

さて今日は2022~23主力株概況シリーズです。 53位 2292 SFOODS (東P、2・8月優待) ◎~◎◎ PF時価総額53位の上位銘柄は牛肉・内臓肉輸入のパイオニアで、「こてっちゃん」で有名なSFOODSです。前回は2021シーズンに116位で登場しておりました。 さて私は、しばらく前に「 バリューファクター と クオリティファクター の両方を高いレベルで満たした バフェットが買うような長所 を持ち、更に同時に魅力的な優待が付いているところで見逃しているところがどこか無いかな?」という「1粒で3倍美味しい、無理目のわがままボディ」を求めて、ポートフォリオ上位銘柄を隈なく執念深く探索していました。 その中で、「あれ?、そういえばSFOODSは指標的にまずまず安いし、着実に成長し続けているし、DOE2.5%方針で10期連続増配中だし、滅茶苦茶いい銘柄だな。」と再評価して買い増ししたため、久方ぶりにポートフォリオ上位に登場してくることとなったのでした。 現在の株価は2787円、時価総額899億円、PBR0.82、自己資本比率52.1%、今期予想PER8.56、配当利回り2.8%(78円)、総合利回り3.0%(78+6=84円)で、優待は2月株主に500株保有で3000円相当の自社商品、2000株保有で10000円相当の国産牛肉または国産豚肉です。(+2・8月の100株株主に自社グループオリジナル商品カタログ販売ですが、これは優待族的にはほぼ無価値なので0円換算です。) 今日は私が戴いた過去の優待品の実例をいくつか見ておきましょう。 2021年の500株優待品です。 ホワイトロースハムでした。 実際の使用例も2つ見ておきましょう。 SFOODS優待ハムのサラダボール SFOODS優待ハムのガパオライス どれもとても美味しかったです。 続いて、2017年の2000株優待品です。 国産黒毛和牛ロースすきしゃぶ肉でした。 美しいですね。。。 すき焼きだーーーーー。 わー、卵とのコラボが滅茶美味い。! 生卵、3つも行っちゃった。。。 さてSFOODSは食肉の製造・卸売りの本業自体の好調、2206江崎グリコのハム・ソーセージ製造子会社「グリコハム」の買収の効果、更には子会社で私のPF上位銘柄でもある、 7614オーエムツーネットワーク の好調もあり、長年着実な成長力を維持しています。 また前述の通り DOE 2.5%方針で今期で10期連続増配中なのも、「THEクオリティ株」という感じで実に印象が良いですね。♪(上記データはかぶたんプレミアムより引用) またこれは食肉卸大手で私のPF上位の一角である 8043スターゼン のIRの方が言っていた言葉なのですが、「日本人はライフスタイルと食生活の変化で、この10年間で魚介類の消費が減りその代わりに肉を以前よりもたくさん食べるようになった。そのため、少子高齢化による日本経済全体のシュリンクの悪影響を超えて、我々の業界は持続的で力強い成長が続いている。」という側面も間違いなくあると思います。 以上をまとめると、SFOODSは指標的に安いですし、更にその着実な成長性を加味すれば、今の株価位置にはたっぷりの魅力があるものと考えています。バリュー・クオリティ・優待パワーの「3つの濃厚な旨味」を持つ、最上級の銘柄ですね。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 19, 2023

-

2021~23PF概況197位、オーウエル。

さて今日は2021~23PF概況シリーズです。197位 7670 オーウエル (東S、3月優待) △ PF197位は、全国3000社へ塗料や関連機器・サービス提供している商社のオーウエルです。 現在の株価は834円、時価総額88億円、PBR0.47、自己資本比率は40.1%、今期予想PER17.02、配当利回り2.4%(20円)、総合利回り2.8%(20+3=23円)で、優待は300株保有で1000円相当、1000株保有で2000円相当の(1)カレー・炊き込みご飯セットまたは(2)わらび餅・水ようかん・くず餅詰合せまたは(3)カステラ・プリン詰合せです。 私の過去の選択品をいくつか見ておきましょう。 オーウエルは指標的には妥当な所と思いますが、ま、ポートフォリオ中位としては特に問題のない銘柄であると考えています。

Mar 18, 2023

-

5. 数字が好き。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第5弾です。 今日も第6章 バスタブ障害物競走 から。 ウォーレンはどこにいても数のことばかり考えていた。教会にいるときもそうだった。。。讃美歌集に載っている作曲者の生年と没年から寿命を計算して時間をつぶした。信心深い人たちは信仰によってなにか得をするべきだという思いがあった。讃美歌の作曲者は平均よりも寿命が長いはずだと思った。 平均よりも長く生きることは、自分にとって重要な目標のように思えた。しかし、敬虔なら長生きできるとは限らないようだった。神の恵みがことさら感じられないので、信仰に疑いを持ちはじめた。 しかし、バスタブ障害物競走と、讃美歌の作曲者について集めた情報で、ウォーレンは貴重なことを教わった。確率を計算することを学んだのだ。 この章からは、バフェットが幼少の頃から「数字」に取りつかれていて異常に執着していた様子が伺えます。彼に限らず、大投資家にはこの「数字好き」な資質を持つ方が明らかに多いと思います。 結局彼らは投資を「資金量と言う数字を増やすゲーム」と捉えていて、それを純粋に100%心の底から楽しんでいます。「こんなに増えたらもう使いきれない。ダイウィズゼロを目指しているのでもういらない。」等とは決して言いません。(笑)そしてだからこそ大成出来た、という事なのだろうと思いますね。(続く)

Mar 17, 2023

-

2021~23PF概況196位、ニップン。

さて今日は2021~23PF概況シリーズです。 196位 2001 ニップン (東P、3・9月優待) △ PF時価総額196位は、製粉業界最古参で国内2位のニップン(旧 日本製粉)です。 既に製粉事業よりも食品事業の方がメインになってきていますね。 現在の株価は1670円、時価総額1316億円、PBR0.70、自己資本比率は54.6%、今期予想PER15.70、配当利回り2.3%(38円)、総合利回り2.6%(38+6=44円)で、優待は500株保有で3月株主に3000円相当の自社商品詰合せ(パスタ等)です。また2014年9月以降は、500株&1年以上連続保有(株主名簿に連続3回以上記載)で9月株主に1500円相当の自社商品詰合せが追加されています。 製粉銘柄と言うのは魅力的な優待株の宝庫 なのですが、ニップンの優待も「業界最古参」のプライドを賭けた素晴らしい内容です。早速具体的に見て行きましょう。 昨年2022年の3000円相当の3月優待品です。 ちなみに500株&1年以上連続保有が条件の9月株主の1500円相当の優待品は以下の様な感じです。 いくつか過去の優待品の実際の使用例を御覧頂きましょう。 ニップン優待のオイルサーディンのトマトスパゲティ ニップン優待のたらこスパゲティ ニップン優待のお好み焼き ニップン優待のアクアパッツァ ニップンは指標的にはまさに妥当な株価位置ですが、優待内容は上記の通り極めて実用的でかつボリュームも凄くて素晴らしいですし、優待族的にはPF中位銘柄として全く不足の無い実力があるものと考えています。

Mar 16, 2023

-

2022~23主力株概況52位、エコス。

さて今日は当ブログ1番人気の 2022~23主力株概況シリーズ です。 52位 7520 エコス (東P、2・8月優待) ◎ PF時価総額52位の上位銘柄は、東京・多摩地区から北関東へ展開する食品スーパーのエコスです。2020シーズン3位、2021シーズン15位とここ数年最上位の一角で戦った銘柄ですが、加速するインフレ下でコスト増によって業績を落としていることからポジションを大きく圧縮し、一旦「保有コスト0」分の恩株のみを残す手堅い形としました。そのため今シーズンはかなり順位を下げようやくここで出てきました。 現在の株価は1827円、時価総額213億円、PBR1.00、自己資本比率は40.4%、今期予想PER6.80、配当利回り2.7%(50円)、総合利回り3.7%(50+17.6=67.6円、優待はお米1キロ440円で換算)で、優待は100株保有で年2回1000円の買物毎に1枚使用できる100円の優待券を30枚、もしくはコシヒカリ2キロなどです。 私がエコスを上位銘柄として戦っている理由は以下の通りです。0. 自分には、「投資を通じて極上のスリルやサスペンスを味わいたい」という潜在的な要求がずっとあったことにこの数年でようやく気付いた。それは過去に 7523アールビバン や 6425ユニバーサルエンターテインメント の様なリスキーで値動きの激しい銘柄を平気でポートフォリオ1位に据えてしまう様な投資行動に端的に現れている。そしてそのせいで、トータルで見ると投資成績を大きく落としていた。 また同時に、過去実際に大きな利益になった銘柄を改めて分析すると、地方スーパー、地方ドラッグストア、小型飲食チェーン、小売店などの、「どこにでもあるありふれた、飽き飽きする程に地味な、でも非常に分析しやすい銘柄」が多いという事が分かった。 つまり、自分には「値動きがマイルドで眠気を催す様な、そして事業内容が平凡で革新性が全くなくて凡庸で、多くの投資家にスルーされている、ここエコスの様な銘柄」こそが向いていると理解したこと。 1. 指標的に割安 である。更にこの数年で「経費削減や管理強化、店舗のスクラップ&ビルドや改装などの地道な努力の積み重ね (IRへの取材より)」によって、以前とは見違えるほどに利益が出る筋肉質の体質に変貌 している。具体的に言うと、2011年以前は1%以下だった営業利益率が、現在は3%超にまで上がっている。 また同時に、積極的かつ巧みなM&Aによる成長力 がある。最近だと2020年7月に 埼玉県に15店舗を展開する食品スーパーの株式会社与野フードセンターを完全子会社化 した。 以上を簡単にまとめると、 指標的に割安でかつ同時にマイルドながら一定の成長力があり、とてもバランスの良い銘柄である ということ。(上記データはかぶたんプレミアムより引用)2. 更に言うと、地方スーパーの多くは人口減少に苦しむ衰退中のエリアにあることが多い。例えば2742ハローズは広島・岡山、7475アルビスは富山・石川・福井、9919関スパは兵庫・大阪、9993ヤマザワは山形。 ところが エコスは東京多摩地区から北関東と言う人口減少の心配のない、日本で最も活気のあるエリアを根城 としている。つまり、 他の地方スーパーに較べて「地盤」が優れていること。 以上、「いぶし銀」で激渋な魅力に溢れたエコスを、引き続きPF上位の一角として、十分に集中しながらホールドして戦っていく所存です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 15, 2023

-

2021~23PF概況195位、北海道コカ・コーラボトリング。

いやあ、今日もなかなかにグッとくる下げでしたね。 そんな中ですが、今日は通常の 2021~23ポートフォリオ概況シリーズ です。 195位 2573 北海道コカ・コーラボトリング (東S、6・12月優待) △ PF時価総額195位の中堅銘柄は、北海道地盤のボトラーの北海道コカ・コーラボトリングです。 現在の株価は4199円、時価総額285億円、PBR0.72、自己資本比率は81.2%で有利子負債は0と財務は鉄壁、今期予想PER113.86、配当利回り1.4%(60円)、総合利回り2.8%(60+56=116円、優待は額面の100%で換算)で、優待は100株保有で年2回、2800円相当の自社商品詰め合わせなどです。 ここの優待は、毎回北海道限定の商品が入っているのが嬉しいですね。 北海道コカは大日本印刷の子会社で、財務は鉄壁かつ低PBRです。これは以前に親の3863日本製紙の株式交換による完全子会社化で上場廃止になった2578四国コカと同じ状況です。 私は、「いずれは北海道コカも完全子会社化で上場廃止になるかもしれないな。でも、好みの低PBR銘柄だし、優待内容もいいし、その日が来るまで応援していこうかな。」と考えながら、のんびりとホールドを続けています。

Mar 14, 2023

-

4. 人生デビュー時点から既に用心深い。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第4弾です。 今日は第6章 バスタブ障害物競走 から。 大暴落から一〇ヶ月後の一九三〇年八月三〇日、ハワードとリーラの第二子、長男のウォーレン・エドワード・バフェットが生まれた。五週間の早産だった。 ウォーレンはそのころから用心深い子供で、歩き出した時も膝を曲げて地面からあまり離れないようにしていた。 バフェットが「生まれてすぐから用心深かった」という話は実に面白いですね。 投資家は「複利のマジックを享受して大きなスノーボール⛄を作り上げる」ためには何よりも致命傷を負わずに長生きしなくてはならない訳なので、これはつまり彼は「生まれながらに投資家に向いていた。」という事なんだろうと思います。(笑)

Mar 13, 2023

-

2022~23主力株概況51位、三栄コーポレーション。

さて今日は2022~23主力株概況シリーズです。 51位 8119 三栄コーポレーション (東S、3月優待) ◎ PF時価総額51位の上位銘柄は、生活関連品の専門商社の三栄コーポレーションです。ここは2016シーズン6位、2017シーズン10位、2018シーズン8位と長年主力として戦っていたところなのですが、その後急激に業績が悪化し残念ながら「主力撤退」の状況に追い込まれていました。 ただ「三栄コーポは最悪期を脱しつつあるし、既にほとんどの投資家に完全に愛想を尽かされていてほとんど見ている人がいないのもいいな。」と感じて昨2021シーズンに久々に少し買い増しをして64位で上位に再登場しました。 そして今2022シーズンは「今期も3期連続の赤字だけど、かなり構造改革が進んできているし、光は見えてきてるな。」と考えてもう少し買い乗せしたために更に順位を上げてここで登場してきました。 また別の視点から言うと、今期で3期連続大赤字となる業績ズタボロの今の三栄コーポを買えるのは、我々の様な「奇妙奇天烈な視点を持った優待族」しかいないという面もありました。 他の市場参加者と全く異なる考え方でポートフォリオを組むことは、市場で生き残るためにとても大切なこと ですからね。 現在の株価は1675円、時価総額43億円、PBR0.40、自己資本比率51.1%、今期最終赤字予想、配当利回り1.2%(20円)、総合利回り2.4%(20+20=40円、優待は1P=1円で換算)で、優待は100株で株主優待ポイント2000P、200株で3000P、800株で6000P、2000株で12000P、4000株で20000Pです。3年以上保有の場合はそれぞれ50%のポイントが加算されます。 ちょっとここで優待カタログの内容を見ておきましょう。いずれも三栄コーポレーションが手掛けるブランドの商品になります。 優待品の充実したラインナップに三栄コーポの高い実力が端的に滲み出ています ね。♪ ちなみに私はここを長年持っているので、過去に様々な優待品を選んでいます。少しだけ見ておきましょう。 シャスールのラウンドキャセロール。 このフランス製の超重量級のホーロー鍋を使うと、理由は良く分かりませんが煮込み料理が格段に美味しく仕上がります。実例を見てみましょう。 さて前述の様に三栄コーポレーションは、マイナーながらも実に良いブランドを取り揃えてビジネスを展開しています。 そして、それぞれのブランドの長所を生かして日本市場でメジャーに育て上げる「インキュベーター」としての能力も非凡であり、それが三栄コーポの大きな魅力の1つでもあります。 3期連続大赤字の非常に苦しい業績が続いていますが、自分は「三栄コーポはきっと復活できる。」と考えており、このタイミングで再びポートフォリオ上位に据えて戦うことにしました。今後の業績推移をしっかりと見ながらホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の「無重力のステージ」に連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちてはいないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 12, 2023

-

2022~23ポートフォリオTOP50銘柄のまとめ。

さて今日は、2022~23主力株概況シリーズで紹介してきたポートフォリオTOP50銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位41位 7551 ウェッズ 私にとって心地良い「午後の紅茶」的な銘柄ですね。42位 9384 内外トランスライン 「謎の大株主、ときわそば」が気になって、夜も眠れないですね。43位 7606 ユナイテッドアローズ コロナダメージからの回復が遅れていますが、お店には依然としてアパレル業界トップレベルの力があると思いますね。44位 8282 ケーズホールディングス 優待族的な視点からは、今の株価は安いですね。45位 7963 興研 戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に株価は急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄です。 ナシーム・ニコラス・タレブ の言う、「反脆さ(はんもろさ)」 を持っているのが大きな魅力 ですね。46位 7389 あいちフィナンシャルグループ 激戦が続く愛知県下銀行大バトルの行く末が楽しみですね。47位 3277 サンセイランディック ユニークな業態と、でこぼこはありながらも着実に成長していることの2点に大きな魅力がありますね。48位 8218 コメリ 「農家の皆様の味方」であるコメリは、顧客である全国津々浦々のファーマー達のハートをがっちりと掴んでおり、過去の業績推移が極めて安定していることが大きな魅力ですね。49位 3097 物語コーポレーション 丸源ラーメンの「辛肉そば」が私の大好物ですね。50位 8341 七十七銀行 「東北の雄」ですね。 以上、2022~23ポートフォリオTOP50銘柄のまとめ でした。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 11, 2023

-

2021~23PF概況194位、三十三フィナンシャルグループ。

さて今日は2021~23PF概況シリーズです。194位 7322 三十三フィナンシャルグループ(東P、3月優待) ◎ PF194位は、三重銀行と第三銀行が経営統合して誕生し、三重県2位の三十三フィナンシャルグループです。ちなみに三重県1位は 8368百五銀行 です。 イメージキャラクターが「ポムポムプリン」でした。懐かしい。。。 って言うか、ポムポムさんって未だに現役の方だったんですね。。。 現在の株価は1736円、時価総額454億円、PBR0.23、自己資本比率は4.6%、今期予想PER7.16、配当利回り4.2%(72円)、総合利回り4.5%(72+6=78円、優待は私の独断で3000円相当と判断)で、優待は500株を1年以上保有保有でカタログギフトなどです。 今日は私の過去の選択品を1つだけご覧いただきましょう。 新巻鮭半身姿造りです。 こっちをめっちゃ睨んでる。。。怖いよーーー。 恐ろし過ぎて目を合わすことが出来ず、あんまり身をほじれんかった。。。 さて三十三FGは、十分に低PBRですし、総合利回りもたっぷりと出ていますし、ポートフォリオ中位としては全く問題のない良い銘柄であると考えています。

Mar 10, 2023

-

3. 褒めるときは名指しし、批判するときは分野の不特定多数を批判する。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第3弾です。 今日は第2章 サン・バレー から。 ”褒めるときは名指しし、批判するときは分野の不特定多数を批判する”というのが、バフェットの鉄則だった。そのスピーチは、刺激的なものではあっても、相手を不快にさせるものではなかった。 この「褒めるときは名指しし、批判するときは分野の不特定多数を批判する」というバフェットのやり方は、読んだ瞬間から「これは素晴らしい。自分も今日からそうしよう。」と思って、このブログでも常に気を付けています。 誰かを名指しで批判することは相手を深く傷つけますし、同時にそういうことをする自分自身への自傷行為でもあります。 バフェットの言葉と言うのは、このように「人生全般」にとても役立つんですね。(続く)

Mar 9, 2023

-

2022~23主力株概況50位、七十七銀行。

さて今日は2022~23主力株概況シリーズです。今シーズンもようやくTOP50に辿り着きました。50位 8341 七十七銀行 (東P、3月優待) ◎~◎◎ PF時価総額50位の上位銘柄は、仙台拠点で東北最大の地銀である七十七銀行です。 現在の株価は2390円、時価総額1832億円、PBR0.36、自己資本比率は4.6%、今期予想PER7.86、配当利回り3.4%(80円)、総合利回り3.8%(80+10=90円)で、優待は「1年以上の継続保有を条件として」300株保有で3000円相当、1000株保有で5000円相当、3000株保有で10000円相当の地元特産品またはクオカードです。 七十七銀行は私の「優待地銀株バルクプロジェクト」の中で最上位の一角を占める大切な銘柄です。これからも今後の業績推移をしっかりと見ながらホールドしていく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 8, 2023

-

2021~23PF概況193位、アークランドサービスホールディングス。

さて今日は通常の2021~23PF概況シリーズです。 193位 3085 アークランドサービスホールディングス (東P、6・12月優待) △ PF時価総額193位は、カツ丼『かつや』が主力で空揚げ育成中のアークランドサービスホールディングスです。 現在の株価は2228円、時価総額737億円、PBR2.90、自己資本比率は72.0%、今期予想PER21.50、配当利回り1.4%(30円)、総合利回り2.2%(30+20=50円、優待券はメルカリ平均価格の額面の約90%で換算)で、優待は年に2回100株保有で 食事券(550円)を2枚などです。 かつやのカツ丼は値段を考えたら本当に驚くほどに美味しいと思います。 豚汁がこれまた旨い。具沢山なのもいい。 後、どうでもいい事ですが、テーブルに置いてある大根漬けもかなり美味しいと思います。 私はたまにお家に買って帰ります。 さてアークランドサービスはもうずっと昔からグロース系の個人投資家御用達の銘柄でした。私も「いい銘柄だな。」と何度も何度も思いましたが、専門外の非優待株だったために結局参戦することはありませんでした。 そして優待新設後に「3週遅れで到着した、運賃がインフレして超値上がりしたバス」に、沈んだ心と鉛のように重い足どりを持ってしぶしぶ乗り込んだという状況です。 優待新設前のここのような、「成長著しく、かつ指標的にも十分に買える最高の非優待株」をどのように自分が納得できる形でPFに取り込んでいくのか、それともこれまで通り非優待株には原則として手を出さない方針を貫くのか、これがコテコテの優待族である私にとって、非常に難しくかつ大切な永遠の命題ですね。

Mar 7, 2023

-

2022~23主力株概況49位、物語コーポレーション。

さて今日は当ブログで1番人気を誇る 2022~23主力株概況シリーズ です。 49位 3097 物語コーポレーション (東P、6・12月優待) ◎~◎◎ PF時価総額49位の上位銘柄は、愛知県を地盤に焼肉・ラーメン・お好み焼き・和食店を路面店で展開し「食べ飲み放題が売り」の物語コーポレーションです。 凄くお若い社長さんに交代したんですね。1986年生まれとのことです。お肌が艶々ですね。 現在の株価は2615円、時価総額951億円、PBR3.89、自己資本比率は49.0%、今期予想PER25.00、配当利回り0.9%(23.667円)、総合利回り3.6%(23.667+70=93.667円、優待券のメルカリ平均価格の額面の95%と超高額。そのためここでは額面の100%で換算)で、優待は100株保有で年2回3500円相当の優待食事券です。 物語コーポの稼ぎ頭の焼肉部門は、ほとんどが基幹業態の焼肉きんぐです。そしてこの 「焼肉きんぐ」は類稀かつ圧倒的な店舗戦闘力 を持っています。私も定期的にお店を探検しに行っていますが、いつでも激込みで店内は凄い賑わいですし、トイレも常にまずまず綺麗(ここ、非常に大切。)、良く訓練された店員さんの接客態度も非常に良く、店内の動線は考え抜かれておりメニューの提供も迅速、また脂肪を注入しコテコテに成形している肉が多いとはいえ、価格を考えればトータルでは十分に及第点で美味しいと思います。 私はたくさんの野菜、キムチを常に手元にキープしながら、 極力「緑レベル高く」 ヘルシーに焼肉を楽しむようにしています。 投資家として複利のマジックを享受するためには何よりも心身の健康が大切 ですからね。 尚、 基幹業態の 焼肉きんぐ フラッグシップ業態の 熟成焼肉肉源 共に2017年作成のスペシャルレポートを別にご用意していますので、上記リンクから是非ご覧下さい。 また新たなる成長ドライバーとして期待される しゃぶしゃぶとお寿司の食べ放題の新業態店「ゆず庵」 も順調に拡大しています。 ちなみにここゆず庵に関しては2016年に ゆず庵スペシャルレポート を作成していますので、こちらも是非併せてご覧ください。 更に看板メニューの「肉そば」が安定的な美味しさを誇る、全国の多くの店舗で行列の絶えない 丸源ラーメン に関しても、2017年作成の期間限定メニューの坦々麺を10倍美味しく食べる秘密の方法 と言う、緊急特別レポートをご用意していますので、是非こちらもご覧下さい。 さて私は、 「利益を上げるためには細やかなメニューミックスや見直し等の多くの高度で繊細なノウハウが必要とされる食べ放題業態の先導者である物語コーポは、 未だに強力なライバルが存在しないままに強い勢いを持って成長 している。 現在のところお店を作れば作るだけ儲かるという黄金郷の状態 が続いており、少なくともまだ数年は楽に今の成長力を維持できる。 」 という判断の元に、現在ポートフォリオ上位での戦いを継続しています。 また、 自分が消費者として様々な体験をする中で、「最も感銘を受けるサービス」を提供しているのがここ物語コーポレーション の各店舗であり、それもここを依然としてPF上位に据え置いている大きな理由です。 これからもそんな、「リアルガチで強い銘柄」である物語コーポレーションをポートフォリオ上位の一角として愛でながら、引き続き楽しくホールドして応援していく予定です。。。 最後に私の物語コーポの最愛のメニューを御覧下さい。丸源ラーメンの「辛肉そば」です。これが本当に美味いんだよなあ。。。。 2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 6, 2023

-

ポートフォリオ含み損ランキング 2023年3月編。

さて「当ブログ有数の人気コンテンツ」に成長した ポートフォリオ含み損ランキングシリーズ ですが、今日は半年ぶりくらいになるのかな? 久々にその最新版の発表です。 ちなみにこのシリーズは2020年にレギュラー化されたのですが、どの記事もアクセス数が多く更に時間が経ってもそれがあんまり落ちないという傾向があります。「なんでかなあ。」と考えたのですが、多分、人が損をしている話って、純粋にエンターテインメントとして滅法面白いからではないか?と現時点では思っています。(汗) さて前置きが長くなりました。それでは早速、私の「過ちの一覧表」ともいえる2023年3月5日現在の「ブリザード吹き荒れる寒々しい」最新のポートフォリオ含み損ランキングを見ておきましょう。(上記データはSBI証券より引用) 次にランキング内で目についたところを自分用のメモ書きとして思い付くままにざっくばらんにコメントしていきます。尚、以下の内容はすべて「今後自分がより良い投資家になるための、個人的な反省と内省」のためのものであり、一切誰にも投げていません。 本来であれば人様にはお見せしない、裏の「非公開日記」で書くべき明け透けでフランクな内容 ではあるのですが、このシリーズでは敢えて表ブログで書くこととしています。 その理由は、ブログでガラス張り&衆人環視の下で内省的な反省文を提出することが、自分のポートフォリオをより客観的に見るために、そしてポートフォリオ最上位群を「より精鋭揃いで総合殺傷力の高い布陣」にするために、極めて有意義で効果的であると考えているからです。それでは始めます。(上記データはSBI証券より引用) まず最初に目につくのが、保有全758銘柄中で含み損ランキング1位で、防塵・防毒マスク2大メーカーの一つであり防衛省向けを独占供給する 7963興研 です。 ここは指標的な割安感はイマイチなのですが、戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に株価が急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄であることが大きな長所となります。 例えばですが、万が一北朝鮮からのミサイルが「計算を誤って日本本土に着弾」するような大惨事があれば、興研の株価は間違いなく大暴騰することになると思います。 また、それ以外でも優待で、「実際の緊急事態の時には需要が殺到して手に入れることがまず不可能になる」、プロ用のマスクが貰えるところにも魅力を感じています。要は興研は ナシーム・ニコラス・タレブ の言う「反脆さ」を全身で体現した象徴的な銘柄という事です。 ま、色々と言い訳を述べましたが、要はそれで今のところは含み損が許容出来るレベルであると判断しているということです。(滝汗) 後はそうですね、鶏肉国内大手の 1381アクシーズ も結構な含み損水準になっています。ここはしばらく前に養鶏施設(鹿児島県鹿屋市)で高病原性鳥インフルエンザの陽性が確認されて24000羽が殺処分となるというニュースがありました。 それで今後の更なる業績悪化が懸念されて株価が軟調に推移しているのだと思いますが、個人的にはアクシーズは非常に力があると考えているので、現時点ではホールド継続の予定です。 それ以外だと、「含み損ランキングの常連だった地銀株の数が減ったな。」というのも印象的です。なんと今回は、8361大垣共立、8346東邦銀行、5832ちゅうぎんFG の3つしか入賞していません。 でも例えば下記の 2020年12月の含み損ランキング を見ると、7337ひろぎん、8386百十四、8381山陰合同、7327第四北越、8527愛知、8544京葉、7167めぶきと、てんこ盛りで地銀株がランクインしていたので、隔世の感がありますね。(汗) ま、全体としてみると、現時点では私の「ポートフォリオの含み損=がん細胞数」は問題のない、投資家としての精神的&肉体的健全性を損なわない良好なレベルでコントロール出来ていると考えています。以上、「ポートフォリオ含み損ランキング 2023年3月編」でした。

Mar 5, 2023

-

2021~23PF概況192位、マクニカホールディングス。

さて今日は2021~23ポートフォリオ概況シリーズです。 192位 3132 マクニカホールディングス (東P、3月優待) ○ PF時価総額192位の中堅銘柄は、独立系の半導体商社としては国内トップ級のマクニカホールディングスです。 現在の株価は3775円、時価総額2379億円、PBR1.22、自己資本比率は41.5%、今期予想PER6.35、配当利回り3.4%(130円)、総合利回り3.8%(130+15=145円、利回りが一番高くなる200株保有の場合で換算)で、優待は100株保有で1000円相当のクオカード、200株保有で3000円相当のカタログギフトまたは「クラブオフ」会員サービス、500株保有で3000円相当のカタログギフトおよび「クラブオフ」会員サービスです。 それでは今日はマクニカHDのカタログギフト選択品の実際を1つだけ見ておきましょう。 滅茶苦茶美味しかったです。 マクニカHDは、指標的な割高感もありませんし、優待内容も手厚くて株主思いの良い銘柄です。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Mar 4, 2023

-

2. 格好悪いほうの話。

さて今日は株式投資本オールタイムベスト136位、スノーボール(アリス・シュローダー著、日本経済新聞社、2009年) の第2弾です。 今日は、第1章 格好悪いほうの話 から。 バフェットは人間の本性や記憶のあやふやさについてしばらく話をしたあとで、こういった。「アリス、私の話とだれかの話が食い違っているときには、格好悪いほうの話を使ってくれ」 数ある教訓のなかでも、もっとも優れた教訓は、バフェットを観察するだけで得られる。教訓その一、謙遜は相手の心を捉える。 くぉーーーー、カッコいい。! バフェットは「資金量が世界一」なだけではなく同時に「世界一尊敬されている」投資家でもあるわけですが、その理由がここに端的に現れています。どこまでも率直で正直。凄い人だなと思います。 ちなみに本書中では彼の「格好悪いほうの話」と言う言葉通りに、「秘密の女性関係」も驚くくらいにあけすけに明らかにされています。ここはあくまでも「投資ブログ」なので詳しくは述べませんが、そういう話に興味のある方は是非本書を御覧下さい。(続く)

Mar 3, 2023

-

2022~23主力株概況48位、コメリ。

さて今日は2022~23主力株概況シリーズです。48位 8218 コメリ(東P、3月優待) ◎ PF時価総額48位の上位銘柄は、新潟県発祥の大手ホームセンターで「農家の皆様の味方」として知られているコメリです。 現在の株価は2651円、時価総額1442億円、PBR0.57、自己資本比率は63.4%と良好、今期予想PER8.00、配当利回り1.9%(50円)、総合利回り2.3%(50+10=60円、優待券のヤフオク平均落札価格は額面の95%と超高額。なのでここでは100%で換算。)で、優待は100株保有で1000円相当、300株保有で3000円相当、500株保有で4000円相当、1000株保有で8000円相当、3000株保有で15000円相当の自社ギフトカードです。 次に優待券を使っての実際の買い物例をご覧頂きましょう。 さて「農家の皆様の味方」であるコメリは、顧客である全国津々浦々のファーマー達のハートをがっちりと掴んでおり、過去の業績推移が極めて安定していることが大きな魅力です。具体的に見るとこの25年間で一度も赤字がありませんし、財務状態も非常に安定しています。(上記データはかぶたんプレミアムより引用) そのため、現時点では今後も一定の株数を保有継続していく予定です。2022~23主力株概況シリーズ 免責事項2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 2, 2023

-

2023年3月の抱負。

いやあ、何だかあっという間に2023年も3月に突入しましたね。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き集中して毎日戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 1, 2023

全31件 (31件中 1-31件目)

1

-

-

- アニメ・コミック・ゲームにまつわる…

- 【FF16】追憶攻略プレイメモ日記 そ…

- (2024-09-29 19:06:29)

-

-

-

- GUNの世界

- 木製グリップ試着 M10 2in【スクエア…

- (2024-09-29 19:55:02)

-

-

-

- ゲーム日記

- 『ドーナドーナ』で最近、寝不足にな…

- (2024-09-30 02:21:12)

-