全て

| カテゴリ未分類

| 2002

| 2003

| 2004

| 2005

| 2006

| 2007

| アーカイブス

| 2022

| 2021

| 2023

| まちづくり

| 教育

| 宙(そら)学入門

| 郷土

| 生命

| ランドスケープ

| 環境

| 政経

| 文化

| 科学

| ものづくり

| スクラップ

| 建築

| 土木

| デジタル

| 私見

| スポーツ

2024.11.11

カテゴリ: 政経

令和6年度税制改正の大綱の概要(令和5年12月22日 閣議決定)

個人所得課税

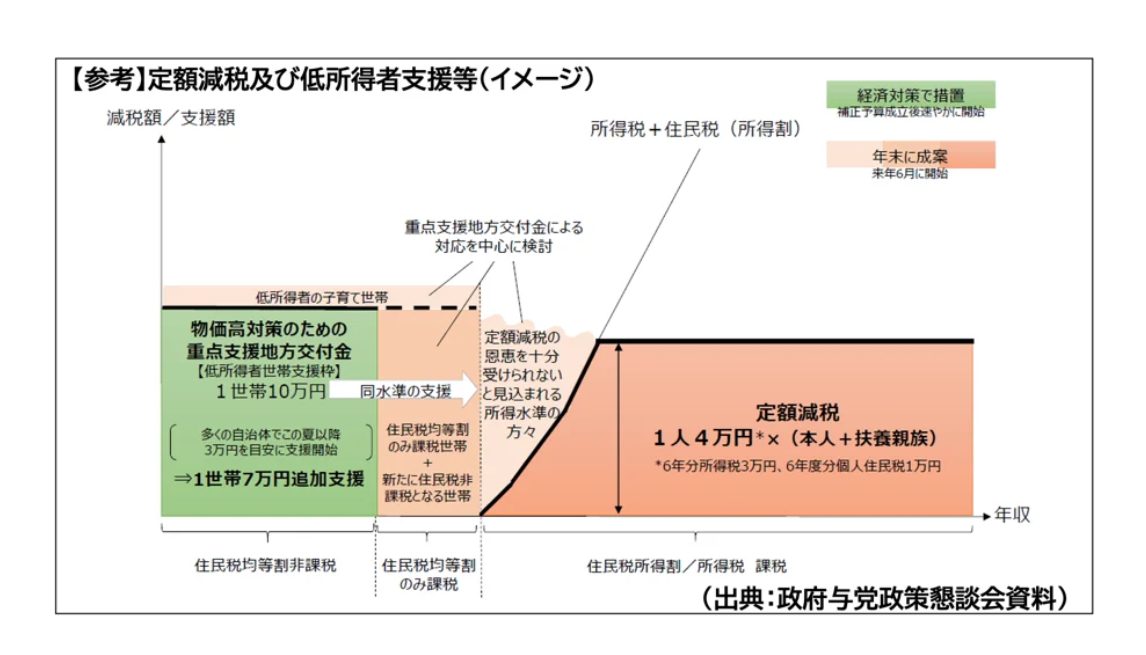

所得税・個人住民税の定額減税

令和6年分の所得税・令和6年度分の個人住民税について、納税者及び配偶者を含めた扶養親族1人につき、所得税3万円・個人住民税1万円を控除する。ただし、納税者の合計所得金額が1,805万円以下である場合に限る。

ストックオプションの利便性向上

スタートアップが付与したストックオプションの場合に、年間の権利行使価額の限度額を最大で3,600万円に引き上げる。

住宅ローン控除の拡充(子育て支援税制の先行対応)

住宅ローン控除について、令和6年限りの措置として、子育て世帯等に対し、借入限度額を、認定住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円へと上乗せする。また、床面積要件を緩和する。

森林環境譲与税に係る譲与基準の見直し

資産課税

土地に係る固定資産税等の負担調整措置

宅地等及び農地の負担調整措置について、令和6年度から令和8年度までの間、商業地等に係る条例減額制度及び税負担急増土地に係る条例減額制度を含め、現行の負担調整措置の仕組みを継続する。

法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

法人版事業承継税制の特例措置について、特例承継計画の提出期限を2年延長する。

・・・・

Ⅲ防衛力強化に係る財源確保のための税制措置

防衛力強化に係る財源確保のための税制措置については、令和5年度税制改正大綱に則って取り組む。なお、たばこ税については、加熱式たばこと紙巻たばことの間で税負担の不公平が生じている。同種・同等のものには同様の負担を求める消費課税の基本的考え方に沿って税負担差を解消することとし、この課税の適正化による増収を防衛財源に活用する。その上で、国税のたばこ税率を引き上げることとし、課税の適正化による増収と合わせ、3円/1本相当の財源を確保することとする。

あわせて、令和5年度税制改正大綱及び上記の基本的方向性により検討を加え、その結果に基づいて適当な時期に必要な法制上の措置を講ずる趣旨を令和6年度の税制改正に関する法律の附則において明らかにするものとする。

引用サイト:財務省 こちら

関連サイト:2024年度(令和6年度)税制改正解説 こちら

所得税・個人住民税の定額減税 (PDF )

扶養控除等の見直し【令和7年度税制改正で決定見込み】(PDF )

生命保険料控除の拡充【令和7年度税制改正で決定見込み】 (PDF )

住宅ローン控除(子育て世帯等に対する控除の拡充等) (PDF )

既存住宅等のリフォームに係る特例(子育て世帯特例の新設)の拡充・延長 (PDF )

エンジェル税制 (PDF )

公益信託制度改革等に伴う所要の措置 (PDF )

資産課税

事業承継税制 特例承継計画等の提出期限の延長 (PDF )

住宅取得等資金に係る贈与税の非課税措置の延長等 (PDF )

土地に係る固定資産税の負担調整措置及び条例減額制度の延長 (PDF )

法人課税

賃上げ促進税制 (PDF )

戦略分野国内生産促進税制の創設 (PDF )

イノベーションボックス税制の創設 (PDF )

中小企業事業再編投資損失準備金の拡充(中小M&A税制) (PDF )

交際費等の損金不算入制度の延長・拡充 (PDF )

外形標準課税における対象法人の見直し (PDF )

国際課税

国際最低課税額に対する法人税等の見直し(グローバルミニマム課税) (PDF )

消費課税

国外事業者に係る事業者免税点制度の特例の適用の見直し等 (PDF )

高額特定資産を取得した場合の事業者免税点制度等の適用制限の見直し (PDF )

関連サイト:税制一般に関するパンフレット・動画 財務省 こちら

関連サイト:わが国税制の現状と課題 総務省 こちら

個人所得課税

所得税・個人住民税の定額減税

令和6年分の所得税・令和6年度分の個人住民税について、納税者及び配偶者を含めた扶養親族1人につき、所得税3万円・個人住民税1万円を控除する。ただし、納税者の合計所得金額が1,805万円以下である場合に限る。

ストックオプションの利便性向上

スタートアップが付与したストックオプションの場合に、年間の権利行使価額の限度額を最大で3,600万円に引き上げる。

住宅ローン控除の拡充(子育て支援税制の先行対応)

住宅ローン控除について、令和6年限りの措置として、子育て世帯等に対し、借入限度額を、認定住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円へと上乗せする。また、床面積要件を緩和する。

森林環境譲与税に係る譲与基準の見直し

資産課税

土地に係る固定資産税等の負担調整措置

宅地等及び農地の負担調整措置について、令和6年度から令和8年度までの間、商業地等に係る条例減額制度及び税負担急増土地に係る条例減額制度を含め、現行の負担調整措置の仕組みを継続する。

法人版事業承継税制の特例措置に係る特例承継計画の提出期限の延長

法人版事業承継税制の特例措置について、特例承継計画の提出期限を2年延長する。

・・・・

Ⅲ防衛力強化に係る財源確保のための税制措置

防衛力強化に係る財源確保のための税制措置については、令和5年度税制改正大綱に則って取り組む。なお、たばこ税については、加熱式たばこと紙巻たばことの間で税負担の不公平が生じている。同種・同等のものには同様の負担を求める消費課税の基本的考え方に沿って税負担差を解消することとし、この課税の適正化による増収を防衛財源に活用する。その上で、国税のたばこ税率を引き上げることとし、課税の適正化による増収と合わせ、3円/1本相当の財源を確保することとする。

あわせて、令和5年度税制改正大綱及び上記の基本的方向性により検討を加え、その結果に基づいて適当な時期に必要な法制上の措置を講ずる趣旨を令和6年度の税制改正に関する法律の附則において明らかにするものとする。

引用サイト:財務省 こちら

関連サイト:2024年度(令和6年度)税制改正解説 こちら

所得税・個人住民税の定額減税 (PDF )

扶養控除等の見直し【令和7年度税制改正で決定見込み】(PDF )

生命保険料控除の拡充【令和7年度税制改正で決定見込み】 (PDF )

住宅ローン控除(子育て世帯等に対する控除の拡充等) (PDF )

既存住宅等のリフォームに係る特例(子育て世帯特例の新設)の拡充・延長 (PDF )

エンジェル税制 (PDF )

公益信託制度改革等に伴う所要の措置 (PDF )

資産課税

事業承継税制 特例承継計画等の提出期限の延長 (PDF )

住宅取得等資金に係る贈与税の非課税措置の延長等 (PDF )

土地に係る固定資産税の負担調整措置及び条例減額制度の延長 (PDF )

法人課税

賃上げ促進税制 (PDF )

戦略分野国内生産促進税制の創設 (PDF )

イノベーションボックス税制の創設 (PDF )

中小企業事業再編投資損失準備金の拡充(中小M&A税制) (PDF )

交際費等の損金不算入制度の延長・拡充 (PDF )

外形標準課税における対象法人の見直し (PDF )

国際課税

国際最低課税額に対する法人税等の見直し(グローバルミニマム課税) (PDF )

消費課税

国外事業者に係る事業者免税点制度の特例の適用の見直し等 (PDF )

高額特定資産を取得した場合の事業者免税点制度等の適用制限の見直し (PDF )

関連サイト:税制一般に関するパンフレット・動画 財務省 こちら

関連サイト:わが国税制の現状と課題 総務省 こちら

お気に入りの記事を「いいね!」で応援しよう

[政経] カテゴリの最新記事

-

新聞切り抜き:上場地銀 9割増益 好調 2026.05.21

-

気になる見出し:「中国で受け取ったすべ… 2026.05.18

-

気になる見出し:「日本は消費税を18%まで… 2026.05.17

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.