PR

サイド自由欄

カレンダー

一角太郎の「夢の貯…

nomnom114さん

日経225の酒場 薔薇色の人生さん

先物TRADER へたっぴトレーダーさん

『BELIEVE… Believe2005さん

夢の相場へようこそ 夢S2015さん

ね、君が行きたいと… ...kayo...さん

銀次郎's Trade & Bu… w銀次郎さん

★小狼の商品先物戦闘… ★小狼さん

Trade Diary Lovely catさん

日経225の酒場 薔薇色の人生さん

先物TRADER へたっぴトレーダーさん

『BELIEVE… Believe2005さん

夢の相場へようこそ 夢S2015さん

ね、君が行きたいと… ...kayo...さん

銀次郎's Trade & Bu… w銀次郎さん

★小狼の商品先物戦闘… ★小狼さん

Trade Diary Lovely catさん

2008.01.07

カテゴリ: カテゴリ未分類

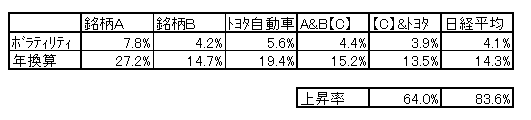

もうひとつ別な側面からのトヨタ自動車ネタ。

表は現在の主力銘柄とトヨタ自動車のボラティリティを比較したものです。2003年1月からの(なぜ2003年からかというと日経のトレンド転換点と考えているからです)月の変動率の標準偏差を年換算したものを最終的な指標としています。

こうしてみると銘柄Aのジャジャウマ振りが際立っていますが、それは別にしても合成ポートフォリオのボラは日経平均よりも小さくすることが出来そうです。

しかしながら、単純に2003年1月にヨーイドンでスタートしたとしての単純上昇率では日経平均の5馬身差の勝ちです(笑)。

ということはやはりヨーイドンではパッシブ運用に勝てないという定説を裏付ける結果になりました。

じゃあどうすればパッシブ運用に勝てるかというと、これはもう個別銘柄毎に良いタイミングを選んで日経平均を出し抜くしか方法はありません。

銘柄Aも銘柄Bも実は自分ではかなり良いタイミングだと思っていたのですが、どうやら竹中さんが「今ETFを買えば絶対儲かる!」って発言した時に全額ETFを購入していたほうが良かったようです(笑)

まあこっちはトレードとは異なるので、のんびりじっくりやっていこうと思います。

(補足)

ご存知の方には当たり前のことかもしれませんが、ちょっとだけ補足を。

こういうように年度換算したボラティリティを求める意味は最悪でどのぐらいの損失を覚悟すべきなのかを判断する時に使います。

例えばすべてが年10%程度の利益があると想定したとします。

その場合銘柄A単独なら

・約70%の確率で最大損失 10%-27.2%=-17.2%

・約95%の確率で最大損失 10%-27.2*2%=-44.4%

・約99%の確率で最大損失 10%-27.2*3%=-71.6%

となります。ただこの場合正確に行うにはボラティリティを複利換算する必要がありますがここでは省略しています。ちなみに1年で-27%のボラティリティは複利換算で約-24%になります。

またポートフォリオの合成ボラティリティも正確に行うには、各銘柄間の相関係数を計算してから単独のボラティリティ、組み込み比率、および相関係数から合成ボラティリティを求めることになりますが、ここでは単純に月毎の合成価格のボラティリティで計算比較しています。ただ、これでも大まかには判断できます。

ここでは上昇率がすべて同じ10%と仮定した場合の比較をしていますが、期待上昇率が大きくてボラティリティすなわちリスクが小さい対象を見つけることが出来るならそれが最良となるはずです。

表は現在の主力銘柄とトヨタ自動車のボラティリティを比較したものです。2003年1月からの(なぜ2003年からかというと日経のトレンド転換点と考えているからです)月の変動率の標準偏差を年換算したものを最終的な指標としています。

こうしてみると銘柄Aのジャジャウマ振りが際立っていますが、それは別にしても合成ポートフォリオのボラは日経平均よりも小さくすることが出来そうです。

しかしながら、単純に2003年1月にヨーイドンでスタートしたとしての単純上昇率では日経平均の5馬身差の勝ちです(笑)。

ということはやはりヨーイドンではパッシブ運用に勝てないという定説を裏付ける結果になりました。

じゃあどうすればパッシブ運用に勝てるかというと、これはもう個別銘柄毎に良いタイミングを選んで日経平均を出し抜くしか方法はありません。

銘柄Aも銘柄Bも実は自分ではかなり良いタイミングだと思っていたのですが、どうやら竹中さんが「今ETFを買えば絶対儲かる!」って発言した時に全額ETFを購入していたほうが良かったようです(笑)

まあこっちはトレードとは異なるので、のんびりじっくりやっていこうと思います。

(補足)

ご存知の方には当たり前のことかもしれませんが、ちょっとだけ補足を。

こういうように年度換算したボラティリティを求める意味は最悪でどのぐらいの損失を覚悟すべきなのかを判断する時に使います。

例えばすべてが年10%程度の利益があると想定したとします。

その場合銘柄A単独なら

・約70%の確率で最大損失 10%-27.2%=-17.2%

・約95%の確率で最大損失 10%-27.2*2%=-44.4%

・約99%の確率で最大損失 10%-27.2*3%=-71.6%

となります。ただこの場合正確に行うにはボラティリティを複利換算する必要がありますがここでは省略しています。ちなみに1年で-27%のボラティリティは複利換算で約-24%になります。

またポートフォリオの合成ボラティリティも正確に行うには、各銘柄間の相関係数を計算してから単独のボラティリティ、組み込み比率、および相関係数から合成ボラティリティを求めることになりますが、ここでは単純に月毎の合成価格のボラティリティで計算比較しています。ただ、これでも大まかには判断できます。

ここでは上昇率がすべて同じ10%と仮定した場合の比較をしていますが、期待上昇率が大きくてボラティリティすなわちリスクが小さい対象を見つけることが出来るならそれが最良となるはずです。

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.