2024年03月26日

カテゴリ: 気になる記事

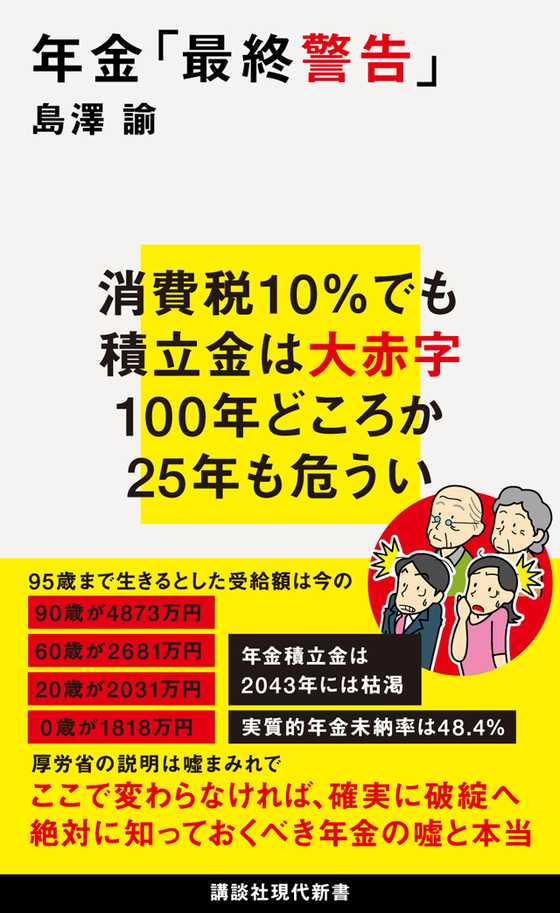

日本人が絶対に知っておくべき

「年金」の「嘘と本当」

日本中に激震が走った「老後は2000万円が必要」という金融庁の

報告書は、残念なから全くの現実である。そして若者や現役世代を

中心に年金制度そのものに不信感が募っている。

年金の支払額に世代間格差があるのは現前たる事実であり、その財

源も20年から30年後には枯渇することが予測されている。

本記事では、前編〈「老後の生活費2000万円」のためには銀行預金

も退職金もあてにならない「衝撃の事実」〉にひきつづき、年金に

ついてくわしくみていく。

※本記事は島澤諭『年金「最終警告」』から抜粋・編集したものです。

また本書は2019年に上梓された本であり、示されているデータや

肩書きは当時のものです。

「100年安心プラン」への誤解

金融庁の報告書が問題視されると、日本の至る所で、政府が言って

いた年金の「100年安心」はウソだったのか? という批判が溢れ

ました。

今回の大騒動の元をたどれば、2004年の公的年金制度改革、いわゆ

る「100年安心プラン」にまで遡ることができます。

それまでの公的年金制度では、高齢者が受け取る年金額は、賃金や

物価の伸びに合わせて増え、その増えた分だけ現役世代に多く負担

してもらう仕組みでした。

こうした仕組みは現役世代の数が右肩上がりに増えている時代には

合理的でした。

なぜなら、高齢者に配る年金が増えてもそれ以上に負担する現役世

代が増えるのなら、高齢者の貰える年金額が増え、しかも現役世代

の負担は軽くなるWin-Winの関係にあったからです。

でも、現役世代が減り高齢者が増え続ける時代は違います。

高齢者の年金が増えると現役世代の負担がどんどん重くなります。

この仕組みを維持したままにすれば、現役世代の負担が重くなりす

ぎて、いずれは公的年金制度を支える肝心要の基盤である現役世代

の生活が破壊されてしまいかねません。

負担できる人がいなくなれば給付はできません。

年金制度は崩壊です。

そうならないようにするために、2004年に今後100年間の年金財政

の収支動向をにらみながら、現役世代が年金制度を支える力や日本

人の平均余命の延びに応じて年金額 を減らす仕組み「マクロ経済ス

ライド」が導入されました。

マクロ経済スライドの発動は今後不可避です。

実際、2015年4月に初めて発動された後、2度目のマクロ経済スラ

イドが、2019年に発動されました。政府の資料では、「マクロ経

済スライドは年金水準を調整するために行われます」、と書いてあ

りますが、霞が関用語では「調整」とは「削減」を意味します。

したがって、今後年金額の減額は不可避なのです。

マクロ経済スライドのほかにも、念には念を入れて、5年に一度年

金財政の状況を再評 価する「財政検証」という定期健康診断も取

り入れられました。

この定期健康診断で年金財政に異常が見つかった場合には、年金財

政の健康を回復するために相応の制度改正という手術を行うことに

したのです。

これまで、2009年、2014年、2019年の3度にわたって財政検証が

公表されました。

幸か不幸か、いずれの年も、大規模な手術を行う必要があるとの診

断結果は、出されていません。

ただし、この見立てが信用できるのかは専門家の間でも意見が割れ

ています。

このように2004年の年金制度改革では、少子化、高齢化の進行を

考慮して、現役世 代の負担と高齢者への給付のバランスが極端に

悪化せずに、年金財政が100年後まで安定するように制度設計がな

されました。そういう意味で「100年安心プラン」と呼ばれている

のです。

この「100年安心プラン」によって、高齢者への年金給付額がまず

ありきで、それを賄うために現役世代の負担を決めるというこれま

での公的年金制度から、現役世代が無理なく負担できる範囲内で、

高齢者への年金支給額を決める仕組みへと180度大転換が果たされ

たのです。

しかし、向こう100年間の年金財政の健全性を保つためとはいえ、

「100年安心プラン」のもとでは、現役世代が負担できる水準に連

動して、高齢世代の給付額が決まることになります。

もし、現役世代の負担限度がどんどん下がっていくと、高齢者が貰

える年金額も際限もなく下がっていくことになってしまいます。

そこで「100年安心プラン」では、一定の年金給付水準を確保する

ため、その下限を 現役世代の所得の50%と決めました。

年金支給額が現役世代の所得の何割に相当するかを所得代替率と呼

びます(※1)。

したがいまして、所得代替率が50%のもとでは、現役世代の平均所

得が月40万円であれば年金給付額は40万円×0.5=20万円となります。

年金給付水準の下限を導入したとはいっても、現役世代の所得水準

が下がり続けれ ば、それにあわせて高齢者への年金給付額は下がり

続けることになります。

例えば、現役世代の平均所得が月20万円になれば、高齢者の年金額

は20万円×0.5=10万円となってしまうのです。

〈「老後の生活費」は夫婦で「7600万円」…年金をもらっても足り

ない「老後の資金」の真相〉にある世代別の生活費をもう一度思い

出してもらうと、高齢者の生活費は平均26万円ほどですので、毎月

16万円もの赤字が発生することになってしまいます。

これではとても暮らしていけません。

金額が絶対的に足りないからです。

「100年安心プラン」のもとでは、所得代替率50%を維持すること

が大きな目標とし て掲げられていますが、50%という数値には、

高齢者の生活を考える上では意味はありません。

確かに、「100年安心プラン」で、公的年金制度の安定性は確保さ

れました。

しかし、その結果、今度は逆に高齢者の年金給付額の安定性が損な

われることになったのです。

裏を返せば、高齢者の年金額を犠牲にして、公的年金制度を100年

先まで存続させる道が選ばれたのです。

残念ながら、国民は誤解していますが、100年安心なのは公的年金

制度であって、わ たしたちの年金額ではありません(※2)。 *

(※1)現行の年金制度では、一定の経済前提のもと、所得代替率が

50%を切る事態が予測されれば、抜本的な制度改革が求めら

れるという意味で、所得代替率は重要な意味を持っています。

(※2)麻生太郎財務大臣は、国会の質疑で、「100年安心」の意味に

ついて、年金制度の持続可能性と給付水準両方の「安心」を

意味しているかのように、「制度の安心もあるし、年金を貰

われる方のかなりの部分が安心できる」と、従来の政府見解

と矛盾する形で答弁しています。

したがって、わたしたち一般国民が、「100年安心」の意味

を誤解しても仕方のないことかもしれません。

お気に入りの記事を「いいね!」で応援しよう

[気になる記事] カテゴリの最新記事

-

<1301> 妻と息子の収入でなんとか… 2024年11月27日

-

<1300> 年金制度、いちばん苦しく… 2024年11月26日

-

<1299> 卒婚と熟年離婚における鉄… 2024年11月25日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.