2010年06月19日

カテゴリ: 国内政治(財政政策)

『強い財政』と『強い社会保障』の為の「消費税減税」。 民主党の参院選マニフェスト(政権公約)

の言うところの税制

の抜本改革案である。一見、方向性に矛盾は、なさそうなのだが、導入スケジュールや税率を示した試算を出していないので実現性や効果は判断のしようがない。直観的には、バレてしまいそうな気がする。

コントロールできる債務残高対GDP比率の上限は、経験則から2.5倍程度と言われている。要は、確認できる範囲で債務残高対GDP比率が2.5倍を超えて国家破たんに至らなかった例が見当たらないと言うこと。国際通貨基金(IMF)は、日本の債務残高対GDP比率が2014年に2.5倍に達すると予想している。自分が思うに、増税による財政再建は、もう時間的に無理だと見ている。債務削減に至る前に、市場から退場を突き付けられる可能性が高い。

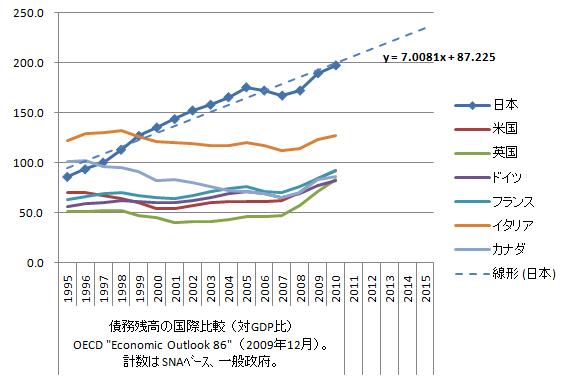

2009年12月OECDアウトルックの債務残高対GDP比をグラフ化する下図のようになる。

推移グラフより一次回帰直線を求めると、 y = 7.0081x + 87.225 となる。債務残高対GDP比が1%増えると、長期金利を中期的に0.2%分上昇すると試算されているので、傾き7.01%のインパクトが如何に大きいかが分かる。

日銀が発表した資金循環統計は、2010年3月末債務残高は前年度末比4.8%増の1001兆7715億円。ネットでの個人の金融資産は、約1000兆(資産:約1400兆円、負債:約400兆円)で、もう、個人の金融資産は当てにできない。日銀が無理に長期金利を押えれば、実質金利が上昇する可能性があり、深刻なデフレが継続することになってしまう。もはや、低成長経済の日本は、金融政策でデフレを脱出することが不可能になっていると思えてならない。

財政再建と言うなら、増税より先に政府資産の売却。まずは、政府資産売却を年間20兆円規模で進めていかないと、時間を稼げない。消費税増税が実施され前に、市場から財政破たんを突き付けられないと思うのだがどうだろう。既に、消費税増税を実施できる時間をどう稼ぐかが問われている様な気がしてならない。

コントロールできる債務残高対GDP比率の上限は、経験則から2.5倍程度と言われている。要は、確認できる範囲で債務残高対GDP比率が2.5倍を超えて国家破たんに至らなかった例が見当たらないと言うこと。国際通貨基金(IMF)は、日本の債務残高対GDP比率が2014年に2.5倍に達すると予想している。自分が思うに、増税による財政再建は、もう時間的に無理だと見ている。債務削減に至る前に、市場から退場を突き付けられる可能性が高い。

2009年12月OECDアウトルックの債務残高対GDP比をグラフ化する下図のようになる。

推移グラフより一次回帰直線を求めると、 y = 7.0081x + 87.225 となる。債務残高対GDP比が1%増えると、長期金利を中期的に0.2%分上昇すると試算されているので、傾き7.01%のインパクトが如何に大きいかが分かる。

日銀が発表した資金循環統計は、2010年3月末債務残高は前年度末比4.8%増の1001兆7715億円。ネットでの個人の金融資産は、約1000兆(資産:約1400兆円、負債:約400兆円)で、もう、個人の金融資産は当てにできない。日銀が無理に長期金利を押えれば、実質金利が上昇する可能性があり、深刻なデフレが継続することになってしまう。もはや、低成長経済の日本は、金融政策でデフレを脱出することが不可能になっていると思えてならない。

財政再建と言うなら、増税より先に政府資産の売却。まずは、政府資産売却を年間20兆円規模で進めていかないと、時間を稼げない。消費税増税が実施され前に、市場から財政破たんを突き付けられないと思うのだがどうだろう。既に、消費税増税を実施できる時間をどう稼ぐかが問われている様な気がしてならない。

お気に入りの記事を「いいね!」で応援しよう

[国内政治(財政政策)] カテゴリの最新記事

-

増税で財政再建できるほど状況はあまくな… 2010年06月29日

-

2010年度一般会計予算92兆2992… 2009年12月25日

-

不況まっただ中での増税?。 2009年12月22日

【毎日開催】

15記事にいいね!で1ポイント

PR

カレンダー

カテゴリ

カテゴリ未分類

(4)思い付いたこと

(21)世界政治

(1)世界経済

(14)世界経済(通貨)

(6)世界経済(債券)

(1)世界経済(デフレ)

(1)国内経済

(14)国内経済(株価)

(2)国内経済(為替)

(8)国内経済(景況感)

(6)国内経済(GDP)

(6)国内経済(貿易)

(18)国内経済(債券)

(2)国内経済(雇用)

(9)国内経済(金融)

(6)国内経済(鉱工業)

(10)国内経済(設備投資)

(10)国内経済(消費)

(3)国内経済(デフレ)

(13)国内政治

(20)国内政治(景気対策)

(6)国内政治(財政政策)

(9)国内政治(少子化対策)

(1)国内政治(政治倫理)

(4)国内政治(安全保障)

(5)国内産業

(8)国内産業(自動車)

(14)国内産業(航空業界)

(12)国内産業(電力業界)

(3)米国経済

(5)米国経済(GDP)

(4)米国経済(貿易)

(8)米国経済(債券)

(5)米国経済(金融)

(5)米国経済(景況感)

(9)米国経済(住宅)

(30)米国経済(雇用)

(18)米国経済(鉱工業)

(8)米国経済(消費)

(13)米国経済(デフレ)

(16)米国経済(資源)

(38)米国産業

(0)米国産業(自動車)

(26)米国政治

(1)自動車(ハイブリッド・EV)

(4)中国経済

(18)新型インフルエンザ

(21)考古学

(2)日常娯楽(スポーツ)

(9)日常生活(食品)

(7)2025年11月

2025年10月

2025年09月

2025年10月

2025年09月

2025年08月

2025年07月

2025年07月

キーワードサーチ

▼キーワード検索

まだ登録されていません

© Rakuten Group, Inc.