[税金] カテゴリの記事

全71件 (71件中 1-50件目)

-

59,900円をお返しします という手紙が

『 税と社会保険 』 ※払い過ぎた固定資産税は 戻ります。自分の頭で考える生活設計。1級FP技能士 宅地建物取引士 武田 つとむ余分に払った固定資産税はきちんと戻ります。 ※昨日 帰宅したら、郵便受けに 分厚い封筒が入っていました。 北上(きたかみ)市からです。 大谷祥平選手が産まれ育ったのは 奥州市、 大谷選手が高校野球で過ごしたのは花巻市、 この2つの市の間にあるのが 北上市です。 「なぜ 北上市から?」 私とは今 なんの関係もありません。 アテ名を確認しました。 私アテです。 室内で開けてみました。 書類が3つ折りで何枚も入っています。 詳しい表などを添えて説明していますが、 結局は 払い過ぎた固定資産税を 利息相当額を添えて お返しします、 という内容のようです。 私は サラリーマン時代に、 北上市に土地を購入してアパートを 建てて所有していました。 仕事上 自分も経営をしていれば 営業がしやすかったためもあります。 現在は 立場が真逆なので、 ( 現金で建築する場合を除いて ) アパート建築は全くお勧めしていません。 で、私がアパートを所有していた内の 平成12年度(2000年)~平成23年度(2012年) ( 2012年に このアパートは手放しています ) の分の固定資産税が過払いだったようで、 その過払い額と利子相当額は 1年あたりは それぞれ微々たるものですが、 12年総額で 59,900円になっています。 もっと早く連絡するべきところ・・・ 連絡が今になったのは、 私の現住所の発見に手間がかかった ということでした。 一生懸命 探して頂いて ありがようございます。 ありがたく お返しいただきます。 固定資産税って、 意外に間違いがあったりしていますので、 役所からの書類を鵜呑みにしていないで、 チェックしてみる事をお勧めします。 顧問会員の所有不動産の固定資産是の誤りを 私が発見してあげた事、実際にあります。 ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。メールで質問や相談を頂けば 記事上でコメントします。《 顧問会員希望? 》22年間 実施してきた キャッシュフロー表作成等の生活設計業務は、2023年9月で終了しましたが、ご本人がする生活設計の個別・具体的なアドバイスは行います。「生活設計アドバイス」1万円/年です。マイホーム取得の実行支援は、引き続き行います。「土地購入」3万円/年、「住宅建築」10万円/年です。過去のメール顧問会員とまったく同じ支援を行います。( 過去記事で 実際の支援状況を確認してください )〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けた22年間、「 FP事務所(有)エフピー・ステーション 」で つちかったスピリットを そのまま引き継ぎ、今後も消費者側に立った情報発信や実行支援をしていきます。23年目です。「武田つとむ ファイナンシャル・プランナー事務所」岩手県盛岡市 メール:fpst@axel.ocn.ne.jp1級FP技能士 宅地建物取引士 武田 つとむ

2024/08/06

-

固定資産税や自動車税を カード払いしてみたら

カード支払い手数料が・・アクセス数の多かった過去記事を掲載中です。2017/06/09自分の頭で考える生活設計。1級FP技能士 武田 つとむ〇メール顧問会員のYさん(60代) (相談:ライフプランニング)今まさに、現状診断の資料作成中です。貯蓄も年金も十分 でも不安が募る★株はギャンブル 割り切って楽しんで加給年金 うちは4年間もらえるよね?年金相談するなら年金事務所じゃなく失業保険と年金 この計算で合ってる?生命保険解約後1週間はドキドキ★ねんきんダイヤルで年金の受取り方に団体保険は安心で安い・・は迷信!★自動車保険の見直しをしました★メールをいただきました。シマリスです。固定資産税、自動車税をクレジットカードで支払ってみました。通常はカードを使用でポイントが付くので得になるのですが税金の場合はカード支払手数料が本人負担となるので残念ながら余り得はしません。 ※そのようです。例えば私は100円=1ポイント(100円以下切り捨てなし)のポイント付与のカードを使用しているので今回の計算は下記です。固定資産税 183,100円 手数料 1,497円ポイント 1,831円分得した分 331円自動車税 39,500円手数料 315円ポイント 395円分得した分 80円得した合計 441円*カード払いのメリット1 支払に出かけなくて良い2 1%以上のポイントが付くクレカなら ほんの少しだけ得*カード払いのデメリット1 1%以下のポイントのクレカだと 手数料の方が高い2 領収証が発行されない3 カード情報をインプットしなくてはならない。 ※整理整頓されたお役立ち情報、 ありがとうございました。《 Y家の概要:現状診断時点 》 家族 : 60代会社員の夫、 50代会社員の妻、 20代会社員の子・・の、3人家族。相談 : 貯蓄。 相続。住居 : マイホーム。(一戸建て)収入 : 夫 年収503万円 (手取り395万円) 妻 年収547万円 (手取り414万円)貯蓄 : 6,934万円借金 : なし。生命保険料 : 20万円/年 (総額:241万円) 夫婦それぞれが勤務先の積立年金。死亡保障必要額 検証結果 : 現時点 10年後 夫 -7,824万円 -6,579万円 妻 -8,053万円 -7,852万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということです。 ※家族の状況から見て、 死亡保障必要額が発生するわけが ありません。(当たり前) ・・が、この日本、 生命保険、医療保険、がん保険、 等々、死ぬまで保険料を払い続ける おバカさん(失礼!)が なんと多いことか・・ ああ・・。 『保険加入=お金を失うこと!』 目を覚まそう。 洗脳されたままではいけない。 税金のカード払い、あんまりお得じゃなかったか・・ ・・っと。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。メールでの質問や相談には 記事上で回答します。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて22年目のファイナンシャル・プランナー事務所(有)エフピー・ステーション電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp宅地建物取引業免許:岩手県知事(5)第2138号

2023/06/14

-

☆マイホームの固定資産税 25年目以降はゼロに?

木造一戸建ての減価償却期間は24年だから、それ以降は固定資産税はゼロなんでしょ?・・おバカさんです。アクセス数の多かった過去記事を掲載中です。2017/08/21自分の頭で考える生活設計。業界人の話を、真に受けちゃいかん・・。一戸建てマイホームの固定資産税は、年々減っていって、24年を過ぎればゼロになる?今日・・発見した興味深いQ&Aの記事を取り上げて、コメントします。Q1984年に土地付き一戸建て住宅購入。今日、固定資産税の通知が届きました。 ※スミマセン。 2009/05/07の古い記事です。●木造一戸建ての減価償却は約24年間。この期間で評価額がなくなる=固定資産税が無くなると理解しているのですが、家屋に課税されております。税制が変わりましたでしょうか。埼玉県在住。A>木造一戸建ての減価償却は約24年間。この期間で評価額がなくなる=固定資産税が無くなると理解しているのですが、・・・そんな、美味しいお話の出所はどこでしょうか? ※ ・・。私の場合、昭和42年築の木造が相変わらず、40年以上納税してますが。 ※ずいぶん古い家に お住まいのようです。貸家不動産ならともかく、自分で住んでる家に、減価償却ってあるんですか? ※もう少し、やさしく言ってあげても・・。 勘違いしているだけなんだから。A埼玉県在住の、昔固定資産税の計算をしていた経験のある者です。 ※元・・か、現役・・か、 市町村職員の方のようです。家屋に対する固定資産税の減価償却に関する制度は、少なくとも昭和39年から大きな変化はありません。「減価償却が24年間で 期間経過後、課税されなくなる」この解釈はすべて誤りです。 ※そういうことです。そもそも固定資産税の家屋の課税において、減価償却という言葉は存在しません。 ※はい、固定資産税・・です。 所得税・・ではありません。間違いやすいものとして、3年に一度の評価替えにおいて、その3年間分の部材の磨耗等の評価減を考慮するための「経年減点補正率」というものがあります。 ※これが、何やら難しい・・。この補正率は、構造・用途・家屋の程度等により異なりますが、どれも最終的にはゼロには達せず、0.2でストップします。 ※はい、どんなに劣化しようが、 ゼロになることは無いようです。なお、家屋の評価額は、この補正率だけでなく物価の変動も考慮されているので、仮に24年で0.2まで経年減点補正率が落ちきったとしても、物価の変動具合でいくらでも下がる可能性はあります。 ※ ・・。 難しい・・。今回の回答は、残念ながら理解いただいている内容が違っている旨の指摘にとどめます。 ※はい、固定資産税で減価償却 は無い・・ということを理解 してもらえば、いいと思います。また、固定資産税以外の税制で一戸建てが減価償却24年というものがある可能性はあるかもしれません。たとえば、確定申告における事業資産の減価償却など、、、(詳しくないので例えばですが) ※まあ・・アパート経営と並ぶ 一戸建て貸家の経営で、 所得税(固定資産税ではない) の計算をする際には あり得ますね。マイホームの固定資産税がゼロになることは無いべ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて16年目のファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2022/12/15

-

☆住宅ローンとiDeCo ダブルで節税を計画中!?

両方の合計節税額を知りたいです♪ ※おバカさんです。自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。 STOP WAR! STOP PUTIN!Q計算お願いします!住宅ローン控除、iDeCoの併用を検討している者です。 ※おバカさんです。iDeCoと併用する場合と、住宅ローン控除のみの場合の節税額を知りたいです。 ※おバカさんです。年齢31歳 年収320万 ローン残高1200万iDeCo掛け金1万2000円 ※おバカさんです。よろしくお願いします。 ※おバカさんです。 借金をするということは、 どんな金融商品で得られる収益より はるかに大きな利息を負担するということです。 ※なので、借金返済中に、 何か別の積立てをしているということは、 とても 不経済なことです。 そんな余裕のお金があるのなら、 少しでも借金を返済した方がお得♪ ということになります。 各種金融商品は 元金100万円を投入したら、 どれだけの収益が上げられるでしょうか? 住宅ローンの繰上返済の場合は、 返済の時期によって異なりますが、 元金100万円で30万円とか20万円をゲット! という とんでもないレベルです。 それも リスクゼロ! な上に 簡単です。 ※iDeCoで みみっちく節税をするヒマに、 そのお金で 繰上返済した方が、 はるかにお得です。 ( 当たり前 ) そもそも、iDeCoで節税って言うけど、 これは純粋に節税できるわけではありません。 将来 お金をおろす時に所得税が課税されます。 自分の預貯金を下ろす時には課税されないのに、 iDeCoでは課税されます。 つまり、税の繰り延べ制度だということです。 そして、たいていの人は リスクを怖がって、 定期預金でiDeCoなんて おバカをやっています。 手数料を払って定期預金・・ですよ、 おバカさんですね。 で、その定期預金を下ろす時に 所得税を払う、 おバカさんですね。 金融業界や政府やマスコミに、 洗脳されたままではいけません。 お金に振り回される人生 では、いけません。AiDeCoは一年間で約7,200円程度しか返ってきません。手数料が一番少ない100円とすると1,200円取られますので、実質6,200円しか返ってきません。 年収が低いので毎月12,000円も掛金を払って大丈夫でしょうか?住宅ローン控除は税額控除で大きいので、住宅ローン控除が終わってからiDeCoを考えるで良いと思います。 手数料は167円が最安のようですので、2,000円/年で、実質5,000円程度のバックとなります。 ※住宅ローン控除期間の13年間は 繰上返済しない・・なんていうのも、 バカの一つ覚えなんですよ。 ケースによっては、積極的に繰上返済した 方が確実にお得ということもあります。 「減税でお得だから」と言って、 何も考えることなく飛びついたりしては いけません。 自分の頭で しっかり考えましょう。隊長! また おバカを発見しました!・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて21年目のファイナンシャル・プランナー事務所。(有)エフピー・ステーション宅建業免許:岩手県知事(5)第2138号電話:019‐629‐3115 FAX:019-629-3116メール:fpst@axel.ocn.ne.jp《 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時 1級FP技能士 宅地建物取引士佐々木FP 事務所:10時~15時 3級FP技能士

2022/08/04

-

住宅ローン控除 銀行にとって本当に嬉しい制度です

ローン控除がある内は、繰上返済はしない方がいい。( 常識? ) ※みんなが「常識」通りに行動した結果、 国民の税金が、家を建てる人を通じて、 融資した銀行に 還流しているというお話。自分の頭で考える生活設計。現行のローン控除制度は逆ザヤだ!ということで、改正されそうです。 ※その逆ザヤの話・・ ザックリと 住宅ローン3000万円で、 最近の金利は 0.5%とかの低金利なので、 3000×0.5%=15万円、 ところが 現行のローン控除は 1%なので 3000×1%=30万円、 「利息は15万円しか払わないのに、 ローン控除で 30万円もらうから逆ザヤだ」 ということで、 控除率を0.7%に下げようということになりそうです。 仮に0.7%になったとしても、上記の計算通りなら、 まだ逆ザヤなんですけどね。( 笑 ) 「ローン控除は1%で ローン金利は0.5%だから」 逆ザヤ状態にある・・ということですが、 実は、そう単純ではありません。 銀行ローンの返済額の中身を知っておきましょう。 住宅ローンは、金利が何%だろうが、 返済の初期から前半では、 利息を一生懸命払う仕組みになっています。 ※なので、 「ローン控除期間は繰上返済しないで、 期間終了後から 繰上返済をしましょう」 という「常識?」が、 世の中に普通に広がってもらっている内は、 一番 得をするのは、ローン返済者ではなく、 実は、全国の銀行です。 一番 おいしい時期、だれも繰上返済なんてせず、 せっせせっせと、利息を負担してくれます。 多額の住宅ローンさえ 貸してしまえば、 銀行にとっては もう ドル箱♪ です。 私たち消費者・生活者は、のん気に ぼ~っと生きていてはいけない。 住宅ローン控除が本当にお得なのか? 疑ってみてもいい。 その期間に負担する「利息」をきちんと 計算してみた人は いるだろうか? 200万円のローン控除を得るために、 300万円のローン利息を払っていないだろうか? 自分の頭で考えましょう。 具体的な事例で、現実を お見せします。 まず、これまでの ローン控除制度、年末残高の1%、 期間は10年間です。 年40万円を10年間 フルに控除されて、 総額400万円のローン控除を受けて ウハウハ♪ ( 国民の税金400万円が この人のフトコロに ) というケースです。 ※ところが、繰上返済を控えてきた この10年間に 払う利息総額は 560万円!です。 ※つまり、このローンを借りて10年間返済して きた この人は、 国民の税金400万円をもらって、 さらにお金を上乗せして 560万円にして 銀行に お納めした♪・・ということになります。 超低金利で 経営が苦しい銀行の救世主は、 この「住宅ローン控除制度」です。 利息がたくさんもらえる「返済期間初期」に 繰上返済させない この制度のおかげで、 銀行は「国民の税金」を堂々と頂けています。 きちんと 算数をしてみもしないで、 「ローン控除期間中は繰上返済しない」 なんて、「非常識」なことをしてはいけない。 もう一つの具体的な事例を見てみましょう。 これからの ローン控除制度、年末残高の0.7%、 期間は13年間です。 年21万円を13年間 フルに控除されて、 総額273万円のローン控除を受けて ウハウハ♪ ( 国民の税金273万円が この人のフトコロに ) というケースです。 ※ところが、繰上返済を控えてきた この13年間に 払う利息総額は 297万円!です。 ※つまり、このローンを借りて13年間返済して きた この人は、 国民の税金273万円をもらって、 さらにお金を上乗せして 297万円にして 銀行に お納めした♪・・ということになります。 超低金利で 経営が苦しい銀行の救世主は、 この「住宅ローン控除制度」です。 利息がたくさんもらえる「返済期間初期」に 繰上返済させない この制度のおかげで、 銀行は「国民の税金」を堂々と頂けています。 きちんと 算数をしてみもしないで、 「ローン控除期間中は繰上返済しない」 なんて、「非常識」なことをしてはいけない。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止のために マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時自分で計算してみるべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp

2021/12/08

-

☆我が家の固定資産税は10万円 これ 安い方ですか?

安い方ですか? それとも 普通? ※安い方だけど 当初の3年だけかも。自分の頭で考える生活設計。発見したばかりのQ&A記事を取り上げて、コメントしています。Q持ち家の固定資産税が10万円とかって普通なんですか? ※当事務所で マイホーム取得の生活設計の シミュレーションを依頼されることが よくありますが、 個別具体的な資料が無い状況で資料作成 する場合には、 土地価格や建物サイズ・価格等から 私が勝手に 「うん、13万円、うん、15万円」 なんて 設定して行なっています。 ただし、新築住宅の場合は 当初3年間 「建物の固定資産税が半額になります」ので、 これを考慮した 資料を作成しています。 時々・・新築してから 3~4年後に、 「うちの固定資産税 値上がりしたけど、 どうして? 何かあったんだろうか?」 と言う人がいますが、 それは値上がりしたのではありません。 当初3年間、値下げしてもらっていたのです。 このこと、知っておきましょう。 Aうちもだいたいそれくらい A激安です。 A新築ではないですか?建物の固定資産税は、役所の家屋調査に基づき課税標準を算出します。この評価は、当該建物を再度建てた場合に必要と思われる価格を計算するものです。新築の場合は、建築費の7割程度を課税標準として考えれば良いです。なお、新築後の3年間床面積120㎡分までを半額とする制度があり、その後は3年毎に評価替えがあります。一般的な木造住宅2000~2200万の家だと、初年度は10万程度です。 Aべらぼうに安い。ド田舎の築年数大きいものか A新築で減額されて10万円なら普通です。そうでないなら安い部類です。 ※仕事を終えたら、気持ちよく 汗を流そう! ( 帰宅後 おいしくビールを飲むために♪ ) ウエイトトレイニング、ジョグ、ストレッチ。 ※新型コロナ感染防止に マスクは必須! シャワー時以外は 着用しています。 「食事と睡眠と適度な運動」 で、免疫力の高い身体を保ちましょう。《 当FP事務所の 勤務シフト 》武田FP 自宅:10時~15時 事務所:15時~18時佐々木FP 事務所:10時~15時建物の固定資産税は値上がりしないべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、消費者側に立ち続けて20年目のファイナンシャル・プランナー事務所。《 顧問会員を希望する場合は 》「顧問会員って何?」で内容を確認の上 ご連絡下さい。電話:019‐629‐3115 メール:fpst@axel.ocn.ne.jp( メール顧問会員は 月日を指定して 受付けます )

2021/04/15

-

親からのマイホーム資金援助 非課税にする条件は?

1000万円と1500万円。 ※2種類の非課税枠があります。自分の頭で考える生活設計。〇メール顧問会員のHさん(50代) ( 相談:生活設計&マイホーム建築 ) 2020.1.21 新規 メール顧問会員。2020.3.6 現状診断 終了。2020.5.8 マイホーム建築支援スタート。 ※建築場所は 下のような感じです。 さあ! ここに どのような家が建つでしょうか? ※Hさんのマイホーム建築予定地(黄色)です。 隣りがアパート建築予定地(青)です。メールをいただきました。武田 様外構プラン確認しました。希望通りの配置です。敷地境界のフェンスについてですが、特に南側は境界を明確にするためにも設置した方が良いのでしょうか? ※その心配は不要です。下記写真 参照。設置した場合、カーポートは移動したくてはいけませんか? ※ ??? 北側と東側は確認して連絡します。 ※私は むしろ、そっちが心配で質問しました。 アパート完成後、住人たちがウロウロし出して、 塀もフェンスも無いし、大家さんの身内だし、 さらには 道路へ近道できると分かれば、 S家の庭を普通に歩いたりすると思われます。 スタンプコンクリートで歩きやすいし・・。 ( ここまで説明が必要か・・? ) ※南側のお隣さんは、すでにフェンス設置済みです。 今更ながらですが、我が家のポストやインターフォンは玄関へ設置予定と理解して良いですか?(そのため外構プランへは反映していない。 玄関に設置すると決めつけてましたので確認です。) ※特にリクエストが無かったので、 私は そのように理解していました。資金についてですが、「住宅資金贈与の非課税枠」を使用して両親より援助を受ける予定です。 ※了解しました。 金額は?その時の適用に「一定基準を満たす住宅」を取得した場合とされてますが、我が家はその「一定基準を満たす住宅」で適用され「住宅資金贈与の非課税枠」を申請できるのでしょうか? ※そのようなことも含めて、 今 資料作成を進めているところです。 「4プランと仕上げ表」まで すべて完成させて、 すべての希望を取り入れることになります。 未だ連絡来ませんがハウスメーカーさんへの対処については承知しました。メモの肩書きを確認したところ意思決定される経営者の方では無いので、連絡があった場合は意思決定される方へお伝えいただき、その反応を見てから対応します。おっしゃるように地元工務店の経営者の方でしたならば良かったのに、非常に残念です。 ※設計図書(図面と仕上げ表)完成後、 まったく同じ条件で、「提案と見積もり」を してもらいます。 ・・と、伝えてください。 営業マンは「ぜひ 参加させてください!」 と 当然 言いますが、 「参加するかどうかは 君の判断ではない。 経営者か責任者の判断を聞いてきてね。」 ということです。 参加をするかどうかわからないハウスメーカーに 設計図書を渡すための作業時間でさえ、 もったいない・・ものです。家造りは青春ですね。武田 様お世話になっております。 ご相談事項が有ります。内容は、住宅資金贈与の非課税枠を利用するための、申請する住宅についてです。本日午後以降又は明日以降のご都合の良い時間帯ございますか? ※はい、相談内容は だいたい想像できます。 以下で説明しますが、もし 相談内容と違う場合は、 今日でも明日でも 15:30~17:30で 電話相談をお受けします。 ・・で、 マイホーム建築で親等から資金援助された場合、 本来なら贈与税が課税されますが、 特別に非課税にしますよ・・という制度があります。 ※これからの契約を目指すHさんの場合は、 一般の住宅は1000万円まで、 一定基準を満たす住宅は1500万円まで非課税 ( 実際は 元々の基礎控除110万円を加算して ) に なるという制度です。 Hさんの相談は、これから造る自分たちの家は 「一定条件を満たす住宅」に該当するのか? しないのであれば、該当させるためにかかる コストはいくらぐらいになるのか? ・・ということだと思います。 「一定基準を満たす住宅」とは、 省エネ、耐震、バリアフリーの各基準のどれかを クリアする住宅ということです。 このコストがいくらかかるの? という事でしょうが、これは一様ではありません。 元々、特別なことをしなくても、 普通に建築して基準をクリアできる・・とか、 そのためには特別に100万円とか200万円とか 追加でかかる・・とか、 各ハウスメーカーによって違うと思います。 ・・が、こんなことは 大した問題ではありません。 理由は 2つ あります。 1 自分の希望通りの家を計画している。 Hさんは 自分たちの希望通りの家造りに向けて、 現在 資料作成を進めています。 「4プランと仕上げ表」の作成を進めています。 これらの資料が 希望通りの家の設計図書です。 この中に、 「住宅取得資金贈与『一定基準を満たす住宅』」 という条件も 当然に書き込まれます。 ( 最後に作られる「仕上げ表」で ) なので、1500万円+110万円が無税贈与で 手にできる家について、 各工務店が 提案競争することになります。 2 上乗せ工事100万円なんて 吹けば飛ぶようなモノ マイホームの建築価格は まったく同じ条件で 比較しても、500万円とか1000万円とかの 価格差がつくのが当たり前。 ほとんど比較検討しないで建築する人が圧倒的 に多い現状では、大部分の人がハウスメーカーの 言い値で建築しています。 比較検討していないから、500万円余分に払って いても、まったく気づくことはありません。 それに比べたら、上乗せ工事の100万円なんて、 本当に 吹けば飛ぶようなものです。 しっかり、最後まできちんと比較検討したい。これまでの打ち合わせ結果。 ※マイホーム建築を依頼する工務店をどこにするか? 比較して選ぶための資料作りを行なっています。 平面プラン・立面プラン・配置 外構プラン・ 什器プラン・仕上げ表、この5つがそろえば、 まったく同じ条件で、工務店比較ができます。 ※配置・外構プランです。 ※平面プラン 32坪・・です。 ※小屋裏収納です。 リビングを見下ろします。 ※リビング内部の立面。 勾配天井にすることで、 リビングとダイニングの間に大壁面(白い部分) ができます。 ここを どう使うか・・? ただし、キッチン入り口の右側の壁は、一般的には コントロールパネルとして利用される貴重な壁です。 ( 玄関テレビモニターとか ) ※和室との間の上部も 大壁面になります。 和室の左側の壁面は 登っていくのには最適。 ( ネコ・・の話です ) ※南から見た 立面プランです。 ※西から見た 立面プランです。さあ! 造り付け家具、どうしましょう?2020.6.9 ※参考までに、過去の事例を掲載します。 自分たちのアイディアや希望をお知らせ下さい。 ( 元メール顧問会員のKさんの事例 ) ※什器プラン。 ※キッチンの出入り口だけ、アールを。 ※5/11、現地に行ってきました。全景写真です。 ※写真撮影した場所は、西側のお向かいの敷地です。 ※マイホーム建築 実行支援、 「顧問会員」の場合は、年間顧問料の36000円に、 さらにに上乗せで 料金を頂くことはありません。 ※「顧問会員」の建築支援の場合、当事務所は 建築を請け負った工務店から、請負額の 5%を頂くことで、事務所運営が成り立ちます。 「メール顧問会員」の建築支援の場合は、 5%を頂くことがないので、会員自身から 支援料金として 30万円+消費税を頂いています。メールをいただきました。2020.3.17 ※現状診断の結果が 危ういものになりました。武田 様 現状診断をもとに対策を考えました。 ①生命保険の見直し仕事のしがらみ上、一部(共済組合、1.2万/年)を除き解約 ②車経費の見直し購入サイクルを10〜11年へ延長。購入する車を小型の安い車を選択。整備はディーラーを辞めて、町工場へ変更し出費軽減を図る。 ※私・・武田FPは、ずぅ~っとディーラーです。 やはり、安心感が違うので、 そのためのコストと割り切っています。以上の事を反映し入力したデータ(CFのシートを修正)を添付致します。 エフピーステーションは皆さんのコメントにもあるように、 我が家にとっても今後の対策に根拠を持って対応出来る ゲームチェンジャーです。相談して良かった、これからもお願いします。 ※Hさん、自分で生活設計してしまいました♪ キャッシュフロー表の金額をいじれば、 そのことがすぐ、グラフに反映されます。 自分で人生シミュレーションができちゃいます。 ※Hさん自身が家計改善したキャッシュフロー表 に基づく、キャッシュフローグラフです。 ( 見やすいように 武田FPが手を加えました ) ※「現状診断」時点のキャッシュフローは、 以下のグラフのように危うい人生でしたが、 ( 生命保険や車で お金をたれ流し・・ ) Hさん自身の、根拠を持った・・家計改善により、 まったく、問題のない人生になりました。 ※今回のキャッシュフローグラフの根拠が、 下のキャッシュフロー表です。 左が現役、右が老後です。 ※現役の拡大。 ※老後の拡大。 ※読者の皆さんも、これを参考にして、 自分のキャッシユフロー表を作ってみましょう。 キャッシュフロー表を持つことによって、 根拠を持って、家計改善できるようになろう。 確信を持って、お金を使えるようになろう。メールをいただきました。2020.3.11武田 様現状診断ありがとうございます。現状を確認しました、洗脳されまくり状態でした。 正直、将来についても楽観的すぎると反省です。と同時にこの様を知らずに歳を取らず、 気付けたことに感謝します。保険は、今月の人間ドック結果を見て基本解約予定です。 残すところあと2本解約。車は購入サイクルと購入サイズを考えます。 対処が具体化したならば相談します。 ※感想をいただいたので、 現状診断結果を記事にアップします。H家の現状診断時点の状況。2020.3.6 ※老後が・・ちょっと怪しいキャッシュフローです。 改善方法は、支出を減らす、収入を増やす、 いくつでも・・あります。 生命保険を清算するだけでも、一件落着! してしまいますが・・。 ※キャッシュフロー表のグラフの根拠が、 このキャッシュフロー表です。 左が現役、右が老後です。 ※読者の皆さんも、キャッシュフロー表、 マネをして作ってみましょう。 ※現役の拡大。 ※老後の拡大。 ※老後のキャッシュフロー表を作る上で、 自分たち夫婦の年金情報は不可欠です。 どのような受取り方をするのか? 知っておきたい。 ※夫婦に年の差があれば、だいたい・・夫婦で 3段階で受け取ることになります。 理解しておきたい。 ※夫婦それぞれの死亡保障必要額の 検証結果です。 現時点と10年後(教育費がかかる時期)を 押さえて、検証しています。 ※「必要額」-「手当可能額」= ・・という算数を行なうので、 マイナスということは、 死亡保障は不要・・ということです。 それなのに、これでもか、これでもか、 ・・と加入して、お金をたれ流しています。加入中の生命保険は すべて無駄です。2020.3.6 ※あまりにも無駄に、生命保険料を払っているので、 そこだけ取り上げて記事にします。 ※現状診断の結果、子供が2人いても、夫婦ともに 現在も将来も死亡保障は不要!・・でした。 つまり、「生命保険には加入しない方がいい」 という結論が出ています。 「必要が無い」のではなく、「加入しない方がいい」 ということです。 保険加入はひたすらお金を失う行為なので、 「加入しない方がいい」ということになります。 Hさん家族の加入生命保険一覧です。 子供2人の4人家族です。 ※毎年50万円近い保険料を払っています。 ( 異常です ) これらを最後まで払えば、最終的な保険料総額は 1,728万円! ・・に なります。 肌色部分が貯蓄性保険です。 青色部分が保障性保険です。 前者は、あの悪名高い 定期特約付き終身保険です。 夫婦それぞれ1本ずつ加入しています。 夫は761万円払って、最後に200万円もらいます。 妻は391万円払って、最後に100万円もらいます。 何のために加入するのか、訳の分からない保険です。 一応 貯蓄性保険ということになっていますが、 どこが貯蓄性?・・ということになります。 保険で貯蓄してはいけません。 後者は、死んだら、病気になったら、怪我したら、 ・・に備える各種保険ですが、加入しない方がいい ものばかりです。( 貯蓄で備えるのが合理的 ) 死亡保障が必要な場合に加入するべき合理的な 保険は、収入保障保険ですが・・ H家では夫婦共に死亡保障不要!の結論が出ました。 つまり、これらの保険はすべて解約した方がいい。 現状診断の結果、キャッシュフロー表は老後に ちょっと資金不足になりましたが、 これらの生命保険を解約するだけで、解決します。 私たちは保険業界に貢ぐために働いている わけではありません。 洗脳されたままでいてはいけない。1500万円の非課税、特別なことじゃないべ。・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて19年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2020/06/16

-

マイホームを夫婦共有にしたら 将来面倒なことに?

面倒な手続きになりそうで質問しました。 ※共有だろうが 単有だろうが、 手続きの面倒さに違いはありません。 自分の頭で考える生活設計。〇元メール顧問会員のSさん(30代) (相談:ライフプランニング)2017.11.1、現状診断 終了。2017.12.8、マイホーム取得 シミュレーション 終了。メールをいただきました。2020.3.16いつもありがとうございます!元メール顧問会員のSです。土地購入・住宅取得の気持ちが盛り上がっております。それとともに武田先生への連続質問記録樹立中です。今日もお答えお願いします!新築する自宅は、ベランダなしの総2階建てを希望しています。ベランダなしは大きなデメリットがありますか?2階には3部屋欲しいと考えています。エアコンの室外機を置くベランダがないと不便なのでしょうか?ちなみに全館空調は全く興味ありません。ベランダがいらない理由は、ベランダの管理(掃除)が負担になるからです。 ※ベランダが無いデメリットは特にありません。 武田FP宅にも ベランダはありません。 また ベランダの役割は、 エアコン室外機の置き場所ではありません。 普通の2階建てのマイホームなら、 エアコン室外機は外部の地面に設置します。 武田FP宅の2階や2.5階のエアコン室外機も 地面に設置されています。 次の質問です。以前、お金を出したように登記?登録?しなさいという記事を拝見しました。 ※はい、その通りです。 お金を出した人の登記にしておけば、 余分な税負担(贈与税)はしなくて済みます。 不動産の売買では、非常に重要なことです。 去年、土地を購入したメール顧問会員が、 ( 当事務所が関係しない土地売買 ) 土地価格総額を妻の親から援助してもらって 契約、所有権登記を夫の単有にしていました。 おバカさんです。 この夫は、嫁の親から1500万円の贈与を受けた ・・ということで、贈与税を払うことになります。 ( この場合の贈与税は 約450万円! ) 不動産を買う時は、だれの名前で登記するか? あらかじめ、きちんと考えましょう。 そして、だれの名前で登記するか?・・は だれの名前で契約するか?・・と、同じ意味です。 登記名義人=契約名義人、 予め、決めておきたい。 お金を出した人 : 妻の父 契約名義人 : 夫と妻 登記名義人 : 夫 ・・なんて、グチャグチャなことをしてはいけない。 このケースでも、契約と登記を妻にすれば、 住宅取得資金贈与の特例で、まだ救いようがあった。税金に関係するから正直にいこうと。そしたら税務署は怖くないと。 ※税務署の職員は全員・・高木です。 私たち国民のために働いています。 自分たちのために、上手に利用していきましょう。 税金について知らなかったために よけいな負担発生! などということ無しに生活したいですよね。 不動産の売買では大きなお金が動きます。 大きなお金が動くところには 「贈与」!があったかもしれない、 ・・と、税務署は目を光らせています。 不動産売買がされて所有権移転があれば、 その資料は税務署に回る仕組みになっています。 ( こっそり不動産を手に入れることは不可能 ) 「そのお金は どこから出ましたか?」 なんて 「お尋ね」が、忘れたころに届きます。 いきなり、そんなものが届いても、 びくつかないで済むようにしておきましょう。 あらかじめ、電話相談することをお奨めします。 どこの税務署にも、相談コーナーがあります。 やさしく、応答してくれます。 匿名で、具体的な相談ができます。 匿名での相談なので、ヤブからヘビが出てくる 心配も、ありません。 もちろん、無料です。 積極的に利用しましょう。私達夫婦は、主に夫の名義で貯金をしています。その貯金は二人の共有財産です。しかし通帳の名義は夫。 ※できれば、夫婦それぞれの稼ぎに応じた按分で、 貯蓄しておきたいですね。この場合は土地や住宅を購入する際に夫だけがお金を出したことになるのでしょうか? ※はい、表面上は、そのように見られそうです。 が、実際に贈与税が発生するかどうか? を確認する際に・・税務署が 夫婦それぞれの これまでの収入もチェック すれば、実質は夫のみの貯蓄ではない ということが、理解されると思います。一緒に貯めてきたのに、私の貯金はなしとみなされるのは悲しいです・・・。 ※だから、本来は按分でいきたい・・。ちなみに 土地も家も「私と夫」の持ち物とする。 土地も家も「どちらか一人」の持ち物とする。様々なパターンがありますが、どれがいいというのがあるのですか? ※そんなものはありません。二人で所有していたら、どちらかに万が一のことがあったとき面倒な手続きがありそうで質問しました。 ※共有だろうが単有だろうが、 夫婦の一方が亡くなることで、 ( あるいは 離婚することになったとかで ) 一方に面倒な手続きが発生するということは ありません。 登記をだれにするか? で、大きな問題が想定されるのは、 その登記によって「贈与税」が発生するかどうか? であり、ほぼ、それに尽きます。メールをいただきました。2020.3.13またしても元メール顧問会員のSです。 ※ ま またしても・・ こんにちは!お答えありがとうございました! 団信についての最近のお考えを教えて頂けて良かったです! 私がローンを組む場合は、以下のようにしようと思いますが、いかがですか? 1 銀行ローン団信 2 銀行ローンワイド団信 3 フラット35 銀行ローンよりフラット35の方がメリットは大きい のでしょうか?それなら初めからフラット35にしようと思うのです。ご教授ください! ※はい、このへんも、以前の私と今の私では 言っていることが異なります。 一貫性のないオッサンです。 ( 逆から見れば 日々成長しているオッサン ) 以前は・・ 住宅ローンは何と言っても全期間固定! 固定金利でないと、生活設計ができない! ・・なんて、アホな発言をしていました。 ( 全期間固定に拘ると 高金利に ) 今の私は・・ その人それぞれの能力や事情によります。 10年固定35年返済とか20年固定35年返済とか、 それぞれの事情に合わせて、 低利率のローンを借りましょう。 ( 固定期間が短いほど 低金利 ) で、「長く借りて短く返そう!」ということに。 リスクを低く抑えて、積極的な繰上返済を。 なので、返済期間は長い35年にして、 固定金利期間は それぞれの状況に応じて 設定するのがいいと思いますので、 フラット35は最後の砦と考えていいでしょう。 現在は、ほしい土地から遠く離れたところに住んでいるので、ネットで土地を見る日々が続いています。マイホームシミレーションでは「65坪 800万円」の設定をしていましたが、その価格では無理のようです。 「60坪 1300~1450万円」が妥当のようです・・・。 予想よりも高くて驚いています。 ※はい、そのような状況変化には、 常に敏感でいましょう。ちなみにネットで見ていて気になる土地がありました。 人気の地区なのに、なぜ売れ残っているのかと不思議に思っていましたが、 「告知義務あり」の土地だと判明しました・・・。 ※ ??? 何の告知義務?そことは別の土地で広々とした土地があり、気になります。しかし線路に接しています。 電車の音や振動に日々悩まされるのでしょうね。 ※私も千葉県で、手を伸ばせば電車に届くぐらい の近さのアパートに住んでいたことがあります。 慣れれば、どうということはありませんでした。 電車の通る時間で時刻が分かったものです。いい土地はネットに出る前に売れてしまうのですよね?まずは不動産屋さんに接触しないといけないと思っています。そこで不動産屋さんとの付き合い方について質問があります! 物件1 A不動産 土地2 B不動産 土地3 C不動産 上記のようにネットに物件や土地が載っています。 取り扱い不動産屋さんはばらばらです。 武田先生は、不動産屋さんは大手がいいとおっしゃいます。 ※その表現は正確ではありません。 大手のハウスメーカーは、建築と無関係な コストで、地元工務店に比べたら とんでもなく建築費が高いからダメですが、 土地の売買でかかるコストが 大手の不動産屋さんがとんでもなく高いという ことはありません。 売買仲介手数料の上限は宅建業法で定められて います。 ( 大手も中小も 皆おなじ金額 ) だから、大手ハウスメーカーはダメだけど、 大手不動産屋さんは大いに利用しましょう。それぞれ別に問い合わせるのではなく、 大手の不動産屋さんに情報収集をおまかせして、 気になる土地を紹介してもらうのですか? ※それぞれの不動産屋さんが、それぞれの 情報源を持って、個別の情報を得たりしています。 大手1社だけでなく、できるだけ多くの 不動産屋さんに声をかけておきましょう。たとえば、大手のA不動産にお願いして、色々お世話してもらったけど、 B不動産が専任で扱う土地が欲しくなったら・・・。 A不動産にはお詫びをして、 Bへ行くということになるのですか? ※おわびの必要は、まったくありません。 客にとって良い情報を提供できなかった のだから、しょうがありません。 できるだけ多くの不動産屋さんに声を かけておいて、その中の1社から良い情報を 得て契約できた時点で、他の不動産屋さんに ご挨拶だけはしておきましょう。 「今回は、色々お世話になりました。 このたび、●●不動産からの情報で、 良い土地を購入することができました。」 ・・のような。 細かいことが気になり、いつも質問してしまいます。すみません。 今回もよろしくお願いします! ※で・・、不動産屋さんへの声掛けの時期ですが、 もし、自分たちにとって良い物件が出た時に、 さっと契約できる! そういう時期に、各不動産屋さんへの声掛けを しましょう。 泥棒を捕まえてから縄を綯う・・のは、ダメ。 つまり、せっかく良い物件が出たのに、 ・すぐ、見に行って確認することができない、 ・すぐ、購入代金を用意できない、 なんて状態では、 不動産屋さんに物件探しを依頼する資格は無い。 ( 業者さんに対しても 失礼だ ) 本当に良い物件が出たら・・即 行動できる! そんな状況ができてから、別件探しを依頼しよう。《 マイホーム取得シミュレーション 》2017.12.8マイホーム取得の資金計画書です。マイホーム取得後の人生です。 教育費がかかる時期に、 人生最大のピンチが訪れそうです。上記グラフの元になるのが、 以下のキャッシュフロー表です。小さ過ぎて見えないでしょうから、 以下に、「現役」と「老後」に分けて掲載します。まず、「現役」です。読者の皆さんはぜひ、マネをして自分の キャッシュフロー表を作ってみましょう。 次に、下が「老後」です。《 S家の概要:現状診断時点 》 分厚いキャッシュフローです。 安心できそうな人生です。 上記グラフの元になるのが、 以下のキャッシュフロー表です。 小さ過ぎて見えないでしょうから、 以下に、「現役」と「老後」に分けて掲載します。まず、「現役」です。 読者の皆さんはぜひ、マネをして自分の キャッシュフロー表を作ってみましょう。 次に、下が「老後」です。読者の皆さんもぜひ、マネをして自分のキャッシュフロー表を作ってみよう。お金に振り回されない人生・・のために、 自分の生涯の見通しを立てておこう。 家族 : 30代会社員の夫、 30代公務員の妻、 幼児と赤ちゃん、・・の、4人家族。 相談 : 生命保険。マイホーム取得。 住居 : 賃貸。(家賃:6.2万円) 収入 : 夫 年収 248万円 (手取り201万円) 妻 年収 540万円 (手取り421万円) 貯蓄 : 1,086万円! (大部分が夫!素晴らしい!) 借金 : 無し。 生命保険料 : 51.8万円/年? (総額:1,467万円?) 夫 ・収入保障保険? ・個人年金? ・賠償責任? 妻 ・終身保険? ・個人年金? ・定期保険×2? 子 ・学資保険×2?死亡保障必要額 検証結果 : 現在 10年後 12年後 20年後 夫:-2,158万円 -625万円 -1,012万円 -704万円 ( 加入:4,536万円 ) 妻: 2,971万円 1,751万円 ( 加入:3,168万円 ) 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということです。 夫は現在も将来も不要ですが、 妻はまともに必要額が発生しました。税務署は積極的に利用するべ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて19年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2020/03/16

-

おばあちゃんの土地に家を建てようと思ってます

売買契約して 贈与を受けて ※う・・意味不明。 自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2019.11.7 新規メール顧問会員。メールをいただきました。武田様お世話になります。Kです。再ヒアリングシート追加で記入しましたので確認お願いします。保険の払い戻し金記入しました。 ※了解しました。 佐々木FPの現状診断 資料作成、 順調に進んでいます。 明日には完成させて、メール添付で 送ることができそうです。 お楽しみに・・。ひとつ相談に乗っていただけませんでしょうか?祖母の土地(〇〇町)に家を建てようと考えています。祖母も高齢(94歳)のため施設に入っており建て替えには賛成してくれています。当初土地の賃貸契約をして、亡くなったら相続しようと考えていましたが、叔父(父と二人兄弟)が文句を言う(土地の価値の半分の現金が欲しい)為、土地の売買を祖母として、売買の値段の贈与をしてもらい、家の建築費に充て、非課税にできると聞きました。(住宅取得の際の贈与税の特例) ※「特例制度」以前の問題として・・ どのような取り引きを想定している のか? ちょっと意味不明です。 まず、建築したい土地は、 おばあちゃんのこの土地ですよね? そうではなくて、おばあちゃんには 別の土地があって それを他人に売却 して・・ということであれば、 叔父さんに渡すお金ができますが、 売買契約をするのが建築予定地なら、 「土地の売買を祖母と」 契約する相手はだれですか? 相手がお父さんと叔父さんだとすれば、 叔父さんが満足するお金は、 どこから出てきますか? 叔父さんはこの土地の半分の価値の 現金が欲しいです。 そのお金、 どうやって調達し、渡しますか? それが分からないと、この作戦も 最初から無かったものになりますが・・。 いずれ、そこが判明しないと、 前へ進むことはできません。 叔父さんへ渡す現金が問題なければ、 おばあちゃんからお父さんへの贈与、 あるいはKさんへの贈与は、 「住宅取得等資金贈与の非課税の特例」 の対象になるものと思われます。現金は移動しなくて書類だけで可能と聞きましたが、本当なのでしょうか?お尋ねは来ないのでしょうか? ※脱税行為等の・・ 悪いことをしようとしていなければ、 お尋ねが来ようが来るまいが、 びくつくことはありません。他に何か注意することはあるのでしょうか?どこに相談していいのか分からず(税務署はだめって言いますよね?)、武田さんに聞きました。 ※相談相手として「税務署はダメ」なのは、 脱税等の悪事を企んでいる人にとってです。 私たちは、積極的に利用しましょう。 彼らは、国民に奉仕する公務員です。 日ごろから私たちは納税に協力しています。 堂々と彼らを利用してやりましょう。 きちんと一般の相談対応をしていて、 親切にやさしく教えてくれます。 今までそんな人はいなかったけど、 たまたま態度の悪いヤツがいたら、 「おまえじゃ話にならん! もっとやさしき教えろ!上司に変われ!」 ・・ぐらいでいい。 こっちは、善良な納税者です。他に相談できるところはあるのでしょうか?よろしくお願いします。 ※まず、当初の・・ どんな取引をしようとしているのか? が、しっかり分からないと、 コメントのしようがありません。住宅取得資金 贈与の特例♪いつまでもあると思うな、特例制度!・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて19年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/12/09

-

☆父83歳の医療費が10万円以上に 医療費控除は?

これは、父が受けられますか? ※そういうことではないですよ。 自分の頭で考える生活設計。発見したばかりの Q&A記事を取り上げて、コメントしています。Q教えて下さい。私が83歳の父親を扶養しています。 ※ということは、お父さんは 所得税を払っていませんね。父親の医療費が10万円を超えたので来年には確定申告をしたいと思っています。 ※10万円以下であっても、 医療費控除の対象になる場合も・・。この父親の医療費控除は私が受けるのでしょうか?父親の年金から受けるのでしょうか? ※所得税を払っていない人が、 医療費控除で所得税を安くできる わけがありません。質問の仕方も素人で申し訳ございません。税務署からは父親の扶養を認めて頂いております。 ※はい、お父さんは所得税ゼロです。お詳しいかた宜しくお願い致します。 ※お父さんを扶養している質問者が、 医療費控除を受ければいいです。A医療費控除というのは、支払った医療費が戻ってくるのではなく、 ※そういうこと。その分支払うべき所得税を軽減してくれる、というものです ※そういうこと。あなたの父親があなたの扶養になるには、所得税非課税が条件ですから、あなたの父親は所得税が課せられていませんそのため父親で申告しても、何も変わりません ※当たり前。あなたが父親の医療費を支払ったなら、あなたの医療費控除にできます ※当たり前。A同一生計のようですから、所得税を多く徴収されているかたの確定申告に加えて申告する方が有利になります。 ※当たり前。医療費控除はH29年分から申告の方法が改正されていますので、国税庁のホームページを見ておいた方がいいです。詳しく書かれています。健保などの医療保険者が発行し送られてくる「医療費のお知らせ」で「医療費控除の明細書」を作成するので家族全員の分を大事に保管しておいてください。 ※医療費控除を離れて、 別の側面からも考えてみては・・? 高額療養費のチェックをお奨めします。 1年間で10万円を超える医療費が かかったとしても、どこかの月で 集中的に支払っているかもしれません。 1か月の医療費が一定額以上かかったら、 本人負担はその上限までです。 ※扶養されているお父さんは、 一番下の区分の可能性もあります。 1年間の医療費が10万円だった場合に、 各月にまんべんなく・・というより、 1か月や2か月に集中して治療、 というケースの方が可能性が高いです。 35,400円を超える月が2度はあった、 そんな可能性もあります。 その分は払う必要がないお金でした。 取り返しましょう。 ちなみに、武田FPはボランティアで FP事務所を運営しているので、 上手の下から2番目に属しています。 先月の目の手術の際の料金も、 その後の同月の治療も、 57,600円を払って、それ以上の 負担はありませんでした。 (本来は、20万円弱の負担) 一旦払っておいて、後から取り返す のではなく、最初から上限額までしか 払わないように手続きをしましょう。 あらかじめ、市役所に行って、 「限度額適用認定証」を作って もらいましょう。 (ほんの数分で作ってくれます) ※これ、武田FP自身のモノです。医療費控除は、かかった医療費が戻るというものではないべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/07/16

-

☆医療費控除は 5%を超えた分が戻るんですよね?

総所得200万円未満なら、5%を超えた分が戻るんですよね? ※ ・・。 おバカさんです。 自分の頭で考える生活設計。発見したばかりの Q&A記事を取り上げて、コメントしています。Q医療費控除について。同じような質問もあるかと思いますが回答見つからなかったので質問させてください。医療費控除の申告書の作成をしました。前年度の所得税0円でした ※所得税0なら、申告は ムダ骨になると思われます。それだとしない方がいいのでわ?みたいな話がありますが、 ※その通り。調べると「総所得が200万円以下の人の場合には、 10万円の代わりに 総所得の5%を引いた額となります。」となっているのですが… ※その通り。つまり、総所得の5%を超えた分は戻ってくるんですよね? ※自分に都合よく解釈してはいけない。 5%を超えた分が 医療費控除の対象になるだけで、 それがそのまま戻ってくる金額ではない。Aまず、所得税が0 の場合、医療費控除をしても、還付はありません。 ※当たり前。医療費控除は、医療費が戻ってくる制度ではなく医療費が多くかかった分 税金を安くしてあげようという制度ですから 0円より安くなりません。 ※当たり前。なので、もどってきません。 ※当たり前。ただし、医療費控除は住民税にもあるので住民税が課税されるようならば、申告した方がいいです。 ※はい、そっちの可能性があります。※ 住宅ローン控除があって、 所得税が0になるケースなどですA申告書を作成して前年度の所得税がゼロ(還付もない)であれば、確かに申告しても何も変わらないです。 ※当たり前。 >総所得が200万円以下の人の場合には、 10万円の代わりに総所得の5%を引いた額 となりますというのは、医療費控除の対象額を計算するときのことです。 ※そういうこと。 それが、戻ってくるお金ではない。①1年間(1月~12月)に支払った医療費から、②保険などで帰ってきた額と、③10万円を引いたものが医療費控除の対象額 となります。この、③について、200万以下の方は5%になる、ということです。 ※そういうこと。200万×5%=10万なので、100万の所得の人は5万だけひく、つまり医療費控除対象額が増えます。30万の医療費支払いがあったとして、所得200万以上の人 30万-10万=20万円が医療費控除対象額。所得100万の人 30万-5万=25万円が医療費控除対象額。 ※ ・・ということです。 この「医療費控除対象額」に、 本人の所得税の税率(10%等)を 掛けます。 その金額が、「戻るお金」です。 私・・武田FPも、これまではほとんど 病院のお世話になることは無く、 「医療費控除」なんて無縁なこと だったんですが、 今月(6/4)目の手術をして お金がかかっているので、 「医療費控除」に関心が高くなって きました。 それぞれの領収書を大切に整理して います。マメにやっていれば、いくらかご褒美がもらえるべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/06/19

-

親から援助された土地購入費 なんとか贈与税は

なんとか、贈与税だけは免れたい。 ※作戦を練ったようです。自分の頭で考える生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2018.3.13 現状診断 終了。2018.9.26 マイホーム建築支援 開始。2019.2.26 コンペ用プラン完成・送付。 ※購入契約した土地です。西南の角地。私の留守中に電話を頂いて、佐々木FPとお話したようです。 ※土地代のの2500万円、 妻の親から援助してもらって購入、 登記は夫にした ・・そうです。 (おバカさんです) このまま放置すると・・ 夫は贈与税として970万円を納税 しなければならなくなります。 放置してはまずい・・です。 で、今日・・電話を頂きました。 2500万円の内、 700万円は妻の親に返しました。 残りの1800万円は、親から借りる ということにするようです。 1800万円 金利1% 25年返済 ということにしたようです。 ついては、その条件で改めて、 キャッシュフロー表を作ってほしい、 ということだったようです。 で、佐々木FPは、 今日からその作業に入っています。 (明日、完成予定です) そのことを聞いた武田FP 「親との契約書は作ったのかな?」 佐々木FP 「さあ? 私は依頼を受けただけです。」 後に税務署と正面から対峙する際に、 「金銭消費貸借契約書」があって、 貸主、借主、金額、金利、返済期間、 等々がきちんと書かれていれば安心です。 あとは、返済の事実が通帳で確認 できるようにしておく必要があります。 その通帳も、貸主、借主、双方が それぞれ自分で管理している状況が 必要です。 (借主が未成年で、 そうなっていない場合が多い) 不動産の購入で大きなお金が動けば、 確実に税務署が把握します。 数か月後に・・突然、「お尋ね!」 の書類が届いたりしますが、 その際でも堂々と対応できるように しておきましょう。 ※住宅建築のプロを比較検討する ために必要な資料、 「4プランと仕上げ表」。 1 平面プラン 2 立面プラン 3 什器プラン 4 外構プラン 5 仕上表 ※平面プランと外構プラン。 ※2階ほかの平面プラン。 ※立面プラン&外構プラン。 ※仕上表。 ※什器プラン。 ※キッチンの出入り口だけ、アールを。 「住宅ローン 繰上返済」シミュレーション 2018.10.5 ※積極的な繰上返済をすることで、 50代で完済できてしまいます。 老後まで住宅ローンを引きずらずに 済むのは、何よりの安心です。 積極的な繰上返済をすることで さらに良いことには、 節約できる利息計とローン控除計の 合計で約630万円もお得になります。 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「現役」の拡大。 ※「老後」の拡大。 ※妻は生涯 死亡保障は不要で、 夫は必要額が発生しています。 が、 必要額は将来に向けて減り、 50代前半までで、 それ以降は不要になります。 死亡保障必要額は将来に向けて減り、 現役の内に不要になるのが普通です。 業界の言いなりで・・ 定年後もだらだら加入して いてはいけない。「マンション ⇒ 一戸建て」住替えシミュレーション 2018.9.20 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「現役」の拡大。 ※「老後」の拡大。《 K家の概要 : 現状診断時点 》2018.3.13 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! 現役のキャッシュフロー表。 老後のキャッシュフロー表。 家族 : 30代会社員の夫、 30代の会社員の妻、 幼児、幼児、赤ちゃん・・の、5人家族。 相談 : マイホーム住替え。生命保険。 住居 : 分譲マンション。 収入 : 夫 年収571万円 (手取り470万円) 妻 年収177万円 (手取り121万円) 貯蓄 : 811万円 借金 : 住宅ローン H27年6月 2,280万円 35年 0.675%(変動) 月49,735円 ボ117,050円 残2,112万円 生命保険料 : なし。 死亡保障必要額 現在 10年後 夫 3,725万円 1,116万円 妻-4,031万円 -3,768万円ぼう~っとしていて、いきなり「贈与税!」は、きついべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/06/19

-

妻の親のお金で土地購入 登記は夫に まずいぞ!

贈与税、970万円!! ※それ、絶対にまずい!自分の頭で考える生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2018.3.13 現状診断 終了。2018.9.26 マイホーム建築支援 開始。2019.2.26 コンペ用プラン完成・送付。 ※購入契約した土地です。西南の角地。電話ををいただきました。私の留守中に佐々木FPとお話したようです。 ※メインのお話は住宅ローンだった ようです。 土地は現金、建物はローン、 当初からその計画だったようです。 その計画自体がまずかった・・。 その全体計画から相談してほしかった。 フラット35で全額ローンにすると、 90%融資より高金利になります。 ところが自己資金を出してしまうと、 マイホーム取得後の生活に 不安が残るようです。 民間の住宅ローンも含めて金利を 調べてみる・・ということに なったようです。 その中で、 こんな話も出たようです。 マイホーム建築後の生活が不安なら、 親が出してくれた土地代の2550万円 の内、(1500万円はもらって) 返す予定の1050万円は、 しばらく返すのは待ってもらって、 生活費の不安解消に持っておく ・・という方法もある、 という企みもありなのでは? これ、非常に危険!です。 「しばらく」がいつまでになるのか? マイホームをを建てた後、 「しばらく」ということなら、 今年から来年へと年をまたぎそう ですよね。 これが、まずい! 来年、税務署からお尋ねが届きます。 「この土地購入費の現金は、 どこから出しましたか?」 妻の親から全額が出ました。 登記は夫一人の単有です。 はい、土地代全額の2550万円から 基礎控除の110万円を引いた 2440万円が、 妻の親から夫へ贈与されたものと みなします! 贈与税は、970万円!です。 (2440万円×0.5-250万円) このまま放置すると、このような とんでもないことになります。 知り合いに税理士さんがいるよう なので、ぜひ、 これからどうしたらいいか? しっかり相談してください。 妻の親のお金で買った土地を、 夫一人の名義で登記してはいけない。 このようなことにならないために、 不動産を購入して登記する時は 細心の注意が必要です。 不動産を買ったら、登記に注意しよう。 ※住宅建築のプロを比較検討する ために必要な資料、 「4プランと仕上げ表」。 1 平面プラン 2 立面プラン 3 什器プラン 4 外構プラン 5 仕上表 ※平面プランと外構プラン。 ※2階ほかの平面プラン。 ※立面プラン&外構プラン。 ※仕上表。 ※什器プラン。 ※キッチンの出入り口だけ、アールを。 「住宅ローン 繰上返済」シミュレーション 2018.10.5 ※積極的な繰上返済をすることで、 50代で完済できてしまいます。 老後まで住宅ローンを引きずらずに 済むのは、何よりの安心です。 積極的な繰上返済をすることで さらに良いことには、 節約できる利息計とローン控除計の 合計で約630万円もお得になります。 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「現役」の拡大。 ※「老後」の拡大。 ※妻は生涯 死亡保障は不要で、 夫は必要額が発生しています。 が、 必要額は将来に向けて減り、 50代前半までで、 それ以降は不要になります。 死亡保障必要額は将来に向けて減り、 現役の内に不要になるのが普通です。 業界の言いなりで・・ 定年後もだらだら加入して いてはいけない。「マンション ⇒ 一戸建て」住替えシミュレーション 2018.9.20 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「現役」の拡大。 ※「老後」の拡大。《 K家の概要 : 現状診断時点 》2018.3.13 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! 現役のキャッシュフロー表。 老後のキャッシュフロー表。 家族 : 30代会社員の夫、 30代の会社員の妻、 幼児、幼児、赤ちゃん・・の、5人家族。 相談 : マイホーム住替え。生命保険。 住居 : 分譲マンション。 収入 : 夫 年収571万円 (手取り470万円) 妻 年収177万円 (手取り121万円) 貯蓄 : 811万円 借金 : 住宅ローン H27年6月 2,280万円 35年 0.675%(変動) 月49,735円 ボ117,050円 残2,112万円 生命保険料 : なし。 死亡保障必要額 現在 10年後 夫 3,725万円 1,116万円 妻-4,031万円 -3,768万円まずいぞ、まずいぞ、このまま年を越すなよ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/06/03

-

新築住宅 だれの名前で登記するか?贈与税に注意

贈与税、けっこうな金額に・・。 ※ちょっと注意すれば大丈夫。自分の頭で考える生活設計。〇メール顧問会員のYさん(30代) (相談:生活設計・マイホーム建築)2017.5.12 現状診断 終了。2017.6.21 マイホーム取得シミュレーション。2018.5.31 再度、メール顧問会員に。 & マイホーム建築支援会員に。2018.6.2(土)に初めて、現地をウロウロしてきました。 ※137坪、広い土地です。 うらやましい・・。 ※道路の幅は5.3mです。メールをいただきました。武田さん。佐々木さん。お忙しいところシミュレーションありがとうございました。おかげさまで、今後なにかあった場合でも確信をもって行動できます。建築支援会員になって1年間いろいろなことがありました(#^.^#) ※1年、あっという間・・でした。 直接面談できないために、 マイホームプラン作りには かなり時間がかかった・・という 印象です。 同時進行で3家族のメール顧問会員の 建築実行支援を行なってきましたが、 住宅プラン作成(4プランと仕上げ表) には、皆さんほぼ同様に 6か月前後を要しました。武田さんにお願いして本当に良かったと夫婦ともども感謝しておりますm(__)m ※実行支援料金30数万円。 決して小さくない金額を頂いて 建築実行支援を行なっていますが、 そのように言っていただけると お手伝いしてよかったなあ ・・と、思います。 自ら各工務店相手に提案コンペを してもらって、 それぞれの工務店の提案の違いや、 それぞれの工務店のレベルの違い を感じたでしょうし、 何よりも、同じサイズ、同じ設備、 同じ性能、同じ仕様で見積もっても、 数百万円の価格差が提示されて、 改めて驚いたことと思います。 建築価格に数百万円差は当たり前! 5社程度の提案を受けることで、 適正価格を自分で確認することも でき、確信を持って工務店を選ぶ こともできてしまいます。会員期間は終わりましたが資料作成をともなわない相談など今後ともよろしくお願いいたします(^O^) ※当事務所も永遠ではありませんが、 事務所がある限り、ブログ上で 相談に乗ることは継続していきます。 そのことが、このブログを読む 消費者のためになりますから。ちなみに我が家の場合建物登記をするうえで注意点などありますでしょうか? ※もちろんです。 だれの場合であっても・・ 不動産を売買した場合、 マイホームを建築した場合、 大きなお金が動くことになるので、 税務署は目を光らせています。 ある日・・突然、「おたずね」 などという郵便が届いたりします。 売買や建築で支払った大金の 出所を尋ねてきます。 単純な話です。 お金を出した人の登記が成されて いない場合は、 お金を出した人から登記名義人への 贈与があった・・と認定されます。 贈与税の税率はビックリするほど 高いものです。 当たり前です。相続税逃れを防ぐ 目的で設定された税だから。妻の親から500の援助は確定しております。共有名義?土地の登記は夫のみの名義です。 ※今回・・同時進行した、 3家族の建築実行支援で・・ 購入した土地の登記は3家族とも 夫の単有で登記していました。 他の2家族は、その登記の仕方は 実はまずかった・・です。 土地の登記に関して私は相談を 受けておらず、後で知ったことですが、 まずかった・・。 (Yさんはどうか、知らないけど) 登記名義をどうすれば問題ないか? ・・は、実にシンプルです。 お金を出した人の名前で登記する。 複数の人がお金を出したら、 案分した持ち分で登記する。 それだけのことです。 親からもらったお金を投入した場合は、 (住宅取得資金贈与の特例で) その金額案分で、 もらった人の名前も登記する。 たとえば・・総額3000万円を、 夫が借りる住宅ローン2500万円と 妻が親からもらった500万円で ・・という資金計画の場合は、 夫:6分の5、妻:6分の1、 という共有登記にしておけば、 贈与税が発生する余地はありません。 Y家の土地購入のお金の出所が どうなっているか、知りませんが・・。50歳でリタイアする人生。 ※マイホーム取得した後、50歳で 早期リタイアした場合の人生です。 きちんと生活設計した上であれば、 安心してマイホーム取得ができます。 ※なんら、問題の無い人生になりそうです。 50歳でリタイアしてしまいましょう♪ (私・・武田FPも50歳でセミリタイア) このように、キャッシュフロー表があれば、 根拠を持って色々検討することができ、 確信を持って実行に移すことができます。 ※グラフの根拠になるキャッシュフロー表です。 ※キャッシュフロー表(現役)の拡大です。 読者の皆さんも ぜひ、マネをして 自分のキャッシュフロー表を作ってみましょう。 ※キャッシュフロー表(老後)の拡大です。 読者の皆さんも ぜひ、マネをして 自分のキャッシュフロー表を作ってみましょう。 ※そして、死亡保障必要額の推移です。 現在も将来も、夫婦共に死亡保障は 不要です。マイホーム取得後の人生。 ※早期リタイアすることなく、 普通に65歳まで働いた場合の人生です。 きちんと生活設計した上であれば、 安心してマイホーム取得ができます。 ※Y家の場合、老後もお金が減っていきません。 つまり、年金の範囲で生活できていく ・・ということです。 このようなパターンの人、しばしばいます。 金融業界が言うように 「老後は貯蓄を取り崩して生活していく」 ということに、 だれもがなるとは限りません。 脅されて、洗脳されることがないように・・。 洗脳されないために、 不安に振り回されないために、 自分のキャッシュフロー表を作りましょう。 ※上記グラフの根拠になるキャッシュフロー表。 左が現役、右が老後です。 それぞれの右端(オレンジ)が、貯蓄残高。 棒グラフは1年ごとの、この貯蓄残高です。 読者の皆さんもぜひ、マネをして この キャッシュフロー表を作ってみましょう。 ※現役部分の拡大です。 ※老後部分の拡大です。 ※住宅建築のプロを比較検討する ために必要な資料、 「4プランと仕上げ表」。 1 平面プラン 2 立面プラン 3 什器プラン 4 外構プラン 5 仕上表 これだけそろえることができれば、 同じ条件で複数の工務店を 比較検討することができます。 ※平面プラン。 ※断面プラン。 ※立面プラン。 ※立面プラン 西 南。 ※立面プラン 東 北。 ※外構プラン 西側立面。 ※外構プラン 車庫立面。 ※外構プラン。 ※仕上表。 ※什器プラン。 ※一度、生活設計等をしていても、 改めてマイホーム取得シミュレーション を行なうところから始めます。 (FP事務所だから当たり前)《 Y家の概要:現状診断時点 》2017.5.12 読者の皆さんも・・ぜひ、マネをして自分のキャッシュフロー表を作ってみましょう。お金に振り回されないために。 金融業者に振り回されないために。 下に、「現役」と「老後」の拡大したものを貼り付けますので、ご参考に・・。家族:4人。 30代団体職員の夫、 30代団体職員の妻、 小学生&幼児・・の4人家族。 相談: 生命保険(元・・売り手)。 マイホーム取得。 住まい: 賃貸(家賃:4.8万円)。 収入: 夫 269万円/年。 (手取り:227万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄: 5,320万円。 (素晴らしい!) 負債: なし。生命保険料: 12万円/年 (総額:384万円) 夫 利率変動型年金 JA 35年間払って5年間で受け取る。 (210万円払って223万円受け取る) 妻 利率変動型年金 JA 29年間払って5年間で受け取る。 (174万円払って181万円受け取る) ※「30数年かけて10万円ほど余分にもらう」 ことが、本当にお得なことなのか? 自分の頭で考えて行動したい。 「老後資金準備=個人年金」 「教育し金準備=学資保険or終身保険」 などという、保険屋お仕着せの 考え方に洗脳されたままではいけない。 そもそも、「老後資金」とか 「教育資金」とかの・・「目的別」 ブツ切り的な発想をしてはいけない。 業界の思うつぼになる。 お金は『総額の推移』で捉えよう。 上記キャッシュフローグラフのように、 一生を通じてどのように推移するか をチェックしながら、 根拠を持って考え、 確信を持って行動しよう。死亡保障必要額: 現時点 10年後 夫 -9,876万円 -8,219万円 妻 -9,070万円 -8,032万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は保障不要ということです。 小学生と幼児がいますが、死亡保障は 現在も将来も、夫婦ともに不要です。 「これでもか!」・・というほど不要。 (健全な家計なら、当たり前)登記、うっかりすると、後で痛い目にあうべ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/06/03

-

土地代の一部1500万円を親が援助 非課税になる?

妻の親からの援助金で、土地を現金で買いました。で、夫1人の名義で登記しました。 ※何やら・・まずい雰囲気です。自分の頭で考える生活設計。 〇メール顧問会員のKさん(30代) (相談:ライフプランニング)2018.3.13 現状診断 終了。2018.9.26 マイホーム建築支援 開始。2019.2.26 コンペ用プラン完成・送付。 ※購入契約した土地です。西南の角地。土地代の内の1500万円は、くれてやるから返さなくていい、・・と、妻の親がいいました。 ※それはありがたいことですが、 妻は心配しています。 土地の名義はすでに、夫にしています。 「これって、贈与税非課税の対象に?」 住宅取得にからむ お得な制度の中に・・ 「住宅取得等資金の贈与の特例」 というものがあります。 これが適用されて、なんとかお得に 済ましてもらうことはできない でしょうか? そもそも・・ ●土地購入に出してもらったお金が、 (・・建築工事代ではなく) 「住宅取得等資金の贈与の特例」 の対象になるのか? ●妻の親が出したお金で土地を買って、 夫名義に登記したら、 完全にアウトなのでは? の、2点が懸念されます。 ※ある税理士さんが事例で説明しています。 Q 平成29年4月に父親から 700万円の贈与を受けて土地を購入した。 平成30年1月に自己資金で家屋(住宅) を建てました。 この土地の購入契約は、 住宅用家屋の新築や取得とともに 取得する土地にあたりません。 特例の適用は受けられますか? 土地の購入時期と住宅用家屋の新築時期に タイムラグがある場合です。 ※Kさんと似ているケースです。 また、土地の購入契約は、 家屋の新築請負契約と同時にされたもの でではなく、家屋の新築請負契約を締結 することを条件とするものではなかった 場合です。 ※Kさんと似ているケースです。 特例の適用は受けられます。 特例の適用対象となる住宅取得等資金の範囲 には、居住用家屋の新築 (住宅取得等資金の贈与を受けた日の属する 年の翌年3月15日までに行われたものに限る) に先行してする その敷地の用に供される土地等の取得のための 資金が含まれます。 また、贈与により取得した金銭が、土地等の 取得の対価に充てられ、住宅用家屋の新築の 対価に充てられた金銭がない場合であっても、 その土地等の取得に充てられた金銭は 住宅取得等資金に該当します。 ただし、 次のように家屋が完成していることが条件です。 住宅取得等資金の贈与を受けた年の 翌年3月15日までに、 取得した土地の上に住宅用家屋を新築 (新築に準ずる状態として、屋根 (その骨組みを含みます。)を有し、 土地に定着した建造物として認められる 時以後の状態にあるものを含みます。) していない場合には、 当該贈与により取得した金銭については 住宅取得等資金の贈与の特例の適用は ありません。 ※Kさんと似ているケースで、 特例の対象にはなりそうですが、 夫一人の名義で登記したのは まずかった・・かも。 ※下はまったく別の、Q&A記事です。 住宅購入時における贈与税対策について (妻の親からの資金援助) 贈与税対策について教えて下さい。 この度4,100万で家を購入しました。 私の預貯金のうち、300万を頭金へ、 残りの300万を諸費用や家具等購入に 充てる予定です。 また、妻の親からも500万の資金援助を 頂いたため、 このうちの300万を頭金へ追加する予定です。 *購入資金の内訳 頭金:600万 (私分持ち出し300万+妻親援助のうち300万) ローン借入:3500万 妻の親からの資金援助(500万)は贈与税の 課税対象となると思いますが、 計算すると約52万ほど掛かります。 これを回避する方法として、色々と調べた結果、 住宅取得資金に掛かる贈与の特例を使用すれば 500万は非課税となるらしいところまで 分かりました。 そこで質問ですが、 (1)贈与税課税を回避する方法としては、 上記特例の申告の他に何か必要でしょうか? ネット等で調べると、登記上の持分比率を 妻と共有で登録する必要があるような記載があり、 少々混乱しています。 ※登記はまだですが、デベ担当と書類作成した 段階では私単独の登記としています。 (2)持分比率での登記の場合、 妻分は300/4100でよいのでしょうか? それとも贈与された分全てを 500/4100としなければ贈与税の課税対象と なってしまうのでしょうか? (3)登記上共有名義とした場合でも、 住宅ローンの借入名義は私だけなので、 妻は一切ローン返済には 関わらないという認識であっていますか? (私が団信に加入しているので 私が死亡した場合は、残債が免責) 以上、よろしくお願いします。 ※回答者の文章です。 ①住宅取得等資金の贈与の特例は、 直系尊属からの贈与に限定されているため、 この適用を受けるには、 贈与をうけた部分のみ奥様の名義と しなければなりません。 奥様の持分比率を登記しておけば、 来年住宅ローン減税の手続きをされるときに 同時に特例手続きもできます。 その時に登記証明等の提出が必要です。 ②贈与税の基礎控除は110万となっています。 したがって、 (500万-110万)=390万 ですので 奥様の持分比率は、 最低390/4100としなければ、 課税対象となります。 奥様1:質問者さん9 ぐらいですかね? ③その認識でOKです。ただし、 奥様の持分比率を②の計算より大きく した場合は、またまた(こんどは奥様への) 贈与のお話になってしまいますので、 ご注意下さい。 ※時間が無い中で、ちょっとはしょって 記事を作成していますが・・ 結局、 来年の3/15までに建物完成・入居、 登記も完了する条件で、 建築価格の内の1390万円分 (1500万円ー110万円=1390万円) を、妻名義で持ち分登記すれば、 贈与の特例は受けられそうです。 そうです・・と、言いきれないのは、 建築請負契約も済んで、 金額が確定したら、 「このような土地建物に、 このような資金計画で、 このように登記したいけど、 これで特例が受けられますか?」 のように、税務署に確認してから、 それを本物の結論としましょう ・・ということです。 ※住宅建築のプロを比較検討する ために必要な資料、 「4プランと仕上げ表」。 1 平面プラン 2 立面プラン 3 什器プラン 4 外構プラン 5 仕上表 ※平面プランと外構プラン。 ※2階ほかの平面プラン。 ※立面プラン&外構プラン。 ※仕上表。 ※什器プラン。 ※キッチンの出入り口だけ、アールを。 「住宅ローン 繰上返済」シミュレーション 2018.10.5 ※積極的な繰上返済をすることで、 50代で完済できてしまいます。 老後まで住宅ローンを引きずらずに 済むのは、何よりの安心です。 積極的な繰上返済をすることで さらに良いことには、 節約できる利息計とローン控除計の 合計で約630万円もお得になります。 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「現役」の拡大。 ※「老後」の拡大。 ※妻は生涯 死亡保障は不要で、 夫は必要額が発生しています。 が、 必要額は将来に向けて減り、 50代前半までで、 それ以降は不要になります。 死亡保障必要額は将来に向けて減り、 現役の内に不要になるのが普通です。 業界の言いなりで・・ 定年後もだらだら加入して いてはいけない。「マンション ⇒ 一戸建て」住替えシミュレーション 2018.9.20 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! ※「現役」の拡大。 ※「老後」の拡大。《 K家の概要 : 現状診断時点 》2018.3.13 ※読者の皆さんも、マネをして作ろう! 自分のキャッシュフロー表を作ろう! お金に振り回されない人生のために、 業界に振り回されない人生のために、 一家に一台、キャッシュフロー表! 現役のキャッシュフロー表。 老後のキャッシュフロー表。 家族 : 30代会社員の夫、 30代の会社員の妻、 幼児、幼児、赤ちゃん・・の、5人家族。 相談 : マイホーム住替え。生命保険。 住居 : 分譲マンション。 収入 : 夫 年収571万円 (手取り470万円) 妻 年収177万円 (手取り121万円) 貯蓄 : 811万円 借金 : 住宅ローン H27年6月 2,280万円 35年 0.675%(変動) 月49,735円 ボ117,050円 残2,112万円 生命保険料 : なし。 死亡保障必要額 現在 10年後 夫 3,725万円 1,116万円 妻-4,031万円 -3,768万円いやあ、やることがいっぱいで、いそがしい一日だったべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2019/05/24

-

消費税10%へ 土地の購入時期次第で負担が

負担が違ってきます・・って、土地には消費税がかからないのでは? ※はい、土地そのものに、 消費税の課税はありませんが、 不動産屋さんに払う仲介手数料には、 消費税が課税されます。 まあ、土地代のように・・ 元の金額が数千万円とかとは違い、 数十万円の2%ということなので、 大した金額にはなりませんが・・。自分の頭で考える生活設計。 〇メール顧問会員のIさん(40代) (相談:ライフプランニング)2017.2.23 現状診断 終了。2018.11.21 再度 メール顧問会員に。2018.11.28 生活設計 終了。消費税でミスを発見しました。 ※Iさんの生活設計シミュレーションで、 土地購入時期が5月なのに、 消費税を10%で計算してしまいました。 なぜ、ミスをしたか? 前回 資料作成した会員の原稿を土台に (2年後ぐらいの購入計画の会員) していたら、その消費税10%が そのままになってしまいました。 スミマセンでした! ※この計画書では、2000万円の土地の 仲介手数料は消費税10%で・・ 726,000円としていましたが、 正しくは8%で、712,800円です。 その差は、13,200円です。 間違ってスミマセンでした! この金額が手元に残ることになります。 キャッシュフロー表を訂正しても、 グラフに違いは見えてきませんが・・。《 I家のマイホーム取得生活設計 》201/.11.28 ※読者の皆さんも、 マネをして作ってみましょう。 自分たちのキャッシュフロー表を。《 I家の概要 : 現状診断時点 》 人生の終盤で資金不足に・・。 修整が必要です。 (マイホーム取得がしたいなら、なおさら・・)家族 : 40代会社員の夫、 40代会社員の妻、 幼児2人、・・の、4人家族。 相談 : 生命保険。マイホーム取得。 住居 : 賃貸。(家賃:7.65万円) 収入 : 夫 年収580万円 (手取り451万円) 夫 年収103万円 (手取り103万円) 貯蓄 : 1,588万円 借金 : なし。 生命保険料 : 16万円/年 (総額:1,441万円) 夫 ・個人年金(富国生命) ・家族収入保険(ソニー生命) ・定額払済保険(ソニー生命) ・定額払済終身保険(ソニー生命) ・定額払済終身保険(ソニー生命) ・払済終身保険(ソニー生命) ・終身介護保障保険(ソニー生命) ・米ドル建て金融商品(フレンズプロビデント:保険会社) ・米ドル建て金融商品(フレンズプロビデント:保険会社) 妻 ・定期保険(オリックス) 子 ・こども総合保険(AIU保険) 子 ・こども総合保険(AIU保険) 死亡保障必要額 検証結果 : 現時点 10年後 夫 3,401万円 2,613万円 妻 -1,957万円 76万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということです。 いくらなんでも、生命保険・・ 入り過ぎです。 過剰加入して、いいことは何もない。 死亡保障必要額も大きな数字が出ました。 ・・ということは、 家計のどこかがおかしい・・ということです。 生命保険の入り過ぎも、その一つ。 最も大きかったのは、「基本生活費」が とんでもなく多額だ・・ということでした。 いずれにしても、 本来のキャッシュフローが成り立たない 状況での結果なので、意味を成しません。 キャッシュフロー表をきちんと修整した 後で、あらためて検証したい。 消費税が10%になるまで、もう1年もないべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて18年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2018/12/04

-

計画中の住宅 固定資産税は誰にも分からない

これから建てる住宅の固定資産税は誰にも分かりません。 ※当たり前。自分の頭で考える生活設計。 〇メール顧問会員のYさん(30代) (相談:ライフプランニング) 2018.5.31 現状診断 終了。2018.8.1 生活設計 終了(マイホーム取得)。いただいたメール・・。おはようございます。体調はいかがでしょうか。 ※はい、皆さんにご心配頂いて、 おかげさまでだいぶ 良くなりました。お忙しい中、マイホーム取得後のシミュレーションしていただき、ありがとうございました。 ※マイホーム取得後の人生、 なんの問題もありません。夫の感想・追加質問ありがとうございました。これをもとに再度真剣にライフプランをシミュレーションします。CF表を見て自分なりに検算したのですが、住居費の内訳の計算について教えて下さい。具体的には、固定資産税の算出について教えてください。(特に物件の算出式) ※これから取得を計画する・・ 個別のマイホームの固定資産税は、 実は、誰にも分からないんです。2020年の住居費(CF記載額:114万円)を例にします。毎月のローン支払い額:7.38万×12ヵ月=88.56万円(ボーナス支払いなし想定)、夫の単身赴任:1.38万×12ヵ月=16.56万円、となってますので住居費=ローン+単身赴任+固定資産税、ということで上記額の差額=固定資産税:8.88万円でよろしいでしょうか?(もし、見落とししていたら申し訳 ありません。算出式を参考にしたいです。) ※はい、算出式というものは まったく存在しません。 マイホーム取得後は、土地と建物 それぞれの固定資産税を、 所有者が負担することになりますが、 土地は取得前から固定資産税が 決まっていますが、 これから造る建物の固定資産税は だれにも分かりません。 なぜなら、 建物の固定資産税は完成入居後に 市区町村の 担当者が現場チェックに来て、 (家の中を隅々まで見られる) その結果から「課税標準額」が 決められ、税額が算出されます。 だから、マイホーム取得の 計画段階では、その固定資産税を 把握することはできません。 ところが、生活設計では、 固定資産税額が分からなくても、 なんとかキャッシュフロー表に 計上する必要があります。 しょうがないから、武田FPの 過去の経験から類推して、 それらしい金額を計上しています。 今回のYさんの場合も同様です。また、2022年~2040年の間、住居費は118万円となってますがこの期間においては固定資産税は一定額(13万?死亡保障のページより)と想定すればよろしいでしょうか?ネットでみると、固定資産評価額は3年毎に見直される、とも書いてあるものもありどのように考えれば良いか教えてください。 ※キャッシュフローグラフの上部に、 今回の資料作成の条件設定が 書かれています。 これに基づいて資料が作られています。 ※固定資産税は土地建物計:13万円 という設定で資料作成しています。 (この設定は武田FPの勘に過ぎない) その13万円の中で、土地代と建築費 の計画金額で按分しています。 購入(建築)金額 固定資産税 土地 1680万円 5.2万円 建物 2470万円 7.8万円 3年間3.9万円 1年目から3年目までの固定資産税は、 土地 5.2万円 建物 3.9万円 ・・で、9.1万円 4年目目以降の固定資産税は、 土地 5.2万円 建物 7.3万円 ・・で、13万円 ということです。 なお、CF表では、小数点以下は 四捨五入して表現しています。 新築建物の固定資産税は、 3年間半額になる・・という特典のため、 固定資産税は、3年目までと 4年目以降は違う金額になります。 ※説明してきたように、 今回作成した資料の固定資産税額 は、武田FPの予想に過ぎません。 固定資産税は1月1日現在の 所有者に課税されます。 毎年、通知が来ます。 その通知が来て、 具体的な金額が判明したら、 CF表の数字を自分で修整して下さい。妻の感想ありがとうございました。どのような種類の費用が発生するかを把握できました。 ※マイホーム取得では、 以下のように色々な諸費用が かかってきます。マイホームを取得したとき余裕がある預金状況とはいかないものの、この金額で買って買えないことはないかもしれないと思いました。(いや、危ない橋を渡る状況か? 一般的に見てどうなんでしょう この預金金額はどうなんでしょう?) ※余裕があり過ぎ。 マイホーム取得後も常に 1000万円から3000万円がある んだから、贅沢を言ってはいけない。 大部分の人たちは、もっともっと カツカツの人生になっている。都度都度、見直しや軌道修正は必須ですね。予定通り稼げるように、再就職に向け暮らしを整え準備をしていきたいです。また、万一病気や介護など突発的な事態が起き ※少なくても、金銭的には・・ 特に大変なことではない。 業界に脅されて不安を感じて いてはいけない。 (敵の思うつぼ)保険金では賄えない状況になった時、 ※「病気や介護を保険金で賄おう」 という発想自体が不健全! 不健全そのもの。 業界に洗脳されたままでいては いけない。このままだと預金がすぐ底をつくのではないかと心配です。 ※今回の恵まれ過ぎたCF表を見て、 「不安ばかり感じている」 というのは、おかしな反応です。 普通の人たちは、どうしたらいいの? 自殺でもした方がいい?(主人に「心配ならシミュレーションしてもらえば?」といわれましたが、お願いできるものでしょうか?武田先生としては自分でシミュレーションできるようになってほしいのでしょうか?きりがなくて、シミュレーションのしようがない気もします。) ※本物の心配性の人は、 どのような試算結果が出ても、 安心できることはありません。 出た結果に対して、 また不安を募らせます。 エンドレス・・です。 なので、するべきことは、 新たなシミュレーション資料の 作成ではなく、 「気持ちの持ち方」とか、 「ココロの平穏」とか、 「未来への希望」とか、 心理面のコントロールの方では ないでしょうか? ※キャッシュフロー表。 読者の皆さんもマネをして 作成してみましょう。 ※これが「現役」の拡大。 ※これが「老後」の拡大。 ※「死亡保障必要額の推移」固定資産税は、通知をもらったら、CF表を修整するべ。・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて17年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2018/08/06

-

固定資産税に関するおバカな都市伝説 また?

40坪を越えると、固定資産税が跳ね上がる!? ※どこのおバカだ。 アホなウワサを広げているのは?自分の頭で考える生活設計。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)2017.5.12 現状診断 終了。2017.6.21 マイホーム取得シミュレーション。2018.5.31 再度、メール顧問会員に。 & マイホーム建築支援会員に。1千数百km遠方のマイホーム建築を支援?史上初 遠隔地のマイホーム建築支援始まる さあ!この土地です♪ どんな家を建てる?マイホーム建築のお手伝いの数が増えて★こんな家に住みたい♪ 絵は描けませんがマイホーム 外観は平家でも実は2階建て?秘密基地♪ 家族みんなのあこがれです こっそり出入りの息子にママが気付かない家 子ども部屋の隣りに主寝室を配置しました洗面の位置変更 バルコニーを広く そして 子供部屋の下の空間 天井を低くする必要は大きな家になり過ぎて予算オーバーでは?間取りを考える際の一要素 風の通り道♪カウンター等造り付け家具も徐々に表現しメールをいただきました。 ( 略 )あと、武田さんに質問させてください。たとえば、延床面積39坪の場合と、延床49坪の場合、建物における固定資産税はどのくらい違ってくるのでしょうか?もちろんその都道府県だったり、地方だったりで違うとは思うのですが、 ※固定資産税は、全国の市町村が 共通の基準で運営されている ようです。あまりにも、私たちのまわりの人たちから『延床40を超えると、 固定資産税がかなり増えるよ』、と言われるものですから気になりまして・・・。もし、よろしければ教えてください。 ※そんなことは、まったく無い。 このバカ話、 全国共通の都市伝説のようです。 自分で調べてみようともしないで、 そのままゾンビの仲間入りを してはいけない。 参考までに、いつもの Q&A記事としてコメントします。今日・・発見したQ&A記事を取り上げて、コメントします。Q固定資産税について建物が40坪と39.99坪では固定資産税(建物)は違いますか?もし違うとしたら、土地評価額500万(50坪)でどのくらいちがいますか? A建物に関してはそりゃ0.01坪分額が違います。40坪という質問をしていることからして、「面積が40坪を超えると 固定資産税が高くなるよ!」という噂を聞いたのではないでしょうか。 ※日本中のおバカなゾンビたちが 口をそろえて言う・・都市伝説。 新築住宅減額は延床面積が 50~280㎡であれば、 120㎡分の固定資産税が 2分の1になります。 ※「今ならお得だから家を建てよう」 ・・と、業界と国が仕掛けた、 マイホーム建築の動機付け制度 の一つです。 「3年間、建物の固定資産税が半額」 実際のところ、建築する人は、 そんなことは知らずに建てています。 つまり、何のインセンティブにも なっていないのが現実です。 それでもこれらの減額制度は、 業界にとっては非常に大切で、 時限法にも係わらず、 順延を永遠に?くり返しています。 ※ここで言う「120㎡」が、 おバカな都市伝説の出火元? かと思われます。 120㎡は36.29坪で、40坪近い。 120㎡まで分なら、 3年間 固定資産税が半額になります。 これを越えた分は半額にならない。 (恩恵を受けられない) つまり、40坪以上の家だと、 まるまる半額にしてもらえないから、 「固定資産税が高い」 ように見えて(感じて)しまいます。 3年間だけのことだし、 金額的にもたいしたことではない。 減額分が仮に年3万円だとすれば、 3年で9万円。 「9万円は大金だ!バカにするな!」 と言うおバカさんに言いたい。 マイホーム建築で比較検討せずに 大手メーカーにお任せにして、 知らずに失う500万円! ・・の方がはるかに大金だ。 それだけのことです。 ゾンビのままでいてはいけない。したがって、281㎡であれば減額の適用が受けられないので、かなり額が変わってきますが、39.99坪だろうが40坪だろうが変わりありません。 ※当たり前。 ただ・・実際、281㎡(85坪) 以上の家の人も、 当事務所が係わった中にもおられます。 直近ではのKさんです。 Kさんが建てる家は90坪です。 Kさんは、 「3年間、建物の固定資産税が半額」 の恩恵を受けることはできません。 それでもKさんに損は無い。 なぜなら、プレゼンコンペで きちんと業者比較をして、 想定予算よりはるかに少ない (約1千万円少ない?) 金額で、来週(7/30)契約をします。 「常識」は業界が作っている。 「制度」も業界が作っている。 貯蓄でも、生命保険でも、マイホームでも、 業界が「常識」も「制度」も作っている。 「制度」で受ける ことができる みみっちい恩恵より、 もっともっと大切なことがある。 本質はどこにあるか、考えよう。 業界情報に振り回されることなく、 しっかり自分の頭で考えよう。 ※平面プラン。 ※西面(道路側)立面プラン。 ※東側立面プラン。 ※こんな感じの土地です。 さあ!どんな家を建てる? 送ってもらった現地写真。 ※私が見に行った時より、 緑が濃くなっています。 ※南側が平屋で良かった・・けど、 土盛りして建てられているようです。 (ちょっと・・気に食わない) ※東面と南面がブロック積みに なっているので、 こちらは何もせずに済みます。2018.6.2(土)に、現地を ウロウロしてきました。 ※137坪、広い土地です。 うらやましい・・。 ※南から北に向かって・・ ※この右側の空き地です。・・たぶん。 Yさんに案内されたのではなく、 武田FPが勝手に見に行きました。 ※いい感じです。南側は平屋です。 ※広い土地です。圧迫感がありません。 ※道路の幅は5.3mです。 ※一度、生活設計等をしていても、 改めてマイホーム取得シミュレーション を行なうところから始めます。 (FP事務所だから当たり前)《 Y家の概要:現状診断時点 》2017.5.12 読者の皆さんも・・ぜひ、マネをして自分のキャッシュフロー表を作ってみましょう。お金に振り回されないために。 金融業者に振り回されないために。 下に、「現役」と「老後」の拡大したものを貼り付けますので、ご参考に・・。家族:4人。 30代団体職員の夫、 30代団体職員の妻、 小学生&幼児・・の4人家族。 相談: 生命保険(元・・売り手)。 マイホーム取得。 住まい: 賃貸(家賃:4.8万円)。 収入: 夫 269万円/年。 (手取り:227万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄: 5,320万円。 (素晴らしい!) 負債: なし。生命保険料: 12万円/年 (総額:384万円) 夫 利率変動型年金 JA 35年間払って5年間で受け取る。 (210万円払って223万円受け取る) 妻 利率変動型年金 JA 29年間払って5年間で受け取る。 (174万円払って181万円受け取る) ※「30数年かけて10万円ほど余分にもらう」 ことが、本当にお得なことなのか? 自分の頭で考えて行動したい。 「老後資金準備=個人年金」 「教育し金準備=学資保険or終身保険」 などという、保険屋お仕着せの 考え方に洗脳されたままではいけない。 そもそも、「老後資金」とか 「教育資金」とかの・・「目的別」 ブツ切り的な発想をしてはいけない。 業界の思うつぼになる。 お金は『総額の推移』で捉えよう。 上記キャッシュフローグラフのように、 一生を通じてどのように推移するか をチェックしながら、 根拠を持って考え、 確信を持って行動しよう。死亡保障必要額: 現時点 10年後 夫 -9,876万円 -8,219万円 妻 -9,070万円 -8,032万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は保障不要ということです。 小学生と幼児がいますが、死亡保障は 現在も将来も、夫婦ともに不要です。 「これでもか!」・・というほど不要。 (健全な家計なら、当たり前)・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて17年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2018/07/25

-

☆住宅の固定資産税 25年目以降はゼロに

木造一戸建ての減価償却期間は24年だから、それ以降は固定資産税はゼロなんでしょ?・・おバカさんです。自分の頭で考える生活設計。 業界人の話を、真に受けちゃいかん・・。一戸建てマイホームの固定資産税は、年々減っていって、24年を過ぎればゼロになる?今日・・発見した興味深いQ&Aの記事を取り上げて、コメントします。Q1984年に土地付き一戸建て住宅購入。今日、固定資産税の通知が届きました。 ※スミマセン。 2009/05/07の古い記事です。●木造一戸建ての減価償却は約24年間。この期間で評価額がなくなる=固定資産税が無くなると理解しているのですが、家屋に課税されております。税制が変わりましたでしょうか。埼玉県在住。A>木造一戸建ての減価償却は約24年間。この期間で評価額がなくなる=固定資産税が無くなると理解しているのですが、・・・そんな、美味しいお話の出所はどこでしょうか? ※ ・・。私の場合、昭和42年築の木造が相変わらず、40年以上納税してますが。 ※ずいぶん古い家に お住まいのようです。貸家不動産ならともかく、自分で住んでる家に、減価償却ってあるんですか? ※もう少し、やさしく言ってあげても・・。 勘違いしているだけなんだから。A埼玉県在住の、昔固定資産税の計算をしていた経験のある者です。 ※元・・か、現役・・か、 市町村職員の方のようです。家屋に対する固定資産税の減価償却に関する制度は、少なくとも昭和39年から大きな変化はありません。「減価償却が24年間で 期間経過後、課税されなくなる」この解釈はすべて誤りです。 ※そういうことです。そもそも固定資産税の家屋の課税において、減価償却という言葉は存在しません。 ※はい、固定資産税・・です。 所得税・・ではありません。間違いやすいものとして、3年に一度の評価替えにおいて、その3年間分の部材の磨耗等の評価減を考慮するための「経年減点補正率」というものがあります。 ※これが、何やら難しい・・。この補正率は、構造・用途・家屋の程度等により異なりますが、どれも最終的にはゼロには達せず、0.2でストップします。 ※はい、どんなに劣化しようが、 ゼロになることは無いようです。なお、家屋の評価額は、この補正率だけでなく物価の変動も考慮されているので、仮に24年で0.2まで経年減点補正率が落ちきったとしても、物価の変動具合でいくらでも下がる可能性はあります。 ※ ・・。 難しい・・。今回の回答は、残念ながら理解いただいている内容が違っている旨の指摘にとどめます。 ※はい、固定資産税で減価償却 は無い・・ということを理解 してもらえば、いいと思います。また、固定資産税以外の税制で一戸建てが減価償却24年というものがある可能性はあるかもしれません。たとえば、確定申告における事業資産の減価償却など、、、(詳しくないので例えばですが) ※まあ・・アパート経営と並ぶ 一戸建て貸家の経営で、 所得税(固定資産税ではない) の計算をする際には あり得ますね。マイホームの固定資産税がゼロになることは無いべ。 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて16年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2017/08/21

-

身内に土地建物を譲ると贈与税かかる?

税金の相談や申請は、税理士さんの専権事項です。自分の頭で考える生活設計。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)2017.5.12、現状診断 終了。2017.6.21、生活設計 終了。 マイホーム取得シミュレーション。今回のマイホーム取得生活設計の依頼の際に、付随して頂いた相談。現在、姉が住んでいるY所有の土地・建物・山林(提出済みの固定資産税納付書参照) これら全てを、姉に譲渡し、名義変更をした場合に贈与税がかかるのか、かかるならばいくらほどになるかご教授くださいませんか。 ※Yさんは別の場所に土地を買って マイホーム建築する予定です。 ※税務相談は税理士さんの 専権事項です。 FPが行なうわけにはいきません。 ・・で終わってしまっては、 気の毒なので、 税理士法違反にならない程度に? (どの程度か?不明ですが・・) Yさんのマイホーム取得の 生活設計のついでのお話として・・ 譲ろうとしている不動産は、 土地3筆、建物2筆、・・です。 固定資産税の資料は頂いています。 「固定資産税の評価額は 売買相場価格の7割、 相続税の評価額は 売買相場価格の8割」 ・・というのが一般的な目安です。 (相続税評価額=贈与税評価額) なので、譲ろうとしている不動産の 相続税(贈与税)評価額を 概算するには、 「固定資産税評価額×8/7」という 算数をすればいいことになります。 ・・が、これは条件付きです。 「×8/7」は、全部の不動産が、 「路線価地域」にある場合に限ります。 「路線価地域」ではなく「倍率地域」 というところに属している土地だと、 「×8/7」では済まず、 20倍とか40倍とかで、 「×20」とか「×40」とかになります。 まあ・・すべて「路線価地域」にある ものとして算数をすると・・ 以下の表のようになります。 ※固定資産税評価額が312万円 だったのが、 相続税(贈与税)評価額では 357万円になります。 贈与税は、一人の人が1月1日から 12月31日までの1年間にもらった 財産の合計額から 基礎控除額の110万円を差し引いた 残りの額に対してかかります。 なので、357-110=247 ・・で、 247万円にかかります。 下が、贈与税の速算表です。 ※結局、247×0.15-10=27.05 27万円ほどの贈与税を払うことに なります。 (払うのは贈与を受けた人) もし、「路線価地域」だけではなく 「倍率地域」も含まれていれば、 もっと大きな金額になるかも しれません。 不動産の場所が特定できないので、 「地域」の確認のしようがありません。 Yさんなら自分で調べることが できそうです。 日本全国の路線価等を 調べることができる・・ 『全国地価マップ』という便利な サイトがあります。《 Y家の概要:現状診断時点 》 家族:4人。 30代団体職員の夫、 30代団体職員の妻、 小学生&幼児・・の4人家族。 相談: 生命保険(元・・売り手)。 マイホーム取得。 住まい: 賃貸(家賃:4.8万円)。 収入: 夫 269万円/年。 (手取り:227万円/年) 妻 100万円/年。 (手取り:100万円/年) 貯蓄: 5,320万円。 (素晴らしい!) 負債: なし。生命保険料: 12万円/年 (総額:384万円) 夫 利率変動型年金 JA 35年間払って5年間で受け取る。 (210万円払って223万円受け取る) 妻 利率変動型年金 JA 29年間払って5年間で受け取る。 (174万円払って181万円受け取る) ※「30数年かけて10万円ほど余分にもらう」 ことが、本当にお得なことなのか? 自分の頭で考えて行動したい。 「老後資金準備=個人年金」 「教育し金準備=学資保険or終身保険」 などという、保険屋お仕着せの 考え方に洗脳されたままではいけない。 そもそも、「老後資金」とか 「教育資金」とかの・・「目的別」 ブツ切り的な発想をしてはいけない。 業界の思うつぼになる。 お金は『総額の推移』で捉えよう。 上記キャッシュフローグラフのように、 一生を通じてどのように推移するか をチェックしながら、 根拠を持って考え、 確信を持って行動しよう。死亡保障必要額: 現時点 10年後 夫 -9,876万円 -8,219万円 妻 -9,070万円 -8,032万円 「必要資金」から「手当可能資金」を 引いた結果なので、 -(マイナス)は保障不要ということです。 小学生と幼児がいますが、死亡保障は 現在も将来も、夫婦ともに不要です。 「これでもか!」・・というほど不要。 (健全な家計なら、当たり前)贈与税を払うのは、もらった人だべ。 ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて16年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2017/06/21

-

固定資産税 自動車税 カード払いしてみたら

カード支払い手数料が・・ 自分の頭で考える生活設計。〇メール顧問会員のYさん(60代) (相談:ライフプランニング)今まさに、現状診断の資料作成中です。貯蓄も年金も十分 でも不安が募る★株はギャンブル 割り切って楽しんで加給年金 うちは4年間もらえるよね?年金相談するなら年金事務所じゃなく失業保険と年金 この計算で合ってる?生命保険解約後1週間はドキドキ★ねんきんダイヤルで年金の受取り方に団体保険は安心で安い・・は迷信!★自動車保険の見直しをしました★メールをいただきました。シマリスです。固定資産税、自動車税をクレジットカードで支払ってみました。通常はカードを使用でポイントが付くので得になるのですが税金の場合はカード支払手数料が本人負担となるので残念ながら余り得はしません。 ※そのようです。例えば私は100円=1ポイント(100円以下切り捨てなし)のポイント付与のカードを使用しているので今回の計算は下記です。固定資産税 183,100円 手数料 1,497円ポイント 1,831円分得した分 331円自動車税 39,500円手数料 315円ポイント 395円分得した分 80円得した合計 441円*カード払いのメリット1 支払に出かけなくて良い2 1%以上のポイントが付くクレカなら ほんの少しだけ得*カード払いのデメリット1 1%以下のポイントのクレカだと 手数料の方が高い2 領収証が発行されない3 カード情報をインプットしなくてはならない。 ※整理整頓されたお役立ち情報、 ありがとうございました。《 Y家の概要:現状診断時点 》 家族 : 60代会社員の夫、 50代会社員の妻、 20代会社員の子・・の、3人家族。 相談 : 貯蓄。 相続。 住居 : マイホーム。(一戸建て) 収入 : 夫 年収503万円 (手取り395万円) 妻 年収547万円 (手取り414万円) 貯蓄 : 6,934万円 借金 : なし。 生命保険料 : 20万円/年 (総額:241万円) 夫婦それぞれが勤務先の積立年金。 死亡保障必要額 検証結果 : 現時点 10年後 夫 -7,824万円 -6,579万円 妻 -8,053万円 -7,852万円 「必要資金」から「手当可能資金」 を引いた結果なので、 -(マイナス)は不要ということです。 ※家族の状況から見て、 死亡保障必要額が発生するわけが ありません。(当たり前) ・・が、この日本、 生命保険、医療保険、がん保険、 等々、死ぬまで保険料を払い続ける おバカさん(失礼!)が なんと多いことか・・ ああ・・。 『保険加入=お金を失うこと!』 目を覚まそう。 洗脳されたままではいけない。 税金のカード払い、あんまりお得じゃなかったか・・ ・・っと。 〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて16年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2017/06/09

-

☆マイホーム税制 お金持ちだけ優遇?

『お金持ちにお金をあげる』ことを、進めようとしています。消費増税が延期されて・・住宅ローン減税や贈与非課税の拡充策も延期になるようです。ただ・・ そもそも、この拡充策はお金持ちが優遇される内容で、一般庶民には無縁のものです。お金の再分配が政治の仕事です。お金持ちにさらにお金をあげることを進めようとしています。そんな政治を放っておいていい?自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。住宅ローン減税2年半延長消費増税延期で政府・与党検討2016/7/17 日本経済新聞政府・与党は消費増税の延期に対応するため関連法を改正する調整に入った。住宅資金の贈与時の非課税枠を最大3000万円に上げる時期を10月から2年半延期する。 ※「3千万円やるから、これで 土地を買って家を建てろ。」 ・・と、子どもに ポンと大金を渡すようなことは、 一般庶民にはできません。 (無理、無理・・) 大金を動かしても贈与税が免除 されます。 お金持ち優遇です。 マイホーム建築を奨励して 経済を活性化する制度と言いながら、 「お金持ちにお金をあげる制度」です。 おかしいと思わない? 自分の頭で考えるクセをつけたい。住宅ローン減税の期限も延ばすほか、軽減税率の開始後に消費税率を記録するインボイス(税額票)も導入延期を検討する。景気に配慮しつつ、増税を見込んでいた消費者や事業者の混乱を防ぐ。政府は17年4月に消費税率を10%に上げる前提でいくつかの税制を改正し、今年の通常国会で法整備を終えた。増税の前提が崩れ、予定通り改正するか時期を遅らせるかを議論する必要が生じている。今後、与党の税制調査会で方針を固め、秋の臨時国会で必要な法改正をする見通しだ。実施時期を見直すものの一つが住宅の購入に関わる税制だ。子や孫に住宅の購入資金を渡した際に贈与税をかからなくする制度では、現行で最大1200万円の非課税枠を16年10月~17年9月に最大3000万円に上げることになっている。 ※どう考えてもおかしい・・。 「税金を払わなくていいですよ。」 ・・と、金持ちに言っている のと同じことです。 「大金を子どもにあげられる お金持ちの皆さんにだけ、 特別にお金を上げますから、 どんどん家を建ててください。」 ・・と言っているのと同じこと。 金持ちではなく、一般庶民に お金を再配分する仕組みでないと、 制度として・・おかしくない? 高額な支出になる住宅は増税後の冷え込みが大きく、影響が最も出やすい時期に非課税枠を拡大する設計にしている。 ※非課税枠の拡大は、 一般庶民には何の恩恵もない、 「金持ちにさらに金をくれる制度」 です。増税の先送りに合わせ3000万円に上げる時期を19年4月に遅らせる。 ※遅らせる・・のではなく、 そんなものはやめてしまって、 一般庶民にお金を還元する・・ 別の仕組みを作った方がいい。住宅の購入資金の借入残高に応じて所得税を減らす住宅ローン減税も制度の終了時期を2年半延長する。 ※こちらも、金持ち優遇制度だ。10年間で最大500万円分の税金を差し引ける仕組みを増税前後にも続けられるようにする。 ※高所得者にさらにお金を上げる、 そんな制度だ。 「10年間で最大500万円の節税」 ・・ということは、 50万円×10年で500万円だから・・ 住宅ローンを借りて10年後の 年末残高の1%が50万円に なるためには、 10年後の年末残高が5千万円以上 である必要があります。 10年後の残高5千万円のローンって、 当初いくら借りるんでしょう? いずれにしてもすごい金額です。 一般庶民は、マイホーム取得で そんな大きな借金はしません。 (当たり前) つまり、恩恵を受けることはない。 つまり、こちらも・・ マイホーム建築を奨励して 経済を活性化する制度と言いながら、 「お金持ちにお金をあげる制度」です。 おかしいと思わない? 自分の頭で考えるクセをつけたい。15年10月の10%への増税が1年半先送りされた際にも、同じように1年半延長した。安倍晋三首相は消費税率10%時に導入する軽減税率を2年半延期すると表明している。これを踏まえ事業者が取引する商品ごとに税率を記録するインボイス制度は、21年4月の導入時期を同じ期間遅らせる検討をする。消費者が自動車を購入する際に支払う自動車取得税を廃止し、燃費に応じて0~3%の税率をかける新税の導入も消費税率を10%に上げるのと同時に実施する予定になっている。総務省は地方自治体の間の財政格差を縮めるための税収の再配分強化策と併せて2年半延期する方向で調整する。 ※お上がやることを、 どうにもならないから・・と、 無批判に受け流してはいけない。 「お金持ちをさらにお金持ちに」 するような愚策を、 すなおに受け流してはいけない。 「常識」や「制度」は、 業界や時の政府が作っている。 常に自分の頭で考えたい。 「お金持ちにお金を上げる制度」 ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/19

-

☆住宅資金 親の援助に税務署の目

私達が土地を買って家を建てた・・ことなんて、税務署は とっくに お見通し。 自分の頭で考える生活設計。『 ネット記事を読む 』 ※消費者の視点。親子間の住宅資金の貸し借りはトコトン追いかけられる2016/7/15 税理士 内藤 克さんという人のお話少し前、相談者の方との間でこんな会話がありました。「内藤先生、自宅を購入したら、税務署から 質問状みたいなのが送られてきたんですが……」「それは購入資金の確認をするものなので、 ありのまま書いて提出していいですよ」「それがですね、実は説明のつかないお金が あって、どう書いていいのかわからないんです」「説明がつかないって?」不動産の購入、売却、相続や贈与による名義変更の情報は法務局と税務署で共有されています。 ※私達のマイホーム取得は、 税務署に筒抜けになっています。 意識しておきましょう。そのため不動産を購入した場合は、半年から1年以内に税務署から上記のような「お尋ね」が送られてきます。 ※遠~い昔、私も経験があります。回答を記入して郵送で送り返すものがほとんどですが、日時指定で呼び出される場合もあります。■お尋ねを書いて気づくことは?この「お尋ね」は詳しくいうと「お買いになった資産の 買い入れ価額などについてのお尋ね」という連絡文書です。これは税務調査の開始を意味しているものではないので、回答義務はありません。しかし、これを書いていくうちに税務上の問題点に気付くだけでなく、登記の変更や取引の見直しもでき余計な課税も避けることができるため、提出することをお勧めします。記入すべき内容は(1)購入金額 ※すでに税務署は正確に 知っているんですが・・。(2)預金から支払った場合 ……銀行名、支店名、預金名義、金額 ※そもそも、その預金の出どころは? なんてことになることも・・。(3)借り入れて支払った場合 ……相手先、続柄、借入名義、金額 ※銀行ローンなら問題ないが、 身内から借りている場合は、 処理を間違うと大変なことに・・。(4)資産を売却した場合 ……物件の住所、売却年月日、金額 ※譲渡所得税はケアできてる? 処理を間違うと大変なことに・・。(5)贈与を受けた場合 ……相手の住所氏名、贈与年月日、 続柄、申告の有無、金額 ※贈与税はケアできてる? 処理を間違うと大変なことに・・。(6)その他 ……手元資金など ※そもそも・・そのお金は、 なぜ・・手元にあったの? 回答次第では、 突っ込みどころ満載です。です。つまり説明のつかないお金があるとすると、それは(1)-((2)+(3)+(4)+(5)+(6))の答えとなります。そしてそのほとんどが「贈与税がかかるとは知らずに 親から出してもらったお金」なのです。■親からの借り入れも契約があればOK住宅を購入する際に、頭金を親から出してもらって残りは自ら住宅ローンを組んで返すような場合があるでしょう。問題になるのはこういう場合です。とりあえず頭金を立て替えてもらった段階では贈与は成立していないので、借入金としてのちのち返済していけば問題はありません。お尋ねに対しても、「親からの借入金」として堂々と記入し、金銭消費貸借契約書を添付して回答すればいいのです。金銭消費貸借契約書のひな型は、インターネットを検索すれば無料でダウンロードできるものが複数見つかります。金利や返済期間は当事者同士で決めればよいのですが、親子であっても銀行の住宅ローンと同等の金利くらいは支払わないと、利息分について贈与税の対象となります。また、利息を受け取った親は雑所得として申告することになります。(もっとも仮に利息を免除してもらったとしても、 年間110万円以内であれば 贈与税はかかりませんし、 利息を受け取った親も一定要件のもと 年間20万円以内であれば所得税はかかりません。)■親にも追及、逃げ切れると思ったら大間違いお尋ねへの回答によって購入時の贈与税の問題はクリアできますが、はじめから返済するつもりのない借入金に関しては途中で返済を忘れてそのままになるケースが多く、事実上の債務免除とみなされ、贈与税の対象になってしまいます。まれに税務署から貸主である親あてに「貸付金の回収状況に関する照会」という文書が送られてくることがあり、さらに「いつ、いくらずつ返済を受けたか 通帳のコピーを出しなさい」と言われることがあります。この照会の目的は「住宅資金を貸して返済を免除しているのなら、 それは贈与なのでしっかり贈与税を課しますよ」ということと、親が子供に貸している金額の残高確認です。こうなると税務署も真剣です。一方、この文書がこないからといって税務署が親子間の貸し借りを忘れてくれるわけではありません。仮に贈与税は免れても、住宅資金として借りたお金の残高が親の相続の時に相続財産として課税されることになります。「税務署にはわからないだろう」と逃げ切れると思ったら大間違いで、親であっても、借りたお金はやはり返さなければならないのです。 ※今回は、親からお金を 「借りた」場合のお話ですが、 親からお金を「もらった」場合で 考える方法もあります。 『住宅取得資金贈与の非課税特例』 ・・です。 ※2017年9月までに契約を結んで この仕組みを使えば、 良質な住宅の場合、 1,200万円まで非課税での贈与が 可能になる。 さらに、普通の贈与(暦年課税)の 非課税枠110万円も使えるので、 1年間で1人最大1,310万円まで 非課税での贈与を受けることが できる。 夫婦それぞれが、 ともに実の両親から贈与を受けると、 2人合わせて最大2,620万円までの 贈与を非課税で受けることができる。 うぅ・・ ぜいたくだ・・。 ただし、この特例による贈与財産は 住宅を取得するための 「お金」に限定される。 「お金」以外の財産の贈与はできない。 オテントウサマがある限り、税務署の目はごまかせねえ! ・・っと。〇 商品販売をしない。 〇 しがらみを持たない。誇りをもって、愚直に、 消費者側に立ち続けて15年目の ファイナンシャル・プランナー事務所。《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jpメール顧問会員は、指定した月日のみに受付けます。

2016/07/15

-

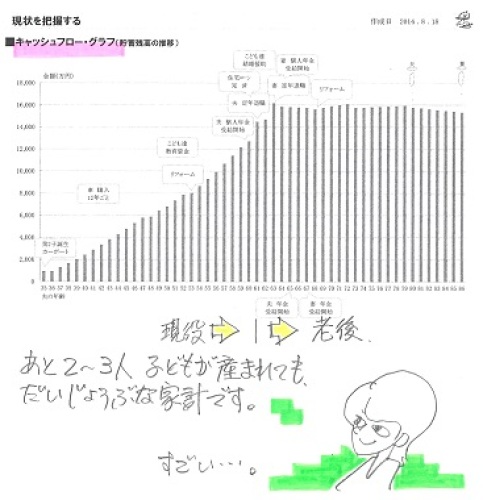

妻から夫への贈与で課税されるようだけど

どうしたらいいでしょうか?自分の頭で考える ・・生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/19に現状診断が終了しています。9/4(木)、遠路はるばる家族4人で盛岡の当事務所にいらっしゃいました。面談で相談・・。現状診断時のキャッシュフローです。 年金は65歳から支給・・です。もしも年金が70歳支給になったら・・の人生です。 大勢に影響はないようです。K家の概要。家族:4人。 30代公務員の夫、 30代公務員の妻、 幼児、 赤ちゃん。住まい:一戸建て持家 収入: 夫 612万円/年。 (手取り:516万円/年) 妻 ( 育休中 )。 (手取り:316万円/年) 貯蓄: 766万円。 負債: 住宅ローン。 2,830万円 30年 変動金利0.75% 87,810円/月 残債:2,510万円。生命保険料: 98.2万円/年(今年だけ) 去年までは、もっとすごかった。 住宅ローン返済額よりも多い、130万円/年! おバカさんです。(失礼!)死亡保障必要額: 現時点 10年後 夫 -7,117万円 -9,307万円 妻 -3,329万円 -5,376万円 必要額は、「遺族の必要資金総額」から 「手当可能資金」を引いて算出します。 なので、-(マイナス)は不要ということで、 夫婦ともに現在も将来もまったく不要! 幼児と赤ちゃんがいても不要! ・・健全な家計なら、普通によくある。 (保険屋に だまされないように・・)その後、メールをいただきました。エフピー•ステーション武田さま 佐々木さま お世話になっております。メール顧問会員のKです。 無事に岩手から帰ってきました。あのあと、宮古へ行って海の幸を頂き、4日目は中尊寺に向かいました。 ※あ・・色々楽しんだんですね。 乳児を抱えての旅行でしたが、とても有意義に過ごすことができました。ブログ、拝見致しました。 帰ってきてから、子供の世話等で何かと忙しく、パソコンに向き合う時間が作れませんが、 年金が70歳支給になっても全く心配ありませんね。 本当に伝家の宝刀は素晴らしいものです。 重ね重ねお礼申し上げます。また、 解約返戻金に対する一時所得の関係ですが、 計算したところ、 武田さまのご教示通り マイナス50万のおかげで、 所得税はかからないようです。また解約返戻金と貯金から繰上返済をしようかと思っておりますが、 建物は夫名義のため、夫婦間でも110万円以上は贈与税がかかるんですよね?この場合、どのようにしたらよいでしょうか?よろしくお願い致します。PS お酒、気に入って頂けたようですね。ゆず酒は、飲み過ぎる前に なくなってしまったようですね…私の場合、飲みすぎると立てなくなります^_^;焼酎もお口にあったようで良かったです。さすが、東北の方はお酒が強いですね!うらやましいです。また機会がありましたら、お送りします!メールを送りました。こんにちは。このような相談の場合は、できるだけ具体的にお願いします。 繰上返済しようか・・というなら、希望の「解約返戻金の額+貯蓄=合計額」は、いくらですか?ばふっ・・とした話より、具体的な話の方が、 説明する方はやりやすいし、される方は理解がしやすい。 回答をもらったら、明日の記事で私のアイディアを具体的にコメントします。よろしく、お願いします。 武田 つとむメールをいただきました。エフピー•ステーション武田さま 佐々木さまこんばんは。本日のメールの続きです。抽象的で申し訳ありませんでした。夫の解約返戻金 170万妻の解約返戻金 160万貯金 170万合わせて500万の繰上げ返済を考えております。 ※はい、具体的です。ちなみに貯金は二人で貯めたものを妻の名義で定期貯金しているものです。 ※そんな・・ 変なことを。かなり前に夫から妻の口座に移してしまったので、夫の貯金分は覚えておりません。 ※ ・・。よろしくお願い致します。PS 今晩のおかずは、釜石の市場で購入した秋刀魚と帆立が今朝届き、 ※ ・・。秋刀魚は焼き魚、帆立は刺身にして(夫が捌きました。)、夫は日本酒、妻は岩手県産のもち米を使用した甘酒で食しました。 ※ ・・。 産地直送はいいですね。 ※ ・・。さんまは旬のものですし、帆立のヒモの部分はコリコリして、本当においしかったです。 ※ ヨダレが出てきました。で・・、贈与税がかかりそうだけど、どうしたらいいでしょうか?まず、贈与税は具体的にいくらになるでしょうか?(例)贈与財産の価額の合計が400万円の場合基礎控除後の課税価格 400万円-110万円=290万円贈与税額の計算 290万円×15%-10万円=33.5万円繰上返済にあてるお金は・・夫の解約返戻金 170万妻の解約返戻金 160万貯金 170万 合わせて500万円ですが、一応外観上・・妻のお金(と認定されてもしょうがないお金)は、160万円+170万円=330万円 ・・です。妻から夫へ330万円を贈与すると・・330万円-110万円=220万円220万円×15%-10万円=23万円で・・、贈与税は23万円です。もったいない・・?この330万円を夫へ贈与しなければ、(繰上げ返済をしなければ)贈与税の23万円を払わずに済みます。だまって貯蓄しておいた方がお得なようです。・・って、本当にそうでしょうか?生活設計的に、どうでしょうか?繰り上げ返済でどれだけ得をするか?・・も、関係してきそうです。仮にこの9月に繰上返済した場合・・贈与税がかからないよう夫のお金(170万円)だけで繰上返済すると、節約利息額は、346,293円です。構うことはない!・・と、500万円全額を繰上返済すると、節約利息額は、938,286円です。その差額は、591,993円です。23万円がもったいない・・と尻込みしていないで、ドォ~ン!・・と500万円を繰上返済して、約94万円を節約したらいい・・と思います。一瞬で94万円をゲットできるような方法は、他にはありません。(当たり前)貯金しておいたり、保険屋に預けておくより、確実に、圧倒的にお得です。『貯蓄利息<借金利息!』・・だから、当たり前です。 ※大きな声では言えませんが・・ 税務署職員は忙しい・・ようです。 限られた人数で、日本中の 全世帯の家計をすべて チェックするなんて、 物理的に不可能・・です。 雑魚には構っておられず、 大魚を集中的に・・。 贈与税の対象になる・・なんて 全く気付かずに色々活動している 雑魚さんは日本中に・・。 誤解の無いように言っておきますが、 私は脱税はお奨めしていません。 (当たり前) 皆さん、国民の義務として、 きちんと納税しましょう。

2014/09/10

-

年金保険を解約したら一時所得の対象に?

所得が無ければ所得税はかからない。(当たり前)課税対象金額が20万円以下なら、確定申告も必要ない。自分の頭で考える生活設計。〇メール顧問会員のKさん(30代) (相談:ライフプランニング)8/19に現状診断が終了しています。本日・・遠路はるばる家族4人で盛岡にいらっしゃいました。午前10:30から12:00まで、 面談で色々説明しました。(今日の記事参照)その後・・盛岡冷麺の店を紹介、家族でそちらに向かいました。夕方、メールをいただきました。エフピー•ステーション武田さま 佐々木さま午前中は大変お世話になりました。佐々木さまには、娘の相手をして頂きまして本当にありがとうございました。面談して本当に良かったです。年金関係の計算がいまいち理解していなかったので、今回説明して下さったおかげで理解が深まりました。 ※「現状診断」資料で最も難しいのが、 老齢年金の計算方法や 遺族年金の計算方法です。 送られてきた資料を読んでも 大部分の人は理解できないと思います。 ま・・そのへんが分からなくても、 結論であるキャッシュフローを見れば、 一応人生の見通しがつかめます。 各種支出の増減で、 人生が変化することぐらいは、 自分でシミュレーションできます。 が、年金が分かれば、もっともっと 応用範囲が広がるので、 キャッシュフローを自由自在に 操ることができるようになります。 なので、メール顧問会員であっても、 現状診断が終了した時点で、 たとえ距離が遠くても、 盛岡までおいでになることを おすすめします。まずは、住宅ローンの繰上返済を終わらせてから、子供のためそして自分たちのためにお金を使っていこうと思います。一つ、質問し忘れてしまったのですが、貯蓄型の年金を解約したところ、明細書に一時所得(または相続税)の対象となります。と書かれていたのですが、これは所得税があがる?という解釈でよいのでしょうか? ※文字通り、「一時所得」という 所得税の対象になる・・ということです。 ただし・・ 「税の対象になる」=「課税される」 ・・では、ありません。それとも、確定申告が必要という意味なのでしょうか? ※確定申告が必要かどうか? ・・を、これから判断することになります。また後日、住宅ローン繰上返済のシミュレーションを送りますので、よろしくお願い致します。面談後、教えて下さったぴょんぴょん舎で冷麺を食べ、今宮古へ向かっております。 ※え!? 宮古へ!?あと二日間、岩手を楽しみたいと思います。 ※あ・・そういうことだったんですね。本日はありがとうございました。 ※お昼に冷麺を食べたら、 そのまま帰途に・・と、 勝手に思っていました。 こちらこそ、色々いただいて、 ありがとうございました。 佐々木FPも喜んでお持ち帰り しました。給与所得者に生命保険の満期返戻金などの一時所得があった場合(国税庁ホームページより)[平成26年4月1日現在法令等] 保険料の負担者本人が満期保険金を一度に受領した場合には、この所得は、原則として一時所得になります。一時所得の金額は、その満期保険金以外に一時所得がないとすれば、受け取った保険金の金額から払い込んだ保険料を差し引き、更に一時所得の特別控除額50万円を差し引いた金額です。 課税の対象となるのは、この金額を更に1/2にした金額です。【算式】 一時所得の金額 = 満期保険金 -(支払保険料総額―剰余金)-50万円(50万円に満たない場合にはその金額) ※『一時所得の金額』 今回受け取った金額から、 払った保険料総額を引いて、 さらに50万円を引きます。 この時点でマイナスになるようなら、 所得税はかからない。 (所得が無いんだから当たり前) 課税の対象となる金額 = 一時所得の金額 × 1/2 ※『課税対象金額』 さらに上記金額を半分にします。 半分にした結果の金額で、 確定申告が必要かどうか? ・・が、決まる。 ところで、1か所から給与等の支払を受けている給与所得者で、その給与等の収入金額が2,000万円以下の場合は、原則として年末調整によって税額の精算が行われることとなるので、確定申告は不要となります。 しかし、この場合でも「給与所得及び退職所得以外の所得金額」が20万円を超えるときなどは、確定申告をする必要があります。 そして、「給与所得及び退職所得以外の所得金額」とは、法令の規定により確定申告書の提出を要件として適用される特例等を適用しないで計算した総所得金額、退職所得金額及び山林所得金額の合計額から、給与所得の金額及び退職所得の金額の合計額を控除した金額をいうものとされています。 したがって、満期保険金の受領などの一時所得のみの場合については、特別控除後の金額(一時所得の金額)を1/2にした金額が20万円を超えるか否かで確定申告をする必要があるか否かを判断すればよいことになります。 ※上記で計算した『課税対象金額』は、 すでに20万円以下になっているのでは? 【 行列のできるFP事務所 】《 現状診断 》 佐々木FP ※基本的に、現状診断の 資料作成作業に専念しています。 ※メール顧問会員のKさん(30代) ・・の長女(3歳)のお相手(午前中)。1 Yさん(40代):回答待ち。(1/31着)2 Kさん(40代):回答待ち。(3/27着)3 Mさん(30代):今日の作業。(4/23着) ※明日で終了する予定です。 お楽しみに・・。4 Tさん(40代):5/23依頼着。5 Yさん(30代):5/27依頼着。6 Kさん(30代):5/28依頼着。7 Tさん(30代):5/30依頼着。8 Gさん(30代):6/3依頼着。9 Kさん(20代):6/25依頼着。10 Tさん(40代):6/26依頼着。11 Yさん(30代):7/18ヒアリング。12 I さん(30代):7/18依頼着。13 Yさん(30代):7/25依頼着。14 Hさん(30代):7/31依頼着。15 Yさん(40代):8/5依頼着。16 Aさん(40代):8/22依頼着。17 Mさん(20代):8/23依頼着。《 生活設計シミュレーション 》 武田FP ※毎日、顧問会員の支援作業をしながら、 さらには・・ブログ記事を書きながら、 資料作成作業を行なっています。 ※メール顧問会員のKさん(30代) 午前中・・事務所で面談・説明。1 Sさん(30代):住宅取得。回答待ち。(4/3着)2 Hさん(30代):第2子・繰上返済。9/1回答戻る。(6/25着)3 Oさん(30代):繰上返済。作業途中。(7/15着) 繰上返済シミュレーション作成作業。 積極的な繰上返済で、35年返済ローンが 7年程度で完済できそう・・です。 (8/21:第2子誕生シミュ終了⇒添付送信)4 Aさん(40代):子ども誕生・住宅取得(7/31着)5 Kさん(30代):第2子誕生・住宅取得(8/26着)

2014/09/04

-

マイホーム建築と固定資産税のあれこれ・・

課税開始時期や、優遇の期間や・・。 自分の頭で考える・・生活設計。 〇メール顧問会員のHさん(30代) (相談:ライフプランニング)3/13(木)、現状診断が終了。生活設計シミュレーションの行列に並んで待っています。本日より着手しました。大変長らくお待たせしました。H家の概要 家族 : 3人家族。 30代公務員の夫、 20代専業主婦の妻(数年後からパート)、 赤ちゃん。希望 : 第2子住居 : 持家(一戸建て)。 収入 : 429万円/年。 (手取り:362万円/年) 貯蓄 : 760万円。 借金 : ・住宅ローン:1,700万円。 (残1,600万円) 10年固定35年返済、 金利1.6% 返済月額52,900円 ・奨学金 57.6万円 9年返済 金利0% 返済月額5,333円 ・奨学金 240万円 15年返済 金利0.54% 返済月額13,922円生命保険料 : 3.96万円/年(総額:123万円) 夫:収入保障保険 保障額:4,248万円死亡保障必要額 検証結果 : (万円) 現時点 10年後 夫 464万円 -735万円 妻 -4,296万円 -4,506万円 -(マイナス)は不要ということで、 夫婦ともに不要!という解釈でOK。もっともっと、ゆとりのある生活を計画してもだいじょうぶ・・です。過剰加入!・・状態です。 必要なのはピンクの部分のみ。(赤ちゃんがいても)ほぼ・・不要! ・・と解釈してOK。生活設計シミュレーション、本日より着手しましたが、確認したいことが2つあります。毎年の「住居費」の金額変更をこれからの人生の全期間に渡って希望しているようです。「※親の固定資産税負担はなし。」 ・・ということですが、一般的には 将来・・親の死亡後に、その不動産を相続し、 固定資産税を負担していくことになります。 「なしにする。」 ・・ことについて、 理由等のコメントをください。「2017年より、新築後5年間にわたる 固定資産税額優遇がなくなります」 「・・なので、2017年以降は住居費が 増えて、74万円が79万円になる」 ・・としていますが、 まず、「固定資産税の優遇」というのは、 「新築建物の固定資産税は 3年間半額になる」 ・・という「優遇」のことだと思います。 5年間ではなく、3年間です。 それから・・ 固定資産税が課税されるのは、 1月1日現在の所有者!・・です。 なので、土地や建物の購入でも、 建物の新築でも、 不動産を取得した年の翌年から (取得した年から・・ではなく) 課税されることになります。 Hさんがマイホーム建築したのは、 2012年の夏・・です。 固定資産税が課税されるのは (されたのは)、2013年から・・です。 そして、 建物の固定資産税が半額になるのは、 2013年、2014年、2015年、 ・・の、3年間だけです。 なので、 優遇期間が終わって、 住居費の額が増えるのは、 2016年(2017年ではなく)からです。 ・・ということですが、 このことについてもコメントをください。 現状診断が終了(3/13)した直後にいただいたメール。(略)現状診断、ありがとうございます!さっそくプリントアウトをして、ざっと目を通しました。とうとう自分のところにも この小冊子が来たのだな~!と、 手にとってまじまじと眺めてしまいました。 ※そんなに感動されると、 何と言っていいやら・・。とりあえずこのまま生活していけば、お金が足りないという事態には ならないことがわかり、とにかくホッとしました。 ※そのキャッシュフロー表は、 H家だけのオリジナルなものです。 収入や支出の項目をいじって・・ 「こうすればこんな人生になる」 ということが色々確認できます。 ぜひ、これからの生活設計に 生かしてほしいです。 いままで全く、 家計管理もお金の知識もない私でした。 年金や保険、毎月払っているのに、 仕組みがわからない。 ※中身が分からないものに お金を払う人を、 おバカさん!・・といいます。 (失礼!) 周囲の人に聞いてもわからない。 貯蓄の重要性はわかるけど、いつまでに、どれくらい貯めれば良いかわからない。 ※「いつまでにいくら」という発想を してはいけない。 「売る側」のペースになります。 つまらない商品を買わされます。 キャッシュフロー表で毎年の 収入・支出を確認しましょう。 このような流れで行けば、 人生・・だいじょうぶなんだ、 ということを理解して、自信を持ちましょう。 肝心の主人は、どうにかなるだろうと家計にはあまり関心が無い。 ※それはまずい。 収入支出はその家庭によって違うので、 一般論はあてにならないし、かといってプライベートなことなので、 誰にも相談できない。 住宅ローン、子供の教育費、老後・・・考えるたび、孤独で不安でした。 ※教育資金はどうする? 老後資金はどうする? ・・といった個別資金的発想を してはいけません。 敵(売る側)の思うつぼ、 つまらない商品を買わされます。 貯蓄があることになっていても、 相互の融通がきかない状態に なります。 お金は毎年の「総額」で捉えましょう。 住宅ローンを払いながら、 子育てをしながら、 我が家の貯蓄残高(総額)が どのように推移するか? キャッシュフロー表とグラフで 自分たちの生涯を見ることができます。 家計内で融通が利く お金の持ち方をしておきましょう。 キャッシュフロー表を管理するだけで、 それができてしまいます。でもこれからは違うのだと思うと、 今は本当に気持ちが明るいです。 ※はい、自分たちだけの キャッシュフロー表が手に入りました。 自分の人生が、やっと自分のもとに帰ってきたような感じです。 ※現状診断が終わったところです。 生活設計はこれから・・です。(略)家計改善したい?きちんと生活設計したい?なら・・(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。すごく かんたん。 見違える人生になる。『うまい話は無い』『「常識」は業界が作っている』『専門家の足し算で、 人生設計はできない。』《 質問希望? 》 ブログ右「キーワード検索」をどうぞ。 「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp一般の顧問会員は常時受付けていますが、メール顧問会員は普段、受付けを停止しています。

2014/07/23

-

こんなに税金を払って 戻ったのがたった2万!??

税金の相談は税理士の専権事項です。税理士以外のものが、税務相談をすることは法に反します。そのことを知らずに、税金の相談をしてくる人が時々・・います。税金の相談は税理士へ。(基本、お金を払って)お金を払いたくない人は、税務署に相談しましょう。無料で税務相談をしています。(当たり前)FPは・・当然、税務相談をすることはできません。アドバイスもできません。税務以外の所で、勝手に・・つぶやく・・だけ。 (^^ゞ真剣に・・生活設計。〇メール顧問会員のNさん(30代) (相談:ライフプランニング)1/18(金)に顧問会員になり、1/22(火)に行列に並びました。(ヒアリングシート提出)過去記事を参照ください。今日から顧問会員 ヒアリングシート がんばってまた、メールをいただきました。 ※は、私のつぶやき・・。こんにちは。ヒアリングシートとは別のことで相談です...先日佐々木さんにはお電話にて少しお話させていただいたのですが...確定申告についてです。 ※うわ・・ まずい。 税務相談には乗らないぞ。 別のところでつぶやく・・だけ。自分で色々調べてのですが、よくわからず、納得がいかず...ざっと書かせて頂きます。〈H24年の主人の仕事状況〉1~3月 〇〇の常勤講師、 3月で退職4月~11月 2つのアルバイト (の内、1つは非常勤講師) を掛け持ち12月 1つのアルバイトをやめて 〇〇の非常勤講師のみ手元には2つの源泉徴収票があります。11月までのバイト先からもらったもの「支払い金額661602円」「源泉徴収税額7080円」で年調未済と書かれています。そしてもう一つの〇〇の方からもらったものは...添付します。 ※「支払い金額2,161,817円」 「源泉徴収税額2,800円」 ・・と書かれています。こちらは摘要欄に私や子どもたちの名前と支払額などが書かれています。これって、摘要に書いたことを考慮して年末調整をして、還付金があったということでしょうか...?うちは給料明細をもらってこないので(〇〇のパソコンに入っているとかで...)年末調整による還付金かは定かではありませんが、12月の給料が他の月より2万円ほど多く支給されています...H24度は主人がアルバイトだったために、私も子どもも扶養に入れず、国民健康保険代は27万ちょっと... ※はい・・。年金も私は専業主婦なのに第3号になれずに第1号で私と主人の分で39万ほど... ※はい・・。あとは扶養に入っていても払うものですが、市民税も合わせて...ざっと90万4月にとんでいきました... ※はい・・。こんなに税金を払ったのに ※「こんなに払った」 ものの大部分は、 「税金」ではない・・よ。 勘違いしてる・・よ。年末調整で戻ってきたのがたった2万!??信じられません...けど、これが現実!?現実は厳しいです...給料は170万ほどマイナスなのに ※前の年より稼ぎが 大きく減った・・ということ。税金は3倍近く取られるなんて...(涙) ※だから・・ その大部分は 税金ではない・・よ。 勘違いしてる・・よ。そして聞きたいのが、年末調整がされているかもしれないこの状況ですが、確定申告をしたらもっとお金が戻ってくるのでしょうか? ※確定申告の対象になる 所得税って、 わずかしか払ってない ・・よ。 7,080円+2,800円 =9,880円 たったこれだけ。 仮に戻るとしたって、 この範囲内だから・・ 数千円・・だよ。 ブツブツ、ブツブツ・・。それともアルバイトのかけもちをしていたということでもっと税金が取られるのでしょうか...?専門外、分野外でしたら長々と質問を書いてすみませんでした。 ※はい、もちろん。 アドバイスなんかしたら、 私は逮捕されてしまいます。だれかに教えて頂きたいです...(涙) ※だから・・ 無料で相談するなら、 税務署!・・です。 どんどん利用しよう。「こんなに税金を払った」・・というのは、勝手な勘違いです。国民健康保険料:27万円ちょっと国民年金:39万円ほど市民税も合わせてざっと90万円上の2つは、税金ではない。どちらも社会保険料。この2つで70万円弱。残りが市民税・・と思われる。「税金を90万円も払った」・・というのは、勘違い。「給料は170万ほどマイナスなのに、 税金は3倍近く取られるなんて」これも、勝手な勘違い。収入に係わる税金は1万円弱で、ぜんぜん多くない。国民健康保険料や市町村民税は、前年の所得から算出される。1年のタイムラグ(時間的ズレ)があるため・・収入が減ったのに負担が増える・・なんてことが起こりうる。「170万円プラスだった前年の収入」を元に算出されているから、多くて当然・・だ。「170万円マイナスだった今年の収入」を元に来年分が算出されるから、今度は少なくなる。ブツブツ、ブツブツ・・。勝手につぶやいている。決して、相談にはのっていないし、アドバイスもしていない。税務相談は税務署へ!ブツブツ、ブツブツ・・。家計改善したい? かんたんだ。(できるだけ)1 生命保険に加入しない!2 借金をしない!3 経費を払わない!これだけでいい。かんたんだ。見違える人生になる。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/23

-

親から100万円振込み 贈与税かからないよね?

年間で110万以下なら、申告は不要という認識なのですが・・生活設計。〇メール顧問会員のKさん(40代) (相談:ライフプランニング)去年・・8月23日に現状診断が終了し、12月5日には、マイホーム取得や第2子誕生のシミュレーションも終了しています。マイホーム取得後の人生。全般的に問題はないけど、取得後・・数年間は、貯蓄が少な目で推移します。さらに、第2子が誕生すれば・・10年ぐらいはピンチが続きそう・・。支出や収入をしっかり考えたい。メールをいただきました。 ※は、私の声。エフピーステーション 武田様こんにちは〇〇のKです遅くなりましたが、今年も、期限まで一ヶ月を切りましたが、ビシバシよろしく願いします ※分かりました。一年前の申し込み時にお腹にいた息子も、今はつたい歩きをしています。 ※はいはい、もう・・。子供の成長はあっというまですね ※そうですね。本題ですが、贈与税の事で武田さんにうかがいたいのですが、よろしいでしょうか? ※はい、どうぞ。 もし、相談内容の範疇を越えているようでしたら、お伝え下さい。 ※本来の相談先は、 無料が希望なら・・ 税務署です ・・が。私の親が、私に退職金から100万を渡したいと言われ、すでに通帳にふりこまれていました。 ※うわ・・良かったですね。私が調べた中では、贈与税は、年間で110万以下なら、申告は不要という認識なのですが、 ※はい。知らない間に脱税なんてことにならないようにと思っています。 ※「知らない間に脱税」 ・・ではなく、 「忘れていたころに 贈与税課税!」 ・・なんて事態が心配ですね。お忙しい中、大変申し訳ありませんが、 ※はい、大変忙しいです。もし、見落としがあれば、教えていただければ幸いです。国税庁のHPより・・各年の受贈額が110万円の基礎控除額以下である場合には、贈与税がかかりませんので申告は必要ありません。 ※Kさん、正解でした。 良かったですね。 で・・注意事項もあります。 以下を参考に・・。「親から毎年100万円ずつ 10年間にわたって贈与を受ける」場合のように、そのことが贈与者との間で約束されている場合には、1年ごとに贈与を受けると考えるのではなく、約束をした年に、定期金に関する権利(10年間にわたり毎年 100万円ずつの給付を受ける権利)の贈与を受けたものとして贈与税がかかりますので申告が必要です。なお、その贈与者からの贈与について相続時精算課税を選択している場合には、贈与税がかかるか否かにかかわらず申告が必要です。 ※難しい言葉も 出てきていますが、 自分で調べてみましょう。 ※それから・・ 私への質問は、 私の見解を求めるものに しぼってもらえれば ありがたい・・です。 答えが一つしかない ・・とか、 だれに聞いても答えは 同じ・・とか、 そのようなことは、 自分で調べましょう。 (ビシバシ!) (^^ゞ ※税務署を有効活用しよう。 私たちの税金で運営 されています。 遠慮なくどんどん利用しよう。 各税務署には・・ 税金相談の部署があります。 ていねいに対応してくれます。 役人は国民にサービス するために存在します。 積極的に利用しよう。《 質問希望? 》 ブログ右上「キーワード検索」をどうぞ。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。又は右帯の記事「家計の常識を疑え!」等を読んで下さい。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へfpst@axel.ocn.ne.jp

2013/01/12

-

えっ?贈与税の対象に?・・もう、ショックでした

何気なくやっていることが贈与税の対象に・?もったいない。 お金は節約・・したい。〇メール顧問会員のHさん(40代) (相談:ライフプランニング)5/26に現状診断を終えています。以前いただいたメール。。 ※は、私の声。 略 一年にわたり建築業者選びを してまいりましたが、 やっと決めたところです。 契約をし、いざ頭金を 振込むことになったのですが・・・。 私(妻)の定期を解約し 夫の口座に振り込んで~ ※えぇ~~っ!? っと業者さんの前で話しておりましたら、 「あ、ちょっと待って下さい、大金を 振り込むと贈与税の対象になりますよ?」 と・・・。 ※はい、はい。 夫の口座にある程度貯まると、 私名義の定期にしてきたものです。 ※えぇ~~っ!? そんな危ないこと・・してたの? それが贈与税の対象になるとは??? ※ちょっとした不注意が、 大変な結果を巻き起こす! ・・場合があります。 そうなのでしょうか?? ※はい、はい。 また私名義のお金を家のことに使うと 家の名義を夫のみでなく、夫と妻、 両方の名義にする必要があります と聞いたのですが、 共同名義にするデメリットは 何があるのでしょうか?? ※今回の住宅建築に、 夫婦それぞれが資産(貯蓄)を いくらずつ出すのか? その割合通りの共有持分に しておけば、贈与を疑われる ことはありません。 それから・・住宅ローン融資でも、 借入額に対して・・それぞれの 年収の割合に応じた共有持分 にしておけば、贈与税を疑われる ことはありません。 なので、 1 夫婦それぞれが 自己資金をいくら出したか? 2 住宅ローン融資額を 夫婦の年収で按分すれば、 いくらになるか? 1と2を合計した金額が、 夫婦それぞれいくらになるか? たとえば・・ 夫:1,600万円、妻:800万円、 だとすれば・・ 夫:3分の2、妻:3分の1、 という持分登記にすれば、 贈与税の対象にはならない、 ・・ということになります。 出したお金は全額・・夫、 妻は専業主婦で収入は夫のみ、 ・・のようなケースで、 夫:2分の1、妻:2分の1、 のような持分登記をすれば、 「夫から妻へ、建築費の2分の1 相当の贈与があった!」 ・・とみなされ、課税されます。 住宅ローンは夫の名義のみで 借りようと思っていたのですが 出来ますでしょうか? ※全体計画や建築予算や 融資希望額などの情報無しに、 「できるかどうか?」 答えようがありません。 それから、現在の農地を転用し、 宅地にしますが、その農地は 義父名義になっておりますが、 今の時点で名義を夫に変更するのか、 このまま義父名義にしておいた方が いいのか、どうなのでしょうか? ※父が存命中に、土地の名義を 父から子へ変更することは、 ズバリ!贈与!・・です。 父名義の土地に子どもの家を 建てて、父が死亡した時点で 相続すればいい・・ことです。 略。対して私のコメント・・何のために・・贈与税ってあるの?資産がすごく多い人が亡くなると、ドォ~~ン!と相続税がかかります。遺族に多額の相続税が負担としてのしかかります。そうならないようにしたい・・のが、人情です。「そうだ、亡くなる前に子どもたちに 資産を全部あげてしまえば、 もし自分が亡くなったとしても、 相続税で苦しむことは無くなるかも・・。」「資産だけでなく・・毎月の給料も、 ある程度貯まる都度、妻の名義で 定期預金にしておこう。」「自分の土地に、今度・・息子が 家を建てることになった。 いい機会だから・・この土地も 息子名義にしてしまえば、 将来の自分の相続の時の 資産も減らせる♪」・・なあんてことを実行して、相続税逃れをする人が続出!するかもしれません。そんなことをさせないためにあるのが贈与税! ・・です。相続税逃れを防ぐために、贈与税が存在します。その効果を高めるために、税率は相続税よりも贈与税の方が、圧倒的に高くなっています。なので、相続税を心配するほどの資産が無い人が、贈与税を疑われるような行為をするのは、ただの・・おバカさん! ・・です。・給与収入を本人以外の名義で貯蓄。・大金を持ち主以外の口座に移設。・自分の土地を息子名義に変更。明らかに贈与税の対象に・・。疑われる行為がすべて、贈与税を課税されるわけではない現状がありますが、それはただ単に・・運が良いだけに過ぎません。税務署の職員の人数が限られていて、疑わしい行為すべてをチェックすることが不可能なだけ・・です。税務署が本気でチェックするのは、大規模な税逃れ!・・です。彼らが大規模かも・・という臭いを感じる案件に絞られます。んじゃあ、私たち庶民は・・小規模だから、問題無い?そんなことは分かりませんよ。大金が動けば、税務署は把握します。小規模にもかかわらず、勝手に「大規模かも?」と疑われれば、『お尋ね』の通知が届き、答え方によっては大勢で押しかけて来て、徹底的にネホリハホリ・・締め上げられます。さんざん時間を潰した上に、つまらない税負担が発生する場合も。注意、注意。これを読んで・・また、メールをいただきました。 武田様 こんにちは。 先日送らせて頂いたメールの ブログ拝見しました。。。 もう、ショックでした。 これからの助言を頂きたく 電話しようかと思ったのですが 電話するにも整理がつかず(^^;)。 それで、夫と相談し、 岩手まで面接に伺えたら っということになりました。 今回の件での面接は可能でしょうか?? お忙しいところ恐縮です。。。 もし、可能でしたら 1/6日の午後に伺おうかと計画しました。 伺っても大丈夫でしょうか?? どうぞよろしくお願い申し上げます。結論を先に言います。残念ながら・・お受けできません。今回のご相談は、税金のことです。「税務相談」・・に、なります。これを私が(税理士でない者が)行なうと、税理士法違反!・・ということになります。生活設計の中で部分的に「税金」に配慮したアドバイスをするのは、OKなのかとは思われます。・・が、もろに「贈与税」に関する対策を相談したい、アドバイスを受けたい、・・という要望に対して私がそれを受けるのは、明らかに税理士法違反!になるものと思われます。また、1/6の午後は予定が入っています。セミナーの講演があります。30代・40代の市町村職員が対象のライフプラン・セミナーです。で・・どうするか?このような内容の相談をする相手は、当然・・税理士です。もちろん、有料・・です。お金を払うのがもったいない・・と言う場合は、しょうがありません。直接・・敵!に相談しましょう。税務署!・・です。無料で相談に乗ってくれます。(公僕なんだから当たり前!)「無料税務相談」というものがあります。税務署へ行く必要はありません。電話で匿名で相談しましょう。どこのだれだか分からなければ、何も問題はありません。できるだけ正直に打ち明けて、できるだけ詳しく、対応方法のアドバイスを受けましょう。税務署に限らず・・役所は、私たち国民・市民が利用するために存在します。堂堂と利用しよう!ビビることはない!《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/12/22

-

母を説得でき 簡保はすべて解約、それから・・

やれやれ・・です。実行できずにいたことができて、やれやれです。生活設計は、生命保険の清算から・・。〇メール顧問会員のKさん(50代) (相談:ライフプランニング)12/2に現状診断を終えています。結果、生命保険はまったく不要!・・です。なのに、大量に加入しています。メールをいただきました。 ※は、私の声。 武田様 先日はお忙しい中、 長々とお電話してしまい、 申し訳なかったです。 電話料金のご心配、 ありがとうございます。 ひかり電話なので、 全国一律料金です。 普段、 他人に話すことができない内容で、 思わずつるつると愚痴が 出てしまいました。 ※時々・・私・武田は、 「愚痴のはけ口」として、 有効活用されています。 (^^ゞ 光栄な役割・・です。 信頼のおける相手でなければ、 他人に言わない愚痴を 吐き出すことはできません。 おかげさまで、 母を納得させることができました。 ※よかった、よかった。 Kさんの保険だけど、 お母さんが金庫に入れて 管理しています。 承諾が無ければ、 ムダと分かっていても、 解約ができませんでした。 とりあえず、簡保年金1を残し、 簡保は全て解約しました。 ニッセイ終身と年金は次年度にし、 簡保年金1は、最後にいろいろ 状況を見て、解約することにします。 父から相続した変額年金は、 その後にした方が無難かな、と。 思っていても、 実行できずにいたことができて、 やれやれです。 ※よかった、よかった。 相談してよかったです。 ありがとうございました。 少し早いですが、 どうぞよいお年をお迎えください。 ※ あ・・、良いお年を。 〇〇の濃~い味を送りました。 お口に合うといいのですが・・・。 ※ えっ♪ ありがとうございます! ごちそうになります。 ・・って、食べ物・・ですよね? ひょっとして、このような・・?今日の佐々木FP〇メール顧問会員のTさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。整理整頓が終わり、「再ヒアリング」シートを送りました。〇メール顧問会員のYさん(30代) (相談:ライフプランニング)現状診断資料の作成作業。添付資料が今日・・届きました。で、今日から作業開始!【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 Kさん(30代):シミュレーション 回答待ち。(4/4着)2 Mさん(40代):現状診断 回答待ち。(4/19着)3 Tさん(30代):現状診断 回答待ち。(5/20着)4 Kさん(40代):現状診断 回答待ち。(8/16着)5 Yさん(30代):現状診断 今日の作業(8/29着)6 Tさん(30代):現状診断 今日の作業(9/5着)7 I さん(30代):現状診断 10/8 シート到着。8 Bさん(30代):現状診断 10/19 シート到着。9 Aさん(30代):現状診断 11/5 シート到着。10 Oさん(30代):現状診断 11/14 シート到着。11 Fさん(30代):現状診断 11/22 シート到着。12 I さん(30代):シミュレーション 12/8 依頼着。13 Oさん(40代):現状診断 12/13 シート到着。14 Tさん(30代):現状診断 12/13 シート到着。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/12/15

-

ちょっと待って! それ・・贈与税の対象になるかも

「給料を妻名義の定期預金に。」「妻の定期預金を夫の口座に。」「父の土地を息子名義に。」どのケースも贈与税の対象に・・?うっかり行動で、税金を払うのはもったいないです。(お金は節約・・したい) 〇メール顧問会員のHさん(40代) (相談:ライフプランニング)5/26に現状診断を終えています。メールをいただきました。 ※は、私の声。 武田様佐々木様 こんにちは! 1月にメール顧問会員になり、 5月末に現状診断を終えた、 〇〇県のHです。 お世話になりまして ありがとうございました。 毎日お忙しいそうな 武田様と佐々木様を想像しながら ブログはほぼ毎日拝見しております。 (シングルマザーさんの日は がんばれがんばれと 祈らずに居られませんでした。) その後、マイホーム建築に向けて 現在農業振興地域の解除申請中で、 一年にわたり建築業者選びを してまいりましたが、 やっと決めたところです。 契約をし、いざ頭金を 振込むことになったのですが・・・。 私(妻)の定期を解約し 夫の口座に振り込んで~ ※えぇ~~っ!? っと業者さんの前で話しておりましたら、 「あ、ちょっと待って下さい、大金を 振り込むと贈与税の対象になりますよ?」 と・・・。 ※はい、はい。 夫の口座にある程度貯まると、 私名義の定期にしてきたものです。 ※えぇ~~っ!? そんな危ないこと・・してたの? それが贈与税の対象になるとは??? ※ちょっとした不注意が、 大変な結果を巻き起こす! ・・場合があります。 そうなのでしょうか?? ※はい、はい。 また私名義のお金を家のことに使うと 家の名義を夫のみでなく、夫と妻、 両方の名義にする必要があります と聞いたのですが、 共同名義にするデメリットは 何があるのでしょうか?? ※今回の住宅建築に、 夫婦それぞれが資産(貯蓄)を いくらずつ出すのか? その割合通りの共有持分に しておけば、贈与を疑われる ことはありません。 それから・・住宅ローン融資でも、 借入額に対して・・それぞれの 年収の割合に応じた共有持分 にしておけば、贈与税を疑われる ことはありません。 なので、 1 夫婦それぞれが 自己資金をいくら出したか? 2 住宅ローン融資額を 夫婦の年収で按分すれば、 いくらになるか? 1と2を合計した金額が、 夫婦それぞれいくらになるか? たとえば・・ 夫:1,600万円、妻:800万円、 だとすれば・・ 夫:3分の2、妻:3分の1、 という持分登記にすれば、 贈与税の対象にはならない、 ・・ということになります。 出したお金は全額・・夫、 妻は専業主婦で収入は夫のみ、 ・・のようなケースで、 夫:2分の1、妻:2分の1、 のような持分登記をすれば、 「夫から妻へ、建築費の2分の1 相当の贈与があった!」 ・・とみなされ、課税されます。 住宅ローンは夫の名義のみで 借りようと思っていたのですが 出来ますでしょうか? ※いくら・・夫の年収を知っている と言っても、全体計画や 建築予算や融資希望額などの 情報無しに、「できるかどうか?」 答えようがありません。 それから、現在の農地を転用し、 宅地にしますが、その農地は 義父名義になっておりますが、 今の時点で名義を夫に変更するのか、 このまま義父名義にしておいた方が いいのか、どうなのでしょうか? ※父が存命中に、土地の名義を 父から子へ変更することは、 ズバリ!贈与!・・です。 父名義の土地に子どもの家を 建てて、父が死亡した時点で 相続すればいい・・ことです。 と、続けざまにすみません(^^;) 教えて下さい。 よろしくお願いします。何のために・・贈与税ってあるの?資産がすごく多い人が亡くなると、ドォ~~ン!と相続税がかかります。遺族に多額の相続税が負担としてのしかかります。そうならないようにしたい・・のが、人情です。「そうだ、亡くなる前に子どもたちに 資産を全部あげてしまえば、 もし自分が亡くなったとしても、 相続税で苦しむことは無くなるかも・・。」「資産だけでなく・・毎月の給料も、 ある程度貯まる都度、妻の名義で 定期預金にしておこう。」「自分の土地に、今度・・息子が 家を建てることになった。 いい機会だから・・この土地も 息子名義にしてしまえば、 将来の自分の相続の時の 資産も減らせる♪」・・なあんてことを実行して、相続税逃れをする人が続出!するかもしれません。そんなことをさせないためにあるのが贈与税! ・・です。相続税逃れを防ぐために、贈与税が存在します。その効果を高めるために、税率は相続税よりも贈与税の方が、圧倒的に高くなっています。なので、相続税を心配するほどの資産が無い人が、贈与税を疑われるような行為をするのは、ただの・・おバカさん! ・・です。・給与収入を本人以外の名義で貯蓄。・大金を持ち主以外の口座に移設。・自分の土地を息子名義に変更。明らかに贈与税の対象に・・。疑われる行為がすべて、贈与税を課税されるわけではない現状がありますが、それはただ単に・・運が良いだけに過ぎません。税務署の職員の人数が限られていて、疑わしい行為すべてをチェックすることが不可能なだけ・・です。税務署が本気でチェックするのは、大規模な税逃れ!・・です。彼らが大規模かも・・という臭いを感じる案件に絞られます。んじゃあ、私たち庶民は・・小規模だから、問題無い?そんなことは分かりませんよ。大金が動けば、税務署は把握します。小規模にもかかわらず、勝手に「大規模かも?」と疑われれば、『お尋ね』の通知が届き、答え方によっては大勢で押しかけて来て、徹底的にネホリハホリ・・締め上げられます。さんざん時間を潰した上に、つまらない税負担が発生する場合も。注意、注意。《 質問希望? 》 まずブログ右上の「キーワード検索」を。「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」又は右帯の記事を参照下さい。(「家計の常識を疑え!」他)《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、右記へ fpst@axel.ocn.ne.jp

2011/12/15

-

2月に土地を買ったけど 固定資産税ってどうなる?

4月ぐらいに通知が来るの?不動産を持っていると、毎年・・こんな通知が来ます。固定資産税と都市計画税が、土地と建物にそれぞれ課税されます。一番下のピンクの部分が、1年分の税金総額・・です。〇顧問会員のSさん(30代) (相談:ライフプランニング)昨日(4/5)、顧問会員になったばかり・・です。年間顧問料の振込みを頂いたので、すぐ・・ヒアリングシートをメール添付で送りました。今度の土曜日(4/9)に来所予定です。ここで初めてお会いします。それまでに・・がんばって、ヒアリングシートを記入してもらいます。今日・・午後、電話をいただきました。ヒアリングシートの書き方について、佐々木FPに色々質問をしていた・・ようです。けっこう・・長時間、話していました。終わってから、佐々木FP・・「土地を買ったけど、固定資産税って どうなるんでしたっけ? 買ったのは2月なんですけど・・、 金額とか分からないようなんです。 待っていれば、4月ぐらいに通知が 来る・・んでしたっけか? 『通知が来ると思います』・・って、 言っちゃいましたけど・・。」×! バツ! ・・です。 その説明。固定資産税を払う人は?1月1日現在の不動産(土地・建物)の所有者(固定資産税課税台帳に登録されている人)・・です。なので、Sさんは現在・・土地を持っていても、「固定資産税を払う人」ではありません。1/1現在の所有者である売主さんが、この土地の「固定資産税を払う人」・・です。・・が、一般的な慣習として、土地を売買してお金を全額払って移転登記が終了したのが2月末ぐらいだとしたら・・固定資産税の年額を按分します。このケースでは・・・2月までの分は、売主・3月以降分は、買主土地代金の残額を払うときにいっしょに・・その税金分も払います。 ※この時点で買主は税額を知ります。 この按分作業の際に、根拠になる 固定資産税の資料が提示されます。 で・・初めて、買主は税額を知ります。 Sさんが分からない・・とすれば、 理由は2つしかありません。 1 不動産屋さんが、固定資産税の 按分負担の作業・手続きを まったく行なわなかった。 2 土地代金を払うときにいっしょに 固定資産税の負担分を払ったのに、 買主のSさんが気付いていない。 ・・さあ! どっち!?具体的には・・たとえば、固定資産税の年額が60,000円とすると、売主:6万円×2ヶ月/12ヶ月=1万円買主:6万円×10ヶ月/12ヶ月=5万円この5万円を残金支払時にいっしょに売主へ払います。で・・売主は、その年の固定資産税は払い続けます。次の1/1は、買主が所有しているので、きちんと通知が来ます。(通知が来るのは、翌年から!)なお・・都市計画税の扱いも、固定資産税に準じます。固定資産税を払う相手は?市区町村・・です。少ない担当者で運営しています。その担当も、数年で変わっています。(専門家・・ではない)人間のやることです。時にはマチガイもあります。過大に課税されているケースもあります。通知を鵜呑みにしてはいけません。(がんばって、自分でチェック!)当事務所の顧問会員でもありました。いくつか所有している土地の一つがちょっと過大に課税されているのでは?・・という状態でした。ご本人に代わり、私が市の資産税課へ何度も足を運んで折衝しました。結局・・過大課税を認めてもらい、以後の課税額が小さくなりました。過去に余計払った分は?過去5年超・・の分は、時効です。(残念!)ただ・・5年分は、まとめて取り返しました。(よかった、よかった)なお・・固定資産税には軽減措置が色々ありますが、別の機会に触れます。今日の佐々木FP今日は所用で午前はお休みでした。13:00以降、午後のみの勤務です。掃除・ガラス拭きなどのほか、たまっていた雑用をこなしたり、・・しているうちに、クール宅急便が届きました。メール顧問会員のKさん(40代)からの差し入れ・・です。プリンとレアチーズケーキ、生チョコレートの組み合わせ・・です。「まあ!素敵だわ♪ このようなもの、 めったに食べることがないわ♪」佐々木FP,感動しています。スイーツには目がありません。ごちそう様・・でした。冷蔵庫の無い・・清貧FP事務所です。佐々木FPがお持ち帰りで・・大部分は、チビ助の胃袋に納まります。「これ、あの人(チビ助)に 食べさせるのは もったいないわ。」どうする・・つもりでしょう?スミマセン、今日は仕事が進みません。 ごちそう様・・でした。【 行列のできるFP事務所 】 資料作成の順番を待っている顧問会員の行列です。 お待たせしています。大変申しわけありません!1 I さん(40代):現状診断 回答待ち。(9/27着)2 Tさん(30代):現状診断 回答待ち。(12/11着)3 Hさん(40代):現状診断 回答待ち。(12/13ヒア)4 Sさん(40代):現状診断 回答待ち。(12/20着)5 Nさん(30代):現状診断 回答待ち。(1/26着)6 Yさん(30代):現状診断 1/26 シート到着。7 O1さん(40代):現状診断 1/29 シート到着。8 O2さん(40代):現状診断 2/2 シート到着。9 Tさん(20代):現状診断 2/5 シート到着。10 Hさん(40代):現状診断 2/7 シート到着。11 Nさん(30代):シミュレーション 2/7 依頼到着。12 I さん(30代):現状診断 2/23 シート到着。13 Sさん(30代):現状診断 2/23 シート到着。14 Kさん(30代):シミュレーション 2/25 依頼到着。15 Tさん(30代):シミュレーション 3/8 依頼到着。16 Kさん(30代):シミュレーション 4/4 依頼到着。 仕事の合間にくつろぐ佐々木FP ・・では、ありません。《 質問希望? 》 まず、ブログ右帯の「家計の常識を疑え!」「生命保険の清算」 「買ってはいけない!」を熟読後 公開で。《 顧問会員希望? 》 「顧問会員って何?」で支援内容や当事務所との関係を確認の上、申込み。⇒fpst@axel.n.ne.jp

2011/04/06

-

お金の名義をコロコロ変えると・・贈与等になる?