2020.01.04

カテゴリ: 個人型確定拠出年金(iDeCo)

私は「老後のための資産形成」と「生命保険の代わり」としてiDeCoで積立投資をしています。2019年12月の個人型確定拠出年金(iDeCo)の運用状況はこのようになりました。

2019年分のここまでの掛金(=所得控除額)は、816,000円です。

これに対応する節税額は、816,000円 × (20% + 10%) = 244,800円 です。(※1 所得税率が20%の場合)

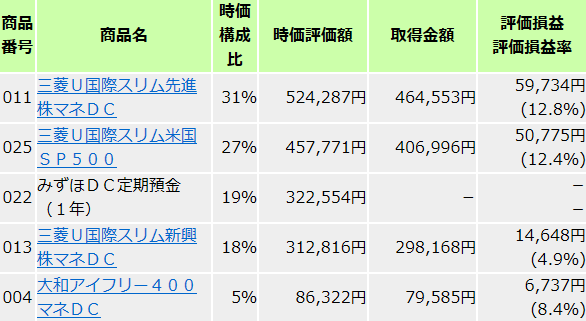

前回から、スイッチングにより「eMAXIS Slim 新興国株式インデックス」の構成比を 23% → 18% と変更しました。

新興国株式のリターンは、先進国株式、米国株式に比べると良くないです。また新興国株は投資タイミングも難しいものがあり、ウェートを小さくすることにしました。

一時的に「定期預金」へのスイッチングとしましたが、これは iDeCo の拠出時に「定期預金」に配分することを推奨するものではありません。次回、株の急落(VIX指数が22を越えるなど)のタイミングがあれば、「定期預金」→「先進国株式」にスイッチングする予定です。

経済指標は、

米国は、11月の小売売上高の前月比は +0.2% (前年比は +3.3%) となり予想を下回りました。12月のISM製造業景気指数は 47.2 となり予想を下回りました。

中国は、11月の小売売上高の前年比は +8.0% となり予想を上回りました。12月の製造業PMIは 50.2 となり予想を上回りました。

中国の景況感が少々回復しつつあるところでしょうか。

以上のようなことをふまえつつ、今月の拠出分の商品別配分は、

eMAXIS Slim 先進国株式インデックス: 50%

eMAXIS Slim 米国株式(S&P500): 50%

でいきたいと思います。

(新興国株、日本株は今後 iDeCo では毎月の掛金からは配分しません。スイッチングすることはあるかもしれません。)

★運用計画と税金計算のケーススタディ(40年間で4,000万円をつくる想定のとき)

例えば、iDeCo で毎月 27,000円 を拠出し、40年間、5%の利回りで運用という想定ですと、累積の積立額 1,328万円 に対し、運用資産は 4,011万円 となります。

(会社員の場合は月の拠出限度額が 23,000円 になりますので、残りの 4,000円 は「つみたてNISA」などを活用するとよいと思います。)

これを一括で受け取る場合

退職所得控除額: 40万円 × 20 + 70万円 × 20 = 2,200万円 (※3)

受給時にかかる税金は、

所得税: (905.8万円 × 33% - 1,536,000円) × 1.021 = 1,483,656円 (※2)

住民税: 905.8万円 × 10% = 905,800円

で、合計 2,389,456円 となります。

受給時にかかる税金を 0円 にするには、

残り 1,811万円 は年金で 120万円×15.1年 (65歳以上の場合、120万円 までは公的年金に係る雑所得が 0円 となり課税されない)

として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。

こちらのケースもご参考に => 「40年間で3,000万円をつくる想定のとき」 のケーススタディ

(※1) iDeCoにおける拠出時の節税効果のまとめ

iDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。

(しかも「小規模企業共済」の7万円/月とは別枠として併用できます。)

毎月の拠出額は 5,000円以上で1,000円単位で設定できます。

節税額は、

その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) (※2)

です。

(※2) 「所得税の税率」は、

給与所得者であれば、源泉徴収票の「給与所得控除後の金額」

事業者であれば、「課税される所得金額」

によって、5% ~ 45% の範囲で変わります。

所得税の税率

(※3) 運用資産を一括で受け取る際の税金のまとめ

iDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。

退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。

ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!

退職金にかかる税金

さて、企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…それは嫌だ、という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。

特別法人税は

「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」

という意図で設定されました。

しかし、日本経済はデフレが続き、1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、特別法人税を徴収してしまうと日本国債の運用でもリターンがマイナスになってしまうため、1999年以降は凍結されました。

日本10年国債の利回りの推移

1989年 4.7%

1994年 3.4%

1999年 2.0% (1999年以降、特別法人税は凍結。)

2004年 1.4%

2009年 1.2%

2014年 0.7%

2019年 0.0%

そのような背景をふまえて「日本10年国債の利回りが 2.0% を越えない限り、1.173% という(時代はずれな)利率での徴収はない」だろうと私は考えています。

逆に考えれば、日本10年国債の利回りが 2.0% を越えるような経済の状況ってどんなイメージでしょうか?それは、今の米国経済がだいだいそのような水準だと思います。

日本経済が活況となるそんな時代がまた来てくれればよいと思っていますが、どうでしょうか?

iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。

また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞ

このブログでは投資詐欺撲滅に注力しています!

今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!

応援クリック!

2019年分のここまでの掛金(=所得控除額)は、816,000円です。

これに対応する節税額は、816,000円 × (20% + 10%) = 244,800円 です。(※1 所得税率が20%の場合)

前回から、スイッチングにより「eMAXIS Slim 新興国株式インデックス」の構成比を 23% → 18% と変更しました。

新興国株式のリターンは、先進国株式、米国株式に比べると良くないです。また新興国株は投資タイミングも難しいものがあり、ウェートを小さくすることにしました。

一時的に「定期預金」へのスイッチングとしましたが、これは iDeCo の拠出時に「定期預金」に配分することを推奨するものではありません。次回、株の急落(VIX指数が22を越えるなど)のタイミングがあれば、「定期預金」→「先進国株式」にスイッチングする予定です。

経済指標は、

米国は、11月の小売売上高の前月比は +0.2% (前年比は +3.3%) となり予想を下回りました。12月のISM製造業景気指数は 47.2 となり予想を下回りました。

中国は、11月の小売売上高の前年比は +8.0% となり予想を上回りました。12月の製造業PMIは 50.2 となり予想を上回りました。

中国の景況感が少々回復しつつあるところでしょうか。

以上のようなことをふまえつつ、今月の拠出分の商品別配分は、

eMAXIS Slim 先進国株式インデックス: 50%

eMAXIS Slim 米国株式(S&P500): 50%

でいきたいと思います。

(新興国株、日本株は今後 iDeCo では毎月の掛金からは配分しません。スイッチングすることはあるかもしれません。)

★運用計画と税金計算のケーススタディ(40年間で4,000万円をつくる想定のとき)

例えば、iDeCo で毎月 27,000円 を拠出し、40年間、5%の利回りで運用という想定ですと、累積の積立額 1,328万円 に対し、運用資産は 4,011万円 となります。

(会社員の場合は月の拠出限度額が 23,000円 になりますので、残りの 4,000円 は「つみたてNISA」などを活用するとよいと思います。)

これを一括で受け取る場合

退職所得控除額: 40万円 × 20 + 70万円 × 20 = 2,200万円 (※3)

受給時にかかる税金は、

所得税: (905.8万円 × 33% - 1,536,000円) × 1.021 = 1,483,656円 (※2)

住民税: 905.8万円 × 10% = 905,800円

で、合計 2,389,456円 となります。

受給時にかかる税金を 0円 にするには、

残り 1,811万円 は年金で 120万円×15.1年 (65歳以上の場合、120万円 までは公的年金に係る雑所得が 0円 となり課税されない)

として受け取るなど、ライフプランに合わせて工夫されるとよいと思います。

こちらのケースもご参考に => 「40年間で3,000万円をつくる想定のとき」 のケーススタディ

(※1) iDeCoにおける拠出時の節税効果のまとめ

iDeCoで拠出した掛金は、「小規模企業共済等掛金控除」として全額が「所得控除」となります。

(しかも「小規模企業共済」の7万円/月とは別枠として併用できます。)

毎月の拠出額は 5,000円以上で1,000円単位で設定できます。

節税額は、

その年の掛金の合計 × (所得税の税率 + 住民税の税率10%) (※2)

です。

(※2) 「所得税の税率」は、

給与所得者であれば、源泉徴収票の「給与所得控除後の金額」

事業者であれば、「課税される所得金額」

によって、5% ~ 45% の範囲で変わります。

所得税の税率

(※3) 運用資産を一括で受け取る際の税金のまとめ

iDeCoで運用した資産を一括で受け取る場合には、退職金と同じ扱いで退職所得控除が適用されます。

退職所得控除額は拠出年数によって拡大し、1年ごとに40万円増、20年以降は1年ごとに70万円増となります。

ですから、拠出を始めた時期が早ければ早いほど大きく控除の恩恵を受けられます!

退職金にかかる税金

さて、企業年金にかかる特別法人税は現在凍結されていますが、もしこれが復活して iDeCo の運用資産に対しても毎年 1.173% が課税されることになったら大きな費用になる…それは嫌だ、という理由で iDeCo はまだ始めていない、という方もいらっしゃいます。

特別法人税は

「企業年金において、課税のタイミングを年金受給時まで繰り延べするために、その"利息に相当"するものをその年金基金に対して課税する」

という意図で設定されました。

しかし、日本経済はデフレが続き、1998年には日本10年国債の利回りが一時 1.0% を下回ることがあり、特別法人税を徴収してしまうと日本国債の運用でもリターンがマイナスになってしまうため、1999年以降は凍結されました。

日本10年国債の利回りの推移

1989年 4.7%

1994年 3.4%

1999年 2.0% (1999年以降、特別法人税は凍結。)

2004年 1.4%

2009年 1.2%

2014年 0.7%

2019年 0.0%

そのような背景をふまえて「日本10年国債の利回りが 2.0% を越えない限り、1.173% という(時代はずれな)利率での徴収はない」だろうと私は考えています。

逆に考えれば、日本10年国債の利回りが 2.0% を越えるような経済の状況ってどんなイメージでしょうか?それは、今の米国経済がだいだいそのような水準だと思います。

日本経済が活況となるそんな時代がまた来てくれればよいと思っていますが、どうでしょうか?

iDeCoは、節税効果がすばらしく、ファンドのラインナップには、運用コストが安く、期待リターンも魅力的なものがあります。

また、加入者が途中で亡くなった場合は、全額を遺族が「死亡一時金」として受け取れ「生命保険の代わり」にもなりますので、ご興味がある方はぜひ最優先で取り組んでいただきたいと思います!(`_´)ゞ

このブログでは投資詐欺撲滅に注力しています!

今回の記事が良かったら、下のブログランキングの応援クリックをよろしくお願いします!

応援クリック!

お気に入りの記事を「いいね!」で応援しよう

[個人型確定拠出年金(iDeCo)] カテゴリの最新記事

-

2025年10月の個人型確定拠出年金(iDeCo)の… 2025.11.05

-

2025年9月の個人型確定拠出年金(iDeCo)の… 2025.10.02

-

2025年8月の個人型確定拠出年金(iDeCo)の… 2025.09.03

【毎日開催】

15記事にいいね!で1ポイント

PR

キーワードサーチ

▼キーワード検索

ジュン( ̄¬ ̄)

高利回りの投資詐欺にひっかかったことがきっかけで"投資の王道"に興味を持ち、そこで勝ち続けることができるのか?追求するようになりました。 日々成長する市場・業界を探索し、期待値の高いトレードルールの発見と検証に努め、身銭を切って得られた知見を共有いたします。 投資スタンスはマクロな経済指標を重視しつつ、長期金利をみてグロース株とバリュー株を配分、売買のタイミングは主にシステムトレードで運用しています。 このブログでは投資詐欺撲滅に注力しています!(`_´)ゞ

カレンダー

まだ登録されていません

コメント新着

ジュン( ̄¬ ̄)

@ Re:今週(~1/21)のパフォーマンス結果。リスクオフでNASDAQ100がクラッシュ!?長期の金利上昇は一服か。来週は少しずつ買っていきたい(01/23)

コメントいただき、ありがとうございます…

ツトム@ Re:今週(~1/21)のパフォーマンス結果。リスクオフでNASDAQ100がクラッシュ!?長期の金利上昇は一服か。来週は少しずつ買っていきたい(01/23)

写真付きですごく読みやすい記事でした。…

フリーページ

© Rakuten Group, Inc.