PR

学び活かす

『学び活かす』のブログへようこそ 会社を卒業し、10年余のシルバー人間です。学んだことは活かしたい、活かすために学びたいをモットーにしています。 スマホに触れ、この時代に生きる幸せを感じています。 (写真は氷川丸操舵室)

カレンダー

2026.04

2026.03

2026.01

カテゴリ

00カテゴリ未分類

(4)10スマホ・周辺機器

(125)20所得税・国民健康保険料(税)・住民税

(23)25金融・経済

(6)35家庭菜園

(45)30徒然草

(97)35主権者教育・選挙

(8)40医療・健康

(39)50防災対策

(42)60歴史

(49)70通販

(11)71ふるさと納税

(2)75myブログ・ROOM

(8)76キャッシュレス化

(15)80格言・人生訓

(14)81DIY

(7)82旅行

(21)83映画・ドラマ

(6)85読書

(10)86音楽

(2)87LEGO(レゴ)

(3)88ゴルフ

(16)90資産管理

(4)91家電

(6)25地形・地質・岩石など

(3)21くらし

(50)コメント新着

キーワードサーチ

本年も確定申告は e-tax で申告を済ませました。確定申告の申告時期は毎年、 2 月 15 日からはじまりますが、「所得税の還付請求」は 1 月に入ってからすぐに手続きが可能なんですね。とはいっても、必要書類関係で「国民健康保険・普通徴収の納付済み通知書」等が 1 月 20 日以降になりますので、 e-tax でも申告できるのは早くとも 1 月 25 日頃になります。還付がある場合には、 2 週間後くらいに還付の通知はがきが届きます。今年も、わずかですが還付があり、ちょっとうれしいですね。

~執筆するにあたり~

さて、わたしは、会計についてはまったくの素人ですが、自分自身が負担をしている①所得税、②住民税、③国民健康保険料、④介護保険料などがどういう流れの中で、どういう基準でそれらの金額が算定されているのか関心がありました。ただ、これらの理解、計算はかなり複雑で納得できるところまで行くにはかなりの労力と頭を使うことが求められ、何回となく途中で挫折をした覚えがあります。自分自身が理解するとともに、できるだけ、わかりやすくまとめて誰でもが理解しやすいよう整理したいと思って執筆をはじめました。会計の専門家ではありませんので、言葉足らずや、間違いなどがあるかもしれませんが、その時は速やかに確認し、訂正すべきは訂正していきたいと考えております。

<確定申告で使う言葉が日常使う言葉とちょっと違う>

わたしたちの日常使う言葉で、収入と所得はほぼ同じような概念で使っています。ところが、所得税や住民税、健康保険税などで使われる所得は収入とは全く違う内容となります。また所得と言葉も①給与所得控除②総所得③所得控除④課税所得(課税される所得金額)など同じ所得という言葉にもいろいろありますので注意が必要です。

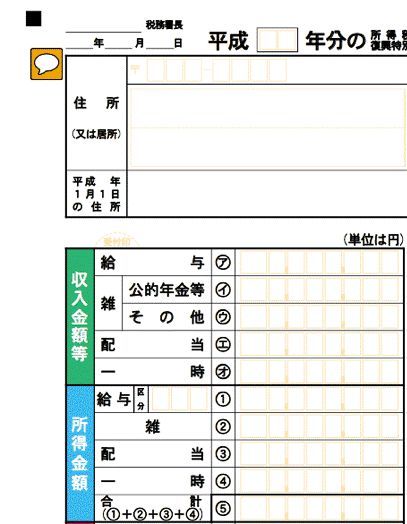

~まず、収入金額等を記入してみましょう~

<収入金額等>

今回の対象は、シルバーの方々にとって一般的と思われる①わずかながら給与がある ( 給与収入がある)、②年金生活者であること、③少額の株式を保有、④ 配偶者が パートタイマーであることを前提におおよそそこに絞って説明させていただきます。

( 所得には 10 種類ありますが、確定申告書A(以下申告書という)には、以下の 4 項目について記載します。)以下は確定申告書Aをわかりやすく何回かに分けて説明します。

[給与(ア)]

給料、パート、アルバイト収入、俸給、賃金、賞与、歳費など

][雑(イ、ウ)]

(イ)公的年金等:国民年金や厚生年金、確定給付企業年金などの収入

(ウ)その他:保険会社等から受け取る個人年金による収入

※満期保険金は「一時所得」となります

[配当(エ)]:法人から受ける剰余金の配当、投資信託の収益の分配などによる収入

[一時(オ)]:生命保険の満期保険金 ( 一時金)、損害保険の満期返戻金他

※1自営業者:開業医や飲食店経営者などが該当します ( 事業所得 ) 、収入から社員給料、建物・機械の減価償却費などの「必要経費」を引いたものが所得 ( 「事業所得」となります。

※ 2上記以外の所得がある申告は確定申告書 B を使用します。 B に各所得に見合う収入を入れる項目があります。

上記の収入は収入金額等に記入します。

~次に、収入に基づく「所得金額」を記入します~

<収入に基づく「所得」の」計算>

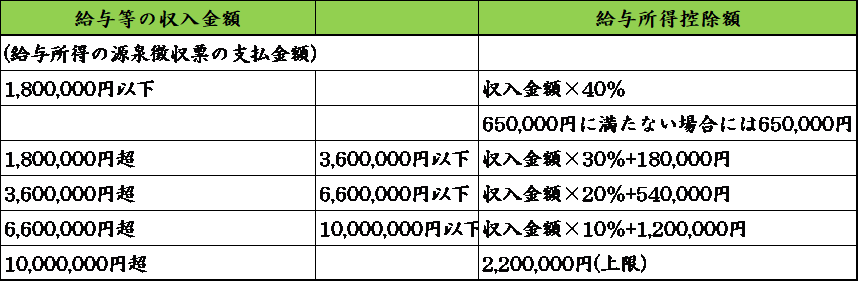

① 給与所得

基本的には、所得=収入―必要経費(サラリーマンは給与所得控除)です。

サラリーマンは税法上「給与所得者」に分類され、パートやアルバイトもこれに該当します。収入から必要経費に準ずる「給与所得控除」を引いたものが給与所得です。

給与所得の金額は、給与等の収入金額から給与所得控除額を差し引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて、次のようになります。

給与所得控除

①

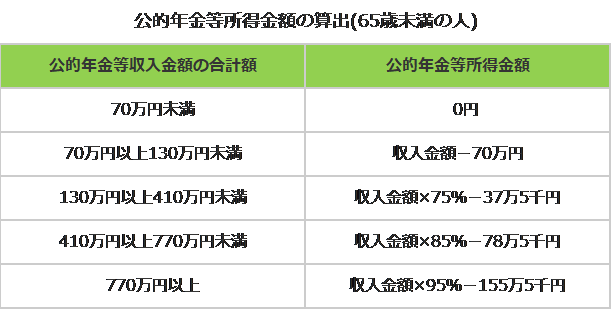

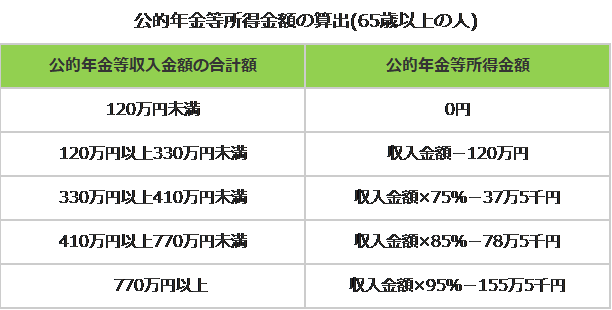

雑所得

厚生年金や国民年金などの公的年金等の収入のある方

★1公的年金等:収入金額 - 公的年金等控除額

※1但し、次の(1)、(2)の条件に両方に該当する方は申告不要です

(1)公的年金等の収入→ 400 万円以下である

(2)公的年金等以外の所得→ 20 万円以下

※ 2 遺族年金や障害年金は非課税なので申告は不要です

※3申告をしなくてもよいのですが、戻ってくる税金(還付金)などがある場合には申告しないと不利となります。(医療費控除等の控除金額が大きい、年金からひかれた源泉徴収税があるかたなど、所得税だけでなく、住民税の軽減につながる場合もあります)

雑所得のその他の所得計算

★2公的年金等以外のもの

公的年金等以外の総収入金額 - 必要経費記載(※生命保険会社等の通知書に記載)

( 注 ) 公的年金等控除額は、受給者の年齢、年金の収入金額に応じて定められています。

雑所得の金額は、次の★ 1 と★ 2 の合計額です。

③ 配当所得

株の配当収入や投資信託の収益金の分配、特定受益証券発行信託の収益の分配など、但し、特例としては、上場株式等の配当などは申告しなくてもよいことになっています。

→配当所得は通常は「総合課税」の方法で課税されますが、上場株式の配当は「申告分離課税」を選択することができます。細かい説明は割愛しますが、申告して税金が還付されるケースが2つあります。 [ 1 ] 課税所得 900 万円未満の時、但し、合計所得が増えるので、所得税に控除が受けられなくなったり、国民健康保険料、医療費の負担割合、保育料が上がるなどかえって不利になることもあるので注意が必要です。→所得税は総合課税、住民税は申告不要制度を利用して、配当所得を加算させないようにすることができます。 [ 2 ] 上場株式や特定公社債など売却損があるときです。申告分離課税を選択金の還付を受けることができます。

④ 一時所得

満期保険金や解約返戻金、社員配当金などを受け取った人の申告

一時所得には特典があります。

50 万円の特別控除を引けるうえに、課税対象となる所得が半分になり、税負担が大幅に軽減されます。

留意事項

ご契約者と受取人が同一の場合は一時所得

ご契約者と受取人が違う場合は、贈与税の対象となります。※満期前に生命保険会社とご確認ください。

一時所得の計算方法

収入金額等(オ)=収入金額―必要経費等―特別控除 50 万円

具体的には、一時所得=総合課税対象お支払金額―総合課税対象保険料 ( 支払済み保険料 ) ―特別控除 50 万円となります。→一時所得は収入金額等(オ)の 1/2 の金額を記入する。

これで、合計所得金額 ( 総所得ともいう ) が計算できました。

ここまでがわかると、この後は比較的理解がしやすいですね。

次回以降は①総所得をベースに計算される国民健康保険料の保険料はどう算出されるのか②課税所得の算出はどうするのか③課税所得をベースに計算される住民税はどう算出するかなどに展開していきたいと考えています。

-

所得税と住民税で異なる申告方法を選択で… 2021.02.12

-

2021年版パートの方の収入に応じた「壁」… 2021.01.31

-

はや、6日になりましたね!そろそろe-tax… 2021.01.06

銀行振り込みにすべきでした。 反省 (2019.03.20 13:59:07)