PR

学び活かす

『学び活かす』のブログへようこそ 会社を卒業し、10年余のシルバー人間です。学んだことは活かしたい、活かすために学びたいをモットーにしています。 スマホに触れ、この時代に生きる幸せを感じています。 (写真は氷川丸操舵室)

カレンダー

2026.04

2026.03

2026.01

カテゴリ

00カテゴリ未分類

(4)10スマホ・周辺機器

(125)20所得税・国民健康保険料(税)・住民税

(23)25金融・経済

(6)35家庭菜園

(45)30徒然草

(97)35主権者教育・選挙

(8)40医療・健康

(39)50防災対策

(42)60歴史

(49)70通販

(11)71ふるさと納税

(2)75myブログ・ROOM

(8)76キャッシュレス化

(15)80格言・人生訓

(14)81DIY

(7)82旅行

(21)83映画・ドラマ

(6)85読書

(10)86音楽

(2)87LEGO(レゴ)

(3)88ゴルフ

(16)90資産管理

(4)91家電

(6)25地形・地質・岩石など

(3)21くらし

(50)コメント新着

キーワードサーチ

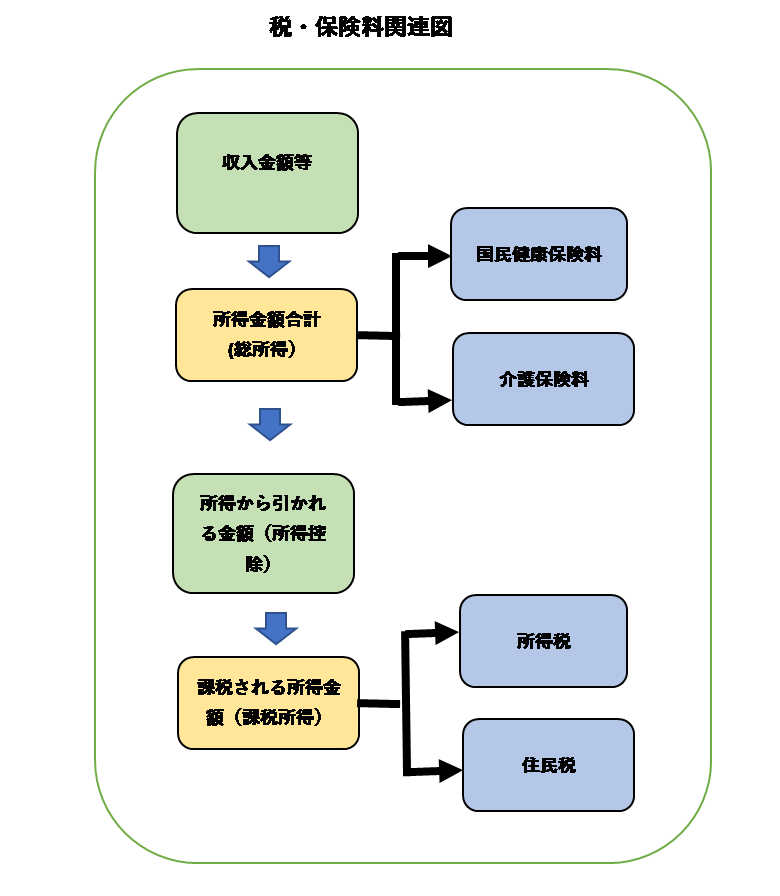

前回で、住民税は所得税と同じ「総所得」から「各種所得控除」(所得税と控除金額は異なる)を引いた「課税所得」に基づき住民税が算出されます。住民税を算出のための「シミュレーション」をほぼ大多数の自治体ホームページに用意されていますので、実際にやってみてください。ただ、一部計算式などは見えないところで計算をされますので、今ひとつわかりにくい面がありますので、具体的な例で確認をすると理解を深めることになると考えます。

そこで、具体的な住民税のシミュレーションを、東京の世田谷区のケースを引用させていただいてご紹介させていただきます。

以下は大変わかりやすくまとめられているj uuminzei.com

様シミュレーションの転載させていただきました。

個人の住民税額は、毎年 1 月 1 日~ 12 月 31 日までの収入や所得控除などをもとに税額が計算され、 6 月 1 日を起点に年度がスタートします。ここでは税額の計算方法について解説します。

【前提条件】

居住場所 = 東京都世田谷区

家族構成 = 夫 50 歳、妻 48 歳(無職)、長男 20 歳(学生)、二女 17 歳(学生)

・前年収入 = 5,010,000 円(給与収入のみ)

・控除項目 = 社会保険料支払額 500,000 円、生命保険の保険料支払額 70,000 円

① 給与所得を調べる

《会社員の場合》

会社員の方で源泉徴収票があれば、「給与所得控除後の金額」の金額になります。計算方法は以下のとおり。こちらでは概算金額を自動計算することもできます。

【シミュレーション】

・給与所得控除額= 5,010,000 円× 20% + 540,000 円= 1,542,000 円

・給与所得額= 5,010,000 円 -1,542,000 円= 3,468,000 円

② 所得控除の額を計算する

扶養親族がいる場合や、社会保険料や生命保険などの支払いがある場合は、さらに給与所得から控除できます。早速シミュレーションにそって計算してみましょう。

なお、所得控除の詳細については住民税の控除とはで解説しています。

【シミュレーション】

■基礎控除

すべての納税義務者が対象= 330,000 円

■配偶者控除

配偶者は無職のため控除対象= 330,000 円

■扶養控除

長男は 20 歳のため控除対象= 450,000 円

二女は 17 歳のため控除対象= 330,000 円

■社会保険料控除

社会保険料は支払額の全額が控除されます= 500,000 円

■生命保険料控除

70,000 円× 1/4 + 17,500 円= 35,000 円

すべての項目を足し算= 1,975,000 円

③ 課税される金額を計算する

①で求めた給与所得金額から、②で求めた所得控除額を引き算します。

【シミュレーション】

3,468,000 円 - 1,975,000 円= 1,493,000 円

④ 調整控除額を計算する

調整控除額とは、配偶者控除、扶養控除、基礎控除について、所得税と住民税の間に控除額の差が生じているため、その差による影響をなくす目的で平成 19 年から始まった制度です。

調整控除は、③で求めた課税される金額が 200 万円以下か、 200 万円を超えるかで計算方法が変わります。

【課税される金額が 200 円万以下の人】

1 .所得税との人的控除額の差の合計

2 .課税される金額

調整控除額= 1 と 2 のいずれか小さい方× 5%

【課税される金額が 200 万円を超える人】

1 .所得税との人的控除額の差の合計

2 .課税される金額- 200 万円

調整控除額=( 1 - 2 )× 5% ※ 2,500 円未満になる場合は 2,500 円

【シミュレーション】

③で求めた金額は 1,493,000 円なので 200 万円以下です。人的控除額は、

「配偶者控除 50,000 円」

「特定扶養控除 180,000 円」

「一般扶養控除 50,000 円」

「基礎控除 50,000 円」

合計 330,000 円で、課税額 1,493,000 円より小さいです。これを計算式に当てはめると、

調整控除額= 330,000 円× 5% = 16,500 円

※住民税と所得税の人的控除額の差については、住民税の控除とはで解説します。

⑤ 住民税額を計算する

住民税は都道府県民税と市区町村民税を合わせたものです。そしてそれぞれに「所得割」「均等割」「調整控除」があります。

住民税額=市区町村民税+都道府県民税-調整控除額

【シミュレーション】

※均等割=世田谷区(平成 30 年)の場合、区民税= 3,500 円、都民税= 1,500 円で計算

■市区町村民税

1,493,000 円× 6% + 3,500 円= 93,080 円

■都道府県民税

1,493,000 円× 4% + 1,500 円= 61,220 円

■合計= 154,300 円

最後に調整控除額を引きます。

154,300 円- 16,500 円= 137,800 円

シミュレーション一家の場合、これが 1 年間に納める住民税額となります。もし妻がパートに出たり、長男がアルバイトで年間 100 万円以上の収入を得ると、それぞれに住民税がかかるようになります。

~あとがき~

かなり、専門的なところもあり、私自身も理解が追いついていかないところもありますが、一つ一つ理解をすれば自分の住民税がどのように決まっていくかがわかり納得感につながるものと思われます。一緒に、ゴールを目指して頑張りましょう。

次回は、国民健康保険料、介護保険について調べていきたいと考えています。以上

-

所得税と住民税で異なる申告方法を選択で… 2021.02.12

-

2021年版パートの方の収入に応じた「壁」… 2021.01.31

-

はや、6日になりましたね!そろそろe-tax… 2021.01.06