全94件 (94件中 1-50件目)

-

オプショントレードの失敗の本質

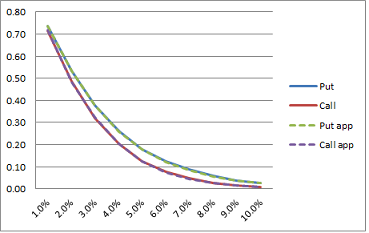

ひさしぶりに日経オプションの話しでも。何度も何度もいうようにオプションの売りは期待値がプラスである。ただし、この期待値を取っていくのがなかなか難しい。期待値の水準を原価率で見てみる。まずは通常の原価率の水準(縦軸:原価率、横軸ATMからの距離(%))比較をしやすいようにATMの原価率を100%とするようスケール調整をしている。続いてストレス時(IVが上位1%の状態)の原価率の水準スケール調整は同様にATMを100%としている。ストレス時では近似式がいまいちうまくキャリブレーションできていませんが、まあどちらのグラフも概ね原価率の水準、形状は同じようになることが見て取れるでしょう。ここからおおよそオプションの戦略は以下の通り整理されてこよう。レシオ:権利行使価格の原価率の差額を取る手法。SS:権利行使価格の原価率の絶対水準を取る手法。どちらの方法も負けようがないのだ。DOTMを見ると、原価率10%にもなりうる。こんな商売が他にあるものか、と。さて、結論を先に言うと、どちらの方法でも私はうまくいかなかった。。。原価率はSQまで保有したときの原価率であり、どちらの方法も最大損失は無限大である。つまり、途中で証拠金が足りなくなったり、含み損が多額になってお腹が痛くなった時点で途中退場してしまうと負けてしまうのだ。ではリスクコントロールをして、途中退場しないように工夫すればよいのかというと、それもなかなか難しい。無限の時間を使い100%の勝率を収めるか、一定の範囲内の時間を使いある程度の敗北については許容するのか、、、、。人生に与えられる時間は有限であり、限られた時間内で収益をあげるには完全なリスクコントロールは不可能なのだ。

2016.06.25

コメント(2)

-

合理的な消費者は住宅ローンでどれほど得をするか?

長期金利が崩壊している。それに伴って住宅ローン(長期間固定)が下がっている。便乗する形で住宅ローンの借換を検討中。住宅ローンを固定で組んだ場合、期限前償還により実質的に金利を下げることができるというオプションがついている。ただし、これまでの引き落とし口座が変わったり、面倒な手続きが多いのでこれに躊躇する人も一定程度いる。住宅ローンの利率は一般的にキャッシュフローが生じるタイミングの国債利回りに一定程度のスプレッドを乗せて決められるはず。このスプレッドには銀行サイドの利潤の他に期限前償還によるオプション価値を乗せた数字になっているはずである。ただし、消費者は必ずしも皆が経済合理的に動いているわけではなく、オプション価値も非合理的な行動も考慮したプライシングをされていることが推定される。さて、それでは合理的な行動は住宅ローンの金額をどれだけ値下げする効果をもつのだろう?気になったので計算してみました。■住宅ローンの前提・ローン期間は30年、元利均等・住宅ローンは下記式を満たす rf(国債利回り)+spread(スプレッド)の合計値ΣCF/(1+rf)^t =住宅ローン額面・借換コストは借換額の1%(借換コストより住宅ローン価値の削減効果が大きければ、借換を実行する)■金利シナリオ前提Black-karasinskiモデル(マイナスの住宅ローン金利を避けるため)による複数の金利シナリオを生成■結果ざっくり言うと、アメリカ金利はまだ金利低下の余地が大きく、オプション価値はそれなりに出るものの、日本金利は金利低下の余地がほとんどなく、今後の金利低下による借換の効果は極めて小さい。(額面の約0.1%、金利効果で立ったの0.057%!)逆に言えば、今の借換のタイミングはいわば最後の借換チャンスとも言えるわけであり、、いつ借り換えるのかと聞かれると、今でしょ、と自問自答する。

2016.04.02

コメント(0)

-

2枚目のジョーカー

市場の叡智を大宇宙の法則によって凌駕する、これが今の自分の興味関心である。ようやく2枚名のジョーカーを引けた気がするので、まずは速報。ちなみに1枚目は巨神兵。これは勝率100%の手法であり、どんなクライシスがこようが破られることはない。そして2枚目。まずは4年間のシミュレーションを見てほしい。圧倒的な攻撃力と守備力を共に備えた投資手法の理想形だ。エントロピーも極力保てるよう、費やす時間は1週間に10分もかからない。まずは市場の叡智をノックアウトできるかどうかの検証を行うことがが、第一の目標だ。大宇宙の法則であるブラフマンは、市場の叡智であるアートマンを内包しているようで、実のところ構成要素の一つであり、両者は結局のところは同化するものかもしれない。市場の叡智の同化の仮定を経ることで、各存在を明らかにしていくというのももう一つの目標だ。

2016.03.13

コメント(2)

-

Impride Volatilityは何によって決まるのか

最近改めてオプションの研究に時間を割いている。当ブログを再開したのも刺激の一つだ。改めて考えてみると、日経オプションが売り/買いがイーブンということ自体、素晴らしい取引だ。競馬を例にとると期待値が75%であることに加え、買いのポジションしか取引ができない。よってオプションというマーケット自体が奇跡であり、統計でグリグリ攻めるとしたらやはりオプションだ。さて、タイトル。Impride Volatility(以下、IV)は何によって決まるのか?教科書的には市場の叡智は将来のボラティリティを予測しており、IVは将来の実現ボラティリティ(RV)となる、と言われている。つまり、IVはヒストリカルボラティリティ(HV)に先行する。オプション道場 のHVとIVのチャートをなんとなく眺めていると、IVが必ずしもHVに先行しているとは言えないようにも見える。実際はどうであろうか?試しに相関をとってみた。IVとRVの相関 0.37IVとHVの相関 0.75(データ期間 2010年1月~2016年2月)この結果を見る限り、IVは必ずしも将来のボラティリティを表しているのではなく、現状の混乱状態を表していることがわかる。混乱状態(HVが高い)のときにIVは高くなっているが、それは将来のRVも高くなるわけではないことが伺える。次にHVを指標にしたときの将来の原価率(=1- RI^2/ VI^2)を求めてみた。ここまでわかれば市場の叡智にも勝てるのではないかという自信もついてくる。市場の叡智も大宇宙の法則には届くまい。

2016.03.06

コメント(2)

-

日本のオプション市場だけが死んでいるのではない!?

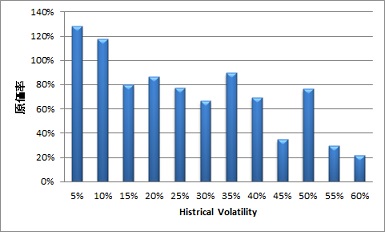

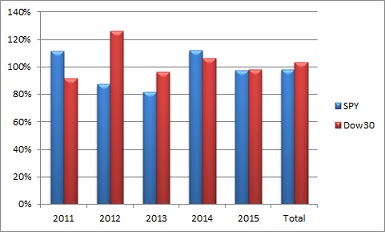

前回、海外のオプション市場の方が魅力的だと述べた。前提としてVIXからオプション価格を推計して、原価率を求めてみましたが、ちゃんとしたデータが入りましたので、実際のリアルな原価率を求めてみました。原価率=1-オプション損益/オプション価格対象銘柄:SPYとDow30の単純平均Strike:ATMあれ?海外のオプションも普通に死んでないですか?ましてや個別株となるとさらにダメ。(原価率100%を超えている)原価率は売り方の全体のパイを表しているわけであり、この数値が高ければ高いほど、少ないパイを奪い合っていることであり、商売になりません。一方で買い方に回れば?という案もあるかと思いますが、これほど収益のボラティリティが激しい商売はやりたくありません。とはいえ、前回のVIXからの原価率と今回のATMの原価率との違いを見ればわかるとおり、オプションには様々なトランシェがあるわけでもあり、その切り口によってはまだまだ収益機会は存在するはず。自分のベストエストメイトによれば概ね月次10%程とれることが確信できたわけで、収益機会が枯渇するまではガンガン攻めます。実践結果は、、まあそのうち。

2016.02.27

コメント(2)

-

海外のオプション市場はどうなのだろう?

初詣のおみくじを引いたところ、「投資:借金を背負うことになる、やめよ」という文言がありました。さっそく科学的好奇心から検証してみようと思い、信用取引をやってみたら酷いことになっております。(泣)さて、日本のオプション市場は魅力的でないことは前回記載した。これは世界的な現象なのだろうか?まず、S&Pとアメリカ株個別オプションでビジネスの可能性を探った。以下が原価率(=HV^2/IV^2)のまとめである。ここで、仮定として個別オプションのHVは現在のS&Pの構成銘柄500の単純平均としている。また、個別オプションの単純平均のIVはS&PのIVの概ね1.5倍程度であるので、その数値をもとに算出している。どうやらオプションの売りの優位性はアメリカ市場ではいまだ健在であり、この程度の水準であれば開拓の余地は十分ありそうだ。なぜアメリカと日本ではこれほどの差異が見られるのであろう?市場の成熟度の違いであろうか?国民性の違いであろうか?個人的な感想ではオプション市場に参入する投資家の金融リテラシーにそれほど差異があるとは思えなく、どちらかといえば国民性の違いが大きいのではないかと感じている。貯金大好き、スワップ大好きな日本人はオプションの売りでコツコツ稼ぎたいという傾向が売り手の不利を加速させているのではないか、と思ってみたり。ということでさっそく科学的好奇心から検証してみようと思い、、、(以下、悲劇)

2016.02.11

コメント(4)

-

もはやオプションの売りで稼ぐのは難しい

遅かれながら。明けましておめでとうございます。自分は物事を計量化することに至高の喜びを感じており、投資関連の分析も暇を見つけてはやってはいたのですが、なにしろ形のあるものとしてアウトプットするのが億劫なもので。ということで少しずつリハビリも兼ねて。。。まずはオプション。日経225オプション。これはタイトル通り、もはやオプションの売りで稼ぐことは難しいようだ。金融機関のリスク計算の枠組みが変更になってオプションを買ってもリスク量削減には貢献しなくなったり、買い豚が死滅したり、アベノミクスによりオプションなんてやらないでもウェーイって現物買ってた方がよいと考えるようになったのか、、、背景はよくわからない。が、とにかく数字が出ている。以下は年毎の日経VIとHVの比較である。 (1)IV^2 (2)HV^2 (3)=(1)/(2)2010 6.27% 4.33% 83.1%2011 7.58% 5.71% 86.8%2012 4.28% 2.70% 79.5%2013 7.27% 7.37% 100.7%2014 4.85% 4.05% 91.4%2015 4.95% 4.79% 98.4%(1)がImprideVolatilityで会社でいう売上に当たる。(2)がHistricalVolatilityで会社でいう仕入れに当たる。粗利は(1)-(2)であるが、売買するにはスプレッド、手数料、テイルリスクもあるため(3)が90%を上回っているようでは厳しい。上表を見る限り、2013年からオプションビジネスは厳しくなったし、私はオプションは基本的に手をつけないようにしている。日銀会合直前にコール売ること等の例外を除き。

2016.02.07

コメント(0)

-

株価は○○だけ見ていればよい

売買ルールはシンプルであればあるほどよい。また、できれば逆張りの方が使いやすいかと思いました。今回の暴落で改めて思ったのは複雑な売買ルールについてはシステム化して対応しているはずであったが、証拠金不足になったり、板がなくなったりして大変困った。また、逆張りのロジックで、かつ損をすればするほど、回帰するモデルは非常に使いやすいと思いました。大損をしても気絶をしていれば時間が解決してくれる。さて、例を挙げると売買モデルはこれ↓これはとあるセクターの配当利回りだけを見たロジック。縦軸の累積収益率はせいぜい200%であるが、これをレバレッジ2倍で運用すれば、exp(2*2)≒55倍の資産に増やすことができる。レバレッジ10倍にすれば・・・(略)要するに高利回りを買い、低利回りを売り。配当利回りなので、株価が下がれば下がるほど利回りが高くなるので気絶投資法にも向いている。大宇宙の意思はすべての配当利回りが等しくなるように要請される。それを妨げるものは単なるノイズだ。

2015.08.30

コメント(2)

-

聖杯

聖杯は研究をすこしずつでも続けていけばやがては見つかるものだと思っておりました。ところが聖杯自身にも力が働いているようで、こちらが追い付こうにもそれ以上の速さで遠ざかっているようです。昔はなんとなくアイデアがわいてきて、数時間プログラム書いてガリガリ計算させればなにかしらそれっぽいものの2個や3個はたやすく見つかったものですが、今ではなかなか見つからなくなりました。とりあえず最近の戦果。所要時間は10時間くらい。聖杯の紛い物その1上げ相場に単純に乗っただけといえばその通りなのかもしれない。聖杯の紛い物その2リスクに対するリターンがそれほど見合っていない。これらは単独では紛い物ではありますが、十分な数を集めれば分散効果という大宇宙の法則によって聖杯はできあがります。ですので、時間とやる気を出してこれらの発掘を陳腐化する以上の速度で行いつづければきっと聖杯まで辿りつけます。甲子園にも行けます。ノーベル賞もとれます。

2015.07.26

コメント(3)

-

トヨタの種類株

久しぶりの書き込み。パスワードを紛失してしまい、面倒になってしばらく放置してました。ブログでも書くなりしないと中々研究のインセンティブというのも湧かないもので、現状は過去の遺産でほそぼそと食べてはいけるものの、将来の果実となりうる研究を怠ることはいかがと感じ、パスワードを気合いで思い出し、今に至る。さて。脳みそが溶けてしまっているのでまずは頭の体操から。トヨタの種類株の評価でも。トヨタの種類株の発行については株主総会でも大きな議論を呼んだようだが、純粋にバリュエーションとしてはいくらになるのか、試算してみる。評価の構成要素は以下の3つである。1.種類株でもらえる利息2.期間終了後に行使できるであろうオプション3.期間終了後も保有したら得られるであろう2.5%の利率の権利それぞれ計算してみる。1.種類株でもらえる利息 について1年目は利率0.5%、2年目以降0.5%ずつ上がり、5年目は2.5%。つまり5年間の平均では1.5%/年2.期間終了後に行使できるであろうオプション について単純にヨーロピアンで計算できそう。条件:期間:5年権利行使価格:株価×1.2ボラティリティ:20% (個別株optionのIVを使用)金利-配当 = -2%計算するとおよそ5年間で現時点の株価×8%くらいの価値。つまり 1.6%/年3.期間終了後も保有したら得られるであろう2.5%の利率の権利式で書くとこうかな。E[ Σ(Max (2.5% -配当利回り×株価÷発行価格,0)/(1+r)^(t+5) ]/5サクッと解ける方法が思いつかない。モンテカルロで計算するのも面倒なんで、個人的ジャッジメントで0.5%/年とする(適当)。というわけで、1~3を足すとおおよそ利回りは3.5%程度ということになる。うち、1.5%は債券性のリスクに依存し、残りの2%は株式性のリスクに依存する。ざっくりいうとリスクは株式の半分くらい。トヨタ株の益回りが7%であるので、ちょうどリターン半分、リスクも半分という証券になっているのではないでしょうか。自分が完全に隠居生活に入っているのであれば購入していたのかもしれません。

2015.06.28

コメント(2)

-

それでも為替レートは収束する

為替レートは各国の金融政策や貿易状況や経済情勢などさまざまに影響しあい、形成されていくものだが、それでも為替レートは収束する。つまり小手先の金融政策によって操作できるものではなく、最終的にはアボガドロの法則に従って為替レートは形成されていくのである。よって、アボガドロの法則が理解できれば将来の為替レートから派生する経済状況もある程度は推測ができるものである。最後に繰り返し。それでも為替レートは収束する。

2015.01.25

コメント(0)

-

アボガドロの法則

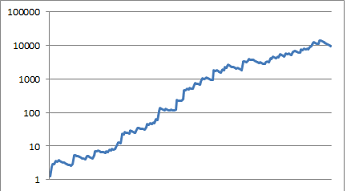

いろいろ勉強すると様々なインスピレーションが湧いてきますね。そして思いついた仮説が正しいものか検証してみたくなる。検証ができたら今度は実践で用いたくなってくる。今回はそのFX版。前提としては43年間のデータにて検証。ポジションは1年に1回見直し。レバレッジは最大10倍。まず、検証結果は以下の通り。(一部スワップデータが手に入らなかったところはGDPデフレーター等でごまかしております。)途中で縦軸の表記がおかしくなっていますが、43年間で約10^24倍。おおよそアボガドロ定数に近くなることから、同温・同圧のもとでは同一体積の分子の数は常に等しくなるように、このストラテジーも常に成り立つものであることでしょう。ということでさっそくポチって1年間気絶してみることにします。結果はまた1年後にでも。問題なければ気絶投資法に正式採用します。

2015.01.11

コメント(2)

-

労働所得と資本所得(補足)

昇給率=資本収益率 の関係について端折ったので、シミュレーションで補足。Aさん(25歳):有能かつ勤勉で、将来の役員候補でもある。今後毎年5%の昇給が見込まれる。ただし資産運用には無頓着で貯金の運用収支は0%が見込まれる。Bさん(25歳):仕事よりも資産運用に熱心。昇給は一切ないが、将来の運用収支は5%見込まれる。それぞれの貯蓄率を20%とし、シミュレーションを行うと、AさんとBさんの給与、資本額は以下の通り推移する。年齢 Aさん年収 Bさん年収 Aさん資本 Bさん資本25 500 500 100 10030 638 500 680 70840 1,039 500 2,366 2,47450 1,693 500 5,111 5,35060 2,758 500 9,584 10,035実際、運用・昇給が年始に行われるか年末に行われるか等で若干の差はでるが、おおよそ資本の推移としては一致する。とはいえ、Aさん(リア充)とBさん(非リア)、どちらが幸せな人生を送れるかというと明らかでしょう。

2015.01.10

コメント(2)

-

ピケティ r>g

いまさらですが。ミーハーながらピケティ「21世紀の資本」を読んでみた。【楽天ブックスならいつでも送料無料】21世紀の資...価格:5,940円(税込、送料込)分量の割には内容は薄く、投資家からすれば当たり前の内容が多いのではないでしょうか。よーするに、「資本収益率(r)は経済成長(g)よりも高いので、”数値上の格差”を是正するために資本に対して課税しましょう」という内容を延々と。もちろん”数値上の格差”についても資本収益率rを獲得するためのリスクに対しては触れておらず。。。とはいえ、分析の切り口や歴史上のデータについては参考になったので、ここは一つ、我々兼業投資家についての21世紀の資本を考えてみよう。まず、日本は失われた25年だの日本経済を復活させる、言われていますが、そもそも戦後から高度成長期までが”大変特殊で恵まれていた期間”であっただけで、失われた25年は至って普通の状態だ。むしろこの失われた25年間ですら、人類史上では恵まれている状態だったと言える。次に所得について。所得が伸びないというのは経済成長が低いためである。が、所得は労働による労働所得と資産運用による資本所得がある。これらを合算した総所得を見ると、会計上、以下の式が成り立つ。総所得=(総資本÷貯蓄率)×(経済成長率÷運用収益率)結論としては総資本÷貯蓄率が一定ならば、昇給率(≓経済成長率)と運用収益率は総所得に対して等価である。つまり、年1%の昇給を望みたいのなら、それは運用収益率1%に相当する。そしてやはり資本収益率を上げる方が、昇給率を上げるよりは容易なことなのだ。なぜなら昇給率を上げるためには非常に多様な能力と勤労が必要なのに対し、運用収益率を上げるためにはポートフォリオを見直せばよいだけだから。(例えば銀行預金をちょっと振り替えるだけでよい)さて、運用収益率300%というのは300%の昇給率に相当するのだが、これは人間に可能なのだろうか?可能でなければ新人類の登場を意味すると言わざるを得ない。

2015.01.10

コメント(4)

-

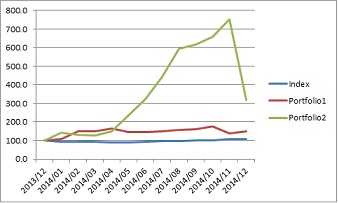

2014年の振り返り

年は明けてしまいましたが、2014年を振り返り。まず、使い続けているロジックが有効なものかを検証してみた。下図はロジックのうち2つだけを取り出し、2014年のバックテストを行った結果。条件としては月に1回だけポートフォリオをリバランスしていく、というもの。まずは継続使用はOK.(portfolio2の12月のパフォーマンスはすさまじいが・・)だが実際は恣意的に売買をしてしまうとどうしてもパフォーマンスが悪化する傾向にあるので、今年は極力マーケットは見ない、聞かない、触らないことを原則としたい。もう年間1億とは言わないんで、せめて5000万くらいは確実に取っていきたいものだ。

2015.01.04

コメント(4)

-

12月まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○7月:+330 ○8月:+760 ○9月:-690 ×10月:-520 ×11月:70 ○12月:-330 ×7勝5敗戦術的には負け・戦略的には微勝ちといったところ。だが総合的には解せぬ。戦術的な負けというのは予め決められた売買ルールを守れなかったこと。戦略的な勝ちというのは予め決めておいたアセットアロケーションをそれなりに守れたこと。まず、個人的には売買に対してあまり時間を割くべきではないと思っている。生産的でないからだ。一方で、システムトレードで全自動にすると有事の際に何が起こるのかわからない。よって今年の運用としてはシステムトレードはほとんど行わず、気絶投資法として、月に2~3回ポートフォリオをリバランスをするという売買ルールで行った。ただどうしてもロジック通りに行動ができず、大きく勝てたこともあったが、それ以上に大きく負けてしまった。アセットアロケーションについては低リスクの投資対象のロットを多めにしていたこと、余裕資金のみを投資に当てていたことで、大負けしてもそれなりに投資を楽しめた。とはいえもう少し勝ちたかった。月次勝率8割は超えて当然だと思ってたのに。まったく不可解也。さて。いよいよ2014年も終わり。ちょうど1世紀前は第一次世界大戦が勃発していた。今年1年がいかに平穏だったか。この平穏はあとどれだけ続くのだろう?

2014.12.31

コメント(0)

-

競馬で勝つのは難しかったorz

タイトル通り。どうも思うように勝てず。そして統計モデルを捨てることにした。くどいようだが、再びモデルリスクについて。モデルリスクは統計モデルを用いるに当たって最も推定が困難なリスクであることは散々説明したとおり。とはいえ、”事前の推定”は困難であっても”事後の検証”は容易である。有名なのはベイジアンであるが、事後の検証によると期待していたリターンを得られることが統計的困難らしいことがわかった。敢えていうなら、2013年までは非常にうまく予測ができていたが、2014年あたりからどうも勝率に陰りが見え、そして2014年後半からは優位な差が見られなくなってきている。もしかして、脱税で起訴された人を見て、競馬は統計モデルで勝てるのではないか、と思った人が大量に押し寄せたからではないかなあ、、、と、負け犬の遠吠え。まあ時間とお金は無駄になりましたが、久しぶりにいろんなプログラム言語を触れることができ、それはそれで楽しかったのでよしとしよう。

2014.12.28

コメント(3)

-

競馬で勝つのは難しい?(その2)

いよいよ今年最後の聖戦(競馬)が始まった。今日から明日にかけておよそ70レースが開催されることになる。自動売買モードをオンにしたので、あとは全力で気絶するのみである。さて、競馬で勝つ方法は主に2つあると考えている。が、それぞれには相応のリスクがあり、どのリスクを許容し、どれほどのリターンを期待できるのかというと中々難しいものがある。1.裁定取引で勝つ方法競馬のオッズと勝率を十分なデータを取得し、並べると綺麗な逆数の関係になる。これは群衆の叡智と呼ばれるものであり、みんなの意見を平均化したものは尤も正しい指標、と見なすことができる。一方、ミクロで見るとそのオッズも意外に乱れているものである。例えばある馬は馬連やワイドでは買われているが、3連単のとある組み合わせでは買われていない、等。その隙間をとるというもの。この方法のリスクは確率論的リスクのみが内在する。乱れているオッズというのは大抵人気が無い(オッズが高く勝率が低い)組み合わせであるので、その確率論的リスクは膨大だ。1年間に開催されるレース数がおよそ3000の中で、万馬券クラスに投資していくことの収益のボラティリティを考えるとなかなかのハイリスクではある。また、オッズに影響を与えないように投資をする必要があるため、投資ができる金額も大きくはできない。私が学生の時はこの方法を用いていたが、さすがにもうやる気はしない。2.統計モデルで勝つ方法ただいま採用しているのがこちら。統計モデルで優位なモデルを作成し、勝とうという途方もない試み。これには確率論的リスク、パラメータリスク、モデルリスクのあらゆるリスクが混在する。一方で、比較的低いオッズの馬にも投資ができるので、モデルの優位性さえ確保できれば収益は安定し、投資金額もそれなりに張れる。(はず)リスクの中でやっかいなのはモデルリスクである。これは似たようなことをやっている人がいるだけで、統計モデルの前提が変わってしまうこともあり、どれだけのリスク量があるのか判定するのは困難だ。同様のことはテクニカルトレード、システムトレードにも言える。○日平均やチャートの形等、特定のロジックで優位性が確認ができたとしても、それはあくまで「その優位性を確認されていない状態」を前提としているため、似たようなロジックを多くの人が用いてしまうとその前提は崩れることとなる。よってこれらの方法は大抵は長くは続かない。このリスクをなるべく抑えるにはどうしたらよいだろうか。検証を頻繁に行う、定性的な根拠を前提としたモデルを展開するべきで、かつモデルはなるべく簡素なものにする、等の方法があげられるが、これといった処方箋があるわけではない。

2014.12.27

コメント(0)

-

競馬で勝つのは難しい

開始早々ではありますが、中間報告。競馬のシステムを回してはいるが、どうもプラスになるような気配がしません。ここで改めて統計モデルについて振り返り、競馬で勝つことがいかに難しいかについて少々。まず、統計モデルについては一般に以下の3つの属性のエラーが内在されていると考えられる。1.確率的なエラーサイコロの例にとると、1が出る確率は必ずしも1/6とはかぎらない。10回振って1回も”1”が出ないときもある、そんなエラー2.パラメータに起因するエラー再びサイコロでいうところの1が出る確率が”1/6”というのが必ずしも正しくないというエラー。実際はサイコロが欠けていたり、過去の統計がたまたま”1/5”だったため、本来のパラメータとは異なる変数を使い続けている、というエラー。3.モデル自体のエラーサイコロの目が実は立方体でなかったり、カイジで使われていたようにすべての目が1でできていたり、そんな前提自体が覆すようなエラー。実際に用いる統計モデルにおいては1、2のエラーは試行回数を重ねればそれなりに収束していくものである。一方3のモデル自体のエラーについては試行回数により収束がしないのがやっかいである。そしてさらにエラーの方向は本来の期待値に向かう方向で調整される。競馬の場合、本来の期待値は75%なので、内在するモデルエラーが大きければ大きいほど、この75%の期待値に収束していってしまう。一方、”まともな投資”であれば期待値は100%を超えているはずなので、少々のモデルエラーは気にならないものである。だから普通の統計屋は競馬なんてやらない。が、だからこそ逆に勝機が見いだせるかも、と思ったのは驕りでしょうか。。。

2014.12.21

コメント(2)

-

11月まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○7月:+330 ○8月:+760 ○9月:-690 ×10月:-520 ×11月:70 ○7勝4敗作られた相場は非常にやりにくい。本来は株価はあるべき水準に落ち着くものだ。ここに作用される力は非常に弱い力だが方向は尤も確からしい。一方で作られた相場というのはノイズが非常に強く働く。ここに作用される力は非常に強い力が働くが方向が定まらない。であるからして、長期的には力は弱いが方向が確立した力に収斂するべきものが、ノイズが大きければ大きいほどその収斂速度は緩やかで不確実なものとなる。市場はすでに壊れて機能しなくなっており、もうね、、、やってらんねーと思う訳なんですよ。さて、話は変わって競馬。著しく多忙を極め、社畜自慢や寝てない報告はできるものの、自動売買の開発はなかなかできず、、遅かれながらようやく本日、中途半端ながら完成した。初日の成績ですが、発注がループ処理となってしまっており、かつ株式と違って発注の取り消しができなかったため、有り金全てを初レースにつっこんでしまいました。・・・そして外した。よって回収率は0%。痛い、、、とても痛い。

2014.11.30

コメント(3)

-

10月まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○7月:+330 ○8月:+760 ○9月:-690 ×10月:-520 ×6勝4敗月の前半は景気後退懸念により大やけどし、月の最終日には相場操縦にて大きくやられた。自分の投資スタンスは過去10年程度の統計分析を元にトレードしており、今回の相場操縦のデータは実質的に取り込めていない。もうね、、、いくら統計でグリグリやっても大人の都合で簡単に前提が壊れる舞台を対象にするのもさすがに疲れてきた。。もっと純粋に統計のグリグリだけで勝負ができる対象がないものだろうか??ということで一候補として競馬でもやってみようかな、、と思うに至った。データも十分取得ができ、試行回数も十分こなせるので確率的な収束も享受できる。そして今ではPC上ですべてができるので完全自動化させることも可能だ。さくっと作った売買モデルでは期待値120%まで出すことができそうだ。これを一つのポートフォリオに組み込むのもありかな、と思う。平日だけでなく休日も博打というのはどうかと思うが、リスク分散と確率統計の実験のためということで。。。

2014.11.03

コメント(0)

-

9月まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○7月:+330 ○8月:+760 ○9月:-690 ×6勝3敗。さらば、勝率8割。日経平均が高値を更新している中、この有様・・・orz経済環境が上向くか下向くかに従うよりは自分のモデルに近づくか遠ざかるかに賭けた結果、この有様・・・○| ̄|_ いろいろ検証したいことも多々ありますが、とにかく時間がない。ストレスは有り余り。じっくり吟味するわけにもいかず、一旦危険なポジションを損切り。すべては生き残るために!

2014.10.02

コメント(2)

-

月間まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○7月:+330 ○8月:+760 ○6勝2敗。理論値である月間勝率8割まであと少し!?今月からプットを買いつづけることにしたことにより収益性が上がった。プットの買いは保険なので収益は悪化させるのであるが、他のアセットでリスクテイクができるため、ポートフォリオ全体の収益性では向上させることができる。今回は具体的なオプションの活用法を少々。なお、オプションの”買い”は期待値では負けるのは明かなので、効用で勝つ方法について考察する。例題として、ある価格1のオプションがあり、インデックスX%の下落に対し、100になることがわかっているものとする。このオプションを買うに値するxの値を求める。まず、オプションの”買い”の原価率=(1-営業利益率)は前回の分析より概ね90%程度であることがわかる。よって、100になる確率をp,0になる確率を1-pと置くと、1*0.9(原価率)=100*p+0*(1-p)より、p=0.9%となることがわかる。つぎにx%の下落が起こった場合、100の資金で100*1/(1-x%)の活用が可能となるため、オプションの効用価値は100*1/(1-x%)*0.9% となる。これが当初のオプション価格である1を超えるxの値はx>=11.1・・%と求まる。以上、オプションの買いに当たっては、”原価率”とストレスシナリオ”下落率”が実現したときのオプション価格の”倍率”の3つのパラメータを見ていけばよいことがわかる。少なくとも現状では買うに値するオプションはあちこち転がっている。オプションだけでは食っていけないが、他のアセットと合わせて考えると新たな可能性も広がってくるものだ。

2014.08.31

コメント(0)

-

8月まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○7月:+330 ○オプションをやめてから収益が安定してきた。最近ではオプション(プット)は売るものではなく買うものとさえ思うに至っている。オプションの売り手の論理であるのはオプションの”売り”は期待値がプラスであることだ。一方、買い手の論理はヘッジである。リーマンショックしかり、大震災しかり、株価がとても安くなったときに追証にあって泣く泣く割安の株式を手放すのはとてもつらいものである。今日はヘッジの効果について考察を少々。まず、ヘッジ効果を考えるにあたって、株価の水準を価値の目安とする。例えば日経平均が15,000円のときの1円と10,000円のときの1円では、同じ1円であっても価値は異なろう。以上の前提におくとオプションの価格の理論式は以下のように修正される。(通常のoption価格の理論式)∫f(x)*max(k-x,0) =プットオプションの価格(フライパン流 インチキ価格の理論式)∫f(x)*max(k-x,0)*S/x =プットオプションの価格f(x):株価xの確率密度k:権利行使価格S:現在の株価S/xがヘッジの効用と言えよう。これは計算してみるとわかるのだが、プットの買いはそこそこ割にあうのだ。特にいまのようにIVが低くなっているときは非常に面白い。

2014.08.03

コメント(2)

-

ファイナルファンタジー

VIXには2つの世界が存在する。1つは平和と怠慢が支配する「光の世界」もう一つは混沌と殺戮が支配する「闇の世界」まずは下のグラフを参照いただきたい。これはあるVIX値の状態が将来どれほどの値で推移していくかを示したものだ。この表からわかることとして、概ねVIXの値が15程度の状態が「光の世界」である。そしてVIXの値が20を上回ってくると「闇の世界」に推移することになる。そしていまはいわずもがな、「光の世界」だ。しかし光があるところには闇もまたある。やがて訪れる闇の世界を切り裂いたものが次の時代の覇王となろう。そして闇の世界において再び光の戦士が生まれ・・・・・・タイトルに続く。

2014.07.03

コメント(0)

-

月間まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○6月:+1110 ○地合がよかったからなのか、オプションを封印したからなのか収支が好転してきた。ようやく時給的にも精神的苦痛的も報われる。さて、今日はオプションを封印するにあたっての苦悩について述べる。まず、以下のグラフを見て欲しい。これはオプションを売るという商売を考えた際の利益率(=プレミアム/支払-1)の推移である。オプションを売るという商売というのはオプションをショート(売上)し、株価が動かないようにひたすら祈るというお仕事です。(祈るという非科学的な手法がいやならばひたすら先物でヘッジしてもよい。ただ、理論上は同じ結果にはなる。)株価が動けば動くほど支払も大きくなるわけだが、概ね10%弱の利益が得られることがわかる。ここで利益率について言えば製造業の利益率は平均4%、卸売業は2%、飲食業は8%ほどが平均のようである。http://www.meti.go.jp/statistics/tyo/syokozi/result-2/h2c6klaj.htmlつまり10%の利益率をたたき出せるとうのはビジネスとしては”勝ち組”なのだ。このビジネスを弱小個人がお祈りするノウハウさえ習得できば手がけられるというのは実に魅力的なことである。多くの諭吉達が犠牲になったことにより、このビジネスを捨てざるを得ない状況に追い込まれたというのは実につらいが必要不可欠な決断であった。「泣いてプットを斬る」

2014.07.01

コメント(4)

-

5月まとめ

月間まとめ。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○5月:+600 ○ようやくプラス圏。時給としてもようやく報われた。なにも考えていなければもうちょっと勝てたのだけど、ついつい「自分が勝てるのはおかしい」と考えてしまい、身を引いた。行動ファイナンス的にもその行動は不正解。負けているときこそさっさと身を引くべきで、勝っているときはそのまま継続するのが正解。そんなわけで、よけいなことを考えないよう1ヶ月に一回ポチる作業すらオート化しようかと思う。開発に数時間かかるとして、1年くらい運用すれば時給的にも元はとれるでしょう。それとは別にアルゴリズムについては結構本気で取り組んでいる。が、世界を支配するまでは機密にしておくこととする。

2014.05.31

コメント(2)

-

4月まとめ & アルゴリズムとオプション

しばし間を置いてしまいましたが、月末基準です。1月:-20 ×2月:+430 ○3月:-550 ×4月:+130 ○なんとか今月はプラス。でも今年に入ってからはまだマイナス。時間使ってリスク背負ったあげくお金まで失ってしまうなんて・・・なにやってんの?さて。今日はアルゴリズムの今後の活用法について。まず、アルゴリズムで世界を支配する、というのはそれほど突拍子のあることでもない。というのも50年以上も前にフォン・ノイマンがあらゆる情報は数値化できることを証明しており、どんなに抽象的・複雑な情報あっても理論上はコード上で書くことは可能と言えよう。ただ、そうはいっても対象、あるいはユーザーによっては得意不得意があるわけで。私自信が使用するにあたっては以下の要件が必要となっている。A:なるべく定量化が容易なものであることB:試行回数を十分行うことができるものであることオプションについて言えば、価格の動きはブラックショールズに基づくグリークスで定量的に表現できることからAの要件は満たす。では、Bの要件はどうなのでしょうか?繰り返しとなりますが、オプションの醍醐味はガンマとセータの殴り合いです。(それ以外の要素であるデルタを取っていこうとするならば先物でよいわけだし、スプレッドを取っていこうとするならばロジック的に単純すぎるため、高速取引には勝てるわけないのです。)そのガンマとセータの殴り合いはつきつめれば変動要素であるパラメータは一つしかない、ということになります。この1つのパラメータを予想するというのは試行回数について1回しか試せないわけなのでBの要件を満たさない。もしくは毎月SQ時にクローズすることを利用することで、試行回数を増やすことができるという意見もあるかもしれない。これについてですが、そもそもガンマの分散は発散するため、試行回数を増やせば増やすほど破産確率が増加してしまうというな残念な結末になってしまうと思うわけです。つまりオプションというのは一見アルゴリムと相性がよいように見えても、実は活用しずらいのではないかというのが損を出し続けながら行き着いた教訓なのであります。・・・と、前置きが長くなりましたので今後のアルゴリズムの活用法についてまた後日。

2014.05.02

コメント(1)

-

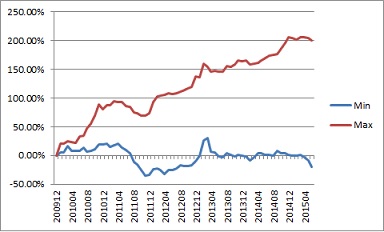

アルゴリズムで世界を支配する

いい加減、中二病は卒業しましょう。元ネタはこちら↓。【楽天ブックスなら送料無料】アルゴリズムが世界を支配する [...価格:1,728円(税込、送料込)従来、人間の職人芸と言われている領域がコンピュータによるアルゴリズムによって代用可能、あるいはうまくやってのけることが次々と明らかになっている。チェス、将棋しかり。ヒットを生み出す作曲しかり。医師が行う患者の診察しかり。そしてトレーディングしかり。トレーディングについて補足すると、アルゴリズムにより浸食されている領域は高速トレーディングの分野である。理屈としては勝率50%を上回るトレーディングをひたすら繰り返すことにより確率を収束させ、勝利を確実なものとする。スイングについては試行回数が限られているため、その限りではないが、個人的にはアルゴリズムによってどこまでパフォーマンスが上げられるか非常に興味を覚えた。以下のグラフは自分が今週末、作り込んでいたアルゴリズムのパフォーマンスだ。対象は株式のみ。ロング用・ショート用のアルゴリズムをそれぞれ作成してみた。個人的にはなかなかよいものが作れたと思っている。従来のシステムトレードとなにが違うのかといえば、デイトレ用ではなくスイング用としか言えませんが、さすがにこれで勝てなければ、株やめて作曲家になるわ(笑)

2014.04.27

コメント(4)

-

3月まとめ & 失敗の本質

まずは2月の損益から1月:-20 ×2月:+430 ○3月:-550 ×なんと、大敗北。通算1勝2敗。うう・・・胃が痛い。損失の要因としては主に2つ。・オプションでSQ、SS勝負をしてしまったこと・数年ぶりにつきあいで引き受けたIPO2件が2件とも公募大幅割れしてしまったことただ、これらは起こるべくして起こったものであり、失敗の本質は別のところにあるように思える。以下、個人的に相場が難局化した2006年以降の投資収益をまとめてみた。2006-2013年までの投資収益を100としたときの内訳。株:115 (年単位 7勝1敗)投資信託orPO,IPO:13(年単位 5勝1敗)デリバティブ・FX :-29(年単位 4勝3敗)全体としては株で稼いでいた収益をデリバティブやFXで失っていたという構図。またここでは表示していないが、PO,IPOに関しては証券会社毎の差があまりにも大きかった。いままで多角化経営でいろいろ手を出してきてはいましたが、ここまで明かな結果がでていたとなると、「選択と集中」に舵取りをせざるを得まい。「オプションはもう金輪際やりません。」「IPOに関してもここまで損をさせた証券会社とは二度とつきあうことはしません。」ちょっといまから口座解約してくるわ。

2014.04.01

コメント(0)

-

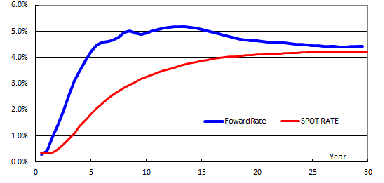

2月まとめ & 正しい債券投資の考え方

まずは2月の損益から1月:-20 ×2月:+430 ○通算1勝1敗・・・いまいち安定しないね。さて、今回は債券の考え方でも簡単に。債券市場は非常に膨大なマーケットだ。国の借金が1000兆に達していることから、それがなにかしらの形で流通しているのは想像に難くないことでしょう。また、債券市場は一般的に機関投資家というプロが参戦するマーケットである。とはいってもその市場が効率的であるかと言えば全くそんなことはない。↓以下の図は米国債のイールドカーブ(金利を残存期間でプロットしたもの)だ。例えば10年国債の投資を考えた場合、よく新聞に出ている日本国債10年の金利=0.6% という数字を素直にとらえるのは正しくない。この数字はスポットレート(spot rate)といわれる物で、10年間適用される平均の金利である。そうではなく10年国債に投資をするということは10年後の金利を予想しにいっているわけなので、10年後の金利水準を見るべきである。これがフォワードレートである。上図のイールドカーブを見る限り、フォワードレード(forward rate)の市場は実に歪んでいることがわかる。一般的に残存期間が長くなれば長くなるほど、将来の不確実性が伴うため、金利も高くなるはずである。であるのにも関わらず、フォワードレートで歪みがでるのはどういう理屈だろう??いろいろ考えた結果、自分が出した結論は多くの債券プレーヤーは元をたどればサラリーマンが売買している「下手な投資家」だということだ。自分の仮定が正しければ、マーケットで勝つことができるはずだが、本当だろうか??なお、フォワードレートの基本的な考え方、計算の仕方が知りたい方は↓をご参考に。【送料無料】新・証券投資論(1)...

2014.03.01

コメント(1)

-

それでも太陽光はすばらしい。

太陽光は調べれば調べるほどすばらしい。太陽光は狭義の永久機関であり、作れば作るほど人類が幸せになるというのは以前書いた。一方で設置コストが高いことがネックとなっているが、近々高コストも解消するのではないかと思われる。個人的な勝手な推測では10年後、太陽光の単価は1/4となると見ている。まず、現況では太陽光の発電コストは1kwあたりおよそ27円と試算されており、それに一定の利潤を加算した金額36円を全量買い取りの水準と設定している。コストについては大雑把に言うと、以下のパラメータによって決定される。コスト=「システム単価」×「設備利用率」「システム単価」というのはいわば、太陽光パネルや付帯設備の価格であり、「設備利用率」というのはパネルに届いた太陽光エネルギーからどれだけ使用できるエネルギーに変換できるかを表す。システム単価について言えば、近い将来太陽光先進国であるドイツの事例を参考にできる。ドイツの太陽光の導入費用は日本の半分以下だ。このコストの差異は技術的な問題ではなく、規模の経済に起因するマーケティングの問題であるので、差異の解消はたやすい。近い将来日本のシステム単価は半分にはなるであろう。設備効率について言えば、現在は12%と試算されている効率性について、NEDOによると2020年までに25%を目指すとされている。(参照:http://www.nedo.go.jp/content/100086787.pdf)以上、近い将来これらの各変数がウォーズマン理論 掛け算の効果で効いてくるので、冒頭の主張通り、10年後の1/4のコストで発電が可能であると見なすことができ、化石燃料よりも安く発電ができる。全量買い取りの制度を利用すれば6.5円(=27円/4)のコストで36円の売電も可能だ。・・・とはいっても現実は冷淡だ。土地がなかなか手に入れることができなかったり、農地転用が許可されなかったり、いざ設置しようとしても電力会社の受入キャパシティを超えてるからといってつっぱねられたり。。。早くに取りかかった方が当然先行者利益を得ることができるが、不確実性のリスクを伴う。ハイリスク・ハイリターンの原則は太陽光においても当然適用されている。

2014.02.26

コメント(0)

-

1月まとめとパフォーマンスの計量化について

まずは2014年1月の収益から1月:-20 ×いきなり負け越しからスタート。上げ相場のときに大して勝てず、下げ相場のときにはしっかり負ける自分のポートフォリオは一体なんなのでしょうか?アイデアを集約し、モデルに落とし込み、システムを実装し、投資するのはそれなりに時間と度胸がかかる作業だ。時間を注ぎ込むだけならず、とりたくないリスクまで背負い、あげくお金まで失ってしまう行動ってなんなのでしょうか?あまり考えすぎると頭がおかしくなりますので、この辺にしておく。さて。るぴんさんからの質問がなかなか面白かったので、簡単に自分の考えをまとめてみました。----------------------------------------------1、コスト以上にエッジのあるシステムを複数つくる。2、マーティンゲールさんが定義する、リターン/リスク(下方ファットテール)が最高になるようにMPTでポートフォリオを組む。という感じなのかな、と思いました。そこで質問なのですが、MPTにこだわる理由はなぜですか。-------------------------------------------------まず、1について。コストについては 「時間+投資コスト+苦痛-快楽」と定義しておきます。 自分の場合アルゴリズムについては一つ一つ吟味して作るようにしております。最も人工知能も発達しておりますので、データをつめこんで、ガラガラ・ポンとアルゴリズムを複数作るのもありだとは思います。ただ、私自身、アルゴリズムを考えるのは大好きなので、コストの大部分は快楽によって消すことができます。ですので自作することについては比較的コストは安く仕上げることができる、というのが採用の理由です。加えて、長期間有効なアルゴリズムには必ず理由があります。アルゴリズムは長く使用したほうが実質コストが安くつきますので、そのために個々のアルゴリズムについては因果関係をもたせ長期間使用したい、というのも自作する理由の一つです。次に、2についてですが、一つの理由としましては方針を策定するのに便利だからです。複数のアルゴリズムを運用する場合、どのアルゴリズムにいくら配布するのか、どれくらいの損失を覚悟しておけばよいのか、を事前に知っておくことは覚悟の面でも効率の面でも有効です。この効率性の追求は非常に少ないコスト(時間)で効果を高めることができるのが採択理由です。もっとも効率性といいましてもさまざまな尺度やブレがあるわけですので、必ずしも最適値を求めにいっているわけではなく、若干のあいまいさは当然許容しております。次の理由としましては、検証に有用だからです。もしアルゴリズムが有効でなくなったら損益の見込みが崩れていきます。リスクとリターンの予測と結果の比較をすることで、アルゴリズム個々の有効性を検証することができる、というのが理由です。もちろん検証には定量的だけではなく、定性的な側面もかかせませんが。

2014.02.01

コメント(1)

-

太陽光はいかがでしょう?

本来はこのブログで書く内容でもないですが、臨時的に。昨年より太陽光を取り組んでいた。調べれば調べるほど太陽光は素晴らしい。太陽光は設備を作り出すエネルギーよりも生産するエネルギーの方が大きい。つまり、太陽光とは狭義の永久機関なのだ。永久機関とは長年の人類の理想でした。歴史をさかのぼれば人類はエネルギーのために多くの血を流してきました。第二次世界大戦における太平洋戦争、独ソ戦の発端は石油の欠乏によるところが大きい。アメリカが北朝鮮よりも中東に干渉することも石油の存在が大きい。・・・というわけなので、太陽光は平和への架け橋である。そんな太陽光設備であるが、実は最近作りすぎてしまって困っている。(笑)ポートフォリオはバランスよく配分するべきで、太陽光ばかりに偏るのはちょっと問題である。ということで、太陽光のすばらしさに共感している方がいましたら、参画しませんか?発電については国の制度に沿って固定価格で買い取ってもらうことができ、かつ事故については保証&保険でリスクは完全にブロックされております。いわば空室のない不動産投資をイメージしてもらえればそれほど間違っておりません。私を通して購入するメリットとして・スケールメリットを生かし、業者をずいぶん泣かせてきたので、普通に購入するよりも安いです。(表面利回りは13%くらい)・スケールメリットを生かした管理・メンテが行えるので、基本的に安い価格でおまかせできます。・買取価格は期間限定の36円/kw に間に合わせてあります。もし興味ある方がございましたなら↓コメントに連絡先を記入していただければ具体的な資料をお送り致します。

2014.01.26

コメント(1)

-

2014年の投資方針

あけましておめでとうございます。2014年の方針を簡単に。まず、ポートフォリオは多様であったほうがよい。投機ならばいかに勝つことが大事かもしれないが、投資であればいかに負けないかを念頭に置くべきである。多様なポートフォリオは収益を安定させるとともに、悪魔の一撃を抑えることができる。一方でデメリットもありうる。多様なポートフォリオを管理できるだけの時間的コスト、各情報を捌いていけるだけの気力が制約となる。これらのメリット・デメリットを総合し、以下の各投資対象と制約条件を考えながら最適なポートフォリオをコントロールしていくことを心掛けたい。■株式まず、日経は明らかに割高だ。世界の株式指数と比べて、配当利回りが低く、PERが高い日本株を買う合理的な理由が見当たらないと思う。アベノミクスだかなんだか知りませんが、低成長の要因といわれている少子高齢化、年功列による企業構造、高い人件費等、根本的な解決には至っていないのに・・。ということで今年もニュースをチェックし、アービトラージを狙った取引を中心とする予定だ。■デリバティブこれを読む度に骨の髄まで凍り付く。これはFXによるものだが、レバレッジをかける以上、デリバティブも同様のことが起こりうる。・・っていうか、体験した。だから例え100%勝てることが歴史により証明されようとも、いつ何時黒い白鳥が現れかもしれないと考えると投資資金を増やすことはできないだろう。■太陽光・ビットコイン・非上場株等昨年から動き、徐々に成果がでてきた。時間的余裕がどれだけあるか、どれだけ効率よく捌けるかにより、投資金額はおのずと決まる。■自己投資いわゆる勉強。いままで数々の投資アイデアを考えてきたが、その大半は勉強をしている過程で思いついたものだ。おそらく勉強をしないかぎりいずれアイデアは枯れる。去年はほとんど勉強に時間を割けなかったが、今年はなんとか確保していきたいものだ。

2014.01.05

コメント(0)

-

2013年まとめ

ようやくさきほど溜まるに溜まっていた論文をやっつけまして、なんとか無事年を越せそうです。ということで、今年1年間の成績から。2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●7月:+1280 ○8月:-120 ●9月:+640 ○10月:+530 ○11月:+820 ○12月:+880 ○通算:7勝5敗。「株は上がるか下がるかわからないもの」というスタンスを固持したままであったため、今年の株高の波にはいまいち乗れず。利益の1/3は株から得たものであるが、残りの2/3はデリバティブから。巨人兵↓の活用方法が徐々にわかってきたのが、利益に貢献した。反省点は多々ありますが、反省している間に年が変わりそうですので、一旦報告のみ。今後の課題、研究の方向性についてはまた年明けにでもじっくり考えます。それではギリギリになりましたが、よいお年を。

2013.12.31

コメント(0)

-

11月まとめ

かなり惰性になってきましたが、今月分を追加。2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●7月:+1280 ○8月:-120 ●9月:+640 ○10月:+530 ○11月:+820 ○まもなく今年も終わりますが、反省点として。当初、わざわざ収支を公開することで、リスクコントロールをしっかりすること、一定のプレッシャーのもと投資と向き合う時間と意識を高くもつことでありました。まず、リスクコントロールをきちんとやる、ということについては一定の効果があったと思う。例えば収支の不安定さを考えたらオプションはやるべきではなかったし、実際4月に大きな損失を被って以来、取引を自制できたのはブログのおかげだったと思う。次に投資にかける情熱についてであるが、まず投資パフォーマンスとかける時間について。日常的に発生するニュース・動向やアイデア等について、投資判断の情報としては以下の4つのパターンに分類できる。A:判断が不可能なもので、勝つか負けるかわからないもの。B:判断が可能なもので、勝つか負けるかわからないもの。C:判断が不可能なもので、勝つか負けるかわかるもの。D:判断が可能なもので、勝つか負けるかわかるもの。このうち、価値のあるものは当然「D」の情報だけである。ここで、判断可能な領域を増やすこと(C→D)、判断の正確性を高めること(B→D)により価値の高い「D」の情報を増やすことができる。つまり、より情報を取得するために時間をかけ、より正確に判断ができるよう分析し、センスを磨くことは投資パフォーマンスの向上につながる。今年についてはこれらの鍛錬がいまいちであったのは大きく反省するべきところだ。今年は残すところ1ヶ月となりました。去年のパフォーマンス、今年の目標を超えるのは絶望的にはなりましたが、最後までがんばります。

2013.12.01

コメント(0)

-

10月まとめ

気がついたら10月が終わっていました。いつものごとく仕事が炎上し、もうなにやってたのかホントわかんない。毎日システムが自動ではき出す運用レポートもどきをチラ見する以外は口座はたぶん2~3回開いただけ。うち1回は月次損益の確認。そして結果↓2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●7月:+1280 ○8月:-120 ●9月:+640 ○10月:+530 ○ようやく半年ぶりにハイウォーターマークを更新。月次勝率も5割まで回復したことになる。ただ、将来の運用については非常に懸念している。企業にとって資本の余剰がないと新規事業の創出やプロセスの改善を図ることが難しいように、投資家にとって時間の余剰がないと新たな投資理論の構築や戦略の高度化が図れないからだ。投資の環境変化は非常に早く、環境に適合しない投資家は淘汰されていくのは自然の理である。この自然の理の一端に触れることができるというのも興味深いことではあるが、できることなら抗ってみたいものだ。

2013.11.02

コメント(1)

-

9月まとめ

2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●7月:+1280 ○8月:-120 ●9月:+640 ○昨日まで圧勝してたが最終日で大きく削られた。そしてただいまアメリカ市場は暴落中・・・あとはわかるな?

2013.09.30

コメント(2)

-

べき乗の法則

なんとなくパラパラ読んでいたら長年疑問に思っていたことがようやく解決されました。いまのうちに備忘録しておきます。大地震が起こる確率、各都市の人口の分布、戦争の規模、株価の暴騰、富の分布・・等現実世界においてはイベントの出現頻度と規模の関係は”べき乗分布”で表現できるものが多い。ではなぜべき乗分布か?ということになると、モデルを使ったアプローチによる説明は多々あったものの、数学的にカチッとした証明を見ることがなく、↓この本は夜を徹して読むための十分な動機になり得た。《期間限定》 ★全品【ポイント2倍】 ★1,500円以上購...価格:5,040円(税込、送料込)まず、サイコロを何回か投げたときに出る目の数、といった各事象がそれぞれランダムに発生する場合、これは正規分布に従う。正規分布は扱いやすさと汎用性に富み、統計学上のセントラクドクマに位置していると言ってもよいが、この分布の導入となっている中心極限定理にはやや強い仮定を置いている。・分散が有限であること、加えて高次のモーメントが一定の条件で収束すること。・各事象が独立であること。これに対し、より一般的な条件でも成り立つよう、中心極限定理での仮定を弱めた導入過程を用いる。具体的には・・・。各モーメントの発散を許容するよう、かつ各変数間の相関を保存するよう、フーリエ変換を用いて式変形をする。結果導かれる分布はLevy分布と言われ、上述の正規分布もLevy分布の一部である。つまり、現実世界はより一般的にはLevy分布で説明することが正当であり、正規分布というのはある特定の条件下での説明にすぎないわけである。Levy分布の特徴として、大きな外れ値では頻度と規模がべき乗則の関係になることを示唆している。べき乗則は通常のランダム性から導かれる分布(指数分布)よりも収束が緩やかであり、これは想定外のことが発生する確率が予想以上に多いことを示唆する。多額の富を得ることも想像以上に容易なことであるし、それを失うことも想像以上にあっけないものである。世界は予想以上に残酷で希望に満ちているわけだが、それに対し人間の意思はどれほど意味のあるものとなり得るのか、もう少し研究してみる。

2013.09.23

コメント(0)

-

8月まとめ

また負けたんでモチベーションさがるわー。2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●7月:+1280 ○8月:-120 ●これにて3勝5敗。確率的には勝率80%で収束するはずだったんだけど、おっかしーな。。歳のせいか、暑さのせいか、ただひたすら疲れていた。人間が特定の事柄に集中するには限界があるようでして、今の仕事と投資の研究では”Excel”という点で共通しており、もう仕事で消耗しすぎて投資で目立った成果をあげられませんでした。さて、そんなときは気分転換に他のジャンルの勉強をしてみたい。いま自分の中で一番興味があるのは”貿易”だ。貿易がもたらす人類の幸福への影響は全く計り知れない。・・・とにかく人類の幸福を願うならもっと貿易について学ぶべきでしょう。いろいろネットや人づてに調査してみましたが、資格の勉強に沿って学ぶと一通りのことがコンパクトに整理されており、理解しやすい。【送料無料】サクッとわかる貿易実...価格:1,680円(税込、送料込)

2013.09.01

コメント(3)

-

7月まとめ

3歩進んで2歩戻る、2歩進んで3歩戻る。。どっちだろ。2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●7月:+1280 ○ともかくこれで3勝4敗。7月の勝因としてはとにかくリスキーな投資、収益性の低い投資を避け、確実に稼げるような投資手法で利益を積み上げていけた。これは今月はたまたまアービトラージをガッツリとれる機会に恵まれたからこそできたことなので、言ってみればボーナスステージであった。もちろん次はない。さて、8月からはまた市場の荒波に放り出されるわけですが、基本アービトラージなんてほとんどないわけで、投資の選択はどんなリスクをとるか、なんですよね。市場環境が好転するか賭ける、業績やイベントに対して賭ける、値動きのレンジに賭ける、、いろいろあると思う。私が数々試みて行き着いたのは、”相関、法則性が一定に落ち着くことに賭ける”ことである。やはりこの世界の法則はなんだかんだいって、本来あるべき状態を保つように組み立てられていて、時折乱れもするがいずれは元の状態に回帰する、という力が働いているわけである。これはエントロピーに起因し、そのために我々はエネルギーや労働力を割いて、わずかながらの希望を叶えているのである。もちろん、その法則を利用すること自体も世界の法則に組み込まれているわけで、私が自動売買プログラムをガリガリ書くのもわずかながらの希望を実現するための必要な対価であり、その行為自体により多少世界構造が変わっても”いずれはあるべき状態に収束する”という絶対的な法則になんら影響を与えるものではない。

2013.08.01

コメント(0)

-

6月まとめ

大幅な負け越し。980歩戻る2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●6月:-980 ●なんとついに2勝4敗。原因を改めて振り返ると。。1.オプションから撤退したことにより、余ったリスクリソースを他に転用した。2.各投資対象、ストラテジーには一定の相関関係を前提していたが、その相関関係がおかしくなっていた。1については、よーするに他の投資対象で思いっきりリスクを取って思いっきり負けた。これとか↓巨神兵を蘇らせるにはまだ早すぎたんだ・・・腐ってやがる。2については例えば株価が下がると、債券は上がる(金利は低下する)みたく、一定の前提を置いていたわけだが、これらの各相関関係が乱れ始めた。相関関係の乱れはとくに兆候が見られないため、原因が特定しにくい。普段、なんとなくプラスになったりマイナスになったりするものが、ある時期から蝕まれたようにマイナスが累積されていった。統計屋はある程度のサンプルがないことには判断するのが難しいため、このような局面でやられることは致し方ないところでもある。さて、今後どうするか。そもそもある程度のリスクを取って、かつ時間をかけて投資を行っているわけだから、月単位でのマイナスは許されるべきではないし、ましてや年単位でのマイナスなぞ絶対に許されない。まずはシステムが乱立していて、わけがわからなくなってしまったことに原因があるようなので、成績のふるわないストラテジーについてリストラすることから着手することとする。リストラは本来は最も簡単で、最も効果のある再生法だ。

2013.06.30

コメント(1)

-

統計学が最強の学問である

統計学が最強の学問である 西内啓 ダイヤモンド社なんともえらそうなタイトルである。そもそもなにをもって最強だと言いたいのか。自分なりの解釈では「比較的短期間にわたる物事の意思決定の判断材料」としては統計学は最強だと言えると思う。そしてそれはビジネスを行う上では非常に重要な要素となってきている。かくいう自分も学生時代、当初は物理学を専攻していたが、やがて統計学の有用さに魅せられ大学院では応用数学として統計学に専攻をシフトした。あくまでビジネス上の判断だけするのであれば、統計学を専攻した人の卒業後10年の平均年収は物理学を専攻した人の平均年収の約2倍である。そして皮肉なことに”偏差値”では物理学の方が圧倒的に難易度が高い。この歪みをアービトラージとしてとっていくか、一つの傾向として見るかは単なる価値観の違いである。さて、話を投資に戻す。勝率8割を想定していた投資システムのパフォーマンスが2勝3敗であった。勝率の前提はどれほど確からしいか検証してみよう。まず、勝率8割の根拠であるが、それぞれ独立して勝率7割のシステムを3つ組み合わせれば作ることができる。それぞれ3つのシステムが、勝×3 となり、トータルで勝つ確率は34%勝×2・負×1 となり、トータルで勝つ確率は44%勝×1・負×2 となり、トータルで負ける確率は19%負×3 となり、トータルで負ける確率は3%以上、トータルで勝つ確率の合計は78%と、個々で勝負した場合の7割の勝率を高めることができる。自分がシステム開発にリソースを削いでいるのもそのためだ。次に、勝率8割の前提の検証であるが、これについてはベイズ統計を使う。仮に勝率8割とした場合であった場合、結果だけ書くと5勝0敗となる確率は33%4勝1敗となる確率は41%3勝2敗となる確率は21%2勝3敗となる確率は5%1勝4敗となる確率は0.6%0勝5敗となる確率は0.03%となっており、2勝3敗となる確率は、、、まあ、起こりえるかなと。来月も負け越すようだったなら本気で考えないといけないのだろうけど。

2013.06.02

コメント(0)

-

5月まとめ

200の喪失2013年1月:+2400 ○2月:-600 ●3月:+1700 ○4月:-1050 ●5月:-200 ●ついに、月単位で2勝3敗の負け越しに至れり。今月の負けの原因としてはココロが折れて暴落前に売りポジションを手じまってしまったことであるわけだが、こればかりは性根を叩き直すしかない。が、当初の前提は月単位の勝率は8割になる予定であったが、そもそもその前提を疑うべきであろうか?

2013.06.02

コメント(1)

-

敗戦

昭和16年夏の敗戦 (中公文庫) (文庫) / 猪瀬直樹昭和16年夏、太平洋戦争を始める前、総力戦研究所において、戦争を回避することができるか否か、戦争が起こったときにどのような結末になるのか、徹底的にシミュレーションを行った。結論としては日本の必敗。一方で戦争を回避するためには条件が過酷すぎた。さて、これに付随して今回の株価の暴落に際して実感したことといえば、たとえシミュレーションの結果が悪くとも、シミュレーションにしたがってワーストケースを回避する行動に移すのはかなり困難だということだ。日経平均が暴落する2日前の2013年5月21日(火)、自分は売りポジを始末した。シミュレーション上は暴落するときに耐えきれないことも当然承知していた。コンピュータで行う計算に基づく行動よりも、日々考えている自分の行動の方が正しいと思ったり、過去20年で見られた傾向よりごく短期間から観測される傾向の方を優先したり、さまざまな楽観、邪念が物事を都合のいいようにねじ曲げていくのである。ただ、一方でこれらの主観がなければ、期待値がマイナスでも希に得られる幸運もないわけで、つまり人類が発見してきた数々のイノベーションもなかったであろうし、自分の積もりに積もった累損を解消することもないわけである。だから今後は長い年月をかけてこれまでの損失を解消していくか、デリバティブを使って幸運にかけるかの二択であり、この週末シミュレーションを重ね、その結果を基にした結論がようやく出つつある。

2013.05.26

コメント(0)

-

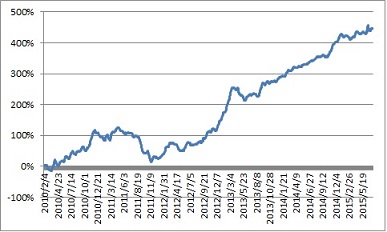

大敗北

またもやこんな誰でも勝てる相場で大敗北を喫したので、戒めのためにも書き込み。まず、4月にオプションでやられた。当初は、、、オプションなぞ所詮四天王最弱と思っていたところでもあり。そのうち挽回ができるだろうと思っていたところでもあり。そして今回。株式の空売りでとうとう耐えきれなくなり、降参。PERで見る限り、日本は世界の株式でもぶっちぎりの割高とか、購買力でみるかぎりいまの為替は円安すぎるとか、日本の失われた20年の原因は組織構造の問題であって、為替の問題ではなくアベノミクスではなにも解決されていないとか、、、そんなの一切関係なかった。上がるときはどんなクソ株でも上がる、むしろクソ株ほど上がる。はっきりいって、自分だけが正しくて世界が間違っていると今でも思ってるが、さすがに現実を直視せざるを得ない状況に追い詰められたことはたしかだ。というわけで、そろそろ次のカードを切っていくことを決断する。まずはトラックレコードとしての資産推移をみてほしい。↓月単位では無敗であり、1年で平均して約70倍ほどに資産が膨張する。これはアルテマウエポン(仮)と言われている伝説のストラテジーであるが、正直自分でもこれを使用するのは躊躇していた。やがては世界を飲み込み、宇宙の法則をもねじまげてしまうことになるであろう。もしかするとその前にこのストラテジーを巡って世界大戦が繰り広げるかもしれない。だからこそ自制の精神と世界平和を忘れないよう、このストラテジーを節度をもって使用していこうと思う。

2013.05.21

コメント(0)

-

4月まとめ

-1050万こんな誰でも勝てる相場で、どうやったら損出来るんですか?今月の敗因は一つ、黒田のアナザーディメンションですっ飛ばされた。もうこれでオプションと決別する決心がついたわけで。今後、大損することも、追証で催促されることも、口座残高が債務超過となって深夜にガンガン電話鳴らされることも二度とないであろう。それではなぜいままでオプションをやり続けたのか、というとポートフォリオマネジメントから見てオプションという事業は重要だったのだ。まず、事業の特性については「成長率」と、「シェア」によって以下の4つのタイプに分類される。成長率が高いが、シェアが低い →問題児成長率が高く、シェアが安定している→スター成長率が低く、シェアが安定している→金のなる木成長率が低く、シェアが低い →犬安定した収益をもたらす事業は一朝一夕には築けない。まずは成長が見込めそうな市場を開拓し、(問題児)その事業を育て上げ、(スター)そして市場自体の飽和に伴い、安定した事業として落ち着かせることになる。(金のなる木)事業ポートフォリオも投資ポートフォリオもなんら変わることなく、いかにこの「金のなる木」を作っていくことが戦略上、重要なのだ。自分としてはオプションマーケットをなんとかして開拓し、育てあげ、重要なポートフォリオとなるよう苦心してきた。が、どうやら事業を育て上げるのに失敗したようだ。もはやオプションマーケットはただの「犬」であり、そもそも撤退するべきなのだ。この決心がついただけでも、今月は十分な収穫だったと思う。来月からまた数々の「問題児」を育てていきます。

2013.04.30

コメント(0)

-

自分が間違っているのか、世間が間違っているのか。

2014年4月より消費税が5%から8%にあがる。これに関連して、世間では金を消費税が上がる前に買っておけばよい、という意見があふれている。・・・ほんと?金の価格が1グラム5000円だとして、消費税が5%のときは5250円。これが8%になった日から5400円で買う人が現れるだろうか?金の店頭価格は税込みとなる。一方、先物市場、ETF等で扱われる金価格は税抜となっている。もし店頭価格が増税のタイミングで変わらないのであれば、2月限の金先物を買って、4月限の金先物を売っておけばフリーランチだ。この場合、ETFは増税日に配当落ちのように下落するのであろう。一方、もし店頭価格が増税のタイミングで変わるのであれば、増税前日に金を買い、翌日に売れば即利益がでる。個人的には店頭価格が急激に上がるとはどうも考えられないので、金価格の税抜き価格が増税日に下落し、織り込んでいくと思う。

2013.04.25

コメント(4)

-

あなたはなぜチェックリストを使わないのか?

新たにストラテジーを作ってみた。まずは定量的な分析のために、ブートストラップで今後1年の損益分布を確認してみた。(資金量=100)もっとも、数値だけの確認ではまた同じような失敗を繰り返すと思うので、やむを得ず、自分の性格上、大嫌いなマニュアル&ルーチンワーク↓を導入することにする。【送料無料】アナタはなぜチェックリストを使...価格:1,680円(税込、送料込)投資は敗者のゲームだ。いかに勝つか、ということも大事であるが、いかに大負けしないようにするか、ということのほうがはるかに重要である。そして大負けしないようにと言うことは簡単だが、実際に行動に行うことは意外に難しい。だからこそチェックリストである。以下、自分の大損失の経験をもとにチェックリストを作成してみた。・レバレッジは設定した水準を超えていないか?・損が出るシナリオを把握しているか?・損失シナリオが発生したときの対処策は把握しているか?・それでも損したとき、損切りラインを定めているか?・利益がでた場合、資金を移管させるプロセス・基準を設けているか?これらのリストはちゃんと遵守していたら、これまで自分がやられた数々の大損失は避けられたはずだ。そして、今後大損失を被ることはないはずである。

2013.04.10

コメント(2)

全94件 (94件中 1-50件目)

-

-

- 避難所

- オトナの秘密基地 「Kakureya2」(ハ…

- (2026-04-20 12:54:05)

-

-

-

- 株式投資でお小遣いを増やそう

- 2026年05月23日今日の残高

- (2026-05-24 18:12:42)

-

-

-

- 気になるニュース&話題(Infoseekニ…

- 【高市陣営が中傷動画発注⑧】依頼か…

- (2026-05-24 18:04:00)

-