1

2

3

/ Проекты Сибмамы

/ Правовой раздел

Истекает срок уплаты имущественных налогов за 2018 год

Какие налоги вы должны заплатить до 2 декабря и как это сделать

- Какие налоги платим?

- Вы получили уведомление об уплате налогов – что дальше?

- Как заплатить налоги за других

- Налоги можно платить авансом!

- Не заплатил налог – что будет?

- Рассрочка по уплате налогов – для кого?

- В налоговом уведомлении неверная информация – что делать?

- Как проверить расчет имущественного налога (квартира, дом, дача) от кадастровой стоимости?

- Изменения имущественных налогов для физических лиц с 2019 года

- Льготы при уплате имущественных налогов

Дети, муж, работа, рутинные обязанности отнимают у нас столько сил и времени, что об уплате имущественных налогов мы порой забываем. А зря! Это именно то дело, которое лучше не откладывать на последний день. Слишком много подводных камней скрывает скромное налоговое уведомление… Словом, как говорилось в известной рекламе, «Заплати налоги и спи спокойно».

Мы расскажем вам, как и какие налоги нужно заплатить, с какими проблемами вы можете столкнуться и как их решить, наконец, какие льготы вам положены. Ну что, готовы погрузиться в загадочный мир налогообложения?

Какие налоги платим?

-

Транспортный(если у вас в собственности есть машина ).

-

Имущественный(если у вас в собственности есть квартира, дом, иные помещения).

-

Земельный(если у вас в собственности есть земельный участок).

” Срок уплаты налогов за 2018 год – до 2 декабря 2019 года включительно.

Налоги оплачиваются на основании налоговых уведомлений полученных из ФНС. Они содержит все ваши имущественные налоги. Также в налоговом уведомлении может быть указана сумма НДФЛ, подлежащая уплате, которую с вас не удержал ваш налоговый агент (работодатель).

” Уведомления должны прийти не позднее чем за 30 дней до срока уплаты (02.12.2019), то есть до 1 ноября 2019 года.

Два способа получить налоговое уведомление

1. Через личный кабинет физического лица на сайте nalog.ru : заходите туда и видите сумму к уплате (есть возможность расшифровки суммы начисленных налогов и просмотра уведомлений).

” Если у вас зарегистрирован доступ к личному кабинету – уведомление на бумаге вам не придет.

Также в личный кабинет ФНС можно зайти с портала Госуслуг (через логин и пароль портала).

2. Если нет личного кабинета физического лица или была просьба от вас присылать уведомление на бумаге, то их можно получить на почте.

Если все же уведомление не пришло, то его можно забрать лично в налоговой инспекции по месту вашей регистрации.

Налог на новое имущество

Для тех, кто приобрел имущество в 2018 году (или никогда не получал налоговых уведомлений по имеющемуся имуществу) порядок действий следующий: надо обратиться в ФНС до 31.12.2019 и сообщить о своем имуществе, иначе вас оштрафуют (20% от неуплаченной суммы налога, п 3 ст. 129.1 НК РФ). Форма сообщения – прилагаемый файл . Также можно сделать это через личный кабинет физического лица >>>>

Когда уведомление не придет

- Нет имущества, за которое нужно платить налог.

- Есть имущество, но нет налога – применяется налоговая льгота.

Справочник льгот по всем имущественным налогам и регионам РФ находится по ссылке >>>>

- Начисленный налог менее 100 рублей(если только не истекает трехлетний срок уплаты). Налоги менее 100 руб платить немедленно не обязательно, налоговая подождет пока сумма вырастет и пришлет уведомление за 2 или 3 года.

Вы получили уведомление об уплате налогов – что дальше?

Раньше вместе с уведомлением вы получали квитанции для уплаты налогов. С ними можно было пойти в банк или отсканировать по штрих-коду через приложение банка для уплаты. С 2019 года квитанции к уведомлениям не прикладывают, а указывают только реквизиты. Отсутствие квитанций не означает, что ничего не надо платить.

Как заплатить налоги – квитанций то нет!

Если вы оплачиваете личные налоги онлайн, делайте это безопасно:

-

через личный кабинет на сайте ФНС,

-

портал госуслуг,

-

свой онлайн-банк.

” Не стоит платить через какие-либо сторонние ресурсы — это могут быть мошенники.

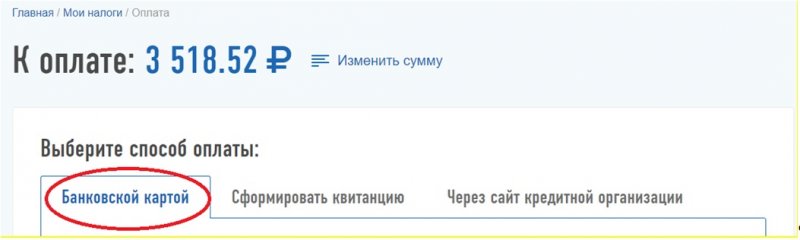

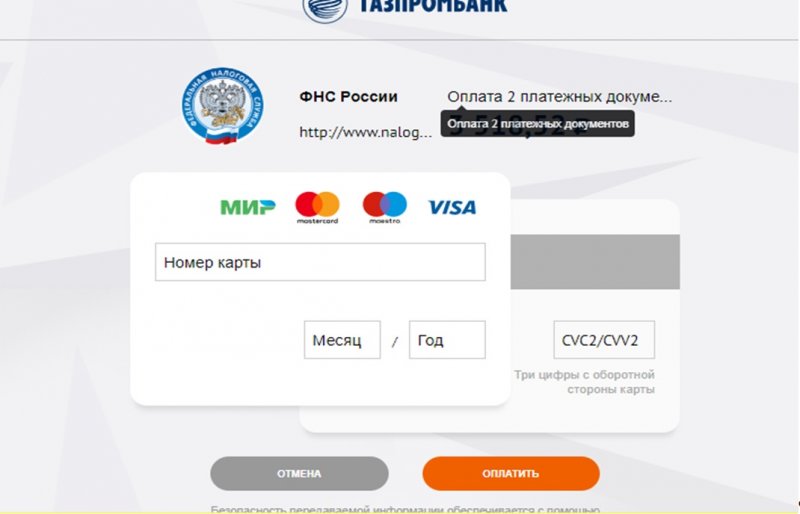

Самый простой способ это онлайн-оплата с использованием банковской карты любого банка через личный кабинет физического лица или портал Госуслуг без каких-либо банковских комиссий. Вам не надо задумываться о реквизитах платежа!

Оплата через сайт ФНС выглядит так:

Через отделение банка или онлайн-банк с использованием налогового платежного поручения по реквизитам для перечисления налогов. Платежное поручение можно подготовить по ссылке >>>>

Как заплатить налоги за других

Главное условие ? в платежном документе в поле «ИНН» необходимо указывать идентификационный номер того налогоплательщика, чьи налоги оплачиваются!

-

Воспользуйтесь сервисом сайта nalog.ru «Заплати налоги» . Минус в том, что надо очень аккуратно вводить все реквизиты платежного документа.

-

При оплате картой из личного кабинета физического лица платеж формируется автоматически. Поэтому, чтобы он попал по назначению (то есть был произведен на имя указанного в уведомлении налогоплательщика), осуществлять оплату необходимо из «Личного кабинета» того, кому начислен налог, используя его банковскую карту.

Что нужно помнить, когда платишь налоги за другого

-

Платить налоги можно за кого угодно: родственные или иные гражданские отношения не имеют значения, и подтверждать их не нужно. Но вернуть переплату или зачесть ее в счет другого налога может только тот, за кого платили. Тот, кто платил, не может потребовать деньги из бюджета назад или как-то ими распорядиться.

-

Если, к примеру, муж заплатил налог за жену, у нее при этом не возникает доход, облагаемый НДФЛ. Так со всеми гражданами, которые платят налоги за других людей.

-

Если организация или ИП заплатят налоги за физлицо, то у этого гражданина возникает налогооблагаемый доход. Придется начислить НДФЛ.

Налоги можно платить авансом!

В 2019 году в НК РФ появился единый налоговый платеж физического лица. Это добровольный платеж, его ввели для уплаты имущественных налогов авансом — то есть до того, как придет уведомление. Вносить единый платеж можно через личный кабинет налогоплательщика.

В течение года он будет отражаться как аванс, а 1 декабря зачтется в счет налогов, которые вам посчитает ФНС. Зачет проведет сама налоговая инспекция по такому принципу: сначала погашаются долги, а потом — начисленные налоги, начиная с меньших сумм. Единый платеж можно вносить за кого угодно: например, за супруга или родителей.

Платить можно как угодно: требований к периодичности внесения сумм авансовых платежей нет. Можно вносить каждый месяц, два раза в год или не вносить вообще и ждать уведомления. Если после зачета что-то останется, излишек можно вернуть по заявлению.

” Проще всего его платить через личный кабинет физического лица на сайте nalog.ru.

Не заплатил налог – что будет?

Если налог не уплатить вовремя, то ФНС направит требование об уплате недоимки по налогу и пеней. Пени начисляются на сумму неуплаченного налога за каждый календарный день просрочки (п.1 ст.75 НК РФ).

Сумму пеней определят так: налог к уплате умножат на количество дней просрочки платежа и на 1/300 ставки рефинансирования ЦБ РФ, 6.5% на текущий день. За неуплату налога в соответствии со ст.122 НК РФ могут назначить штраф — 20 процентов от неуплаченной суммы налога.

Рассрочка по уплате налогов – для кого?

Если материальное положение не позволяет ему уплатить имущественные налоги единовременно, гражданину может быть предоставлена отсрочка (не более чем на один год) с единовременной или поэтапной уплатой суммы задолженности. Для этого в ФНС по месту регистрации подается специальное заявление.

Как подать заявление о предоставлении рассрочки

В налоговом уведомлении неверная информация – что делать?

Вы получили уведомление и обнаружили, что там содержится неверная информация о вашем имуществе. Обратитесь в ФНС по месту регистрации с заявлением в произвольной форме, указав в нем обнаруженные ошибки. Налоговики рассмотрят ваше заявление, сделают запросы в регистрирующие имущество органы и направят вам ответ. Если ошибка повлияла на расчет налога, то будет сделан перерасчет, вы должны получить новое налоговое уведомление:

-

с правильной суммой налога, отраженной в графе «Исчисленная сумма налога»;

-

с ошибочной суммой, указанной ранее — в графе «Сумма налога, исчисленная ранее».

На обработку такого заявления и формированию ответа налоговикам отводится 30 дней со дня регистрации вашего заявления. В особых случаях этот срок может быть увеличен еще на месяц.

Как проверить расчет имущественного налога (квартира, дом, дача) от кадастровой стоимости?

Почти во всех регионах РФ за 2018 год имущественные налоги будут рассчитаны исходя из кадастровой стоимости объекта.

Кадастровую стоимость своего объекта вы можете узнать через сайт Росреестра >>>> Или же посмотреть ее в личном кабинете физического лица в ваших объектах недвижимого имущества.

Если вы знаете кадастровый номер своего объекта, то рассчитать налог можно, воспользовавшись налоговым калькулятором >>>>

В НСО и многих других областях за прошлые три года производился расчет налога от кадастровой стоимости с коэффициентами 0,2/ 0,4/ 0,6 соответственно (применяется с 2015 года). ФЗ- 334 от 3.08.2018 отменил рост понижающего коэффициента при достижении значения 0,6. Теперь сумма налога к уплате не может быть выше уплаченного налога за предыдущий год больше, чем на 10%.

” То есть, если по расчетной формуле налог за 2018 год вырос более чем на 10%, то к уплате – сумма прошлогоднего налога с коэффициентом 1,1.

Весь расчет по объектам по формуле с вашими конкретными значениями можно посмотреть в личном кабинете физического лица.

Общая формула расчета налога от кадастровой стоимости

При расчете налога из стоимости по кадастровой оценке сначала исчисляется количество облагаемых квадратных метров площади. Законом предусмотрено, что облагается не вся площадь, а уменьшенная:

- для жилого дома на 50 кв. м;

- для квартиры на 20 кв. м;

- для комнаты на 10 кв. м;

- по единому комплексу с жилым домом стоимость уменьшается на 1 миллион рублей;

- для семей с тремя и более несовершеннолетними детьми площадь дома уменьшается на 7, а комнаты, квартиры – на 5 кв.м на каждого ребенка.

Формула, которую используют для расчета при использовании понижающего коэффициента:

П = (КН — ИН) x К + ИН, гдегде П — итоговая сумма платежа;КН — налог, рассчитанный на основе кадастровой оценки,ИН — налог, рассчитанный на основе инвентаризационной стоимости,К — понижающий коэффициент.

При расчете нужно учитывать региональное законодательство.

Пример расчета налога на квартиру в НСО

Изменения имущественных налогов для физических лиц с 2019 года

Трнаспортный налог

Земельный налог

Имущественный налог

Льготы при уплате имущественных налогов

Кто освобожден от уплаты имущественных налогов

Льготы по земельному налогу

Для расчета налога за 2018 год для всех льготников установлен беззаявительный порядок предоставления льгот по имущественному и земельному налогу. Если во владении находится несколько объектов, целесообразно до конца соответствующего налогового периода (п.7 ст.407 НК РФ) уведомить налоговиков о выбранном объекте, по которому будет предоставляться освобождение или вычет. Если не уведомить, то льготу применят только в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

13.11.2019

Актуальные темы форумов

Литературный флешмоб по рассказам № 11 (Культурная жизнь)

О чем бы еще поныть...))) Том 21 (Обо всем)

Разрыв внутреннего мениска коленного сустава (Лечение и здоровье взрослых. Медицина )

Аромат дня -16 (Клуб любителей парфюма)

Обмен, пристрой, делилка парфюма. Обмен и продажа атомов (Клуб любителей парфюма)

Сколько вы готовы платить за обучение ребенка в ВУЗе (Школа и школьники. Вузы и ссузы, студенчество)

Давайте говорить правильно - 15 (Обо всем)

Игра Фото-Диксит! Приглашаются все желающие. Часть 7 (Фотофорум. Все о фото)

Конкурс Фото недели. Часть 7 (Фотофорум. Все о фото)

КиноФМ книжного клуба Том №2 (Культурная жизнь)

Объявления

Юридическая помощь. Бесплатные консультации. Медиация. (Работа и услуги (ДО))

Продаю за копейки (Одежда для малышей до года (до 85 см))

Лего дупло (lego duplo) (Детские товары (ДО) в Новосибирске)

Накидки на переднюю панель автомобиля (Пункт обмена и проката)

Игрушки и одежда ручной работы (Пункт обмена и проката)

Джемпер Crockid 134, 140, 146 (Детская одежда на рост от 122 до 151 см)

Накидка на панель приборов Lexus Rx (Автомобильная ДО )

Новогодний слип комбинезон (Одежда для дошкольников (от 86 до 121 см))

Ищу настольный хоккей (Пункт обмена и проката)

Шлепки, въетнамки, сланцы. Германия. (Обувь для взрослых (ДО))

Увидели ошибку?

выделите фрагмент текста мышкой и нажмите "ctrl+enter"

ошибки в отзывах пользователей не исправляются

ошибки в отзывах пользователей не исправляются

© Copyright 2001-2024 Sibmama.ru

Использование материалов возможно только в интернете при наличии гиперссылки на сайт Sibmama.ru и с указанием авторства.

За содержание рекламных материалов ответственность несут рекламодатели.

Администрация не несет ответственности за сообщения, оставляемые посетителями сайта.

Помните, что по вопросам, касающимся здоровья, необходимо консультироваться с врачом.

Использование материалов возможно только в интернете при наличии гиперссылки на сайт Sibmama.ru и с указанием авторства.

За содержание рекламных материалов ответственность несут рекламодатели.

Администрация не несет ответственности за сообщения, оставляемые посетителями сайта.

Помните, что по вопросам, касающимся здоровья, необходимо консультироваться с врачом.

© Copyright 2001-2016 Sibmama.ru

Использование материалов возможно только в интернете при наличии гиперссылки на сайт Sibmama.ru и с указанием авторства.

За содержание рекламных материалов ответственность несут рекламодатели.

Администрация не несет ответственности за сообщения, оставляемые посетителями сайта.

Помните, что по вопросам, касающимся здоровья, необходимо консультироваться с врачом.

Использование материалов возможно только в интернете при наличии гиперссылки на сайт Sibmama.ru и с указанием авторства.

За содержание рекламных материалов ответственность несут рекламодатели.

Администрация не несет ответственности за сообщения, оставляемые посетителями сайта.

Помните, что по вопросам, касающимся здоровья, необходимо консультироваться с врачом.