でも、稼いだからには税金を払わなければいけないのがこの国のルール。

「え、せっかく副業でお小遣いを稼いだのに税金がかかるの??」と思わるかもしませんが、

副業でも一定の基準を超えている方は税を納める必要があり、払わないと脱税になっていしまいます。

今回は、そんな副業にまつわる税金のお話を簡単にまとめたいと思います。

副業の税金

副業でお金を稼いだ場合は、国に「所得税」と「復興特別所得税」を納める必要があります。

所得税は1年間に稼いだ”所得”に対して課税される税金です。

ここでいう”所得”とは、稼いだ額から経費を差し引いた利益の部分になります。

たくさん売上が立ったとしても、仕入れや経費がたくさん掛かった場合は税金を納める必要がないことになります。

フリーランスの人が飲み会の度に領収書をもらっているのを見かけますが、これは飲み代を経費として計上して利益を圧縮したいからなんですよね。

ただ何でも経費として計上できるかというとそうではないので注意しましょう。

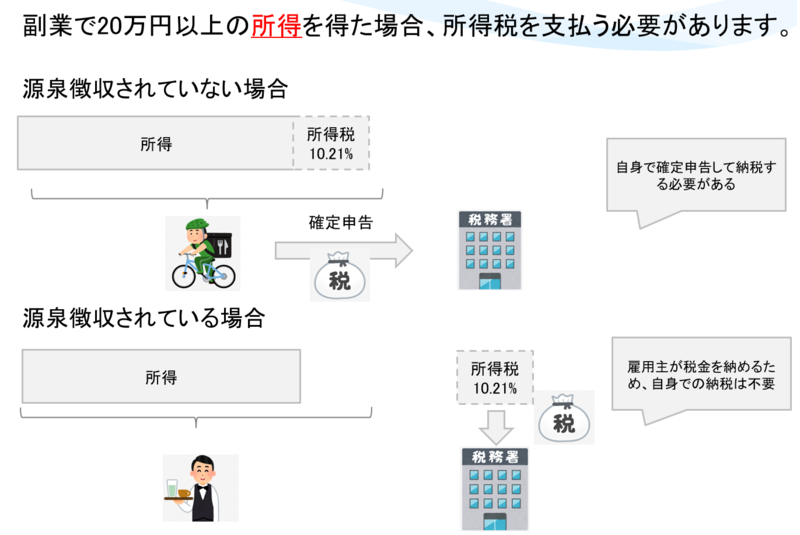

副業の税金の納め方(源泉徴収と確定申告の違い)

副業をした場合の税金の納め方には2種類あります。”源泉徴収”と”確定申告”です。

どちらも難しい言葉でピンとこないかもしれませんが、よく見てみると文字通りの意味になります。

「源泉徴収」とは

給与を支払う元請け(源泉)から国が税金を徴収する方式です。

”源泉”というと温泉を思い浮かべる方もいるかもしれませんが、ここでは労働者より上流の”会社”を指します。

税務署は効率よく税金を集めるために、労働者ひとりひとりから税金を徴収するのではなく、支払い元である”会社”から税金を集めることで事務作業の集約と、’とりっぱぐれ’を防ごうとしているわけです。

「確定申告」とは

確定申告とはその年の1月1日から12月31日までの間に得た”所得”を自分で計算し納税額を”確定”し、税務署に対して”申告”する行為となります。

自営やフリーランスの方は毎年、確定申告をしていると思いますが、サラリーマンは基本的に会社で処理を代行してくれているので特別意識したことはないと思います。ただし副業をして一定の条件以上の所得がある場合は2月中旬から3月中旬の1か月間に確定申告の書類を準備して提出する必要があります。

ちなみに、今年度の確定申告期間は2020年2月17日(月)から3月16日(月)となります。

税金を納めなくてよいケースがある

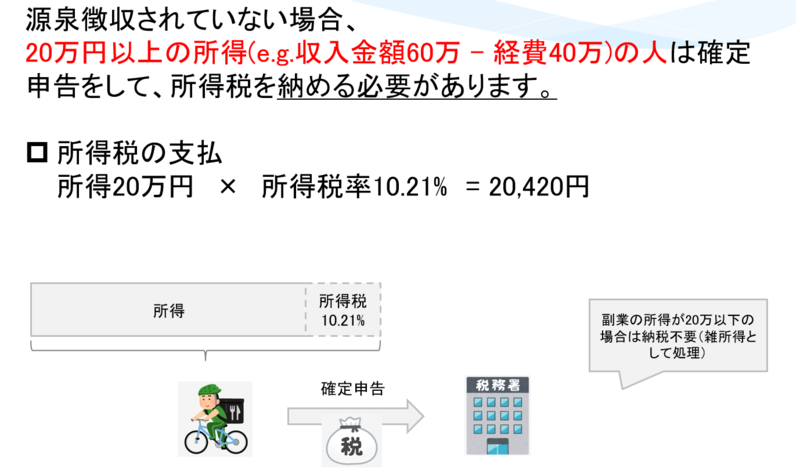

上にも書きましたが、所得が一定の条件を超えない限りは確定申告をする必要があります。

具体的には副業をしたものの所得が20万円を超えない場合は確定申告が不要となります。

税務署も少額の納税のために、大量の事務処理を行うのは非効率と考えており、所得額が少ない場合は確定申告を免除しています。

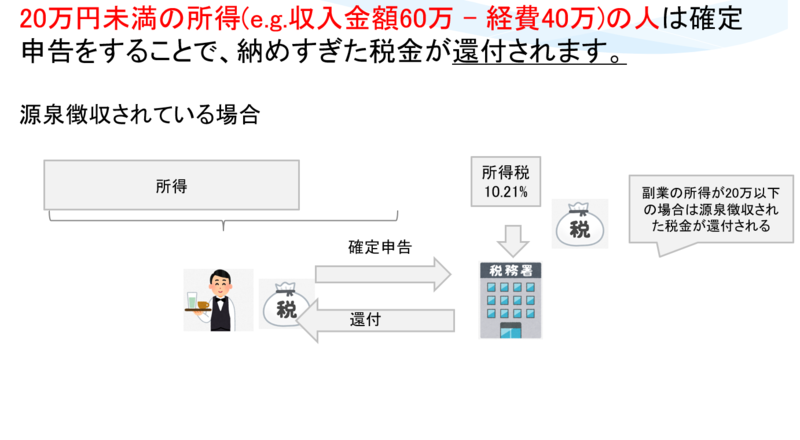

納めすぎた税金が返ってくる場合もある。

「所得が20万円をこえてないけど、源泉徴収で税金引かれているんだけど。。」という方もいらっしゃると思います。その場合は税金を納めすぎているので確定申告をすることで納めた税金が還付されます。

月5万円の売上で税率が10.21%だった場合、年間で源泉徴収税が6万円くらいなるので、この分の税金が返ってくるって大きいですよね。

本業と損益を通算することができる

副業を本格的に開始したもののなかなか売上が上がらず赤字が続くことがあります。

最初のころはPCやプリンターなど設備投資も必要となるケースもあるので余計に費用が掛かってしまいます。

利益がでなければ税金を納める必要がないのは当然ですが、赤字額が大きい場合は本業であるサラリーマンの所得と副業の赤字を相殺して、本業の所得税をするなくすることができます。

これを行うには税務署に”個人事業主”として届け出を行って青色申告をする必要がありますが、手続き自体は非常に簡単にできます。

個人事業主として開業届を出すことによるメリットは、損益通算だけでなく、開業費を計上できたり、経費の計上が認められやすくなるなどいろいろあります。

デメリットとしては青色申告のために複式簿記で取引を記帳する必要があるなど手間は増えますが、もし本格的に副業を行うのであれば”個人事業主”として開業届を出すことも検討してみるのも良いでしょう。

まとめ

今回は副業にまつわる税金のお話をまとめてみました。

サラリーマンが副業した場合は、一定以上の所得(利益)がある場合は所得税を納める必要があります。

ただし、払いするぎた税金は還付されることもあるので、ご自分がどのパターンに当てはまるのかよく調べて納税しましょう。