-

1

信用取引で1ヶ月ごとにかかるコスト

前回に引き続き、信用取引のコストを抑える小ネタを。 信用取引きで建玉があると、1ヶ月ごとに取られる費用がある。証券会社によって微妙に名称が異なるが、管理費とか事務管理費と呼ばれている費用。 なぜか、新規に建てたときには取られず、1ヶ月たつごとに取られるという、気づきにくいコスト。 日証金や証券会社で1ヵ月ごとに事務作業が発生しているとも思えず、なぜ徴収されるのかまったく納得できないのだが、工夫して少しでもコストを抑えていくしかない。1.信用事務管理費の計算ルール ・建玉の約定日から1ヶ月経過するごとに、1株当たり10.5銭(上限:1,050円 下限:105円) ・ただし、単元株制度の適用を受けない銘柄(1株単位で取引される銘柄)については1株あたり105円(上限:1,050円) ・同一銘柄で同一約定日の建玉はまとめて算出(同一銘柄でも別の日に約定した建玉は別に課金)。 2.対処法 株価の高い銘柄(1株単位の銘柄を除く)で、建玉のロットを大きくするのが有効。 例えば、同じ500万円の建玉でも、 同一銘柄で同一約定日の5000円×1000株ならば、1月の信用事務管理費は105円。 月利0.0021%。 一方、500円×10000株ならば、1月の信用事務管理費は1050円。 月利0.021%。 はたまた、100円×1000株を50銘柄ならば、1月の信用事務管理費は5250円。 月利0.105%。 さらには、1株単位1万円の銘柄を、10株づつ別々の約定日で持っていると、1月の信用事務管理費は52500円。 月利1.05%。 で、現実的には、現物で持っている銘柄のうち、条件のよいもの(高株価でロットの大きいもの)をクロスして信用で建てて、出来た現金で小さな建玉を次々に現引きすると良い。債務一本化的感覚で。

Feb 26, 2014

閲覧総数 5494

-

2

信用取引の名義書換料に要注意!ー四半期決算に気を付けろー

ㅤ12月25日は12月期の権利最終日です。信用買いをしている場合、名義書換料に要注意です。特に、盲点になりやすいのが四半期決算の期日。1.信用取引の名義書換料とは 信用取引の名義書換料とは、信用取引で権利日をまたぐごとに発生する費用です。証券会社によっては権利処理手数料などと呼ばれることもあります。(関連の日記)○信用取引で権利日をまたぐコスト 2.どのような時に取られるのか これは、証券会社によって異なるかもしれませんが、 主要ネット証券を見ると、だいたい以下の場合に名義書換料が発生するようです。 ・すべての銘柄の本決算の基準日 ・定款で中間配当をすることができる旨を定めている銘柄の中間決算の基準日 ・定款で四半期配当をすることができる旨を定めている銘柄の四半期決算の基準日 ・株式分割等の権利の割当の基準日 ・臨時株主総会召集のため設定される各基準日 この中で盲点になりやすいのが、四半期決算の基準日ではないかと思います。3.いくら取られるのか これも、証券会社ごとに定めるようですが、 一般的には、 1売買単位あたり54円(税込)です(ETFでは10分の1になる証券会社が多いようです)。 売買単位の小さな銘柄では馬鹿になりません。 例えば、同じ300万円分の買残高がある場合でも、 株価3000円(売買単位30万円)の株を1000株(計300万円分)建てているとすると、 名義書き換え料は540円(54円×10単位)ですが、 株価300円(売買単位3万円)の株を1万株(計300万円分)建てているとすると、 名義書き換え料は5400円(54円×100単位)、 株価30円(売買単位3000円)の株を10万株(計300万円分)建てているとすると、 名義書き換え料は54000円(54円×1000単位) となります。 売買単位が小さい場合では、買建金額の1%以上になる可能性があります。とにかく、ボーとしていられないもの、それが名義書換料です。 ※なお、証券会社によって、細かなルールが異なるようですので、それぞれチェックしておく必要があります。 私もボーっと過ごしていて、結構多くの金額を聴取されてビックリ、ガックリということが何度かありました。4.感想 実際に配当が出たり株式分割が行われたりする権利日はともかく、名目だけの四半期決算なんて証券会社に何の費用も発生しないと思うのですが、 顧客に気付かれにくいところで費用を徴収していくのがテクニックなんでしょうかね。 一方で、証券会社側に経費が発生しているはずなのに手数料を無料にしているサービスもありますから、一方的に批判するのもあたらないかもしれず、自分で気をつけるしかないんだと思います。 ちなみに、大和証券のように名義書換料を取らない証券会社もあります。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Dec 24, 2018

閲覧総数 7419

-

3

増収減益の中にお宝あり(その2)

ㅤ前回の続きで、増収減益の企業の中にこそお買い得な銘柄が潜んでいるのではということで、増収減益の中にお宝あり(その2)です。(前回の日記)○増収減益の中にお宝あり0.前回のおさらい 私は最近、企業の成長には増収がもっとも重要なんではないか、ほどほどの利益率で事業を拡大していく企業こそ中長期的な将来に期待ができるのではないかと思うようになりました。 で、将来的に増収を続けていくためには、設備投資をしたり先行的に人件費を増やしたりと、一時的に減益の時期があるかもしれません。 ですので、将来につながる経費増による減益であるなど個別の銘柄の増収減益の事情を吟味することを前提に、 最近の私の価値観では、 増収増益 > 増収減益 > 減収増益 > 減収減益 一方、一般的な感覚では、株価の反応などを見るにつけ、ともかく利益に重きがおかれているように思います。 増収増益 > 減収増益 > 増収減益 ≧ 減収減益 といった感じで、 このうち”増収減益銘柄”については、一般的には評価が低めなのに対して私は中長期的な視点では有望な場合があると考えるので、銘柄選択(お値打ちのものを安く買うという意味)の役に立つかなと思います。 1.一般的な評価と自分の評価が違うところに投資妙味あり 一般的な感覚でも、自分の感覚でも”増収増益銘柄”が最上位なのだから、”増収増益銘柄”の中から銘柄を選択するのが手堅いと思われるかもしれませんが、それは見当違いです(もっとも、増収増益でも様々な理由で評価不足の銘柄があるかもしれませんので、一概に投資対象外というわけではありませんが。。。)。 市場参加者の一般的な感覚で優れた銘柄という認識なのなら、その銘柄の素晴らしさは既に株価に織り込まれているはずであり、投資妙味は残っていないと考えておくべきかなと。(関連の日記)○安い株には訳がある(その2)○安い株には訳がある(その1)○競馬と株式投資の共通点(その2) ○競馬と株式投資の共通点 ○へそまがり流の投資判断のコツ ということで、 最近では、株式市場も条件反射的に動くことが多く、増収であろうと想定以上に減益ということになれば理由の如何によらず下がることが多いようですので、 そういう”増収減益銘柄”の中から、将来につながる経費増などにより一時的に減益となっている銘柄を吟味していくことに妙味があるように思います。 まさに、 増収減益の中にお宝あり ※ここから先は、ポジショントーク成分が多いので、注意して読んでください。2.事例2-トラスコ中山 前回は、後出しじゃんけんのようなコーナン商事を事例として取り上げましたが、 今回の事例は、まだ株価的に報われていない銘柄です。 私が、”増収減益の中にお宝あり”という観点で、これはお宝だと妄想している銘柄がトラスコ中山です。(関連の日記)○トラスコ中山の在庫を持つ経営 トラスコ中山は、将来につながる設備投資、人への投資のため、現在かなり意図的に”増収減益”に舵を切っています。 状況を見てみましょう。 まず、前期の決算短信。(参考)○平成29年(2017)12月期 決算短信〔日本基準〕(非連結)(会社Web) 今期予想を見ると、けっこうガッツリと増収減益です。 ただし、その理由は将来につながる前向きなもの(と私は強く感じました)。 株価はどう反応したかというと、例によって、この決算短信で大きく下がりました。 念のため、月次の売り上げは好調です。(参考)○月次売上高(会社Web) また、第1四半期決算もまずまず順調です。(参考)○2018年12月期第1四半期決算短信〔日本基準〕(非連結)(会社Web) この意図的な”増収減益”、将来の大飛躍のための重要なステップではと妄想してしまいます。 これで、増収減益予想の1株利益をもとにした予想PERが約20倍なのですから、私としては期待してしまいます。 でも、PER20倍で減益予想なら買われ過ぎではと考える人が居てもおかしくありません。 こういう評価が分かれる銘柄は、ワクワクしますね。さて、数年後にどうなることでしょうか?※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jul 15, 2018

閲覧総数 1639

-

4

庭には四種類の木々を植えよ

ㅤたまたまNHK”歴史秘話ヒストリア”を見ていたところ、株式投資にも通じる興味深い話があったので、書き留めておきます。 この回のテーマは、武田信玄と甲陽軍鑑。 この”甲陽軍鑑”にまつわる話も興味深く、本題に入る前に少し寄り道します。0.甲陽軍鑑 武田信玄の事績を記す”甲陽軍鑑”は、あまりにドラマティックであったり史実と相違する箇所があったりするため、長らく江戸期の創作と見なされていたそうです。 ”甲陽軍鑑”は江戸時代に出版物として大量に流布されていて重版されるごとに記述も改変されているとのこと。そこに1人の国語学者の方が目を付け、言葉遣いの変遷を調べるために各地に残る”甲陽軍鑑”の古い版を探す研究を長年にわたりされていた中で、ついに手書き(写本)の”甲陽軍鑑”にたどり着く。その手書きの”甲陽軍鑑”の言葉遣いは室町後期(戦国時代)のものであり、江戸期の創作という定説が覆され、改めて一級の歴史資料としての価値が認めらることになったとのことです。 研究によると、”甲陽軍鑑”は武田信玄の側近として重用された高坂弾正が、信玄の死後、信玄の事績についての自らの語りを2人の部下に書き取らせたものが基となっていて、 高坂弾正の記憶に基づいていることや、書き取りであること、また後継の武田勝頼の代の教訓にとの意図があったことから、ドラマティックであったり史実と相違する箇所があるとのこと。 3年後に完成を見ることなく高坂弾正が亡くなり、さらに4年後には武田家が滅亡。 しかしながら、高坂弾正の部下の1人で甥の春日惣次郎が編纂作業を続け、佐渡島に渡り完成させ、 さらに江戸初期に、判読不能な箇所があるなど朽ち果てかけていた甲陽軍鑑を、武田信玄家臣の子の軍学者小幡勘兵衛景憲が書き写したことで、江戸期に広く流布されることに。1.庭には四種類の木々を植えよ いよいよ、今回の日記の本題です。 株式投資にも通じる奥深い話だなと思ったのは、番組の以下の箇所。 ある時 信玄公が言われた似たような家臣ばかりを好むことは大名にはあってはならない例えて申すなら庭には四種類の木々を植える春には 桜が色めき夏は 柳が緑にゆらめく秋になれば かえでが紅葉し冬になれば 松 つねに変わらぬ松の緑は冬にこそ真価をあらわす4つの木を備えてこそ、いかなる時も庭を美しく見ることが出来る。 甲陽軍鑑を語った高坂弾正は、百姓出身で読み書きもできない。そういう自分でさえも取り立てて、重用してくれた武田信玄公、それに引き換え、今の勝頼公側近衆は・・・ というような言外の声が聞こえてきそうな。。。2.株式投資にあてはめると 株式投資にあてはめると、どうなるか? 似たような家臣ばかりを好むことは大名にはあってはならない ↓ 似たような株ばかりを好むことは投資家にはあってはならない ということでしょうね。 一般的にも”分散投資”の重要性はよく言われますが、 それでも業種を分散させるとか、大型株・小型株に分散させるとか、東証1部と新興市場に分散させるとか外形的なところに留まっていて、結局は似た色合いの銘柄が選ばれていることが多いのかなと、 私は、そういう外形的なところではなく、そもそもの”色合い”自体が異なる銘柄を入れておくことが肝要かなと思っています。 ・成長が期待される銘柄 ・安定して債券の代替物のような銘柄 ・不動産投資(保有不動産の賃貸)のような銘柄 ・優待目的の銘柄 ・1部昇格期待の銘柄 ・株価の波乱も期待する低位株 ・業績不振で見捨てられたような銘柄 ・株価や株主還元にまるで興味のなさそうな銘柄などなど。 色々な”色合い”の銘柄を入れておくと、経験的に、相場下降局面でも全体としては案外穏やかな動きになりますよ。 一方、”ROE8%以上じゃないと投資不適格だ、経営者失格だ”などとドヤ顔で言う機関投資家とかアナリスト、 投資先を一色に染め上げて、あなたたち、本当に儲かってますか??? ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Sep 2, 2018

閲覧総数 2085

-

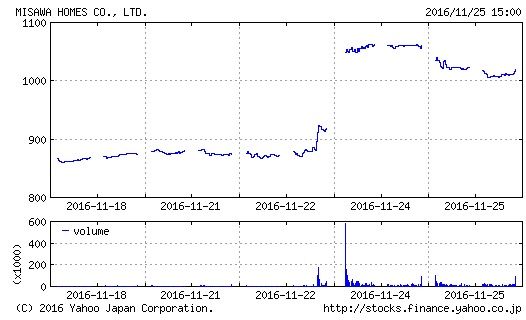

5

ミサワホームのTOB

今回は、久々に買付量に上限のあるTOBネタ。 トヨタ自動車グループのトヨタホームが、ミサワホーム(1722)に対するTOB(公開買付)を公表。 1.トヨタホームのミサワホームに対するTOBの概要 産業再生機構経由でトヨタ傘下に入っていたミサワホーム。いよいよ持分法適用会社という緩い関係から連結子会社化に向けて、11月22日にトヨタホームがミサワホームに対するTOB実施を公表。 ミサワホームも同日、TOBへの賛同を表明。友好的なTOB。〇トヨタホーム株式会社による当社株券に対する公開買付けに関する意見表明及び同社との資本業務提携のお知らせ(ミサワホーム、11月22日) その概要は、 ・買付価格:1100円 ・買付上限:5,460,800株(発行済38,738,914株の14.1%) ・買付下限:なし ・買付期間:11月28日から12月26日 ・決済開始日:1月4日 ・取扱証券会社:野村証券 ・上場維持 なお、TOB前の時点で、トヨタホームはミサワホームの筆頭株主(所有割合27.84%)。TOB後に予定されている第三者割当増資引受けにより、増資後の所有割合は51%となるとのこと。 ちなみに、ミサワホームの株価の推移を見てみると、〇最近5日間の株価推移〇10年間の株価推移2.損益分岐点株価 買付量に上限のあるTOBは、TOBに応募した全ての株を買い取っていただけるわけではない。今回の場合は、買付上限が発行済み株式の14.1%とかなり少ないのが特徴。 では、損益分岐点株価はというと、 ざっくり計算してみると、 ・応募可能な全株主(トヨタホームと自己株式を除く)の8割が応募(これまでの株価推移から応募すると利益が出そうな株主が多そうなことと、取扱いが野村證券とメジャーなことから比較的多くの応募があると予想) つまり 予想買付率 = 14.1%/(68.6%×80%)= 25.7% ・TOB終了後には、開始前の株価水準や、最近の上昇相場、増資による希薄化などを考慮し、900円程度の株価に戻る という前提で、 損益分岐点株価 = 買付価格×予想買付率 + TOB後の株価×(1-予想買付率) にあてはめ、 損益分岐点株価 = 1100円×25.7% + 900円×74.3% = 約951円 という感じなので、現在の株価1019円は見送るのが無難かなと思う。3.とりあえず優待用に持っていた株を売却した ミサワホームといえば、年2回のミッフィーちゃん優待クオカード。私も優待利回りに引かれて100株だけ持っていたのだけど、TOB公表後の初日に売却してみた。 なお、買付量に上限のあるTOBでよくある株価の推移としては、 TOB公表直後:「買付量に上限がある」ということをあまり考慮せずTOB価格を意識した買いが集まり、高めの株価となる。 その後:「買付量に上限がある」ことの認識が広がり、失望売り的に株価が下がる。(下がりすぎと思える場合も) TOB応募期限前:失望売りが止まり徐々に株価水準を切り上げる。 なので、今後株価が大きく下がるようなことがあれば購入してTOBに応募することを考えるかも(ただ、今回は買付上限が14.1%とかなり低いので・・・) おそらくは、TOB期限後に株価が下がった時に、優待目的で100株買い戻す予感。4.蛇足 公表前の11月22日の引け前に株価が大きく上昇しているのは、情報漏れかインサイダーかなんかなんだろうなー。 ちょっと露骨すぎるのでお縄になるといいな・・・※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Nov 26, 2016

閲覧総数 1768

-

6

上場なんて貧乏人のすることだ!!

ㅤ今朝のテレビ番組でアパホテルの元谷代表が出演されていて、上場の意味について考えさせられる興味深い話をされたので、今回はそのあたりのことを。1.アパホテルと元谷代表 アパホテルといえばCM等に登場する元谷芙美子社長が有名ですが、彼女はあくまで外向けの顔であり、全ての権限は元谷外志雄代表にあるとのこと。 アパグループを一代で築いた傑物の元谷代表はこんな人です(確かに外向けの顔には、ちょっと。。。)。(元谷代表)○代表・元谷外志雄(アパグループWeb) アパホテルは、私の利用者サイドの体験からは、繁忙日と閑散日の価格が極端に違う戦略的な価格設定に特色があるように思っていたのですが、 番組では、 1室を狭くして客室数を確保する一方で、ベッドは広く照明も明るくする工夫や、 駅近の土地を安く仕入れるために極端な変形地も厭わないこと、 都内のホテルは稼働率100%で、中には1日2回転の部屋も含めて稼働率105%のところもあること、 などが紹介されていて、 急成長する会社は独特な戦略があるもんだなー、と感心したところです。 ちなみに後で調べると、アパグループは桁外れの収益力を誇っていて、会社Webでは、平成29年11月期の売上1161億円に対して経常利益は350億円。 別のページで紹介されている自己資本は1356億円と安定性も十分。 儲かってるんですね。2.上場なんて貧乏人のすることだ さて、全ての物件は元谷代表が自ら現地調査をして即断即決で決めるとのことで、その様子が紹介されていたのですが、 代表いわく、 社員はリスクを取らないでしょ。全てのリスクは俺が取ってるんですよ。 全株オーナーだから出来る。上場なんて貧乏人のすることですよ。 速いスピードで決断するにはお金を手元に持ってなきゃならない。キャッシュで自分で買うでしょ、銀行が来る必要が無い。 自信満々に言い放つわけです。 ”上場なんて貧乏人のすることですよ”って、一見暴論のように思えますが、なかなか的を射ている部分があるなと感じました。3.上場の意味って何? 株式投資家の立場からすると、会社が上場してくれないと始まらないわけですが、 ふと会社経営って立場に立って考えてみると、上場ってどんな意味があるのでしょうか? ともかく一番大きいのは資本市場からの資金調達ということだろうなと思うのですが、 中には自社株買いや配当で資金を資本市場に還元するばかりで、新たに資金を資本市場から調達するような予定の全くない会社も多いです。 こういう会社にとっての上場の意味ってなんなんでしょうかね。 上場することによって必要となるガバナンスの体制づくりや膨大な開示資料。これらは全部コスト増の要因で、あげくに配当や自社株買いでのキャッシュの流出。 そういう上場企業と非上場のオーナー企業が競争したら、どちらが勝ちますかね? ちょっと上場企業に勝ち目は無いような気がしましたね。今回の番組を見ると。 最近、ガバナンスコードの強化など上場に必要なコストがますます増えてきているように感じます。 日本の上場企業の競争力確保の観点からは、悪い方向へ、悪い方向へと進んでいるような気がしてなりません。 ルールで縛らなくてもダメな経営の会社は自然に淘汰されていくはずなので、ルールはもっとシンプルでいいんじゃないでしょうかね。 って、零細個人投資家の私が言ってもしょうがないことですが。。。。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 29, 2018

閲覧総数 4122