全546件 (546件中 151-200件目)

-

BABYMETALの凱旋と旅立ち(その4)

ㅤ今回はBABYMETALのお話。 ”BABYMETALの凱旋と旅立ち”と題したシリーズの最終回です。これまで同様、キモイおっさんの妄想ですので受け入れられない方は華麗にスルーして下さい。(関連の日記)〇BABYMETALの凱旋と旅立ち(その1)〇BABYMETALの凱旋と旅立ち(その2)〇BABYMETALの凱旋と旅立ち(その3) このシリーズは、元はといえば昨年9月の東京ドーム2Daysを観戦した直後から書いておきたくなったネタだったのですけど、なかなか筆が進まず今になってしまいました。さすがに今書いておかないと意味が無いような感じもするので、駄文だけど書いてみます。0.東京ドーム公演の感想 やや横道にそれますが、 この東京ドーム公演、まさに、BABYMETALにとって海外武者修行の旅からの凱旋であり、また世界のメインストリームへの旅立ち、という大きな大きな節目のステージだったように感じました。 そして、その節目のステージを後押しするかのような巨大セット。私は、ドーム公演の初日はスタンドの一番上の方の席だったのだけど、この巨大セットの上の天空ステージに3人が立つと、ちょうど目の前に見える。満席の5万5千人の観衆全てが楽しめるようにとの配慮なのだろうけど、いったい何億円かかったのだろう? ”いくらお金がかかっても良いからとにかく最高のパフォーマンスを”というような、アミューズ社の意気込みが感じられます。人知れず、ステージ衣装ですらメンバーや関係者の私物で賄っていたプロジェクトが、ついにここまで。1.BABYMETALの第3フェーズ 完全に個人的な妄想ですが、BABYMETALの発足時からこれまでの活動は、3つのフェーズに分けられるのではと思います。(1)第1フェーズ:国内アイドル修行の時代 2010年秋頃に”さくら学院重音部”として発足してから、2014年3月の武道館公演まで。 発足時にはアイドルとしてもかなりのイロモノ扱いだったのだと思うのだけど、武道館公演時には知名度はともかくパフォーマンス的には過去のスーパーアイドルの絶頂期と比較しても遜色のないところまで到達したと思う(個人的な感想です)。(2)第2フェーズ:海外メタル修行の時代 2014年3月の武道館公演から、2016年9月の東京ドーム公演まで。 当初はジャンルも違う東洋の小娘が紛れ込んできた的な見方もされていたけれども、出演フェスなどで力量を見せつけるとともにメタル界のレジェンドたちのお墨付きも得て今ではすっかりメタル村の住人として受け入れられた感があります(個人的な感想です)。(3)第3フェーズ:世界のメインストリームへの進撃の時代 2016年9月の東京ドーム公演から。 第1フェーズではアイドルグループとして、第2フェーズではメタルバンドとしての足元をしっかりと確立したBABYMETAL。だけど、世界全体から見ればアイドル界もメタル村も小さな場所。その小さな場所に留まっていたのではBABYMETALの将来も限られたものになってしまいかねない。 アイドルとメタル、遠く離れた2つの場所に足場を築き、いよいよその間に大きな大きなアーチを掛けていく。いよいよ世界のメインストリームへと進撃を開始したのではと期待してしまう。 東京ドーム公演はその門出にふさわしいような、アイドル的要素とメタル的要素をほどよく取り入れ、そのいずれをもはるかに超越した存在であることをあらためて見せつけてくれたかなと思います(第2フェーズがアイドル的要素を減らしメタル的要素を増やす傾向だったのを揺り戻した感)(完全に個人的な感想です)。 そして、東京ドーム後に発表された活動の1つが、米国での実写を組み合わせたアニメ出演。これは、アイドル側からメインストリームへと1歩進める道(続報が無いのが気がかりなのだけど。。。)。 もう1つが、米国の大御所ロックバンド”Red Hot Chili Peppers(以下レッチリ)”の英国アリーナツアーへのスペシャルゲスト(要は前座です)としての帯同(その後米国アリーナツアーにも帯同することに)。レッチリはカリフォルニアの風を感じさせてくれるバンドという存在らしく、さしずめ日本でのサザンのようなものか。こちらのほうは、メタル側からメインストリームへと1歩進める道か。2.レッチリのスペシャルゲストの結実 レッチリツアーの英国8公演(昨年12月)、米国10公演(今年4月)に帯同したBABYMETAL。 今回のレッチリの前座は、最初から盛り上がってスタートしたわけではない。当然のことながら、ほとんどのレッチリファンは前座の演者のことなど興味が無い。それどころかレッチリのFacebookなど見ると、一部にBABYMETALも好きという方はいたものの、レッチリの前座にはふさわしくないとか、中にはレッチリもヤキが回って商業主義に毒されたとかとか酷評するファンも大勢いた模様。 だけど、そういうアウェーの環境こそが、BABYMETALの成長の源。SU-METALさんなんかは、BEBYMETALを知らないポカンと見ている観客を前にすると闘志に火が着くのだそうだ。 そして、BABYMETALが闘志を燃やしたアウェーのレッチリツアーのフィナーレが4月29日のマイアミでの公演。スタート時と比較してBABYMETALは確実に成長しているし、レッチリファンにも断然受け入れられて大盛り上がりなんですね。 どんな感じだったか、マイアミライブのファン撮影動画(現地に行かずして見られるのはありがたいことです。大感謝)を見てみよう。(1)身体的成長とともに進化 下の動画は、PAPI METALさん撮影のメギツネ。 この曲は、SU-METALさん15歳、YUIMETALさんMOAMETALさん13歳のときに公表された比較的初期の代表曲。 公式MVだと、まさに”SU-METALさんの周りに天使のように小さなYUIMETALさんMOAMETALさんを配置”という初期のコンセプトのままな感じなのだけど、3人が同じぐらいな身長になった今でも魅力が減るどころかどんどん増してきている。 一時期SU-METALさんはメギツネの高音域が少し苦しくなってきているのではという憶測があったように思うのですが、下の動画では難なくド迫力で歌っています。また、音を伸ばす部分で尻上がりに声量が増すのが魅力で、特に最後のアァーと伸ばすところの一番最後に短くアッ!と叫ぶ感じなのが私的にはツボです。 また、YUIMETALさんMOAMETALさんもカワイイからカッコイイに順調に進化中です。BABYMETAL MEGITUNE @ A.A Arena MIAMI(Youtube)(2)空間支配力と英語力の進化 下の動画は、これまたPAPI METALさん撮影のKARATE。 昨年4月発売のセカンドアルバムの代表曲で、ライブで披露するごとに進化中。 米国ツアーでの見どころは何といっても2分30秒ごろからの間奏部分。スマホのライトを点けるよう呼びかけるSU-METALさんに客席が反応し、会場が満天の星空のよう。その幻想的な雰囲気の中での客席とのコール&レスポンス。感動的場面を創り出していくSU-METALさんの空間支配力は感嘆するのみ。そして客席に呼びかけるアドリブの英語がものすごく感情が載っている感じで、SU-METALさんの英語力の向上も目を見張るばかり。BABYMETAL KARATE @ A.A Arena Miami(Youtube)(3)プライスレスな魅力 下の動画は、最後の曲ギミチョコ!!にレッチリメンバーが飛び入り参加したもの。 これもPAPI METALさん撮影の素晴らしい動画があるのだけど、下のはレッチリファンと思われるKen Rotbergさん撮影のもの。 メインのアクトが前座のステージに参加するだけでもめったにあることじゃないと思うけど、レッチリのメンバーはこの共演ためにBABYMETALの曲を練習しコンセプトに合わせて顔を白塗りにしてくれている。そして、動画を見て分かるように、とにかく心の底から楽しそうなんです。 レッチリのメンバーももBABYMETALのステージを見て、”こりゃ楽しそうだ、自分たちも一緒にやりたい”、そう思ってくれたんだろうなー。すべてやりつくしたような大御所の心をも動かす、そういうプライスレスな魅力がBABYMETALにはあるんだろうな。Gimme Chocolate!! - Baby Metal - MIAMI - With Josh, Flea and Chad of Red Hot Chili Peppers - 4/29/17(Youtube)(4)投資家目線的な蛇足 このすばらしいライブはマイアミで行われた。 マイアミは米国のミリオネア・ビリオネア達が住まう街。 このマイアミでのライブ以降、アミューズ株が堅調なのは偶然だろうか? 3.東京ドームはゴールではない 東京ドーム公演後のインタビューにて、SU-METALさんは、”東京ドームを目標に今までは歩いてきましたが、東京ドームに立って、ここがゴールではないと思いました”と語っている。 虚勢をはるような性格の方では全くないのだから、ずっと先の新たな目標を着実に見据えているのだろうと思う。 BABYMETALがもっともっと進化していくとして。。。ここで、1つだけ未来予想。。。 なんだか、私らしいへそ曲がりな予想では、BABYMETALはいずれ英語の歌をメインにしていくのではないかと思う。 ”BABYMETALは日本語で歌うからこそ海外でうけた”と言われるけど、”日本語で歌うにもかかわらず、あまりに圧倒的なため海外で受け入れられた”のではないか。 SU-METALさんは、単に売れればよい人ではなく、歌で自分のメッセージを伝えたい人。今回の米国ツアーで見せた英語力の急速な進化は、海外の観衆に直接メッセージを伝えたいというところにモチベーションがあるのだろうと空想している。そうであれば、いずれは歌も英語にシフトしていくのではないだろうか。 さて、日本時間の明日、ロサンゼルスでBABYMETALのライブが行われる。昨年9月の東京ドーム公演以来の実に久々のBABYMETALメインのBABYMETALのファンで埋め尽くされた会場でのライブ。新しい何かがあるといいな。。。 今回はいつもに増して妄想成分の多い日記でした。では。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jun 16, 2017

コメント(0)

-

楽天証券で手数料無料ー証券会社の使えるサービス(その4)

ㅤ今回は、私が利用している証券会社の、”ココがすごい!”と思うサービスを順に紹介していくシリーズ。 今回は楽天証券で株式売買手数料を無料にする方法について。(関連の日記)〇取引手数料無料の世界ー証券会社の使えるサービス(その3) ○信用金利0.9%時代ー証券会社の使えるサービス(その2)〇松井証券のココがすごい!-証券会社の使えるサービス(その1)0.株式取引手数料無料時代の到来か ネット証券のサービス競争が激化してきているのだろうか。 前回も、東海東京証券の期間限定キャンペーンで、株式取引手数料が無料になるというのを取り上げたのだけど、〇取引手数料無料の世界ー証券会社の使えるサービス(その3) なんと、大手の楽天証券でも、若干の手順を踏めば、取引手数料無料で株式の売買ができる。 ネット証券界隈では、もはや株式売買手数料で儲けるというビジネスモデルは成り立たない状況まで競争激化か。いよいよ株式取引手数料無料時代の到来かも。1.いちにち信用で現引き・現渡し 楽天証券では、当日決済の日計り売買を前提とした”いちにち信用”の手数料が無料となっている(なお、空売りの場合には一部の銘柄で特別空売り料が必要)。 ちなみに、300万円以上の取引の場合は金利も0%(7月末までは100万円以上)。(参考)〇デイトレードにおすすめ!「いちにち信用」&「特別空売り」(楽天証券)〇いちにち信用取引 売買代金100万円以上 金利・貸株料0%キャンペーン(楽天証券) 楽天証券の”いちにち信用”で秀逸なのは、現引き・現渡し手数料も無料なこと。 ”いちにち信用”と現引き・現渡しを組み合わせることで、現物株の売買を実質的に手数料無料で行うことができる。 その手順とは、 現物株買いならば、「信用買い+現引き」の組み合わせ。 現物株売りならば、「信用売り+現渡し」の組み合わせ。(関連の日記)〇信用取引で売買手数料を節約 なお、”いちにち信用”利用時の注意点としては、その日のうちに決済しないと、翌営業日に強制決済となり、その際にはオペレーター取次手数料(30万以下3,510円、30万円超3,726円)がかかること。 2.超割コースの大口優遇でも信用手数料無料 それから、楽天証券には信用取引手数料を無料に出来るもう1つの道がある。 それは、超割コースの大口優遇。 ”いちにち信用”と違い、制度信用や無期限一般信用の手数料も無料。信用金利はかかるものの、その日のうちに決済しなくてもよいので当日に決済を忘れるリスクがある指値注文などでは便利。(参考)〇超割コース 大口優遇とは何ですか?(楽天証券) 大口の判定基準は下のとおり。 ちなみに、私は”貸株平均残高5,000万円以上”という項目を使っています。(参考)〇貸株サービスが熱い(その5) 3.感想 楽天証券は、ガツガツしたところが無く、おおらかな社風なんだろうと思うことが多い。 例えば、株式の出庫手続きもネット上での手続きだけで3日程度で完了する。 他の証券会社が、やたらと項目が多い申し込み用紙への記入を求め、期間も2週間程度かかるのと対照的。 そうなると、逆に、どこの証券会社に置いておいても良いような株式については、いつでも簡単に出庫できる楽天証券に集めておくのが有利となる。 そういったことで、最近は楽天証券をメインの証券会社にしている(その他では、貸株金利を比較してカブドットコム証券やマネックス証券、信用ポジション用には金利0.9%の東海東京証券、指数先物は現物株を担保にできるカブドットコム証券 など)。 それから、私が尊敬する山崎元さんを客員研究員に迎え、証券会社としては不利になるようなことも含め自由な活動を許容しているのも高ポイントかな。(関連のリンク)〇山崎元「ホンネの投資教室」※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jun 10, 2017

コメント(2)

-

買い豚から見た日経平均20,000円

ㅤ日経平均株価が1年半ぶりに20,000円を超えた。今回は、万年買い豚としての雑談的なことをチラシの裏に。 最近の私は中小型株をメインとしているので、東証1部を対象とした日経平均やTOPIXよりJASDAQ平均や東証2部指数が気になったりするのだけど、 やはり世間一般のニュースになる日本を代表する株価指数は日経平均だなと思う。その日経平均が20,000円を超えて来たというのは、万年買い豚の私としても感慨深い。1.私はいつから買い豚になったのか 今では”万年買い豚”の私なんだけど、最初からそうだったわけではない。 私が友人の影響で投資に興味を持ったのは1980年代後半のバブル崩壊前夜。 その頃は投資をするお金を持っておらず眺めていただけなのだけど、株式はバクチの札ぐらいに思ってました。バクチの札だけど靴磨きの少年が株を買うようになるまではまだまだ上がり続けるものだと思っていたので、投資をするお金を持ってなかったのは幸運でした(って言うか、私がまさに”靴磨きの少年”だったのでしょうね。)。 就職して少し投資できるお金ができたのが、バブル崩壊後の1990年代前半。 日経平均はちょうど今と同じぐらいで20,000円を超えたぐらいの水準だったと思うのだけど、買いたいと思える株はほぼ無かった。 預貯金・債券でも4%程度では運用できそうな時代に、株式はといえば配当利回りが1%未満で株式益回り(PERの逆数)でも2~3%、PBRも2倍以上が普通で1倍割れのものはほぼ無い。 その頃は転換社債(CB)が数多く上場されていて、債券としての安心感と株価上昇の楽しみの両方があったので、私はほぼCB投資家だったかな。 その後、1990年代後半になると、株価が2極化。土地バブル崩壊の影響などで建設・不動産業を筆頭に重厚長大型産業や金融関連企業などのバランスシートの痛みが深刻になってくる一方で、ITなど新しい技術を活用するいわゆる”ニューエコノミー”が持てはやされてくる。 ”オールドエコノミー”に属するとみなされた企業は容赦無く売り込まれ、バブル期には1000円以上が当たり前だった銘柄が株価3ケタ前半や2ケタに。 その頃からですかね、私が買い豚になったのは。なんせ、1万株単位で株を持つのは資産家だけと思っていたのに、株価2ケタの銘柄なら私だって1万株単位で買える。バランスシート不況で見捨てられたようになっているけど、世の中に必要な産業だし、今の苦境を乗り越えさえすれば業績も株価も復活するに違いない。これを買わなくてどうする(そしてまた、CBが馬鹿馬鹿しいほど安い。問題なさそうな企業でも利回り5%超でオン・パリティとか、倒産の可能性が意識される不振企業なら利回り10%超で額面の半値以下とか)。 ということで、1990年代後半からずっと買い豚さんです。ほぼ全ての金融資産(というか信用取引を含めればそれ以上)を株式界隈で運用してます。2.買い豚から見た日経平均20,000円 そういう万年買い豚の私から見て、今の日経平均20,000円はどうなのか。 その前に、少し寄り道。 2000年ごろのITバブル期にも日経平均は20,000円を超えたのだけど、その頃は”ニューエコノミー銘柄”と”オールドエコノミー銘柄”の明暗が極端で、 私は、ニューエコノミー銘柄群は馬鹿馬鹿しいほど高くとても買える水準ではない。だけどオールドエコノミー銘柄群はまだまだ安い、きっと投資の裾野がこれからオールドエコノミー側に広がっていくだろう。だから、一部の銘柄のバブル株価を修正しつつ株式市場全体は上昇するだろうと楽観してました(正直に白状しておきます)。 結果的にはITバブルの崩壊で日経平均は大きく下がってしまった。(だけど、オールドエコノミー側には影響が小さかったので個人的にはまずまず無難にやり過ごせたかな。またジャンク債化していた利回り10%超などの転換社債の大半が無事満期償還されていったのは幸運でした) で、いよいよ本題。 今回の日経平均20,000円越えなのだけど、 万年買い豚の私から見れば、まだまだ全然安いじゃないかというのが率直な感想。 1990年代前半の日経平均20,000円は、企業の業績や預貯金・債券と比較して全く買えない水準、 2000年の日経平均20,000円は、全体の水準としてはまずまずだけど馬鹿馬鹿しいほど割高な”ニューエコノミー銘柄”に人気が極端に集中していた、 というのに対し、 今回の日経平均20,000円越えは、企業の業績や預貯金・債券と比較してまだまだ断然割安。 過去の日経平均20,000円時代と比較して、日本企業の財務内容や業績は劇的に向上し、一方で比較対象の預貯金・債券はずっとゼロ金利時代。 ゼロ金利時代に、日経平均採用銘柄でも株式益回りは約7%(予想PER14.4倍の逆数)、配当利回りは約1.7%。また、PBRも約1.3倍。(6月2日終値ベース) チャートだけ見て日経平均20,000円なら株式市場はバブル気味だ、などと値ごろ感的な判断をするのではなく、企業の業績・財務内容や預貯金・債券の金利水準など視野を広く見ていくべきではと思う。 株式益回りから見て、あと2~3倍買われても不思議ではない。日経平均株価が仮に50,000円になっても、それでも預貯金・債券よりは魅力的では、と買い豚としては思うのです。 まあ、こういう浮かれた気分の時には、市場参加者全体も浮かれ気味だろうから、少し売ることを考えるタイミングかもとも思うのですけど(売るといっても、せいぜい持ち株の数%程度ですけどね)。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jun 4, 2017

コメント(2)

-

ポートフォリオ(平成29年5月31日)

ㅤ一進一退の日経平均やTOPIXを尻目に、JASDAQ平均や東証2部指数が好調だった5月相場。 JASDAQや東証2部には会社の中身が分かりやすい小さい会社が多く、そういう会社の業績が順調ならば株を持つのも安心感がある。 一方で、東証1部の大きな企業は表面的に業績好調に見えても業務内容の全体像がつかみにくく、さらに国際会計基準や米国会計基準を採用している会社だと決算内容がブラックボックス化していて株を持つにしても漠然とした不安感が残る。 東証1部の指標が伸び悩みJASDAQや東証2部が好調なのは、そういう面も影響しているのかなと思ったりもする。 私のポートフォリオについては、超々主力のアミューズが好調だったり、主力化した伊豆シャボテンリゾートが急騰したりで、5月も快走。株式投資は忍耐また忍耐だと思うのだけど、たまにはこういう時があっても良いですよね。 では、平成29年5月31日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1384 ホクリョウ2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2874 ヨコレイ2915 ケンコーマヨ2925 ピックルスコーポレーション3069 アスラポート・ダイニング3097 物語コーポレーション3109 シキボウ3139 ラクト・ジャパン3250 ADワークス3276 日本管理センター3284 フージャースホールディングス3290 SIA不動産投資法人3294 イーグランド3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス3954 昭和パックス4088 エア・ウォーター4248 竹本容器4301 アミューズ4669 エイジス4979 OATアグリオ5184 ニチリン5189 櫻護謨5542 新報国製鉄5903 SHINPO6178 日本郵政6488 ヨシタケ6819 伊豆シャボテンリゾート6927 ヘリオステクノ7181 かんぽ生命7212 エフテック7264 ムロコーポレーション7315 IJTT7399 ナンシン7516 コーナン商事7522 ワタミ7551 ウェッズ7614 オーエムツーネット7646 PLANT8198 マックスバリュ東海8591 オリックス8818 京阪神ビルディング8893 新日本建物8931 和田興産9028 ゼロ9035 第一交通産業9502 中部電力9505 北陸電力9507 四国電力9509 北海道電力9534 北海道ガス9616 共立メンテナンス9656 グリーンランド9830 トラスコ中山日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 2753 あみやき亭2814 佐藤食品2876 JCコムサ4041 日本曹達7261 マツダ9504 中国電力9956 バロー 5月に売ったわけではないけれども、全体が好調な中で株価が軟調、横ばいまたは微増で0.5%を切ったため。2928 RIZAPグループ 好決算で株価が上昇したのだけど、国際会計基準ならではの魔術と自信過剰にも見える業績予想が少し気持ち悪い感じがしたので、半分以上を売ってみた。本業は魅力的だと思うのだけど。3053 ペッパーフードサービス 足元の業績が絶好調で将来の夢も広がるけど、株価もかなり先の将来を織り込んだ感じに上昇したので、半分程度売ってみた。リストに加わったもの 4088 エア・ウォーター グロース株メインの某所で取り上げられていたのを参考に、成長力を加味すれば指標的に買える水準と感じたので、新たに買ってみた。5189 櫻護謨 業績は横ばいだけど不動産の含み益も強みで、予想PER7倍は安いだろうと思い、少し買い増してみた。6819 伊豆シャボテンリゾート 主力は、伊豆シャボテン動物公園。広い敷地に動物や鳥類が沢山いて触れ合えるので本当に楽しい。前期の決算短信が会社のイメージを一新する魅力的な内容に感じたので、体験型インバウンド需要にも期待し、主力級まで買い増ししてみた。その後急騰したので一部は吹き値売り的に売却したけど、現在PF3位。(参考の日記)〇伊豆シャボテンリゾート ポートフォリオ上位陣については、超々主力のアミューズについて引き続き機械的に少しずつ売り上がってみた(株価が2%上昇すれば保有数の1%を売るぐらいなイメージ)。また、ヘリオステクノや薬王堂など急騰銘柄を吹き値売り的に少しずつ売ってみた。 一方で、悪くない決算なのに売られた第一交通や、急騰前の水準に戻った低位株のJFLA、ライツオファリング期間に好材料を提供してくれそうなADワークスなどを買い増ししてみた。 5月末時点のレバレッジは1.3倍弱。少し余裕があって、いい感じ。 業務内容が分かりやすい小さ目の会社の中から、成長が期待できたりPERなどから見て割安感があったりするところを選んで投資しておけば報われる。最近そんな素直な相場が続いているように感じる今日この頃です。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jun 1, 2017

コメント(0)

-

お気に入りのブログ追加(BABYMETAL関連)

ㅤお気に入りのブログを追加しました。 今回の追加は、BABYMETAL関連の良ブログDEATH。 ファンとしても投資家としても気になるBABYMETALの過去・未来なのですけど、なにぶん私には音楽の素養が全くなく、またエンタメ界隈のことも分かりません。 そこへいくと、今回追加させていただいた2つのブログは素晴らしいです。少しでも興味のある方は、いや興味の無い方もご一読いただく価値があると確信します。1.FOXGODへの道 まずは、〇FOXGODへの道 chiyojyi様のブログです。chiyojyi様はメディアに勤務し、プレス取材をきかけにBABYMETALにはまり、半年後にせまる定年退職を機にとある計画を実現しようとされているとのこと。アマチュアバンドをされていた経験もあり音楽への造詣が深く、知識量もBABYMETALへの熱量もスゴイ。情報発信のプロですので、大変な筆力の良良ブログです。 しかし、BABYMETALのメインヴォーカルSU-METALさんの歌声というのは、私のようなド素人にも、chiyojyi様のようなエンタメ業界の裏表全て知っているような方にも涙を流させるだけのものがあるのですね。2.広島のすぅちゃん BABYMETAL中元すず香の軌跡をたどる もう1つは、〇広島のすぅちゃん BABYMETAL中元すず香の軌跡をたどる ふらこメタル様のブログです。 SU-METALの中元すず香さんの軌跡をたどるということで、4歳から始まり今のところ4年前頃まで掲載されてます。海外在住というハンデもありながら、どこから見つけてこられるのか膨大な資料をもとに時系列で丁寧にまとめておられます。 中元すず香さんやその周辺のありとあらゆるエピソードを発掘される勢いで、中元すず香さんやBABYMETALの過去を振り返り、その本質を探るには必見の良良ブログです。3.蛇足 ともかく、両ブログともBABYMETALに対する熱量と書き手の筆力が突出していて、 ファンとして読む分には申し分ないのですけど、投資家として読むには一方向からのバイアスがかかりすぎるような気がしなくもないのですけど、 ある種の投資にはある種の狂気も必要かと思いますので、アミューズ株についてはバイアスがかかりすぎたとしても私は本望です。なお、リンクがご迷惑な場合には一報いただければ削除いたします。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 20, 2017

コメント(2)

-

伊豆シャボテンリゾート

ㅤ今回は、久しぶりに個別銘柄の話題。 低位株の伊豆シャボテンリゾートが魅力的に思えたので、結構買ってみた。 決算ラッシュで、持ち株などの決算短信をチェックしていくのだけど、斜め読みするだけでも大変。 全体的に順調な決算の会社が多く、預貯金・債券との比較では、今の株価が割安に思えるものが大半。個別銘柄の視点から見ると、日経平均が2万円の手前で足踏みしているのが不思議なぐらい。 で、保有銘柄の決算を見て、一番ひかれたのが、伊豆シャボテンリゾート(6819)。0.黒歴史 伊豆シャボテンリゾートは、社名を、 ボディソニック → オメガ・プロジェクト → ソーシャル・エコロジー・プロジェクト → 伊豆シャボテンリゾート と、ロンダリング的に変更を繰り返してきている。 旧社名時代には、債務超過寸前の経営状況の中で、経営権や土地の抵当権をめぐる争いもあり、 その場しのぎの綱渡り的に生き延びているだけで、とてもまともな投資先とは思えなかった。1.変貌を遂げた29年3月期決算 5月12日に、29年3月期決算短信が公表されたのだけど、 希望に満ちた内容のように見える。 数年前まで、毎年おおきな赤字を出していたのが、結構な利益率で増収増益。 債務超過寸前だったのが自己資本比率61.9% また、継続事業の前提に関する注記も無い。 PBRが約2倍、PERが約5倍(経常利益の水準からすると実質的にはPER10倍ぐらいか)と、買っても良いような水準。 2.伊豆シャボテン動物公園 なぜ、私がこの銘柄に惹かれるかというと、伊豆シャボテン動物公園のポテンシャル。 従来、伊豆シャボテン公園という植物園を思わせる地味な名称だったのだけど、最近”動物”を加えて、伊豆シャボテン動物公園と改称した模様。 私も、”シャボテン公園”というのは、この施設の魅力を表現できてないと感じていたので、この改称は賛成。 というのも、偏屈たぬき家では、熱海とか伊東あたりに家族旅行に行くと、シャボテン公園で遊ぶのが定番。 ここの魅力は、なんといっても、クジャクなどの鳥が園内に放し飼いにされていたり、カピパラなど色々な動物と触れ合えたりするところ。動物を触ったりエサをやったり。こういう鳥さんを、柵越しではなく、直接見ることができます。色々な動物や鳥にエサをやることができます。写真はカピパラ君。 子供を連れて行くなら最高だし、大人だけでも楽しめる。 熱海や伊東は温泉が魅力で最近インバウンド需要などもあり観光客も回復傾向だと思うのだけど、魅力のある観光施設があまり無い。 その中で、ここシャボテン動物公園は絶対にお薦めの場所。 敷地も広大で潜在的なポテンシャルは計り知れないと思う。3.まとめ 経営権の争いや土地をめぐる不確定要素が最終的に解決したのかはやや不透明だけれど、 仮に今後、会社の経営が安定し、施設の充実や広報活動を行っていけば、ノビシロはかなりあるのではないかと期待。 伊豆シャボテン動物公園は偏屈たぬき家の家族旅行では定番の行先であり、また、株価2ケタの低位株というところも低位株フリークの私としては楽しみなので、これまでも少し株を持っていたのだけど、 今回の決算短信を見て、主力級まで買い増したところです。※上記は、ポジショントーク的成分満載の独断と偏見と妄想による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 17, 2017

コメント(2)

-

日経新聞が個人投資家にエールを送る

ㅤ今回は、日経新聞の素晴らしい記事(皮肉ではなく本当に)の紹介です。 個人投資家にもインデックス投信中心の運用を推奨、またアクティブ投資家の奮起にも期待というもの。 田村正之編集委員の署名記事なのだけど、データに基づく論旨明快かつ投資家目線の良記事。〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員) ㅤ 日経新聞の投資関係の記事というと、投資センスや論理性が欠如し、証券会社・機関投資家の愚痴を鵜呑みにし垂れ流すだけといったものが多く、読むたびに憂鬱になるのだけど、 この記事は、ほとんどお目にかかったことのないほどの水準の良記事。(日経新聞について、私が心底あきれた過去の日記)〇日経新聞の考える投資家のための開示とは〇個人投資家を蔑視する日経新聞 〇投信の7割、市場平均に負ける 〇ROEは役立たず〇JPX日経400の真実(その5) 〇JPX日経400の真実(その6)0.平常運転の日経新聞記事だと 今回の記事では、インデックス投信の拡大や、積み立てNISAの対象投信厳格化などが取り上げられているのだけど、 同じテーマで、平常運転の日経新聞だと以下のような取り上げ方。投資家目線や論理性に欠け、証券会社サイドの愚痴を垂れ流すだけ。例えば、 〇積み立てNISAに暗雲? 金融庁と運用業界にすきま風 日本の投資信託は、毎月分配型といった投資家の錯覚につけ込むような商品設計のものが多かったり、販売手数料や信託報酬などのコストが高かったりで、長期投資に不向きなものが多く、 金融庁は”積み立てNISA”について、投資家保護の観点から対象投信の基準を厳格化したのだけど、 この記事では、その厳格化に嚙みついている。少し引用すると、当局は「顧客を最優先すべし」として、手数料が特別低い投資信託だけを「適格」とする異例の対応に出た。これに対し業界側は一定の利潤が出なければビジネスにならないと反発を強めている。新制度はスタート前から「担い手不在」となるリスクを抱え込んだ。不満は金融庁が決めた積み立てNISAの対象投信の条件にあらわれている。販売時の手数料が無料、毎月分配型を除くといった内容で絞り込むと公募投信約5400本のうちわずか50弱(1%未満)しか合致しない。日本の長年の課題である「貯蓄から投資」を実現するには、当局と運用業界が足並みをそろえる必要がある。両者がそっぽを向いたままでは積み立てNISAの普及はおぼつかない。 これぞ、日経新聞クオリティー。投資家の都合より、証券会社の都合優先。また、〇株指数運用、市場を席巻 低コスト強み、投信の8割 企業選別機能衰えも インデックス運用が席巻する市場の弊害は、あちこちに出始めている。 というのだけど、その市場の弊害というのが以下のような項目。論理的な思考にかけているのではないかと思えてならない。インデックス運用の世界最大手、米ブラックロックは今なお東芝株の5%を保有・・・(偏屈たぬき考)こういう銘柄を排除することで運用成績が上がると考えるのは根拠のない幻想では。業績がいい企業の株価が上がり、悪い企業の株価が下がる市場の選別機能(が損なわれる)・・・(偏屈たぬき考)今でもアクティブ投信がインデックスに負けているのだから、市場はかなり効率的では。または、アクティブ投信の運用者が下手なだけかもしれないけど、それならアクティブ投信が増えても市場が効率的になることは無い。機関投資家の大半はTOPIXに沿って運用。指数に入る約2千社の東証1部上場企業に資金が偏重する弊害・・・(偏屈たぬき考)東証2部やマザーズ、JASDAQを対象とした指数もある。インデックス投資の範囲を拡大すれば良いだけでは。企業統治改革は投資家との対話で企業の稼ぐ力の向上を狙うが、その逆風・・・(偏屈たぬき考)投資家と対話したら企業の稼ぐ力が向上するのか?そんなことにうつつを抜かさず、本業を頑張れ。これぞ、日経新聞クオリティ。まるで論理性に欠けている。1.日経新聞が個人投資家にエールを送る 今回の田村編集委員による良記事は、上記のダメな記事2本に対する回答のようでもある。〇世界を覆う指数連動投資、遅れる日本の個人(田村正之編集委員) 少し引用してみると、■各国でアクティブ型の「負け」目立つ表Aは各国のアクティブ型株式投信の成績が昨年末まで5年間、類似の株価指数に負けた比率だ。米国では9割弱、日本の7割強が負けた。■インデックス型の恩恵少ない日本の個人日米両国の純資産上位の公募投信で、米国は5本中4本がインデックスなのに、日本はすべて高コストのアクティブだ。純資産上位20投信に広げても、米国はインデックスが純資産の5割だが日本は0%だ。純資産上位5投信では日本は信託報酬が平均1.53%と米国の5.5倍の水準を払う一方、過去10年の平均収益率は米国に大きく劣る。低コストで相対的に優れた成績を得やすいというインデックス投信の恩恵を、日本の個人は十分受けていない。投信保有者の多くが金融機関の勧めのまま比較的手数料の高いアクティブ型を買っているからだ。■積み立てNISAの「厳格条件」でも米国上位投信は8割が適格金融庁は来年から始まる積み立て型の少額投資非課税制度(NISA)の対象とする投信について「信託報酬が低い」「毎月分配型でない」など多くの条件を打ち出した。条件を満たすのは公募投信の1%以下で、その大半が指数に連動するインデックス型投信になる見通しだ。金融業界からは「厳しすぎる」とされる絞り込みだが、日本の投信の残高上位10本で基準を満たすのは0本だが、米国では8本が適格だ。条件が厳しすぎるというより、今の売れ筋の投信が長期の資産形成に必ずしも有利ではないだけかもしれない。(インデックス投資拡大で)仮に価格にゆがみが出ているのなら、まさに割安銘柄を拾うアクティブ投資家の出番。十分な情報や人材を持つ機関投資家や腕に自信のある個人など、アクティブ投資家の奮起が期待される。2.感想など この田村編集委員の記事は、投資家目線の本当に良い記事。言いたいことを代弁していただいた感じでスッキリ。 みきまるさんのブログにもあったけれど「投資リテラシーがないのならばインデックス投資、あるのならば信託報酬0で戦えるアクティブ個人運用」だと思う。 私は、へそ曲がり精神と”好きこそものの上手なれ”で、個別銘柄でのアクティブ運用をこれからも続けるつもり。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 13, 2017

コメント(0)

-

リキャップCB事件2-ROEは役立たず(その7)

ㅤ今回は、リキャップCBについての話題の続き。 事業会社から見れば”お金を借りて自社株を買うよ。買った株が横ばいか下がれば現金で返す。株が上がったら株で返すよ。”というリキャップCB。 常識的な判断力があれば一目でダメと分かるはずだと思うのだけど、ROE至上主義のROE教徒には魅力的に見えるらしい。 ”ROEの数値を高めれば企業価値が向上する”と短絡する上場企業に巣食うROE教徒。また、”ROEの数値を高めれば企業価値が向上する”と短絡するROE教徒の錯覚を利用してエゲツナク稼ぐ証券会社。 リキャップCBは、そういう暗闇に棲息するスキームだったのだけど、世の多くの良識人がリキャップCBの愚劣さに気付き警鐘を鳴らしていく。また、さらにはROE至上主義の下らなさに気付いていく。 今回の日記はそのあたりのことを。 (前回までの日記)〇リキャップCB事件1-ROEは役立たず(その6)〇EB債でエゲツナク稼ぐ証券会社(ROE教を嗤う関連の日記)〇ROEは役立たず〇ROEは役立たず(その2)〇ROEは役立たず(その3)〇ROEは役立たず(その4)〇自社株買いは愚策-ROEは役立たず(その5)〇リキャップCB事件1-ROEは役立たず(その6)〇ROE教が蝕む日本の未来 1.金融審議会での指摘 最近、”フィデューシャリー・デューティー”という用語を聞くようになった。金融庁のお達しに基づいて金融界が取り組み始めたもので、日本語では”顧客本位の業務運営”という実に当たり前のこと。裏を返せば、その当たり前のことを改めて確認しなければならないほど、顧客本位からかけはなれた商品が蔓延しているということ。(さらに付け加えると、”フィデューシャリー・デューティー”によっても、実態的には金融の現場が顧客本位になることはないだろうし、結局は投資家の側で賢明な判断をしていくしかないのだけど。)ㅤ さて、この金融庁のお達しは、金融審議会市場ワーキング・グループの報告を踏まえて出されたものなのだけど、 同ワーキング・グループの昨年8月2日の審議の中でリキャップCBが取り上げられている。 ”インベストメント・チェーンにおける顧客本位の業務運営の観点からの指摘の例”と題した資料の中で、リキャップCB(CB発行と自社株取得を同時に行い、負債を増やし資本を減らす手法)の発行提案(企業の実態を必ずしも反映しない一時的なROE上昇をもたらす商品との指摘)とされている。 本来は投資経験が豊富でない個人に対しての顧客本位でない商品とか販売方法を列挙した資料で、デリバティブを組み込んだ仕組債(EB債もここに含まれます)や、毎月分配型投信やファンドラップなどが槍玉に挙げられている。また、その背景として”販売手数料等の収入面に偏った業績目標・業績評価体系”とか、”投信における信託報酬のあり方”なども取り上げられており、一般投資家保護の観点が強い。 その中で場違い的に、”法人営業に関する指摘”としてリキャップCBだけが取り上げられている。企業に巣食う”ROE教徒”は、投資経験が豊富でない個人と同様、金融行政がおせっかいを焼かなければならないほどに総合的な判断力の欠如した保護対象、ということなのだろう。 で、この審議の模様をROE教の機関誌と化している日経新聞も以下のように報じている。〇これでも顧客本位? 金融審、金融機関の実態列記(日経新聞) この指摘は、リキャップCBを好意的に報じていた日経新聞に対する警鐘でもあったかもしれない。2.東京証券取引所の反省文 金融審議会での指摘はリキャップCBに対する評価の分水嶺だったようで、リキャップCBで企業価値を向上させたと得意げだったROE教徒たちも、少し自省したようだ。 2016年1月には、”第4回 企業価値向上表彰”にて、リキャップCB実施の2社を優秀賞に選定(大賞含めて3社しか表彰しない中で2社がリキャップCB実施企業というリキャップCBへの肩入れ具合)していた東京証券取引所も、 2017年3月には、”資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~”と題した文章を上場企業向けに出している。 スチュワードシップ・コード及びコーポレートガバナンス・コード(余談的に、私から見れば、ガバナンスコードは企業の生産性向上を阻害する方向にしか作用しないと思うけど)に基づく、上場会社と投資家の間で、持続的な成長と中長期的な企業価値向上のための建設的な対話の例として、という建前になっているけれど、 この文書に沿った手順で検討していけば、リキャップCBを実施するという判断は取り得ないだろうから、実質的にはリキャップCBは実施しないでねというメッセージ。 昨年、リキャップCB実施企業を企業価値向上の観点から表彰し、リキャップCBを推進していたかに見える東京証券取引所の反省文といえるだろう(プライドの高い人たちなので、素直に”ごめんなさい間違ってました”とは言わない)。 この”資本政策に関する株主・投資家との対話のために~リキャップCBを題材として~”は、投資オンチの東京証券取引所が出した文書としては珍しく真っ当なことが書いてある。 リキャップCB実施の際の検討ポイント集が整理されているのだけど、6つの検討ポイントのうち「ポイント1.自社株買いの合理性」「ポイント2.自社株買いのための資金調達手段としての適切性」の2つだけで、ほぼリキャップCB実施は却下されるのではないかと思われる。 少し、引用してみるとポイント1.自社株買いの合理性・自社株買いを行うことについて、成長投資と株主還元についての自社の資本政策に沿って説明できるか。・現在の自社の株価に照らして、このタイミングで自社株買いを行うことが正当化できるか。 (解説)(抜粋)自社株買いは、株主還元の手法の1つであり、その意味では一般的には株主・投資家から好意的に受け止められうる資本政策の1つだと言えます。しかしながら、これが常に好意的に評価されるわけではないことには留意が必要です。長期的に会社に投資するつもりのある投資家の立場からは、今、事業活動によって得られた資金を使って自社株買いを行うよりも、本業の成長のための有望な投資機会があるのであれば、そちらに振り向けて、将来の中長期的な企業価値の向上を実現してもらった方がよいとも考えられるのです。 投資家から見て株価が高い水準にある状況下で自社株買いをする場合には、経営者がそれでも割安だと判断しているのかどうか、それはどういった根拠に基づいているのかが、投資家の関心事となります。そこで、CB発行と同時に行うか否かに関わらず、自社株買いを行う場合には、これに先立って、社内でDCF法等に基づいて計算した自社の本源的な企業価値と、現在の株価から計算される時価総額とを比較し、前者が後者を上回っているか、その乖離幅に照らして自社株買いが自社の資本コストを上回る収益率の投資だと言えるかどうかなどを予め検証しておくことが考えられます。 ROE教徒にとっては、ともかく自己資本(株主資本)が減ればROEが高まるので自社の株価水準にかかわらず自社株買いは有効ということになるのだろうけど、この東証の文書は、”自社株買いは、自社の株価が割安だと根拠を持って判断出来る時だけ”と釘を刺している(ただ、惜しむらくはDCF法だと恣意的に如何様にも計算できるだろうから。。。)。ポイント2.自社株買いのための資金調達手段としての適切性 ・リキャップCBとは、自社株買いのための資金調達手段として、CBを用いる手法であるところ、 ・手許現金を用いないのはなぜか。 ・銀行借入れを用いないのはなぜか。 ・普通社債を用いないのはなぜか。(解説)(抜粋)上場会社の資金調達は、原則として、①手許現金、②負債(デット)、③株主資本(エクイティ)の順で優先するとされているのです。CBは、株式に転換される可能性のある負債ですので、②負債と③株主資本の中間、2.5 番目に位置します。したがって、①手許現金、②負債よりも後に検討するのが通常だということになります。上場会社がCB発行を選択する理由として挙げられることが多いのが、CB発行の場合、利息を付さずに(ゼロクーポン)、すなわち、金利の負担なしで資金調達ができる点が、銀行借入れや社債発行よりも有利であるため、調達コストが低いということです。しかしながら、CBは、普通株式に転換される可能性のある潜在株式ですので、既存株主の立場から見ると、実は、そのコストはゼロではありません。上場会社が金利の負担なしで調達できるのは、CB購入者に対して、利率がゼロでも十分な利益が出るほどのオプション価値を提供しているからではないか、さらに、低金利の環境下においては、ゼロクーポンで調達できるメリットは小さいため、既存株主から見ると、それと引き換えにCB購入者に売り渡しているオプションの価値が釣り合っていないのではないかとの指摘もあります。 CB発行は上場会社及び既存株主にとって割の悪い資金調達方法だということが丁寧に解説されてます。 この解説を真摯に踏まえれば、通常の資金調達手段が閉ざされている中で倒産回避のためとか乾坤一擲の成長投資のためにCBに頼らざるを得ないといった場合はあるかもしれないけど、少なくともリキャップCB(自社株買いのためにCBを発行する)はあり得ないのではないかと思う。3.ROE教を根本から疑え! あまりに愚劣なリキャップCBが、なぜROE教徒を魅了したのか。 根本のところとして、ROEが経営判断・投資判断のための指標として大きな欠陥を抱えていることが原因だろうと私は思う。 ROE = 純利益/自己資本×100(%) = 1株利益/1株純資産×100(%) 分子の利益を向上させることは大いに意味がある。だけど、分母の自己資本を小さくするという大抵の場合には意味がない裏技がある。 ”ROEの数字を高めることが企業価値の向上”と短絡しているROE教徒は、本来全力を傾けて取り組むべき利益の向上をないがしろにして、自社株買い等による分母の操作に傾斜することも多い。ROE教徒は、企業運営の根本から間違っているのだと思う。だからリキャップCBなんていうクダラナイものに引っかかってしまう。 リキャップCBを題材として、ROE至上主義に警鐘をならすような論説も増えてきている。(ROE教を疑うきっかけを与えてくれたという点だけは、リキャップCBの功績かもしれない。例えば、〇日本企業が手を染める「危険な財務戦略」…見せかけの財務改善が企業を滅ぼす、リキャップCBの罠(手島直樹氏) 結論の部分を少し引用すると、長期的な株主を増やしたいのであれば、経営者は小手先のテクニックではなく本業で勝負する姿勢を示さなければなりません。企業価値は将来生み出すキャッシュフローで決定されるのです。本業を磨き、キャッシュフローを高める。結局、持続的にROEを改善できるのはそうした企業なのです。ROEは目的ではなく結果なのです。 そのとおりだと思います。〇ROE至上主義の罠-短命に終わったリキャップCBブーム(井出真吾氏) 結論の部分を少し引用すると、ROE改善の王道はあくまで収益拡大であることを忘れてはいけない。企業、投資家とも小手先のROE改善策に踊らず、持続的な成長の実現を目指し、企業および株価を評価する姿勢が求められよう。 また、リキャップCBのように顧客本位とはいいがたい手法が、再びいつブームに乗って広がるかわからない。表面上の数字の改善や聞き心地の良い説明に乗せられぬよう、企業側も金融リテラシーを高めることが何より大切である。 4.感想など 本業を磨いて利益を向上させる会社こそが、私の投資したい会社だなとつくづく思う。 経営者は、本業を磨くことに全力を挙げてほしい。 ROE至上主義は、どうも本業磨きを阻害する役割を果たしているのではないかとすら思える。 やたらROE向上を言い立てる会社は、私にとっては投資不適格に近いなー。それより利益の向上を一生懸命やって欲しい。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 4, 2017

コメント(0)

-

ポートフォリオ(平成29年4月28日)

ㅤ為替動向とか地政学的リスクを理由に一時的に下落した4月相場も終わってみれば何事もなかったかのよう。 ちょっと下がりだすと、とたんに株式保有のリスクが気になり、ちょっと上がりだすと”持たざるリスク”が気になる。そんな情緒不安定な株式市場なのだけど、幸いなことに私は持ち前の鈍感力でやり過ごすことができた。 では、平成29年4月28日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1384 ホクリョウ2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2753 あみやき亭2814 佐藤食品2874 ヨコレイ2876 JCコムサ2915 ケンコーマヨ2925 ピックルスコーポレーション2928 RIZAPグループ3053 ペッパーフードサービス3069 アスラポート・ダイニング3097 物語コーポレーション3109 シキボウ3139 ラクト・ジャパン3250 ADワークス3276 日本管理センター3284 フージャースホールディングス3290 SIA不動産投資法人3294 イーグランド3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス3954 昭和パックス4041 日本曹達4248 竹本容器4301 アミューズ4669 エイジス4979 OATアグリオ5184 ニチリン5542 新報国製鉄5903 SHINPO6178 日本郵政6488 ヨシタケ6927 ヘリオステクノ7181 かんぽ生命7212 エフテック7261 マツダ7264 ムロコーポレーション7315 IJTT7399 ナンシン7516 コーナン商事7522 ワタミ7551 ウェッズ7614 オーエムツーネット7646 PLANT8198 マックスバリュ東海8591 オリックス8818 京阪神ビルディング8893 新日本建物8931 和田興産9028 ゼロ9035 第一交通産業9502 中部電力9504 中国電力9505 北陸電力9507 四国電力9509 北海道電力9534 北海道ガス9616 共立メンテナンス9656 グリーンランド9830 トラスコ中山9956 バロー日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 5189 櫻護謨 4月に売ったわけではないけれども、全体が順調な中で株価が軟調で0.5%を切ったため。リストに加わったもの 3053 ペッパーフードサービス 新たに買ったわけではないけど、株価上昇で0.5%を上回ったため。社内報なんか見ても、ここのところ社長が自信に満ち溢れている感じ。3284 フージャースホールディングス 不動産の過熱感などマイナス要因が色々あるのかもしれないけど、予想PER5倍はさすがに安いだろうと思い、下落局面で少し買い増してみた。3290 SIA不動産投資法人 4月14日公表のプレス資料で、運用報酬の引き下げや分配金の増額予想が示された。分配金利回り6%超はJ-REITの中ではかなり魅力的に思えたので、久方ぶりに大きく買ってみた。7522 ワタミ 一消費者目線で最近のワタミ店舗の満足度が回復したように感じていたところ、足元の月次情報でも回復基調が鮮明となってきている。指標的にはかなり割高感があるものの、優待力も高いので買い増ししてみた。8591 オリックス 指標的に割安感がある上に優待力が高く、魅力的だなと思い少しずつ買い増していたところ、ようやく0.5%を超えた。 8931 和田興産 不動産の過熱感などマイナス要因が色々あるのかもしれないけど、予想PER5倍はさすがに安いだろうと思い、下落局面で少し買い増してみた。9504 中国電力 50円配当の実績があるにもかかわらず、電力各社の中で相対的に株価が安いので少しだけ買い増ししてみた。 ポートフォリオ上位陣については、DJ全力なるグループの仕掛け的に急騰したJFLAをありがたく半分程度売却したほか、ラクトジャパンや薬王堂など急騰銘柄を吹き値売り的に少しずつ売ってみた。 また、超々主力のアミューズについて機械的にほんの少しずつ(月前半の下落局面での買い下がりの後)売り上がってみた(株価が2%上昇すれば保有数の1%を売るぐらいなイメージ)。 一方で、業績好調ながら下落局面で売られていた昭和パックスや竹本容器、なぜか安い北陸電力などを少しだけ買い増ししてみた。 4月末時点のレバレッジは1.3倍台前半。銘柄を並べると買いが多いように見えるけど金額的にはやや売った分の方が多く、いい感じ。 情緒不安定な株式市場に対し、タイミングを見極めて儲けようという人もいるかもしれないけど、私にはそんな才覚は備わっていない。分からないことに対しては、動かないことが一番と思う今日この頃なのです。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

May 1, 2017

コメント(0)

-

BABYMETALの凱旋と旅立ち(その3)

ㅤ久々のブログ更新。今回は、キモイおっさんの妄想です。 ブログ更新の間隔があいてしまったのは、ひとえにBABYMETAL。パソコンに向かうと、株のことよりBABYMETAL。都民ファーストならぬBABYMETALファースト状態なんDEATH。 4月12日から米国の大御所ロックバンド”RED HOT CHILI PEPPERS”のスペシャルゲスト(要は前座です)として、米国アリーナツアーに帯同しているのだけど、とにかく凄いことになっている。 メインボーカルのSU-METALさんの歌唱は冴えわたり、覚醒したMOAMETALさんは暴れまわり、YUIMETALさんはゆいちゃんまじゆいちゃん。 下の動画は今回のライブのハイライトとなるKARTE。特に3分ごろからの間奏部分、SU-METALさんがスマホのライトを点けるよう呼びかけると、会場が満天の星空のようになり、その幻想的な中で客席とのコール&レスポンス。 観衆はレッチリファンのほぼBABYMETAL初見の人たち。評判を聞いてか前座のステージに詰めかけ、ライトを点けてくれている。曲が終わると悲鳴のような歓声が沸き起こる。 なんだか夢を見ているようで涙が止まらない。日本のメインストリームは後回しで、先に米国のメインストリームに突き刺さって行く。BABYMETAL Karate Columbia SC 2017(Youtube) もう、この動画を見ていただければ、他は付け足しのようなものだけど、BABYMETALについて少し書いておきます。(関連の日記)〇BABYMETALの凱旋と旅立ち(その1)〇BABYMETALの凱旋と旅立ち(その2)1.BABYMETALはいつまで続くかーその制約要因ー ファンとしても投資家としても重要な、”BABYMETALはいつまで続くか”ということについて、自分なりの考えをまとめておきたい。 BABYMETALがアイドルグループ”さくら学院”の部活動(サブユニット)として発足した当時、ほぼ全てのファンはBABYMETALは時限的な存在と思っていただろうし、当の本人たちもそう思っていただろう。 時限的なはずだという理由は大きく3つ。(1)システムの制約 そもそも母体のさくら学院自体がメンバーが小中学生限定のグループ。なら、そのサブユニットであるBABYMETALもSU-METAL(中元すず香)さんが中学を卒業すると同時に活動を終えるのが宿命。(2)メンバーの身体的成長による制約 BABYMETALのメンバー選定にあたっては、「メインボーカルの中元すず香さんと吊りあう人がなかなか居ない、それならいっそ中元すず香さんの周りを天使のように小さな水野由結さんと菊地最愛さんを配置しよう」ということだった模様。 また当初、そのアンバランスさが受けていた面があり、メンバーが身体的に成長してしまえばBABYMETALは特徴が失われて終わってしまうと思われていた。(3)メンバー、特に菊地最愛さんの意向 MOAMETALの菊地最愛さん、将来の夢は”スーパー最愛ちゃん”、小学生の時から中学卒業間際まで。スーパー最愛ちゃんとは、要するに少女漫画”きらりん☆レボリューション”の主人公のアイドル”月島きらり”。アイドルにあこがれアイドルを目指す菊地最愛さんにとって、BABYMETALの活動は目指す方向と少し違う。 上記(1)に関して、中元すず香さん卒業後に、BABYMETALはさくら学院から独立したユニットとして存続することになるのだけど、継続の意向を確認された際に最後まで迷ったのが菊地最愛さん。当時、進級して中学2年生の菊地最愛さんはいずれにせよ引き続き”さくら学院”の活動は続けるのだけど、それでもBABYMETALの継続を迷った。 そして、いよいよ自分が中学を卒業する時が来る。もう、その時点ではBABYMETALは大成功しており、いまさら止めるという選択肢は菊地最愛さんに与えられてなかっただろうと思う。さくら学院を卒業すれば、菊地最愛としてのアイドル活動は終了し、活動の場はBABYMETALのみとなる。その卒業間際のイベントで菊地最愛さんは、”卒業してしばらく進む道はMOAMETALの道だけど、必ず菊地最愛として帰ってくる”と決意を語る。 心を他に残してMOAMETALの活動を続ける菊地最愛さん。BABYMETALの寿命を左右する大きな問題。。。2.BABYMETALの永続性が確認された東京ドーム公演 上であげた3つの問題のうち、1つめの”システムの制約”の問題は解消済み。 2つ目の”メンバーの身体的成長の制約”についても、YUIMETALさんやMOAMETALさんの身長が伸びて、SU-METALさんとほとんど差が無くなて来ても、魅力が消滅するどころか、ますます輝きを増す一方、 下の動画は、BABYMETAL結成時から昨年4月の英国ウェンブリー公演までの映像をつないだもの。魅力の質は変わっても観客の熱狂は変わらない。○Babymetal from the beginning, to...(dailymotion) 東京ドーム公演では、YUIMETALさん、MOAMETALさんがSU-METALさんとともに十字架に磔にされて登場する演出。これまでなら、磔はSU-METALさんのみで他の2人は使徒の役割。2人の成長とともに、演出面も変化。 メンバーの身体的成長を根拠としてBABYMETALの寿命をうんぬんするのは的外れになってくるだろうと思う。 そして、最後に残った菊地最愛さんの意向問題。 実は、私は、東京ドーム公演が、この問題を最終的に解消してくれたと確信している。 というのは、この東京ドーム公演はBABYMETALにとって海外武者修行への出発の場となった武道館公演以来おおよそ2年半ぶりのアイドルコンサート風にも見えるライブ。全席指定で観客皆がステージを見つめ、360度円筒型巨大スクリーンには3人の姿が大写し、合いの手が入り配布のライトが光る。 日本への凱旋公演という意味合いに加えて、菊地最愛さんにとってはアイドル界への束の間の凱旋でもあった。菊地最愛さんが目標とした”きらりん☆レボリューション”の”月島きらり”も東京ドーム公演を行っている。東京ドーム公演で菊地最愛さんは子供のころからの夢である”月島きらり”になれたのだろう(成長とともに気持ちも変わるはずとの意見もあると思うけど、その後の雑誌インタビューで好きなマンガとして”きらりん☆レボリューション”を挙げているの)。 MOAMETALとして遠回りしていたと思っていたら、思いがけず夢が実現。東京ドーム公演初日の映像には、満席の観衆を見渡して涙ぐむMOAMETALさんの姿が。スーパーアイドルを目指す菊地最愛の道とBABYMETALのMOAMETALの道が重なり合た瞬間。 そうであるなら、今後はMOAMETALの道を邁進するのみ。東京ドーム以降のMOAMETALさんのステージでのはじけっぷりは目を見張るようで、迷いが無くなったのだろうと思う。 後押しするかのように、米国でのBABYMETALの実写との組み合わせによるアニメ化の計画も公表された。 ということで、菊地最愛さんの意向問題も解消したと確信。3.まとめ BABYMETALの継続性の障害となりそうなものが無くなったことや、今回の米国ツアーの充実ぶりを見るにつけ、 BABYMETALプロジェクトは、多くの人が想定する以上に長く続くのではないかと確信している。 少なくとも、今のPerfumeさんの年齢ぐらい(あと10年程度)は活動するだろうし、 ひょっとすると今のサザンオールスターズの年齢ぐらい(あと40年以上)活動するかもしれないと思う(その場合は、メンバーのソロ活動も並行するだろうけど)。 いやもう、残された時間はあと僅かなんてことは実はなく、世界のメインストリームの頂点まで上り詰める時間は十分にある。そして当然その才能も。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Apr 23, 2017

コメント(0)

-

リキャップCB事件1-ROEは役立たず(その6)

ㅤ今回は、前回の日記(EB債でエゲツナク稼ぐ証券会社)で予告した話題を。 ㅤ先週は、中小型株を中心に少し株価が下がりました。JASDAQや地方市場などを中心に、なんだか魅力的な株価まで下がってきたように感じる銘柄もあり、借金(信用買い)を増やしてでも買ってみようという気になります。 だけど、割安に見える株を借金までして買おうとしているのに、お金の貸し手から、”お金を貸すから株を買いなよ。買った株が横ばいか下がれば現金で返してね。株が上がったら株で返してね。” と条件を付けられたらどうでしょう。 普通の判断能力のある人なら、こんな条件の借金は絶対にしませんよね。この株は今が割安だと思うから買うのに、株価が上がったらせっかく買った株で返さなきゃならない。 だけど、こんな条件の借金をして自社株を買う人たちがいるんですね。しかも、企業価値を上げていると得意げに。それは、上場企業に巣食うROE教徒たち。(ROE教を嗤う関連の日記) ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) ・自社株買いは愚策-ROEは役立たず(その5) ・ROE教が蝕む日本の未来 1.リキャップCBという愚策 リキャップCBとは、CB(転換社債型新株予約権付社債)発行と自社株買いを組み合わせたスキーム。 偏屈たぬき流に要約すると、 証券会社側からの視点では、”お金を貸すから自社株を買いなよ。買った株が横ばいか下がれば現金で返してね。株が上がったら株で返してね。” 事業会社側からの視点では、”お金を借りて自社株を買うよ。買った株が横ばいか下がれば現金で返す。株が上がったら株で返すよ。” いやもう、一目見ただけで、ダメなスキームということが直感できる。 CB発行と自社株買いの組み合わせというのは、最凶最悪の組み合わせだと思うんです。 まず、そもそも事業会社にとって、CB(転換社債型新株予約権付社債)というのが、筋の悪い資金調達。 以前の日記(トヨタ自動車種類株の謎 企業価値を毀損? )との繰り返しになるけれども、 将来業績が低迷して資金が必要な状況に陥った場合には、株価が低迷しているだろうから株式転換が進まず、現金で返済する必要が生じる。 逆に、業績絶好調で資金に余裕が出るだろう場合には、株価が大きく上昇しているだろうけど事前に決めた(その時点となってみれば)割安な価格で株式を発行することとなる。資金は不要なのに割安な価格での資本調達を強制される形。 よく銀行が、”晴れたときに傘を差し掛け、雨の日に取り上げる”と評されるけど、 転換社債発行というのは、まさに自ら進んでそういう状況に陥っている。 仮に自社株買いをする決断(財務面に不安が無く、かつ自社の株式が割安だと自信を持てる時だけにしてほしいものだけど、)をしたとして、 もし、その資本が必要無いなら手持ち資金で自社株買いだけ(または普通社債、銀行借り入れとの組み合わせを)すれば良いし、 もし、その資本が必要になる可能性があるなら自社株買いなどしなければ良い。 素直に見て、リキャップCB(CB発行と自社株買いの組み合わせ)なんて矛盾に満ち満ちた愚策。2.ROE教徒を魅了するリキャップCB 事業会社にとって、またその会社の既存株主にとって愚劣な選択肢であるリキャップCBなんだけど、 ことROE教徒にとっては、魅力的に映るらしい。 ROE = 純利益/自己資本×100(%) = 1株利益/1株純資産×100(%) ”株主から預かった資産をどれだけ効率的に回しているか” と解釈できる指標であるため、株式会社または株式投資の真髄を体現する指標のように見える(実際は、分母の自己資本を小さくするという大抵の場合には意味のない裏技があるので欠陥指標なんだけど)。 このROEを高めることを至上命題と信じているのがROE教徒。最近ROE教が蔓延していて、上場会社の一部にも巣食っています。 事例を見てみましょう。〇日本ハムによる2度目のリキャップCB ・「第三者割当による2018年満期ユーロ円建転換社債型 新株予約権付社債の発行に関するお知らせ」 に関する補足資料(日本ハム、2014年3月7日) 2010年に行ったリキャップCBによってROEが改善していたけど、株価上昇でCBの株式への転換が進んでROEが低下。なので、ROEを上げるためにもう一度リキャップCBを行う。という内容。 いやー、資本の部をいじっているだけで、稼ぐ力なんて少しもついてないじゃない。証券会社を儲けさせているだけじゃん。 私は幸いにして日本ハムの株主ではないけど、こんなROEを高くすれば良い経営だと短絡して考えるROE教徒の巣食っている会社の株など買いたくないと切に思う。 だけど、この日本ハムの2度目のリキャップCBも、ROE教徒には受けが良く、 例えば、ROE教の機関誌の日経新聞では、・日ハム4年ぶりCB発行 300億円、調達資金で自社株買い と好意的に報じ、 さらに、こちらもROE教徒の巣食う東京証券取引所も、2016年1月発表の”第4回 企業価値向上表彰”にて、日本ハムを優秀賞に選んでいる。・第4回企業価値向上表彰の表彰会社の決定について(東京証券取引所、2016年1月12日)ピジョン株式会社、日本ハム株式会社及びカシオ計算機株式会社は、いずれも資本コストを上回る企業価値の創造を目指す「企業価値向上経営」を高いレベルで実践してると認められました。 とのこと。同じく優秀賞のカシオもリキャップCBを実施している。 ちなみに、この表彰の選定委員会座長は、ROE教の司教である伊藤レポートの伊藤邦雄。ROE教の司教も底が浅かった。リキャップCBでのROE上昇でも企業価値向上と見なすんですね。 と、このあたりまでが、リキャップCB全盛の時期。 だけど、ROE教徒でない者にとってありがたかったのは、このリキャップCBのあまりの愚劣さ。ROEを向上させる以外に何の価値も生み出さない。 世の多くの良識人が、リキャップCBの愚劣さに気付き警鐘を鳴らしていく。また、さらにはROE至上主義の下らなさに気付いていくんですね。 長くなったので、そのあたりのことは次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 9, 2017

コメント(1)

-

EB債でエゲツナク稼ぐ証券会社

ㅤ前回の日記で、カブドットコム証券について安さで勝負するでもなくエゲツナク騙しのテクニックで稼ぐでもなく、特徴に乏しいまま埋没していくのではと感じたとコメントしたのだけど、今回は、エゲツナク騙しのテクニックで稼ぐための証券会社の商品、EB債について。1.あなたのお金を株で運用します、上がれば現金で下がれば株で返します あなたのお金を預かって株で運用します。株価が横ばいか上昇すれば現金でお金をお返しします。株価が大きく下がれば株でお返しします。 こんな勧誘を受けて、お金を預ける人はいますか?当然いませんね。 だけど、あたかも高利回りの債券であるかのように装って引っかかる人を探している。 そんな商品が、他社株転換社債とか、他社株転換条項付き社債とか呼称されるEB債。2.〇BI証券のEB債(電通) 例えば、今日SB〇証券にログインしたら、トップの画面でバナーが出てくる”高利回り債券”がある。 中身を見てみましょう。 名称:2018/10/12満期 早期償還条項付 他社株転換条項付 円建社債(株式会社電通) 利率:5.4% 電通の株価が当初の105%を超えれば額面金額の現金で早期償還(年4回判定) 電通の株価が、日々の終値で当初の70%を1度でも下回れば満期日に株で償還(ただし満期日時点で株価が当初の100%を回復していれば額面金額の現金で償還) 上記以外の場合には、額面金額の現金で償還3.ハイリスクローリターン 株価下落時のリスクを負わされるのに対し、株価が上昇して最初期に早期償還されれば税引きで1%強(税引き年率4.302%の3か月分)しかもらえない。 どう考えたって、見合わない。4.ちなみに ちなみにSB〇証券などが、EB債でアコギに稼いでいるかたわらで、 楽天証券の山崎元客員研究員は、以下のような評論を書いておられる。楽天証券は、おおらかで、いいねぇ。〇詐欺的商品「EB」の個人向け販売は禁止すべき(山崎元のマルチスコープ) 山崎氏曰く、EB債は、商品を理解できない投資家以外からのニーズがあり得ない金融商品なのだ。金融業者が、商品について正しい理解が出来ていない投資家から儲けるこの商品を扱うことは、本質に於いて「詐欺と同じだ!」といって過言ではないと筆者は考える。金融庁は、個人向けのEB債の販売を即刻禁止すべきだ。 鋭い切れ味。セルサイドに居て、ここまで言う。5.次回予告 こんなアホな商品にだまされるのは個人投資家ぐらいかと思いきや、 立派な大企業様でも、お金を貸すから自社株を買いなよ。買った株が横ばいか下がれば現金で返してね。株が上がったら株で返してね。 と勧誘を受けて、ホイホイ乗っかているんですねー。しかも企業価値向上表彰なんてものを東京証券取引所が授与する始末。 次回は、そんな話題を。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 4, 2017

コメント(0)

-

ポートフォリオ(平成29年3月31日)

ㅤ停滞気味の株式相場の中、私のポートフォリオは超々主力のアミューズがけん引してくれたお陰で3月も好調。 自分のポートフォリオだけ置いてけぼりでじっと手を見るなんてこともあるので、たまには好調な時があってもいいよね、ゆいちゃん。 では、平成29年3月31日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1384 ホクリョウ2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2753 あみやき亭2814 佐藤食品2874 ヨコレイ2876 JCコムサ2915 ケンコーマヨ2925 ピックルスコーポレーション2928 RIZAPグループ3069 アスラポート・ダイニング3097 物語コーポレーション3109 シキボウ3139 ラクト・ジャパン3250 ADワークス3276 日本管理センター3294 イーグランド3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス3954 昭和パックス4041 日本曹達4248 竹本容器4301 アミューズ4669 エイジス4979 OATアグリオ5184 ニチリン5189 櫻護謨5542 新報国製鉄5903 SHINPO6178 日本郵政6488 ヨシタケ6927 ヘリオステクノ7181 かんぽ生命7212 エフテック7261 マツダ7264 ムロコーポレーション7315 IJTT7399 ナンシン7516 コーナン商事7551 ウェッズ7614 オーエムツーネット7646 PLANT8198 マックスバリュ東海8818 京阪神ビルディング8893 新日本建物9028 ゼロ9035 第一交通産業9502 中部電力9505 北陸電力9507 四国電力9509 北海道電力9534 北海道ガス9616 共立メンテナンス9656 グリーンランド9830 トラスコ中山9956 バロー日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 3053 ペッパーフードサービス 株価が急騰したので吹き値売り的に半分以上売却してみた。指標的には割高感があるようにも思うけど、いきなりステーキ!ニューヨーク店が好調だったり、社長がナスダック上場の夢をぶち上げてみたりで、今後も楽しみではある。8703 カブドットコム証券 ネット証券の価格競争が激化する方向の中で、安さで勝負するでもなくエゲツナク騙しのテクニックで稼ぐでもなく、特徴に乏しいまま埋没していくのではと感じたので、少し売ってみた。3125 新内外綿3284 フージャースホールディングス4653 ダイオーズ8044 大都魚類9206 スターフライヤー 3月に売ったわけではないけれども、全体が好調な中で株価が軟調、横ばいまたは微増で0.5%を切ったため。リストに加わったもの 2753 あみやき亭 足元の月次が好調。指標的に業績が停滞気味なことを前提とした株価だと思うので、既存店前年比横ばい以上をキープできれば楽しみだなと思い、買い増ししてみた。3954 昭和パックス グロース株メインの某所で取り上げられていたのを参考に、確かに、ディフェンシブな業態でわずかながら成長しつつ予想PER7倍・PBR0.5倍は割安感が強いように感じたので、新たに買ってみた。4248 竹本容器 同じくグロース株メインの某所で取り上げられていたのを参考に、成長力を加味すれば指標的に割安感があることに加え、優待力もあるように感じたので、買い増ししてみた。9616 共立メンテナンス 優待クロス用の銘柄を物色していたところ、共立メンテナンスが結構安くなっているのを発見。様々な工夫でコスパの良い快適なサービスを提供しているホテルチェーンを運営しており、指標的にそこそこ買える水準になったように思うので久しぶりに(クロスするのではなく純粋に)買ってみた。 ポートフォリオ上位陣については、薬王堂など急騰銘柄を吹き値売り的に少しずつ売ってみた。 また、超々主力のアミューズについて機械的にほんの少しずつ売り上がってみた(株価が2%上昇すれば保有数の1%を売るぐらいなイメージ)。 一方で、円高・不況に耐性がありそうなトリドールや、好調な決算で反落したオーエムツーネット、減配で株価軟調な北陸電力などを少しだけ買い増ししてみた。 3月末時点のレバレッジは1.3倍台前半。分母が増えたのでレバレッジが少し低下し、いい感じ。 最近は、業績本位の素直な株価形成に、少しの山っ気が加わった感じの展開が続いているように思います。 ずっとこんな雰囲気の相場が続けば嬉しいのだけどね、ゆいちゃんまじゆいちゃん! ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Apr 2, 2017

コメント(0)

-

現金ポジションが無くても優待クロス

ふるさと納税の季節外れのラストスパートに参戦した影響か、古事記根性にすっかり火が着き、 今度は株主優待タダ取りの”優待クロス”、この3月期はいつになく真面目?に取り組みました。 普段からほぼ全金融資産を株式に投入し(信用取引を含めレバレッジ1.3倍台)、現金ポジションのほとんど無い私。 株式は沢山保有しているのだけど現金ポジションが無いという場合には、”優待クロス”には一手間掛かるので、今回はそのあたりのことを。 1.優待クロスに必要な3つ 株主優待を実施する企業は年々増加し、特に決算の集中する3月期は、選り取り見取りの取り放題状態。 株主優待は欲しいけど、株式投資に付き物の株価変動のリスクは取りたくないという場合には、”現物買い”と”信用売り”を組み合わせた”優待クロス”の出番。 信用売りに付き物の逆日歩のリスクも取りたくなければ、”一般信用売り”を選択すると、リスク無く優待がいただける。 言わずもがななことだけど、優待クロスに必要なものは以下の3つ。(1)信用口座 事前に信用口座を開かなきゃいけませんね。一般信用を扱っている、カブドットコム、楽天、SBI、松井証券あたりを押さえておきたい。(2)信用余力 ”信用売り”を行うためには、信用の担保が必要。普段貸株サービスを利用している場合にも、前もって返却手続きをして代用有価証券に充て信用余力を確保しておくと万全かな。(3)現金ポジション ”現物買い”を行うには、当たり前のことながら現金ポジションが必要。他に預金などがあるようなら、証券口座に突っ込みましょう。 新たに入金できるお金が無い場合には。。。2.金融クロスで現金ポジションの確保 現金ポジションは確保したいけど、せっかく持っている株を売ってしまうのは嫌。 そんな時には、いわゆる”金融クロス”の出番。”現物売り”と”信用買い”の組み合わせで、持ち株のポジションを維持したままで現金を捻出。 例えば、評価額100万円の現物株を保有していたとして、その株を売ると同時に同じ株を同数信用買いすると、当たり前だけど100万円の現金ポジションができる。 その時の注意点としては、 まず、決算期または中間決算期を迎える株(特に単位株の金額の小さい株や、配当のある株)を信用で建てると余計なコストがかかるので、そういう株は現物で持つ(代用有価証券として信用の担保に供する)ようにすること。 例えば、3月優待の準備として金融クロスをするなら、3月決算や9月決算以外で現物で持っている銘柄を、現物売り×信用買い。(関連の日記)〇信用取引で権利日をまたぐコスト それから、信用買いには”制度信用”を使うこと。(関連の日記)〇信用買いなら制度信用で 3.現金ポジションが無くて優待クロスする際の手順 現金ポジションが無くて優待クロスする際の手順を整理すると、(1)金融クロスで現金ポジションの確保 決算期のずれている現物株を対象に、現物売り×制度信用買い、のクロスで現金ポジションの確保(2)優待クロス 優待銘柄について、現物買い×信用売り、のクロスで株主優待の権利確保。(3)優待クロスの手仕舞い 権利日をまたいだ後に、(2)の逆の現物売り×信用決済。または同じ証券会社であれば、現渡で決済。(4)金融クロスの解消 優待クロスを手仕舞った後に、(1)の逆で、現引きなどで信用買いポジションを現物に戻す。 以上が基本形。 通常の優待クロスに加えて、金融クロスを行う分だけ、手間やコストが余計にかかるのが難点だけど。。。4.感想など 特に、3月優待は無尽蔵。 わりと優待内容が良い銘柄でも、リスク皆無の一般信用分が権利日当日でも残っているなど、選び放題、取り放題。 JR九州の100株優待が優れものではとか、三浦工業なら愛媛県特産品コースだなとか、優待制度は株主の公平性に反するという観点もあるけど元締めの日本取引所グループも3000円クオカードなんだな、とか、選ぶ楽しみも時間がたつのを忘れるほど。 優待クロスで株主優待をいただくなんて、なんだか後ろめたいような気がしなくもないけど、制度上なんの問題も無いのだろうからと、ますます古事記根性に拍車がかかる今日この頃なのでした。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村にほんブログ村

Apr 1, 2017

コメント(0)

-

ふるさと納税で楽天ポイントがもらえるのは3月中?

ふるさと納税の過剰なお礼の是正に邁進する総務省。 東京新聞によると、今度は、仲介サイトに協力要請。ふるさと納税でポイントを付与するのは不適切とのこと。楽天市場など、ふるさと納税の仲介サイトも従う方向らしい。(参考)〇ふるさと納税の返礼品是正 仲介サイトが掲載見直(東京新聞) 楽天市場では、3月末まで一部の自治体で10倍ポイントキャンペーンを実施中なのだけど、こんなキャンペーンはおそらく今回で最後となるのだろう。 通常ポイントのほうも、今後どうなるのか分からない。。。 まあ、私のような納税古事記の言うことでは無いのだけど、 ふるさと納税がお買物のようになっていたり、ポイント獲得で実質お金が増える感じになるのも、ちょっと何だかなーと思わなくもないので、潮時なのでしょう。(関連の日記)〇楽天市場でふるさと納税(寒河江市お米60kg) 〇ふるさと納税の価格破壊-奈半利町うなぎ10尾25000円、手羽元10Kg8000円 〇今年は急いでふるさと納税を(総務省がお礼の品の上限3割に)※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村

Mar 31, 2017

コメント(0)

-

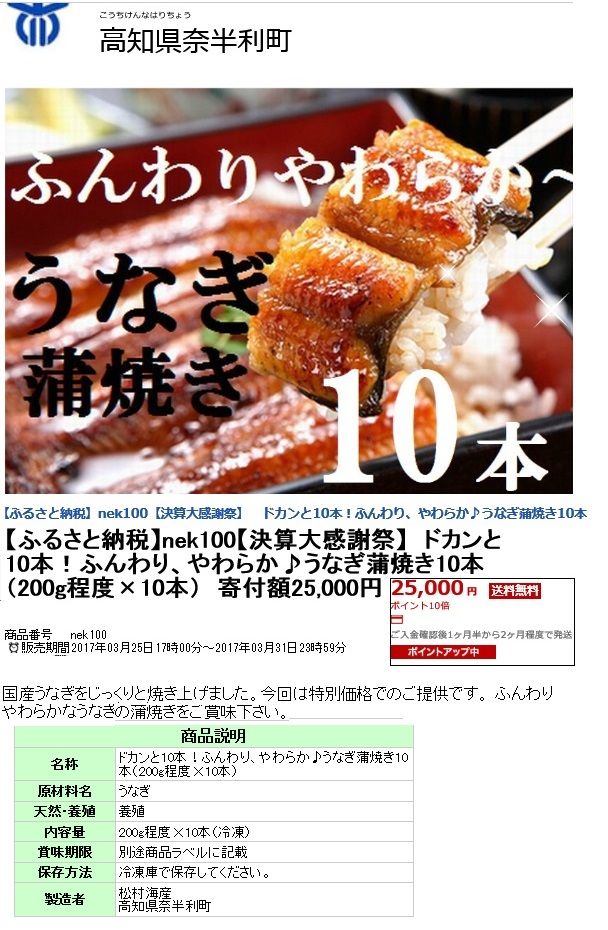

ふるさと納税の価格破壊-奈半利町うなぎ10尾25000円、手羽元10Kg8000円

この先、お礼の品の上限が引き下げられるかも〇今年は急いでふるさと納税を(総務省がお礼の品の上限3割に)しれないというので、古事記根性丸出しで、今のうちにと、ふるさと納税先を探していたところ、(関連の日記)〇今年は急いでふるさと納税を(総務省がお礼の品の上限3割に) ふるさと納税界の先駆者の1人、奈半利町が一線を越えていた。 奈半利町のふるさと納税といえば、かなり早い時期からクレジットカード決済を導入していたり、1度の寄附で何回かに分けてお礼の品を発送する方式を導入していたりで、 人口3000千人程度の小さな町にして、ふるさと納税界では早くから大きな存在。 その、奈半利町が商業主義的にますますえげつなく進化し、還元率でも一線を超えて来たみたいなので、今回はそのあたりについて。1.楽天市場10倍ポイントキャンペーン 楽天市場では、10倍ポイントキャンペーンを実施中。奈半利町から多くの”お礼の品”が”出品”されている。 私は、その中で”うなぎかば焼き”にひかれた。 ふるさと納税での”うなぎのかば焼き”といえば、1万円の納税(寄附)で2尾程度が相場。 小ダヌキどもはウナギが好物。だけど、1万円の納税で2尾では、納税パフォーマンスが悪いような気がして敬遠していた。 だけど、今回は、うなぎ特大かば焼き10尾が25000円の納税(寄附)でいただけるとのこと。 しかも、ポイント10倍キャンペーンの対象。 普段スーパーで見かける国産ウナギ(ほとんど買いませんが。。。)の値段からしても、かなりな還元率。 経費なども差し引けば奈半利町役場には全くふるさと納税のお金が残らない感じではないかと思えてならない。2.ふるさとチョイスでの年度末大決算セール それから、”ふるさとチョイス”では、奈半利町が独自企画として、3月31日までの期間”年度末大決算セール”を実施中。 そりゃ、自治体も3月末が決算期なんだろうけど、年度末決算セールをやろうというセンスは、ほとんど”株式会社奈半利町”。 こちらにも、マグロなどの水産品や、豚肉鶏肉などの畜産品など多数が出品されている。 私は、ブログなどでの評判が割とよい鶏肉を選択。 その中でも、納税パフォーマンス?が良さそうな8000円の納税(寄附)で手羽元10kgというのを申し込んでみた。3.感想など もう、元々の原資が他の自治体などへ行くはずの税金なので、奈半利町としては手元にお金が残らなくても、地場の産業が発展すればそれでよい、という感じなのだろう。 お礼の品の還元率競争で一線を越えてしまった感あり。 もし、歯止めが無ければ、この還元率のレベルに追いつこうとする自治体が続出することになっただろう。そういう意味では、総務省通知の内容にしてもタイミングとしても、良い潮時だったのかも。 なんて、納税古事記の私が言うことではありませんね。どの口が言っているのやら。。。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村

Mar 26, 2017

コメント(0)

-

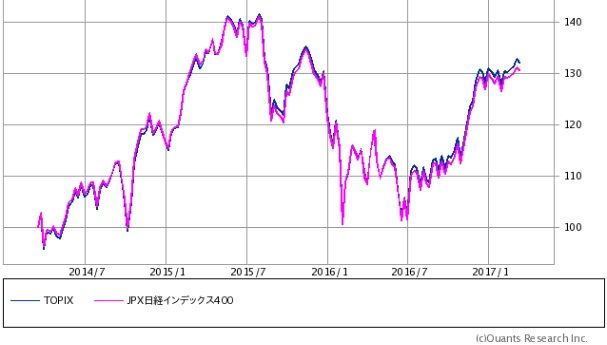

JPX日経中小型株指数の真実

東京証券取引所と日経新聞社が共同開発した新指標”JPX日経中小型株指数”が3月13日から算出されている。 日経新聞などがもう少し頻繁に取り上げて持ち上げてくるかと思いきや、今のところ静かな感じなので、興味のある方は少ないかもしれないけれど、 今回は、この”JPX日経中小型株指数”がどんなものなのか、私なりに整理しておきたい。(関連の日記)〇JPX日経400の真実(その8)ー3年間のパフォーマンスは?0.構成銘柄とウェイト 最初に、JPX日経中小型株指数の構成銘柄をウェイト順(1月末時点)に並べてみる。 上記の199銘柄(銘柄選定時は200銘柄だったけど、その後”SOMPOケアメッセージ”が株式買取りで上場廃止され除外)でのスタートとなっている。 そのうち26銘柄はJPX日経400と重複しての採用。 JPX日経400は大型株だけを対象とした指数ではなかったので、ある程度は重複するのだろう(そもそも、JASDAQや東証2部やマザーズも含めた指標という振れ込みのJPX日経400が大型株に偏りすぎているのがおかしいのだけど)。 ウェイトを見ると、上位10銘柄で累計約14% 、上位50銘柄で累計約48%、上位100銘柄で累計約75%、上位150銘柄で累計約92%(下位50銘柄で約8%)と、比較的穏やかな(上位に集中しない)分布となっている。1.高邁な能書き 東京証券取引所と日経新聞社の言い分を見ておきましょう。(参考)〇JPX日経400・JPX日経中小型株指数(日本取引所グループWeb) 上にリンクした日本取引所グループのWebページによると、JPX日経中小型株指数の狙いが以下のように書かれている。当指数は、JPX日経インデックス400で導入した「投資者にとって投資魅力の高い会社」を構成銘柄とするとのコンセプトを中小型株に適用することで、資本の効率的活用や投資者を意識した経営を行っている企業を選定するとともに、こうした意識をより広範な企業に普及・促進を図ることを目指すものです。併せて、こうした企業への投資者の投資ニーズにこたえることを企図しています。また、銘柄選定に際しては、銘柄ごとの市場流動性も考慮することで、新指数に連動した資産運用を可能とするための実務的要請に応えることも目指します。 振り返ってみれば、新指標の母体となる”JPX日経400”は、同様の高邁な能書きに対して、実際のところは、 ”TOPIX劣化版とも言えるような凡庸極まりないアクティブ運用”というような、存在意義さえ疑われるようなクダラナイ設計となっていた。 ※なぜ私がJPX日経400について、そう結論したのかは以下の日記あたりを参照。(関連の日記)〇JPX日経400の真実(その4) では、果たして今回の”JPX日経中小型株指数”は?2.理念に殉じる”JPX日経中小型株指数” JPX日経中小型株指数の構成銘柄選定や算出方法が実際にどのようになっているのか、日本取引所グループのWebページをもとに、概要をJPX日経400と比較して整理してみた。 JPX日経400が、遡及計算された過去の推移を気にするあまり掲げる理念に似ても似つかないクダラナイものになってしまったのに対し、 JPX日経中小型株指数は、日経新聞社等の日頃の主張である”ROEが高いほど良い企業で投資家にとって魅力が高い”という理念に殉じた指標となっていることがわかる。 すなわち、 JPX日経400が、”ROEを算定基準にした指数”との触れ込みに対して、実際の算出要領ではスクリーニングとスコアリングで重ねて時価総額を入れてスコアリングでのROEのウェイトを40%にとどめたり、時価総額加重型を採用する中で結局のところTOPIX上位銘柄が指数に大きく影響するようになっていたりで、実態上はROEの影響が極力排除されていたのに対し、 JPX日経中小型株指数では、スコアリングでのROEのウェイトが70%まで高められていたり、時価総額加重型ではあるもののTOPIX上位銘柄はそもそも指数の対象外であったり、日経新聞社等の掲げる”ROEが高いほど良い企業で投資家にとって魅力が高い”という理念が比較的ストレートに反映された指標となっている。 ROE重視に加え、社外取締役や国際会計基準採用での定性的加点など、日本取引所や日経新聞社の理念が色濃く反映された新指標。まさに、その理念の正当性が結果として見えることになるこのJPX日経中小型株指数。 理念に殉じた(あえてこの字を使っています)という意味では、このJPX日経中小型株指数は、好感が持てるなーと思います。 だけど、私としては、理念自体が大変眉唾モノであるのと、もう一つの構造的な欠陥により、この指数の結末は惨憺たるものになるだろうと思っているのだけど、長くなってきたので、その辺のところは次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 26, 2017

コメント(0)

-

今年は急いでふるさと納税を(総務省がお礼の品の上限3割に)

ふるさと納税の本来の趣旨は、”人を育てた努力に報いるべく、住民税の一部は出身地に納税する制度を”ということだった。ただし、出身地の定義も難しく、他にも愛着のある自治体などもあるということで、任意の自治体に納税できる仕組みとなっている。 だけども、ふるさと納税を受けた自治体が納税者にお礼の品を出すようになり、”実質2000円の負担で、全国の美味しいもの各種をお取り寄せ”といった感じとなって、自治体間のお礼の品競争が激化。 さらに最近では、換金性の高いものがお礼の品となっていたり、楽天市場でのふるさと納税では楽天ポイントがいただけたりと、 ”実質お金を頂きながら、全国の美味しいもの各種をお取り寄せ”という究極の状況に。 私も、古事記根性丸出しで、あちこちの”心のふるさと”に納税をしていたのだけど、 さすがに、いよいよ目に余るということで、総務省が動くようです。1.総務省がお礼の品の上限を設定 以下は、最近の新聞報道。〇返礼品、寄付額の3割上限=ふるさと納税過熱化で-総務省(時事)〇ふるさと納税、返礼上限3割まで 総務省要請へ(日経) 記事によると、 総務省から自治体に対して4月1日付で通知がなされ、返礼割合が高い自治体は3割を上限に抑えるよう要請がなされる、とのこと。 通知に強制力は無いということだけど、総務省は自治体の総元締めだし、そもそも全ての自治体が取り組むことで互いに得をするようなことだろうから、次第に浸透していくのではという気がしてならない。2.今年は急いでふるさと納税を ということで、私は早めにふるさと納税をすることとした。年間の(実質2000円の負担に収まる範囲の)納税可能額を予想して、7~8割は3月中に納税しておこうと思う。 とりあえず、楽天ポイントのいただける楽天市場である程度納税してみた。 まずは、3万円の納税で60kgのお米をいただける、寒河江市。楽天アプリを使って楽天カードで支払うと5%(1500円相当)の楽天ポイントもいただける。(関連の日記) 〇楽天市場でふるさと納税(寒河江市お米60kg) それから、一部の自治体では3月一杯までポイント10倍キャンペーンを行っている。楽天カードで支払うなどすると14%分の楽天ポイントがいただける。 ポイントを考慮すると実質的に8600円の支払いで1万円の納税をした扱いになり、さらにお礼の品もいただける。 10倍ポイントキャンペーンを行っている自治体の中から、・2万円の納税でうなぎ6尾の都農町・1000品以上の品ぞろえの焼津市に、1万円の納税で、”鮭切り身2kg”、”カツオ炭火焼8本”など幾つか 3.感想など 総務省の言い分は全面的にごもっとも。 お礼の品が抑制されるのは古事記的にはちょっと残念だけど、これまでが恵まれすぎだったのだろうと思う。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村

Mar 24, 2017

コメント(0)

-

JPX日経400の真実(その8)ー3年間のパフォーマンスは?

”JPX日経中小型株指数”という新指標が3月13日より算出されている。なんでも、”JPX日経400”の中小型株版なのだとか。(参考)○JPX日経中小型株(仮称)の算出について○新指数「JPX 日経中小型株指数」の算出・公表開始について 東京証券取引所と日経新聞社という、権力はあるけど論理的思考と投資センスに欠ける両巨頭の打ち出す新指標。 上にリンクしたプレス記事を少し引用すると、株式会社東京証券取引所(「東証」)及び東証の親会社である株式会社日本取引所グループと株式会社日本経済新聞社(「日経」)は、資本の効率的活用や投資者を意識した経営観点などに着目し、「投資者にとって投資魅力の高い会社」で構成される株価指数として、2014 年1 月から「JPX 日経インデックス400」を算出・公表しております。これまで、当指数に連動するETF が国内外合わせて数十本上場するとともに、公募投信や年金基金等による資産運用にも使われるなど、内外の投資者に広く受け入れられています。今般、東証と日経は、わが国上場企業の多数を占めるいわゆる中小型株に分類される企業に対して、JPX 日経400 のコンセプトを適用、持続的な企業価値の向上、株主を意識した経営を行っている企業を構成銘柄とする新たな指数、「JPX 日経中小型株指数(仮称)」を算出・公表することで合意いたしました。これにより、わが国証券市場の更なる発展や活力向上に繋げてまいりたいと考えております。 あいかわらず、御大層な能書きを並べている。 これだけ読むと、新指標の母体となる”JPX日経400”が、さも成功した指標のようなのだけど、 拙ブログではずいぶん以前の日記で、この”JPX日経400”について、”TOPIX劣化版とも言えるような凡庸極まりないアクティブ運用”と結論付けている。 すなわち、〇8割弱まではTOPIXに同調し、2割強しかポジションを取っていない。〇基本的に時価総額上位銘柄は組み入れるけど、過去3年で不調だった銘柄は排除。〇銘柄の見分け方は、過去3年の営業利益とROEで機械的に(利益の質などは考慮しない)。〇時価総額下位銘柄や東証一部以外の銘柄も組み入れるけど、ウェイトはとても小さくしている。(関連の日記)〇JPX日経400の銘柄入れ替えでTOPIX化が進む-JPX日経400の真実(その7) 〇JPX日経400の真実(その6)〇JPX日経400の真実(その5) 〇JPX日経400の真実(その4)〇JPX日経400の真実(その3)〇JPX日経400の真実(その2)〇JPX日経400の真実(その1) 今回は、2014年1月に算出を開始して3年強が過ぎたJPX日経400が、果たして東証や日経新聞が掲げる御大層な能書きにふさわし結果を出しているのか、 それとも一個人投資家に過ぎない私が言うような”TOPIX劣化版とも言えるような凡庸極まりない”ものなのか、 過去3年間のチャートで確かめてみたい。 JPX日経400の構成銘柄選定の対象は、東証の全ての市場(市場第一部、市場第二部、マザーズ、JASDAQ )。JPX日経400と、各市場を代表する指標の過去3年間のパフォーマンスを比較してみる。1.TOPIXとJPX日経400の比較○TOPIXとJPX日経400の過去3年間のチャート JPX日経400は、TOPIXと全く同じ軌跡を描きつつ、少しだけ後れをとっている。 まさにTOPIX劣化版。 この比較だけを見ても、JPX日経400は、まるで存在意義の無い指標であることが良くわかる。 2.日経平均とJPX日経400の比較○日経平均とJPX日経400の過去3年間のチャート TOPIXとの比較ほどはシンクロしてないけど、3年間の比較ではやっぱりJPX日経400の負け。3.東証2部指数とJPX日経400の比較○東証2部指数とJPX日経400の過去3年間のチャート JPX日経400の完敗。4.JASDAQ平均とJPX日経400の比較○JASDAQ平均とJPX日経400の過去3年間のチャート やっぱりJPX日経400の負け。 東証2部やJASDAQにこそは、JPX日経400の能書きにある”投資者にとって投資魅力の高い会社”がたくさんあるのに取りこぼし。指標の設計が間違ってましたね。5.マザーズ指数とJPX日経400の比較○マザーズ指数とJPX日経400の過去3年間のチャート マザーズ指数の乱高下も酷いものだ。3年間ではJPX日経400が少し負けているけど、このあたりは、たまたまだろう。6.感想など 株式投資をなめているとしか思えない投資センスのない指数。案の定、算出開始後ののパファーマンスも悪い。 こんな凡庸な指数に連動するETFが数十本上場していたり、公募投信や年金基金等による資産運用にも使われているとか、悲しいことだ。 で、この”JPX 日経400 のコンセプトを適用”して開発されたという”JPX日経中小型株指数”。 新指数の算出要領などを見るにつけ、JPX日経400よりさらに悲惨な未来が待っているのでは、という気がするのだけど、 そのあたりは、また次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 19, 2017

コメント(0)

-

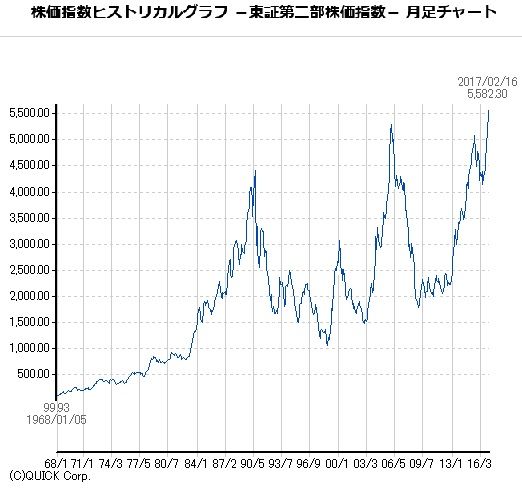

20連騰のJASDAQ平均だけど史上最高値まではまだ遠い

一進一退の日経平均やTOPIXを尻目に、東証2部指数は史上最高値圏、JASDAQ平均は20連騰と、バリュー寄り個人投資家に日の目が当たる展開。 東証2部指数が史上最高値なのだから、JASDAQ平均もそろそろ最高値かもと調べてみたところ、前身の”日経店頭平均”時代の黒歴史にたどりついたので、今回はそのあたりのことを。(関連の日誌)○東証2部指数は史上最高値 0.JASDAQや東証2部は落ち着いた大人の市場 まず、前置きとして、イメージ的には東証1部の方が取引高が大きく、JASDAQや東証2部市場よりも安定した値動きのはずなのだけど、 最近の実態は全く逆で、目先の思惑に振り回されて先物主導で乱高下する東証1部に対して、JASDAQや東証2部は落ち着いた値動きの大人の市場。 東証1部より割安感がありボラティリティも低いのだから、評価が見直されて買われていくのは、ある意味当たり前。(関連の日記)○ノイズまみれの東証一部と安定の東証二部・JASDAQ○ジャスダック平均が年初来高値 ○TOPIXに勝つのは当たり前1.日経店頭平均時代の史上最高値は? 3月9日のJASDAQ平均は3,064円。1991年以来の25年8か月ぶりの高値ということなのだけど、これは、前身の”日経店頭平均”時代と通算してのこと。 では、日経店頭平均の史上最高値はと調べてみたところ、なんと4,149.2円。史上最高値まではまだまだ遠い。 ちなみに、バブル絶頂期の日経平均と日経店頭平均の年間高値・安値は下のとおり。2.店頭登録株時代の黒歴史 JASDAQ市場は、今では落ち着いた値動きの大人の市場なのだけど、 源流をさかのぼれば、前身は店頭登録株制度。バブル絶頂期の日経店頭平均が最高値を付けていた1990年当時は、市場として整備されておらず、証券会社で相対での取引となっていた。 投資家にとっては、証券会社が提示してくる価格が全て。売り買いのスプレッドがどれだけ開いているかも分からない。 そういう仕組みなのは仕方が無いとして、バブル期の値動きはおぞましい感じ。 日経平均が1989年末に38,915.87円の史上最高値を付けるも、1990年になると重力に逆らえず下落を始めるのに対し、 日経店頭平均は、更に半年以上も重力に逆らい続け、最高値は1990年7月の4,149.2円。 取引の細い中での力づくの相場。バブルの残党が小城に立てこもって独立王国を築いたかに見えるも、やはり重力には逆らえずあえなく落城。半年後には半値、2年後には4分の1に。 その後も乱高下を繰り返し、バブル後の安値は1998年10月の610.99円。最高値の15%にすぎない、およそ7分の1にまで落ち込んでいる。 今の、割安感のある落ち着いた値動きのJASDAQ市場からは想像もできない、黒い歴史。。。 そういえば、店頭登録株って、記憶をたどると、今のマザーズ市場の100倍ぐらいいかがわしい雰囲気を醸し出していて、業績に対して壮絶に割高で株価の付き方も不透明。私のような良い子?はけっして近づいてはいけないものだと思ていたなー。 いやはや、JASDAQ市場はそこから立て直してきたのだから、すごいものだ。今では私のお気に入りの市場。関係者に感謝と敬意を表します。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 10, 2017

コメント(2)

-

取引手数料無料の世界ー証券会社の使えるサービス(その3)

今回は、私が利用している証券会社の、”ココがすごい!”と思うサービスを順に紹介していくシリーズ。何と前回から、ほぼ1年ぶりの第3回。(関連の日記)○信用金利0.9%時代ー証券会社の使えるサービス(その2)〇松井証券のココがすごい!-証券会社の使えるサービス(その1) 今回は、東海東京証券の取引手数料無料キャンペーンについて。1.2017年3月までの東海東京証券のキャンペーン 前回の日記:信用金利0.9%時代ー証券会社の使えるサービス(その2)でも取り上げたのだけど、 東海東京証券が、2017年3月までの期間限定で、インターネットの信用取引口座開設者を対象に、 ・現物取引&信用取引手数料無料キャンペーン という超太っ腹なキャンペーンを実施中。 また、信用買方金利が0.9%と破格の低金利を提供中。 破格の信用買方金利と上記のキャンペーンを目当てに、東海東京証券を信用取引のほぼ全てを集約するメインの証券会社にしていたのだけど、 手数料無料・信用金利0.9%の世界はとても快適。 いったん、手数料無料に馴染むと、数百円の取引手数料(かつては対面取引の時代と比べて感激するほどの激安に感じたのに)ですらもったいなく思えてくるから不思議。2.2017年4月から2017年9月までの東海東京証券のキャンペーン 3月末でキャンペーンも終了するし、どうしようかと思案していたところ、 少し条件は厳しくなるものの9月まで手数料無料キャンペーンを行うとのこと。 今度の条件は、 ・平均信用残高500万円以上 または ・信用口座開設2か月以内(参考) ○ダイレクト信用取引のお客様限定 現物取引&信用取引 国内株式委託手数料優遇キャンペーン(東海東京証券) なお、信用買方金利も4月から0.9%→1.35%に引き上げるとのことだけど、 これについても、0.9%の金利優遇キャンペーンを行うとのこと。 条件は、 ・平均信用残高1000万円以上 または ・信用口座開設2か月以内(参考) ○ダイレクト信用取引のお客様限定 信用取引金利優遇キャンペーン ということで、あと半年間は取引手数料無料、買方金利0.9%の世界を堪能できることに。3.感想など もし、世の中が効率的市場仮説が想定しているような世界であれば、信用取引を行う個人投資家において東海東京証券が圧倒的なシェアを持つことだろう。 だけど、そんなことには少しもなっていない。それどころか、東海東京証券がシェアを増やしたというようなことすら聞かれない。 そんな中で、株式市場だけにが効率的なんてことはあり得ないだろうなー。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 5, 2017

コメント(0)

-

PEGレシオよサヨウナラ~~

バブル・超株高時代のアダ花的指標がQレシオならば、デフレ・超株安時代のアダ花的指標としてPEGレシオが位置づけられるのではないかと思うので、今回はそのあたりのことを。0.Qレシオ 本題に入る前に、まずQレシオについて。 時は1980年代のバブル絶頂期、株価も超絶に高騰し、PERやPBRでは全く説明のつかない世界へ。 そこで登場したのがQレシオ。当時は簿価会計の時代だったのだけど、Qレシオは会社の資産(土地とか株式とか)を時価評価し、株価と比較するという指標。簡単に言えば、時価ベースのPBR。 Qレシオ = 株価 / 1株当たりの時価ベースの純資産 会社の資産を時価評価するなら、Qレシオが1倍以下の銘柄は1倍まで買われてもいいじゃないかという理屈。 バブル絶頂期には、会社の保有している土地も、持合いの株式も超絶に高騰していたため、PERなどからは説明のつかない高値の株もQレシオで見るとまだまだ割安とされるものが多かった。 このQレシオなるもの、時価評価万能主義の今の考え方からすると、全く違和感がない。 ただし、バブル絶頂期においては、時価評価の基礎となる地価や株価が収益還元的な観点からは全く説明が付かない高い水準だったため、結局はバブルの崩壊とともにQレシオで正当化されていた株価も崩壊。バブル崩壊とともに、Qレシオこそが株バブルを正当化した元凶とされ葬り去られた。 余談になるけど、時価評価万能主義で、利益ですら資産価値の増減も含めた”包括利益”なるものを登場させている国際会計基準の時代。普通に企業分析しているつもりで、バブル絶頂期のような落とし穴に嵌る可能性があるのでは。日本基準の経常利益という概念はつくづく優れものだと思う。1.PEGレシオ ご存知の方が多いと思うけれど、おさらい的に。 PEGレシオ = PER / 1株利益成長率 PERに成長率を加味するという振れ込みで、一般にPEGレシオが1以下だと割安、2以上だと割高なのだとか。 割安の境界線となるPEGレシオ1となるのは、例えば以下のとおり。 1株利益成長率1%:PER1倍 1株利益成長率5%:PER5倍 1株利益成長率10%:PER10倍 1株利益成長率15%:PER15倍 1株利益成長率20%:PER20倍 1株利益成長率50%:PER50倍 1株利益成長率100%:PER100倍 1株利益成長率500%:PER500倍2.PEGレシオは相場観的な指標 バブル期のQレシオには、少なくとも理論的にある種の正当性があったのに対し、PEGレシオには理論的な背景が無い。 そもそも、PERを1株利益成長率で割った値に理論的な意味は無く、意味を求めるにしても相場観的な目安を示すに過ぎない。 実際に計算しようとしてみても、成長が無いかマイナス成長の銘柄につては計測できないし、1%成長だと割安の境界線がPER1倍、2%成長だとPER2倍になるなど低成長銘柄もうまく分析できない。 また、成長率10%と20%の違い程度、もしくは5%と10%の違い程度は外的要因で行き来する誤差の範囲なのでは。そんな誤差程度のことで株価の目安が倍・半分になる。こんな感じの指標を基に投資の判断をするのは、おっかなくないだろうか。 さらに、高成長銘柄にしても、20%成長のPER20倍と、100%成長のPER100倍と、500%成長のPER500倍が株価水準的に等価なのか、よく分からない。また、同じ成長率にせよ、売上げの伸びと利益率の伸びのバランスが違っていれば全然評価も違うだろうに。 PEGレシオについて私の率直な感想を言うと、ありがたいと思う人にはありがたいという、おまじないのような指標なのだろうと思う。3.PEGレシオの守備範囲 私の独断と偏見で見る限り、このPEGレシオの守備範囲は2つ。 1つは、高PER銘柄を高成長ストーリーで正当化すること(個人的にはこんな危険な投資には踏み込めないけど)。 もう1つは、5%程度以上のインフレ率・金利のある世界での通常レンジのPER銘柄の相場観を得ること。 5%のインフレ率・金利の世界でのPEGレシオ1(割安の境界線)の銘柄だと、例えば、 ○5%のインフレ率・金利下でのPER10倍・成長率10%:PEGレシオ1 5%のインフレ率・金利の世界でのPER10倍(益回り10%)は、おおざっぱにいうと5%程度のゲタを履いており(仕入れて1年寝かして売るだけで5%の利益が出る感覚)、 インフレ・金利の無い世界にあてはめるとPER20倍(益回り5%)に相当。 同じように5%のインフレ率・金利の世界での成長率10%も、5%程度のゲタを履いており(同じ商売をしていれば1年たてば売上げ・利益が5%増える)、 インフレ・金利の無い世界にあてはめると成長率5%に相当。 インフレ・金利の無い世界(今の日本のような)で、PER20倍(益回り5%)、成長率5%の銘柄が割安の境界線というなら、まあ納得です(”金利0+リスクプレミアム”と考えてもまずまず。債券投資だとリスクのある社債でも利回り1%程度だったり、不動産投資だと諸費用差引前の表面利回りが5%以下で家賃の上昇もさほど見込めないような物件でも買い手がいる。というようなことと比較しても。。。)。 ○5%のインフレ率・金利下でのPER7倍・成長率7%:PEGレシオ1 同じようにインフレ・金利の無い世界にあてはめると、おおざっぱにPER11倍(益回り約9%)、成長率2%に相当。割安の境界線としてまずまず、というかこれはわりと安いかも。4.バリュー投資界隈でPEGレシオが通用したデフレ・超株安時代 こんな感じのPEGレシオなんだけど、ちょっと前のデフレ・超株安時代には、バリュー投資界隈でも通用していた。 インフレ率マイナス・ゼロ金利にもかかわらず、以下のような感じの銘柄が、特に中小型株にゴロゴロ転がっていて見向きもされない。 ・1株利益成長率5%・PER5倍:PEGレシオ1 ・1株利益成長率10%・PER10倍:PEGレシオ1 ・1株利益成長率15%・PER15倍:PEGレシオ1 ・1株利益成長率20%・PER20倍:PEGレシオ1 そして、上記の水準以下で株を買って、成長率が半分になるか、株価が倍になるかするともう割高との判断。そんな万全の安全地帯での投資法(だけど、それでも更に株価が下がって損をするという超絶株安地獄)。 そんな、デフレ・超株安時代。 5.PEGレシオよサヨウナラ~~ 例えば、1株利益成長率5%・PER5倍:PEGレシオ1 PER5倍というと益回り20%。5年分の利益で元が取れる水準で、しかもわずかだけど成長している。 ”PEGレシオ1で割安、PEGレシオ2で割高”。こんな目安でバリュー投資ができたということ自体、バブル・超株高時代の対極をなすデフレ・超株安時代のなせる業なのだろう。 最近、中小型株などは株価の水準訂正が進んできている。 だけど、仮に、PEGレシオの計算すらできないPER15倍(益回り6.7%)、成長率0の銘柄であっても、預貯金・債券投資や不動産投資など他の運用に比べれば断然魅力的に見える。 この指標を信奉していては、手元がキャッシュだらけになるか、もしくは高成長を囃して高PERを正当化する一攫千金的な銘柄に手を出さざるをえなくなるだろう。 少なくともバリュー投資界隈では、PEGレシオはデフレ・超株安時代に象徴的なアダ花的指標として、別れを告げる時が来たのではないかと、買い豚の私としては思えてならない。 PEGレシオよサヨウナラ~~。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 3, 2017

コメント(4)

-

ポートフォリオ(平成29年2月28日)

日経平均やTOPIXが相変わらず足踏み状態なのに対して、東証2部指数やJASDAQ平均は好調。 2月の1か月間で、東証2部指数が下げたのは4日だけ、JASDAQ平均が下げたのは3日だけという好調ぶり。 なぜだか最近JASDAQ平均と同調する感じの私のポートフォリオ(金額的には東証1部銘柄が多くを占めているのに不思議なこと)も、ありがたいことに好調なのでした。 では、平成29年2月28日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1384 ホクリョウ2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2814 佐藤食品2874 ヨコレイ2876 JCコムサ2915 ケンコーマヨ2925 ピックルスコーポレーション2928 RIZAPグループ3053 ペッパーフードサービス3069 アスラポート・ダイニング3097 物語コーポレーション3109 シキボウ3125 新内外綿3139 ラクト・ジャパン3250 ADワークス3276 日本管理センター3284 フージャースホールディングス3294 イーグランド3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス4041 日本曹達4301 アミューズ4653 ダイオーズ4669 エイジス4979 OATアグリオ5184 ニチリン5189 櫻護謨5542 新報国製鉄5903 SHINPO6178 日本郵政6488 ヨシタケ6927 ヘリオステクノ7181 かんぽ生命7212 エフテック7261 マツダ7264 ムロコーポレーション7315 IJTT7399 ナンシン7516 コーナン商事7551 ウェッズ7614 オーエムツーネット7646 PLANT8044 大都魚類8198 マックスバリュ東海8703 カブドットコム証券8818 京阪神ビルディング8893 新日本建物9028 ゼロ9035 第一交通産業9206 スターフライヤー9502 中部電力9505 北陸電力9507 四国電力9509 北海道電力9534 北海道ガス9656 グリーンランド9830 トラスコ中山9956 バロー日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 3198 SFPダイニング3333 あさひ5984 兼房6367 ダイキン7999 MUTOHホールディングス9508 九州電力 2月に売ったわけではないけれども、全体が好調な中で株価が軟調、横ばいまたは微増で0.5%を切ったため。リストに加わったもの 3284 フージャースホールディングス 四半期決算の進捗率は低めだけれど契約残が結構積み上がっている。予想PER約5倍はさすがに安いだろうと思い、買い増してみた。4979 OATアグリオ 農薬や肥料という地味目の分野の会社。徐々に業績を拡大している中で、予想PER7倍台というのは魅力的に思えたので、新たに買ってみた。6488 ヨシタケ JASDAQがマーケットメイク方式を採用していた頃からの付き合い。低PBRで自社株買いと増配をしていった歴史あり(自社株買いは基本的に嫌いだけど、業績好調な低PBR企業の自社株買いは歓迎)。以前売った価格より高くなっているけど、買ってみた。7212 エフテック 第3四半期決算が一転して好調。そうなってくると、予想PER約7倍は魅力的に思えたので、買い増してみた。7261 マツダ 開発中とされている新型エンジンに期待して新たに妄想買い。9206 スターフライヤー 四半期決算や月次など足元の業績が好調なのに株価が下がっていたので、買い増してみた。 ポートフォリオ上位陣については、ひふみ投信の藤野氏がテレビで推奨したことをきっかけに急騰した薬王堂など急上昇銘柄の吹き値売りを心掛けた。 また、やけくそで機械的に買い下がっていた超々主力のアミューズが上昇してきたので、機械的に買い下がった分の一部を機械的に売り上がってみた。 一方で、円高・不況に耐性がありそうなトリドールや、優待の選択肢が広がったトラスコ中山(12月優待の案内が届いてみればカタログギフトも選択できるようになってた^^)などを少しだけ買い増ししてみた。 2月末時点のレバレッジは1.3倍台半ば。分母が増えたのでレバレッジは少し下がるはずなのだけど、調子に乗って色々買ってしまった。。。 もう少し下げたい感じなんだけどなー。 東証2部やJASDAQが好調で過熱気味にも見えるけれども、個別に見て行けば上がるべくして上がった感じの銘柄も多く、分かりやすい業績相場にも見える。 万年買い豚の私にとって、預貯金・債券や不動産投資に比べれば、株式はまだまだまだまだ割安だろうと思える今日この頃です。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Mar 1, 2017

コメント(0)

-

日経新聞の考える投資家のための開示とは

日経新聞の記者ってなんでこんなに思慮が浅いんだろう? 個人投資家のことなんて眼中に無いというようなことは日経新聞のポリシーだろうからしょうがないとして、そういうことを抜きにしてもあまりに思慮が浅い。 企業の情報開示のあり方が投資家目線に変わってきているというような記事が数日前に掲載されたのだけど、悲しくなるほどの思慮の無い記事だなーと思うので、取り上げてみたい(あまりに個人投資家の利益に反しているのでスルー出来ない感じ)。(日経新聞について、私が心底あきれた過去の日記)〇個人投資家を蔑視する日経新聞 〇投信の7割、市場平均に負ける 〇ROEは役立たず〇JPX日経400の真実(その5) 〇JPX日経400の真実(その6)1.取引時間中の開示を推奨する日経新聞 あきれ果てる記事がこれ。○朝方に決算開示、じわり広がる 投資家の利便性重視 日経新聞によると、取引時間中の午前9時などの開示が「投資家の利便性を重視」した開示と位置付けている。 その利点は、 ・開示内容が、いち早く株価に織り込まれる。 ・機関投資家やアナリストの仕事が早く終わる。 のだそうだ。 いやはや、機関投資家の残業が減るから「投資家の利便性を重視」したことになる、というのが、いかにも日経新聞らしい。機関投資家の愚痴を鵜呑みにして垂れ流すいつものパターン。 兼業個人投資家の立場からは、そんな取引時間中に開示されても対応できるわけもない(そんな会社は、終日取引停止にしておいて欲しいぐらいだ)。そんな個人投資家の事情など、日経新聞的には眼中に無いのだろう。2.日経新聞は株式投資を反射神経のゲームにしたいのか? 個人投資家の都合は100歩譲って脇に置いておくとして、 取引時間中の開示の弊害として、記事中でも半面、慎重な見方もある。富国生命保険の山田一郎株式部長は「表面上の決算数値に株価が過敏に反応するリスクがある」と懸念する。 という声が紹介されている。 本質を突いた的を射た意見だと思う(残念ながら、記事を書いた記者はほとんどこの意見を意に介していないようだけど)。 もし、取引時間中の開示が広がってくれば、株式市場は反射神経のゲームに変貌するだろう。開示内容を瞬時に見極めて売り買いを判断する。極端にはAIでキーワードを拾って売買する感じか。 ちょうど、旗上げゲーム(赤上げて、白上げて、赤下げないで、白下げない)みたいな。 日経新聞的には、それが理想の株式市場なのだろう。度し難い。3.東京証券取引所の前科 実は、取引時間中の開示については、5年ぐらい前に東京証券取引所(これまた投資センスがない組織)も企業に要請していた。 即時開示を大義名分に、海外市場に先んじて東京市場が決算内容を織り込みたいとの発想。 だけど、現在では悔い改めたようで、当時の要請文書は証券取引所のWebページに存在せず、無かったことになっている模様。4.感想など 日経新聞の眼中に個人投資家が入っていないのは今に始まったことでは無いけれども、 そもそも株式投資というのが実際にはどのように動いているのか、といった基本的なことすら何も分かっていない。 そんなのが、日本を代表する経済紙として、的外れな記事を垂れ流している。こんな不幸なことがあるだろうか?※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 19, 2017

コメント(2)

-

東証2部指数は史上最高値

最近、米国の株価指数が史上最高値を更新して好調だというニュースがあったけど、 実は日本市場でも、東証2部指数が史上最高値を更新しているので、今回はそのあたりのことを。1.東証2部指数は史上最高値 東証2部指数の月足チャートは以下のとおりとなっている。 バブルの絶頂期の高値や2006年の高値を上回り、史上最高値を更新してきている。 株価水準としては、 (現在の株価)>(2006年の株価)>(バブル期の株価) 2.一方のTOPIXは。。。 では、機関投資家の皆様がベンチマークとして使うことの多いTOPIXの月足チャートはというと、以下のとおり。 史上最高値どころか、2006年の高値も更新できていない。 株価水準としては、 (現在の株価)<(2006年の株価)<(バブル期の株価)3.感想など TOPIXが対象とする東証1部の時価総額が約600兆円なのに対し、東証2部の時価総額は約8兆円と東証1部の約1.4%にとどまる。 だけど、機関投資家が東証1部を中心に運用していることが多いのに対し、 東証2部には割安感のある銘柄が多いこともあり、私を含めバリュー投資寄りの個人投資家のポートフォリオに占める東証2部銘柄の比率は、上記の1.4%をかなり上回っているのではないだろうか。 TOPIXを尻目に東証2部指数が史上最高値更新というのは、 東証1部の有力銘柄だから組み入れておくといった旧来の機関投資家的運用から、銘柄個々の本源的な価値を見極めて運用するという方向に変わってきているのかなー、と少し我田引水的に思う。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 17, 2017

コメント(0)

-

平均値まで儲けている人は少数派

以前、”投信の7割、市場平均に負ける”と題した日記で、アクティブファンドの多くが市場平均に負けている実態を書いた。 これは、 ・株式市場はある程度合理的に出来ていて、ファンドマネージャーが安定的に利用可能なほどには市場の歪みが残されていないこと ・そもそも、アクティブファンドの信託報酬が高くて成果の足枷になっていること が大きな要因なのだけど、 実は、投資は比率で考える世界なので、 信託報酬が必要無い運用(個人での運用など)でも、平均値まで儲けている人は少数派ではないかと思うので、今回はそのあたりのことを。(関連の日記)〇比率で考える〇投信の7割、市場平均に負ける 1.投資は比率の世界 投資は、比率で考える世界。 最初に100万円を持って投資を始めたとする。 例えば、100万円が1.5倍の150万円になる幸運と対照的な不運は、半分の50万円になることではなく、”1.5分の1”の約66.7万円になること。 1.5倍になる幸運が2回続けば、2.25倍(1.5×1.5)の225万円となる。これと対照的な不運は125万円減って25万円の借金が出来ることではなく、”1.5分の1”を2回繰り返す約44.4万円。 ちなみに、1.5倍になる幸運が10回繰り返すと、100万円が5766.5万円に、 ”1.5分の1”になる不運が10回繰り返すと、100万円が1.7万円となる。 投資の結果は、こういう幸運不運の繰り返しと、相場水準自体の変動の影響を受けることとなる。 こういう比率の世界では、結果(初期の資金からの増減率)は対数分布となる。 例えば、下のグラフは対数正規分布(実際は巧拙や資金量による制約等の影響があるので少し異なると思うけど、だいたいこんな感じ)。 投資期間が短いほど左右対称に近い形で、投資期間が長いほど左側にピークが来て右裾が長い形になると思う。 対数分布の特徴は、中央値(100人いるとすれば50番目の人)が、平均値を下回ること。めちゃくちゃ儲かる人が少しはいるのが投資の世界で、その人を含めての平均値だから平均値を下回る人の方が多いのは感覚的にも理解できるだろう。 なので、平均値まで儲けている人は少数派となる。 これは、平均値まで儲けていない人が投資下手なのではなく、”投資は比率の世界”という構造的なところに要因があるので悲観することは無い(なお、最近はTOPIXより2部指数やJASDAQ平均が好調なので、TOPIXには勝ってるよという人は多いかもしれないけど)。2.それでも個別株投資をしたい どうしても平均値を儲けたいと思えば、パッシブ運用(インデックス投信での運用)をすれば、指数同等の成果が得られる。 だけど、私は個別株でアクティブな投資をしたいと思う。 通常インデックス投信の対象外となっている東証2部やJASDAQ、名証、福証、札証に魅力的な銘柄があるし、個別株投資だと株主優待もいただける。 それになにより、右裾の大きく儲けるところを目指す夢もある(制約だらけの機関投資家には負けないだろうとの妄想をしている)。3.蛇足 ちなみに、お金にまつわることは、対数分布的なものが多い。 例えば、世帯ごとの所得分布。 また、世帯ごとの貯蓄額の分布。 お金がお金を生む構造の中では、対数分布となるのだろう。 特に、長年の積み重ねの貯蓄額は、極端にピークが左に寄り右裾が長い分布となっている。 この傾向は自然体だと拡大していくのだろうけど、果たしてそれは大多数の国民にとって幸せな社会なのだろうか。 けっして福祉を充実させろとかいうようなことが言いたいわけではではないけど、 労働分配率の向上など、個別企業の利害とは必ずしも一致しなくても、社会全体として有効に作用するようなことに取り組んで大衆の暮らしの底上げを図らないと、そのうち制度疲労から暗澹たる未来が待っているような気がしてならない。 ちょっと終盤脱線したけれど、今回はこのあたりで。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 11, 2017

コメント(0)

-

個人投資家を蔑視する日経新聞

日経新聞って、スクランブルと称する欄などで、投資オンチな記者が機関投資家から聞きかじったような、いい加減な戯言をしょっちゅう書いていて困りものなのだけど、(日経新聞について、私が心底あきれた過去の日記)〇投信の7割、市場平均に負ける 〇ROEは役立たず〇JPX日経400の真実(その5) 〇JPX日経400の真実(その6) 今日は、なんと1面でやらかしています。 ”スクランブル”などで1記者が戯言を書く分には、こんなアホでも記者が務まるんだなーと、生暖かく見るのだけど、 さすがに、1面に書いてあるとなると、会社を上げてアホなのかと、 〇個人投資家のナゼ(上)振り向けばいつも逆張り 成長性よりお得感重視(日経新聞) タイトルに惹かれ、役に立つことが書いてあるかと読んでみれば、論理的思考のまるで欠如したアホな記者が書いて、それを誰もチェックできずに掲載したのか、”チラシの裏にでも書いとけ”級。 ちょっと抜粋させていただくと、個人の多くは上げ相場で売り、下げ相場で買う「逆張り」だ。外国人など機関投資家は年単位の運用成績が評価につながるため、相場の流れに乗る「順張り」が多い。一方、個人を動かすのは安いか高いかという水準感だ。 まあ、ここまでは妥当な整理なのだろうと思うのだけど、続いて驚愕の急展開。 識者のコメントを引いて、日本の個人について「相場やファンダメンタルズ(経済の基礎的条件)を信じていない」と話す。 はあ? 個人は、ファンダメンタルズを見てるから、安値を買って高値を売るんじゃないの。 それとも、日経新聞的には順張りで安値を売り込み高値を買い上がる機関投資家の方がファンダメンタルズの信奉者ということなのかい? そして、新規投信が乱立することまで個人投資家の責任にこじつけている(どう考えても証券会社の手数料収奪戦略だろうに)。 いわく、 例えば(基準価格が)2万円の投信では割高感が嫌われ、かえって売れにくいという。結果的に、割安に見える新規投信の乱立を招く。 のだそうだ。 それなら、過去に設定して基準価格が設定時を大幅に下回ったままになっている投信を売りまくればいいだろうに。 まあ、プライドだけは高くて個人投資家を見下しているものの、論理的思考は全くできず、機関投資家の愚痴を鵜吞みにして垂れ流しているだけ。 そんな記事が恥ずかしげもなく1面に大きく掲載されているのだから、 政治・外交分野における朝日新聞同様かそれ以上の役割を、経済分野では日経新聞が担っているのだなーと(当然皮肉ですよ)。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 6, 2017

コメント(0)

-

ポートフォリオ(平成29年1月31日)

下落警戒から始まった新年相場も、蓋を開けてみれば大きく上昇。だけど、そのまま上昇するかと思いきや月末にかけて軟調な展開。 1月トータルで見れば、日経平均やTOPIXが足踏み状態なのに対して、東証2部指数やJASDAQ平均は少し上昇。 なぜだか最近JASDAQ平均と同調する感じの私のポートフォリオも上々の滑り出し。 では、平成29年1月31日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1384 ホクリョウ2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2814 佐藤食品2874 ヨコレイ2876 JCコムサ2915 ケンコーマヨ2925 ピックルスコーポレーション2928 RIZAPグループ3053 ペッパーフードサービス3069 アスラポート・ダイニング3097 物語コーポレーション3109 シキボウ3125 新内外綿3139 ラクト・ジャパン3198 SFPダイニング3250 ADワークス3276 日本管理センター3294 イーグランド3333 あさひ3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス4041 日本曹達4301 アミューズ4653 ダイオーズ4669 エイジス5184 ニチリン5189 櫻護謨5542 新報国製鉄5903 SHINPO5984 兼房6178 日本郵政6367 ダイキン6927 ヘリオステクノ7181 かんぽ生命7264 ムロコーポレーション7315 IJTT7399 ナンシン7516 コーナン商事7551 ウェッズ7614 オーエムツーネット7646 PLANT7999 MUTOHホールディングス8044 大都魚類8198 マックスバリュ東海8703 カブドットコム証券8818 京阪神ビルディング8893 新日本建物9028 ゼロ9035 第一交通産業9502 中部電力9505 北陸電力9507 四国電力9508 九州電力9509 北海道電力9534 北海道ガス9656 グリーンランド9830 トラスコ中山9956 バロー日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 4997 日本農薬6747 KIHD7256 河西工業 1月に売ったわけではないけれども、全体が好調な中で株価が横ばいまたは軟調で0.5%を切ったため。リストに加わったもの 3333 あさひ 株数チェックミスで前回記載漏れ。 ポートフォリオ上位陣については、ラクトジャパンなど急上昇銘柄の吹き値売りを心掛けた。 一方で、業績好調ながら下落気味だったペッパーフードや物語コーポなどを少しだけ買い増ししてみた。 1月末時点のレバレッジは1.3倍台半ば。決して高いわけではない今の株価水準では、いい感じではないかと思っている。 1月は、売買によってリストに加わったり外れた銘柄が1つもないという、当ブログ始まって以来の状況。株式投資で、あまり動かないというのはセカンドベスト以上の選択ではあるとは思うのだけど、それにしても新規銘柄の発掘を怠っているような。。。 今月は、もう少し頑張ろう。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Feb 1, 2017

コメント(0)

-

BABYMETALの凱旋と旅立ち(その2)

今回は、BABYMETALについて。 経済紙誌では、BABYMETALのヒット、特に海外での過去にないほどの成功については、メタルとkawaiiの融合が良かったとか、仕掛け方が巧みだったとか、戦略面から語られることが多い。 経済紙誌としては、そういう切り口しかないのかもしれないのだけど、ファンとしては、もっと本質的なところが見落とされているのでは、と思うので、今回はそのあたりのことを。 キモイおっさんの妄想ですので、興味のない方は華麗にスルーしていただければと思います。(前回の日記)〇BABYMETALの凱旋と旅立ち(その1)1.BABYMETALにはSU-METAL(中元すず香)さんが居る 日記のタイトルを”BABYMETALの凱旋と旅立ち”としているように、このシリーズでは、これまでの集大成であり新たな出発点でもある昨年の東京ドーム公演について書きたいと思うのだけど、 その前に、まずは、BABYMETALの原点のところを押さえておきたい。 BABYMETALをアイドルとメタルの融合が目新しくてうけたとか表層的に捉えて、似た路線を狙ってくるグループがいても、ほとんどうまく行かない。 BABYMETALには、圧倒的な歌唱力、表現力、胆力を備えたメインボーカルのSU-METAL(中元すず香)がいて、他のグループにはいないからだと思う。 私がBABYMETALに引き付けられたきっかけが、SU-METALさんの歌唱とカリスマ性ということで、バイアスがかかっているんかもしれないけれど。 BABYMETALは、アイドルグループ”さくら学院”のサブユニットとして2010年にスタートしたのだけど、 もし、中元すず香さんが居なかったら、BABYMETALは始まっていなかったか、もし始まっていても、あくまで”さくら学院”のサブユニットとしてコアなアイドルファンのみに知られる存在のまま終了していたのではないか。 1.中元すず香という人 (1)天賦の才能 後にBABYMETALのSU-METALとなる中元すず香さん。 Perfumeなど多くの芸能人を輩出しているアクターズスクール広島(ASH)の出身なのだけど、8歳でASHに入学した時には既に特別な存在感があったようで、すぐにアミューズ社と契約にいたっている。 下の動画は、小学5年生の中元すず香さん。 音楽の素人なので適切なコメントはできないのだけど、曲の中盤以降に徐々に盛り上げていく感じとか、サビの声量や哀感あふれる声の質とか、表情やたたずまいとか、 今に至る結果を知っていて見るからかもしれないけれど、努力もさることながら、それだけではどうにもならない領域の天賦の才能に溢れた方なんだと思う。〇中元すず香「明日への扉」(Youtube) そして、下の動画も同じく小学5年生の中元すず香さん。 アニメ番組とタイアップした小学生アイドルグループ”可憐Girl's”のメンバー”SUZUKA”として、主題歌”Over the Future”を歌っている。 見どころとしては、2分50秒頃からの間奏部分で、センターに回り込んでリミッターが外れたようなダンスを披露している。 なんでも、可憐Girl'sで振付師のMIKIKOさんの指導を受けて、それまで苦手にしていたダンスが好きになったのだそうで。MIKIKOさんが後年語るところによると、SU-METALさんは、カウントでダンスを覚えるのでなく、音を聞いて本能で覚え踊る見たことのないタイプの人なんだとか。〇可憐Girl's - Over the Future (Dance version) (2:54)(Youtube)(2)覚悟と人柄 天賦の才能に溢れた中元すず香さん。 天賦の才能に安住するのではなく、歌にかける覚悟や努力も尋常ではない。 中学生の中元すず香さん、 ”私は歌。私から歌を取ると何も残らない。”こんなことを言うんですよ。 とにかく、歌に人生のすべてを投入している感じ。ストイックなんですね。 下の写真は、去年の海外ニュース(フェスで見るべきバンド特集)のものなんだけど、SU-METALさんの華奢な体系に似合わぬ首の迫力にビックリ。この首だからこそのあの音量・安定感なんだなと妙に納得。どんだけ歌に打ち込めば、こんな首になるのだろう。 そしてまた、人柄が抜群なんですよ。 経験上、1つの道にストイックに取り組む人は他人と壁を作ったりしがちだし、才能のある人は自己顕示欲が強すぎたりすると思うのだけど、 中元すず香さんは、おおらかな気のいいお姉さんのようなタイプで、自己顕示欲のかけらも無いような、人に好かれる人柄のようで、 そして、中学校3年生の中元すず香さん。さくら学院の生徒会長として、良い人というだけではグループをリードしていけない正念場。 下の”ふらこメタルさん”の”広島のすぅちゃん”というブログ(中元すず香さんの軌跡をたどる出版できるレベルの素晴らしいブログだと尊敬します)を一読いただきたいのですが、 リーダーとして脱皮していく過程が描かれていて、大人の社会でもここまで誠実に取り組む人はなかなか居ないんじゃないっていうような、ちょっと泣けてきます。〇1050 中元すず香そのリーダー像に迫る 広島のすぅちゃん BABYMETAL中元すず香の軌跡をたどる(ふらこメタルさん) この才能、この覚悟、この努力、この人柄、 かかわる人は、なんだってできる限りのことをしてあげたい、彼女に恥ずかしくない自分でありたいと思うんじゃないでしょうか。 それが、BABYMETALプロジェクトの中核。このプロジェクトが成功した最大の理由ではないかと。2.SU-METALの歌の進化 天賦の才能に溢れる人が、誰よりも覚悟を持って、誰よりも努力するのだから、 どんどん進化していくに決まっている。 SU-METALさんの歌の進化の軌跡を少し追ってみます。(1)中学生のSU-METAL 下の動画は、SU-METALさんが中学校3年生のとき、まだBABYMETALがさくら学院のサブユニットだった時のもの。 LEGEND“D” SU-METAL聖誕祭と銘打ったライブ。SU-METALさんの15歳の誕生日を記念し、ちょうど生まれた頃に流行っていたアイドルグループSPEEDの”White Love”をカバーしたもの。 歌の迫力とともに、前傾姿勢で腕を振りながら歌う感じがなんともカッコいいです。(それと、余談ですが、この頃の客席はほとんどアイドルファンなんですね。最近はまった新参者としては、当時(から)のファンには本当に感謝ですね。この盛り上がりがグループを継続させたのだから)〇BABYMETAL - White Love (Angel Of Death Ver.) 2012 (Youtube)(2)高校生のSU-METAL 下の動画は、SU-METALさんが高校1年生のときの武道館ライブ 黒い夜 LEGEND“DOOMSDAY” 〜召喚の儀〜 の際の、ソロ曲”紅月-アカツキ-”。 前回書いた、海外武者修行への起点となるライブ。(余談だけど、BABYMETALには珍しい愛の歌で、歌詞の意味は今一つ不明なのだけど、私は死せる恋人に永遠の愛を誓う歌なのかなと勝手に思っている。) 切々とした歌声と切ない表情、この曲のときだけ着るマント捌きとあいまって、ちょっと涙腺がゆるむんですけど。〇BABYMETAL - AKATSUKI「紅月アカツキ」BLACK NIGHT HD1080p (Youtube)(3)大人のSU-METAL SU-METALさんも昨年12月で19歳。 現在、BABYMETALは往年のロックバンド”Guns & Roses”のオープニングアクトとして日本ツアーに帯同中。 下の動画は、初日の京セラドームでの”KARATE”。撮影自由ということで、参加された方(Red Aprilさん感謝です)がYoutubeにアップされたもの。 BABYMETALの参加が発表される前からチケットが発売されていたので、観衆の多くは”Guns & Roses”目当て。BABYMETALにとっては、かなりアウェーな環境なのだけど、海外武者修行で嫌というほどアウェーを経験してきたBABYMETALにとっては発奮材料でしかない。 ”最新のBABYMETAL”が”最高のBABYMETAL”とはよく言ったもので、動画の3分頃からの間奏部分の客席とのコール&レスポンスが進化。その後のジャンプしながらの歌唱が全くぶれなかったり、最後の”走れ~”と伸ばすあたりとか。 ライブに参加された方がスマホかなんかで撮った音でこのレベルなんだから、ちょっと、この人にかなう人は居ないんじゃないかと思わせるのに十分。〇Babymetal - Karate Osaka live 2017 (Youtube) もうね、中元すず香(SU-METAL)さんの歌とパフォーマンスは、子供にしてはすごいとか、アイドルにしてはすごいとかの領域を突き抜けて、限定無しで世界のクィーンなんじゃと。ファンのひいき目ですが。 BABYMETALについて書きだすと長くなるので、今回は、SU-METALは凄いよというところまで。アイドルなんて興味ないよねという方も、まあ、ちょっと先入観抜きで聞いてみてください。 このシリーズまだ続きます(全然書きたい内容までたどり着けない・・・)。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 29, 2017

コメント(2)

-

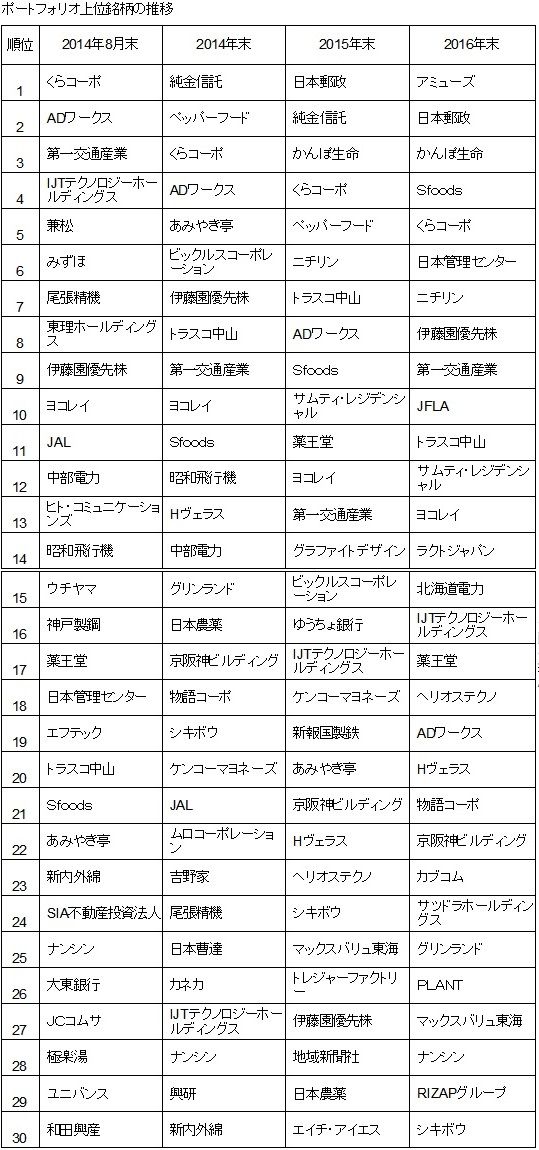

ポートフォリオ上位銘柄ー2017年始(その3)

前回の続きで、2017年開始時(2016年末)のポートフォリオ上位銘柄について。(関連の日記)〇ポートフォリオ上位銘柄ー2017年始(その1)〇ポートフォリオ上位銘柄ー2017年始(その2) さて、今回は、PF21位以下について、ポイントの整理。 あくまで、数ヵ月後、数年後に振り返ってみるための個人的なメモ書き程度のもの。PF21位:物語コーポ〇魅力:順調に成長。ここのとこと株価が軟調で、指標面の割安感が出て来た感じ。〇懸念:月次の既存店売上にやや減速感。PF22位:京阪神ビルディング〇魅力:ストック型の不動産ビジネス。REITと比較すると、かなり割安感。PF23位:カブドットコム〇保有理由:マイナス金利で証券の時代到来と思い買ったのだけど。。。〇その他:創業者の”る~さ~”こと臼田琢美氏の個人投資家目線の理念に共感していたのだけど、氏もカブドットコムを去り理念も薄れていく感じで寂しい。潮時か。PF24位:サツドラホールディングス〇魅力:インバウンド需要も取り込み、やや勢いが鈍化してきたとはいえ既存店の前年比プラスを維持。PF25位:グリーンランド〇期待:九州と北海道で遊園地、ホテル、ゴルフ場などを経営。体験型のインバウンド需要を取り込めると面白い。熊本地震に負けずにガンバレ!PF26位:PLANT〇保有理由:北陸中心の大型スーパー。指標面で割安感があったので買いましたところ、利益がやや減速気味。だけど、相変わらず割安感が残り、配当利回りが3%台後半と比較的高いので、気長に持っている。PF27位:マックスバリュ東海〇魅力:静岡中心に展開、インバウンド需要を取り込めないかと期待。既存店売り上げが対前年比プラス傾向。優待の品も魅力。PF28位:ナンシン〇魅力:業績が少し拡大傾向で、PER6倍は、さすがに安いのでは。PF29位:RIZAPグループ〇期待:業績急拡大で指標的にも割高感が無くなってきた。ゴルフや英語など他分野への拡大や、RIZAPブランドを活かした事業展開にも期待。札証アンビシャスというドマイナーなところに上場しているのも、へそ曲がり的には好感ポイント。PF30位:シキボウ〇保有理由:業績堅調で、株価が100円台なのも低位株フリークとしては好み。感染症の流行時に急騰することがあるのも楽しみ。 こうして並べて見ると、客観的に見ている銘柄、主観的な祈りのようなものがこもっている銘柄など様々。 私にとって魅力的な銘柄が多い(ポートフォリオ上位なのだから、当たり前なんだけど)けど、中には今一歩の銘柄も。 たまには、こうしてポートフォリオの棚卸しをしてみるものだな、と実感。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 14, 2017

コメント(1)

-

ポートフォリオ上位銘柄ー2017年始(その2)

前回の続きで、2017年開始時(2016年末)のポートフォリオ上位銘柄について。(前回の日記)〇ポートフォリオ上位銘柄ー2017年始(その1)まずは、ポートフォリオ上位銘柄を再掲。 さて、前回の続きで、変動のあった銘柄などについてのポイントの整理。 今回は、PF11位以下について、 あくまで、数ヵ月後、数年後に振り返ってみるための個人的なメモ書き程度のもの。PF11位:トラスコ中山〇魅力:機械工具等の販売で順調に業績を拡大している。株価上昇で指標面での割安感は減ってきたものの、成長にともない徐々に株価も上昇してくれると嬉しい。PF12位:サムティ・レジデンシャル投資法人〇魅力:分配金利回りが約6%と、J-REITの中で高め。〇懸念:スポンサーののサムティと利益相反の可能性(サムティ開発物件を高値で嵌め込まれる懸念)。PF13位:ヨコレイ〇優待:3000株優待のイクラとホタテ貝柱を頂くために持っている。業績と株価のバランスもそこそこ。PF14位:ラクトジャパン〇保有理由:乳製品等の食品専門商社。商社の中では比較的景気に左右されないものを扱っている。指標面で割安感があるような気がしたため、昨年前半の株価急落時に買いましたところ、最近の株価上昇でポートフォリオ上位に。〇たられば:仮に米国抜きで自由貿易協定を構築しなおす動きが出てくれば、乳製品にスポットが当たるかも。東証一部昇格にも密かに期待。昨年のPF14位:グラファイトデザイン〇業績不振:なかなか業績が回復してこない。時々株価が上向くのでチビリチビリと売った。(と思いきや、年始早々に意表をついて大幅上方修正を公表。)PF15位:北海道電力〇安い:電力会社の中で株価が安いので、多目に持っている。いずれは50円配当に回復すると期待。〇電力会社:(関連の日記)電力会社についてのおおざっぱな話昨年のPF15位:ピックルスコーポレーション〇少し売る:株価が大きく上昇したので少し売った。〇まだまだ期待:株式の売り出しや、原料のハクサイ高騰で株価が軟調。指標面で割安感があるのと、原料の高騰は一時的で底力は付いてきているような気がするので、まだまだ期待している。今年はPF33位。PF16位:IJTT〇くされ縁:自動車部品工業時代から持っている。自動車部品工業時代は、親会社のいすゞの株価と連動していたのに、IJTTに統合して以降はさっぱり。〇期待:指標的に割安感があるし、足元の業績も好調。東証一部昇格にも密かに期待している。昨年のPF16位:ゆうちょ銀行〇日本郵政にシフト:ゆうちょ銀行株の大半を保有している日本郵政との比較で、日本郵政の方が割安な気がするので、ゆうちょ銀行はほとんど売った。PF17位:薬王堂〇トリプルコンボで株価上昇:好決算・優待新設・株式分割のトリブルコンボで急騰するなど、割安感がかなり薄れてきたので、 かなり売った。〇成長に期待:足元の業績が好調で、今後の成長に期待して保有。特に最近は株価が軟調なので少しだけ買い戻した。PF18位:ヘリオステクノ〇足元好調:人材派遣で手堅く稼ぐ一方、製造装置保守などでが足元では好調。売る理由もなく持っていたところ株価上昇で上位に。〇懸念:アジア経済が失速すれば影響は大きそう。昨年のPF18位:ケンコーマヨネーズ〇少し売る:株価上昇で割安感が薄れてきたため少し売った。今年はPF43位。〇まだまだ期待:キューピーとの比較では割安だし、順調に業績も伸びているので、まだまだ期待している。PF19位:ADワークス〇手堅いが:富裕層の資産運用に焦点を当てた不動産ビジネスで手堅く業績を伸ばしており、低位株フリークとして保有。ただし、正直なところ指標面での割安感はあまりないので、他の不動産銘柄を買うため少し売った。昨年のPF19位:新報国製鉄〇少し売る:株価が急騰したので、吹き値売り的に少し売った(最近の下方修正による下落局面では少し買った)。今年はPF36位。〇まだまだ期待:低熱膨張合金が将来的にどの程度寄与するのか少し楽しみ。不動産賃貸事業の下支えもあるので、まだまだ期待している。PF20位:Hヴェラス〇札証銘柄:売る理由もないので持っている。札証アンビシャスというドマイナーなところに上場しているのも、へそ曲がり的には好感ポイント。昨年のPF20位:あみやき亭〇業績にやや陰り:既存店売上など足元の業績にやや陰りがあるような感じがあるので、指標面の割安感は残るのだけど、かなり売った。 (その3)に続きます。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 11, 2017

コメント(0)

-

ポートフォリオ上位銘柄ー2017年始(その1)

正月休みの間に整理しておこうと思っていたのに、去年に引き続いて出遅れ気味なのだけど、2017年開始時(2016年末)のポートフォリオ上位銘柄について。(昨年の日記)〇PF上位銘柄の魅力と懸念ー2016年始(その1)〇PF上位銘柄の魅力と懸念ー2016年始(その2)〇PF上位銘柄の魅力と懸念ー2016年始(その3)〇PF上位銘柄の魅力と懸念ー2016年始(その4) 今年は、趣向を少し変えて、数年前からの推移を整理してみた。 昨年と比較すると、新たに発掘して上位に入ったもの、魅力が増した感じで買い進んだもの、株価上昇で割安感が薄れ売ったもの、魅力が低下し売ったもの、色々あったなーとか思う。 さて、変動のあった銘柄などについて少しポイントを整理しておいてみたい。 あくまで、数ヵ月後、数年後に振り返ってみるための個人的なメモ書き程度のものだけど、PF1位:アミューズ〇買った理由:所属するBABYMETALが世界市場を相手に途方もなく稼いでくれないかと妄想して()。もうともかく、PF2位~10位まで合計した額より、たくさん買った。〇懸念:BABYMETALは目先の利益を追わないプロジェクトのようなので、目に見えて会社の利益に貢献するようになるまでには、少なくともあと数年はかかるだろう。 ワンピース劇場が赤字を垂れ流し中。早く止血して欲しいもの。 稼ぎ頭のサザンはお齢。福山さんも勢いに陰りか。〇最近の楽しみ:少し出資している模様の”君の名は。”が歴史的なヒット。ワンピースの赤字ぐらいは埋めてくれるかも。逃げ恥の星野源さんも好調。PF2位:日本郵政〇魅力:郵政グループの持ち株会社的な地位もあり、保有不動産の活用なども含め、保有していて安心感。〇少し売る:大統領選前に、リスクヘッジ的に少し売った。少し後悔。昨年のPF2位:純金投信〇全て売る:世界同時インフレなどのリスクヘッジで持っていたけれど、リスクが薄れてきた感もあり、インカムゲインがあるでもないので、全て売却して他の銘柄の購入資金に充てた。PF3位:かんぽ生命〇保有理由:第一生命より時価総額が小さいのは田舎者として到底納得がいかない。〇懐疑:私は生保険が大嫌いなのに、何で保険会社の株を持っているのだろう?PF4位:Sfoods〇いい感じ:ようやく好業績に株価が追い付きつつある感じ。昨年より少しだけ売ったけれど、株価上昇で上位に。PF5位:くらコーポ〇満足度高い:家族で行った時の満足度が高い。指標的な割安感は無くなったけど、海外を含めた成長に期待して保有している。〇少し売る:株価上昇で割安感が無くなったのでかなり売った(ただ、最近の株価下落で少し買った)。昨年のPF5位:ペーパーフード〇いきなりステーキ鈍化:ペーパーランチは引き続き好調だけど、いきなりステーキが鈍化してきた感じ。〇東証一部昇格に期待:株価上昇局面でかなり売ったけど、東証一部昇格に期待して少し保有している。早く昇格してくれると嬉しいな。PF6位:日本管理センター〇魅力:賃貸住宅一括借り上げで地道に業績を伸ばしており、さらに民泊・簡易宿泊所・ウイークリーマンション界隈のグレーなあたりを狙っているようでカタリストもありそう。不景気にもある程度の耐性がありそうで、今の株価水準は魅力的に見える。PF7位:ニチリン〇安い:業績好調で指標的にもかなり割安感がある。〇東証一部昇格に期待:さらに、東証一部昇格も期待している。PF8位:伊藤園優先株〇普通株との比較:指標的な割安感はあまり無いけど、普通株との比較では強烈に割安。PF9位:第一交通産業〇安い:指標的にかなり割安感がある。同業のタクシー会社の買収を進めていることも好感。インバウンド需要にも期待。〇福証銘柄:福証単独銘柄なのが株価が安い理由と推測。気長に保有。PF10位:JFLA〇低位株:低位株フリークとして、アスラポート傘下での業績改善に期待して保有。〇懸念:アスラポートが最近、業績低迷会社コレクター化している感じで、果たして勝算は有るのだろうか? (その2)に続きます。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 9, 2017

コメント(0)

-

BABYMETALの凱旋と旅立ち(その1)

今回は、久しぶりにBABYMETALの話題。BABYMETALは知るほどに奥が深く、何事かを書くのは難しいのだけど、ファンとしても投資家としても避けては通れないので、個人的なまとめ的なものを。キモイおっさんの妄想ですので、興味のない方は華麗にスルーしていただければと思います。(関連の日記)〇まともなBABYMETAL論が経済誌に初登場 〇BABYMETALのアミューズは”花咲か爺さん”だった 〇BABYMETALは”机の下”から始まった〇BABYMETALにはまる 正月早々WOWOWが昨年9月のBABYMETAL東京ドーム公演2日目を放映していたので、その録画を鑑賞。 実際に現地で体験していたライブだけど、映像で見ると改めて凄さを実感。 まさに、BABYMETALの凱旋と旅立ちのステージだったなと。 海外武者修行の旅からホームへの凱旋であり、同時に世界のメインストリームへの旅立ち、という大きな大きな節目のステージ。0.BABYMETALとは まずは、BABYMETALについて簡単に振り返ると、 学校生活を模した中学生までの年齢限定アイドルグループ″さくら学院″の部活動(サブユニット)″重音部″として2010年秋頃に発足。メンバーは、 絶対的な歌姫 ″SU-METAL″(中元すず香さん、発足時中学1年生) まばゆい光に包まれた舞踊の天使″YUIMETAL″(水野由結さん、発足時小学5年生) あたたかい光に包まれた愛の天使″MOAMETAL″(菊地最愛さん、発足時小学5年生)の3人。(発足当初のアーティスト写真) YUIMETALさんとMOAMETALさんは、発足時には小学5年生だけど背格好は小学3年生ぐらい。これでメタルを標榜するのだから、まるで冗談のようだ。 1.海外武者修行への出発 期間限定と思われていたBABYMETALだけど、2013年春のSU-METALのさくら学院卒業という解散の危機を乗り越え、さくら学院から独立して継続。 その後も、驚異的なパフォーマンスの進化と観衆の熱量に支えられ、女性アーティスト史上最年少で武道館に到達。 2014年3月2日、武道館ライブ2DAYSの2日目。 “DOOMSDAY”(最後の審判)と銘打ったライブのラストに映像とともにナレーションが流された。 ギミック的な部分も含めBABYMETALの世界観や、歩んできた道のりが集約されているように思うので、以下に掲載してみたい(青字の部分がナレーション)。今から・・・メタルレジスタンスの全てを話そう・・・この地は巨大勢力”アイドル”の圧倒的な魔力によってメディア 政治 経済など全てが支配された世界アイドルソング以外は全て有害と見なされメタルも例外ではなかった(注:武道館までのBABYMETALは、AKBグループを想像させる″アイドル″へのレジスタンスというギミック的な仮想世界を描いていた)メタルの復権を願った使途の祈りがメタルを司る神 キツネ様のもとへと届きキツネ様はSUーMETAL YUIMETAL MOAMETALの3人を”アイドルとメタルの融合”をテーマにした新しいメタルの誕生を意味する”BABYMETAL”と名付けこの地へと降臨させたホントのメタルを手に入れるため キツネ様はBABYMETALに数々の試練を与えた全ては未知の世界であったホントのメタルを知らない少女達は己の力を信じて ただ立ち向かって行くしか術はなかったのだだが 幼いながらも道無き道を突き進み 与えられた数々の試練を次々と伝説へと変えて行く姿に人々は心を打たれるのであった(注:少女アイドルグループが、実際にロックフェスなどアウェーの場を乗り切っていくのだから、まあ凄いものだ)時計の針は動き始めたメタルの魂はこの地に新たな息吹をもたらしメディアを席巻する国民的マエストロや遂には巨大勢力アイドルまでもがメタルレジスタンスの象徴であるキツネサインを掲げるのであったメタルの魂は紅の炎となり漆黒の闇を一瞬のうちに白夜へと変え 沈まぬ太陽のように鮮紅な光を放ち続けるのであった(注:音楽番組でAKBと共演。司会のタモリさんやAKBメンバーもBABYMETALのキツネサイン(親指と中指と薬指を付けて、人差し指と小指を立てる)を掲げたことで、”アイドルへのレジスタンス”という仮想世界も終焉ということらしい)キツネ様はBABYMETALに告げるこの地でメタルレジスタンス第一章は完結したそして新たな狼煙を上げるためこの地を離れ新天地へと召喚するのだ時は来た いざ進まん 異国の地へと(ここで、ステージ上では3人が棺桶に入り、その棺桶が天井に吊り上げられていく。)It is the time to depart.In 2010, BABYMETAL was found as cute things KAWAII-METAL, that meaning is mixture of J-POP Idol and Heaby Metal.BABYMETAL is seeking attention from all over the world.BABYMETAL say goodbye to JAPAN.(注:私の英語力ではよく聞き取れないのですが、だいたいこんな感じかと)LEGEND "DOOMSDAY"それは新たなメタルレジスタンスの幕開けを告げる鐘の音が巨大魔法陣より鳴り響く運命の時BABYMETALはこの地でのメタルレジスタンスを完結し、異国の地へと武者修行の旅に出た。新たなメタルレジスタンスの使命を受けて・・・3つの棺桶が宙を飛ぶ映像が流され、そして、文字だけが一瞬ずつフラッシュしていく。日本活動停止任務完了舞踊の天使愛の天使神聖なる宴新たなる神々神世界鋼鉄神NEW LEGEND SERIES降臨そして、次のライブが欧州で開催されることが告知され、 冗談のように始まったBABYMETALが、凄腕のバックバンド”神バンド”を従えて、いよいよシャレでは済まない海外武者修行に旅立つことになったのだ。2.海外武者修行の結実 常識的には、無謀としか思えない海外武者修行。 それでも、少女達は己の力を信じて ただ立ち向かって行くのだ。 最初の大きな転機は、2014年7月の英国の巨大メタルフェス”Sonisphere Festival”。〇BABYMETAL - Ijime,Dame,Zettai - Live at Sonisphere 2014,UK (OFFICIAL) (Youtube) BABYMETALにとって欧米の大規模フェスへの初参戦、しかもいきなりのメインステージ。 当時のメタル音楽ファンにとってのBABYMETALは、ジャンルも違う東洋の小娘が紛れ込んできた的な感じだったようで、観客は6~7万人ぐらい集まっているけれど、お手並み拝見的な人がほとんど。 中には自分たちの神聖な場に場違いな奴が来たというような最初から怒っている雰囲気のいかついおっさんたちも結構いるような、冷やかな空気ではじまったステージ。 だけど、与えられた30分の時間の中でステージが進むにつれて観客を引き込み、上の動画はいよいよ最後の曲。もう、冷やかだった観客の心をしっかり掴んでいるのです。そして、ヴォーカル”SU-METAL”の困難な場を闘った末の勝利の笑顔。 異国の地での武者修行は、行く先々でノリの違う観衆、言葉も通じない。しかも、暑かったり寒かったり酸素が薄かったり雨が降ったり機材がトラブったり。。。 そんな困難なステージの積み重ねでの中で、どんな観衆にも通じるようにパフォーマンスが磨かれ、もともと胆力の塊のようなSU-METALのカリスマ性はますます高まり、チームの結束力は強まり、BABYMETALの存在感も増していく。 いよいよ2016年は、武者修行が結実し免許皆伝とも言える年に。 米国Billboard誌総合アルバムチャート39位のセカンドアルバムを引っ提げ、日本人初の英国ウェンブリーアリーナ公演を皮切りとした2016年のワールドツアー。 クライマックスの1つは、6月の世界最大級のメタルロックの祭典”DOWNLOAD FESTIVAL UK”。前日に英国専門誌主催”KERRANG!Awards 2016”にて、”BEST LIVE BAND”を受賞して臨んだステージ。〇BABYMETAL-KARATE (live UK Download 2016) (audio increased to 12dB) (Youtube) 雨天の中、メインステージに集まった10万観衆。2年前とは違い、観衆はお手並み拝見なんてことではなく、BABYMETALを見るために集まってきているのです。 BABYMETALの出番を狙いすましたかのように強まる雨脚。豪雨の影響で約20分遅れで始まったステージは、こういう逆境の大一番でこそ一段と凄みを増すSU-METAL率いるBABYMETALチームの圧巻のパフォーマンス。 そして、前日に受賞した”BEST LIVE BAND”の名に恥じぬ存在であることを、そのパフォーマンスと観衆の熱狂で証明。 クライマックスのもう1つは、7月の米国音楽誌主催の”AP Music Awards”授賞式での”Rob Halford”との共演。 〇APMAs 2016 Performance: BABYMETAL perform with ROB HALFORD of JUDAS PRIEST (Youtube) メタル界では、定冠詞付の”the Metal God”としてリスペクトされている”Rob Halford”と共演し、氏がボーカルを務める”Judas Priest”の往年の名曲2曲を熱唱。 ”the Metal God”とのハイトーン対決で一歩も引けを取らないSU-METAL。かっこよくギダーを弾くMOAMETALとYUIMETAL。 海外武者修行への出発点となった武道館ライブで一瞬フラッシュした”鋼鉄神”の文字。まさにその”鋼鉄神”と共演し、”BABYMETALにはメタルの未来がある”と称賛を受けるに至り、メタル村での居場所をしっかり確保、海外武者修行・メタルレジスタンスも完結したと言えるのではないか。 というような異国の地での武者修行を経てたどり着いた、9月の東京ドーム2days。まさしく、色々な意味でのホームへの凱旋。 かなり長くなってきたので、いったん区切ります。※同様の分野のランキング。優良ブログが見つかるかもにほんブログ村にほんブログ村

Jan 8, 2017

コメント(3)

-

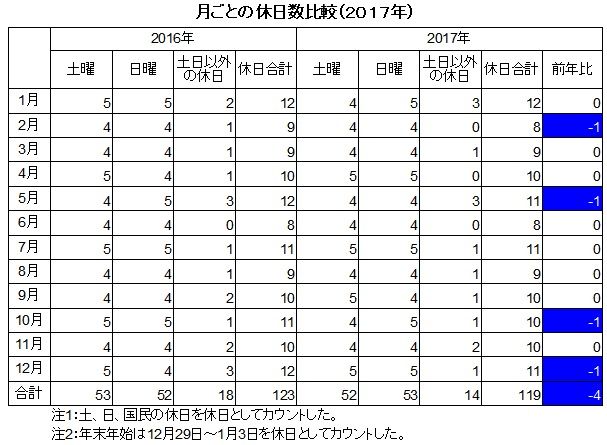

月ごとの休日数比較2017年

飲食系などサービス産業を中心に月次の売上げを公表している企業がある。 単月のことで一喜一憂する必要は無いけど、移動平均線を見るような感覚で会社の状況を把握するのには結構役に立つように思う。 例えば、表面上は規模拡大が進み業績好調に見えても、既存店売上が継続的に前年を下回っているようだと要注意。 月次の推移を見るうえで気にしておいた方が良いのが、曜日の並び(休日数)。休みの数が多いほど有利なのが家族で行くような飲食系、反対にBtoB主体で平日が多いほど売伸びる会社もある ということで、自分で見返すために、2017年の月ごとの休日数を整理してみた。(関連の日記)〇月ごとの休日数比較2016年(訂正)〇月ごとの休日数比較2015年 〇9月月次×、11月月次〇 (2014年)1.2017年の月ごとの休日数2.今年の傾向〇そもそも、休日が昨年より4日も少ない。(祝日が土曜日と重なって、振替休日にならないケースが4回も)〇今年は”うるう年”ではないので、2月の日数が昨年より一日少ない。〇5月の大型連休は、5連休。7月から11月まで毎月1度ずつ3連休。上記は単に、曜日の並びの観点からの見方。実際には、天候の影響とか他の要素も大きいので、あくまで参考程度。3.感想 今年は、休日が少なく、飲食系などはやや逆風なのではと思う。 また、休日数が昨年より年間4日も少ないというのは、個人的にも憂鬱な感じなのだけど、 他国の休日数と比較(日本の祝日の数は先進諸国で最も多い)すると、今年ぐらいの休日数で良いのかもしれないと思ったりもする。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jan 2, 2017

コメント(0)

-

ポートフォリオ(平成28年12月30日)

謹賀新年 下落で始まり何かと波乱の多かった2016年の株式相場も、終わってみれば日経平均が前年末より上昇。なんと5年連続の上昇で、年末としては1996年以来の水準だそうだ。 なお、東証2部指数やJASDAQ平均も前年末より上昇しているのだけど、TOPIXは下落。見る指標によっては少し雰囲気が違ってきます。(ちなみに、証券取引所と日経新聞社の肝いりのJPX日経400は、TOPIXより下落率が大きく、安定したダメっぷり。) 12月は、指数が足踏み状態だったのに対し、私のポートフォリオの成績はようやく上向いてきた感じで、なんだか、気分の良い年越しでした。 では、平成28年12月30日時点での、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。1384 ホクリョウ2137 Hヴェラス2292 S FOODS2538 JFLA2593-5 伊藤園優先株2695 くらコーポ2700 木徳神糧2729 JALUX2814 佐藤食品2874 ヨコレイ2876 JCコムサ2915 ケンコーマヨ2925 ピックルスコーポレーション2928 RIZAPグループ3053 ペッパーフードサービス3069 アスラポート・ダイニング3097 物語コーポレーション3109 シキボウ3125 新内外綿3139 ラクト・ジャパン3198 SFPダイニング3250 ADワークス3276 日本管理センター3294 イーグランド3385 薬王堂3397 トリドール3459 サムティ・レジデンシャル投資法人3544 サツドラホールディングス4041 日本曹達4301 アミューズ4653 ダイオーズ4669 エイジス4997 日本農薬5184 ニチリン5189 櫻護謨5542 新報国製鉄5903 SHINPO5984 兼房6178 日本郵政6367 ダイキン6747 KIHD6927 ヘリオステクノ7181 かんぽ生命7256 河西工業7264 ムロコーポレーション7315 IJTT7399 ナンシン7516 コーナン商事7551 ウェッズ7614 オーエムツーネット7646 PLANT7999 MUTOHホールディングス8044 大都魚類8198 マックスバリュ東海8703 カブドットコム証券8818 京阪神ビルディング8893 新日本建物9028 ゼロ9035 第一交通産業9502 中部電力9505 北陸電力9507 四国電力9508 九州電力9509 北海道電力9534 北海道ガス9656 グリーンランド9830 トラスコ中山9956 バロー日経225(225mini先物想定元本換算) 2019年12月限、2020年6月限、2020年12月限リストから外れたもの 3246 コーセーRE 上方修正をきっかけに株価が急騰し相対的な割安感が薄れてきたため、全て売却した。4118 カネカ 全体のポートフォリオ管理(レバレッジ抑制)のためもあり、株価上昇局面で全て売却した。4224 ロンシール工業 株価上昇時に吹き値売り的に少しだけ売ったところ、その後に株価が下落し0.5%を下回ったため。4629 大伸化学 全体のポートフォリオ管理(レバレッジ抑制)のためもあり、株価上昇局面で全て売却した。6819 伊豆シャボテンリゾート 売ったわけではないけれども、全体が好調な中で株価軟調で0.5%を切ったため。8020 兼松9503 関西電力9504 中国電力9506 東北電力 全体のポートフォリオ管理(レバレッジ抑制)のためもあり、株価上昇局面で少しだけ売ってみた。リストに加わったもの 3198 SFPダイニング いただいた株主優待券で家族と鳥良で食事をしたところ、かなり満足度が高く、お店の利益率も高そうに見えた。指標的な割安感はあまり無いのだけど今後の成長にも期待して買い増ししてみた。3276 日本管理センター 昨年前半の株価急落時に逆行高して私のポートフォリオを助けてくれた銘柄。賃貸住宅一括借り上げで地道に業績を伸ばしており、さらに民泊・簡易宿泊所・ウイークリーマンション界隈のグレーなあたりを狙っているようでカタリストもありそう。主力級まで買ってみた。3294 イーグランド ここのところの株価回復と、しばらく外国人観光客が増えそうなこととで不動産界隈も当面は順調ではないかと妄想。相対的に割安感があり、一部昇格も密かに期待しつつ少し、買い増ししてみた。7614 オーエムツーネット 四半期決算をきっかけに下落したのだけど、売上高や営業利益が大きく減ったのは子会社の再編(親会社の子会社と統合して持分法の対象になった)のためなので、株価の反応が勘違い的なものではと思い、買い増ししてみた。8893 新日本建物 かつてワインの長期優遇優待を目的に持っていたのだけど、リーマンショックで壊滅的に業績悪化。不動産活況で久しぶりに買える水準に業績が回復してきているような感じがしたので、死に体の銘柄が復活するのも面白いのではと、買ってみた。 ポートフォリオ上位陣については、全体のポートフォリオ管理(レバレッジ抑制)のためもあり、急上昇銘柄の吹き値売りを心掛けた。 一方で、業績好調ながら下落気味だったRIZAPや物語コーポや薬王堂など買い増ししてみた。 全体的に浮かれ気味な雰囲気なので、どちらかというと売る方に力を入れた感じで、12月末時点のレバレッジは1.3倍台半ばまで低下。いい感じに低下してきた。 年初は昨年の大幅下落の記憶が残っており、市場参加者も身構えているのでは。みんなが受かれている時よりは、身構えた感じの時の方が良い結果が待っているような気がしなくもない今日この頃。そんなこんなで、今年も相変わらず私は楽観的な買い豚なのでした。。。 ※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Jan 1, 2017

コメント(0)

-

安い株には訳がある(その2)

今回は、前回の日記”安い株には訳がある(その1)”の続きです。(前回までの日記)〇安いものには訳がある〇安い株には訳がある(その1)少し、前回の繰り返しになるけれど、 株式市場には多くの参加者がいて、様々な価値観・思惑の均衡点がその時の株価。 その株価を成立させている参加者の価値観・思惑は多様。 そういう中で、自分なりの価値観・重視するポイントを踏まえて、自分にとってのお値打ちな銘柄を見つけるのが株式投資の楽しみ。 ちなみに零細個人投資家の私の場合、機関投資家のファンドマネージャーなどと比べると、下のような重視ポイント・嗜好があると思っている。 〇投資の時間軸:長い 〇流動性:必要としない 〇TOPIXなどベンチマークとの連動性:あまり重要視しない 〇説明の容易さ:他者への説明は不要 〇株主優待:割と重視する では、具体的にどんな感じかというと、 例えば、1.上場先 街中でちょっと気になったとか、ブログなどで見かけたとかのきっかけで、ある銘柄をチェックするとして、 その銘柄が、PER、PBR、配当利回りなどの指標面や、将来の成長性などの点から割安に感じたとします。 じゃあ、なんでこの銘柄はこの株価なんだろう、他の機関投資家などはこの銘柄の何が気に入らないのだろう、とか考えてみるのだけど、もしその銘柄が東証1部でなければ少し安心するわけです。流動性やTOPIXとの連動性に価値を見出している機関投資家などは東証1部好き。 東証1部でなければ、割安な株価の1つの理由になるなと。 私の場合、流動性など気にしないので東証1部でなくても一向にかまわない。というか、いつか一部昇格イベントが起これば株価が上昇することが多いので、東証2部とかJASDAQというのは逆に歓迎。 また、福証や札証の単独上場銘柄だと、なおさら割安に放置されやすい。だけど、株式というのは会社の資本の一部という基本に立ち返れば、また投資の時間軸を長く長くすれば、上場先の問題で割安なのは私には魅力的に思える。 逆に、保有銘柄が東証1部に昇格して株価が上昇したとする。私にとってさほど重要でないことで株価が上昇するなら、その銘柄を持っている理由が薄れるだろう。 ちょうど日常の買い物で生鮮野菜を買うとして、デパートよりスーパー、スーパーより直売所で買う方がお得なことが多いのと同じような感じだろうか。2.需給バランス 割安に感じた銘柄があったとして、 大株主の動向などをきっかけとした需給バランスの悪化で軟調な展開が続くとされている時がある。 好転のきっかけが見通せないような銘柄は、時間軸の短い投資家(実に多い)には敬遠されがち。 時間軸を長くすれば、需給バランスで割安なのは私には魅力的かな。 逆に保有している銘柄が、指標への採用とか自社株買いなどで、ずいぶん上昇したとする。需給バランスが良いから上昇しているのであれば、それは売り時かもしれない。 ちょうど日常の買い物で魚を買うとして、豊漁の魚種が特価になっているのと同じような感じかな。3.株主優待 PER、PBR、配当利回りなどの指標面や、将来の成長性などの点から割安感が感じられない銘柄があったとして、 株主優待を含めて考えれば買っても良いかなと思える時もある。 株主優待は零細投資家に有利なことが多く、”二物一価”的な状況となっているように思う。 零細投資家であれば、その特典を活かさないのはもったいない。 ちょうど日常の買い物でお酒を買うとして、同じお酒で同じ価格なのに販促品のグラスが付いているのと付いていないのとがあれば、付いているのを買うようなものかも。 少し長くなってきたので、今回はこの辺にして、いずれ続きを。※同様の分野のランキング。優良ブログが見つかるかも。deにほんブログ村にほんブログ村

Dec 31, 2016

コメント(2)

-

安い株には訳がある(その1)

前回の日記で、”安いものには訳がある”と題して、日常のスーパーなんかでのお買い物について書いたのだけど、今回はその続きのような話。(前回の日記)〇安いものには訳がある0.日常の買い物の場合(前回のおさらい) 日常のお買物では、普段の相場より安い値札が付いているからには、それなりに訳がある。その安い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおく。 例えば、安い生鮮野菜があったとして、 それが某国からの輸入品だから安いのであれば買わないと思うけど、朝一限りとか集客の目玉的なものなら買うだろう。 また、高いものにも訳があり、その高い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおく。 例えば、プチ贅沢をしたいとして、濃縮還元をしていないストレートジュースが高いのであれば納得だけど、根拠の不明確な水素水が高いのは問題外。 というように、安いなり高いなりに、その安さ高さの訳に思いめぐらして、自分にとって許容できるものなら買うし、価値を見出せないものは買わない。 こだわりのポイントというのは人によって違う。他の人はこだわることでも、自分にとってはさほど重要ではない。そんな自分なりのポイントを見極めていくと、納得のいくお買物ができるのだろうと思う。1.株式投資の場合(安い株には訳がある) 株式投資も、日常のお買物と同じなのだろうと思う。 株式市場には多くの参加者がいて、様々な価値観・思惑の均衡点がその時の株価。 安い株は安いなりの、高い株は高いなりの訳があるのだろうと思う。(ちなみに、株の高い安いというのは昔ほど単純ではなく、PERやPBRや配当利回りなどの指標から見てどうなのかというような意味合いだと思っています)。 その安さ高さの訳に思いめぐらして、自分にとって許容できるものなら買うし、価値を見出せないものは買わない。これは、株式投資でも日常のお買い物でも同じこと。2.株式投資で自分は何を重視するのだろうか? 自分と、機関投資家など他の市場参加者とで、重視するポイントに違いがあるだろうか。 まずは、時間軸。 最近は、投資の時間軸の短い近視眼的な投資家が増えてきているように思う。機関投資家のファンドマネージャーなんかも毎年毎年(というか毎月毎月?)が勝負なんだろうと思う。 だけど、私は、もっと長い時間軸で気長に投資できる。特に配当利回りがそこそこあったり、素敵な優待の品をいただけるような銘柄であれば、10年ぐらい株価が低迷したままでも全然かまわない。まさに個人投資家ならではの特権。 次に、流動性。 機関投資家は、流動性をかなり気にしている模様。いざというときにそれなりのロットが捌けないような流動性の低い銘柄は敬遠されがち。 だけど、私は零細投資家なので、ロットを捌く必要はない。どんなに流動性の低い銘柄でも問題は無い。 それから、TOPIXとの連動性。 機関投資家は、ベンチマーク(多くの場合はTOPIX)を気にする。 だけど、私にとっては、あまり重要ではない。 さらには、他人への説明の容易さ。 機関投資家のファンドマネージャーは、なぜその銘柄を組み入れているのか、他人に明確に説明できなくてはならない。説明の容易な銘柄が好まれ、説明しずらい銘柄は敬遠される。 だけど、私は誰にも説明する必要が無い。自分が気に入ればどんな銘柄だって買えるし、流行のテーマにも追随する必要はない。個人投資家の気楽さよ。 逆に、機関投資家は考慮しないけど、自分は重視するポイントとして、株主優待がある。 株主優待こそは、日本独自の個人投資家ならではの特権で、実利にもつながる。私は優待投資家というわけではないけれども、そこそこ重視している。 こういう、自分なりの価値観・重視するポイントを踏まえて、自分にとってのお値打ちな銘柄を見つけるのが株式投資の楽しみなのだけど、 ちょっと長くなってきたので、もう少し具体的なことは、また次回に。※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 29, 2016

コメント(0)

-

安いものには訳がある

スーパーなどで買い物をするとき、それなりに不満の無い商品を安く買えると嬉しい。また、高いものでも納得のいくものであれば買う時もある。今回は、消費しないピノキオさんの記事に触発されて、そんなお話。1.安いものには訳がある だけど、普段の相場より安い値札が付いているからには、それなりに訳がある。 その安い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおくと思う。 例えば、 鍋なんかをしようと思っている時に、3本100円とか安い白ネギがあったとする。 だけど安い理由が、某国からの輸入品ということであれば、ちょっと見送るかもしれない。 一方、朝一限りとか、集客の目玉とするために安いのであれば、喜んで買うだろう。 一玉100円ぐらいの安いハクサイがあったとする。 いつもよりかなり安くても、事前に、豊作でハクサイが値崩れして農家が困っているとかのニュースを見ていれば、安い理由に得心がいって安心して買えるだろう。 また、気にする人はいるかもしれないけど、自分は気にならないような安さの訳というのもある。 夕方以降にスーパーに行くと、刺身とかが半額とか場合によってはもっと安い値引きシールが貼られていることがある。お店にとっては、鮮度のあるうちに売り切ってしまいたいという事情。自分にとっても、そういう理由の値引きはとても歓迎(そもそも、”最近の日本は賞味期限とか消費期限に過剰にこだわりすぎていて馬鹿じゃなかろうか、そのうちバチが当たらなきゃいいけど”、と思っている人間なので)。2.高いものにも訳がある 安いものに訳があるのと同じように、高いものにも訳がある。 たまには贅沢がしたいときもある。贅沢をするということは、良いものであることを期待して値段が高いものを買うということ(安くて良いものを買うことを贅沢とは言わない)。 その高い理由が自分にとって納得のいくものなら買うだろうし、そうでなければ買わないでおく。 例えば、クリスマスに、いつもよりちょっと良い飲み物を買おうと思ったとする。 350mlで300円ぐらいな値段が付いていたとしても、それが濃縮還元をしていない国産のストレートジュースだったりすると、コスト的にも当然割高になるだろうし、普段飲んでいるものより美味しいことを期待して買ってみてもいいかなと思う。 だけど、それが水素水とか根拠のよくわからないものであれば、買わない。 また、好む人はいるかもしれないけど、自分は好まないような高さの訳というのもある。 例えば、正月向けとか季節はずれの時期にスイカを売っていたりする。温室栽培なので当然値段はとても高い。 正月にスイカを食べたい人もいるだろうけど、自分にとっては価値を見出せないのできっと買わないだろう。 3.自分なりの判断 要するに、価格が安い・高いには訳があるのだけど、その訳を自分なりに見極めて買う・買わないを判断している。 日常のスーパーとかでの買い物の場合、誰でもそうやっていると思う。 私は、これって株式投資でも同じことだよね、と思うのだけど、その辺のことはまた次回に。 ※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 24, 2016

コメント(0)

-

株式投資の醍醐味

※今回は、酔っ払いが浮かれて書いてますのでご注意を!! なんだか今年も忘年会シーズン。酔っ払いモードなので、なかなかブログの更新もサボりがちなのだけど、 株式相場の景色はすっきりと浮遊ムード。 ”日本株に対して弱気なことを言うのが賢さの証明”といったような、小賢しい連中の狼狽振りが目に見えるようだ。 特に、金融株とか電力株とか自動車部品株とか、小賢しい連中に”投資の対象外”的な扱いをされていた銘柄が大きく上昇しているのが嬉しい。 私の株式投資に対するモチベーションは、”なんでこの会社がこんなに低評価で放置されているんだ”という、怒りとか哀しみのような感情なのだろうと思っている。 なので、こういう相場の雰囲気がガラッと一新される時が、まさに株式投資の醍醐味。 常にフルインベストメント以上の投資をしていたことが報われる時。 そして、株価が上昇したからといって割高に見えるかというとそうでもない。アンカリング効果というやつなのか、”今この株価だ”という前提で会社を見ればその株価の価値が十分ある会社に見える(というか私のような万年買い豚には相変わらず割安に見える)。 要するに、上がったら上がったで違和感は無いのだ。 ちなみに、超超主力のアミューズ株は未だに報われてはいないけれども、これだって株価が数倍になればなったで違和感はないのだろうと思っている。※今回の日記は、酔っ払いが浮かれて書いたものです。投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 16, 2016

コメント(2)

-

ポートフォリオ(平成28年11月30日)