[優待株について] カテゴリの記事

全3848件 (3848件中 1-50件目)

-

2024~25主力株概況23位、ヤマタネ。

さて今日は当ブログの「看板記事」である2024~25主力株概況シリーズです。23位 9305 ヤマタネ (東P、3・9月優待) ◎◎ PF時価総額23位の上位銘柄は、倉庫準大手で文書に重点を置き、不動産賃貸も併営しているヤマタネです。 利益のほとんどは物流部門と不動産部門で稼いでいます。 現在の株価は3105円、時価総額352億円、PBR0.61、自己資本比率は34.0%、今期予想PER12.14、配当利回り2.9%(90円)、総合利回り3.2%(90+10=100円、100株優待品はメルカリ平均価格の1000円で換算)で、優待は100株保有で9月株主に「山種美術館」カレンダー1点、300株保有で3月株主にジュースや日本酒などです。この数年で一気に優待内容が手厚くなりました。 ヤマタネは保有している不動産にたんまりの含み益を持つ、素晴らしい資産バリュー株です。下記の通り賃貸等不動産の含み益が259億+70億=329億円もあります。なのでここは元々まずまずの低PBRですが、実質PBRは更に低いことになります。(上記データは第125期有価証券報告書P85より引用) またもう1つ、 ヤマタネの本社がある越中島地区は東京都心ですが、未だ再開発が進んでおらず今後に大きな期待が持てる のも凄く良いと思います。何しろ越中島駅は東京駅から京葉線で僅か2駅4分という好立地であり、「東京のラストリゾート」とも呼ばれるほどの高い潜在ポテンシャルがありますからね。(上記データはヤマタネ 2023年&2024年3月期決算説明資料より引用) うーん、ここまで書きながら総合的に考えると、ここは更にもう少しPF上位で戦えるかもしれないです。カタリスト豊富で非常に良い銘柄ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 25, 2024

-

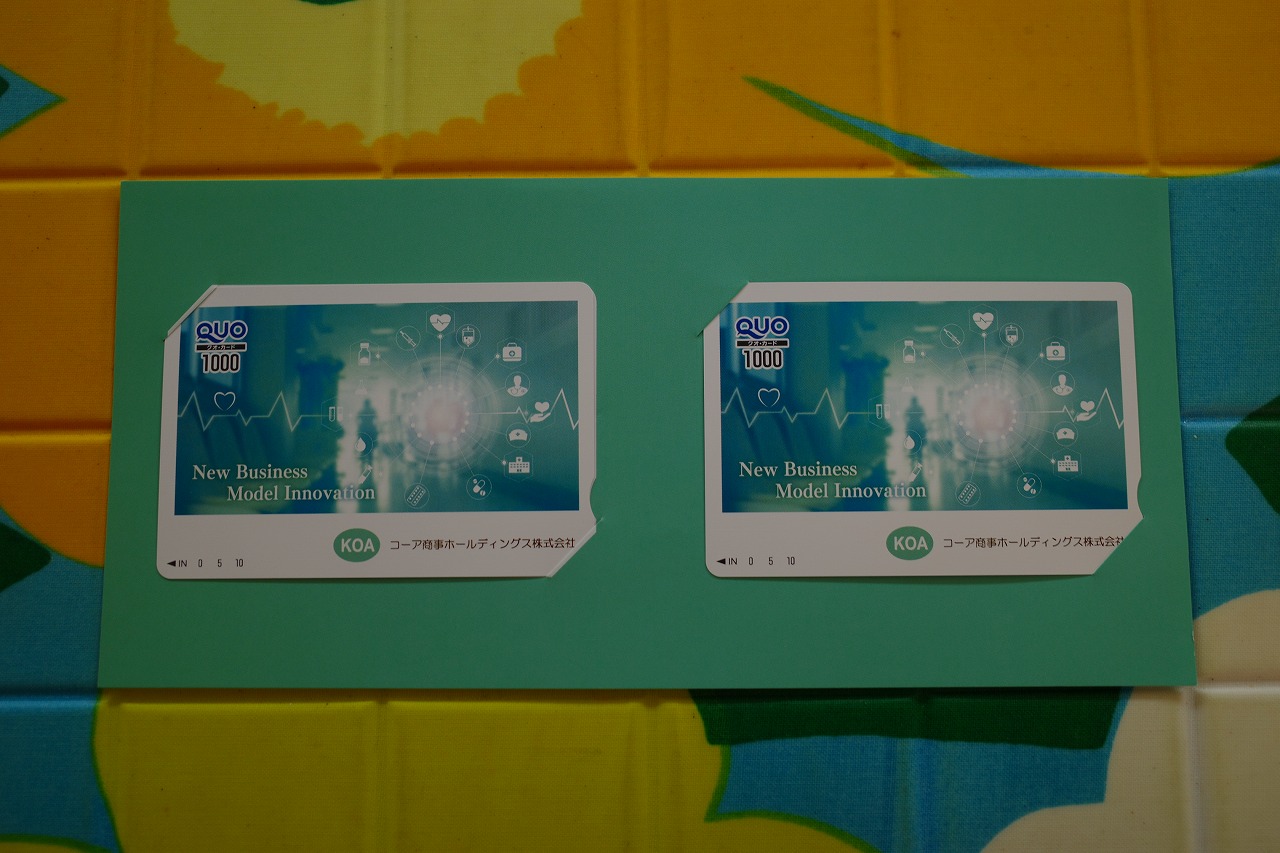

2021~24PF概況468位、コーア商事ホールディングス。

さて今日は通常の2021~24PF概況シリーズです。468位 9273 コーア商事ホールディングス (東P、6月優待) ◎ PF468位の中堅銘柄は、ジェネリック医薬品の原薬販売が収益柱のコーア商事ホールディングスです。 現在の株価は614円、時価総額259億円、PBR1.03、自己資本比率は78.3%、今期予想PER8.62、配当利回り2.3%(14円)、総合利回り3.1%(14+5=19円)で、優待は200株保有で1000円相当のクオカード(※1年以上継続保有の場合2000円相当)です。 コーア商事ホールディングスは指標的にまずまず安いですし、マイルドながら成長力がありますし、ポートフォリオ中位銘柄としてはかなり良い銘柄であると考えています。

Sep 24, 2024

-

2024~25主力株概況22位、コーナン商事。

さて今日は当ブログダントツ一番人気の2024~25主力株概況シリーズです。 22位 7516 コーナン商事 (東P、2月優待) ◎◎ PF時価総額22位の上位銘柄は、ホームセンター業界大手で大阪地盤のコーナン商事です。積極的なM&Aや業界トップクラスの既存店月次推移による売上高の伸長により、8218コメリを追い抜いて業界3位(1位は3050DCMホールディングス、2位は非上場のカインズ)に躍進しています。 現在の株価は3845円、時価総額1334億円、PBR0.72、自己資本比率は33.5%、今期予想PER7.45、配当利回り2.6%(100円)、総合利回り2.9%(100+10=110円、優待券のヤフオク平均落札価格は驚異の額面の98~100%!。そのためここでは額面の100%で換算)で、優待は100株保有で1000円相当の自社商品券です。1000株保有までは戴ける商品券はどんどんと増えていきます。また3年以上保有の場合には優待券が更に追加されます。 次にコーナンでの実際の買い物例を御覧頂きましょう。日々の生活でダイレクトに役立つ実践的な内容です。優待券が額面に対して高額に評価されている理由が実に良く分かりますね。 さて前述した様に、コーナン商事は他の中堅ホームセンターの買収や好調な既存店月次を通じてマイルドながらも確実な成長力があり、また自社PB商品の拡充などを通じて着実に利益率も高まってきています。 更に同時に指標的に非常に割安で、過去25年間で一度も赤字もありません。総合的に考えて、この数年で極上&エクセレントな銘柄に変貌していると考えます。(上記データはかぶたんプレミアムより引用) さてホームセンター業界と言うのは常にスーパーマーケット業界・家具&インテリア業界・ドラックストア業界などの異業種からの攻撃に晒されていて 「経済的な堀(economic moat)」 が無い、優位性が無いとマーケットから判断されています。そして慢性的に評価が低いせいで全体的に「割安株の宝庫」となっています。 そして自分の考えでは、既存店月次推移が同業他社より明らかに良いこと、貪欲な成長意欲を持っていることから、ここ7516コーナン商事がホームセンター業界で最も総合戦闘力が高いと2024年9月現在では考えています。 ちなみにコーナン商事の既存店月次推移が良好な最大の理由ですが、自分の考えでは、 PB商品が他社よりも総合的に見て優れていること だと思います。値段の割に安っぽくない、欲しい商品のPBが売り場の目の付く所に置いてあって自然に手に取りやすい、などが優位性だと思っています。 後、なんとなくですが、コーナン商事からは良い意味での「ケダモノ臭」がするんですね。それはカインズやDCMなどのお行儀の良い他の業界上位陣とは違って居抜き物件でもオラオラでガンガン出店していく姿勢や、事業報告書に毎回「業界売上高ランキング」を載せて「絶対にトップを獲る」という野心を全く隠そうとしていない点などに端的に現れています。まず間違いなく「DCMとカインズを一人ずつ順番にブチ●す。」と考えていると思います。 イメージで言うと、「肉のハママサ」の殺傷力を武器にしてスーパーマーケット業界で躍進を続けている、 3539JMホールディングス に似ていると思います。成長への渇望・勝つためには手段を選ばない姿勢・社長さんの目の輝きなどに共通点があると思います。ワイが大好きなタイプの銘柄です。 引き続きそんな「業界の暴れん坊、コーナン商事」をポートフォリオ上位の一角で楽しくホールドしながら応援していく予定です。 2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 23, 2024

-

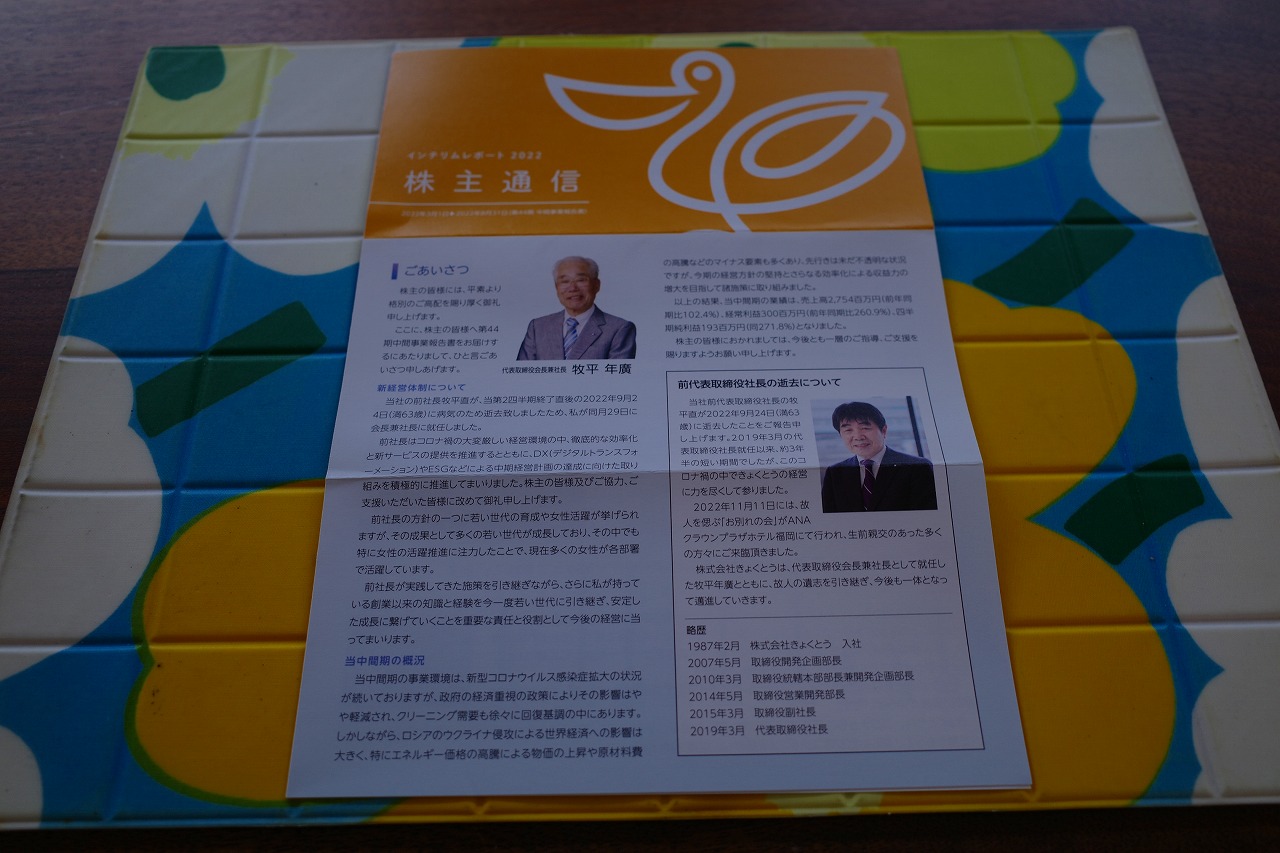

2021~24PF概況467位、きょくとう。

さて今日は通常の2021~24ポートフォリオ概況シリーズです。 467位 2300 きょくとう (東S、2月優待) △ PF時価総額467位の中堅銘柄は、福岡地盤のクリーニング屋さんのきょくとうです。 現在の株価は511円、時価総額28億円、PBR1.27、自己資本比率は47.8%、今期予想PER15.82、配当利回り2.2%(11円)、総合利回り4.1%(11+10=21円)で、優待は100株保有で1000円相当、500株保有で2000円相当、1000株で3000円相当等の金券もしくはクリーニング無料券です。 個人的には優待品は以前の盤面の可愛かったクオカードの方が好きでしたね。 きょくとうは指標的には若干高いかな?と思いますが、ま、PF中位としてはギリ許容範囲というところですね。

Sep 22, 2024

-

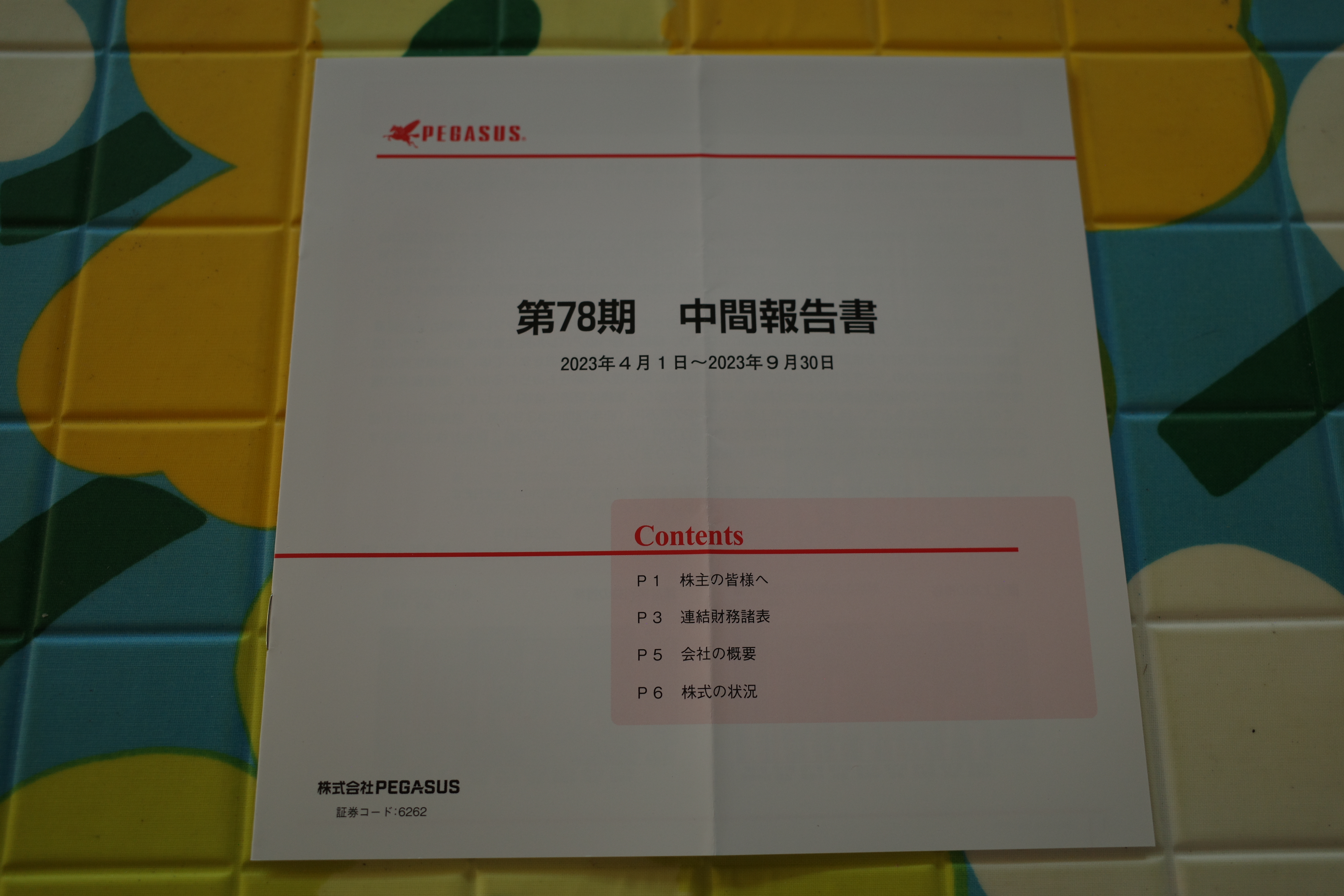

2021~24PF概況466位、PEGASUS。

さて今日は2021~24PF概況シリーズです。466位 6262 PEGASUS (東P、3月優待) ○ PF466位は、伸縮性ある生地に適した環縫いミシンでトップのPEGASUS(旧ペガサスミシン製造)です。 現在の株価は500円、時価総額124億円、PBR0.42、自己資本比率は70.6%と良好、今期予想PER12.41、配当利回り2.6%(13円)、総合利回り3.4%(13+4=17円)で、優待は500株保有で2000円相当のカタログギフトなどです。さてPEGASUSは 2007~2009年頃にホールドしていたのが最後 で、その後はずっと持っていませんでした。ただコロナ渦で業績がズタボロとなり、株価も暴落していた時に久方ぶりに500株だけ買い戻したのでした。結果的には再参戦した時期が良かったということになり、私はその後優待を楽しみにご機嫌でのんびりホールドを続けています。 「株は結局買値がすべて」 なんですね。

Sep 20, 2024

-

2021~24PF概況465位、デンヨー。

さて今日は通常の2021~24PF概況シリーズです。 465位 6517 デンヨー (東P、3月優待) ◎~◎◎ PF時価総額465位の中堅銘柄は、屋外用のエンジン発電機・溶接機でトップのデンヨーです。 非常用電源は新型コロナの世界的な拡大などのパンデミック時や大規模自然災害時に必須となります。その意味で、デンヨーはとても意義のあるビジネスをしていますね。↓ ちなみにだいぶ昔のことですが、散歩していたら、デンヨーの発電機の上で野良猫が佇んでいました。古ぼけた発電機とストイックで鋭い目をした孤高のトラ猫が実に似合っていましたね。 現在の株価は2504円、時価総額572億円、PBR0.71、自己資本比率は75.0%と鉄壁、今期予想PER10.40、配当利回り2.8%(70円)、総合利回り3.1%(70+8.8=78.8円)で、優待は100株保有でお米券2キロなどです。 デンヨーは「優待株いけす」内の地味な銘柄ですが、同時に非常に実力のある銘柄でもあります。このように力のある銘柄をPF中位で持てる事を心から嬉しく思っていますし、チャンスがあればいつか買い増ししてもっとPF上位で戦いたいな、とも感じています。

Sep 19, 2024

-

2024~25主力株概況21位、松本油脂製薬。

さて今日は2024~25主力株概況シリーズです。21位 4365 松本油脂製薬(東S、3・9月優待) ◎◎ PF時価総額21位の上位銘柄は、界面活性剤の総合メーカーの松本油脂製薬です。「優待株いけす」を抜け出し、2021シーズンに初めてのポートフォリオ上位進出を果たし、その後は類まれなる実力の高さもあってずっとその地位を安定的に維持し続けています。ちょっと 7533グリーンクロス にテイストが似ていますね。 今時珍しいくらいの白黒シンプルな事業報告書です。「THEバリュー株」と言う感じでいいですね。(笑)↓ 現在の株価は18630円、時価総額841億円、PBR0.74、自己資本比率は81.8%で有利子負債は0と鉄壁、今期予想PER8.07、配当利回り2.2%(400円)、総合利回り2.3%(400+30=430円、優待品はメルカリ平均価格の1500円で換算)で、優待は「6カ月以上継続保有」を条件として、100株保有で年2回、うどんだし缶セットです。 それでは次に優待品の使用例を1つだけご覧頂きましょう。 松本油脂製薬優待うどんだしのおでん 優待うどんだしが滲みていて滋味溢れる優しい味。 暖まる。。。。 さて松本油脂製薬は、過去25年間一度も赤字が無く(上記データはかぶたんプレミアムより引用) 鉄壁の財務を誇る(上記データはかぶたんプレミアムより引用) 非常に魅力的な優待バリュー株です。ポートフォリオ上位で戦うのに十分過ぎるほどの総合戦闘力を有した、いぶし銀の実力派ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 17, 2024

-

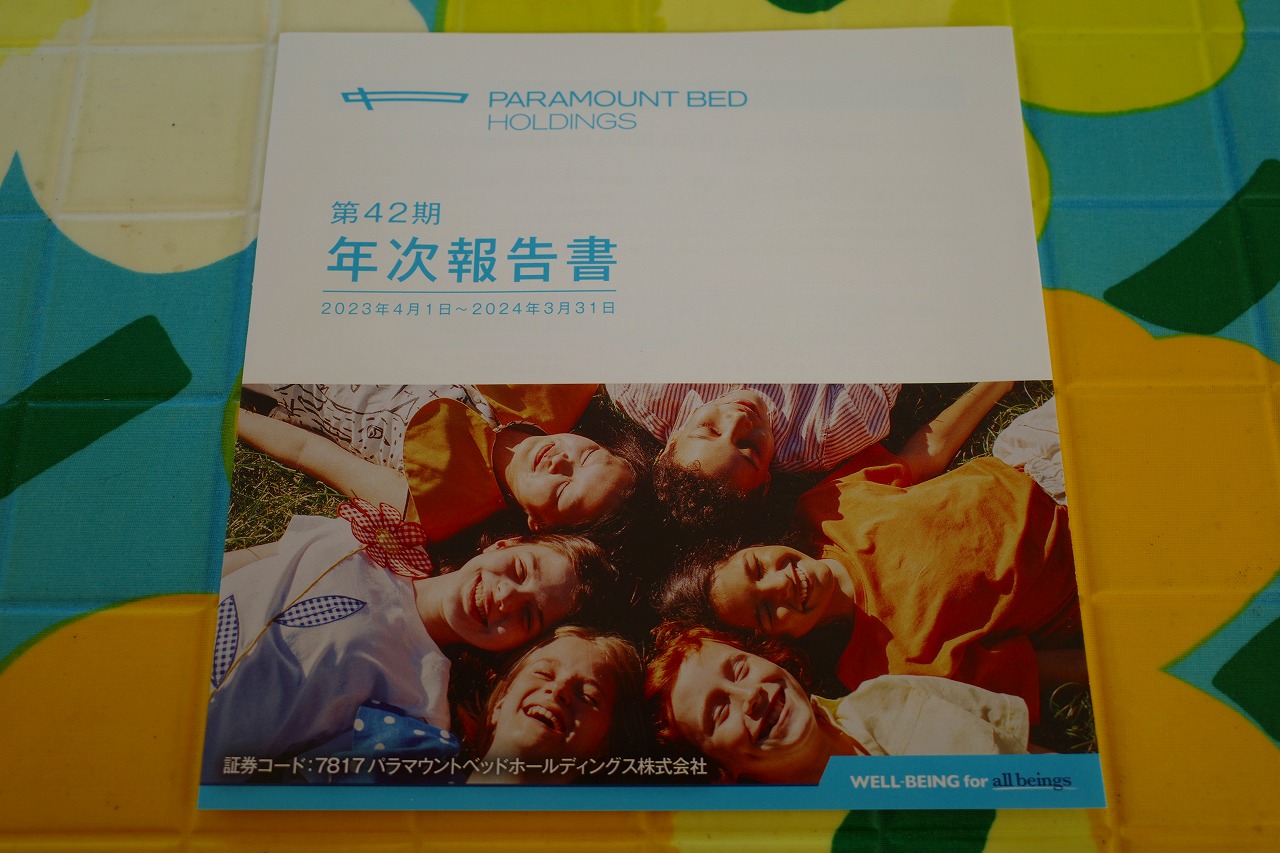

2021~24PF概況464位、パラマウントベッドホールディングス。

さて今日は2021~24PF概況シリーズです。464位 7817 パラマウントベッドホールディングス (東P、3月優待) ◎ PF464位は、医療・介護用ベッドでシェア7割のパラマウントベッドホールディングスです。 現在の株価は2529円、時価総額1562億円、PBR1.07、自己資本比率は77.2%で有利子負債は0、今期予想PER14.43、配当利回り3.8%(97円)、総合利回り4.3%(97+13=110円、優待券はメルカリ平均価格の300円で換算)で、優待は100株保有で1000円相当のクオカード+自社グループ取扱商品購入割引券(10%割引)などです。 パラマウントベッドHDは世界一の高齢化が加速度を付けて進行する日本では非常に有利な立ち位置にいる企業であり、確かな成長力があります。指標的な割高感もありませんし、今の株価位置には一定の魅力があると感じています。

Sep 16, 2024

-

2021~24PF概況463位、薬王堂ホールディングス。

さて今日は2021~24PF概況シリーズです。 463位 7679 薬王堂ホールディングス (東P、2月優待) △ PF463位は、独立系ドラッグストアで岩手県が地盤の薬王堂です。 現在の株価は2498円、PBR1.47、時価総額493億円、自己資本比率は46.2%、今期予想PER12.24、配当利回り1.1%(27円)、総合利回り1.8%(27+18=45円、優待券のメルカリ平均価格は額面の90~95%)で、優待は100株保有で自社グループプリペイドカード2000円相当または東北産米3キロなどです。 さて薬王堂はかつて2014年頃に超主力の一角に立てて戦い巨大な利益を上げることに成功した、とても思い出深い銘柄です。↓ 2014主力株概況3位、薬王堂 自分の投資家人生を俯瞰すると、10年前に薬王堂に出会いそしてまずまずのロットを入れて戦えたことは本当に重大な出来事でした。 これからも自信のある銘柄には大きな資金を入れることを恐れずに、勇気を持って投資家人生を歩んでいきたいと考えています。

Sep 15, 2024

-

2021~24PF概況462位、柿安本店。

さて今日は2021~24PF概況シリーズです。462位 2294 柿安本店 (東P、4月優待) △ PF462位は、精肉店の老舗で百貨店に精肉、総菜店を展開している柿安本店です。 現在の株価は2644円、時価総額329億円、PBR1.57、自己資本比率は81.4%で有利子負債は0、今期予想PER19.79、配当利回り3.2%(85円)、総合利回り3.5%(85+8=93円、優待券はメルカリ平均価格の額面の80%で換算)で、優待は100株保有で500円相当の優待券を2枚などです。 私はもうずっと前から柿安本店が欲しかったのですが、どう計算しても自分の基準ではかなり割高なので保有していませんでした。ただ「持っていないことがストレスになっている。投資の勉強に集中する妨げになってるな。」と思ったので、ついに諦めて2023年7月に100株だけ買ったのでした。(汗) ただ実際に優待を戴いてみると、「100株じゃ全然足りないな。最低でも1000株はないと優待貰った感じがしないな。」と思ったので、引き続き買い増しのチャンスをじーっと伺っています。(汗)

Sep 14, 2024

-

2021~24PF概況461位、丸山製作所。

さて今日は2021~24PF概況シリーズです。461位 6316 丸山製作所 (東S、9月優待) ◎ PF461位は、防除機の大手で農家向けが7割を占める丸山製作所です。 現在の株価は2503円、時価総額126億円、PBR0.52、自己資本比率は50.7%、今期予想PER7.40、配当利回り3.4%(85円)、総合利回り3.8%(85+10=95円)で、優待は100株以上を1年以上継続保有を条件として、1000円相当のクオカード+自社シャワーヘッド30%割引クーポンです。 丸山製作所は業績好調ですし、指標的にも割安ですし、PF中位としては十分に良い銘柄であると評価しています。

Sep 12, 2024

-

2021~24PF概況460位、キングジム。

さて今日は2021~24PF概況シリーズです。 460位 7962 キングジム (東P、6月優待) △ PF460位は、事務ファイル首位で、ラベル作成機『テプラ』でも有名なキングジムです。 現在の株価は853円、PBR0.99、自己資本比率は64.1%、今期予想PER49.02、配当利回り1.6%(14円)、総合利回り2.8%(14+10=24円、優待券は額面の50%で換算)で、優待は300株保有で6000円相当、1000株保有で12000円相当の株主優待クーポン1枚(自社公式オンラインストアで利用可)です。 今日は私が過去に選択した優待品をいくつか高速回転でササッと見ておきましょう。 キングジムの優待品はオリジナリティに溢れ素晴らしいと思います。こういった銘柄をPF中位で持てる幸せ、優待族は「一度なったら、一生辞められない」ジャンキー的な魔力に満ち溢れてるんですね。

Sep 10, 2024

-

2021~24PF概況459位、カワチ薬品。

さて今日は通常の2021~24PF概況シリーズです。 459位 2664 カワチ薬品 (東P、3月優待) ◎ PF459位の中堅銘柄は、栃木地盤の大手ドラッグストアのカワチ薬品です。 現在の株価は2694円、時価総額662億円、PBR0.54、自己資本比率56.7%、今期予想PER10.56、配当利回り3.0%(80円)、総合利回り4.8%(80+50=130円、優待券のメルカリ平均価格はなんと額面の100%!)で、優待は100株保有で5000円相当の優待券(優待券を返送すると5キロ分のお米券と交換可)などです。 カワチ薬品は指標的にも割安ですし、十分な総合利回りも出ていますし、PF中位としてはとても良い銘柄と考えています。

Sep 9, 2024

-

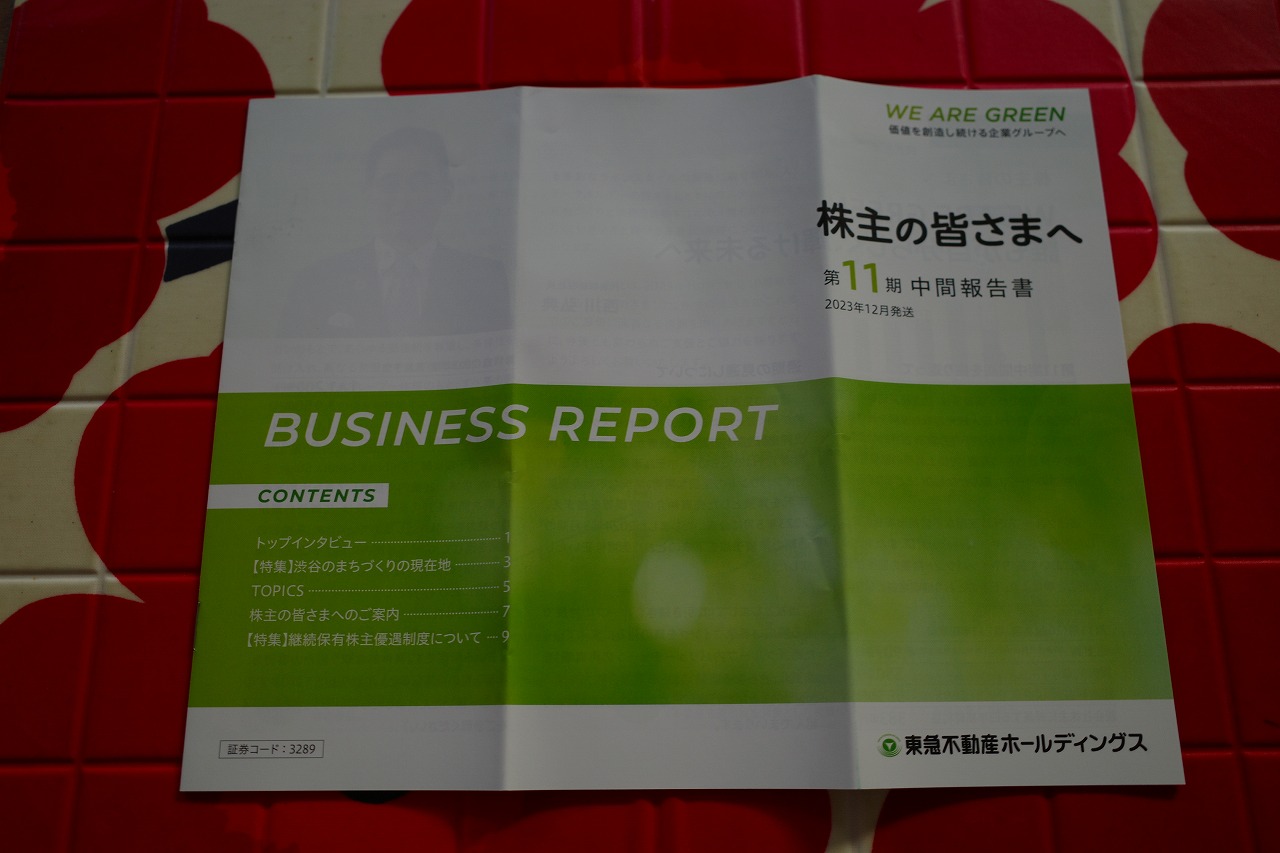

2024~25主力株概況19位、東急不動産ホールディングス。

さて今日は皆様から「みきまる、お前はただこれだけひたすら書いとけ。」と言われることも多い、2024~25主力株概況シリーズです。とにかく人気がありますね。19位 3289 東急不動産ホールディングス(東P、3・9月優待) ◎◎ PF時価総額19位の上位銘柄は、東急電鉄系の総合不動産大手の東急不動産ホールディングスです。 現在の株価は1010円、時価総額7270億円、PBR0.96、自己資本比率は24.8%、今期予想PER10.29、配当利回り3.2%32(円)、総合利回り4.2%(32+10=42円、100株優待品はメルカリ平均価格の1冊500円で換算。)で、優待は年2回、下記の通り色々です。詳しくは会社HPをご覧下さい。 東急不動産HDは指標的にもまずまず割安ですし、業績推移も好調ですし、総合利回りもぼつぼつ出ていますし、トータルで考えるとPF上位で戦うに足るとても良い銘柄と考えています。(上記データはかぶたんプレミアムより引用) この東急不動産HDクラスの銘柄をもっとたくさん集めてPF上位に集結させるのが、今の私の最大の目標ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Sep 8, 2024

-

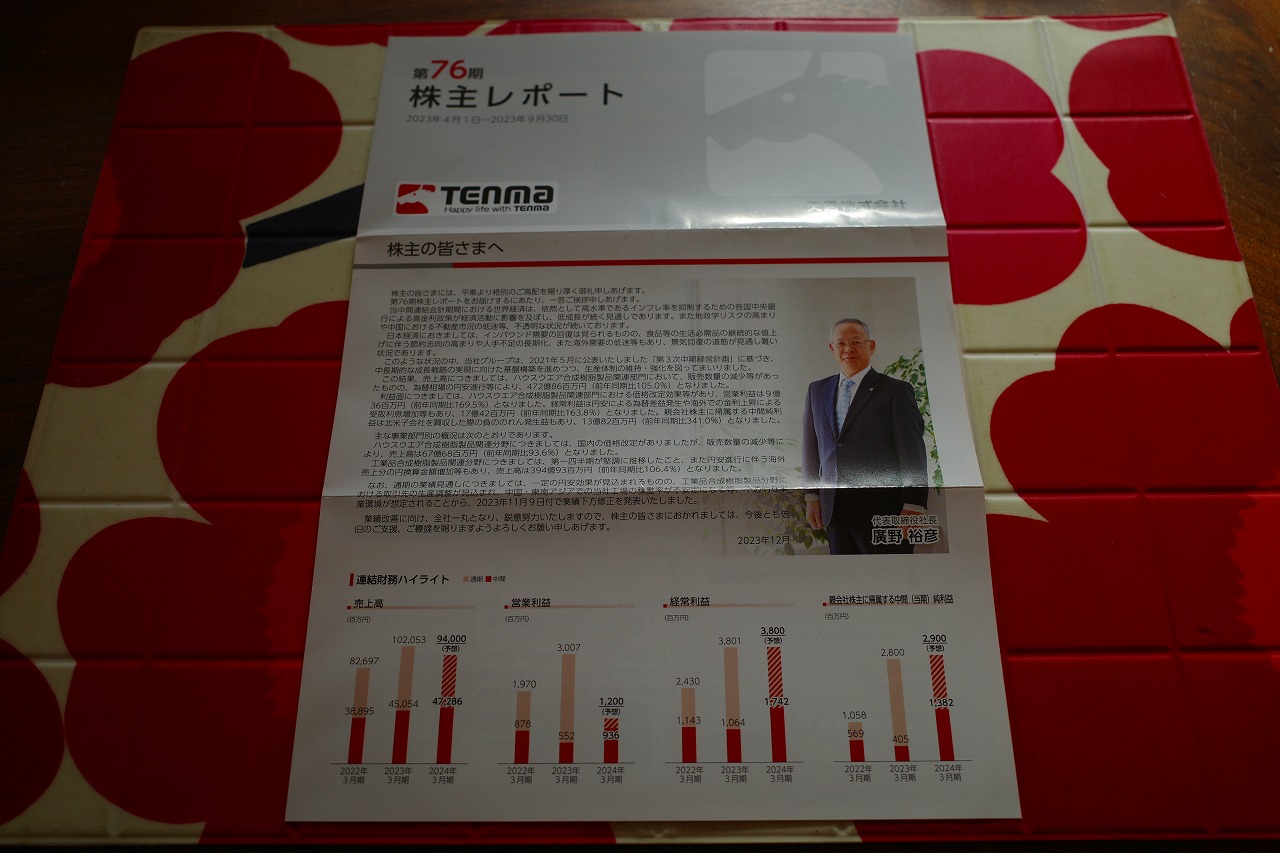

2021~24PF概況458位、天馬。

さて今日は通常の2021~24PF概況シリーズです。 458位 7958 天馬 (東P、3月優待) △ PF時価総額458位の中堅銘柄は、樹脂成形中堅で『Fits』ブランドの家庭用品で知られる天馬です。 現在の株価は2541円、時価総額567億円、PBR0.66、自己資本比率は79.5%で有利子負債は0、今期予想PER14.76、配当利回り3.2%(82円)、総合利回り3.6%(82+10=92円)で、優待は100株保有で1000円相当の自社オリジナルクオカードです。 天馬の優待は以前は図書カードだったのですが、 数年前より利便性の高いクオカードへと変更になりました。最近は図書カード優待銘柄が激減しており、なんだかベータがVHSに負けた「ビデオ戦争」の頃を思い出します。 ちなみに私は幼少の頃から逆張り志向が強い「マイナー好き」の性格で、当時(今の様にウインドウズとマックが天下統一を果たしておらず、様々なメーカーが群雄割拠していた)全盛だった8ビットパソコンも、ソフトが豊富でメジャーだった NECのPC8801シリーズ を素直に買えば良かったのに、敢えてマイナーな 富士通のFM7シリーズ を買い、結局富士通と一緒に最後は市場から淘汰されて苦汁を飲みました。 当時まだ子供だった私はこのFM7(正確には廉価版のFMnew7)の購入にそれまで貯めていたお年玉やじいちゃんの肩叩きをして貰ったお小遣いのほぼ全てを注ぎ込んだのです。それは色々な雑誌で勉強した末に、「FM7シリーズの方がCPUの能力が高い割にPC8801シリーズよりも値段が割安で得だ。」と子供心に判断したからだったのですが、この頃の考え方や行動に今に至る私のバリュー志向・低PBR銘柄好きの萌芽があったようにも思います。 今思うと、この満を持してのFM-7の購入は、「低PBR銘柄を盲目的に信じて戦うとぼろ負けすることがある」という最初の事例になりました。私はこの30年前の貴重な教訓からもっと多くを学ぶべきでしたし、そうしていたら今頃はもう南の島の超大豪邸に住んでいて、こうしてシコシコ毎日ブログを更新していることも既になかっただろうと感じています。(汗) 話を戻すと、当時自分にとっての夢のマシンだったFM-7が、購入後に音を立ててシェアを落とし、どんどんとゲームソフトが発売されなくなっていく、中古でのマシンの買い取り価格がみるみる下がっていく、リアルタイムで体験したこの時の恐怖と絶望感を伴うトラウマは数十年が経つ今に至るまで鮮明に残っており、私はこのFM-7の陣での大敗北以来ただの一度も富士通のパソコンを買っていませんし、もちろん富士通の株も買っていません。 、、、と、今書いていて思い出したのですが、この頃の私は毎月パソコン雑誌の後ろの方のページに載っている広告でマシンの買取価格をしっかりチェックしていて、「FM-7はどんどん値下がりしているし、ゲームソフトもどんどんどんどん出なくなってきているし、もう絶対ヤバい。売れるうちに売って、追い金を払ってでも全盛期を迎えているPC-8801mk2SRに乗り換えた方がいい。」と頭では分かっていました。 でも当時、FM-7に専用の外付けの5インチのフロッピーディスクドライブを追加購入していた、つまり「ナンピン買い」をしてしまっていたことから、投下資金が大きすぎてどうしても損切りをするという決断ができませんでした。 損切りと言うのは常にとても難しいものです。自らの過ちを率直に認めてそれを正すことには苦痛を伴うからです。私は投資家24年生ですが正直に言って今でも損切りには鈍い心の痛みを伴います。なので本当に子供で超悪ガキだった当時の自分にはとても損切りなど出来なかったのです。 更に言うと、当時(もう40年近く昔のお話です)通っていた塾で知り合いになった悪ガキの友達(ふるきち君)に、「大須の大きな雑居ビルの中の一室で、秘密で、、、、」 、、、すいません、以下ちょっとブログでは出せない内容なので、自主規制で非公開日記へ。 、、、ちなみに時が流れ既に完全におっさんになった令和の今でも、家電量販店で富士通のパソコンを見ると、私は「般若みたいな目」 になります。まさに「三つ子の魂百まで」なんですね。(滝汗) 更にその後手の平を180度返して当時は宿敵だった「無類のNEC好き」に宗派替えした私が今この日記を書いているウィンドウズマシンは当然NEC製となっていますし、これまでにもう何台ものNEC製のマシンを使い継いできてもいます。(笑) すいません悪い癖が出まして話が大幅に脱線しました。天馬は財務状態万全で、PF中位としては特に過不足のない銘柄です。これからも優待を楽しみにのんびりとホールドしていく予定です。。。

Sep 6, 2024

-

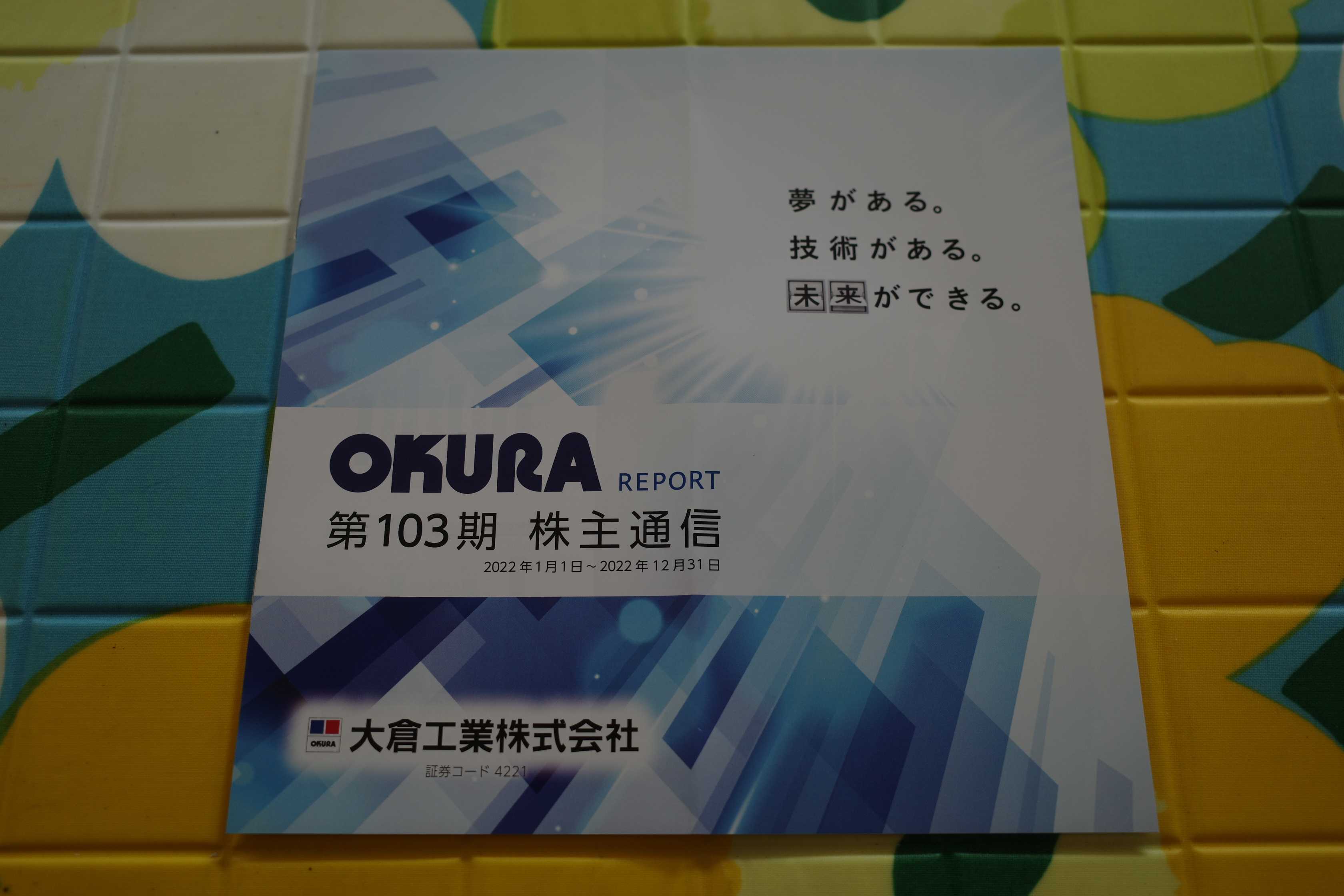

2021~24PF概況457位、大倉工業。

さて今日も2021~24PF概況シリーズです。457位 4221 大倉工業(東P、12月優待) ◎~◎◎ PF457位は、合成樹脂フィルム大手の大倉工業です。 現在の株価は2554円、時価総額317億円、PBR0.49、自己資本比率は59.1%、今期予想PER7.11、配当利回り4.3%(110円)、総合利回り5.0%(110+18=128円、優待券はメルカリ平均価格の額面の40%で換算)で、優待は100株保有で1000円相当のQUOカード+1000円相当の自社グループホテル利用券2枚などです。 大倉工業は指標的にも割安ですし、PF中位としては十二分に良い銘柄であると考えています。というか、もう少しPF上位で戦わないと申し訳ないくらいですね。

Sep 5, 2024

-

2021~24PF概況456位、リスクモンスター。

さて今日は2021~24PF概況シリーズです。 456位 3768 リスクモンスター (東S、9月優待) ○ PF456位は、東京商工リサーチ企業情報を活用して、ネットで審査、与信管理サービスを提供しているリスクモンスターです。 現在の株価は435円、時価総額33億円、PBR0.54、自己資本比率は87.6%と鉄壁、今期予想PER23.14、配当利回り3.5%(15円)、総合利回り4.0%(15+2.5=17.5円、1年以上&600株保有の場合で計算)で、優待は「6か月以上の継続保有を条件として」保有期間・株数に応じて600株保有で1500円相当の商品などです。 リスクモンスターはまずまずの総合利回りが出ており、PF中位としては特に過不足の無い銘柄です。それにしても社名が面白いですね。

Sep 4, 2024

-

2021~24PF概況455位、塩水港精糖。

さて今日は通常の2021~24PF概況シリーズです。455位 2112 塩水港精糖 (東S、3月優待) ◎ PF455位は、三菱商事系の製糖会社の塩水港精糖です。 現在の株価は271円、時価総額95億円、PBR0.54、自己資本比率は49.8%、今期予想PER5.72、配当利回り1.9%(5円)、総合利回り3.0%(5+3=8円)で、優待は1000株保有で3000円相当の自社製品(甘味料等)です。 塩水港精糖は指標的にもまずまず割安ですし、優待内容にも独自性があっていいですし、PF中位としては特に問題がない、いやむしろ積極的に良い銘柄であると考えています。

Sep 3, 2024

-

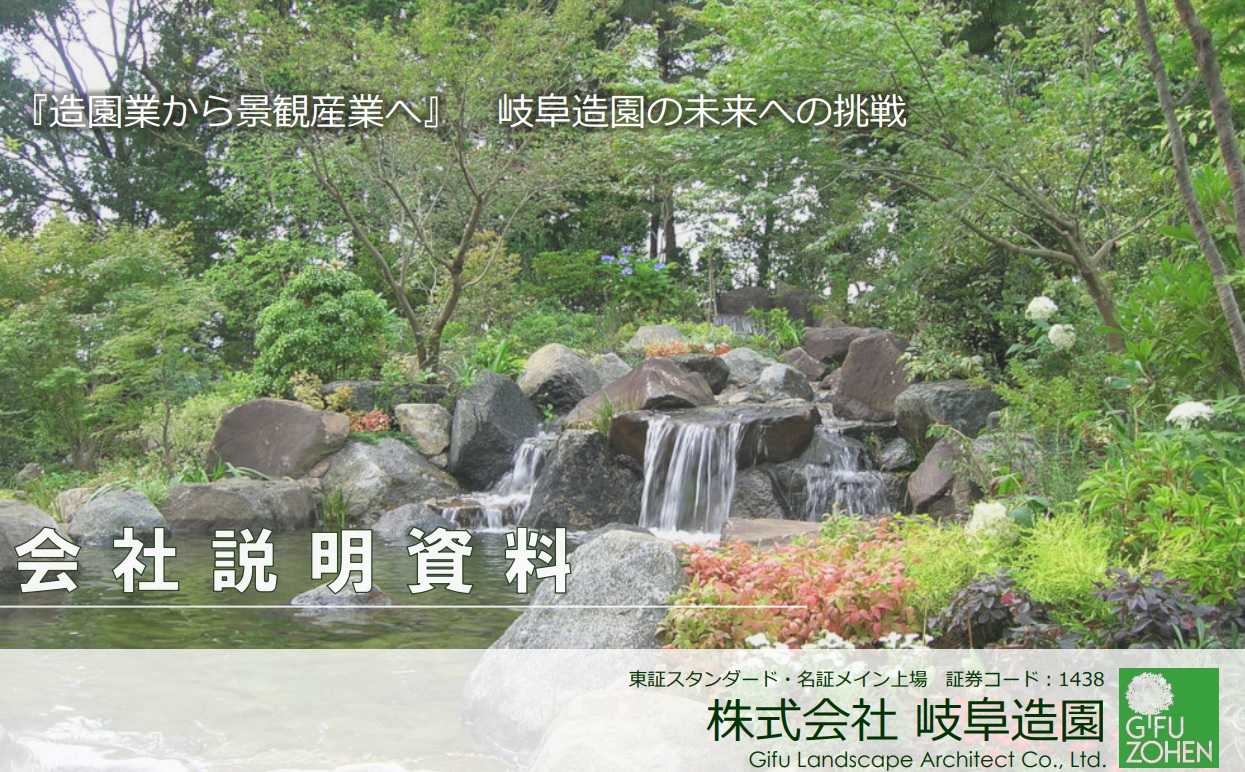

2024~25主力株概況18位、岐阜造園。

さて今日は2024~25主力株概況シリーズです。18位 1438 岐阜造園(東S、9月優待) ◎◎ PF時価総額18位の上位銘柄は、造園緑化専業で唯一の上場会社の岐阜造園です。ランキング赤丸急上昇で今回最上位の一角に初登場となりました。(上記データは会社説明会資料より引用) 現在の株価は1915円、時価総額62億円、PBR1.64、自己資本比率は73.9%と良好、今期会社予想PER17.17、配当利回り1.6%(30円)、総合利回り1.8%(30+5=35円)で、優待は200株保有で1000円相当のクオカードです。 さて最近の大型開発では、同時にお洒落な大規模緑化が強く求められるようになっています。と言うよりは、「SDGsの浸透に伴う時代の変化によりもはや必須」と言っても良い状況です。 「Green&Wellness」がテーマの麻布台ヒルズなんかを思い起こしていただくと良く分かると思います。私も実際に探検に行きましたが、本当に緑が多いんですね。(上記データは森ビルホームページより引用) ところが造園会社と言うのは非常に小さい所が多く、大きなプロジェクトを請け負う金銭的な体力と施工管理の能力に欠けたところが多いのが現状です。 そこで輝くのがここ岐阜造園です。何しろ造園緑化専業で唯一の上場会社ですし、積水ハウスが筆頭株主になってから業績の伸長が加速してもいます。(上記データは会社説明会資料より引用)(上記データは会社説明会資料より引用) また「計画から運営まで自社で一貫」して対応できるのも岐阜造園の強みです。(上記データは会社説明会資料より引用) そして実際に、「ザ・リッツカールトン福岡」の様な大規模プロジェクトを引き受けてもいます。(上記データは会社説明会資料より引用) ちなみにしばらく前に、知り合いの売れっ子建築家の方にこの岐阜造園の魅力をプレゼンしたことがあったのですが、彼はこの会社のことを全く知りませんでした。 私が上記の内容を説明すると目の色を変えて、「そんな会社があったんですか。! それはこれからいくらでも成長するに決まってるでしょう。造園会社ってね、どこも独自の拘りがあって、今の時期にそれは植えられないとか、この場所にはその樹々は合わないとか、文句ばっかりでこっちの言うこと全然ちーとも聞いてくれないんですよ。おまけに大切な納期も守れないところが多くて、私達建築家はいつも本当に困っているんです。そういうちゃんとした上場企業があるなら業界最強の積水ハウスが欲しがるのも分かりますし、私も今すぐに岐阜造園買います。」と大興奮していました。 私はそれを聞きながら、「業界の中の人がこれだけ食いついてくるんなら、岐阜造園の未来は明るそうだなあ。」と嬉しく思いました。業績と株価推移によっては更なる買い増しも視野に入れ、引き続き楽しくホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 31, 2024

-

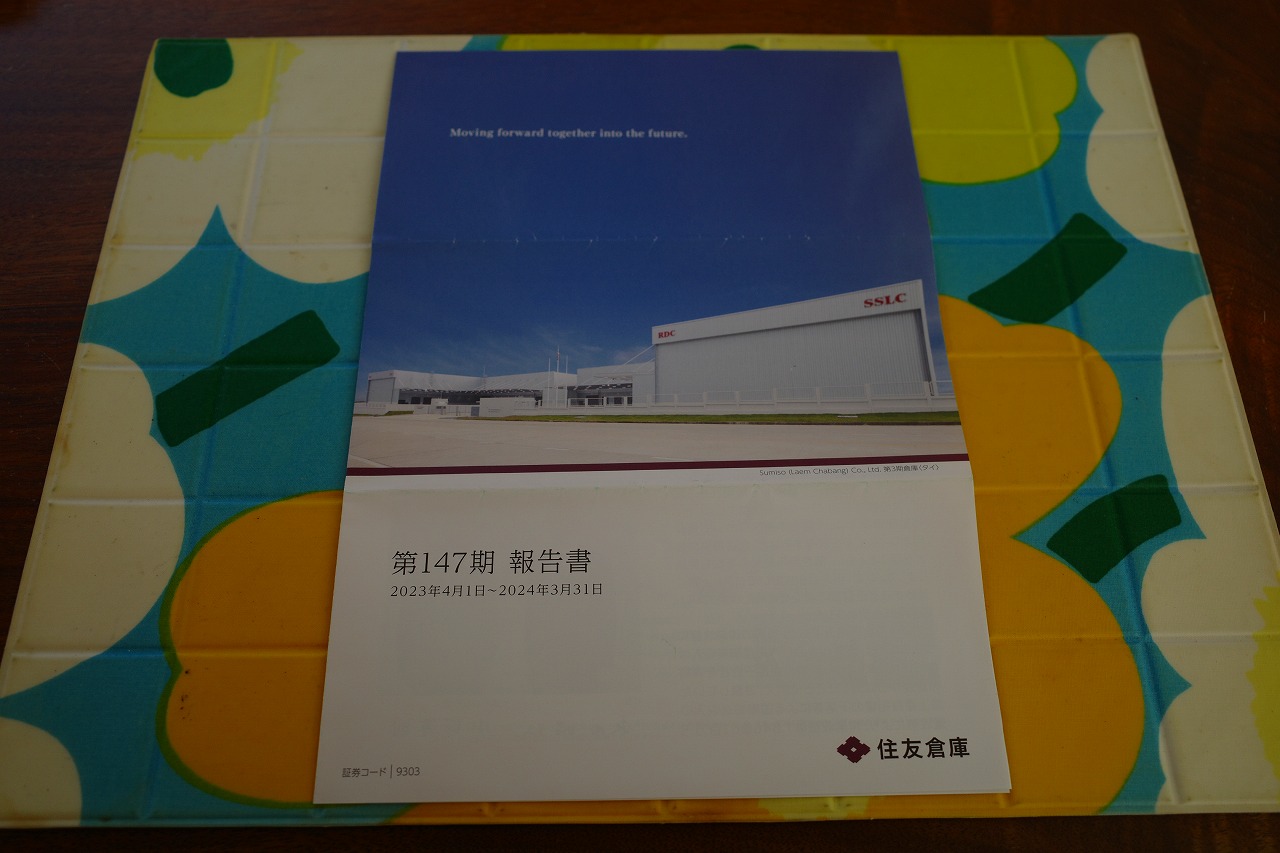

2021~24PF概況454位、住友倉庫。

さて今日は2021~24PF概況シリーズです。454位 9303 住友倉庫 (東P、非優待) ○ PF454位は、倉庫大手で総合物流を展開し傘下にメロン優待で有名な9057遠州トラックを持つ住友倉庫です。 現在の株価は2637円、時価総額2090億円、PBR0.81、自己資本比率は58.4%、今期予想PER16.50、配当利回り3.8%(101円)で、優待はありません。 さて、倉庫・物流関連には指標的に割安でかつ良い優待が付いた銘柄が非常に多く、「埋蔵金の眠っている当たりのセクター」という印象があります。自分のポートフォリオでパッと思い付くだけでも、9027ロジネットジャパン、9029ヒガシ21、9057遠州トラック、9059カンダHD、9305ヤマタネ、9310日本トランスシティ、9324安田倉庫などがあります。 そのため自分は現在これらの銘柄を束ねて「優待倉庫&物流関連株バルクプロジェクト」を実行しています。総額は1億円弱くらいの中規模なものなのですが、このプロジェクトの要と言うか、リファレンスとして業界上位の住友倉庫を持っておきたいな、と思って1枚だけしばらく前に買ったのでした。プロジェクト終了の日まで楽しくこのままホールド継続の予定です。

Aug 29, 2024

-

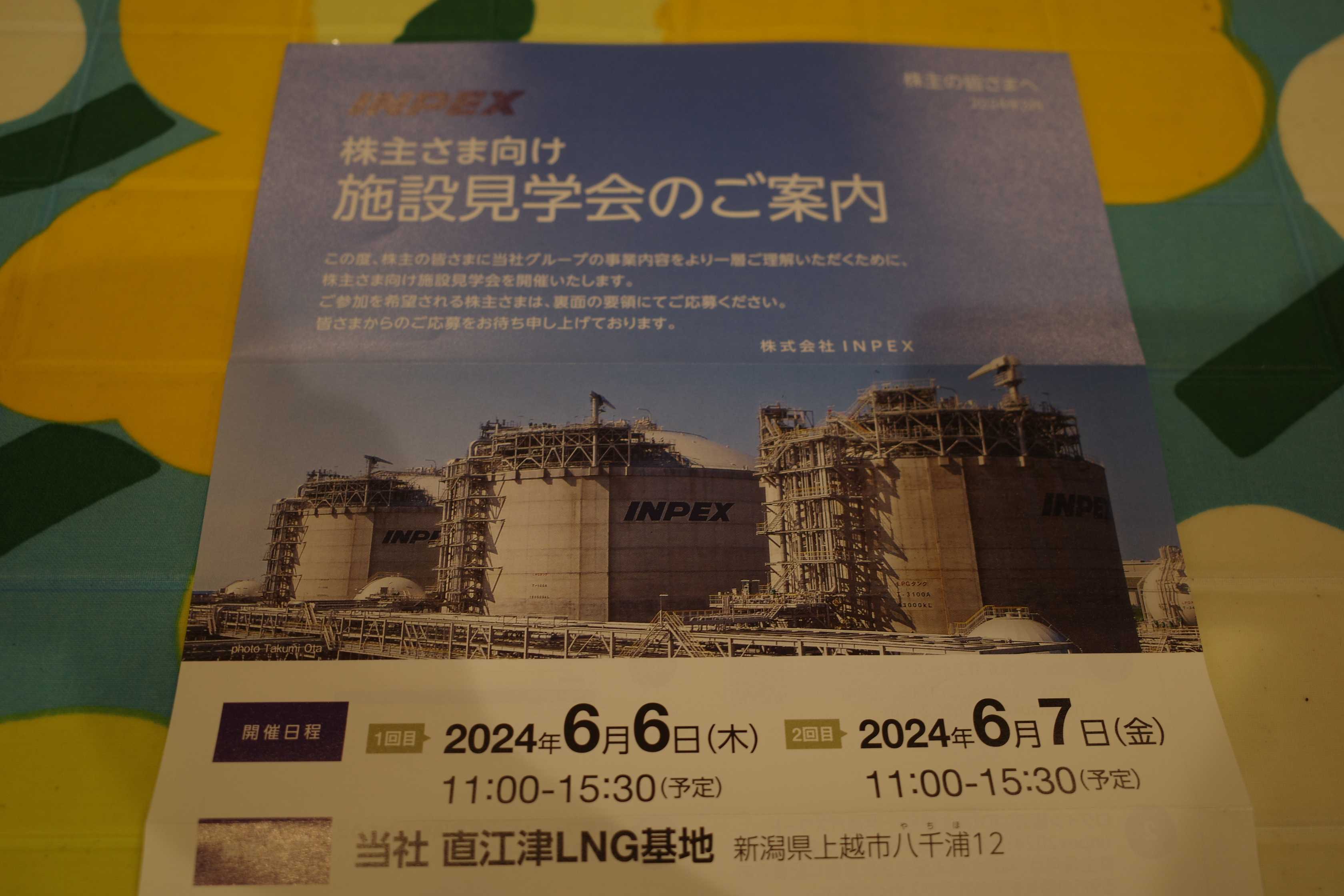

2024~25主力株概況17位、INPEX。

さて今日は2024~25主力株概況シリーズです。17位 1605 INPEX (旧 国際石油開発帝石) (東P、12月優待) ◎◎ PF時価総額17位の上位銘柄は、原油・ガス開発生産国内最大手で、政府が 「黄金株」 ✨✨✨(買収関連の株主総会決議事項について拒否権を行使できる株式のこと。現在ここINPEXのみが日本株市場で黄金株を発行している唯一の上場会社となっている。ちなみに黄金株を所有しているのは経済産業大臣) を保有している「THE 日の丸 国策企業」 のINPEX(旧 国際石油開発帝石)です。 さて上述した通りINPEXは日本株市場で唯一、掟破りの ✨✨✨黄金株✨✨✨ を発行している企業です。それはつまり、 資源に乏しい我が日本国にとって、ここINPEXが最も重要な企業 であると、国がはっきりと認めているという事でもあります。 事業内容がワールドワイドですし、また同時に日本国の命運を握っていて超カッコいいですね。私も一度働いてみたいです。 現在の株価は2163円、時価総額27235億円、PBR0.55、自己資本比率は62.5%と良好、今期予想PER7.44、配当利回り4.0%(86円)、総合利回り4.1%(86+2.5=88.5円)で、優待は「1年以上の継続保有を条件として」400株保有で1000円相当、800株保有で2000円相当のオリジナルクオカードなどです。 更に言うと、「国が✨黄金株✨を保有している最重要企業が株主優待を行っている。」という事実も、優待族的には極めて重いです。ククク。🎵🎵🎵 さて2億4千万の瞳エキゾチックジャパンの根幹を支えるINPEXは、2020年12月期には無念の赤字に沈みましたが、過去25年間を見るとそれ以外は黒字を維持しています。(上記データはかぶたんプレミアムより引用) また長引くロシア・ウクライナ戦争や最近のイスラエルとイランの激しい対立などの動乱が続く今の世の中は、1つ間違えば「第3次世界大戦」勃発の可能性もあります。そうなれば原油価格は高騰することになるでしょうし、そのヘッジとしてINPEXをポートフォリオ上位で保有している事には大きな意味と意義があると考えています。 ナシーム・ニコラス・タレブ の言う 「反脆弱(ぜいじゃく)性」 を持った素晴らしい銘柄ですね。 以上、たくさんの魅力に溢れたINPEXを、「日の丸バリュー投資家」として、引き続き楽しくホールドしながら全力で応援していく所存です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 28, 2024

-

2021~24PF概況453位、前澤給装工業。

さて今日も通常の2021~24PF概況シリーズです。 453位 6485 前澤給装工業 (東S、3月優待) ○ PF453位は、水道用給水装置シェア4割でいわゆる「前澤3兄弟(他に6489前澤工業、7925前澤化成工業)」次男の前澤給装工業です。 現在の株価は1338円、PBR0.73、自己資本比率は鉄壁の84.9%で有利子負債は0、今期予想PER15.80、配当利回り3.1%(42円)、総合利回り4.3%(42+15=57円)で、優待は1年以上の継続保有を条件として、200株保有で3000円相当のデジタルギフトなどです。 この数年、水道管老朽化関連銘柄が定期的にマーケットの一部で持て囃されており、ここも数年単位で見るとかなり株価が上昇しています。ただ今の株価位置でも特に割高と言うわけでもないですし、自分としては今の所ホールド継続の予定です。

Aug 27, 2024

-

2021~24PF概況452位、FOOD & LIFE COMPANIES。

さて今日は2021~24PF概況シリーズです。452位 3563 FOOD & LIFE COMPANIES (東P、3・9月優待) △ PF452位は、回転ずし『スシロー』を全国展開し、国内首位のFOOD & LIFE COMPANIESです。社名が実に分かりにくいですね。 現在の株価は2750円、時価総額3192億円、PBR4.10、自己資本比率は21.4%、今期予想PER22.21、配当利回り0.8%(22.5円)、総合利回り2.0%(22.5+33=55.5円、スシローは大人気なので優待券は額面の100%換算)で、優待は100株保有で年2回1650円相当の電子優待割引券などです。 スシローでは私はいつも、「いかに栄養バランスよく、かつ美味しく食べられるか?」をテーマに毎回様々なチャレンジを続けています。 FOOD & LIFE COMPANIESは指標的には明白に高いと思いますが、ま、優待でスシローには行きたいですし、100株保有は仕方ないかなあというところですね。

Aug 26, 2024

-

高配当株ではダメなんですか?

しばらく前にあるオフ会に参加していたら、その幅広い知識と親切で優しい性格で多くの方に敬愛されているあるバリュー投資家の方に、「前から聞こうと思っていたんですけど、みきまるさんのやり方って高配当株投資ではダメなんですか?」と透き通ったプルンプルンに輝く目で質問をされました。 私のやり方は、「配当+優待の総合利回りが高い銘柄はとりあえず買っていけすに入れて監視し、その中から総合戦闘力が優れた子を上位に昇格させる」というものですが、非優待株ではあってもそれを上回るパワーがある高配当株であれば、確かに「実質的には同じこと」ではあります。 より 具体的に言うと、PBR・PERなどの分かりやすいファンダメンタルズ指標から見て割安で、かつ同時に配当性向が低くて無理をしていないにも関わらず高配当であるというような銘柄群のことです。今の市場だと例えば5105TOYOTIREとか、9856ケーユーHDが合致すると思います。 私は、「実質的には同じことなので高配当株投資でもイケると思います。ただ能力と性格を考えると今の優待バリュー株投資がジャストフィットしているというか、それが自分で生み出した手法なのでワイはこれでやってきましたし、これからもこれで行きます。」という様なお話をしました。ただこの時は大規模なオフ会だったのでそれ以上は会話が出来ませんでした。 、、、その後で、「あの時はちょっと話足りなかったな。自分の中では大体は言語化出来てはいるけど、改めてブログと言う形で残していくことに意義はあるだろうな。」と感じたのでこの記事を書くものです。 高配当株よりも優待バリュー株を志向する最大の理由は、「自分にとって極めて有利な闘技場」 だからです。 ほとんど、99%くらいの投資家は優待株投資を真面目に考えることはありません。市場の公平性を損なう、ガラパゴス市場日本の後進性を象徴する恥ずべき制度と考えていたり、邪道中の邪道であり考えるのも、口に出すのも汚らわしい物と忌み嫌っていたり、もしくは「市場の盲腸」としてどうでもいいもの、取るに足らないものと無視したり軽んじたりしています。でもそうやって馬鹿にしているせいで、大多数の投資家は実は「優待込みの正しい株価」を算出することが出来ません。 そういう中で、私はもう20年以上も優待株投資を専門とし、各銘柄の優待価値と市場がそれをどう評価するか、株価にどういう風に織り込んでいくかをとことん考え続けて戦っています。だれもがぞんざいに扱っているものをだれよりも大切にして突き詰めて勝負しています。でもそういう投資家は2024年現在の今でもほとんど存在していません。 以上をまとめると、優待バリュー株に特化して戦うということは、「霧だらけで周りが全然見えないアングラ地下闘技場」で、一人だけ優待込みの適正株価が分かる特殊なスカウター付きのゴーグルをかけた状態で暴れ回ることができるということです。 でもこの不思議な地下闘技場に迷い込んでしまった非優待株投資家の方々は、スモッグだらけで全く回りが見えずに闇雲に刀を振り回すだけになります。闇夜が見える特殊なゴーグルをかけた投資家に背後から襲われない・切りかかられないことが果たしてあり得るでしょうか? これが私の回答ですね。

Aug 25, 2024

-

2024~25主力株概況16位、パイロットコーポレーション。

さて今日は、当ブログの看板記事である2024~25主力株概況シリーズです。16位 7846 パイロットコーポレーション (東P、12月優待) ◎◎ PF時価総額16位の上位銘柄は、筆記具国内首位で、欧米等の海外売上比率が高くワールドワイドな銘柄であるパイロットコーポレーションです。この数年、ポートフォリオ最上位の一角でご機嫌で過ごされています。 現在の株価は4314円、時価総額1804億円、PBR1.21、自己資本比率は77.4%と良好、今期予想PER12.02、配当利回り2.5%(106円)、総合利回り2.9%(106+20=126円、100株優待品のメルカリ平均価格である2000円で換算)で、優待は100株保有で自社製品などです。 今日は私が過去に頂いた1000株優待品をいくつか見ておきましょう。私は文房具好きなので毎回すごく楽しみにしています。 これが100株優待品。素晴らしい内容です。こんなの学生時代に使えたら嬉しかっただろうなあ。。。↓ そしてこれが1000株優待限定の高級ボールペン。滅茶苦茶にカッコいい。!! ↓ さてパイロットコーポレーションは、利益率が高い典型的な クオリティ銘柄 です。私は 「バリュー投資冬の時代」 の到来を受けて、現在銘柄選択法にかなりの修正を加えています。具体的には、成長力があったり、収益性が高かったり、財務状態が良くて安全性が高かったりなどの特徴を備えた、いわゆる QARP(quality at a reasonable price)銘柄 への投資比率を上げています。 その理由ですが、この2~5年のマーケットを注意深く観察すると、「ほどほどにバリュー+かつ高クオリティ」な銘柄のパフォーマンスがとても良かったので、遅ればせながら自分もそこに寄せて大幅な軌道修正を図っているということです。 すいません、ちょっと脱線しました。パイロットコーポレーションの話に戻りますが、下記の通り、高い利益率、湯水のごとく毎年湧き出る魅惑のフリーキャッシュを誇る、日本を代表する「ここ掘れワンワン銘柄」の1つです。尚2023年12月期はフリーCFがマイナスとなっていますが、これは成⾧投資としてインドネシア生産子会社の合弁解消・完全子会社化及び国内生産工場への設備投資等を実施したことによるものです。(上記データはかぶたんプレミアムより引用) この10年ほどで急激に利益率が高まってきています。いいですね。(上記データはかぶたんプレミアムより引用) 見てください。この美しすぎる自己資本比率の改善具合。でもここからはもう少し株主還元に振って欲しいですね。(上記データはかぶたんプレミアムより引用) 「THEクオリティ銘柄」であるパイロットコーポレーションの今後の業績推移をしっかりと見ながら、引き続き楽しくホールドしていく予定です。 2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 24, 2024

-

2021~24PF概況451位、トラスト。

さて今日は2021~24PF概況シリーズです。451位 3347 トラスト (東S、3・9月優待) ◎ PF451位はレンタカー事業とアフリカ等への中古車輸出が経営の2本柱のトラストです。 現在の株価は272円、時価総額73億円、PBR0.73、自己資本比率は19.2%、今期予想PER6.22、配当利回り2.2%(6円)、総合利回り3.3%(6+3=9円)で、優待は100株保有で3月株主に自社グループ会社レンタカー利用割引券5枚(優待券のヤフオク平均落札価格は全部まとめて超低額の20~100円!。なのでここでは0円換算)、1000株保有で9月株主に3000円相当の三菱UFJニコスギフトカードです。 トラストはこの数年で急激に良くなっています。今後の業績推移によってはもしかするとポートフォリオ上位に進出してくることがあるかもしれないですね。

Aug 23, 2024

-

2021~24PF概況450位、良品計画。

さて今日は2021~24PF概況シリーズです。450位 7453 良品計画 (東P、2・8月優待) ○ PF450位は、『無印良品』で衣服、生活雑貨、食品を展開している良品計画です。 現在の株価は2710円、時価総額7609億円、PBR2.54、自己資本比率は58.8%、今期予想PER19.93、配当利回り1.5%(40円)、総合利回り2.1%(40+16=56円、優待カードはメルカリ平均価格の800円で換算)で、優待は100株保有で年2回、7%割引になる買い物優待カードです。 私は「無印良品って食料品が全般に優れているよな。」と個人的に思っていて、それで食べ物を中心に買い物しています。 無印のスンドゥブチゲはかなりうまいけど、よく売り切れていてお店に無いことが多い。 ポテトスティック塩もめちゃ美味しい。ブラックペッパーの方は普通。 良品計画は優待カードの割引が5%から7%にアップしましたし、優待族的には必修銘柄に昇格した感じがします。当然これからもホールド継続の予定です。

Aug 22, 2024

-

2024~25主力株概況15位、エスリード。

さて今日は2024~25主力株概況シリーズです。 15位 8877 エスリード (東P、3月優待) ◎◎ PF時価総額15位の上位銘柄は、森トラストの連結子会社でマンション企画、開発、販売が柱のエスリードです。1物件集中販売方式による短期完売が基本戦略で、徹底したローリスク経営を志向しており、マンデベとしては相対的な安心感の高い素敵な銘柄ですね。 さてエスリードは好調な業績&良好な財務状態とは裏腹に配当性向が10%強と非常に低いのが難点だったのですが、2023年3月期から人が変わったようにしっかりと投資家に還元するようになりました。嬉しいですね。 現在の株価は4285円、時価総額663億円、PBR0.99、自己資本比率は39.6%、今期予想PER7.60、配当利回り4.0%(170円)、総合利回り4.7%(170+30=200円)で、優待は100株保有で3000円相当の「フリーチョイスギフトカタログ」です。 私は毎回エスリードの優待では旬の果物を選択しています。瑞々しくて美味しいものばかりです。今日も1つだけ実際例を見ておきましょう。 エスリード優待 山形県・長野県産ピオーネ エスリードは指標的に割安で、まずまずの総合利回りも出ており、また業績不安定なところが多いマンションディベロッパーとしては相対的に業績推移も安定しかつ成長力を維持している、という素晴らしい 優待クオリティ株 です。(上記データはかぶたんプレミアムより引用) 本当に抜群に良い銘柄ですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 21, 2024

-

2021~24PF概況449位、NECキャピタルソリューション。

さて、今日も2021~24PF概況シリーズです。 449位 8793 NECキャピタルソリューション (東P、3月優待) ◎ PF449位は、NECの持分法適用会社でNEC関連が6割強を占めるNECキャピタルソリューションです。 現在の株価は3885円、PBR0.72、自己資本比率10.4%、今期予想PER10.46、配当利回り3.9%(150円)、総合利回り4.4%(150+20=170円)で、優待は100株保有で2000円相当のカタログギフトなどです。1年以上の継続保有で優待は3000円相当にランクアップします。 過去の私の選択例です。 さてNECキャピはずっと昔には主力の一角として戦ったこともある銘柄ですが、今は勝負を終え激戦の形見の恩株が100株PFの片隅で静かに眠るのみです。 ただ、ここは相変わらず指標的にも割安ですし、これからも優待を楽しみにホールド継続の予定です。449

Aug 20, 2024

-

2021~24PF概況448位、巴工業。

さて今日は通常の2021~24PF概況シリーズです。本日紹介する銘柄は本来もっと上の順位だったのですが、ブログの下書きの片隅に埋もれているのが先ほど発見されたので急遽出すものです。ご了承ください。ちなみに明日出す銘柄も一緒に出てきたやつになります。 448位 6309 巴工業 (東1、10月優待) ○ PF448位は、中堅化学機器メーカーの巴工業です。 現在の株価は4050円、時価総額427億円、PBR1.05、自己資本比率は77.3%で有利子負債は0、今期予想PER12.91、配当利回り3.1%(126円)、総合利回り3.5%(126+17=143円、優待品はメルカリ平均価格の1700円で換算)で優待は「1年以上の継続保有を条件として」100株保有で自社子会社取り扱い商品(ワイン)1本などです。 巴工業は好財務で指標的な割高感もなく更に貴重な10月優待銘柄でもあります。これからもPFを地道に支えてくれる中堅銘柄としてのんびりとホールドしながら応援していく予定です。

Aug 19, 2024

-

2024~25主力株概況14位、日本トランスシティ。

さて今日は2024~25主力株概況シリーズです。14位 9310 日本トランスシティ (東P、3月優待) ◎◎~◎◎◎ PF時価総額14位の準主力株は、倉庫業界4位で中部地区最大の日本トランスシティです。「優待株いけす」から発掘されビヨーンと大きく順位を上げて今回初めてのポートフォリオ準主力進出となりました。 現在の株価は845円、時価総額567億円、PBR0.63、自己資本比率は53.3%、今期予想PER10.11、配当利回り4.0%(33.5円)、総合利回り4.6%(33.5+5=38.5円)で、優待は1000株保有で5000円相当の自社選定商品などです。(※ビーフカレーセット、ビーフカレー・ビーフシチューセット、ポークハム・ビーフカレー・ビーフシチュー詰合せ、ジェラートギフトセット、伊勢抹茶ギフトセット、5000円相当の「三鈴カントリー倶楽部」ゴルフプレー優待券などより1点選択) 私の過去の選択品をいくつか見ておきましょう。内容はかなりいいと思います。 チーズも、間違いなく美味い奴ばっかり。 さて日本トランスシティの買い増し&準主力化の理由は以下の通りです。1. 指標的に安く同時にマイルドながらも成長力がある、「バリュー&クオリティ銘柄」であること。ま、一言で言うならば、株は結局これがすべて。ここが真の急所。 下記の通り過去25年間の業績推移を見ても、売上高も利益も派手さはないけれど、多少の凸凹はアリながらもじんわりと着実に伸び続けている。(上記データはかぶたんプレミアムより引用)2. 倉庫・物流業界が全般的に見て業績が好調なので、この業界への資金投入を拡大したかったこと。ちなみに現在ワイは、「優待倉庫&物流関連株バルクプロジェクト」を実行中なのですが、日本トランスシティがその中で時価総額TOPとなっています。ここ以外の上位銘柄は9027ロジネットジャパン、9057遠州トラック、9305ヤマタネあたりです。3. 「2024年問題」でトラックドライバーの時間外労働が年間960時間までに制限されたので、東京⇔大阪間の荷物をこれまでのように1人のドライバーが一気に運べなくなると中間地点での「積み荷の移動」が発生する可能性がある。日本の交通の要所である中部地区を地盤としているここ日本トランスシティにはその関係で新しい需要が発生するかもしれないな?と考えたこと。4. これまでは異常に還元性向が低くてケチケチだったのに、今期2025年3月期が13円から33.5円と唐突に大幅増配予定となり総合利回りが上がったこと。最近は物流業界で仁義なきM&Aが多発しているので、恐らく「これはガチでやべー。株価上げて防御しておかないと、いつかどっかに喰われちまう。」という危機感が会社側にあったのかな?と個人的には推察しています。 ま、いずれにせよ、今後の実際の業績推移をしっかりと見ながら楽しくホールドしていく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 18, 2024

-

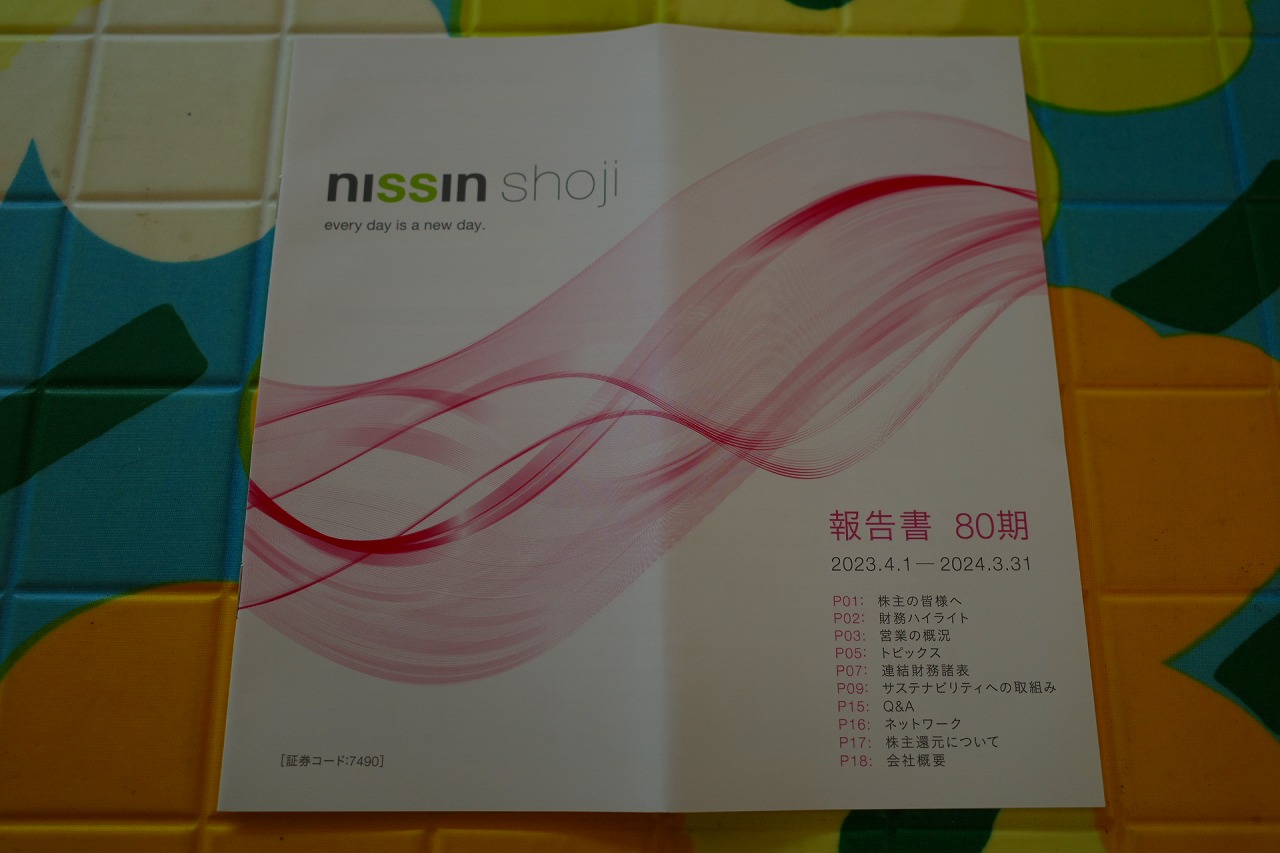

2021~24PF概況447位、日新商事。

さて今日も通常の2021~24PF概況シリーズです。 447位 7490 日新商事 (東S、3月優待) △ PF447位は、石油製品販売中堅で関東や中部等での直営スタンド、産業用燃料販売が柱の日新商事です。 現在の株価は890円、時価総額68億円、PBR0.27、自己資本比率は56.6%、今期予想PER23.80、配当利回り2.3%(20円)、総合利回り3.4%(20+10=30円)で、優待は300株保有で3000円相当、600株保有で6000円相当のカタログギフトです。ずいぶん昔は100株保有で3000円相当だったのですが、総合利回りが高すぎて制度の維持に無理があったようで現在の形に改悪されました。ただ、今くらいが妥当な優待内容なのではないか?と個人的には思っています。 私は毎回様々なアイテムを楽しく選択しています。 日新商事は「超低PBR&好財務」でバリュー投資家的には一見非常に惹かれる銘柄 ですが、 実際のところは 「売上高ジリ貧&営業利益率激低」という「驚異の低収益&マイナス成長」 を誇っており、そういったしょぼ過ぎる状況を反映して、 (上記データはSBI証券より引用) 過去10年間の株価推移を見ても「ほぼヨコヨコ」の惨憺たるものとなっています。 成長力が皆無の銘柄に対しては、株式市場というのは驚くほどに冷酷 なんですね。 他にも 7501 ティムコ などもそうですが、安易に「低PBRでかつ財務状態が良い」ことだけを評価して、「ここは魅力的な資産バリュー株やなあ。」と考えて銘柄選択をすると、その投資パフォーマンスは悲惨極まりない結果となることがあります。底の浅い安易な投資戦術は、必然的に凡庸極まりない結末を迎えます。 「日新商事やティ○コの様に、株価が10年間ずっとピクリとも微動だにせずに、完全にヨコヨコの岩の心電図」だったら、投資家は精神的に荒廃してしまい、実質的に死んでしまいます。つまり、 株式投資というのは純粋な科学や数学ではなく、どちらかというと文学、哲学、芸術、美術に軸足を置いた、複雑かつ矛盾と混沌に満ちた極めて人間臭いドジョウゲーム なのです。 日新商事の長期間の株価推移を見ながら、私は改めて株式投資というのは何と残酷かつ魅惑的なゲームなのだろうと思いました。馬鹿では勝てない、複眼的な思考が無くては這い上がれない、どこまでも柔軟でかつ謙虚でなければ生き残れない、まさに「人生100.0%の全てを賭けた死闘」を私達は毎日繰り広げているんですね。♬

Aug 17, 2024

-

2021~24PF概況446位、日本甜菜製糖。

さて今日も通常の2021~24PF概況シリーズです。 446位 2108 日本甜菜製糖 (東P、3月優待) △ PF446位の中堅銘柄は、製糖中堅でビート(甜菜:てんさい)糖では首位の日本甜菜製糖(にほんてんさいせいとう)です。読み方が難しいですね。 現在の株価は2664円、時価総額408億円、PBR0.47、自己資本比率は70.4%と良好、今期予想PER5.35(但し特別利益あり)、配当利回り3.0%(80円)、総合利回り3.4%(80+10=90円)で、優待は100株保有で1000円相当の自社製品などです。以前は隠れ優待だったのですが、いつの間にか正式に制度化されました。 お砂糖と言うのはスーパーで買うと非常に重くて嵩張るので、これがお家に届くと言うのは非常に快適で嬉しいですね。 ♪ 日本甜菜製糖は指標的には妥当な株価位置と思いますが、自分は砂糖優待株が好きということもあり、当然これからも楽しくホールドして応援していく予定です。

Aug 16, 2024

-

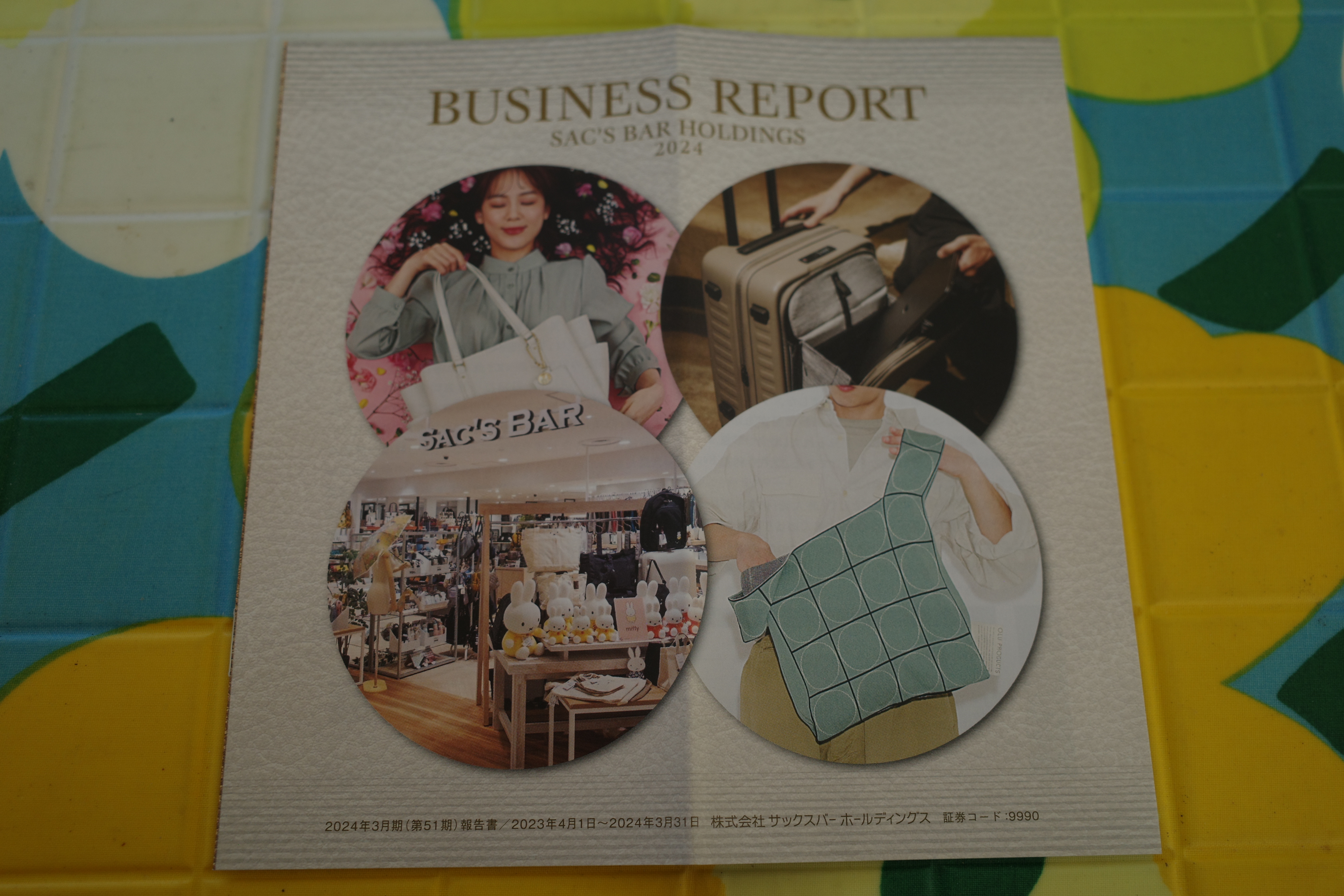

2024~25主力株概況13位、サックスバーホールディングス。

さて今日は、久々に当ブログの「看板記事」である2024~25主力株概況シリーズです。 13位 9990 サックスバーホールディングス (東P、3月優待) ◎◎ PF時価総額13位の準主力株は、日本最大のバックリテールカンパニーのサックスバーホールディングス(旧東京デリカ)です。5年連続のPF上位入賞を果たし、今シーズンもこの位置で出て参りました。 現在の株価は780円、時価総額233億円、PBR0.81、自己資本比率は70.6%と良好、今期予想PER9.25、配当利回り3.9%(30円)、総合利回り4.5%(30+5=35円、1000株優待品のメルカリ平均価格は額面の40~100%、ここでは50%で換算)で、優待は100株保有で10000円以上の買い物で利用できる2000円相当の優待券1枚(メルカリ平均価格は300円)、1000株保有で10000円相当の自社オリジナル商品です。 今日は過去の1000株優待品を3つ見ておきましょう。いずれも品質がしっかりとしていますね。 さてここ サックスバーHDは、旧社名である「東京デリカ」時代の2010年前後には主力の一角として激アツで戦った思い出深い銘柄 です。その理由は、「巨大ショッピングモール内での足が棒になる程の執念深い徘徊」の中でその魅力に気付いて主力化し、結果として極めて大きな利益を上げることの出来た、まさに「足で稼いだ」銘柄 だったからです。そして同時に私にとっては、「まさに ピーター・リンチ ど真ん中ストライク」な銘柄であり、「確信を持って勝負に出て、そしてきちんと勝ち切った」という意味において、自分が作り上げてきた優待バリュー投資手法がしっかりとワークしている、唯一かつ無二の必殺技である「優待バリュー竹槍投資法」でこれからも勝負していける、そういう自信を改めて持つことが出来た記念碑的な銘柄 でもあります。 、、、、さてそれでは次に、私が考える2024年現在の新生サックスバーHDの魅力を箇条書きで見ていきましょう。 1. バッグ業界でガリバー的な立ち位置にいる、ニッチマーケットの巨人であること。これは下記の鞄・袋物小売業界ランキングを見れば一目瞭然です。サックスバーHDは2位以下に大きな差をつけてダントツの1位ですね。(上記データは2024会社説明会資料P4より引用) そして実際、イオンを筆頭とする巨大ショッピングセンターの現状を見ても、サックスバーの強力なライバルは依然として登場していません。「バック屋さんがいくつかあるなあ。」と思っても、よく見ると実はどれもサックスバーがマルチブランド展開しているだけのことがほとんどです。 また最近はサックスバーよりも価格レンジの低い「中華系(?)」のバック屋さんがポツポツと入り始めていますが、今の段階ではまだ大きな脅威にはなっていないと個人的には見ています。 2. コロナ禍を利用して戦略的に不採算店舗を閉鎖しており、より筋肉質な利益の出やすい体質に変貌していること。(上記データは2024会社説明会資料P6より引用) 更に「増床改装」も増やしており、店舗戦闘力が人知れず静かにじわじわと上がっていること。3. PB(プライベートブランド)・NPB(その店舗にしかないより付加価値の高いPB)比率が上昇しており、今後の更なる利益改善が期待できること。(上記データは2024会社説明会資料P27より引用)4. 「バッグ業界での天下人」としての地位をしっかりと利用し、積極的なM&Aを通じて着実かつ貪欲に成長を続けていること。最近だと2022年10月にギアーズジャムの全株式を取得して子会社化している。(上記データは2024会社説明会資料P33より引用) ギアーズジャム子会社化のニュースを聞き、私も早速車をぶっ飛ばして店舗の潜入調査に出かけました。 全体にストリート感に溢れていて、サックスバーとは明らかに異なる魅力を持ったお店でした。今後の相乗効果に期待が持てると感じました。 以上、サックスバーHDは総合的に考えてポートフォリオ最上位の一角で戦えるだけの十分な戦闘力があると思っています。なんていうかなあ、「うんうん、株ってこのくらいでいいんだよね。」と言う「隣の綺麗なお姉さん」感がある、地味だけど凄く良い銘柄なんですね。 、、、ということで、 「地味だけど偉大な銘柄」である、ここサックスバーHDが、4代目オリックスに次ぐ「5代目絶対基準優待バリュー株」に就任 することとなりました。今後すべての主力株候補は「おまえはサックスバーよりも優れているのか?」を厳しく問われることになります。 ポートフォリオの心臓部、新たな司令塔の地位に就いた超重要銘柄サックスバーHDをこれからもめちゃ大切にしながら戦っていく所存です。 2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Aug 15, 2024

-

2021~24PF概況445位、大成ラミック。

さて今日は2021~24ポートフォリオ概況シリーズです。 445位 4994 大成ラミック (東S、3月優待) ○ PF445位は、包装用フィルム製造販売大手の大成ラミックです。 現在の株価は2653円、時価総額187億円、PBR0.70、自己資本比率は73.2%、今期予想PER14.81、配当利回り2.6%(70円)、総合利回り4.5%(70+50=120円)で、優待は「1年以上の継続保有」を条件として、100株保有で5000円相当の自社関連商品です。 ところで私が大成ラミックに参戦したのは、3971東セロ という銘柄がきっかけでした。 東セロ(旧3971、東2)は包装用フィルム大手で、今は三井化学(4183、東1)に完全子会社化され市場から消えてしまいましたが、「自社フィルムを使用した様々な食品詰め合わせ」が優待で戴けて、毎回その内容が変わる、とっても嬉しく楽しい銘柄でした。 そして、東セロが突然に市場から消えてしまった後、私の心には深い残念さ・空しさ・寂しさが残りました。その心の空白を埋めるべく新規に参戦したのが、指標的には東セロよりも割高なものの優待内容が極めて似ている大成ラミックだったのです。 彼女と別れた後、何故かまたどこか面影が似た娘と付き合ってしまう ようなものかも知れないのですが(笑)、とにかく東セロ亡き後の私の心の空白を埋めてくれたのがここ大成ラミックだったのです。 すいません、話が大幅に脱線しました。それでは大成ラミックの優待品を具体的に見てみましょう。 毎回このように凄いボリュームなんですね。今日は2つだけ実際の使用例を御覧戴きましょう。 大成ラミック優待のトルティーヤサラダ 大成ラミック優待のエビチリ 大成ラミックは指標的には妥当な株価位置ですが、優待内容は上記の通り極めて魅力的です。また総合利回りも4%を超えていますし、今の市場環境の中では優待族的にはまずまず魅力的だなと思っています。これからも優待改悪や廃止が無い限りはホールドして応援していく予定です。

Aug 14, 2024

-

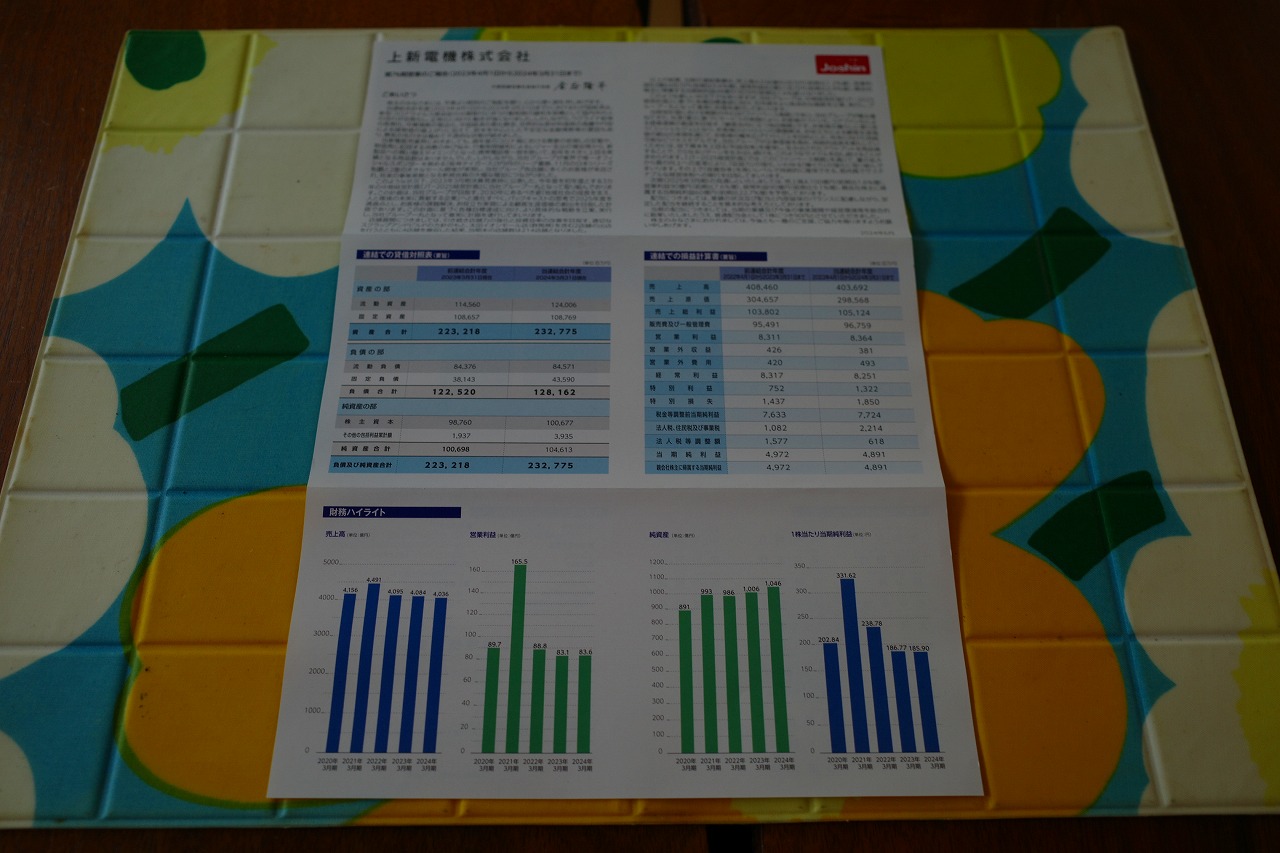

2021~24PF概況444位、上新電機。

さて今日は2021~24PF概況シリーズです。444位 8173 上新電機 (東P、3・9月優待) ◎ PF444位は、関西地盤の家電量販大手の上新電機です。 現在の株価は2680円、時価総額750億円、PBR0.67、自己資本比率は44.9%、今期予想PER11.59、配当利回り3.7%(100円)、総合利回り5.3%(100+43.2=143.2円、利回りは100株保有時。優待券はメルカリ平均価格の額面の60%で換算。)で、優待は3月に100株保有で2000円以上の買物につき2000円ごとに1枚利用可となる200円の買い物優待券を11枚、9月は太っ腹で全株主に同25枚などです。 上新電機は指標的にもまずまず安いですし、更に総合利回りが十分に出ていますし、PF中位としてはとても良い銘柄と考えています。

Aug 12, 2024

-

2021~24PF概況443位、プロクレアホールディングス。

さて今日は2021~24PF概況シリーズです。443位 7384 プロクレアホールディングス (東P、3月優待) ○ PF443位は、県内シェア1位(42%)の青森銀行と2位のみちのく銀行(29%)が悪魔合体して生誕したプロクレアホールディングスです。 現在の株価は1831円、時価総額525億円、PBR0.31、自己資本比率は2.8%、今期予想PER172.74、配当利回り2.7%(50円)、総合利回り4.4%(50+30=80円)で、優待は「1年以上の継続保有を条件として」100株保有で3000円相当の青森県産品満載のカタログギフトです。 私は以前からですが、個々の優待では「葉とらずりんご」を選ぶことが多いです。何故なら滅茶うまいからです。 ぎっしり。 つやつや。 さてプロクレアHDは合併関連の経費で今期は利益が低水準ですが、2025年1月の両行合併後には大青森県を完全制覇(シェア70%以上)する「スーパー地銀」となります。私の素人考えだと「完全に青森県を制圧する独占銀行になるんだから、今後は金利とか強気に上げ放題でめっちゃ儲かるんじゃないかな?」とちょっと思っています。果たして今後のプロクレアの実際の業績推移がどうなるのかを楽しみにしています。

Aug 11, 2024

-

2021~24PF概況442位、ヨシックスホールディングス。

さて今日は2021~24PF概況シリーズです。442位 3221 ヨシックス(東P、3・9月優待) △ PF442位は、名古屋地盤の居酒屋チェーンで、すし居酒屋(や台ずし)がメイン業態のヨシックスです。 現在の株価は2772円、時価総額287億円、PBR2.85、自己資本比率は67.9%と良好、今期予想PER16.67、配当利回り1.0%(28円)、総合利回り3.2%(28+60=88円、食事券+割引券でメルカリ平均価格は額面の100~120%。なのでここでは100%で換算。)で、優待は年2回100株保有で3000円相当の食事券+20%割引食事券10枚などです。 メイン業態のや台ずしですが、お寿司の値段がネタによって激しく異なるのが面白いなあといつも思っています。お得さと満足度の最適解を求めて毎回様々なチャレンジを繰り返しています。(笑) ま、いずれにせよ、ヨシックスは優待株としてみれば妥当な総合利回りが出ており、PF中位銘柄としては特に問題は無いものと考えています。

Aug 8, 2024

-

2024~25主力株概況12位、グリーンクロス。

さて今日は当ブログ1番人気の 2024~25主力株概況シリーズ です。今年もあの「重鎮銘柄」がノソノソと出てきました。 12位 7533 グリーンクロス (福証、10月優待) ◎◎ PF時価総額12位の上位銘柄は、工事安全機材の販売、レンタルが主力で福岡が地盤のグリーンクロスです。 さてここは少なくとも2015年くらいからはずっとポートフォリオ上位に居座っています。 私は「大きなミスや過ちを犯した銘柄は瞬時に優待株いけすに陥落させる」という、「弱肉強食、焼肉定食」な非常に厳格で、メジャーリーグの選手養成の様なシステムで当「みきまるファンド」を運営しているので、こんなに長期間安定的に上位の地位を維持し続けられる選手は実は極めて稀です。 つまり、グリーンクロスはこの9年間、私の厳しい銘柄選択基準をクリアし続けてきた、時の試練を乗り越え続けてきた、 リンディ効果 のある信頼できる クオリティ銘柄 であり続けてきた、ということです。地味ですが偉大な存在です。 ちなみに私はここの記事の下書きを書くたびに、「待てよ、グリーンクロスは本当に地味な銘柄ではあるけど、でも着実にジリジリと成長しているし、総合的に考えるともうちょっと上の順位で戦える力があるよなあ。」といつも思います。そして実際にちょこちょこ買い増しを続けてもいます。そのため今シーズンは更に順位を上げてここで出てきました。 現在の株価は1259円、時価総額114億円、PBR1.01、自己資本比率は50.0%、今期予想PER9.65、配当利回り2.8%(35円)、総合利回り3.3%(35+42=42円、優待品は意外にもメルカリで600~900円で売れている。なので今回は700円で換算。)で、優待は100株保有で10月株主に「自社オリジナルの明るい暮らしの標語カレンダー」です。 中身はありがたいお言葉のオンパレードで身が引き締まります。1つだけ実例を見ておきましょう。 機会は努力する者を訪れ怠ける者からは去っていく 私が毎日このブログを書き続けているのも、常に株式市場に留まり続け、たくさんのことを考えたり調べたりしながら、年に数回訪れるビッグチャンスを逃さないようにするためです。そういう意味では納得感のある標語ですね。 後、私は地獄の日本株市場で20年以上生き抜いてきましたが、「この人、才能はあるけど全然努力しないな。」と感じる方はほぼ全員消えて逝きました。そういう反面教師的な恐怖感も自分がこのブログをずっと続けている原動力の一つです。 さてグリーンクロスにはいわゆる 「優待都市伝説」 として、「株主やってたら、突然前触れもなく家に巨大な建設工事用のコーンが届いてたまげた。控えめに言って大迷惑だった。」というものがありました。以前会社IRに直接質問したところ、「コーン優待は10数年前頃に3、4年継続したことがある。ただもう今ではしていないし、今後もする予定は無い。」とのことでした。 グリーンクロスは地味な福証銘柄ですが、建設業関係(安全機材)と工事現場などの看板関係(サイン)の2本柱で確実に着実に利益を積み重ねてきています。その「堅さ」は、創業以来一度も赤字が無い と言う点に端的に現れていますし、 前期までで15期連続の最高益更新中(上記データはかぶたんプレミアムより引用) で成長力も十分にあります。更に言うと、 今期2025年4月期も増収増益予想 であり、今の株価位置には他の銘柄と比べた場合の相対的な安心感がたっぷりあります。 グリーンクロスはこれで隠れ優待でコーンが毎年貰えるのならば主力下位くらいで勝負できるポテンシャルのある素晴らしい銘柄です。ただIRによると、「今後はガチンコの配当で株主還元していく方針。」ということで、それだけが実に残念です。 ま、それはさておき、グリーンクロスは 指標的な割安さと成長力を兼ね備えた魅力的なニッチ銘柄 です。この業界は仙台市の仙台銘板、東京都の7464セフテックと福岡のここ7533グリーンクロスの3社による事実上の寡占状態ですが、その中でもグリーンクロスは関東・東北中心に新規に営業所を開設して精力的に果敢に攻め上がり、着実な成長を続けているからです。 以上をまとめると、グリーンクロスは「伝説のコーン優待」を戴けなくなったのは非常に残念ですが、それを補って余りある魅力を持った最上級の銘柄です。ちなみに工事用コーン以外にも優待向きの可愛いアイテムがたんまりとあるようなので、 是非、伝説の「とんでもない優待再開」ももう一度改めて検討して頂きたいです。(笑) ま、いずれにせよ、これからも業績推移をしっかりと見ながらPF上位の一角として楽しくホールドして応援していく予定です。2024 ~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉はとても残念な事に持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 4, 2024

-

2021~24PF概況439位、不二製油グループ本社。

さて今日は通常の2021~24ポートフォリオ概況シリーズです。 439位 2607 不二製油グループ本社 (東P、3月優待) △ PF439位は、油脂大手の不二製油グループ本社です。 現在の株価は3098円、時価総額2713億円、PBR1.15、自己資本比率49.4%、今期予想PER26.64、配当利回り1.7%(52円)、総合利回り2.2%(52+15=67円)で優待は100株保有で1500円相当の自社関連商品です。 不二製油の優待品は極めてクオリティが高いと思います。具体的に見ていきましょう。 箱の大きさは以前よりだいぶちっちゃくはなりました。。。 不二製油の優待チョコはとにかく美味しい。 森永製菓の小枝にビジュアルはクリソツ。 シンプルに滅茶うまい。 食べ始めると、チョコっとじゃすまないのが欠点。(オヤジギャク、ダメ、絶対) もう一方の棒チョコレートも抜群です。 私は甘いものがあまり好きではないのですが、この不二製油の非売品チョコは別格と思います。何と言うか原材料のクオリティの高さがダイレクトに舌に伝わってくる感じで、ピュアで混じりけのない美味しさなんですね。 またクッキーの原材料に使うと、抜群に美味しく仕上がります。ちょっと見てみましょう。 このように不二製油の優待品には、1500円相当という価格を超える価値があると考えており、私はこれからも優待を楽しみにのんびりとホールドして応援して行きたいと考えています。

Jul 30, 2024

-

2024~25主力株概況11位、高見澤。

さて今日は、 2024~25主力株概況シリーズ です。 11位 5283 高見澤 (東S、6月優待)◎◎ PF時価総額11位の準主力株は、長野県地盤で電設、建設資材中心に石油製品や自動車販売なども手掛ける高見澤です。前シーズンは28位でしたが、株価上昇&買い増しのダブルコンボでスコーンと大きく順位を上げ、ついに「もうすぐTOP10圏内」に突入してきました。 現在の株価は3355円、時価総額59億円、PBR0.39、自己資本比率は35.7%、今期予想PER4.67、配当利回り1.5%(50円)、総合利回り1.9%(50+15=65円、優待品は私がネットで調べたところでは約3000円の商品だったのでそれで換算。)で、優待は200株保有で信州特産品もしくは自社加工品(なめたけの瓶詰め)です。 このなめたけは高見澤の特産事業部で製造販売しているもので、「日本一の産地として有名な長野県中野市の採りたての新鮮なえのき茸を、信州産丸大豆を使った杉涌天然醸造醤油でじっくりと煮込んだ贅沢ななめ茸」です。これは率直に言って味わい抜群です。それがどのくらいかと言うと、100円ショップで売っているなめ茸の大体3倍くらいは美味しいです。 この高見澤の優待なめたけは途轍もなく美味しいので毎年楽しみにしています。今日は実際の料理例をいくつか御覧戴きましょう。 2024年新作、高見澤優待なめたけの和風パスタ 高見澤優待なめたけのお粥 とにかくなめ茸が美味い。 お粥が一番高見澤優待の素晴らしさが分かる気がします。 高見澤優待なめたけのオムレツ 高見澤優待なめたけの冷奴 シンプルだけど、実にうまい。 高見澤優待のなめ茸焼きなす これもいい。こういうのがいい。 なめたけが瑞々しくて食感も良く、どれも抜群に美味しかったです。 さて、高見澤は指標的に極めて割安ですし、財務状態も着実に良くなってきていますし、マイルドではありますが一定の成長力もありますし、過去の業績も安定していて2003年6月期以降は一度も赤字もないですし、地味ですが非常に良い銘柄と思います。(上記データはかぶたんプレミアムより引用) また高見澤は自己資本比率が低いのが大きな欠点でしたが、だいぶ改善されてきています。(上記データはかぶたんプレミアムより引用) 尚、ここで個人的なメモ書きを兼ねて、高見澤に関するちょっとしたポイントを列記しておきます。1. 過去15年間で売上高が着実に成長している(2009年6月期380億円→2023年6月期689億円)が、この理由はIRによると、「この数年でM&Aを行ったため。」とのこと。2. 業績予想に関して、「固めに出していますか?」という質問に対しては、「当社にはその傾向はあります。」とのこと。 ま、いずれにせよ、超低PBR(0.39)&超低PER(4.67)で、 グレアムのミックス係数 が余裕の1倍台 の今の株価位置であれば、高見澤はPF最上位銘柄として戦闘力不足という事は無いと考えています。 ま、高見澤の欠点を一つだけ最後に言うと、配当性向が低すぎることです。 配当100円は余裕で出せると思うし、今の時代であればそのくらいは最低でも欲しいです。 それがどうしても無理なら、優待族的には長野県特産品を年2回に拡充でもいいです。 ま、いずれにせよ、今後の業績推移をしっかりと見ながらこれからも抜群のなめたけ優待を楽しみに引き続き大好きホールド継続の予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。将来を透視できる「魔法の水晶玉」は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jul 28, 2024

-

2021~24PF概況438位、ハウス食品グループ本社。

さて今日も通常の2021~24ポートフォリオ概況シリーズをお送りします。 438位 2810 ハウス食品グループ本社 (東P、3・9月優待) △ PF時価総額438位の中堅銘柄は、カレールウ国内首位のハウス食品G本社です。 現在の株価は2868円、時価総額2889億円、PBR0.95、自己資本比率は67.7%と良好、今期予想PER20.41、配当利回り1.7%(48円)、総合利回り2.4%(48+20=68円)で、優待は6ヶ月以上継続して保有(株主名簿に連続2回以上記載)を条件に、100株保有で年2回1000円相当の自社製品などです。 ここハウス食品G本社のように、一定期間以上の継続保有を株主優待発動の条件とする銘柄が最近非常に増えてきています。これは株雑誌やネット証券各社がいわゆる「優待タダ取り」を煽り過ぎている事への対策と思いますが、株主優待制度本来の趣旨から考えて極めて適切かつ妥当な対応であると考えています。 次に実際の使用例を2つだけ見ておきましょう。 ハウス食品優待のマカロニグラタンです。 ハウスバーモンドカレーです。定番ですが滅茶苦茶美味しいですね。 ハウス食品G本社は抜群の知名度を持ちながらも、指標的な割高感もそれほどありませんし、優待内容にも非常に力があります。これからも現行の優待制度が続く限りは楽しくホールドして応援していく予定です。

Jul 26, 2024

-

2021~24PF概況437位、近鉄グループホールディングス。

さて今日は2021~24PF概況シリーズです。437位 9041 近鉄グループホールディングス (東P、3・9月優待) △ PF437位は、営業キロ数で国内最大の私鉄で、百貨店や不動産、ホテルなど事業を多角展開している近鉄グループホールディングスです。 現在の株価は3381円、時価総額6446億円、PBR1.24、自己資本比率は21.2%、今期予想PER14.61、配当利回り1.5%(50円)、総合利回り1.7%(50+6=56円、優待券はメルカリ平均価格の1冊300円で換算)で、優待は年2回100株保有で 様々な特典の付いた優待冊子など です。内容は多岐に渡っているので、詳しくは上記の会社HPへのリンクをご参照ください。 さて、優待族なら誰でも「縁が無くて何故か持っていない優待株」ってあると思うのですが、自分にとってはここ近鉄GHDがその1つで、指標的に常に微妙に割高なこともあってずっと買えずにいました。正確には過去に何度も暗算したり、念のために電卓を叩いて確認していたのですが、自分の合格基準にどうしても合わずそのたびに却下していました。 でも、近鉄百貨店で買い物をするときに優待割引券が手元にないことは優待族としては割と「あってはならないこと」であり、そのせいもあってずっとモヤモヤ感や残便感がありました。 ただ最近の近鉄GHDは株価推移が軟調で10年来安値水準をウロチョロしており、それでしばらく前にようやくの参戦を果たせたのでした。非常にすっきりしましたし、気分も晴れやかになりました。実に良かったです。

Jul 25, 2024

-

2024~25主力株概況10位、ハニーズホールディングス。

さて今日は2024~25主力株概況シリーズです。 10位 2792 ハニーズホールディングス(東P、5月優待) ◎◎ PF時価総額10位の準主力株は、10~60代向けレディスカジュアル・服飾雑貨の製造小売りのハニーズです。2021シーズンにある出来事がきっかけで「ハニーズはPF上位の一角で戦う価値がある。」と考えて大きく買い増して7位で初登場、今シーズンもギリギリでその地位を維持して4年連続のQ3進出、TOP10入りを果たしてきました。 ところで、「ピーターリンチ直系のバリュー投資家」 を自任する私は、身近なショッピングセンター・繁華街のお店や人の流れ、その表情を丹念に注意深く観察することによって、主力で戦える銘柄を見つけることが出来ると固く信じています。これまでも「ピーター・リンチ作戦」で多くの銘柄を発掘してきました。 そんなイオニストの私は、2021年に旅行先で中くらいの規模のイオンに立ち寄りました。何故かというと、「行ったことのないイオンを見つけると、絶対に突撃せざるを得ない。」という深刻かつ不治の病にかかっているからです。(汗) そのモールに入ってまず感じたのは、「なんか薄暗いし、活気がない。冴えないな。」ということでした。週末の土曜日と言うのに、1階からして人がまばらで、2階に上がるとお店の何割かが閉まっていて、ガチャポンコーナーになったり、ただのがらんどうと化したりしていました。 「、、、死臭漂うイオンだな。これは多分駄目な奴や。長くないかもな。。。」と思いながら、舐めるように1つ1つのお店を観察しながらゆっくりゆっくりと歩いていました。ほとんどのアパレルショップはお客さんが0人で、手持ち無沙汰な店員さんがビー玉のような虚ろな目をして店の奥に佇んでいるのみでした。 、、、2階の片隅まで来ると、ポツンとハニーズのお店がありました。小さな店舗でしたが、他の衣料品店と違ってここだけお客さんがいます。40代と10代と思われる母娘ペア、20代前半くらいの女性ペア、60代くらいの女性1人、合計で5人入っていました。みんな真剣な顔をして洋服を探しながら店内をゆっくりと移動しています。。。。。。。 、、、私はその光景を見た瞬間に、薄暗くて寂れたC級イオンにいるのに目の前に稲妻が落ちたような鮮烈な感覚を覚えました。そして同時に、ハニーズはイケる。 と直感しました。自分が受けた衝撃は極めて大きく、無意識に左胸に手を当てると、心臓が激しく鼓動していました。 「どうしてハニーズがイケると俺は思ったんだろう。徹底的に観察しよう。」と思って前のめりでお店に駆け込みました。でも1店だけでは良く分からなかったので、その後色々な地域のハニーズに出かけて、合計で10店舗位を徹底的に見て回りました。 すると、ハニーズにお客さんが多い理由が分かってきました。間違っているかもしれませんが、自分が感じたのは以下の通りです。1. ハニーズは店内の通路が非常に狭くかつ大量に圧縮陳列している。但しうまくバランスはとれており圧迫感は比較的少ない。「単位面積当たりの商品数」が他のアパレルショップに較べて圧倒的に多くて効率的。それで多くのお客さんを呼び込めている。2. 普通のアパレルショップに較べて、サイズ展開が豊富である。S・M・L・LLが揃っている。なので、小さい人もおデブな人も買える服がある。要は間口が広い。例えば、同じような生地でも、10~20代向けに体のラインが出るようなデザインのものもあれば、その横に体形をカバーできる中高年向けのデザインのものもある。実際、60歳以上と思われる方が商品を持って嬉しそうにレジに並んでいる姿を何度も見た。3. ミャンマーとバングラデシュを中心に商品を生産しているので、非常に値段が安い。そしてその割に品質も高い。また店内のあちこちで売れ残り商品を迅速に値引き販売していて「宝探し」の様な楽しさがあるので、それが頻繁にお店に行く動機付けに多分なっている。 そして私が裏寂れたイオンで電撃的に肌で感じた「ハニーズの戦闘力の高さ」は、日本最大級の顧客満足度調査である2023年度JCSI(日本版顧客満足度指数)で「5年連続で衣料品業種で1位」という結果に実は裏打ちされています。つまり 「私がリアル店舗で感じた衝撃には実際の根拠があった」 ということです。(上記データはハニーズホームページより引用) ちなみにこのJCSIの調査では、他にユニクロ、GU、GAP、earth music&ecologyなどの業界上位で強い競合も参加しており、その中での1位には大きな価値があると個人的には考えています。(上記データはJCSIプレスリリースから引用) また事業報告書でも以前から嬉しそうにJCSIの調査結果を報告されています。 、、、と言うことで、 直感の裏付けが取れた ために、私はハニーズを大きく買ったのでした。外食業界の 7581サイゼリヤ やホテル業界の 9616共立メンテナンス のような、「明らかに同業他社とは異なる。」類い稀なる個性と魅力を備えていると感じています。 アパレル界のドーミーイン 的なイメージの会社ですね。、、、、私はその後様々な街で実際の店舗を観察してきました。すると、定点観察しているお店の内の2つが隣の空き店舗を併合してお店の面積を+50%くらい拡大しました。「これはハニーズのアパレル業界内での相対的な強さを示している。ここはまだPF上位で行ける。」と自分は依然として考えています。 すいません、悪い癖が出て前置きが途轍もなく長くなりました。 そんな小粋でお洒落なハニーズの現在の株価は1580円、時価総額441億円、PBR0.98、自己資本比率は85.5%で有利子負債は0と鉄壁、今期予想PER8.99、配当利回り3.5%(55円)、総合利回り5.0%(55+24=79円、利回りは100株保有時。また優待券はメルカリ平均価格の額面の80%で換算。)で、優待は100株保有で「1年以上の継続保有を条件として」3000円相当の商品券などです。 ハニーズの店舗は全国津々浦々に広がっており、優待券の利便性は抜群です。今日は優待券を使っての実際の購入例をいくつか見ておきましょう。どの商品も「コストパフォーマンス抜群で、普段着に最適(姫の言葉)」とのことです。 さてハニーズは、赤字垂れ流しで諸悪の根源だった中国から完全撤退したことで、現在はしっかりと利益の出る状態に復活しています。ちなみに下の「生産国別仕入状況」を見ても、「脱中国」に成功しています。中国での事業には他国に比べた場合様々なリスクや難しさがあるので、非常に良い判断だったと個人的には考えています。 またハニーズは同業他社と比べた場合に株価水準に相対的な割安感があるのもとても良いと思います。ちょっと見ておきましょう。2685 アダストリア PBR2.06×PER11.69=24.082726 パルグループHD PBR2.36×PER11.23=26.502792 ハニーズHD PBR0.98×PER8.99=8.813548 バロックジャパン PBR1.46×PER23.35=34.097445 ライトオン PBR1.06×今期赤字=算出不能7603 マックハウス PBR2.12×今期赤字=算出不能7606 ユナイテッドアローズ PBR1.68×PER14.36=24.12 アパレル業界の各銘柄と言うのは株式市場では割と高く評価されており、PBRで言うと1~2.5倍くらい、PERで言うと10~25倍くらい、グレアムのミックス係数で言うと25~35くらいの値付けになることが多いです。そんな中で、ハニーズだけはPBR1倍割れ、PER10倍割れの水準であり、「一人だけ網走刑務所」状態となっています。 ちなみにハニーズの評価が同業他社に対して明らかに低い理由ですが、かつてイケイケで大量出店した中国で大失敗してしまい2014~2018年くらいにかけて利益水準が極端に低迷したことにより、「ハニーズは駄目な銘柄だ。」というイメージが投資家に根強く残っていることが原因ではないか?と考えています。(上記データは四季報オンラインプレミアムより引用。2013年3集) でも2024年現在では既に中国からは完全撤退済みですし、ハニーズは過去の過ちをもう全て清算しています。そして投資は未来を見てするものです。 以上、「バランスの取れた圧縮陳列手法で抜群の店舗戦闘力」を誇る、「アパレル界のドーミーイン」こと「新生ハニーズ」を楽しくホールドしながらポートフォリオ最上位の一角で引き続き応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。秘密日記 ご本人のアクセス時のみ表示秘密日記 ご本人のアクセス時のみ表示まず2021年9月23日時点のハニーズの株価は1121円、時価総額313億円、PBR0.87、自己資本比率は82.7%で有利子負債は0と鉄壁、今期予想PER10.77、配当利回り3.1%(35円)、総合利回り5.3%(35+24=59円、利回りは100株保有時。また優待券はメルカリ平均価格の額面の80%で換算。)で、優待は100株保有で「1年以上の継続保有を条件として」3000円相当の商品券などとなる。次にハニーズの目標株価だが、同業の2685アダストリアのPERが24.8倍、2726パルが20.5倍、3548バロックジャパンが22.3倍、7606ユナイテッドアローズが37.9倍、他のライバルの7445ライトオンや7603マックハウスに至っては赤字。なので、業界内での「相対戦闘力」に優れるハニーズは20倍に評価されて当然と思うので2000~2500円は望めると考えている。更に今後ECの伸長でEPS(1株益)の成長があれば、3000円もあり得る。その一方で、優待廃止がない限りは、株価1000円で総合利回りが約6%になるので、このあたりが底値と考える。すると、今の株価が1100円として、勝つと+1000円、負けるとー100円となる。つまり、リスク・リワード・レシオは10:1となり、ローリスク・ミドルリターンの極めて分の良い勝負と考える。ただ大きな懸念点は、政情不安のあるミャンマーにメイン工場があること。他にバングラデシュやカンボジアにも工場はあって分散しているのでミャンマーに何かあっても致命傷にはならないと思うが、リスクがあるにはあると思うのでここは要注意点。またハニーズの撤退ポイントは、優待廃止でかつ増配がない、月次悪化で競争力が低下している、ミャンマーの工場が政情不安から閉鎖され再開の見込みが立たない、もしくはミャンマー工場が」木っ端微塵に爆破される、あたり。ま、いずれも確率は低いとは思うけどね。20210923のブログアップ後のツイッターでのコメントから。私のハニーズの主力化は意外感があったようで、引用リツイートが多くあった。そんな中でも「高知能系マイルドヤンキー」と思われる、ちょろねこさんと言う方のコメントに光るものがあった。ちょろねこ@chorobuzzみきまる砲さすがですにやにやした顔私は、マイルドヤンキー勢のユニクロ離脱→ハニーズと西松屋の時代と思ってます。ハニーズの高機能(高品質コットン・体型カバー・UVカット・ノーアイロンetc)×低価格は、他社を凌駕している。↓ろくすけ@6_sukeちょろねこさんの見立て、すごく腹に落ちました 流れが来てますね。↓ちょろねこ@chorobuzz返信先:@6_sukeさんありがとうございます(照)目が笑っている笑顔みきまるさんのブログ読んでも、全く同意見です。ハニーズはコロナ禍で間違いなく攻めたアパレルです(退店した隣店と繋げて店舗拡張×改装)。いつ上がるかも分からず時間はかかるのですが、庶民である強みを活かして投資していきたいです。

Jul 24, 2024

-

2021~24PF概況436位、松田産業。

さて今日は通常の2021~24PF概況シリーズです。 436位 7456 松田産業 (東P、3月優待) ◎ PF436位は、電子部品スクラップから貴金属を回収して電子材料・地金の形で販売している松田産業です。 現在の株価は2910円、時価総額783億円、PBR0.83、自己資本比率は61.2%、今期予想PER9.92、配当利回り2.4%(70円)、総合利回り3.1%(70+20=90円)で、優待は100株保有で1年以上の継続保有を条件として2000円相当のオリジナル・クオカードです。 また毎年、「隠れ優待」としてカレンダーも戴いています。 松田産業は指標的に割安ですし、着実に成長していますし、財務状態も良いですし、過去25年間で一度も赤字もないですし、PF中位としては十分に良い銘柄です。(上記データはかぶたんプレミアムより引用) このレベルの銘柄をこのランキングで持てるという事が、何よりも日本株市場の高い魅力を示していると思いますね。

Jul 23, 2024

-

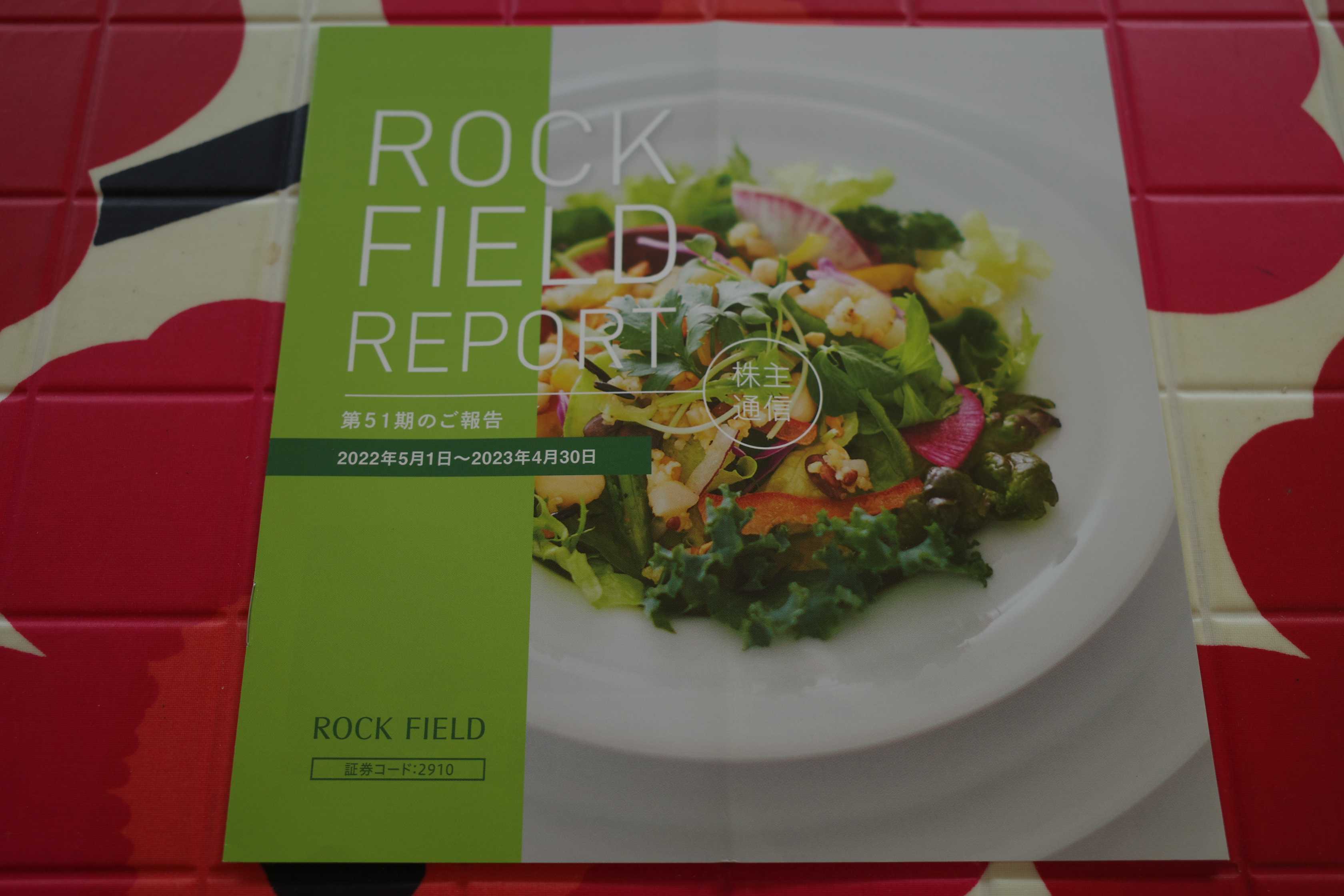

2021~24PF概況435位、ロック・フィールド。

さて今日は通常の2021~24PF概況シリーズです。 435位 2910 ロック・フィールド (東P、4・10月優待) △ PF時価総額435位は、サラダ主体の『RF1』が主力の高級総菜屋さんのロックフィールドです。 現在の株価は1498円、時価総額401億円、PBR1.34、自己資本比率は82.7%と良好、今期予想PER37.64、配当利回り1.5%(23円)、総合利回り2.2%(23+10=33円、優待券のメルカリ平均価格は額面の90~95%。そのためここでは100%で換算)で、優待は自社ファクトリー見学招待+10月株主に100株保有で1000円相当の優待券、及び4月株主に200株保有で1000円相当などの優待券です。 優待券を使った、実際の商品の購入例を見ていただきましょう。 ロックフィールドは指標的にはやや割高ですが、財務状態が良く業績が安定しており、そして何よりもお惣菜がヘルシーで美味しい、応援したい企業です。私としてはもしも大きく値下がりすることがあれば更に買い増しすることも視野に入れて、のんびりとホールドを続けています。

Jul 22, 2024

-

2021~24PF概況434位、シュッピン。

さて今日は2021~24PF概況シリーズです。 434位 3179 シュッピン (東P、3月優待) △ PF434位は、カメラを軸に時計、文房具等専門性高い商品をネット販売するシュッピンです。 ちなみに私はここの GMT という時計屋さんで、大好きなロレックスをよく眺めています。 でも最近はバリュー投資家としての観点から見ると価格があまりにも高騰し過ぎており、もう何年も1本も買えてないです。(汗) 現在の株価は1492円、時価総額346億円、PBR3.82、自己資本比率は51.4%、今期予想PER12.18、配当利回り2.7%(40円)、総合利回り4.7%(40+30=70円、優待券はメルカリ平均価格の額面の60%で換算)で、優待は100株保有で優待券1枚( 商品購入時5000円割引または売却時5%上乗せとして利用可)などです。 今日は私の優待券での買い物の1例を御覧戴きましょう。 モンブランというブランドの万年筆、マイスターシュテュックです。 なかなか良い書き味です。♪ ちなみにインクもお洒落でカッコいい。 さてここは個人的には非常に苦い思い出のある銘柄です。それは、シュッピンの成長力に上場直後から目を付けていたのに、核となる投資理論の不在で大きく買うことが出来なかったからです。 そして「シュッピン事件」の痛切な反省から、私は「勝てる優待グロース株発掘のための魔法の公式」である、 YOU-CAN-SLIM法 を新たに独自開発し、最近は意図的に優待グロース株もPF上位に取り込むようになりました。 これからも少しでも自らの投資手法をブラッシュアップさせながら、日々精進していく所存です。

Jul 19, 2024

-

2024~25主力株概況9位、買取王国。

さて今日は2024~25主力株概況シリーズです。9位 3181 買取王国 (東S、2月優待) ◎◎◎ PF時価総額9位の準主力株は、ホビー主体の路面店『買取王国』を東海地盤に展開しているリユース店の買取王国です。 どうです。この外観の「迷いのないボロさ」。「日本国民総貧困化」の時流にぴったりと合っていて、清々しくて実にいいですね。(笑) 駐車場もボッコボコです。(汗) 現在の株価は852円、時価総額31億円、PBR1.10、自己資本比率は61.9%、今期予想PER7.99、配当利回り1.2%(10円)、総合利回り2.3%(10+10=20円、優待は下記の2つを合わせて額面の100%で評価)で、優待は100株保有で1000P及び自社買取30%アップ券などです。 買取王国はローカルチェーンなので、ややマイナーなブランドに関して値付けが甘いというか適当な所があり、バリュー投資家としてはそこが非常に魅力的です。例えば下の「レッド・ヴァレンチノ」のカーディガンは税込み3630円だったのですが、これは破格に安かったと思います。 さて買取王国はこの数年で成長力を取り戻しており、指標的に安いことも合わせ、力のある 優待クオリティ株 と言って良いと思います。(上記データはかぶたんプレミアムより引用) そして今期も既に数店を新規出店しています。また上半期の既存店売上高が103.5%、全店売上高が108.1%と好調を維持してもいます。 更に、 7月16日には株式会社ベストバイが運営する総合リユースショップの良品買館の一部(9店舗及び商品センター)などを譲り受けることが発表 されました。以前から買取王国は地盤の東海地方から第2ドミナントエリアとして関西地方への進出を目指しており、これは非常に良い買収であると個人的には思います。 次に買取王国の実店舗の評価ですが、店内に手作り感が溢れていて非常に魅力的です。いやむしろ本当の所を言うと、業界トップで各店舗がフォーマット化されて同質になってしまっている 2681ゲオHD のセカンドストリートよりも圧倒的に磁力のある空間になっています。 商品の見せ方に熱気と拘りが溢れており、店内の独特な埃っぽさとも相まって、「良かった頃のヴィレッジヴァンガード」みたいなワクワク感と粗削りなストリート感に満ちています。 ちなみに「WHY NOT」という高級業態店も数店舗あるのですが、こちらは逆に「セカストをより上質にした感じ」でこれまた素敵なお店です。 なにしろ、お店に入った瞬間にまるでインターコンチネンタル大阪のロビーみたいな「イイ匂い」がしますからね。なにかフレグランスでも焚いているのでしょうか? 常に埃っぽくて深呼吸が出来ない、エラ呼吸を余儀なくされる通常業態の買取王国とはエライ違いです。でも、そういう「徹底的な割り切り感」がこの会社の美点なんですね。 さて2023年2月にここ買取王国の通常フォーマットの記事を一度書いていたのですが、それから1年ちょっとの月日が流れ、軟調な株価推移と共に私は大きく買い増しをしてここを新しくPF上位の準主力で行くという決断をしました。「リユース株バルクプロジェクト」の新参有力大名に据えて集中して戦に挑んでいきます。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 17, 2024

-

2021~24PF概況432位、リョーサン菱洋ホールディングス。

さて今日も2021~24PF概況シリーズです。432位 167A リョーサン菱洋ホールディングス(東P、3月優待) ○ PF432位は、独立系半導体商社大手で、24年リョーサンと菱洋エレが統合して誕生したリョーサン菱洋ホールディングスです。 現在の株価は3120円、時価総額1865億円、PBR---、自己資本比率は---%、今期予想PER23.32、配当利回り4.5%(140円)、総合利回り5.1%(140+20=160円)で、優待は100株保有で年1回2000円相当の選べるギフトなどです。 リョーサン菱洋ホールディングスは業績も堅調ですし、十分な総合利回りが出ていますし、PF中位としてはとても良い銘柄と考えています。

Jul 16, 2024

-

2021~24PF概況431位、まんだらけ。

さて今日も通常の2021~24PF概況シリーズです。 431位 2652 まんだらけ (東S、3・9月優待) △ PF431位は、マンガ専門古書店の最大手のまんだらけです。 現在の株価は576円、時価総額208億円、PBR1.84、自己資本比率は56.8%、今期予想PER11.98、配当利回り0.2%(1円)、総合利回り1.0%(1+5=6円、優待券は極めて人気が高くメルカリ平均価格はなんと驚異の額面の95%!。そのためここでは100%換算。)で、優待は100株保有で年1回9月株主に500円相当の自社優待券などです。また現時点では長期株主優遇優待制度もあります。 優待券を使っての実際の商品の購入例を1つだけご覧頂きましょう。カーレースの最高峰、F1のミニチュアカーです。何を隠そう、ワイはF1が大好きなのです。 変化と進化のスピードが速く絶え間ない努力を続けないとあっという間にライバルに置いてけぼりにされるところが、「有効な手法と市場に空いている秘密の抜け穴の位置が常に変わり続ける」株式投資とそっくりで、多分そこが自分は気に入っているのだと思います。ちなみに今は唯一の日本人ドライバーであるつのっちを熱狂的に応援しています。 フォース・インディアのカラーリング、結構好きだったな。ポール・ディ・レスタも実に良いドライバーでした。 すいません、少し話が逸れました。 ま、まんだらけはカルト的な人気を誇っていますし、PFの片隅で少し持っているのには特に大きな問題はないものと考えています。

Jul 15, 2024

全3848件 (3848件中 1-50件目)

-

-

- 超合金

- ONE PIECE アニメ25周年 Memorial ed…

- (2024-07-07 18:08:47)

-

-

-

- 機動戦士ガンダム

- 劇場公開記念パッケージ&限定クリア…

- (2024-09-22 21:18:06)

-

-

-

- ハンドメイドが好き

- 東京ハンドメイドマルシェ

- (2024-09-24 23:30:07)

-