PR

Calendar

uki5496

わたしのブログへようこそ

November , 2024

October , 2024

September , 2024

October , 2024

September , 2024

August , 2024

July , 2024

July , 2024

情報企画(3712)---柱…

New!

征野三朗さん

New!

征野三朗さん

2024~25主力株概況3… New! みきまるファンドさん

晩秋 New! slowlysheepさん

週間パフォーマンス… らすかる0555さん

2年で2倍 MEANINGさん

New!

征野三朗さん2024~25主力株概況3… New! みきまるファンドさん

晩秋 New! slowlysheepさん

週間パフォーマンス… らすかる0555さん

2年で2倍 MEANINGさん

December 20, 2007

カテゴリ: 個別銘柄

その1

■定性評価

主力の「フエルト」が未だにどういうものだか分かっていない癖に定性評価も何もありませんが、、、

・「フエルト」の国内シェアが2002→2006の4年間で、46.0%→50.8%と上昇している。

→営業利益率15%前後のオイシイ商売をしているにも関わらず、引く手数多。(競争力がありそう)

・中国を中心としたアジアへの売上増により、業績が伸びている。

→当面は好調が続きそうな新興国の成長を利用して、成長が可能。

・粗利が改善傾向。

→原油などの材料高の影響は受けるには受けるが、それ程大きな影響でもなさそう。

というところを考えると、それなりに安定した業績をあげられる企業なんじゃないかと思います。

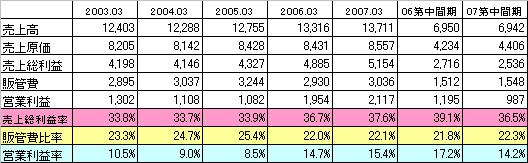

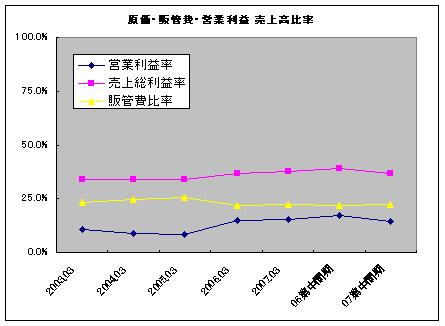

■売上総利益、営業利益推移

2005→2006は、各種利益率が改善しているが、メインの理由は

・経費減少、仕掛品(在庫)の増加による、原価減。

・貸倒引当金繰入額減、間接部門人員現による、販管費減。

によるもの。一時的な要因によるものも多いけど、全体的に頑張って合理化を進めているなというイメージ。(社員は大変だったと思います・・・。)

■2008年3月期実績&計画(単位:百万円)

■2007年3月期実績(参考)(単位:百万円)

上方修正というわけにはいかないけど、とりあえず計画は達成しそうな感じ。

■まとめ

[良い点]

アジアの成長による成長が可能で、当面需要(売上)が安定しそう。

原油高など逆風が吹く中でも、コスト削減を頑張っている。(今年は流石に大幅な改善は無理そうですが)

PER10倍弱、PBR0.86倍で、(100株保有なら)利回りが5%近く。

[悪い点]

自分自身が「フエルト」というものが良く分からず、実際どの程度競争力があるか分からない。

みずほFG+三井住友FGで50億、その他合わせて100億近い有価証券はそれなりにやられているであろうこと。

[結論]

とりあえず100株は買おうかと思います。(5XX円で指値中)

■定性評価

主力の「フエルト」が未だにどういうものだか分かっていない癖に定性評価も何もありませんが、、、

・「フエルト」の国内シェアが2002→2006の4年間で、46.0%→50.8%と上昇している。

→営業利益率15%前後のオイシイ商売をしているにも関わらず、引く手数多。(競争力がありそう)

・中国を中心としたアジアへの売上増により、業績が伸びている。

→当面は好調が続きそうな新興国の成長を利用して、成長が可能。

・粗利が改善傾向。

→原油などの材料高の影響は受けるには受けるが、それ程大きな影響でもなさそう。

というところを考えると、それなりに安定した業績をあげられる企業なんじゃないかと思います。

■売上総利益、営業利益推移

2005→2006は、各種利益率が改善しているが、メインの理由は

・経費減少、仕掛品(在庫)の増加による、原価減。

・貸倒引当金繰入額減、間接部門人員現による、販管費減。

によるもの。一時的な要因によるものも多いけど、全体的に頑張って合理化を進めているなというイメージ。(社員は大変だったと思います・・・。)

■2008年3月期実績&計画(単位:百万円)

■2007年3月期実績(参考)(単位:百万円)

上方修正というわけにはいかないけど、とりあえず計画は達成しそうな感じ。

■まとめ

[良い点]

アジアの成長による成長が可能で、当面需要(売上)が安定しそう。

原油高など逆風が吹く中でも、コスト削減を頑張っている。(今年は流石に大幅な改善は無理そうですが)

PER10倍弱、PBR0.86倍で、(100株保有なら)利回りが5%近く。

[悪い点]

自分自身が「フエルト」というものが良く分からず、実際どの程度競争力があるか分からない。

みずほFG+三井住友FGで50億、その他合わせて100億近い有価証券はそれなりにやられているであろうこと。

[結論]

とりあえず100株は買おうかと思います。(5XX円で指値中)

お気に入りの記事を「いいね!」で応援しよう

[個別銘柄] カテゴリの最新記事

-

6月決算を受けて買った銘柄 August 19, 2017

-

9028 ゼロ・FY16/3Q May 14, 2017

-

2788 アップルインターナショナル・いすゞ… May 1, 2017

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.