PR

キーワードサーチ

▼キーワード検索

2024年11月

2024年10月

2024年09月

2024年10月

2024年09月

2024年08月

2024年07月

2024年07月

フリーページ

ポートフォリオ・売買履歴

2008年

2007年

2006年

2005年

2009年

2010年

2011年

2012年

2013年

2014年

2017年

個別銘柄

アインファーマシーズ

阪神調剤薬局

キリン堂

ライフォート

薬王堂

メディカル一光

ゲンキー

小売業・同業他社比較

調剤薬局

ドラッグストア業界

外食業界

スーパーマーケット業界

ホームセンター業界

アパレル業界

総合スーパー業界

百貨店業界

家電量販店

コンビニ業界

雑貨専門店

靴専門店

書店・複合店

ディスカウントストア業界

古本屋業界

通販業界

リサイクルショップ業界

ネット小売業界

メガネチェーン業界

カー用品店業界

宝飾専門店

カーディーラー業界

中古車業界

ガス小売業界

スポーツ用品店

化粧品業界

家具業界

HCIデイリーリポート

エクセル表の貼り付け方

情報企画(3712)---柱…

New!

征野三朗さん

New!

征野三朗さん

メモ2 New! 4畳半2間さん

2024~25主力株概況3… New! みきまるファンドさん

運用成績・ポートフ…

lodestar2006さん

ヒルコのバリュー投… ヒルコ2005さん

New!

征野三朗さんメモ2 New! 4畳半2間さん

2024~25主力株概況3… New! みきまるファンドさん

運用成績・ポートフ…

lodestar2006さんヒルコのバリュー投… ヒルコ2005さん

コメント新着

2006年09月16日

カテゴリ: 同業比較

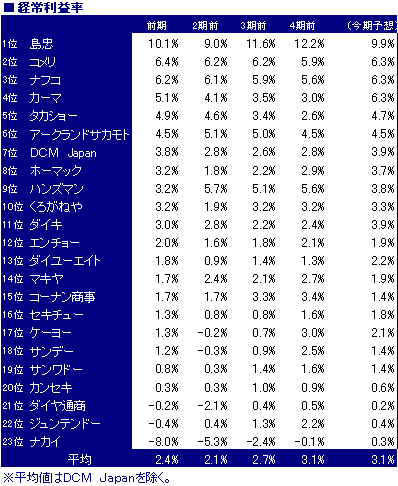

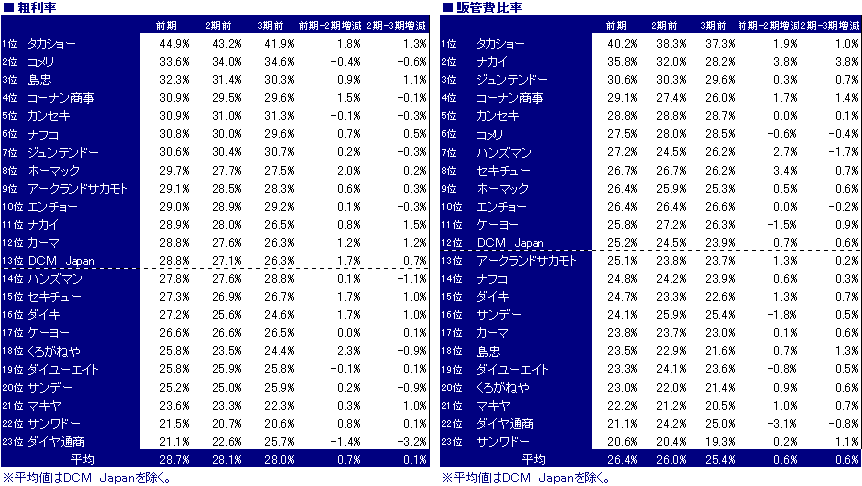

経常利益率・粗利率・販管費率の比較です。

経常利益率の業界平均値は4期前の 3.1% から徐々に悪化し2期前は

2.1% となりましたが、前期は 2.4% に回復しています。それにしても

利益率が低い業界です。過当競争であることがわかります。

この業界では経常利益率3.5%くらいあれば十分優良企業と

言えそうですね。

家具を中心に取り扱う 島忠・ナフコ の利益率が高くなっています。

島忠 は10%を超える利益率ですが、年々悪化傾向にあります。

粗利率は改善傾向にあるものの販管費率は年々悪化しています。

店舗当たりの売上が悪化傾向にあるのかもしれません。

逆に ナフコ は利益率が改善傾向にあります。

上記家具系を除くと コメリ が飛びぬけて高い利益率であり、しかも

年々上昇傾向にあります。粗利率はやや低下傾向ですが、販管費率

が低下傾向です。1店舗あたりの売上が少ないかわりに、自前の

物流システム、情報システムを構築し店員の作業効率を高めている

ようです。

DCMJAPAN の3社、 カーマ、ダイキ は売上は減少傾向にある

ものの、利益率が大きく改善傾向です。これはPB比率を高め、粗利

率が改善しているためです。 ホーマック も前期は粗利率が2%も改善、

結果的に経常利益も大きく改善しています。

アークランドサカモト は5%前後で比較的安定しています。

ハンズマン は2期前までは5%を超える高レベルで推移していましたが、

前期は3.2%と大きく悪化しています。既存店が前年割れしたこと、

また大野城店出店の一時費用のためということです。

上場企業中売上高トップの コーナン商事 は利益率が年々悪化傾向に

あります。これは2期前に既存店が悪化し、相対的に経費比率が上昇

したこと、また短信によれば遠隔地出店による賃借料上昇、人件費

上昇によるもののようです。今期も回復の兆しが見られず、下方修正

しました。

比較的成長率の高い ダイユーエイト は2期前に0.9%まで低下しま

したが、前期は1.8%に回復、今期予想で2.2%を目指します。

今のところ1Q決算でも前期1Qの1.3%に対し2.4%と好調

のようです。

年々赤字幅が広がる ナカイ は6月に四国以外の名古屋、岡山などの

15店舗をドンキホーテに売却し、足元を固める経営改善に取り組む

ようです。

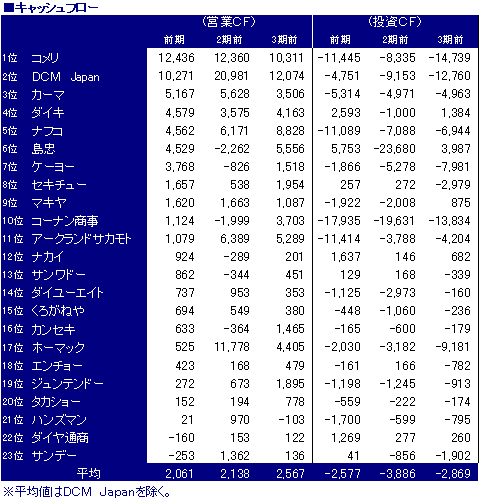

キャッシュフローの比較です。

コメリ が非常に安定した営業CFを稼いでいます。そのキャッシュを

全て出店に回している状況です。

このほか、上位5社は営業CFが安定しています。

コーナン商事 は投資CFが大幅超過。無理な拡大路線を続けている

ように見えますがどうでしょう。

ダイユーエイト も同様ですね。

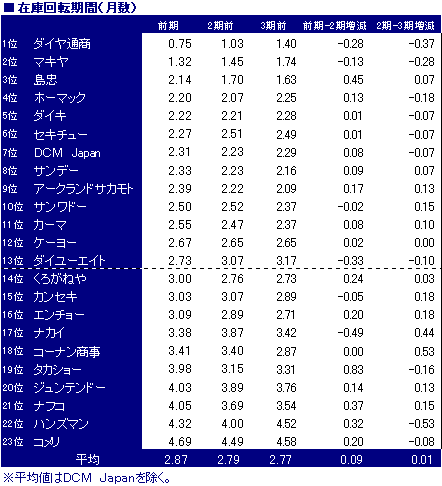

在庫回転期間の比較です。

ダイヤ通商 の在庫が少ないのは事業の半分がガソリンスタンドだからです。

マキヤ も少なく、年々減少傾向ですが、これはホームセンター事業から

総合ディスカウントストアに業態転換、さらに業務スーパーを展開している

ためです。

島忠 も3位と少ないです。もうひとつの家具系のナフコは4ヶ月ですが、同じ

家具店でこんなに差があるのは何ででしょうかね。利益率も高いですし、効率

経営を徹底しているということは言えます。

ハンズマン は4.3ヶ月と非常に在庫が重いです。ここは品揃えが命のビジネス

モデルで成功してきており、単純な比較はできないかもしれません。

コメリ が最も在庫が重いです。ここは他のホームセンターとは商品構成が違って

おり、農家向けの商品(工具・金物)に比較的特化していること、店舗当たりの

売上が小さいことによるものです。在庫効率が悪い代わりにローコスト経営に

徹して、高収益を維持しています。

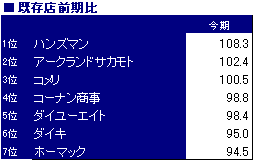

既存店の比較です。

月次開示会社は7社のみです。もう少しあるといいんですけどね。

ハンズマン が絶好調。既存店108%はすごいです。 アークランドサカモト も

102%と好調、 コメリ も安定しています。DCMの ホーマック、ダイキ は

厳しい状況です。

PERの比較です。9/13終値ベースです。

業界平均PER(調整)は20倍と低成長業界としてはそこそこ高いですが、

PBR平均は1倍を切っており、妥当な評価を与えられていると言えるかも

しれません。

ダイユーエイト が最も低PERです。成長率が比較的高い会社なのですが。財務が

悪すぎることが低PERの要因でしょう。利益率は毎期改善傾向、もう少し営業

CFを稼いで財務が改善してくれば面白そうです。

エンチョー は減収傾向、利益率も低い、財務も悪い、ということで妥当な評価

でしょうか。

セキチュー も同様に減収傾向、利益率低いということで妥当な評価でしょうか。

アークランドサカモト が会社予想PER13.8倍と低PER。1Q決算がやや

悪かったことが要因でしょうか。3月出店の「フードデポ神戸みなと店」の

立ち上がりが悪いようです。ただ8月累計では月次を見る限り売上はほぼ計画線

上であり、既存店も好調でもう少し見直される余地はありそうです。

ナフコ が5番目。財務がよく、ROAも同業でトップです。5%前後とやや低い

ながら安定して成長を続けており、優良企業と言えると思います。1Q決算でも

好調を維持しており、今のところ業績不安もないですし、同業と比較してももう

少し見直される余地がありそうです。

サンワドー はマイナス成長組み。

タカショー は原材料上昇の影響か1Qでは原価率悪化で利益が圧迫されている

ようで、中間に対する進捗が良くないです。会社予想を若干下回る可能性

もあり、現状では妥当な線でしょうか。

マキヤ は1Q決算も前期比減益と不調、直近の業績からは妥当なところ。

コーナン商事は売上は伸びているものの利益がマイナス傾向で、今期既存店も

不振、ちょっと買えそうにないですね。

ハンズマン は逆に今期は絶好調、中間の予想売上伸び率111.7%に対して

2ヶ月だけですが、127.7%です。実質的なPERは13~14倍くらい

でしょうか。ただ過去の月次を見る限りは好調が長く続くケースは少なく、

急に調子が悪くなることも多いので、毎月のチェックが欠かせませんね。ある程度

差別化された業態のようで、比較的競争力もありそう、また店舗数も少ないため

成長余地もあり、長期で保有しても面白そうです。

くろがねや は成長性なし、PER17倍は妥当でしょう。

PER20倍以下だとこんな感じですかね。

コメリ は成長率が鈍化傾向ながらPER22倍と比較的高い評価です。ビジネス

モデルの強さを評価されているのでしょう。

DCM のPERは3社の統合前の中間期までの純利益+統合後のDCMとしての

純利益を単純合計して算出しています。業界トップだからか、高い評価ですね。

高PERの カンセキ、ジュンテンドー、ダイヤ通商 はPBRが異常に低く、

PBRが株価の下支えとなっている感じでしょうか。

2期前は22社中14社が減益と業界全体が絶不調でしたが、前期は15社が

増益と復調傾向です。1年前同様の比較をした時は全く検討するに値しない

ダメな業界だと思っていましたが、今年は面白そうな会社がいくつかありそうです

ね。

経常利益率の業界平均値は4期前の 3.1% から徐々に悪化し2期前は

2.1% となりましたが、前期は 2.4% に回復しています。それにしても

利益率が低い業界です。過当競争であることがわかります。

この業界では経常利益率3.5%くらいあれば十分優良企業と

言えそうですね。

家具を中心に取り扱う 島忠・ナフコ の利益率が高くなっています。

島忠 は10%を超える利益率ですが、年々悪化傾向にあります。

粗利率は改善傾向にあるものの販管費率は年々悪化しています。

店舗当たりの売上が悪化傾向にあるのかもしれません。

逆に ナフコ は利益率が改善傾向にあります。

上記家具系を除くと コメリ が飛びぬけて高い利益率であり、しかも

年々上昇傾向にあります。粗利率はやや低下傾向ですが、販管費率

が低下傾向です。1店舗あたりの売上が少ないかわりに、自前の

物流システム、情報システムを構築し店員の作業効率を高めている

ようです。

DCMJAPAN の3社、 カーマ、ダイキ は売上は減少傾向にある

ものの、利益率が大きく改善傾向です。これはPB比率を高め、粗利

率が改善しているためです。 ホーマック も前期は粗利率が2%も改善、

結果的に経常利益も大きく改善しています。

アークランドサカモト は5%前後で比較的安定しています。

ハンズマン は2期前までは5%を超える高レベルで推移していましたが、

前期は3.2%と大きく悪化しています。既存店が前年割れしたこと、

また大野城店出店の一時費用のためということです。

上場企業中売上高トップの コーナン商事 は利益率が年々悪化傾向に

あります。これは2期前に既存店が悪化し、相対的に経費比率が上昇

したこと、また短信によれば遠隔地出店による賃借料上昇、人件費

上昇によるもののようです。今期も回復の兆しが見られず、下方修正

しました。

比較的成長率の高い ダイユーエイト は2期前に0.9%まで低下しま

したが、前期は1.8%に回復、今期予想で2.2%を目指します。

今のところ1Q決算でも前期1Qの1.3%に対し2.4%と好調

のようです。

年々赤字幅が広がる ナカイ は6月に四国以外の名古屋、岡山などの

15店舗をドンキホーテに売却し、足元を固める経営改善に取り組む

ようです。

キャッシュフローの比較です。

コメリ が非常に安定した営業CFを稼いでいます。そのキャッシュを

全て出店に回している状況です。

このほか、上位5社は営業CFが安定しています。

コーナン商事 は投資CFが大幅超過。無理な拡大路線を続けている

ように見えますがどうでしょう。

ダイユーエイト も同様ですね。

在庫回転期間の比較です。

ダイヤ通商 の在庫が少ないのは事業の半分がガソリンスタンドだからです。

マキヤ も少なく、年々減少傾向ですが、これはホームセンター事業から

総合ディスカウントストアに業態転換、さらに業務スーパーを展開している

ためです。

島忠 も3位と少ないです。もうひとつの家具系のナフコは4ヶ月ですが、同じ

家具店でこんなに差があるのは何ででしょうかね。利益率も高いですし、効率

経営を徹底しているということは言えます。

ハンズマン は4.3ヶ月と非常に在庫が重いです。ここは品揃えが命のビジネス

モデルで成功してきており、単純な比較はできないかもしれません。

コメリ が最も在庫が重いです。ここは他のホームセンターとは商品構成が違って

おり、農家向けの商品(工具・金物)に比較的特化していること、店舗当たりの

売上が小さいことによるものです。在庫効率が悪い代わりにローコスト経営に

徹して、高収益を維持しています。

既存店の比較です。

月次開示会社は7社のみです。もう少しあるといいんですけどね。

ハンズマン が絶好調。既存店108%はすごいです。 アークランドサカモト も

102%と好調、 コメリ も安定しています。DCMの ホーマック、ダイキ は

厳しい状況です。

PERの比較です。9/13終値ベースです。

業界平均PER(調整)は20倍と低成長業界としてはそこそこ高いですが、

PBR平均は1倍を切っており、妥当な評価を与えられていると言えるかも

しれません。

ダイユーエイト が最も低PERです。成長率が比較的高い会社なのですが。財務が

悪すぎることが低PERの要因でしょう。利益率は毎期改善傾向、もう少し営業

CFを稼いで財務が改善してくれば面白そうです。

エンチョー は減収傾向、利益率も低い、財務も悪い、ということで妥当な評価

でしょうか。

セキチュー も同様に減収傾向、利益率低いということで妥当な評価でしょうか。

アークランドサカモト が会社予想PER13.8倍と低PER。1Q決算がやや

悪かったことが要因でしょうか。3月出店の「フードデポ神戸みなと店」の

立ち上がりが悪いようです。ただ8月累計では月次を見る限り売上はほぼ計画線

上であり、既存店も好調でもう少し見直される余地はありそうです。

ナフコ が5番目。財務がよく、ROAも同業でトップです。5%前後とやや低い

ながら安定して成長を続けており、優良企業と言えると思います。1Q決算でも

好調を維持しており、今のところ業績不安もないですし、同業と比較してももう

少し見直される余地がありそうです。

サンワドー はマイナス成長組み。

タカショー は原材料上昇の影響か1Qでは原価率悪化で利益が圧迫されている

ようで、中間に対する進捗が良くないです。会社予想を若干下回る可能性

もあり、現状では妥当な線でしょうか。

マキヤ は1Q決算も前期比減益と不調、直近の業績からは妥当なところ。

コーナン商事は売上は伸びているものの利益がマイナス傾向で、今期既存店も

不振、ちょっと買えそうにないですね。

ハンズマン は逆に今期は絶好調、中間の予想売上伸び率111.7%に対して

2ヶ月だけですが、127.7%です。実質的なPERは13~14倍くらい

でしょうか。ただ過去の月次を見る限りは好調が長く続くケースは少なく、

急に調子が悪くなることも多いので、毎月のチェックが欠かせませんね。ある程度

差別化された業態のようで、比較的競争力もありそう、また店舗数も少ないため

成長余地もあり、長期で保有しても面白そうです。

くろがねや は成長性なし、PER17倍は妥当でしょう。

PER20倍以下だとこんな感じですかね。

コメリ は成長率が鈍化傾向ながらPER22倍と比較的高い評価です。ビジネス

モデルの強さを評価されているのでしょう。

DCM のPERは3社の統合前の中間期までの純利益+統合後のDCMとしての

純利益を単純合計して算出しています。業界トップだからか、高い評価ですね。

高PERの カンセキ、ジュンテンドー、ダイヤ通商 はPBRが異常に低く、

PBRが株価の下支えとなっている感じでしょうか。

2期前は22社中14社が減益と業界全体が絶不調でしたが、前期は15社が

増益と復調傾向です。1年前同様の比較をした時は全く検討するに値しない

ダメな業界だと思っていましたが、今年は面白そうな会社がいくつかありそうです

ね。

お気に入りの記事を「いいね!」で応援しよう

[同業比較] カテゴリの最新記事

-

コンビニの比較・2006年度版 2006年12月19日 コメント(6)

-

カーディーラーの比較・2006年度版 2006年11月30日 コメント(4)

-

調剤薬局の比較・2006年版 2006年11月28日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.