2024年07月05日

カテゴリ: 経済

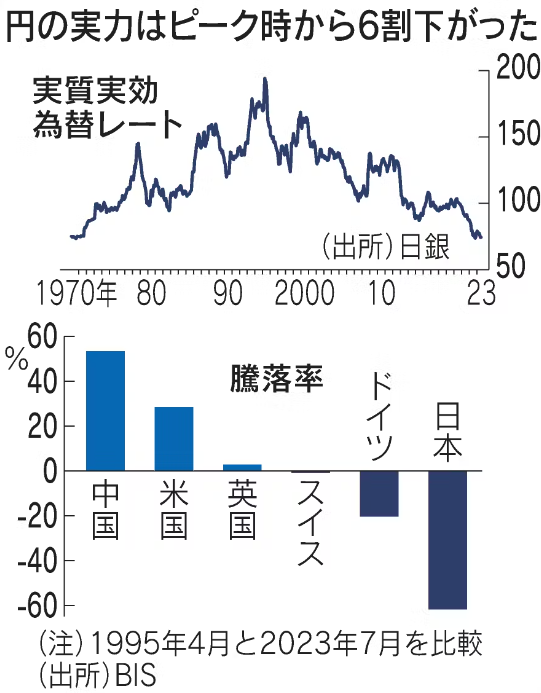

国際決済銀行(BIS)は円の国際的な価値を指数で示す「実質実効為替レート」(2020年=100)が5月は68.65となり過去最低を更新したと発表しました。海外と比べ物価や賃金の伸びが鈍いことと長引く円安が要因とされています。1970年代前半より低く、ピーク時の1995年4月の193から約3分の1まで低下しました。ドルやユーロ、人民元との差も拡大し、円の主要通貨としての地位が揺らいでいます。5月の米国ドルは109.58、欧州のユーロは102.11、中国の人民元は91.12でした。

実質実効為替レートは外国為替市場でドルや円が取引される一般的な為替レートとは異なり主要国の物価上昇率や貿易額といった経済指標を考慮して通貨の総合的な実力を表しています。円通貨の実質実効為替レートの下落は円の価値が減価することを意味しています。円安・ドル高になれば米国の商品を購入するのにそれだけ多くの円が必要になり円の購買力は低下します。米国の物価が上昇すれば米国の商品を購入するのにそれだけ多くの円が必要になり円の購買力は低下します。

円の購買力低下の背景には海外との物価格差や賃金格差があります。日本の物価や労働者賃金は米国やドイツと比較してこの約30年間ほとんど上昇していません。米国の物価は約2倍になっているため、本来、円の価値が2倍に上昇して初めて購買力が維持されます。しかしこうした通貨価値の調整は近年では起こりにくい状況です。

昔は円安で輸出企業の売上が増えていましたが、今は企業の海外移転が進み必ずしも円安になっても輸出量は伸びません。また日本が海外に保有する資産から生み出される収益も海外で内部留保され、海外企業の買収など直接投資が増えているため昔に比べれば外貨を円に交換する需要はあまり生じません。

物価や賃金が諸外国に比べて低い伸びを続けてきたことが実質実効為替レート低迷の背景にあります。円安進行は物価高を受けて金融を引き締める米欧と2%物価目標が未達として超金融緩和を続ける日銀の金融政策の違いが起因となっています。円安が続く背景には金融政策の違いだけでなく貿易赤字、円買い圧力に直結しない第1次所得収支の黒字、恒常的なデジタル赤字など明らかに構造的な要素があります。

円の需要はインバウンド客の増加がカギです。コロナ禍から回復しているインバウンド客増加により旅行収支の黒字が円転需要の増加に寄与すると思われます。一方、企業の海外直接投資によって円を投資用の外貨に交換する「円投需要」が増加したことが円の下落要因になっています。企業がより成長の見込める海外へ生産や販売拠点をシフトさせたことに加え、原油価格の高止まりで円の実需が減少しています。

欧米との比較でいえば賃金低迷は日本企業の稼ぐ力が欧米企業に比べて低いことに起因しています。賃金の原資となる企業の稼ぎである付加価値が伸び悩んでいることが最大要因です。人件費が増加しても当然、付加価値の増加率より低く抑えられています。日本企業は労働分配率を低下させ、その分を配当や社内留保率の上昇にあてています。

日本経済にとって最も求められているのは賃金の上昇です。企業が生産性を高めて付加価値を増加させ、従業員に適切な利益増加分の還元を行えば実質賃金のプラスが持続的となるでしょう。賃金の持続的上昇が確認されれば経済の好循環が起こり予想物価上昇率の上昇や需給ギャップの改善を通じて物価上昇率も底上げされます。持続的な物価上昇と賃金上昇を受けて日銀や金融緩和の出口戦略を開始すれば実質実効為替レートの持ち直すことが期待されますが、根本的な課題は日本企業の稼ぐ力を持続的に高めることです。

お気に入りの記事を「いいね!」で応援しよう

[経済] カテゴリの最新記事

-

強いドルは米国の威信 2024年07月29日

-

今、円安対策をやりすぎると円安が加速する 2024年07月28日

-

6月訪日外国人旅行者数は過去最高を記録 2024年07月27日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.