全267件 (267件中 1-50件目)

-

Bloggerに移転します。

Bloggerに移転します。新ブログはdelamoney.blogspot.comです。

2012.01.03

コメント(1)

-

【今日のワイン】シャトー・モンペラ 赤[2008]

『神の雫』登場ワインとヴィンテージ違い!シャトー・モンペラ [2008] 10thアニバーサリーラベル 赤 750ml【YDKG-t】原産地:フランス/ボルドー品種:メルロー(80%)、カベルネ・ソーヴィニョン(10%)、カベルネ・フラン(10%)ミディアムボディ。AEONで3,000円弱で購入。コスト・パフォーマンス良。開けたてから、やわらかい果実とバニラの香り。繊細で柔らかいタンニン。フルーティで全体にバランスがよく複雑で奥行きのある味わいを感じさせる、肉料理、チーズなど合いそう。口当たりがよいのでスルスルと飲めてしまう。

2011.12.11

コメント(0)

-

割安成長株の価値判断(改訂版)―家賃が毎年15%上昇するアパートの値段は?

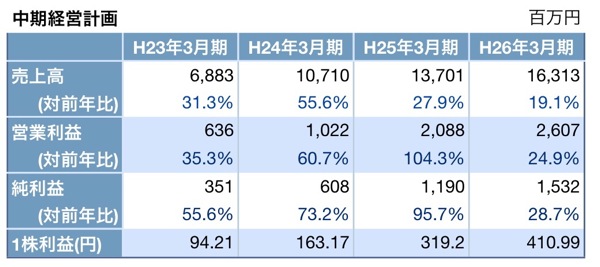

これから株を始めようとする方や、株を始めたはいいけれどどうやって投資先企業を探したらいいかわからないという方も多いと思います。そんな方々のために、私が以前に成長期のクリップ(4705)で儲けたり、現在成長中のエスクリ(2196)を発掘した、私の投資法の基本中の基本となる考え方をなるべくわかりやすく紹介したいと思います。【図1】 不動産は将来必ず値上がりするというバブル時代の不動産神話がくずれた現在、アパートの値段はその家賃によって決まるようになってきています。多少議論が乱暴かもしれませんが話をわかりやすくするために、だいたいの相場としてアパートの値段はその家賃の10年分であるというところから話をスタートしましょう。 年間家賃収入100万円のアパートAが1,000万円で売りに出されているとしたら、その利回りは10%で、初期投資1,000万円は約10年で回収できることになります。「ちょっと投資してみてもいいかな?」と思える値段ですよね。この場合のアパートAの10年間の家賃の推移は【図2】となり、物件価格と10年間の家賃がちょうど釣り合います。【図2】 では、毎年家賃が15%ずつ上昇するアパートBの場合、現在いくらで買ってもよいことになるのでしょう? アパートBの家賃は【図3】のように毎年上昇し、その合計からアパートBには現時点で2,030万円の価値があることになります。 さらに、10年後のアパートBの価値はいくらになるのでしょう? アパートBの家賃上昇が10年後に止まって家賃が横ばいになったとすると10年後のアパートBの価値はそこから10年分の家賃と同等、すなわち 352万円×10年分=3,520万円となります。【図3】 それでは、アパートBの家賃が10年後以降も年15%の家賃上昇を続けるとするとどうなるのでしょう? 【図4】に示すようにアパートBの11年目から20年目の10年間の家賃の合計はなんと8,214万円にもなります。この場合、10年後のアパートBの価値は8,214万円でもおかしくないですよね。【図4】 これを株にたとえれば、1株利益100円で成長性 0の企業Aの株価がPER(株価収益率)10倍の1,000円だとすると、1株利益100円で今後10年間に毎年増益率15%を達成できそうな企業Bの株価は現時点でPER20倍の2,000円まで買われてもけっして割高ではないということになります。 もし、現時点ではまだ多くの人が企業Bの成長性に疑念を抱いていて、年間15%利益成長できる成長企業Bの株が成長性のない企業Aと同じPER10倍の1,000円にしか評価されていなかったとします。すると、企業Bが10年間は年率15% で利益成長して10年後に成長がストップしてしまったとしても、企業Bの株価は[10年分の利益2,030円]ないし[10年後の1株利益352円の10年分の3,520円]まで上昇する可能性があります。 さらに、もし企業Bが10年後の時点で、そこから先10年間も年間15%の増益が達成可能であると判断されるなら、現在、1株利益100円でPER10倍の1,000円で買った成長企業Bの株価は10年後には約8倍の8,214円で売買されていてもおかしくはないということですね。【図5】 このようにして、投資先企業を決定したら後はその利益計画がきちんと達成されるのか、何か成長を阻害する要因はないかなどを注意深く観察していき、目標株価に対して割高になるか、成長ストーリーに綻びが生じてきた時に売却すればよいわけです。 例えば、エスクリは中期経営計画を出しています。H24年3月期は1株利益 163円、H25年は 319円、H26年は 411円の予想です。上記の考え方でエスクリの妥当な株価を大雑把に概算すると、仮にH26年で成長がストップしたとしても、その後10年間の利益合計、おおよそ4,000円がその時点での目標株価と考えることができます。H26年3月の時点でその後も成長が続くと判断されれば、目標株価はさらに高くなるということです。1株利益の約10倍という目標株価はその企業がきちんと評価されなかったり、市場環境によっては達成されないこともありますから、例としてあげたエスクリに投資すべきか否かはご自身でホームワークして判断してくださいね。 アパートの場合は収益が直接その投資家に家賃として還元されます。株の場合は配当としてその収益の一部が還元されますが、残りはどこにいってしまうのでしょう? ご安心あれ。株の場合、残った収益は会社の内部に留保されるか再投資されます。あなたは自己資本が増大し、より儲けを出すことのできるようになった企業の一部を自分の株の持分だけ所有しているのです。 このように、不動産でも企業でもその値段をこれから稼ぎ出す収益から導き出す方法を収益還元法といいます。株初心者には【送料無料】億万長者をめざすバフェットの銘柄選択術、もう少し理解が深まってきたら【送料無料】MBAバリュエーションなどがよい参考書になると思います。

2011.12.09

コメント(0)

-

【利回り】預金・株・債券・不動産などを横断的に評価できるツール

ふだん自分が投資案件の評価に使っているツール「利回り」について書いてみます。株でも不動産でも預金でも「利回り」という共通のツールを使えば、どれが有利な投資対象なのかが横断的に判断できます。不動産の利回り = 年間家賃 ÷ 物件価格株の利回り = 1株利益 ÷ 株価( = 通期利益 ÷ 時価総額)( = 株価収益率PERの逆数)となり、株、不動産、債券、預金などの利回りを比較し、リスクも考慮した上で一番有利な利回りの投資商品を選択すれば良いわけです。逆に、自分がこれだけの利回り(期待利回り)が欲しいということであれば不動産物件価格 = 年間家賃 ÷ 期待利回り株価 = 年間家賃 ÷ 期待利回り以下で買えばよいわけです。たとえば1株利益 100円の株を利回り15%以上で買いたいと思ったら100 ÷ 0.15 = 667円 以下で買えばよいですね。自分の中では、投資対象が何であれ、10年で元本を回収したいと考えているので、期待利回りは10%以上を基準と考えています。したがって不動産であれば表面利回り10%以上、株であれば株価収益率(PER)10以下が投資対象として適格となります。これらの投資適格対象から、将来的な利回りがなるべく高くなりそうな案件を選んで投資しています。http://plaza.rakuten.co.jp/delamoney/diary/200408250000/

2011.12.02

コメント(0)

-

エスクリ株主総会

今日は仕事が休みだったのでエスクリの株主総会に行って来ました。今まで自分の休日と投資先の株主総会の日程が合わなかったため、今回が株主総会デビューです。 取り立てて新しい情報が得られたわけではありませんが、株主からあった質疑等を。(質疑応答を正確には覚えていないので、こんなニュアンスだったというところですが)1) 4, 5月に開店した新規店舗の現況は? まだフル稼働はしていないが、問い合わせや受注は好調。フル稼働になる以前の1Q, 2Qは費用が利益を上回るので赤字となるが、年後半にフル稼働して利益貢献する予定なので、ご安心&乞うご期待を。2) 同業他社がエスクリと同じように駅近のインビル・ウェディングに参入して来る可能性があるが、どうやって差別化するのか? 顧客ニーズはナマモノで変化が速い。ハードだけでは勝ち抜けないので接客力が重要。接客力を強化するために営業支援システムを導入している。このシステムを使って成約率や顧客満足度を向上させるノウハウをスピーディに共有することでプランナーの接客力を高め、高い成約率を維持することで同業他社に打ち勝っていきたい。3) 震災後の電力不足に対する節電対策は? 結婚式が電力需要の少ない土日なのであまり影響を受けない。計画的停電区域にも入っていないので問題ない。しかし、節電努力をしていないわけではなく、LED照明に変えたり冷房の設定温度を上げたりしている。4) 今後の配当などの株主還元予定は? 株主還元は真剣、前向きに考えている。中期経営計画等にもとづいて潤沢な利益が達成された暁には、配当など株主還元を行っていきたい。5) HP等でブライダルコンサルティング事業が書いてあるが、今後のコンサルティング事業の展開は? コンサルティングは次の成長領域でもあり前向きに考えている。すでに問い合わせはあるが、コンサルタントを派遣して立て直すというような属人的な方法ではなく、エスクリの営業支援システムを導入するなど包括的に営業成績を向上させる仕組みづくりを行いたい。依頼主とも調整中で今後コンサルティング業務の受託を発表できるかもしれない。6) エスクリの株価に関して、自身も株主である社長は市場の評価をどう思っているのか 株価に関しては神のみぞ知る、というか市場が決めるもの、業績を向上させることで市場の評価を勝ち取っていきたい。IRや投資家への説明会に関しては今後も積極的に行っていくことで、確約はできないが長期的には満足していただける株価になるのでは。 また、決算説明会でも言っていましたが、新規の事業機会を創出するため、1) 新Webプラットフォームの構築(新しいブライダルのあり方、顧客満足を高めるため、次世代の結婚式はどうあるべきかなどを盛り込んだもの)、2) 高価格フレンチレストランの展開(大阪駅のラグナヴェール PREMIERのような)などを考えているとのことでした。

2011.06.24

コメント(0)

-

テイクアンドギヴ・ニーズはなぜ失速したのか?

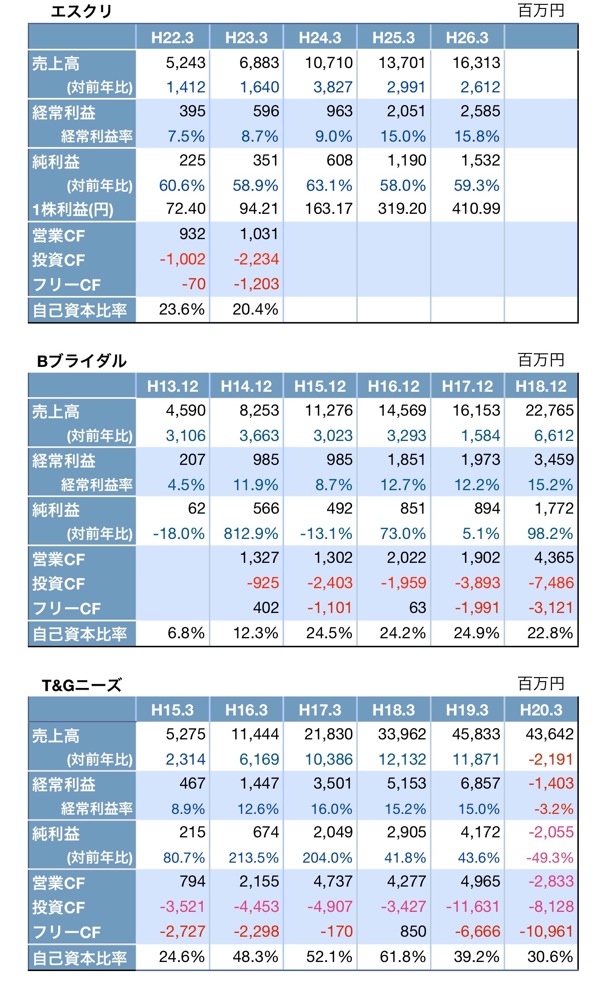

会社を起業するときに経営者はゴーイング・コンサーンすなわち「今後も事業を継続し発展させる」ことを目標にするのが常道であり、「行けるとこまでドーンと行こうぜ。最後は打ち上げ花火だ、パッと散ろう」などと考えて上場するなら我々投資家にとっても迷惑な話である。 現在急成長のブライダル企業エスクリは、同じブライダル企業で急成長後に失速したテイクアンドギヴ・ニーズ(T&G)になぞらえて語られることが多い。エスクリを含めベストブライダルやノバレーゼといった優良ブライダル企業の株価が低PERに放置されているのも、T&Gの失速とイメージを重ねられて今後の成長性に疑問を持たれているのがひとつの大きな理由であろう。本当にブライダル・マーケットは頭打ちで、優秀な経営者でも売上やシェアを伸ばしてゆくことは困難なのであろうか? 「T&Gはなぜ失速したのか?」というクエスチョンはブライダル企業に投資しようと考えている投資家にとって大きな問題である。テイクアンドギヴ・ニーズ(T&G)の野尻社長だって失速を覚悟で事業を急拡大したとは思えない。 私もエスクリに投資するにあたり、T&Gの失速の原因を考えては見たが、決算書を眺めただけでははっきりした原因を見出すことはできなかった。サイエンスの世界では、まず仮説を立ててその仮説を様々なデータから検証して仮説の確からしさを高めて行くという方法がとられることも多い。 仮説を立てるヒラメキは過去にT&Gを分析していた投資家のブログやT&Gの過去の決算説明資料を読んでいる時にやって来た。「SPC? 特別目的会社か、不動産流動化のために作ったペーパー・カンパニーということか。え? でも連結決算の対象にはなってないみたいだね。これ使ったら新規出店の土地・建物費用はSPCにまわせばいいことになるから、いくらでも財務データを良く見せかけられるよね。これいいんかしら?」「SPCへの出資には東京リースという会社も関わっているわけね。とりあえず東京リースとT&Gの株価チャートでも比べてみるか?」「あれれ? 東京リースとT&Gのチャートが同じような形になっているぞ。ということは、T&Gは不動産流動化でやられたってこと?」株価:【4331】T&G vs 【8579】東京リース そこで、「T&Gは不動産流動化バブルの波に乗って急成長し、不動産流動化バブルの崩壊に巻き込まれて失速した。T&Gは半分がブライダル企業で半分は不動産流動化銘柄だった」というT&G不動産流動化銘柄仮説を立てたところ、いろいろな疑問がすんなりと解けてゆく気がした。もちろん、決算説明資料に書かれていたように「顧客に対するマーケッティングが十分でなかった」というのも確かにあったのかもしれない。しかし、フィクション「ギブアンドテイク・ブライダルの興亡」に書いたのと似たようなことが起こっており、それが失速の大きな原因のひとつになったのではないかと思われた。 つまり、T&Gは不動産流動化バブルの波に乗り、どれだけたくさん出店してもそれを買い取ってくれる受け皿(SPC)をすぐに用意できた。周囲の流動化関連企業や銀行もT&Gに不動産流動化を活用した積極的な出店を推奨した。という環境の中で急拡大を遂げた。そして、サブプライム問題以降、SPCからの資金の引き上げが生じてSPCの資金繰りが苦しくなったことや、不動産流動化を活用した出店スキームに狂いが生じて失速した。他の流動化関連企業同様、増資等で資金を入れることによってやっとSPC関連の資金繰りに目処がついてきたので、最近になってようやく出店を再開できる余力が生じてきたのではないだろうか。 決算説明資料で失速の原因としてあげられている「顧客に対するマーケッティングが十分でなかった」という説明も、とどのつまりは「流動化でイケイケのデベロッパーがどんどん出店候補地を紹介してくれちゃうし不動産流動化スキームを使えば土地・建物費用はいくらでも用意できたから、顧客のニーズや利便性を精査せずにゲストハウスを粗製乱造しちゃいました。でも結果としてやっぱり集客力や成約率が落ちちゃいました。見通しが甘かったです、ゴメンナサイ」とも意訳できる。 以下、T&G不動産流動化銘柄仮説を示唆する間接的データを示す。A)不動産流動化銘柄群と株価チャートが似ている。株価:【4331】T&G vs 【4321】ケネディクス株価:【4331】T&G vs 【2337】いちごホールディングスB) 他の売上高が同規模の不動産流動化銘柄と同様に2003~2006年頃に年間100億円程度の急激な成長。その後サブプライム問題が顕在化した2007年後半以降急激に利益が悪化。税引前利益(百万円)C) 他の新興ブライダル企業ベストブライダル(Bブライダル)とノバレーゼはT&Gが失速した時期でも売上高、利益ともに伸びている。株価もT&Gの動きとは一線を画している。株価:【4331】T&G vs 【2418】Bブライダル,【2128】ノバレーゼD) 出店していないからかもしれないが、2008年までの決算説明資料アペンディクスに載っていた「出店方法として不動産流動化・SPCを活用」という表現が2009年以降の決算説明資料アペンディクスには載っていない(と思う。私の見た限り) T&Gは不動産流動化バブルの波に乗って急成長し流動化バブルの崩壊によって失速。 一方、エスクリは流動化バブルが崩壊したおかげで賃料が下がってきている駅近ビルに狙いをつけて出店している。一見似ているようで、エスクリとT&Gの成長戦略は真逆だったのである。

2011.05.27

コメント(0)

-

ギブアンドテイク・ブライダルの興亡

これは遠い国でのお話、フィクションであり、実在する、人物・地名・団体とは一切関係ありません。2000年頃、株式市場に新規上場したギブアンドテイクブライダル(G&T)の社長、尻野穴朗は頭を悩ませていた。尻野「ブライダル企業で圧倒的な国内ナンバーワンになるためにはスピーディな出店が不可欠だ。しかし、土地の購入にも上物のハウスの建設にも莫大な金がかかるなー。うちの規模でこれだけの大規模投資となると銀行も融資してくれるかなー? バランスシートが拡大して自己資本比率も下がるから投資家への見栄えも悪くなっちゃうし。」役員A「社長、それならいいアイディアがありまっせ。最近、不動産流動化ちゅうのがはやってるらしいです。要は、まずうちの会社が銀行から金を借りて土地を購入して建物を建てる。そしたら、土地と建物を投資組合に売っ払っちまえばいいんです。うちの会社には現金が戻ってくるからそれで次の式場を建ててもいいし、銀行に返済してもいい。保証金の差し入れと賃貸料はかかりますが、全部自前で持つことから比べたら屁みたいな額でっしゃろ。これなら自己資本比率を下げずにドンドン行けますなー。みんな、日本の不動産もこれからは流動化じゃーって言っとりますから、投資組合には国内からも海外からも投資資金がジャンジャン入ってくるんで安心です。」尻野「おお、それはグッドアイディア! それで行こう。」以後2007年前半まで尻野「いやー、しかし笑いが止まらんなー。不動産流動化手法を取り入れたおかげで毎年10~20店舗の出店、売上高も毎年100億円ずつ増やせている。こんなに急成長したブライダル企業はいまだかつてないよな。今度の3ヵ年計画も毎年100億円の売上増にしといたけど、この調子なら売上高1,000億円も射程圏内だよね。」2007年後半役員A「社長ヤバイです。アメリカのサブプライムローン問題の影響で、これまでうちの投資組合に出資していた国内外の不動産投資家たちが急に資金を引き上げ始めました。このままでは投資組合のいくつかは債務超過になるか短期の資金繰りがつかなくなって飛んでしまうかもしれません。」尻野「な、何ー? いくら投資組合の決算がうちの連結決算に組み入れられていないと言っても、あれが飛んだらうちの本体だってただでは済まないぞ。とにかく証拠金を積み増したりして投資組合に金を差し入れて破綻だけは何としても避けろ。」「何? 資金がない? 人件費は急にはカットできんかもしれんが、うちのブランド力なら広告費をちょっとカットしたり、ブライダルフェアの回数を少し減らしても客は来るだろう。それを廻せ。ああ、あと最近始めた派生事業な、どうせ儲かってないんだからいったん計画を白紙に戻してもかまわん。その資金も廻せるだろ。」役員B「社長、広告費を絞ったせいで今期の売上が目標達成できそうにありません。営業利益も赤字に転落です。」尻野「やむを得ん。ともかく投資組合の破綻だけは絶対に避けろ。いまや飛ぶ鳥を落とす勢いだった不動産流動化企業がいくつも倒産しそうだという噂が流れている。投資組合が飛んだらうちも不動産流動化関連だと思われてブライダル事業の資金繰りだってヤバくなるぞ。」2008年役員B「社長、営業赤字の原因は何としましょう?」尻野「マーケッティングがうまくいかなかったってことにしとけ。広告費削ったんだから当然だ。くれぐれも投資組合のことには触れんようにな。しかし、投資組合に資金が入って来ないとなると、不動産流動化のスキームは使えないから、新規出店は当面は凍結かな。いい機会だ、当面は収益力・集客力向上のための基盤強化に努めるということにしておこう。」尻野「しかし、ブライダル事業本体も赤字だから、このままだと投資組合に差し入れるための現金が枯渇する恐れがあるな。ちょっと増資しておこうか。理由は新規出店費用と既存店の改装費用ということでいいよね。これでとりあえず投資組合も一息つけるな。なあにサブプライム問題が落ち着けば投資組合にも出資者が戻ってくるだろうから、そうしたらまた新規出店も再開できるっしょ。」2008年から2009年にかけて不動産流動化関連企業の大型倒産が相次いだ。G&T関連の投資組合にも出資者は戻らず、結局、増資資金が新規出店に廻ることはなかった。2009年決算発表前役員A「社長、いつも決算説明資料のアペンディクスに書いていた"設備投資を抑える独自の不動産流動化スキームを確立”というくだりはいかがいたしましょう?」尻野「あ? 今年からはこっそり消しとけ。言わせんなよ恥ずかしい。」あれ、こんな時間に誰だろ? 宅配便かな?

2011.05.27

コメント(1)

-

エスクリ中期経営計画とBブライダル,T&Gニーズ成長期との比較

現在、高成長を続けるエスクリですが、今後ベストブライダル(Bブライダル)のような安定成長に移行するのか、それともテイクアンドギヴ・ニーズ(T&Gニーズ)のように失速するのか? 時々、話題に登るのでエスクリの中期経営計画と過去のベストブライダル、T&Gニーズの成長軌跡を比較してみました。 結果として、年間約30億円の売上増というのは過去のベストブライダルと同程度の成長スピードで、この程度であれば成熟産業であるブライダル業界内でも順調にシェアを伸ばして行けそうに思えます。財務的にもエスクリとベストブライダルの自己資本比率は似たような推移ですから、エスクリの自己資本比率も将来的には現在のベストブライダルと同程度の30%台に上昇してゆくと思われます。エスクリの経営陣では渋田専務が現在のエスクリと同様の成長期であったH13年~H17のベストブライダルに在籍していたので、その辺は十分に研究済みだと思います。 エスクリの今後数年の財務ですが、新規施設の開業のため年間20~30億円程度の投資キャッシュフローが見込まれるので、まだ数年はフリー・キャッシュフローは赤字。しかし、営業利益+減価償却費を営業キャッシュフローとみなすと、新規開業が現在と同程度のペースであれば、営業利益(≒経常利益)が20億円を超えるH25年3月期またはH26年3月期以降はフリーキャッシュフローのプラス転換が期待できるのではないでしょうか。 エスクリに投資するにあたり、T&Gニーズが急成長からなぜ失速したのかも考えてみてはいますが、私の能力では決算書をパラパラ眺めただけではよくわかりません。エスクリやベストブライダルと比較すると年間 100億円の売上増というのが過大な成長戦略だったのでしょうか。また別の機会に考察してみたいと思います。

2011.05.15

コメント(0)

-

エスクリ H23年3月期決算 & 上場ブライダル企業比較

エスクリがほぼ予想通りの好決算を発表。H24年3月期の予想も、昨年5月に発表された3カ年計画より上積みされています。しかし、新規開業費用のために上半期が赤字予想となっているのを嫌気されてか、決算予想が信頼されていないのか株価は下がっています。昨年1Qの赤字発表後に株価がしばらく低迷したので投資家たちも痛い記憶がぬぐえないのかもしれません。東日本大震災と原発事故の影響で他のブライダル企業の決算が冴えないのも影響しているのでしょうか。震災直後は東北・関東地方で挙式のキャンセル・延期が相次いだというニュースがありましたが、人間の慣れというものは恐ろしいもので最近は私自身も原発関連のニュースを見ても余程のことがないかぎり驚かなくなってきています。また、震災後に逆に男女の結婚願望が高まっているというニュースもあり、1年後の業績には大きなマイナス要因とはならないと考えています。幸いにもエスクリの今期の新規開業 9バンケットのうち8バンケットが大阪・名古屋であり、東京での新規開業は1バンケットのみです。業態としては、カップルは結婚式の半年・1年前に予約を入れるのが普通でしょうから、予約件数×挙式単価でおおよその売上高や粗利益は予想しやすいはずであり、突発事故でも起きなければ今期予想が大きく下ブレすることは考えにくいと思っています。別の記事で書くつもりですが、現在のエスクリは、かつて成長期のベストブライダルがたどった軌跡に近いスピード、自己資本比率で成長しているように思えます。このままエスクリのPERが低評価のままだったとしても、長期的には現在のベストブライダルと同程度の時価総額には評価されると予想しているので長期で3~5倍の株価を期待しています。同業他社と比較して、成長性、売上高の伸びシロから考えると、今後数年間、中期経営計画に沿って業績が達成されるのであれば、現在のエスクリの株価はバーゲン価格だと思います。株価 1,000円以下で買えれば 3年後には益利回り 40%以上の債券同等物に化けるわけですから。できればボーナスで買い増し資金が入るまで今ぐらいの株価で待ってて欲しいです。上場ブライダル企業の比較

2011.05.15

コメント(2)

-

エスクリ3Q好決算(H23年3月期)

3Q時点ですでに営業利益、純利益とも通期予想を上回っています。 来春開業の4施設の準備費用が4Qにかかってくるため通期業績は据え置きと会社は保守的な業績予想にしています。しかし、昨年は4Qで通期利益の30%以上稼いでいるので開業費用を相当前倒ししたとしても最終的には通期で上方修正するのではないかと期待されます。 一株純資産も320円に増えているのでPBRは3倍→2倍台に。自己資本比率も27.1%と改善しているので財務的にも安定感がやや向上していい感じです。 昼休みでの好決算発表だったのでストップ高するかと思いましたが、株価は押し戻されちゃいましたね。ホルダーとしてはゆっくりでもいいから上昇していってくれればOKです。3Q決算説明動画3Q決算短信3Q決算説明資料

2011.01.28

コメント(2)

-

Evernote と Tumblr の使い分け

ちょっと気になるけど後で見返さないかもしれない Web Clip とかも Evernote に突っ込んでいた。その結果、Evernoteをますます見返さなくなっていた。ちょっとした Web Clip は Tumblr に流すことで Evernote を情報の洪水から守れそう。

2011.01.23

コメント(0)

-

誤解

「ラグナスイート名古屋」とひと〇まVIPのお店の位置を再確認しようと思って、Googleマップでラグナスイート名古屋の「付近を検索」で「風俗」と入力して検索したところ、その手のお店のリストがズラリと表示された。妻が後ろから突然部屋に入ってきた。妻「何やってるの~?」私「いや…ちょ、ちょっと、ブ、ブログを書くために確認を。」妻「何でそんなお店の検索が必要なのよ。ホントは行ってみようと思って検索していたんじゃないの?」私「いや、だからエスクリの式場の隣の隣に新婦さんが絶対見たくないお店があるっていうからさー。」 「誤解だってば誤解。ムニャムニャ…」GoogleマップやGoogleストリートビューはとっても便利なんだが、こういう情報も簡単に探せすぎてしまう。Vis2004さんのようにGoogleマップやストリートビューで確認される場合は、誰かに覗かれる可能性のないところでやってくださいね。そうでないと、いらぬ誤解を生むかもしれません(^^;

2010.11.03

コメント(1)

-

エスクリの強みはたぶん人財力・営業力

エスクリ、来期には4施設、9バンケットの増設となる予定なので、現在の6施設13バンケットから施設数 6 → 10(+67%)バンケット数 13 → 22(+69%)と施設数、バンケット数とも約7割増の急拡大となり、他の投資家さんたちも懸念しているように、急拡大に合わせた人材の育成が追いつくのかというのが最大の課題となりそうです。しかし、エスクリではITシステムなども活用して比較的短期間でウェディング・プランナーを育成するシステムが構築できているようなので個人的には楽観しています。 これまでの人材育成というと先輩のノウハウを見よう見まねで盗んでいくという時間のかかる方法でしたが、エスクリでは成約率の高いプランナーのスキル・ノウハウをITシステムを用いて共有するというシステムができあがっているようです。Salesforce.comのシステムを使って社内アプリケーションを構築し、各プランナーが顧客にヒアリングや会場案内をどのような順番でどれぐらいの時間をかけて行ったか等のデータを登録。成約率の高いプランナーと成約率の低いプランナーの行動パターンを比較・分析することによって、高い成約率を上げるためのスキル・ノウハウを抽出し社内で共有できるようにしています。 結果として、新入社員でも早い人だと約3ヶ月の研修後に初成約が取れるようになり、新人でも業界平均の成約率30%程度は取れるようになるとのことです。業界平均のウェディング・プランナーの成約率が平均30%ということですが、エスクリのプランナーの成約率は平均45%と業界平均に比べて高い成約率を誇っています。 岩本社長は「ゼクシィ」をやっていた時に、古くなったボロボロの施設なのに売上を伸ばしている式場の事例などをいくつも見て、顧客は式場のハードの豪華さではなく顧客を感動させるスタッフのサービス力や演出によって結婚式場を選んでいるという結論に至ったとのことです。エスクリというと駅近の利便性の高い式場の立地条件で顧客を集めているというイメージがありますが、オフィスビルの一角に他企業が同じように結婚式場を作ってもエスクリと同じように顧客を集められるかどうかわかりません。逆にどんな場所に式場を作ってもスタッフの接客スキルで顧客を獲得できるという自信があるからこそオフィスビル街へ出店できているのであり、「ハードにこだわらないブライダルオペレーション集団」と名乗っていると考えたほうがいいのかもしれません。 ちなみに名古屋のホテル式場、「ラグナスイート名古屋」は錦3丁目という東京でいったら新宿の歌舞伎町に相当するような歓楽街にあり社内でも90%ぐらいに反対されたが交通アクセスが良かったので出店を決めたとのことです。ホテルの隣の隣に新婦さんが絶対に目にしたくないようなお店があるという話だったので、先日近くを通った時に観察してみました。さすがに隣の隣ではありませんでしたが、確かに隣の隣の隣の隣ぐらいに、ひと〇まVIPという看板が。こんな立地でも前の事業主の挙式件数が年間40件ぐらいのだったのを1年で400件に増加させたとのことですから、たいがいの立地ではスタッフのサービス力・営業力でカバーしてしまうのかもしれません。参考http://www.salesforce.com/jp/assets/pdf/casestudies/pdf_jp_cs_escrit.pdfhttp://www.shachotalk.jp/talk/20100803

2010.10.31

コメント(1)

-

エスクリ中間決算:業績好調・株価低調

エスクリの中間決算が出ましたね。売上高、営業利益は2度の上方修正で売上高 3,072 → 3,102 → 3,115 百万円(前年同期比 +54.7%、期初予想比+1.4%)営業利益 99 → 129 → 175 百万円(前年同期比 +1849.0%、期初予想比+76.7%)と業績は絶好調で推移していますね。その割に株価のほうは往って来いで低調ですが、サラリーマン投資家にとっては買い増しのチャンスが長く続いてくれていると前向きにとらえるようにしています。 決算説明動画を見ると特に内製化による利益率の向上が増益に寄与しているようです。 岩本社長によるともともと内製化は顧客満足向上のために始めたとのこと。例えば、せっかくエスクリのウェディング・プランナーが顧客の好みのドレスや装花のタイプを聞いておいても、それらの情報を外部の業者がきちんと利用せず、最初からヒアリングがやり直されたり、外部業者の事情で業者の売りたい商品に誘導されてしまって顧客満足度が下がってしまっていたとのことです。内製化の促進はこれらの点から利益率の向上および顧客満足度の向上という一石二鳥の効果をもたらすと考えられます。参考hhttp://www.net-presentations.com/2196/20101029/http://www.shachotalk.jp/talk/20100803

2010.10.31

コメント(0)

-

「石」さんですか?

「お医者さんはいませんかー?」先日の名古屋バリュー投資家オフ会でのこと。いつものオフ会のごとく、ヨレヨレのTシャツに半ズボンにドレスダウンしている。JR名古屋駅の金時計で待ち合わせにしていた。私は気づいていなかったが誰か駅の構内で倒れたらしい。人ごみができている。自分の向いていた反対側で倒れたので倒れた瞬間は見ていない。「でらさん、お医者さんいませんかって言ってますよ」正直、こういう場合名乗り出るべきかどうか躊躇する。病人が自分の専門外の疾患かもしれない。聴診器も薬も持ち合わせていない。誰か名乗りでてくれるかと思ったが、誰も行かないので仕方なく見に行った。「大丈夫ですか?」「私の手を握ってみてください」「ご自分の名前は言えますか?」言葉は発せられないが、こちらの指示には反応する。脈をとる。不整はないし脈圧も安定している。脳卒中か? ん? かなりアルコール臭いぞ。駅員がやってくる。駅員「大丈夫でしょうか?」私「脳卒中か酔っ払ってるせいか、判別できないのでとりあえず救急車を呼んでください」しばらくして婦警さんがやってきた。婦警「どういうご関係の方かお伺いして差し支えないですか?」「それからご連絡先も」私「医師ですけど」婦警「『石』さんですか?」私「え?」婦警「え?」私「医者です」婦警「ああ、お医者さんですか」確かに婦警さんに呼ばれて行ったわけじゃない。でも「お医者さんはいませんか?」と呼んでおいて「『石』さんですか?」はないよね wまあ、自分も「いかにもお医者さん」という雰囲気はあまり好きじゃないので、「石」さんぐらいでちょうどいい。先日iPhone・iPad関連のオフ会で知り合った林檎少年が、不整脈の検査をしてあげたことをご丁寧にもブログに書いてくれた。自分としてはオチがないとつまらないので「石」さん事件をブログに書いてみた。

2010.09.12

コメント(0)

-

Evernote こんなふうに使いたい

「自分の考えをパパパッとEvernoteに入力しておく」「休みの日にボーっとしながらEvernoteを見返して、そういえばこんなこと考えてたんだよな、自分のやりたい方向はこっちだったんだよなと自分を内観する」 ラジオ日経「藤沢久美の社長Talk」でエスクリの岩本博社長のTalkを聞いた。岩本社長、以前は普通のノートに自分の考えていることを書き留めて時々自分を内観していたそうである。現在はEvernoteを使ってその作業をやっているとのこと。TalkもなかばEvernoteの宣伝みたいになっている。 このTalkを聞いて、私自身がEvernoteで本当にやりたいことって、岩本社長がやっているようなプロセスだよなと思い返す。現状、自分のEvernoteはウェブクリップを単純につっ込んだスクラップブックとしてしか機能していない。自分のアイディアや思いつきはほとんど書き留めていないし、後からそれらが浮かび上がってくるように構造化していない。もうちょっと自分の思いやアイディアを振り返りやすいようにEvernoteの使い方を工夫しなくては。

2010.09.12

コメント(0)

-

デフレまっただ中

----------------------------------------------------------------------GDP実質0.4%成長 4~6月年率、市場予想下回る 2010/8/16 8:50 内閣府が16日発表した4~6月期の国内総生産(GDP)速報値は、物価変動を除いた実質成長率が前期比プラス0.1%、年率換算でプラス0.4%だった。 生活実感に近い名目GDP成長率は前期比マイナス0.9%と3四半期ぶりのマイナス成長。年率換算でもマイナス3.7%だった。総合的な物価の動きを示すGDPデフレーターは前年同期比マイナス1.8%、前期比でマイナス1.0%だった。輸入品目の動きを除いた国内需要デフレーターは前年同期比マイナス0.8%、前期比マイナス0.7%だった。〔日経Quickニュース〕----------------------------------------------------------------------今日のニュースでは2010年第2四半期のGDPの実質成長率の鈍化、および名目GDPで日本が中国に抜かれたというのが大きく取り上げられていた。しかし、もっと問題なのはGDPの「名実逆転」だと思う。マスコミ各社がこの点に深く斬り込んでいないのが不思議でならない。日銀・政府に気を使っているのだろうか。実質GDPでは年率 +0.4%の成長だが、名目では マイナス 3.7% のマイナス成長である。これはデフレがますます進行しつつあることを示している。アメリカをはじめ各国が紙幣を刷ってデフレ防止と自国通貨安政策を取る中、日銀だけは頑迷に通貨供給量を増やさないのだから、日本のGDPは失速しているのに円高だけは進行するという二重苦をもたらしている。日本のバブル崩壊後の実感から、持ち家の値下がりは想像以上に人々の自信を打ち砕き購買意欲をそぐので、金融緩和にも関わらずアメリカもヨーロッパも日本の失われた10年のように長期の低成長あるいはデフレに陥るのではないかと予想している。デフレに関して日本は欧米の10年先を行っていると思っていた。そこで、リーマンショックが起こった時に、これでやっと日本も欧米の金融緩和に合わせて大手を振って積極的なマネー供給が行える、やっとしつこいデフレから脱却できるのではないかと期待していた。だが、デフレに対する日銀・政府の無策を見ていると、日本は欧米の10年先を行っているのではなく、周回遅れなのではないかと思えてくる。ねじれ国会で民主党の日銀総裁人事不同意の結果誕生した白川日銀総裁が、これほどタカ派(インフレファイター)だったのは誤算であった。いやタカ派なのではなく、ただ単純に能力的に何もできない、あるいは何か行動を起こす胆力がないのをいろいろ言い訳しているだけに見える。デフレさえ解消されれば日本の問題がすべて解決するとも思わないが、デフレの持続は日本が抱える問題の解決をさらに困難にさせているのは明らかだと思う。高齢者が資産の大部分を所有し若者は低所得にあえぐ世代間格差の問題も、財政赤字の問題も適度なインフレがあれば大きな問題ではなくなるはずである。公務員の給与が高すぎると問題にされているが、これだって公務員の硬直的な給与がデフレ下で低下している民間の給与より相対的に割高になってしまったためだと思われる。デフレ下の現在では人事院勧告で公務員の給与が民間に比べて高すぎるとして削られている。しかし、昔のインフレ下の環境では民間の給与の上昇に比べて公務員の給与の伸びが低すぎるとして人事院勧告で公務員の給与の上乗せが行われていたのである。白川日銀総裁が何もせずにこのままデフレを放置するのであれば、クルーグマンに「銃殺すべし!」と言われてもやむなしだと思う。あるいは、これまで10年以上にわたって低下し続けるGDPデフレータを見ても早急に対処すべきデフレと判断できない、より積極的な金融緩和に踏み出せないというのであれば、現行日銀法でも可能な「心身の故障のため職務を執行することができない」と判断して解任すべしだと思います。http://d.hatena.ne.jp/keiseisaimin/20100813

2010.08.16

コメント(0)

-

エスクリ1Q

遅ればせながらエスクリの第1四半期決算への感想です。売上高:前年同期比 +41.6% 中間期予想に対する進捗率 49%営業利益:前年同期比 ?16.7% 中間期予想に対する進捗率 61.6%経常利益:前年同期比 ?17.6% 中間期予想に対する進捗率 73.2%です。 特別損失(賃借物件の原状復帰費用の計上)および法人税等の支払で純利益こそ赤字になっていますが、売上の伸びは順調です。営業利益、経常利益は前年同期を下回っていますが、ラグナヴェール東京の5月新規開業で販管費が増えるのは予想されたことです。今後、販管費が適度に絞られれば通期の純利益予想もクリアできるものと思います。毎年3Q以降が稼ぎ時のようなので下期の決算に期待です。 仮に販管費が絞りこめずに今期の純益予想が達成できなかったとしても、数年のスパンで見れば、売上が年率30~40%ずつ伸びていくのであれば純益も年率30~40%あるいはそれ以上で増加すると思われます。(一般的に売上や企業規模が増大しても販管費の一部はそれほど増大しないため) 成長率から考えると、同業他社と同程度のPER 5倍台というのは安いと思います。しかし、ブライダル産業自体が不人気なのと新興企業全体が売り込まれているところに、短期的にでも赤字を計上したので売り込まれるのも仕方がないのかもしれません。手持ちの現金に余裕があれば買い下がりたいところです。

2010.08.08

コメント(0)

-

久々のオフ会

昨日はひさびさにオフ会を開催。この2年ぐらい私も個人的に忙しくてブログも銘柄探しもほぼ休止状態だったので、みんなからアボーンしたと思われてオフ会に呼んでもらえなかったのかとも思っていたが(^_^;)、どうもオフ会自体開かれていなかったらしい。とりあえず、みなさん生き延びているようで何よりでした。ここに書いちゃっても大丈夫そうなのだけ、注目銘柄のメモを木下さん BP 原油流出事故の賠償金が取られたとしても、キャッシュ・フローからすると売られすぎじゃない?オフ会であまり話題に出せなかったのですが、私の注目銘柄ダイヤモンドダイニング エスクリと同じように居抜きで外食レストランを展開、初期投資コストが低い。1-1.5年で初期投資回収が目標。前期末で既存店141店舗。今季も35店舗以上新店舗をオープン。成長性からするとPER 6.5倍は売られすぎ。リスク:成長の限界が何店舗なのか? 既存店売上が前年割れ(外食産業の宿命か?)参考までにモーニングスターのレポートをhttp://www.morningstar.co.jp/stock/report/er_report/er3073_100422.pdf

2010.06.28

コメント(0)

-

twitter はじめてみました

twitter はじめてみました。iPad関連のオフ会に参加しようと思ったら twitter での連絡になっていたものですから(^^;twitter アカウントは @delawemon です。よかったらフォローしてみてください。@delamoney はすでに登録されていた。twitter でサーチしてみたら、テキサスのオッサンで、写真の雰囲気がなんとなく自分に似ていて笑えた(^^;

2010.06.13

コメント(0)

-

名古屋バリュー投資家オフ会

名古屋バリュー投資家オフ会 を開催します。 開催日時:6月27日(日)16:45 JR名古屋駅 高島屋 金の時計前 集合17:00~ 瀬音(せおん)にてオフ会 予算:3,500円(飲み放題つき) 参加予定者 でらマネー、しん さん、木下洋介 さん、他。6月13日(日)現在、7名が参加希望されています。 6月23日(水)まで参加申込を受け付けます。参加希望者は value758@me.com 宛にメール下さい。本名でもハンドルネームでも可です。 気楽な飲み会ですので、投資初心者、これから投資をはじめようという方、バリュー投資以外の投資スタイルの方なども、お気軽にご参加ください。

2010.06.13

コメント(2)

-

2196 エスクリ 四季報利益予想 増額?

SBI証券の株価情報でいつのまにか 2196 エスクリの今期1株益予想が 88.5 円→ 99.2円に増額になっていました(1株データ更新日 05/27)。これに伴って株価収益率(PER)も 8 倍前後 → 7 倍前後と指標的にはさらに割安になってきています(^o^)他の証券会社のデータではまだ増額になっていませんが、SBI証券の情報ソースが東洋経済新報社(四季報の発行会社)となっていることから、6月14日発売の四季報には増額された予想数字が掲載されると思われます。四季報の1株益予想が増額になっても無反応で、株価が安いままのほうが玉を集めるのには楽なんですが、さてどうなるでしょう?成長期の会社は放っておいてもルックスルー利益が増加していってくれるので、投資家としては楽ですね。

2010.06.04

コメント(0)

-

10倍株候補発見?(2196 エスクリ 銘柄分析)

もう1年半も更新していませんでした(^^;結婚カップル数が年々減少して行くせいか、多くのブライダル業界の企業がPER5倍台の安値に捨て置かれています。まあでも、景気が悪いからといってずっと結婚を延期するわけにもいかないでしょうから、ある一定数の需要は常にある業界とは言えるでしょう。現在のブライダル業界の株価は、少子化の影響が懸念されて成長企業でも激安に放置されていた10年前の学習塾業界になんとな~く似ているような気がしないでもありません。はたして2匹目のドジョウはいるのでしょうか?ブライダル産業の市場規模ですが1兆4,400億円とのことです。結婚式の会場ですが、ホテル 32.1%、結婚式場 27.4%、ゲストハウスが 21.7% となっています。ブライダル産業の上場企業の多くは最近人気のゲストハウスウェディングが主力ですので、14,400億 x 21.7% ≒ 3,000億円の市場でひしめきあっているということになります。さて私が現在、10倍株候補として目をつけている企業は「エスクリ」(銘柄コード 2196)です。他のゲストハウスウェディング中心の企業群と異なり、ホテル、専門式場、ゲストハウス、レストランのいずれでも挙式が可能な結婚式オペレーターです。1兆4,400億円の市場規模全体への成長余力を有しているので、スピーディかつ大きな規模で成長が期待できます。また、不景気でオフィスビルの空室率が高くなっているのを逆に利用して、交通アクセスのよい駅近のオフィスビルのフロアを借り上げて結婚式場に模様替えしているのも、出店費用の抑制、利便性を重視する顧客の希望という観点から強みだと考えられます。強み・ブライダル情報誌「ゼクシィ」の元敏腕営業責任者がCEO → 顧客の希望を熟知・全形態での挙式が可能 → 対象マーケットが大きい・駅近のオフィスビルを借り上げて式場に → 出店費用の抑制、顧客の利便性・衣装、装花、美容、写真などの内製化 → 利益率向上、顧客の利便性弱み・拡大のために資金需要が発生して公募増資の可能性 → 株主利益の希薄化・ストック・オプション→ 株主利益の希薄化現時点では弱みをカバーして余りある強みを感じます。低成長だが割安な株、高成長だがやや割高な株はよく目にしますが、売上高成長率が 30%もあるのにPERが7-8倍台という割安高成長株にはめったに出会えません。以下、ブライダル産業の上場企業の時価総額(H22年5月28日現在)および今期の各社業績予想、「エスクリ」の中期経営計画を表にまとめてみました。会社計画が実現するなら、3年後のH25年3月期の売上高と営業利益は、現在のノバレーゼと同等以上です。3年後の株価は、現在のノバレーゼと同等のPER 5倍台の低評価だったとしても、時価総額で見て 2,652億 → 6,400億(株価2.4倍)の上昇が見込めます。まともに評価されてPER 10倍になるとすれば 10,940億 (株価4.1倍)、高成長率が評価されてPER 20倍に評価されれば 21,880億(株価8.2倍)が期待できます。3年後の株価で 2~8倍の上昇が期待できるのですから、そのまま高成長を続けて社長の目標とする国内シェア10%、売上高 1,000億円の達成、さらにはアジア進出を成功させられれば、株価 10倍というのも夢物語ではなく実現可能な数字に思えてきます。現時点でファンダメンタルな問題はあまり見当たらないので、安値で買って成長が持続する間はホールドで良さそうに思えます。エスクリのIRに決算発表と経営計画の動画および資料があるので、それらの資料を見た上で自己責任で投資判断してください。http://www.net-presentations.com/2196/20100507/%は前年比バンケット数 = 挙式が可能な披露宴会場数と考えて良さそうです(業界専門用語なので解釈が間違っていたら教えてください。)

2010.05.30

コメント(0)

-

2008 年間パフォーマンス

1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%6月 +44.3%7月 +53.3%8月 +32.0%9月 +21.9%10月 -15.0%11月 -32.6%12月 -31.6%で、年間パフォーマンスは-31.6%でした。2002年4-12月 12.0%2003年 130.1%2004年 66.7%2005年 92.9%2006年 - 2.3%2007年 - 8.1%2008年 - 31.6%我ながら、ド下手くそですね。10月以降、ここまで急速に景気が冷え込むとは思ってもみませんでした。あまり、景況感に左右されない企業を選んだつもりで、2Qまでの決算は悪くなかったのですが、3Q以降の決算がどうなるかです。株式のルックスルー利益が、大幅な減益がなかったとして約450万円/年。購入した住居用マンションの家賃換算がザッと200-300万円/年。トータルのキャッシュフローで約700万円/年。ルックスルー利益の大まかな推移は以下のようになります。2004年末 500万円2005年末 700万円2006年末 1,100万円->マンション購入2007年末 500万円(株式250万円、不動産250万円)2008年末 700万円(株式450万円、不動産250万円)

2008.12.31

コメント(1)

-

10月パフォーマンス

先月はパフォーマンスを書こうと思っている間にどんどん株価が下がってしまい、月初との乖離があまりに大きくなって書けませんでしたw。やっぱり5月に全部売り抜けて、あとは休んでいるのが正解だったんでしょうかね。しかし、仮にそうしていたとしても、9月以降にマーケットに再参入してやっぱりマイ転していたような気がします。現在の金融危機が本当に100年に一度のクライシスなら、損失はこの壮大なスペクタクルドラマに身をもって参加するためのチケット代と気楽に考えることにしています。それにしてもだいぶ高価なチケットだことw。1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%)6月 +44.3%7月 +53.3%8月 +32.0%9月 +21.9%10月 -15.0%

2008.11.03

コメント(1)

-

息抜きに

息抜きに、下記のリンクを見てみましょう(^o^)http://blogs.yahoo.co.jp/poppin_96/45173075.html

2008.10.31

コメント(1)

-

日銀0.2%利下げ? ( ̄▽ヾ)ゴシゴシ...

日銀0.2%利下げですか? ( ̄▽ヾ)ゴシゴシ... 数字を見間違えたかと思いましたよ。世界デフレに先駆けて、10年以上デフレ路線をひた走る日本。世界中がデフレ対策として金融緩和を急ぐ中、この中途半端な利下げ。日銀のKYぶりはいかんともしがたい。これで当面、円高・株安確定でしょうか? 実質金利=名目金利ーインフレ率(ここでインフレ率は、消費者物価指数CPIでなくGDPデフレーターを用いるべきだと思う)なので日本の実質金利は2%に近い(日本のGDPデフレーターは2008年1―3月期▲1・5%、4―6月期は▲1・6%)。一方、FFレート1%に下げた米国は実質マイナス金利の世界。さらに、実質上は既に量的緩和を実行しているとの見方もあります(引用記事参照)。グリーンスパンに比べるとスピーディさに欠けるようにも見えますが、さすがはデフレに造詣の深いバーナンキ、やるべきこと言うべきことはきっちりこなしています。この状況で日銀の0.2%の利下げは、市場の期待を完全に裏切っている。ゼロ金利復活プラス量的緩和を行ってやっと世界の中銀に協調して利下げしていると言えるレベルだと思うので、再び円高が進行しても仕方ない。世界中がリフレ政策をとることによって、世界デフレの先頭を走る日本にもやっとリフレの期待が持てると淡い期待を持った私がアホでした。最近、竹森俊平氏の著書を読んでマクロ経済の勉強をしています。いずれも複数の視点からバランスよく現代の資本主義がかかえる問題が描かれており、読み物としても面白いのでお勧めです。資本主義は嫌いですか経済論戦は甦る1997年ー世界を変えた金融危機-------------------------------------------------------------------------[シカゴ 29日 ロイター] 米連邦準備理事会(FRB)は29日、連邦公開市場委員会(FOMC)でフェデラルファンド(FF)金利の誘導目標を0.50%ポイント引き下げ1.00%とすることを決定。12月FOMCでも追加利下げする可能性を示唆した。 FOMC声明も暗いトーンで、成長とインフレリスクはほぼ拮抗(きっこう)している、とした6週間前と様変わり。米経済が直面する問題の大きさを、当局者が深刻にとらえていることが浮き彫りになった。 ただ、利下げ余地が一段と縮小するなか、FRBは「量的緩和」の領域に踏み込まざるを得ないとみられており、多くのアナリストは、FRBは既に、密かに量的緩和を行っているとの見方を示している。 みずほ証券(ニューヨーク)のチーフエコノミスト、スティーブ・リチュート氏は「実質的には、量的緩和が行われている」と述べた。 FRBは公式には量的緩和を開始したとは発表していないが、そのプロセスは進んでいるもよう。FRBはこれまで市場に大量の流動性を供給、インターバンク市場ではFF金利の実効レートが誘導目標を大幅に下回っているが、FRBは、その状況に満足しているようだ。 ドイツ銀のエコノミストは「実効レートを見れば、FRBが公開市場操作を完全には不胎化していないことは明白。LIBOR(ロンドン銀行間取引金利)低下につながるため前向きな動きだ」と述べた。 FF金利はFRBの金利決定発表前には0.25%で推移していたが、発表後は0.125%に低下。過去10日間は平均0.74%と、その間のFRBの誘導目標(1.5%)を大幅に下回っていた。 SCMアドバイザーズのチーフストラテジスト、マックス・バブリツ氏は「将来、現在の状況を振り返ってみれば、この緩和サイクルが日銀スタイルの量的緩和だったことが、分かるだろう」としている。-------------------------------------------------------------------------

2008.10.31

コメント(0)

-

8月パフォーマンス

1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%)6月 +44.3%7月 +53.3%8月 +32.0%(前月比 -13.9%)地合も悪いので年初来でプラスなだけでも御の字。焦らず安値でコツコツ拾おう。さて、今日はオフ会。楽しみ。昨夜の大雨はおさまってるようだけど、みんな無事に来れるのかしら?

2008.08.29

コメント(0)

-

今こそ灰白質に汗をかこう ー バリュー投資入門(序章)

ホリエモンと村上世彰氏が投資やM&Aで稼いだ方法に、法的にまったくグレーゾーンがなかったとは思いませんが、「額に汗して働く人が報われる世の中を!」というステレオタイプな主張にはずっと違和感を感じています。このグローバル化時代に、個人として、あるいは、日本が国家として生き残るためには「額に汗して働く」だけでなく「脳ミソに汗!」をかかなければいけないと思っています。「これからは、額に汗して働くのではなく、頭の中にこそ汗をかくべきだ!」と言って、私がバリュー投資の布教活動をしていたところ、この厳しいマーケット状況の中、バリュー投資を始めてみたい、バリュー投資を勉強したいという勇猛な(ラッキーな?)友人・知人が数名出てきました。彼らにむけてメールで行うバリュー投資入門のレクチャーの備忘録をブログに残して行こうと思います。基本的に投資経験の浅い友人・知人向けですので、私もかなり単純化した話をします。投資経験・知識の十分ある方にはツッコミどころ満載かもしれませんが、暖かく見守って下さい。それにしても、今だからこそ、バリュー投資の勉強をする価値があると思うんですが。私のブログもそうですが、 バリュー投資に関して言いたいこと・書きたいことは最初のほうに書いてあります。今みたいに相場環境の厳しい時こそ、いろんなバリュー・ブロガーさんたちのブログを古い記事から読んで行くと、ハッとしたり心に響く記事にぶつかったりするんじゃないでしょうかね。

2008.08.22

コメント(0)

-

8月29日(金)バリュー投資家オフ会概要

名古屋バリュー投資家「2008 夏のオフ会」概要です。 開催日時:8月29日(金)18:45 名古屋駅高島屋金の時計前集合(会場が名駅すぐそばなので集合時間を変更しました)19:00~北京料理「百楽」にてオフ会 予算:料理3150円 (8品)プラス ドリンク代 参加予定者 でらマネー、マネーマスター しん、木下洋介、金持ち兄さん、他、8月22日(金)現在、10名前後参加予定。 24日(日)まで参加申込を受け付けますので、参加希望者(ハンドルネーム可)は value758@me.com 宛にメール下さい。

2008.08.22

コメント(0)

-

冬瓜2日目:タイ風レッドカレー

冬瓜2日目。タイ風レッドカレーに挑戦。これも自分で作り方を忘れそうなのでメモ。 材料(8-10人前):冬瓜1/2個、鶏ムネ肉500g、生姜1ヶ、セロリ1本、タマネギ1個、ナス 2本、キュウリ1本(本来ならズッキーニ)、グリーンアスパラ1束、トマト缶詰(ダイス)1缶、キドニー・ビーンズ缶詰1缶、タイ風レッドカレーの素(8人分)、ココナツミルク、コンソメ1ヶ 1)冬瓜は種をとり皮をむいて1口大に切る。鶏ムネ肉、ナス、キュウリ(ズッキーニ)、グリーンアスパラも1口大に切る。生姜、セロリ、タマネギはみじん切りに。 2)鶏ムネ肉をフライパンで油で軽く焦げ目がつくまで炒める。みじん切りにした生姜、セロリ、タマネギも加えて軽く炒め、調理酒を加えて軽く酒をとばす。 3)1口大に切った冬瓜を圧力鍋に入れる。冬瓜の半分の高さぐらいまで水を入れてコンソメ1ヶを加え沸騰させて灰汁をとる。 4)2)で下ごしらえした鶏肉・生姜・セロリ・タマネギ、およびナス、キュウリ(ズッキーニ)、グリーンアスパラ、トマト缶詰(ダイス)を加える。圧力鍋で蒸気が出るまで強火、蒸気が出たら弱火にして5分間加熱して火を止める。 5)圧力鍋の内圧が下がったら蓋を開け、キドニー・ビーンズ、タイカレーの素を入れて沸騰させる。最後にココナツミルクを適量加えて味を調整してできあがり。 暑い日にビールを飲んでフーフーいいながら食べるタイ風レッドカレーはウマー。やはり、美味いものを食べようと思ったら自分で作るに限る。

2008.08.16

コメント(4)

-

冬瓜と鶏肉の煮物

勤務先のクリニックで冬瓜をいただきました。「どうやって食べるの? 」と思いながら冬瓜と鶏肉の煮物にチャレンジしてみました。自分でも次回きちんと作れるかどうかわからないので忘れないうちにメモ。 冬瓜(1/2個)、鶏モモ肉(または胸肉)200g、本だし大さじ1、醤油20ml、砂糖小さじ4、調理酒50~60ml1)冬瓜(1/2個)。中の種をスプーンなどで抜いて皮をむき、一口大に切る。 2)鶏肉を一口大に切り、油で軽く焦げ目がつくまで炒めた後、水1:日本酒1、生姜少々を加えて強火で沸騰させザルにあける。3)冬瓜を圧力鍋 に入れ、水を半分~肩口程度入れて本だしを加え強火で沸騰させ、アクを取り除く。4)沸騰したら下ごしらえした鶏肉を入れ、醤油、砂糖、調理酒を加えて、圧力鍋のフタをして強火にかける。圧力鍋から蒸気が噴き出したら弱火にして8ー10分加熱して火を止める。後は自然冷却。出来上がったら、そのままでも、生姜汁や唐辛子をふりかけてもウマーです(*^_^*)

2008.08.15

コメント(0)

-

名古屋バリュー投資家オフ会 8月29日(金)予定

名古屋バリュー投資家「2008 夏のオフ会」を開催予定です。開催日時:8月29日(金)18:30 名古屋駅高島屋金の時計前集合19:00 から名駅近くでオフ会スタート参加予定者 でらマネー、マネーマスター しん、木下洋介、金持ち兄さん、他参加希望者(ハンドルネーム可)は、会場の都合上、8月24日(日)までにvalue758@me.com 宛てご連絡ください。

2008.08.10

コメント(0)

-

半期 & 7ヶ月パフォーマンス

また長らくサボってしまいましたが、とりあえず年初来パフォーマンスを。1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%)6月 +44.3%7月 +53.3%補正値は、ボーナスの入金やらローン返済の出金やらでややこしくて、計算が面倒っちいのでパス。どうせオレの金だ。パフォーマンスが多少間違ってようが正しかろうが、プラスなら自分にとって問題なし(^_^)v。そもそも正確なパフォーマンスって何だ? 機関投資家じゃあるまいし、個人投資家にとっては、おおざっぱなパフォーマンスさえわかれば十分じゃないのか?すでにこれまでの出金額>>入金額で、現在持ってるのはタダ株なんだから多少の増減はどうってことないはず… なんだけどポートフォリオが縮小すればやっぱり凹む。それにしてもこの地合でこのパフォーマンスはリスク取り過ぎか?現物だから破産することはないけど、投資先が下方修正でも出そうもんならえらいこっちゃ(^^;)

2008.08.03

コメント(0)

-

メタボ基準はダメポ? やっぱりヘンだよ!メタボ健診

4月から特定健診(いわゆるメタボ健診)が始まりました。私も勤務先でメタボ健診の判定にかかわっています。 きちんと計数していないのでざっとした印象ですが、1)なんらかの項目で異常値となり要指導判定とされる人の割合が9割2)なんらかの項目で医療機関の受診勧奨となる人が約5割もいます。 1)に該当する人が必ずしも保健指導の対象(腹囲:男性85cm以上、女性90cm以上 または BMI25以上)に該当するわけではありませんし、受診勧奨されたからといってすぐに薬物療法の対象となるわけではありません。しかし、異常値としてひっかかれば本人も気にして「薬を飲まなくて大丈夫ですか?」と聞いてくるのは目に見えています。現時点で勤務先のメタボ健診受診者の多くが高齢者であったことを差し引いて考えても基準が厳しすぎると考えざるを得ません。 そもそも、今回のメタボ健診の基準値の設定にあたって多くの医療者からも疑問の声があがっていますし、保健指導にかかる費用対効果から考えても疑問が沸いてきます。 最近の自治医大のスタディでは今回の診断基準でメタボ該当者でも死亡リスクに差がないことが示されています。福岡県久山町での研究でもメタボ該当者の心血管病発症リスクはせいぜい1.4倍に増加するのにすぎないのに、厚生省が示すメタボ対策の根拠ではNakamuraらの文献を引用して「肥満・高脂血症・高血圧・高血糖のうちリスクが2つある人は、全くない人に比べて、心血管病の発症リスクが約6倍、3~4つ当てはまる人は約36倍」と示されています。これは自治医大スタディと久山町スタディの結果からするとリスクの極端な過大評価ではないかと思われます。 以下、星 旦二先生のPowerPointファイルからの引用ですが日本人は高度肥満の人が少ない肥満度を示すBMI指数と全死亡率の関係はU字カーブを描き、グラフ一番右の高度肥満以外ではBMIを低下させても(グラフ上少し左に移動しても)死亡率が大きく低下しないことは誰でもすぐわかります。また、日本人の場合、コレステロール値もきわめて高い場合(家族性高コレステロール血症も含む可能性がある)以外は、心血管疾患による死亡率に大きくは寄与しません。 上記以外にも、高血圧、高血糖、喫煙などは明らにそれぞれ独立した心血管疾患の危険因子であるのに、腹囲またはBMIでの肥満がなければ単独では保健指導の対象となっていないのも、心血管疾患の発症・死亡率を下げることが目的なら合理的な施策とは思えません。 日本人男性では低下しているものの喫煙率が40%以上で他の先進国に比べて高く、喫煙により心血管疾患や肺ガンのリスクが著しく増大することにはエビデンスがあります。禁煙指導やタバコ増税などのほうがよっぽど低コストで簡単に医療費削減につながるはずなのに、どうして厚生労働省はここに切り込まないのでしょう? また、おそらく50%以上がメタボに該当するであろう中高年サラリーマンにとっては、夜間・早朝に運動しろと保健指導されるよりは、企業に帰宅時間を早めてもらって夕食から就寝までの時間を確保できるようにしたほうが簡単にメタボ解消できると思います。注)筆者自身が腹囲とBMIでメタボと判定されるゆえ、メタボ健診に異を唱えているわけではありません、絶対にw参考メタボ再考:揺らぐ診断基準/4 即・病院行き(毎日新聞)メタボ再考:揺らぐ診断基準/1 「シンボル」腹囲基準(毎日新聞)メタボ再考:揺らぐ診断基準/2 世界の孤児(毎日新聞)メタボ再考:揺らぐ診断基準/3 糖尿・腎臓病(毎日新聞)メタボ再考:揺らぐ診断基準/5止 特定健診(毎日新聞)

2008.06.08

コメント(0)

-

年初来パフォーマンス

口座残高の電子交付が届いたので年初来パフォーマンスを。1月 -15.5%2月 -3.3%3月 -18.0%4月 -8.1%5月 +69.2%(補正値 +42.8%) 5月パフォーマンスは、一部利益確定して出金し住宅ローン返済に充当したため、出金分だけ見かけ上パフォーマンスが良くなっています。そこで、出金分を差し戻して昨年末の口座残高で割って補正値を算出しました。それにしても、集中投資のせいか、相変わらず大きなボラティリティだこと。 おかげさまで昨年購入したマンションのローンが完了し、数年後に跳ね上がるであろう子供の教育費にも余裕が持てそうです。 株サマサマといったところです。

2008.06.06

コメント(0)

-

日本小型株 そろそろなのか? まだなのか?

5月末の口座残高を確認していなかったため正確なパフォーマンスがわからないが、2475 WDBに集中投資(集中投機?)していたおかげで年初来パフォーマンスが +50%近く行きそうだ。JASDAQの2000年のピークから2003年の底まで3年。2006年のピークからもうちょっとで3年。他にも値を飛ばし始めた小型株もあるようなので、そろそろ日本の小型株にもやっと出番が来そうな予感。yurakuさんの記事でも日経先物の売り建てはドイツ証券のみになってきている。 ただ、NYは今日も大きく下げているし、ベトナム発の新興国市場危機の可能性とか心配の種はつきない。 個人的には、ポジション手仕舞いして今年の相場はもうクローズとしたいところなんですが、欲深いから売れないんだな、これが。JASDAQ 10年チャート持ち株のチャート2475: WDB 3354: チェルト4849: エンJPN

2008.06.02

コメント(0)

-

ベア・スターンズがァーッ !!

ベア・スターンズ証券が資金ショートで急落。日本の山一証券破綻の時のようになってきましたなー。<米大手証券>ベア・スターンズにNY連銀などが資金供給 3月15日0時15分配信 毎日新聞 【ワシントン斉藤信宏】ニューヨーク連邦準備銀行と米金融大手JPモルガン・チェースは14日、資金繰り悪化の観測が流れていた米大手証券ベア・スター ンズに対し、緊急の融資枠を設定し、連携して資金供給すると発表した。JPモルガンがニューヨーク連銀から公定歩合で貸し出しを受けて、その資金を28日 間の期限付きでベア・スターンズに融資する。金額は明らかにされていない。 ニューヨーク連銀とJPモルガンは、この資金供給以外の方式によるベア・スターンズ支援についても検討しているという。 米国の低所得者向け高金利住宅ローン(サブプライムローン)問題で、米大手金融機関が公的機関から支援を受けるのは初めて。 ベア・スターンズはここ数日、サブプライム問題の影響で資金繰りが悪化しているとの観測が市場に流れ、株価が急落していた。 実質的な破綻(はたん)状態に陥っている米投資会社カーライル・キャピタルと取引があり、大きな損失が発生するとの観測も浮上。首脳による再三の否定にもかかわらず、住宅ローン担保証券の価格急落で手元資金が枯渇しているとのうわさが絶えなかった。 最終更新:3月15日0時15分

2008.03.14

コメント(1)

-

民主党は経済オンチ集団か?

私は別に武藤氏がもっとも日銀総裁にふさわしいとも思わないが、この世界的信用収縮のさなか日銀総裁さえすんなり決められない日本の政治状況は他国からは冷ややかに見られて当然だろう。鳩山民主党幹事長をはじめ民主党の「超低金利政策により家計の利子所得が失われた責任が日銀と武藤氏にある」という主張も理解できない。では、超低金利政策以外に長引くデフレ不況から抜け出すアイディアを民主党の政治家が持ち合わせていたのかと問いたい。まさか、当面続くであろう世界的信用収縮に逆らってでも国民の利子所得を増やすために今後も金利を上げ続けるべきだと本気で思っているわけではないだろう。自民党に「武藤氏以外の候補に差し替えろ」というなら、民主党みずから適切な候補を提示し、現福井日銀総裁・武藤副総裁の金融政策との相違を示すべきであろう。小沢民主党党首の以前の発言どうり「民主党には政権担当能力がない」ことを自ら証明してしまったことになる。小沢氏自身この自己矛盾をどう釈明するのであろうか?「ガソリン税の暫定税率の期限切れ」問題についても、このままでは単に現場と市場を混乱させるだけに思える。自民党を単に追いつめるだけの政局にするのではなく、本当の国益は何かを考えて欲しい。以下引用【経済コラム】混乱する世界が日本の「愚」に目を向ける-W・ペセック 3月14日(ブルームバーグ):世界市場が大きく揺れ動いている現在、世 界は日米欧の当局者の動向に注目している。しかし来週、世界は日銀総裁空席と いう事態を目の当たりにする可能性がある。 19日に任期が切れる福井俊彦日銀総裁の後任人事で、民主党など野党は武 藤敏郎副総裁の総裁昇格に反対している。確かに、心を躍らされるという点では 武藤副総裁は最高の候補者ではないかもしれないが、総裁となっても全く問題の ない人物だ。 問題なのは、日本のイメージにさらに泥を塗りかねない浅薄な政争なのだ。 これまで世界のメディアが日本を取り上げる際、「野党リーダー」という言 葉が使われることは少なかった。事実上、一党支配が続いていたからだ。 しかし、民主党が昨年、参議院第一党となり、今や日本はこれまで経験した ことのない機能する二大政党制に足を踏み入れている。だがこれまでのところ、 二大政党制は政治的まひ状態を招き、不運な犠牲者となったのが日銀だった。 点数稼ぎ 民主党は、日銀の独立性という観点から元財務事務次官の武藤氏の総裁就任 に反対すると主張しているが、おかしな話だ。日本の政治家は実際には、日銀が 独立性を発揮して利上げを進めることなど望んでいない。そんなことは政治家の 生命を著しく困難なものにする。 これはあくまでも政治的な点数稼ぎなのだ。ただ、日銀を点数稼ぎに利用す るのは間違っている。福井総裁の任期を若干延長することも考えられるが、浅薄 な政治ではこのような措置は難しいだろう。これは日本の危機だ。 愚かしいことが多過ぎる。自民党にしても、野党が武藤氏に反対することを 知っていながら代わりの候補を用意しなかったのはおかしい。野党のリーダーも、 武藤氏に代わる総裁候補者を胸の中で決めておかなかったのはおかしい。 福田政権の問題 日本の景気回復は揺るぎ始めており、政府は経済問題に集中する必要がある。 しかし、政府はインド洋での海上自衛隊の給油支援や調査捕鯨、中国からの輸入 食品の問題などに力を入れてきた。 政府がまず集中すべきなのは、リセッション(景気後退)の回避と、より多 くの国民が経済成長の恩恵を享受できるようにすることだ。 活気ある国内市場へ そのためには、家計の貯蓄縮小と支出拡大を促す必要がある。もちろん米国 の消費者のように借り入れによって消費を増やすのではなく、あくまでも活気の ある国内市場の創出が求められる。 トヨタ自動車は今週、2008年春闘の労使交渉で、1000円の賃上げを回答し た。松下電器産業も同額の回答をしている。この金額は私からみればおかしいと 思える。内閣府が発表した2月の消費者態度指数が5年ぶりの低水準となったの もむべなるかなと考えざるを得ない。 日本にとってより大きな問題は、硬直した、変化を嫌うビジネスモデルだ。 小泉純一郎元首相は任期中、改革を目指した。しかし小泉氏の首相退任後、改革 の勢いは失われ、株の持ち合いや買収防衛策は小泉政権時代よりも増えている。 民主党が改革を進めることも期待されたが、小沢一郎代表が率いる同党は政 治的駆け引きを優先させているように思える。 政治家は常にそういうものだ。だからといって、日銀を政争の具にするべき ではない。現在の世界の状況はあまりにも不安定であり、日銀総裁が空席で乗り 切れるような時期ではない。まさに愚の骨頂だ。 (ウィリアム・ペセック) (ウィリアム・ペセック氏は、ブルームバーグ・ニュースのコラムニスト です。このコラムの内容は同氏自身の見解です) 原題:BOJ Is Hamstrung as Stupidity Reigns in Tokyo: William Pesek (抜粋) {NXTW NSN JXOUWA0D9L36} 更新日時 : 2008/03/14 14:48 JST

2008.03.14

コメント(0)

-

こりゃ便利 Google Notebook

Google Notebookを使ってみたが、こりゃ便利。ブックマークに保存しておくだけだと、リンク先の記事が削除されてしまって困ることもある。Google Notebookならブックマークと一緒に文章や図表、リンクまで保存できる。自分の備忘録としてだけでなく、下記のような公開ノートにすることも可能。備忘録としてブログを書いている人にとっては、ひょっとするとブログより便利?例) delamoneyの公開ノートブック

2008.03.09

コメント(0)

-

わかりやすいのでコピペ

わかりやすいのでコピペやる夫で学ぶサブプライム問題Google Video興味のある人は次のキーワードで調べてみて下さい。「個人破産・アメリカ経済がおかしい」「money as debt(日本語字幕版)」

2008.01.25

コメント(1)

-

ゲンナリする相場

ゲンナリする相場が続きますね。みんなが戦意喪失するマーケットが超過リターンの源泉だと思っていますので、こんな相場がダラダラと続いてくれるのをちょっぴり期待したりもしますが、自分のズタズタのPFを見るとさすがに萎えます。以前、スポーツ医学の講演でスポーツ選手に帯同する栄養士さんの話を聞いたことがあります。中東への海外遠征で食事が無茶苦茶まずくって、甘ったるい変なソースがかかったパサパサの米に、サラダの野菜もしんなり。栄養士さんも自分で味見して「こんなまずい食事ではさすがに食べれない」と思ったそうです。 それなのに試合で勝てる強い選手は完食。「よくこんなもの食べれるわね」と選手に聞くと「私だってこんなまずい食事、本当は食べたくないですよ。でも、食べなきゃ明日の試合で勝てないでしょ」と返されたそうです。私も、トップ・アスリートにならって食欲がわかないときでも、我慢して株を仕込むことにします。

2008.01.18

コメント(0)

-

年間パフォーマンス

リターン 2002年4-12月 12.0%2003年 130.1%2004年 66.7%2005年 92.9%2006年 - 2.3%2007年 - 8.1%2年連続のマイナスですが、自分の主戦場としている日本小型株全体の地合から考えればまずまずのできだと思っています。資産管理Excelを利用して計算しています。今年は不動産購入で金融資産の半額程度を引き出したのでパフォーマンスの計算が正しいのかどうかいまひとつ不安ですが、引き出し金を除いた年初来の資産減少額からもおおよそこんなもんだと思います。パブリック、秀文社、GABAなど割安と思って購入した銘柄の下方修正でやられましたが、主力のナガセがふんばってくれました。

2007.12.28

コメント(0)

-

ボーナスの使い道

ボーナスの使い道として全額住宅ローンの返済を予定していたのですが、ひさびさに株価を見てみたらだいぶお安くなっていたので、思わずブロンコビリーと日本SHLを打診買いしてしまいました。 住宅ローンの繰り上げ返済にまわすと、払った瞬間に数十パーセントのリターン(利息の軽減)が得られて、将来の可処分キャッシュフローが増えます。株価の先行きに弱気だったのと、子供の進学に備えて、ここ半年ぐらいは株を売ってでもローン返済を優先させてきました。 繰り上げ返済のおいしい部分(初期に返済するほど利息軽減効果が大きい)が終わってきてしまったのと、ローン返済疲れもあり、そろそろ株式に余剰資金を回したくなってきました。世界経済の先行きにはいまだ楽観はしていませんが、株価としては安いと思えるようになってきました。 ブロンコビリー、名古屋の郊外型ステーキハウスですが10年前に行ったきりです。その時はあまり美味しいとは感じませんでした。ロイヤルホストのステーキのほうが美味しかった。最近は粗利益率もいいようなので美味しくなったのでしょうか。優待もらったら、調査に行ってみようかと思ってます。 て、「普通、調査してから買え」と自分でも思いますが、調査のためにステーキで数千円飛ぶのは痛い(笑)。

2007.12.28

コメント(2)

-

Going My Way: 株価暴落より怖いもの

私が現在、個人的に株価暴落より怖いものは、今後5年から10年後に私に降りかかってくるであろう子供の教育費です。子供は2人とも小学校で不登校を体験。このまま日本の教育でやって行けるのか?と案じていましたが、現在は学校に適応して楽しく通学してくれているので、職を辞して海外移住しなくて済んだだけましかと思っています。 それでも、近い将来、2人の子供の大学進学が重なる期間は家計のキャッシュフローが赤字に転落しそうな予感がします。自宅から通える大学に入学してくれればまだましですが、2人とも東京の私大にでも行かれたらまずい。 みんなどうやって教育費を捻出しているんだ? というわけで、最近は株資産の一部を取り崩して住宅ローンの圧縮に励んでいました。株価が上昇したら置いて行かれるという"持たざる不安"もありましたが、近い将来の家計のキャッシュフローをできるだけ赤字にしないことのほうが私にとっては優先順位が高かったからです。 結果として今回の株価暴落の傷は浅くて済んだのですが、何が言いたいかというと、個々人のライフプランニングのなかで株式投資の位置づけも違うので今回の株価下落への対応も違って当然ということです。 リスクを大きく取れる人は、リスクプレミアムの分だけ割安になっている株に買い向かえば大きなリターンを得られる確率が高くなります。リスクを大きく取りたくない人は休むのもまたよしだと思います。枕を高くして寝れないのであれば、自分のリスク許容度を過大に評価している可能性があるので自分の方針とポートフォリオを再考するべきだと思います。 嵐の中で歯をくいしばらなくても、生き残りさえすれば、必ずチャンスはめぐってきます。確実に勝てそうなところでまた勝負すればよいのです。 私の場合、99年にITバブル崩壊直前にNASDAQ銘柄で株式投資を始めて約半年で2倍近くに上昇したのが、あっという間にマイナス圏へ。その時は「いったいこの半年、俺は何をやってたんだ?」と思いましたし、その後、日本の割安小型株で盛り返せるとも予想していませんでした。あのままシスコやインテル、AOLなどに投資し続けていてもリターンは知れていたでしょう。 ここから強烈な反騰をするかもしれないので、まあ、戯れ言として流してください。

2007.08.19

コメント(0)

-

一発で仕留めて欲しかった

やっとFEDが利下げしてくれましたが、FF金利でなくディスカウント・レートの利下げ。何か中途半端だな。踏み上げ太郎さんの言うように一発でガツンと仕留めて欲しかった。 NASDAQバブル崩壊の時のようにいったん上に戻した後、またずるずると下げそう。戻したところで逃げるべき人は逃げといたほうがよさそうな気がする。私もスタコラサッサと逃げたいんだけど、出来高少なすぎる銘柄に集中投資しちゃってるので、逃げれなさそう (・ ・;))。。 NASDAQバブルの時と比べればバリュエーションは高くないんだけど、ヘッジファンドとかFXとかレバレッジかけてる参加者が多いのが気にかかる。世界的金余りで、リスクプレミアムを十分とらなければいけないところで皆がリスクを軽視していたのも不安材料。

2007.08.17

コメント(0)

-

株価下落 vs 住宅ローン: 家計を直撃するのはどっち?

サブプライム問題に関連して自分がベアに傾いているのはなぜか考えてみました。どうも、ここ1ヶ月ほどマンション購入しようと思って住宅ローンシミュレーターと格闘していたのが大きいと思います。 3,000万円を返済期間30年、サブプライムローンの初期金利5%で借り入れたとすると、月々の返済額は約16万1千円となります。3年後の残債は2,860万円で、ここから金利10%に上昇したとすると月返済額は約25万6千円に6割近く跳ね上がります。手取り給与と借入額の比率にもよりますが月々の家計キャッシュフローは急激に苦しくなります。手取り給与50万円だったとしても住居費以外に使えるフリー・キャッシュフローは33万9千円から24万4千円に28%減少します。月給40万円だと23万9千円から14万4千円に40%減少。月給30万円だったとすると13万9千円から4万4千円でこれは確実にアウトでしょう。 住宅価格の上昇が続けば与信枠の拡大でホーム・エクイティローンを用いて何とか現金を確保できるでしょう。しかし、住宅価格が下落すればそうはいかないので、米国GDPの7割を占める個人消費を直撃しかねません。 2000年のITバブル崩壊の時も、株式投資や投資信託で家一軒分の資産を吹っ飛ばしたという人もけっこういましたが、これは直近に使う予定のない資産が吹っ飛んだだけで家計のキャッシュフローには直接影響しません。しかし、住宅ローン問題では確実に月々使えるお金が減ってしまいます。さらに、ローン破綻者の差し押さえられた住宅が市場に出てきます。ローン会社や銀行などの債権者は差し押さえ物件をなるべく早く処分して損失を回収したいので安値でも売ってしまうでしょう。こうなると不動産価格はますます下落してゆきます。 しかも、サブプライムローン利用者の高金利への切り替わりが本格化するのはこれからなので、米経済、特に個人消費支出にボディブローのように効いてきます。BRICs諸国の発展で世界経済が多極化しているとはいえ、日本もBRICs諸国も米国の消費者に物を売って稼いでいるわけですから、まったくの無傷というわけにはいかないでしょう。 ちなみに2006年の米国GDPは13兆2446億ドルで世界全体の27.5%。ブラジル・ロシア・インド・中国のGDP合計は5兆8385億ドルです。よって、いまだに 米国の個人消費(GDPの7割) > BRIC合計のGDPということになります。 一過性の危機で日本のバブル崩壊と同じ轍は踏まないのか、米国からBRICsへの経済覇権の移行が促進されるのか、はたまた世界全体の経済が停滞してしまうのか? Let's see what happens. 参考サブプライムローン 焦げ付き急増List of countryies by GDP (nominal)

2007.08.12

コメント(2)

-

手出し無用の相場

記事はこちら

2007.08.11

コメント(2)

-

インフレの足音? それとも プチバブル?

最近、理由あって名古屋市内の中古マンションを探していたが、以前に比べて値落ちが小さいように感じていた。賃貸物件でも家賃が以前に比べて高くなったように感じた。子供が大きくなってきたので、以前より広い間取りの物件が必要になったせいかとも思ったが、どうもそれだけではなさそうだ。 日銀がお金をジャブジャブにしたせいで、インフレでお金の価値自体が低くなっているのか、それとも不動産ファンドなどに流入した資金でプチバブルが起きているのか? 最近読んだ藤巻健史氏の「マネーはこう動く」では、80年代バブルの時も消費者物価指数が上昇しだしたのは、地価高騰が起こってしばらくしてからだったために、利上げが遅れたとのこと。日銀が利上げを急ぐのもこの時の苦い経験のためか。-------------------------------------------------------------------------------07年全国平均路線価は+8.6%、2年連続で上昇[東京 1日 ロイター] 国税庁は1日、相続税や贈与税の算定基準となる07年分(1月1日現在)の路線価を発表した。標準宅地の全国平均額は1平方メートル当たり前年比8.6%上昇(前年は0.9%上昇)の12万6000円となり、2年連続で上昇した。 昨年上昇に転じた3大都市圏では、東京圏が前年の3.5%から13.1%に、大阪圏が同0.7%から8.1%に、名古屋圏が同2.1%から9.1%に、 それぞれプラス幅が拡大。また、地方圏も同5.7%下落から前年比横ばい(0.0%)まで回復するなど、大都市圏で始まった地価上昇の動きが、一部地方に まで広がり始めた。 都道府県別では、東京、愛知、大阪など5都府県の上昇率が拡大したほか、下落が続いていた北海道や宮城、福岡など7道県が上昇に転じた。また、静岡や岡山など4県が下げ止まり、前年比横ばい(0.0%)となった。このほか、ほとんどの県でもマイナス幅が縮小している。 都道府県庁所在地の最高路線価のトップは、22年連続して東京・銀座5丁目の銀座中央通りで、1平方メートル当たり前年比33.3%上昇の2496万円だった。ピーク時は1992年の3650万円で、約7割の水準まで戻った。

2007.08.03

コメント(0)

-

のだめカンタービレ

記事はこちら。

2007.06.03

コメント(0)

全267件 (267件中 1-50件目)