全156件 (156件中 1-50件目)

-

anello ボディバッグ/ボディーバッグ メンズ/斜めがけバッグ メンズ/ボディバッグ メン…

anello ボディバッグ/ボディーバッグ メンズ/斜めがけバッグ メンズ/ボディバッグ メンズ おしゃれ/フェイクレザー プレミアム ワンショルダー ボディバッグ タテ型 無地 シンプル 合成皮革 合皮 レザー/anello アネロ AU-B1515 正規品 ブランド p

2021.08.22

-

知って得しよう~年末調整3~

<社会保険料控除>年末調整で出来る所得控除“社会保険料控除”とは健康保険、国民年金、厚生年金などの保険料を支払った場合(給与から控除されたものも含みます)に控除が受けられます。自分と生計を一にする配偶者やその他の親族の負担すべき保険料を支払った分も対象となります。また控除できる金額はその年に実際に支払った金額の全額です。例えば年の途中(7月)で入社した場合1月から6月は国民健康保険と国民年金に加入して保険料を支払ったとします。7月からは社会保険と厚生年金に加入して毎月の給与から保険料が控除されたら・・・。入社前に支払った1月から6月の保険料も控除の対象となります。勤務先で控除された保険料を見落とされるとはないと思いますが個人が入社前に支払った保険料は意外と見落とされがちです。保険料を支払った金額を証する書類を会社に提出して手続きをしてもらいましょう。次回は生命保険料控除を説明します。是非、ご訪問ください。応援お願いしまにす。注意:独自の見解をもとに掲載しております。また税法の改正により変わることもございます。参考程度にとどめて下さい。[簿記] ブログ村キーワード

2010.10.30

-

知って得しよう~年末調整2~

<所得控除>年末調整で正しく“所得控除”をして税金の払いすぎを防ぎましょう!“所得控除”は14種類ありますが、そのうち年末調整で控除できるのは11種類です。1.社会保険料控除2.小規模企業共済等掛金控除3.生命保険料控除4.地震保険料控除5.配偶者控除6.扶養控除7.障害者控除8.寡婦控除9.勤労学生控除10・住宅借入金等特別控除11.基礎控除ちなみに年末調整で控除ができない3種類は医療費控除雑損控除寄付金控除次回、一般的な控除項目を中心に説明していきます。是非、ご訪問ください。応援お願いしまにす。注意:独自の見解をもとに掲載しております。また税法の改正により変わることもございます。参考程度にとどめて下さい。[簿記] ブログ村キーワード

2010.10.30

-

知って得しよう~年末調整1~

<年末調整とは>早いもので今年もあと2カ月。サラリーマンの方は12月のお給料で年末調整があります。でも、年末調整って意外とわからない方って多いみたい。会社からいわれるまま、渡された用紙に記入、押印給料明細みたら還付(給料に加算)されたし まぁいいか・・・でも、本当に正しい計算されているのかな?税金、払いすぎていませんか?お給料から毎月引かれている“所得税”実はこれ概算(今年はこのくらいの所得になるだろうという額)で計算されたもの。これを実際の所得で計算をし直して、その年の最後のお給料で過不足を調整します。さて、この“所得税”個人の所得(もうけ)に対して課税されるのですが所得から差し引いてもよいものがいくつかあります。いわゆる『所得控除』を正しくしないと損なのです。でも、忙しい年末。会社側から細かく教えてくれない場合もあるかも・・・。大切なお金。税金を払いすぎるのは勿体ない!次回より所得税控除についてご紹介したいと思います。損したくない方、是非、ご訪問ください。応援お願いしまにす。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2010.10.30

-

第119回日商簿記検定・解説8

<第119回日商簿記検定・解説8>第2問 34月8日 『売り渡した商品の一部12,000円に品違いがあり返品』売上(収益)の減少で借方、売上『代金は掛けから差し引く』売掛金(資産)の減少で貸方、売掛金売掛金は人名勘定で仕訳を行います。仕訳(借)売上12,000 (貸)京都商品12,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.21

-

第119回日商簿記検定・解説7

<第119回日商簿記検定・解説7>第2問 24月4日 『商品240,000円を売り渡し』売上(収益)の増加で貸方、売上『半額は現金』現金(資産)の増加で借方、現金『残額は掛け』売掛金(資産)の増加で借方、売掛金。売掛金は人名勘定で仕訳を行います。仕訳(借)現金 120,000 (貸)売上240,000 京都商店120,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.20

-

第119回日商簿記検定・解説6

<第119回日商簿記検定・解説6>第2問 総評久しぶりの売掛金明細表の出題でした。解答用紙の売掛金元帳が京都商店勘定である事と、摘要欄には指定された語群の中から番号で記入することをきちんと読み、問題に取りかかればとくに難しいということはなかったと思います。第2問 14月2日 『売掛金を小切手で回収、ただちに当座預金へ』当座預金(資産)の増加で借方、当座預金。売掛金(資産)の減少で貸方、売掛金。売掛金は人名勘定で仕訳を行います。仕訳(借)当座預金 260,000 (貸)京都商店160,000 神戸商店100,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.19

-

第119回日商簿記検定・解説5

<第119回日商簿記検定・解説5>第1問 5土地の売却です。購入手数料を含めた金額が帳簿価格ですので購入価格520,000円+購入手数料12,000円で532,000円。土地(資産)の減少で貸方、土地532,000『550,000円で売却し、代金は後日受取ることにした』未収金勘定(資産)で処理を行います。資産の増加で借方、未収金。その差額はプラス18,000円ですので、固定資産売却益(収益)の増加で貸方、固定資産売却益となります。解答(借)未収金 550,000 (貸)土地 532,000 固定資産売却益18,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.18

-

第119回日商簿記検定・解説4

<第119回日商簿記検定・解説4>第1問 4『旅費の概算80,000円を手渡しして』(仮払金80,000)(現金80,000)と処理を行っていた仮払金の精算です。仮払金(資産の勘定)の減少で貸方、仮払金。『残金13,000』『ただちに当座預金に預け入れた。』当座預金(資産)の増加で借方、当座預金。差額の67,000円が費用の旅費交通費となります。費用の増加で借方、旅費交通費となります。解答(借)当座預金 13,000 (貸)仮払金80,000 旅費交通費67,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.17

-

第119回日商簿記検定・解説3

<第119回日商簿記検定・解説3>第1問 3『約束手形を振り出して200,000円を借入れ、』手形借入金(負債の勘定)で処理を行います。負債の増加で貸方、手形借入金。『全額が当座預金の口座に振り込まれた。』当座預金(資産)の増加で借方、当座預金となります。解答(借)当座預金200,000 (貸)手形借入金200,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.16

-

第119回日商簿記検定・解説2

<第119回日商簿記検定・解説2>第1問 2売買目的有価証券の購入です。『1,000株を1株あたり60円』ですので1,000株×60円で60,000円。『売買手数料1,000円とともに小切手を振り出して支払った』売買手数料1,000は取得原価に含めますので、売買目的有価証券(資産)の増加で借方、売買目的有価証券61,000小切手の振り出しは当座預金勘定(資産)の減少ですので貸方、当座預金となります。解答(借)売買目的有価証券61,000 (貸)当座預金61,000第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.15

-

第119回日商簿記検定・解説1

<第119回日商簿記検定・解説1>第1問 総評比較的易しかったと思います。論点も基本的なもので、特に問題の読み取りにも注意する点はなかったと思います。第1問 1 『受取っていた約束手形15000円を割引き、』は受取手形の割引ということです。受取手形(資産)の減少で貸方、受取手形。割引料は手形売却損(費用の勘定)で処理を行いますので費用の増加で借方、手形売却損。手取金は当座預金(資産)の増加で借方、当座預金。解答(借)手形売却損 300 (貸)受取手形15,000 当座預金 14,700第119回の問題・解答用紙は解説入り無料配布をご利用ください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.14

-

租税公課

<租税公課とは>印紙税や固定資産税、営業用の車両にかかる自動車税など、事業を営む上で経費として納める税金を支払ったときには租税公課(費用の勘定)で処理を行います。建物の固定資産税130,000円を現金で支払った。(借)租税公課130,000 (貸)現金130,000費用の増加で借方、租税公課となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.13

-

練習問題4・解説

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<練習問題4・解説>問題・解答はこちら→練習問題4 解答26日 ウ、かつて当店が振り出した約束手形の回収とは、振り出したときに 支払手形で処理を行っていた負債が減少することになりますので借方、支払手形。 売掛金、資産の減少で貸方となります。 エ、小切手を振り出した時は当座預金(資産)で処理を行います。資産の減少で貸方、 当座預金。負債の買掛金が減少して借方となります。 オ、受取手形が決済され、資産の減少で貸方、受取手形。 資産の当座預金が増加して借方、当座預金。27日 ウ、売上戻りは売上げたときの逆仕訳。 エ、額面総額100,000円、額面単価1,000円なので100口の購入ということです。 @970×100口+買入手数料1500円=98,500円。売買目的有価証券(資産)の増加で借方 小切手の支払いですので、当座預金(資産)の減少で貸方となります。 オ、この時点では金額が未確定なので、一時的に仮払金(資産)で処理をします。 資産の増加で借方、仮払金。28日 ウ、受取手形での売掛金回収。受取手形(資産)の増加で借方、受取手形。 売掛金(資産)の減少で貸方、売掛金。29日 イ、E商店が受取人、B商店が支払人となる為替手形を振り出しています。問題文から 当店はB商店に対して売掛金の債権者(代金を受取る権利)であることを読みとらなけ ればなりません。買掛金(負債)の減少で借方、売掛金(資産)の減少で貸方となります。 ウ、当店宛の約束手形とは、受取手形のことです。受取手形の割引は手形売却損 (費用の勘定)で処理を行いますので、費用の増加で借方、手形売却損。 手取金112,000円を当座預金としているので当座預金(資産)の増加で借方。 受取手形(資産)の減少で貸方となります。 エ、@9000円×10株で90,000円。簿価との差額はプラスですので有価証券売却益 (収益の勘定)で処理を行います。収益の増加で貸方、有価証券売却益。売買目的 有価証券(資産)の減少で貸方。未収金(資産)の増加で借方となります。 オ、先に仮払金で処理をおこなっていた20,000円のうち18,000円が旅費と確定したいう ことです。仮払金(資産)の減少で貸方、費用の増加で借方、旅費。現金(資産)の増加 で借方となります。30日 ウ、源泉徴収は預り金(または従業員預り金)負債の勘定で処理を行います。 負債の増加で貸方、預り金。現金(資産)の減少で貸方。 給料(費用)の増加で借方となります。給料の支払総額は274,000円+26,000円で 300,000円です。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.12

-

練習問題4・解答

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<練習問題4・解答>練習問題4の解答です。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.12

-

練習問題4

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<練習問題4>これまでの期中取引についての問題です。6月中の取引について仕訳をしてください。26日ア、仕入:90,000円イ、売上:127,000円ウ、B商店の売掛金90,000円につき、かつて当店が振り出した約束手形で回収した。エ、C商店の買掛金80,000円を小切手を振り出して支払った。オ、取立を依頼していたD商店振出、当店宛の約束手形が決算され当座預金へ振り込まれた。27日ア、仕入:67,000円イ、売上:83,000円ウ、26日に売上げた商品のうち5,000円が汚損のため、返品された。エ、額面金額100,000円の社債を額面@1,000円につき、970円で買い入れ 代金は買入手数料1,500円とともに小切手を振り出した。オ、従業員の出張にあたり、旅費の概算額20,000円を現金で渡した。28日ア、仕入:87,000円イ、売上:88,000円ウ、D商店の売掛金180,000円を同店振出、当店宛の約束手形で回収した。エ、借入金のうち120,000円を利息3,000円とともに小切手を振り出して支払った。29日ア、売上:105,000円イ、E商店の買掛金203,000円を支払うため、B商店宛の為替手形を振り出し、 同店の引き受けを得て渡した。ウ、B商店振出、当店宛の約束手形120,000円を割引きに付し、割引料8,000円を 差引かれ手取金を当座預金とした。エ、売買目的で所有していた10株の株式(帳簿価格82,000円)を1株9,000円で売却し、 代金は月末に受取ることにした。オ、従業員が出張から帰り、27日に概算で渡した旅費のうち残金2,000円を現金で受け取った。30日ア、仕入:57,000円イ、売上:198,000円ウ、給料の支払総額から所得税の源泉徴収分26,000円を控除し、274,000円を現金で支給した。エ、今月分の家賃63,000円を現金で支払った。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.12

-

配当金・利息

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<配当金・利息>株式や社債を購入するとその会社に出資または国や地方公共団体などに資金を貸し付けたということになり、株式は配当金、公社債は利息を受取ることができます。受取配当金(収益の勘定)、有価証券利息または受取利息(収益の勘定)で処理を行います。売買目的で所有している10株の株式について1株あたり100円の株式配当金領収書を受取った。(借)現金1,000 (貸)受取配当金1,000収益の増加で貸方 受取配当金。配当金領収書は通貨代用証券で記載した通り、現金勘定で処理を行います。かねてより所有する社債の利払日となり、利札1,000円を銀行で当座預金とした。(借)当座預金1,000 (貸)有価証券利息1,000収益の増加で貸方 有価証券利息。有価証券利息は受取利息で処理されることもあります。本試験では与えられた勘定で処理を行ってください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.11

-

ブログアクセス数

訪問ありがとうございます。1日のアクセス数が600件を超え、読書・コミックジャンルのブログ一覧で30位に表示されました。今後とも、応援よろしくお願いします。m(__)m

2008.06.11

-

社債の売却

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<社債の売却>社債の購入で買い入れた売買目的有価証券を売却する処理をします。株式の売却と同じく帳簿価格(簿価)と売却価格に差額があるときは、有価証券売却益(収益の勘定)か有価証券売却損(費用の勘定)を使用します。売買目的で額面1,000円につき950円で額面総額10,000円の社債を買入れ、売買手数料300円とともに現金で支払った。(社債購入で記載した例題)(借)売買目的有価証券9,800 (貸)現金9,8001.上記社債のうち5口を@990円で売却、代金は月末に受取る。(借)未収金4,950 (貸)売買目的有価証券4,900 有価証券売却益 50資産の減少で貸方 売買目的有価証券。差額がプラスで収益の増加、貸方 有価証券売却益となります。2.上記社債のうち5口を@970円で売却、代金は月末に受取る。(借)未収金 4,850 (貸)売買目的有価証券4,900 有価証券売却損 50資産の減少で貸方 売買目的有価証券。差額がマイナスで費用の増加、借方 有価証券売却損となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.11

-

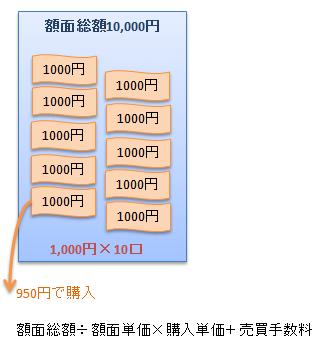

社債の購入

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<社債の購入>株式の購入と同じく、社債の購入の場合も売買手数料を取得原価に含めます。取得原価は下記のように計算します。売買目的で額面1,000円につき950円で額面総額10,000円の社債を買入れ、売買手数料300円とともに現金で支払った。(借)売買目的有価証券9,800 (貸)現金9,800取得原価の計算は9,800円です。上の式にあてはめると、額面総額10,000円÷額面単価1,000円×購入単価950円+売買手数料300円応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.10

-

株式の購入と売却

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<株式の購入と売却>売買目的有価証券を売却した際、帳簿価格(簿価)と売却価格に差額があるときは、差額がプラスの場合は有価証券売却益(収益の勘定)で処理をおこないます。差額がマイナスの場合は有価証券売却損(費用の勘定)を使用します。株式の購入と売却の取引について処理を行います。1.売買目的でA株式会社の株式100株を1株あた100円で購入し、 代金は購入手数料1,500円とともに小切手を振り出して支払った。 (借)売買目的有価証券11,500 (貸)当座預金11,500資産の増加ですので借方 売買目的有価証券となります。金額が取得原価であることに注目してください。取得原価の計算は取得単価100円×購入株数100株+売買手数料1,500です。保有した売買目的有価証券の帳簿価格は11,500円、100株ですので1株あたり115円です。2.上記のA株式会社の株式50株を、1株につき120円で売却し 代金は月末に受取ることにした。 (借)未収金6,000 (貸)売買目的有価証券5,750 有価証券売却益 250資産の減少ですので、貸方 売買目的有価証券となります。売却した売買目的有価証券の帳簿価格は@115円ですので50株で5,750円です。差額のプラス250円は有価証券売却益(収益の勘定)で収益の増加、貸方となります。3.上記のA株式会社の株式50株を、1株につき110円で売却し 代金は月末に受取ることにした。 (借)未収金 5,500 (貸)売買目的有価証券5,750 有価証券売却損 250差額のマイナス250円は有価証券売却損(費用の勘定)で費用の増加、貸方となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.10

-

有価証券とは

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<有価証券とは>会社が発行する株式や社債、国や地方公共団体が発行する国債、公債を簿記上の有価証券といいます。これは商法上の有価証券とは異なります。日商簿記3級では売買目的で所有する売買目的有価証券が出題区分とされています。取引があった場合には売買目的有価証券(資産の勘定)を使用し、購入時の手数料などを含めた取得原価で処理を行います。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.09

-

固定資産

訪問ありがとうございます。第120回日商簿記検定は11月16日です。詳しくは簿記検定の申込方法をご覧ください。<固定資産>固定資産とは企業が1年以上使用するために所有する資産のことをいい、建物、備品、車両運搬具や土地などです。備品は事務机やイス、パソコンなどのOA機器ですが使用期間が1年未満または取得原価が少額のものは消耗品として扱えます。固定資産を取得した場合に購入代価の他に手数料や付随費用がかかった場合にはそれらを含めた取得原価で処理を行います。備品100,000円を購入し、小切手で支払った。なお、据付費15,000円は現金で支払った。(借)備品115,000 (貸)当座預金100,000 現金 15,000資産の増加ですので借方 備品となります。金額が取得原価であることに注目してください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.09

-

第119回日商簿記3級の出題について

<第119回出題について>今回の日商簿記3級試験は第3問がかなり難しかったようです。資料となる繰越試算表と決算仕訳から合計試算表を逆進推定する問題でした。また、最近の傾向である勘定の問題がやはり第4問で出題されました。期首振替仕訳→期中取引→決算整理仕訳→決算振替仕訳という一巡の流れを把握できているかがカギとなったと思います。その他の問題は第1問 (1)手形の割引 (2)売買目的有価証券の購入 (3)手形借入金 (4)仮払金(5)固定資産の売却第2問 売掛金元帳と掛明細表第5問 精算表推定問題 でした。解答については解答速報で紹介した各資格学校のホームページでご覧になれます。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.08

-

第119回日商簿記 回答速報

<解答速報>受験生の皆様、本試験お疲れ様でした。悪天候の地域が多く、大変な思いをされた方もいらっしゃったと思います。さて、結果がとても気になるところだと思います。ホームページで解答速報をおこなっているところを紹介します。ダイエックス本日(6月8日)掲載予定TAC本日(6月8日)掲載予定大原本日(6月8日)掲載予定クレアール本日(6月8日)掲載予定イーアカウント明日(6月9日)掲載予定応援お願いします。[簿記] ブログ村キーワード

2008.06.08

-

合格するための本試験対策

いよいよ、試験日が明日となりました。受験される方は今日までたくさんの時間を費やし頑張ってこられたと思います。是非とも実力を発揮していただきたいところではありますが、3級受験の方は初めての受験という方も多いと思いますし、周囲の電卓音で焦ってしまったり、緊張などでなかなか実力を発揮するのは困難かと思います。少しでも実力を発揮していただけるように私が本試験で心がけた事を紹介します。よろしければ参考にしてみてくださいね。解答用紙が配られたら、解答答用紙を一通りチェック!試験開始前に解答用紙が配られます。解答用紙は中央のミシン線から切り離すようになっています。これをすべて切り離し、受験番号と氏名を全ページへ記入するように指示があると思います。受験番号と氏名は慎重に記入して下さい。そして書き終えたら、再度記入漏れがないかを確認しながら、解答用紙自体もチェックして下さい。3級の場合は解答用紙から2問目、4問目の問題がわかります。『補助簿への記帳だな』とか『仕訳だな』とか『伝票枚数だな』程度で構いません。3問目の試算表は合計か残高か合計残高かまたは財務諸表かを見ておきます。5問目の精算表に数字が記入済みの推定か文章問題か。この辺を中心に目を通す事により、ご自身の得意、不得意で解答順序を工夫することができます。もしも、試験開始前に時間がなくできなかった場合には試験開始後1番に行ってください。 試験が開始したら、問題を最初から最後まで目を通す!すぐに問題にとりかかりたいところですが、1、2分のことですからまず全てに目を通してください。問題がページをまたがって記載されていることがあるからです。3問目を終えて4問目をやろうとしたら与えられた資料の30日、31日分があった!なんて、焦るし、時間のロスにもなります。 解答は配点の高いところから!わからない所はとばす勇気を!配点の目安は1問目20点、2問目10点、3問目30点、4問目10点、5問目30点です。2問目、4問目は時間のかかる割に配点が低いので、わからない、難しいと感じたら後回しに。時間をかけて解いてみたら、あとでわかる問題だったのに時間不足で解答できなかったなんて悲しすぎます。また1、3、5問目は配点の高い問題ですので早い段階で解いておくのをおすすめします。時間配分の目安は1問目10分、3問目30分、5問目20分、2問目、4問目は両方で25分。残りの約30分で見直しを。 空欄のまま終わりにしない!3問目、5問目では完成できなくても、得点できます。間違っているんじゃないかと感じても、解答欄はすべて埋めましょう。また1問目は与えられた勘定科目か、貸借が一致しているか、間違いが一番見つけやすい問題ですので見直しは必ず行ってください。 それでは、落ち着いて頑張ってください。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.07

-

他店商品券

ご訪問ありがとうございます。本試験まであと2日。受験生の方、頑張ってください。<他店商品券>商品券では自店が発行した商品券の取引について記載しました。自店以外が発行した商品券の場合は他店商品券(資産の勘定)で処理を行います。加盟店共通の商品券など、自店以外で発行された商品券で商品を販売した場合には、後日、交換会などで発行元に商品券を買い取ってもらいます。買い取ってもらう権利、債権ですので資産勘定となります。商品9,000円を販売し、代金は他店発行の商品券10,000円で受け取った。現金でおつりを渡した。(借)他店商品券10,000 (貸)売上9,000 現金1,000資産の増加で、借方 他店商品券となります。当店が保有する他店商品券10,000円と他店が保有する当店商品券8,000円の精算を行い、差額は現金で受け取った。(借)商品券8,000 (貸)他店商品券10,000 現金 2,000負債の減少で借方 商品券、資産の減少で貸方 他店商品券となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.06

-

商品券

<商品券>販売促進などのために商品券を発行することがあります。商品券の発行をした場合は、商品券の所有者に対して額面相当額の商品を引き渡す義務が生じることになります。債務の処理となりますので商品券(負債の勘定)を使用します。10,000円の商品券を発行し、代金は現金で受け取った。(借)現金10,000 (貸)商品券 10,000負債の増加ですので、貸方 商品券となります。商品12,000円を販売し、代金は商品券10,000円と現金で受け取った。(借)商品券10,000 (貸)売上12,000 現金 2,000負債の減少で、借方 商品券となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.05

-

あと3日でできること

訪問ありがとうございます。本試験まであと3日となりました。あと3日でできること、やっておきたいことを紹介します。まず、必ず1回以上は過去問題を解いてください。その際、制限時間の2時間を計り、当日使用するのと同じ電卓と時計、計算用紙を使って、予行練習をしてください。当日、使用できる計算用紙(会場で配られます。)はA4サイズのもの1枚です。一発合格できなかった人の話を聞くと『参考書と問題集で勉強していて、試験当日に初めて本試験方式で解答した。』『時間配分ができす時間内に解答できなかった。』という方が以外と多いのです。合格するには制限時間の2時間以内に1から5問のうち7割以上を正解しなければいけません。本試験問題では解答する順序や時間配分も重要となりますので、論点ごとにまとまられた問題集を繰り返し解いても、その辺を練習することはなかなかできません。次に試験会場への交通手段チェックをしてください。当然のことながら、時間に遅れた場合には受験ができません。とはいえ、あまり早く着いてしまっても緊張しますし、3級試験は午前中のため試験会場によっては周辺に時間を潰せる場所がないこともあります。やはり、朝食はきちんと家で済ませていくのが、脳も程よく働いて良いと思います。当日最寄駅に地図や掲示板が用意されていることもありますが、受験票以外の地図で事前に場所を把握しておくこともおすすめします。また、けがをしてしまった方や妊娠中の方など、特別な理由で別室での受験希望の方は事前連絡をすれば可能とのことなので、希望される方は本日または明日中には連絡してみてはいかがでしょうか?(土曜日は連絡が取れないこともありますので・・・。)持ち物の用意をお忘れなく。筆記具(鉛筆またはシャーペン。ボールペンは不可です。)は当然ですが時計の用意は大丈夫でしょうか?試験会場によっては時計のないところもあるようです。あと、会場によってはスリッパの用意も必要です。(私が受けた会場でもスリッパ持参となっており、トイレにもサンダルが用意されていませんでした。)まだ用意できていない物がある方は早めのご用意を!本試験の配点、時間配分についてはは受かる勉強法2でもご紹介しております。参考にしていただけるとうれしいです。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.05

-

預り金

訪問ありがとうございます。本試験まであと4日。受験生の方、頑張ってください。<預り金>企業は従業員の給料から、課税分の所得税を源泉徴収したときには、預り金(負債の勘定)で処理を行います。給料から差し引いたお金は後日、従業員の代わりに税金として支払います。後日支払う義務=債務となります。従業員に対する預り金は他の預り金との区別をするために従業員預り金勘定や所得税預り金勘定、社会保険料預り金勘定などで処理を行うこともあります。本試験では与えられた勘定に従ってください。従業員へ給料100,000円から源泉所得税1000円を控除し、残額を現金で支払った。(借)給料100,000 (貸)預り金 1,000 現金 99,000従業員に対する所得税の源泉徴収額1,000円を現金で納付した。(借)預り金1,000 (貸)現金1,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.04

-

売上諸掛りの立替払い

訪問ありがとうございます。本試験まであと5日。受験生の方、頑張ってください。<売上諸掛りを立替払いした時>売上諸掛りについてはこちらをどうぞ仕入諸掛りの処理は立替金の増加とする方法と売掛金の増加とする方法の二つがあります。商品9,000円を販売し、代金は掛けとした。なお、発送費用1,000円を現金で立替払いした。立替金を増加とする処理(借)売掛金 9,000 (貸)売上9,000 立替金 1,000 現金1,000売掛金の増加とする処理(借)売掛金10,000 (貸)売上9,000 現金1,000本試験では与えられた勘定科目に立替金勘定がなければ、『2』の方法となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.03

-

仕入諸掛りの立替払い

訪問ありがとうございます。本試験まであと6日。受験生の方、頑張ってください。<仕入諸掛りを立替払いした時>仕入諸掛りについてはこちらをどうぞ仕入諸掛りの処理は立替金の増加とする方法と買掛金の減少とする方法の二つがあります。商品9,000円を仕入れ、代金は掛けとした。なお、引取費用1,000円を現金で立替払いした。立替金を増加とする処理(借)仕入 9,000 (貸)買掛金9,000 立替金 1,000 現金 1,000買掛金の減少とする処理(借)仕入9,000 (貸)買掛金8,000 現金 1,000本試験では与えられた勘定科目に立替金勘定がなければ、『2』の方法となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.02

-

立替金

訪問ありがとうございます。本試験まであと一週間。受験生の方、いよいよ来週となりました。頑張ってください。<立替金>商品の発送費等、取引先が負担すべき費用を立て替えた場合などには、立替金(資産の勘定)で処理を行います。従業員へ給料の前貸しをした場合にも立替金勘定を使用しますが、従業員立替金勘定を使用し区別することもあります。本試験の場合には与えられた勘定に従ってください。5月1日、従業員へ給料の前払10,000円を現金で渡した。(借)従業員立替金10,000 (貸)現金10,0005月25日、従業員へ給料100,000円を前払い分5000円を差引き、現金で支払った。(借)給料100,000 (貸)従業員立替金10,000 現金 90,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.06.01

-

借受金

訪問ありがとうございます。本試験まであと8日となりました。受験生の方、頑張ってください。<仮受金>現金等を受取ったが金額や相手科目が未確定の場合、仮受金(負債の勘定)で処理を行います。仮受金勘定は一時的な勘定なので正しい勘定や金額が判明した場合には正しい勘定に修正します。5月1日、社員より当座預金口座に10,000円の振込みがあったが、その内容は不明である。(借)当座預金10,000 (貸)仮受金10,0005月5日、社員より振り込まれた10,000円のついて、売掛金の回収であるとの報告を受けた。(借)仮受金10,000 (貸)売掛金10,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.31

-

仮払金

訪問ありがとうございます。本試験まであと8日となりました。受験生の方、頑張ってください。<仮払金>現金等を支払ったが金額や相手科目が未確定の場合、仮払金(資産の勘定)で処理を行います。仮払金勘定は一時的な勘定なので正しい勘定や金額が判明した場合には正しい勘定に修正します。5月1日、社員に出張の旅費として概算金額の10,000円を現金で渡した。(借)仮払金10,000 (貸)現金10,0005月5日、社員より旅費が8,000円であったとの報告を受け、残金2,000円を現金で受け取った。(借)旅費8,000 (貸)仮払金10,000 現金2,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.31

-

前受金

訪問ありがとうございます。本試験まであと8日となりました。受験生の方、頑張ってください。<前受金>商品売買で代金の一部として内金を受取った場合には前受金(負債の勘定)で処理を行います。『負債』にちょっとしっくりこない方もいらっしゃるかもしれませんが、前受金は後日商品を受け渡す義務が生じるので負債の勘定となります。5月1日、A商店はB商店に商品10,000円の注文を受け、代金のうち内金として2,000円を現金で受取った。(借)現金2,000 (貸)前受金2,000売上勘定はこの時点で使用しないことに注目してください。5月20日、A商店はB商店へ商品10,000円を引き渡し、前受金2,000円と相殺し、残額は掛けとした。(借)前受金2,000 (貸)売上10,000 売掛金8,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.31

-

前払金

訪問ありがとうございます。本試験まであと8日となりました。受験生の方、頑張ってください。<前払金>商品売買で代金の一部として内金を支払った場合には前払金(資産の勘定)で処理を行います。前払金は後日商品を受取る権利、債権となりますので資産です。5月1日、B商店はA商店に商品10,000円を注文し、代金のうち内金として2,000円を現金で支払った。(借)前払金2,000 (貸)現金2,000仕入勘定はこの時点で使用しないことに注目してください。5月20日、B商店はA商店から商品10,000円を受取り、前払金2,000円と相殺し、残額は掛けとした。(借)仕入10,000 (貸)前払金2,000 買掛金8,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.31

-

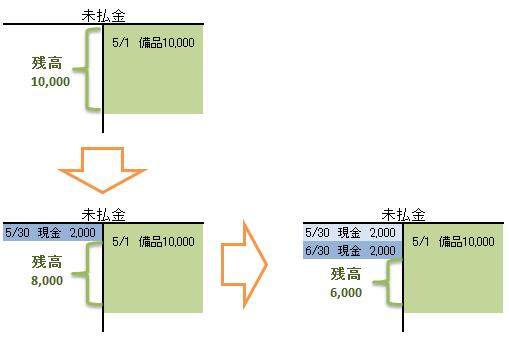

未収金・未払金の出題

訪問ありがとうございます。本試験まであと9日となりました。受験生の方、頑張ってください。<未収金・未払金の出題>未収金・未払金取引について本試験では受取りや支払が分割となる問題が出題されることがあります。購入した備品を月賦で支払う場合を例題で仕訳してみます。5月1日、B商店はA商店から備品10,000円を購入し、代金は毎月末に2,000円ずつ月賦支払うことにした。(借)備品10,000 (貸)未払金10,0005月30日、1回目の支払いのため、B商店はA商店に現金2,000円を支払った。(借)未払金1,000 (貸)現金1,0006月30日、2回目の支払いのため、B商店はA商店に現金2,000円を支払った。(借)未払金1,000 (貸)現金1,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.30

-

未払金

訪問ありがとうございます。本試験まであと9日となりました。受験生の方、頑張ってください。<未払金>商品売買以外での取引で代金を後日支払う場合には買掛金勘定での処理は行えません。例えば、建物や備品などの購入で、代金を後日支払う場合には未払金(負債の勘定)で処理を行います。B商店はA商店から備品10,000円を購入し、代金は後日支払うことにした。(借)備品10,000 (貸)未払金10,000B商店は備品購入の際、未払となっていた10,000円を現金で支払った。(借)未払金10,000 (貸)現金10,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.30

-

未収金

訪問ありがとうございます。本試験まであと9日となりました。受験生の方、頑張ってください。<未収金>商品売買以外での取引で代金を後日受取る場合には売掛金勘定での処理は行えません。例えば、備品や車両などを売却し、代金を後日受取る場合には未収金(資産の勘定)で処理を行います。A商店はB商店に備品を帳簿価格の10,000円で売却し、代金は後日受取ることにした。(借)未収金10,000 (貸)備品10,000A商店は備品売却の際、未収となっていた10,000円を現金で回収した。(借)現金10,000 (貸)未収金10,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.30

-

手形貸付金と手形借入金

訪問ありがとうございます。本試験まであと9日となりました。受験生の方、頑張ってください。<手形貸付金と手形借入金>通常、金銭の貸付は借用証書で行いますが、約束手形で受取り、貸付を行うことができます。借用証書による貸付は貸付金(資産の勘定)で処理を行いますが、これと区別するため手形貸付金(資産の勘定)で処理をします。また、手形を振り出して借入を行う場合には手形借入金(負債の勘定)で処理を行います。A商店はB商店に10,000円を貸し付け、同額の約束手形を受取った。(借)手形貸付金10,000 (貸)現金10,000B商店は取引銀行より約束手形を振り出して10,000円を借り入れ、利息1,000円を差引かれた手取り金を当座預金とした。(借)当座預金9,000 (貸)手形借入金10,000 支払利息1,000応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.30

-

支払手形記入帳

訪問ありがとうございます。本試験まであと10日となりました。受験生の方、頑張ってください。<支払手形記入帳>債務者となった約束手形や為替手形について記入する補助簿を支払手形記入帳といいます。下記の取引を参考に記入しています。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.29

-

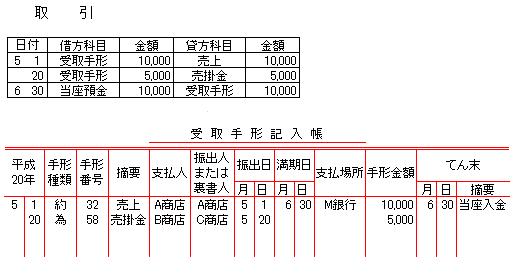

受取手形記入帳

訪問ありがとうございます。本試験まであと10日となりました。受験生の方、頑張ってください。<受取手形記入帳>受取った約束手形や為替手形について記入する補助簿を受取手形記入帳といいます。下記の取引を参考に記入しています。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.29

-

手形の割引

訪問ありがとうございます。本試験まであと10日となりました。受験生の方、頑張ってください。<手形の割引>受取った約束手形や為替手形は取引銀行などで買い取ってもらうことで期日前にお金に換えることもできます。これを手形の割引といい、割引日から満期日までの利息と手数料を支払います。これらの費用は手形売却損(費用の勘定)で処理を行います。(支払割引料または支払利息割引料の勘定を使用することもあります。)当店宛ての約束手形10,000を銀行で割り引き、割引料800円を差し引かれ、手取金は当座預金とした。(借)手形売却損 800 (貸)受取手形10,000 当座預金 9,200受取った約束手形10,000円を割引日数60日、利率が年7.3%で割り引き、手取金は当座預金とした。(借)手形売却損 120 (貸)受取手形10,000 当座預金 9,880割引料の計算割引料=手形金額×割引率×割引日数÷365日日数の数え方の原則は割引日と満期日を含んだ両端入れとなります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.29

-

手形の裏書き

訪問ありがとうございます。本試験まであと10日となりました。受験生の方、頑張ってください。<手形の裏書き>受取った約束手形や為替手形は支払期日前に支払い代金などにあてるため手形の裏に記名・押印し、他へ譲り渡すことができます。これを手形の裏書きといいます。1.A商店はB商店に商品10,000円を販売、B商店振出の約束手形で代金を回収した。A商店の仕訳(借)受取手形10,000 (貸)売上10,000B商店の仕訳(借)仕入10,000 (貸)支払手形2.A商店はC商店より商品10,000円を仕入れ、代金はかねてB商店より受け取っていた 約束手形を裏書譲渡した。A商店の仕訳(借)仕入10,000 (貸)受取手形10,000B商店の仕訳 なしC商店の仕訳(借)受取手形10,000 (貸)売上10,000A商店が支払にあてた手形は『1』で資産増加として処理しています。裏書することで手形債権がなくなりますので貸方 受取手形(資産マイナス)となります。C商店は逆に手形債権者となるので借方 受取手形(資産プラス)となります。3.C商店はB商店から商品10,000円を仕入、代金はかねてA商店より受け取っていた B商店振出の約束手形を裏書譲渡した。A商店の仕訳 なしB商店の仕訳(借)支払手形10,000 (貸)売上10,000C商店の仕訳(借)仕入10,000 (貸)受取手形10,000B商店は『1』で支払手形で処理を行っています。手元の戻ることで手形債務の減少となりますので借方 支払手形(負債マイナス)となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.29

-

計算用紙

訪問ありがとうございます。本試験まであと11日となりましたが、受験者の方々、勉強はすすみ具合はいかがでしょうか?3級受験者の方は、はじめての受験という方も多いと思います。本試験では計算用紙が1枚だけ配られます。これは、問題・解答用紙と同じA4サイズで表側の上に計算用紙と記入されており、裏面は白紙です。問題用紙とこの計算用紙は試験後、持ち帰ることができます。さて、みなさんはご自宅で過去問題や予想問題を解く際に、解答以外の仕訳やタイムテーブルなどはどこへ書いてますか?第3問・試算表問題では、資料として与えられた取引の仕訳を行い、集計をして解答欄に書きこむのですから、せっかく正しく仕訳ができても集計する際にごちゃごちゃしてわからなくなってしまったりするとミスにもつながります。これはとても勿体ないですね。そこで本試験前の学習時に是非、本番と同じサイズの用紙を使って練習してみてはいかがでしょうか?まず、解答用紙は縦に半分に折ります。現金○○○/売掛金○○○といったように仕訳を半分に収まるようにします。第3問が計算用紙を使用する量が一番多いので計算用紙の裏面を使用して一問分すべての仕訳がなるべく半分に収まるようにします。そして各勘定科目の借方、貸方ごとに集計をします。その時 レ現金○○○と勘定科目の前にチャックマークを入れると漏れがなく集計できます。ご自身のわかりやすい方法で勘定科目を 支払手形=支手 のように短縮するのも良いと思います。(ただし、受取手形=受手、受取手数料=受手、消耗品費=消耗、消耗品=消耗 とはしないでくださいね(#^.^#)すべて解答し、時間がある場合には自分の解答を問題用紙などに書き込むこともおすすめします。大手予備校などでは、試験日当日に解答速報回などを行っています。受講者以外も無料で参加可能なところも多く、誤答の多そうな問題は細かく解説も行ってくれます。興味のある方は試験会場近くで行っているところがあるか事前にチャックしておくとよいと思います。行くのは面倒という方は、翌日以降にネットで解答速報を行うところもあります。合否がでるまでに約1ヶ月位かかりますので、参考に採点しておくことができます。受かる勉強法2で紹介した内容も合わせて勉強の参考にしてみてくださいね。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.28

-

為替手形の仕訳

訪問ありがとうございます。本試験まであと11日となりました。受験生の方、頑張ってください。<為替手形の仕訳>為替手形のしくみに記載した振出人:A商店、名宛人:B商店、指図人:C商店のそれぞれの立場での仕訳を例題でみてみます。為替手形振出前の仕訳A商店はB商店に商品10,000円を販売、代金は掛けとした。A商店の仕訳(借)売掛金10,000 (貸)売上10,000B商店の仕訳(借)仕入10,000 (貸)買掛金10,000C商店の仕訳 なしA商店はC商店はより商品10,000円を仕入れ、代金は掛けとした。A商品の仕訳(借)仕入10,000 (貸)買掛金10,000B商店の仕訳 なしC商品の仕訳(借)売掛金10,000 (貸)売上10,000為替手形の振り出し時の仕訳5月1日A商店は仕入先C商店に買掛金を支払うため、C商店を名宛人、得意先B商店を名宛人とする為替手形10,000円を振り出し、B商店の引き受けを得て、C商店に渡した。A商店の仕訳(借)買掛金10,000 (貸)売掛金10,000B商店の仕訳(借)買掛金10,000 (貸)支払手形10,000C商店の仕訳(借)受取手形10,000 (貸)売掛金10,000A商店はC商店に対する買掛金をB商店から売掛金を受取る代わりに支払ってもらいますので手形の債務はありません。B商店は手形の債務者ですので支払手形(負債)も増加、C商店は手形の債権者となりますので受取手形(資産)の増加となります。為替手形の決済時の仕訳7月30日、A商店が振り出していた、為替手形10,000円が無事決済された。A商店の仕訳 なしB商店の仕訳(借)支払手形10,000 (貸)当座預金10,000C商店の仕訳(借)当座預金10,000 (貸)受取手形10,000この時、振出人のA商店には処理はありません。債権者のC商店には手形金額が当座預金口座に入金され、債務者のB商店は当座預金から支払いを行います。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.28

-

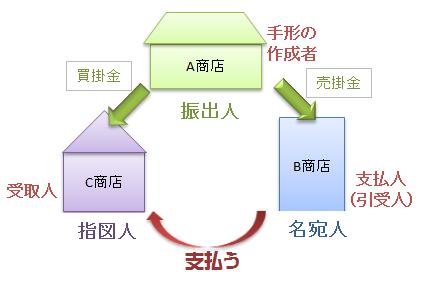

為替手形のしくみ

訪問ありがとうございます。本試験まであと12日となりました。受験生の方、頑張ってください。<為替手形のしくみ>為替手形は手形作成者(振出人)が引受人(名宛人)に対して指図人(受取人)に手形金額を支払い期日に支払うように依頼する証券です。仕組みを図に示します。A商店はB商店に商品を販売し、代金を受取る権利があり、C商店に対しては仕入による代金支払いの義務があります。A商店は為替手形を振り出しB商店から代金を受取る代わりにC商店への支払いをしてもらうように依頼します。B商店はA商店に代金を支払う代わりにC商店に支払うことを引受け、支払期日にC商店に支払います。C商店はA商店から代金を受取る変わりにB商店より受け取ります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.27

-

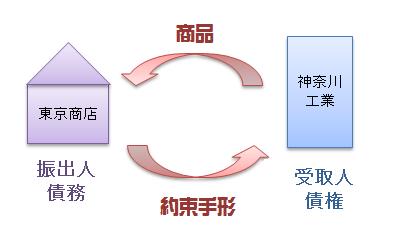

約束手形の仕訳

訪問ありがとうございます。本試験まであと12日となりました。受験生の方、頑張ってください。<約束手形の仕訳>約束手形で記載した振出人(東京商店)と受取人(神奈川工業)がそれぞれどのような処理を行うか例題で仕訳をしてみます。<振出人の仕訳>5月1日、東京商店は神奈川工業より商品10,000円を仕入れ、代金は同店を名宛人とする約束手形を振り出した。(借)仕入10,000 (貸)支払手形10,000支払手形(負債)の増加で貸方、支払手形となります。7月30日、かねて振り出した神奈川工業を名宛人とする約束手形が支払期日となり当座預金より10,000円が支払われた。(借)支払手形10,000 (貸)当座預金10,000支払手形(負債)の減少で借方、支払手形となります。<受取人の仕訳>5月1日、神奈川工業は東京商店に商品10,000円を販売し、代金は当店を名宛人とする約束手形を受取った。(借)受取手形10,000 (貸)売上10,000受取手形(資産)の増加で借方、受取手形となります。7月30日、かねて取り立てを依頼していた東京商店振出の約束手形が満期日となり10,000円が当座預金に入金された。(借)当座預金10,000 (貸)受取手形10,000受取手形(資産)の減少で貸方、受取手形となります。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.27

-

約束手形

訪問ありがとうございます。本試験まであと12日となりました。受験生の方、頑張ってください。<約束手形>約束手形を振り出した場合、記載した期日(支払期日または満期日)に記載した金額(手形金額または手形代金)を支払う義務(手形の債権)ができます。振り出した側は振出人(手形の作成者)となり、受取る側は受取人となって、受け取る権利(手形債権)ができます。手形の債務は支払手形(負債の勘定)、債権は受取手形(資産の勘定)で処理を行います。応援お願いします。注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。[簿記] ブログ村キーワード

2008.05.27

全156件 (156件中 1-50件目)

-

-

- マンガ・イラストかきさん

- 髪を長くしろとは言ったが三つ編みに…

- (2024-12-02 11:21:39)

-

-

-

- NARUTOが好きな人、投稿はここだって…

- duta89 link daftar terbaik dengan …

- (2024-09-11 01:49:11)

-