フィンテックG~経営環境

*素人が認識したことを書き連ねておりますので、間違えている部分はあるかと思います。ご了解ください。間違えに気がついた場合には、修正する可能性もあります。また、2005年12月14日現在で得た情報をもとに書いておりますので、状況が変化する可能性もございますので、その点もご了解ください。

<経営環境の概観>

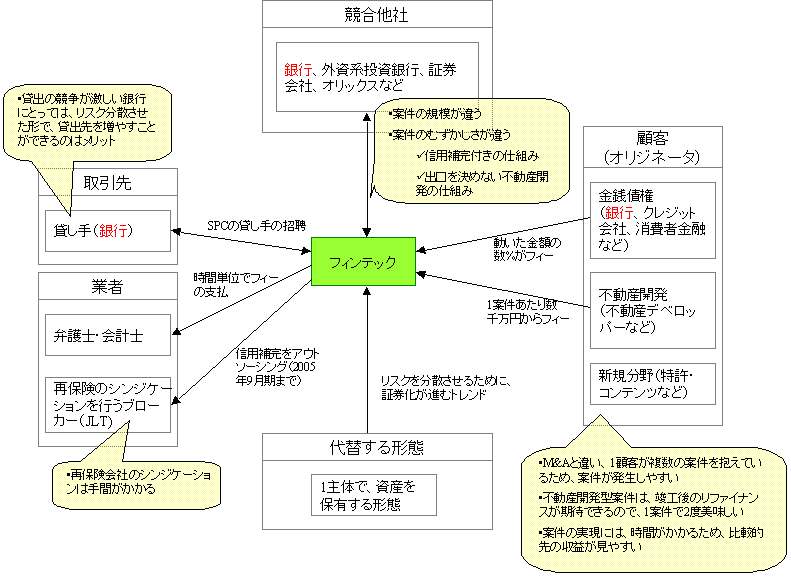

「事業内容」「収入モデル」と重複する部分はあるが、同社を取り巻く関係者を整理すると次のようになる。

(1) 顧客

金融機関(銀行、クレジット会社など)、不動産デベロッパー、(将来的には、特許やコンテンツをもつ事業会社?)

2005年11月30日の個人投資家向けの説明では、玉井社長は、お客様を「畑」ととらえると発言された。2005年6月にIPOするときに同社のビジネスにM&Aのビジネスとの類似性を見出していた私には、かなり意外であった。

M&Aのビジネスは、狩猟民族的だとよく言われる。会社の売り買いそのものは常態化しているわけではないから(昨今は大分変わってきたが)、案件が発生したときに、わっと関係者がむらがるイメージをもっている。東に案件が発生すれば、売り手側の企業・買い手側の企業に対して、外資系投資銀行や証券会社などがアドバイザリー契約を受けるべくいろいろと動いて、案件を受注する。収益は、最初に手付金であるリテイナーフィーと、案件が成功した場合のフィー(動いたお金の数%)である。

しかし、同社の玉井社長の説明によると、自分たちは農耕民族的であるそうだ。前述したように、お客様は「畑」のように思っているそうだ。ビジネスパートナーである、ともおっしゃっていた。

恐らく、案件がお客さんから常に発生する性質を持っているからであろう。つまり、M&Aの場合は、昨今の成長意欲あふれるIT企業ならともかく、そんなに頻繁に企業の買収案件が発生しない性質だと個人的には理解している。

それに対して、金融機関や不動産デベロッパーなどのオリジネータは、彼らの商売であるがゆえに、常に金銭債権や土地などの資産を抱えることになるわけで、そのために証券化の案件は常に発生しやすい。

したがって、ひとつのツルからたくさんのぶどうが実るように、1つのお客様から複数の案件が生まれてくる。そのことを指しているように、私には理解できる。

特に、お客様の1つである不動産デベロッパーが手がける案件は、プロジェクトの期間が長いこともあり、先の案件について比較的早い段階で認識することができる。そのような案件の性質からか、中期計画を立てる根拠が2005年11月10日の説明資料(P21など)には比較的詳細に説明されている(もちろん、ポシャる案件もあるだろうが)。そういう意味で、少なくとも私が今まで投資した企業(ハードオフ、ダヴィンチ、ケネディックス(短期のみ)、キャリア・デザイン・センタ、Eトレード、ネクステック。2005年の春先に空売りして失敗したQ(苦笑)。その他もろもろ)の中でも説得力があり信頼できる資料であった。

お客さんからヒアリングしお客さんの中期計画などを見ることで、フィンテックの「収穫高が計算しやすい」と2005年11月30日の説明会では、玉井社長は話していた。

(2) 競合他社

メガバンクなど銀行、外資系投資銀行、証券会社など。オリックスも一部手がけている模様。

会社の説明によると、競合他社と差別化する点は、(1)信用補完付きの案件を手がけることができること(同業者からもこれはフィンテックのオンリー・ワンといわれたそうだ)、(2)不動産デベロッパーに対して、出口を決めない案件(建物が竣工しても、いくらで誰に売るのか決めない案件)を手がけることができること、である。

特に、メガバンクとの違いは、「事業内容」で記述したとおり、案件の規模が数十億円-200億円と比較的小さいものを手がけていることと、むずかしい案件を手がけている点にある。ちなみに2005年11月30日の個人投資家向けの説明会での玉井社長の説明によると、メガバンクの強みは、「ネットワークにある」そうだ。

ただし、繰り返しにはなるが、メガバンクとは「競合他社」でもあるが、「お客様」でもあり(金銭債権の証券化)、そして「仕組み」の中での「貸し手」(レンダ-)という関係でもある。企業向けの融資の競争が激しくなっていると見られるメガバンクからすれば、同社の証券化の技術を用いて融資先を開拓してくれるのは、ありがたいことだと見ることができる。したがって、「貸し手」としての銀行との関係はより強まっていく方向にあるのだろうと推測できる。

そのような関係であることから、11月30日の個人投資家向けの説明会では、言葉の端々に銀行への配慮を感じさせるものがあった。たとえば、外資系投資銀行から資金調達する可能性はあるのかという問いに対して(プリンシパル・ファイナンスの資金を意識した質問と捉えている)、玉井社長は、その選択肢も視野に入れているが銀行との関係も考慮して決めたいという意味の発言をされている。

フィンテックの経営者からすると、銀行との関係をどう保っていくのかは大きな経営課題の一つだろうと個人的に推測している。前述した外資からの資金調達先という意味でもそうだし、また、アレンジメントをした案件について、全額自分でプリンシパル・ファイナンスとして買い取ると、銀行としてはおいしい融資先がなくなるので(玉井社長によると、銀行がフィンテックの商品を買う理由として、フィンテックの信用力のほかに、商品そのものが儲かることにあると話していた)、どの程度買い取るのかという意味でも、銀行の顔色を見ながらバランスのよい舵取りを求められるのではないかと推測している。

また、同社の夢である「M&Aやプライベート・イクイティなども手がける投資銀行」へと、「専業型投資銀行」から「一通りのサービスが揃った総合型投資銀行」へとビジネスモデルが変化していくなかで、競合する部分が増えてくるだろうから、その意味でも距離感をどう保つのかは経営課題になっていると推測できる。

(3) 代替の形態

1主体が一人で売上債権を抱えている形態、あるいは、1主体で不動産の開発を行う形態。同社のようなストラクチャード・ファイナンスでリスクを分散させるのが、世の中のトレンドと思われる。

(4) 取引先・業者

a) 取引先

前述したように、SPCへの貸し手として、銀行。

b) 業者

法律事務所、会計事務所 など。案件ごとに、時間ベースで費用が発生する。

また、信用補完に関しては、2005年9月期までは英国のJLTにアウトソーシングしていた。今後はフィンテックが出資・設立したSteller Capital AGで一本化するのかは不明。

<まとめ>

以上、同社を囲む関係者を見てきたが、それをまとめて図示したものが下図である。

このように図示することで気が付くことは、改めてではあるが、1つには、フィンテックと銀行との関係の深さである。競合他社という位置付けでもあるが、それ以上に、顧客であり(銀行から見たら「業者」)、融資先を斡旋するブローカーの立場でもある。銀行からすると、勝負している市場が若干違う事情ことも働いて、競合他社とは思っていないのではないかと思われる。むしろ、儲かる貸付先を斡旋してくれるブローカーであり、かつ、自分たちの危なそうな金銭債権のオフバランスをアレンジしてくれる業者だと認識しているのではなかろうかと推測できる。現に、2004年9月期までは、銀行や信託銀行の紹介で顧客を獲得していたそうなので、それなりの棲み分けと、ブローカーや業者として認識しているのではなかろうかと推測できる。

したがって、前述したように、今後同社が成長して資金力が増してきたとき、アレンジした案件の総額のうちプリンシパル・ファイナンスとして自分が引受ける金額をどうするのかとか(おいしいところを全てもっていくと、銀行との関係が悪くなる)、外資系投資銀行からお金を引っ張ってくる場合などに、銀行へ配慮しながらの経営の舵取りが行われると見られる。

もう1つ気が付くことは、同じ投資銀行のビジネスとしてストラクチャード・ファイナンスのビジネスにM&Aのビジネスとの類似性を見てきた人間からすると、比較の問題ではあるが、競争状況が厳しくないと見ることもできる。このシリーズで、「数年前のM&Aのときのように、ストラクチャード・ファイナンスの案件が減ってきた場合に、大手は中規模の案件にも手を出して、競争が激しくなる可能性がある」と述べたが、確かにその可能性はないとはいえないが、M&Aのビジネスと比べたら、その可能性は低いのではないかと思われる。ストラクチャード・ファイナンスに関しては、1つの顧客から複数の案件が常に発生する性質があるし、不動産に関しては、竣工後のリファイナンスの需要があることから、案件としては比較的常態的に発生すると思われる。

このように、フィンテックの顧客の状況と、競合他社との状況を見ていくと、M&Aよりも、安定的なビジネスであることが推察できるのである。

(2005年12月14日作成)

© Rakuten Group, Inc.