全372件 (372件中 1-50件目)

-

「無理なく続けられる年収10倍アップ勉強法」

タイトルではなく、筆者に惹かれて買いました。勝間和代さんです。彼女は、19歳で公認会計士の資格をとったのち、慶応大学卒業後、アーサーアンダーセン、マッキンゼー、JPモルガン(アナリスト)という輝かしい経歴をもった方です。その間にも、アナリスト時代に早稲田大学のMBAなども取得しています。ポイントは、勉強が継続できるような仕組みを作りましょう(ノートPC、オーディオなど)、ということでしょう。かなり具体的なアドバイスがあります。自分は1500円払う価値はあったと思いました。オーディオの活用なんかはすぐに実践してみたいと思います。英語なんかも最近ご無沙汰などでやってみようかな。最後に、勉強の予定をたてて、強制的にはじめましょう、というメッセージがあります。まずは、行動ですね。

2007年06月22日

コメント(74)

-

個人投資家の動向

やっと仕事が落ち着いてきました。日経で、個人投資家の動向をまとめたものがのっていました。「小口化」という傾向はあまり実感はありませんが(もともとそうなのでは?)、大型へのシフト、外株の投信やFXなどが人気という箇所は実感として同意できます。===引用===株式分布調査から(上)個人株主――分散化・小口化進む。2007/06/21, 日本経済新聞 朝刊, 15ページ, 有, 1219文字 東京証券取引所などがまとめた二〇〇六年度の株式分布状況調査では、個人株主数が三千九百二十八万人(延べ人数)と十一年連続で過去最高となった。個人の持ち株比率が単元株ベースでは増加する一方で、時価総額ベースでは減少。個人投資家が低位の株式を中心に分散化、小口化を進めていることが表れた格好だ。 一年間での個人投資家の増加数は百二十万人と〇五年度の二百六十八万人に比べると増加幅は縮小した。その一つの要因は新興市場の伸びの鈍化だ。新興市場はライブドアなど会計関連の不祥事やネット関連企業の業績不振などで株価が低迷。東証第二部やマザーズ、大証ヘラクレスなど新興市場(ジャスダックを除く)の個人株主増加数は十九万人と、過去二年続いた七十四万人に比べて大きく落ち込んだ。 一方で第一部市場の増加数は、前年度に比べ減少したが百一万人増となった。けん引役は株式分割や投資単位を引き下げた銘柄だ。〇六年六月に一株を二株に分割したホンダ。七十万円以上必要だった投資資金が半分になったことで、三月末の個人株主数は十七万五千五百九十人と十二万人以上増加した。 投資単位の引き下げでも八月に千株から百株に見直したコマツは投資資金が二十万―三十万円まで下がったことで個人株主数が七万人増加。同様に住友商事やブリヂストン、ミレアホールディングスなどもくくり直しで株主数が一万―五万人増えた。個人投資家の物色対象が新興企業から投資しやすくなった大企業に移ってきている。 資産を株式で運用する個人は確実に増えているが、それぞれの投資は小口化している様子もうかがえる。単元株ベースでの個人の保有比率は二四・四%と前年度比で〇・七ポイント上昇(〇五年度は大幅株式分割をしたライブドアを除く)したが、時価総額ベースでの比率は一八・一%と一ポイント低下した。 投資の小口化は個別銘柄にも表れている。任天堂の携帯型ゲーム機や次世代ゲーム機向けに部品を製造しているミツミ電機。任天堂の好調を追い風に業績が急拡大、株価は一年間で二・六倍に上昇したが、三月末の個人持ち株比率は一七・二%と八ポイント減少した。 同じく株価が七割上昇した川崎汽船は一四ポイント減、四割上昇したいすゞ自動車は八ポイント減少した。個人投資家は株価がある程度上昇すると売却して利益を確定、再投資する場合は株価水準の低い銘柄を購入していることがうかがえる。 個人の購入が増えている投資信託の保有比率は四・七%(時価総額ベース)と二年連続で過去最高となった。ただ投資信託協会の三月末の統計では運用する株式時価総額のうち外国株が一年前に比べ七九%増となっているのに対し、国内株はほぼ横ばいにとどまった。投信の設定も外国株や外国債券を組み込んだものの方が増えている。外国為替証拠金取引など金融商品も幅広くなっており、個人の「貯蓄から投資へ」の流れが加速する一方で、投資対象のすそ野が拡大しているともいえそうだ。(堤正治)

2007年06月21日

コメント(0)

-

スクール業界

最近ある試験を受けようかとスクールを検討していますが、スクール業界って古いですね。できれば、授業を、音声でMD、ないしはi Podで聞きたいと考えていましたが、カセット!カセットって、いつの時代の代物よと笑ってしまいました。高校時代にかったステレオにはついていましたが、10年前に廃棄して以来、カセットを聞いていません。細かくは書きませんが、それだけではなく、サービス業とは思えないようなことがありました。業者によるかと思いますが(昔利用していた会社は非常に生徒の立場からサービスを提供していたので好感を持っていた。それが当たり前だと思っていた)、ユーザから見てちょっとね、という場面に出くわしました(それで業績が悪いのはどういうことよと、投資家のほうも突っ込みたくなるでしょう)。話は飛びますが、赤ん坊用の商材を販売している会社も、ユーザのことが頭にないような感じで、不親切な説明書がついていたりします。

2007年06月20日

コメント(1)

-

ネット株は死んだのか

日経の記事です。カブドットコム証券の方の「一つの時代が終わった」とのコメントは的を得ているように思いました。成長期から成熟期にはいりつつあるように思いますが、非連続的な増益ができれば見直し買いということになりそうですが、今後の行く末が楽しみです、===ネット株は死んだか(1)投資家離反、消えぬ不信感――新興市場全体に影。2007/06/15, , 日本経済新聞 朝刊, 18ページ, 有, 1615文字 新興株市場の拡大を支えてきたインターネット関連株が大きく値を崩している。昨年一月のライブドア・ショックを引き金に急失速、「Web2・0」という新たな潮流も生まれたが、投資家離れはいまだに止まらない。ネット株は死んだのか――。二〇〇〇年のネット株バブル崩壊に次ぐ、今回の株価低迷を検証する。(15日付日経金融新聞に関連記事とランキングなど掲載) 携帯電話向け情報配信のインデックス・ホールディングス。株価は五月半ばから一時、一・七倍に急騰した。サイバー・コミュニケーションズ、サイバーエージェント、USEN、ミクシィなど他のネット銘柄も急速に値を戻した。ある証券マンは「新興株相場もようやく底入れ感が出てきた」とはやしたてた。 ライブドア・ショック直前の最高値から今年五月の最安値まで七一%下落した東証マザーズ指数。その先導役がネット株だ。ここまで下げてさすがに下値不安は後退した面はあるが、機関投資家の視線は冷たい。 「株価が下がるのは業績が悪いから。割安感は全くない」。中小型株を調査・運用するJPモルガン・アセット・マネジメントの太田忠マネジングディレクターは語る。相次ぐ下方修正 市場ルールを守れなかったライブドアの転落は長期下落のきっかけにすぎない。業績の低迷、相次ぐ下方修正、あらわになった管理能力の欠如……。高成長を期待したネット企業に裏切られ続けた投資家は失望を通り越し不信感のかたまりだ。 楽天は買収した金融関連事業が落ち込み、〇七年一―三月期に四半期ベースで初の減収減益となった。消費者金融からの広告出稿が減り、サイバー・コミュニケーションズは〇七年三月期に一〇%の営業減益となった。 インデックスは〇七年八月期の業績予想を二回下方修正し最終赤字に転落する見通し。内部管理体制が整っていないとしてジャスダックから改善報告書の提出を求められた。Web2・0銘柄の旗手ともてはやされたブログシステム開発のドリコムは売上高が予想の約六割にとどまり、経常赤字になった。 〇〇年にネット株バブルが崩壊したときも、株価はジェットコースターのように上げ下げした。ネットベンチャーへの投資が中心事業だった当時のソフトバンクの時価総額はトヨタ自動車を上回り、一時、ピークの七十分の一まで減った。 だが当時と決定的に違うのはネット銘柄の数が圧倒的に増えたことだ。ネット株に厳密な定義はないが、(1)ネットを使って個人や企業にサービスやコンテンツを提供している(2)市場でネット関連のイメージでとらえられている――とすると、こうした上場企業数は百社に達する。その大半が新興株市場に上場しており、時価総額の合計額は約六兆円。新興三市場合計の約二十兆円の三割に匹敵する。個人マネー移動 楽天、サイバーなど商いの面でもネット株は新興市場の中心銘柄。それだけにネット株安が与えた打撃は大きい。商いの七割前後を占める個人投資家の市場離れは深刻だ。ジャスダックで個人が関与した商いは五月に売り買い合計で約一兆円と、ピーク時の四分の一以下に縮小した。 リスクを覚悟して値上がり益を期待する個人の資金は、今や新興国株で運用する投資信託などに移った。 ネット株相場の特徴はブロードバンド(高速大容量)通信など技術が進歩すると、それがサービス提供企業の成長を後押しし、同時にネット証券口座の拡大を通じて株式市場に個人資金を呼び込んだことにある。これらが同時進行したことで爆発力を持った。 だが局面は変わった。カブドットコム証券の山田勉マーケットアナリストは「一つの時代が終わった」と指摘する。 ネット株バブルの置き土産はベンチャーキャピタルに潤沢な投資資金をもたらし、それがネット関連などの大量の新規公開企業を生み、新興市場の拡大に貢献したことだろう。そのサイクルも一巡しようとしている。【図・写真】「ネット株高」の象徴だった六本木ヒルズ(東京都港区)

2007年06月16日

コメント(0)

-

エポックメイキングな株主総会

面白い記事でした。ようやく合理的な理由でガバナンスが効く時代がきたのだと思いました。とくに、業績悪く、株価がめちゃくちゃ低迷しているオーナー企業。株主からの圧力で、社長含め、再任できないケースがでてくるんじゃないでしょうか(あえて具体名を出しません。フィンテックも今年はともかく来年も回復見込みがなければ厳しい提案をされる可能性もあるんじゃないでしょうか)。利益処分案が反対をくらい、株主提案が通ることもあるんじゃないでしょうか。その他の日経の記事を読んでいると、デフェンシブに多いようですが、配当をもっとだしてくれという提案に対して、ぐにゃぐにゃ理屈をつけている企業があるようです。空気を読んでいない可能性は高いのではないでしょうか。ROEやROAなどの資本効率の観点から、一部の投資家からの意見ではない可能性が高いからです(とはいえ、ROEも株価に効くのかという議論はなにげ残っているんじゃないかと思っていますが)。情に流されて甘く見てしまいがちですが、やはり結果を出してなんぼの世界で、どうも結果がだせないようであれば、もっと有能な経営者にやはり株主としてみたら舵をとってもらいたいものです。メディアを通して(自社本)、ヒーローがかったイメージが流されたオーナー企業ですが(そしてそのようなプロパガンダにナイーブな人はころりと乗せられるのでしょうが)、より外部の目に耐えられる合理的な企業に変身したとき、株価的には面白くなるかと思います。実際うるさがたの有能な人が入り、会社の業績が伸びた例はあります。そしてもっと重要なのは・・・従業員にとって働きやすい会社になると思われることです(一部の社長一派は厳しいかも)。株主からみたら、今年6月末の株主総会はエポックメイキングになると思います。めちゃくちゃ眠い。戯言すいません。おやすみなさい。===第6部割れる総会の時代(下)経営陣問われる「364日」(株主とは)2007/06/14, , 日本経済新聞 朝刊, 1ページ, 有, 1577文字 ひとこと「圧力をよろしくお願いします」(ローソン社長の新浪剛史、株主は企業の規律に不可欠と訴える) 十二日、東京。企業幹部や投資家ら四百人を集めた講演会に、日本企業を揺さぶる株主が続々と現れた。取締役の責任追及 投資先企業にTOB(株式公開買い付け)攻勢をかけるスティール・パートナーズのウォレン・リヒテンシュタイン(41)。ペンタックスの株主として同社をHOYA傘下に導いたスパークス・グループの阿部修平(53)。東京鋼鉄の株主として大阪製鉄との統合を破談させたいちごアセットマネジメントのスコット・キャロン(42)。 彼らには二つの共通点がある。ひとつは株主総会を活動の足場とする点。もうひとつは取締役の責任を標的にしている点だ。 「時には取締役の交代を目指す委任状争奪戦も辞さない」。聴衆を前に強調したリヒテンシュタインは、株主の権利を軽視しているとして、サッポロホールディングスの取締役会が進めた買収防衛策導入を総会で阻もうとした。阿部もペンタックスの総会で、独自の取締役を擁立しようとした。キャロンが東京鋼鉄の総会で攻めたのも、不利な統合条件をのんだ取締役会の判断だった。 一方的に要求を突き付けるような投資ファンドの手法には、経営者だけでなく個人を含む株主からも批判が強い。だが株式の持ち合いで生まれた「もの言わぬ株主」が集う形だけの総会は終わった。「割れる総会」になれば、総会で選ぶ株主の代表も変わる。大半が社外出身 「監視されている緊張感が経営の質を高める」。中鉢良治(59)は二年前にソニーの社長に就任して以来、社外取締役への説明責任をかみしめている。 「合理的な根拠を示してほしい」。取締役会で経営戦略を説明すれば、すかさず注文がつく。社外取締役は身内の論理を排して経営陣を監督するために選ばれた「お目付け役」だ。 ソニーの取締役会は長い時間をかけて変わった。四十人近い役員がいて議論もままならなかった一九九〇年代初頭。委員会設置会社になり社外取締役を増やした四年前。今年は十四人中、社内出身者が中鉢ら三人だけになる。 改革には原点がある。十三時間を超えた八四年のマラソン総会だ。法改正を受け、総会屋と関係を絶ったばかり。反発した総会屋は怒号を浴びせたが、改革が必要と信じた経営陣は生みの苦しみと受け止めた。 委員会設置会社かどうかという形の問題ではない。総会が取締役を選び、取締役が経営し、その成果が株主によって試される。総会の一日は一年の縮図だ。 「どうすれば優秀な投資家になれますか」。五月、米ネブラスカ州オマハの巨大体育館に笑いがこだました。バークシャー・ハザウェイの総会で素朴な質問をした株主はまだ少年だ。 バークシャーは全米二位の富豪でカリスマ投資家のウォーレン・バフェット(76)が率いる投資会社。二万七千人の株主が集まったのは彼の知恵にあやかるため。経営に関する質問はほとんど出なかった。 お祭りのような総会が実現するのは、バフェットが日々の経営を通じて「お金を安心してまかせられる」という株主の信頼を得ているからだ。九〇年代のハイテク株バブルにも手を出さず、過去四十年強で純資産を実質三千六百倍に増やして株主を満足させ続けた。 総会の元祖は十七世紀のイギリス東インド会社。日々の経営に目が届かない株主は、定期的に取締役を選んで経営を任せた。「日々を問う」仕組みは四世紀を経た今も変わらない。総会は年一回、たった一日だが、本当に大切なのは総会後に始まる日々だ。(敬称略)=第6部おわり 取材班は荒川大祐、小林茂、梶原誠、三反園哲治、石川喜章、伊勢田光一、山下茂行、川崎健、藤原隆人、川上穣、本多奈織、相模真記、黄田和宏で構成しました。【図・写真】ソニーは84年の株主総会の模様を収めたビデオテープ6巻を今も保管している

2007年06月15日

コメント(0)

-

仙台のうまい店 ~やくみ家

仙台の親友と1年で1回の恒例となっているゴルフをしてきました。その後いった店が、リーゾナブルで魚がめちゃくちゃ新鮮でおいしい。店の中は狭く、秘密にしておきたいぐらい、よかった。やくみ家022-711-8938仙台市青葉区一番町2-4-8 菅原ビル1F地元の方でも知らない人が多いようです。文化横丁という新宿で言えばションベン横丁のような通りの、怪しげな風体の店。友人によると、主人もなかなか癖があるようです。比較的21:00までは空いているようです(私は新幹線の関係で、18:00-19:45まで飲んでいた。われわれ以外1組だけいました)。<酒>・青森の田酒(すっきりしている味わい)・石川県の菊姫(濁り酒)<つまみ>・もずく(こんなにしっかりした硬いものだとは知りませんでした)・ばくらい(ホヤのわた。お酒がすすむ)・青葉台豆腐 (味がしっかりしている)・刺身(初かつお(脂が乗っていて普段食べるかつおとは違う感覚)、金華山のサバ(にんにくのスライスと一緒に)、いわし)・岩がき・ほや(新鮮で、量もたっぷり。ねぎとミョウガが振りかけてあった)・うどの新芽(独特のほろ苦さと塩味がいいね)こんな評価がありました。http://gourmet.yahoo.co.jp/0003045334/0000690169/ktop/

2007年06月10日

コメント(0)

-

スパークスの受託者責任

スパークスとペンタックス、HOYAについてのルポが日経に出ていました。面白いですね。下の記事なんかで見れば分かりますが、スパークスは、受託者責任を果たしているにすぎないんですね。投資ファンドを毛嫌いする風潮がまだ残っている日本ですが、実は、投資ファンドの背後にいる投資家(年金など)の意向が企業経営に影響を与えているのですよね。投資ファンドの意向というより、お客さんの意向。企業経営に資本主義的な合理性が求められれば、特にオーナー企業には影響があるだろうし(変な資産を持つわけには行かないだろうし)、投資家(われわれのような上場企業を対象としている)にはプラスだと思いました。===攻防ルポHOYAペンタックス(6)株主提案、流れ決める、スパークスに投資家圧力。2007/06/07, 日本経済新聞 朝刊, 11ページ, 有, 1230文字 「本当にやってしまったか」。スパークス・グループ社長の阿部修平(53)は手にしていた高級葉巻コイーバを灰皿に押しつけた。ペンタックスが社長の浦野文男(64)を解職し、HOYAとの合併も撤回した四月十日のことだ。 スパークスはペンタックスの筆頭株主。もともと合併に賛成の立場だったが、四日前にHOYAが合併をTOB(株式公開買い付け)に切り替えると聞き、ペンタックスでもめ事が起きているのを知った。それにしてもと阿部は思った。「ここまでこじれるとは」 最も心配したのは事態が長引き、HOYAが統合をあきらめること。そうなればペンタックスの株価は暴落、資産を預かる顧客からどんな批判を受けるかわからない。案の定、スパークスには海外投資家から「ペンタックスの暴走を許すのか」との声が相次いだ。 翌十一日。新社長の綿貫宜司(54)があいさつにやってきた。応対したのは、投資先との窓口を務める子会社社長の宮坂彰一。阿部から厳命を受けていた宮坂は厳しい姿勢で臨んだ。「合併を撤回するんだから代替案が当然ありますよね」。綿貫は言葉を濁した。 宮坂はその後も会談を重ねる。だが綿貫は「第三者との交渉を禁じる合併基本契約の縛りがあり、代替案は出せない」と繰り返すしかなかった。宮坂は「あれは内紛。新体制に代替案などなく、認めるわけにはいかない」と阿部に報告。経営陣に圧力をかけようと株主提案の検討に入った。 だが株主提案にはリスクもあった。村上ファンドのような、会社と敵対するアクティビスト(行動する株主)とみられれば今後の投資活動に支障が出る可能性がある。しかしこのままではペンタックスの株価下落は避けられない。ギリギリの判断を迫られる中、四月二十五日、同社初の株主提案に踏み切った。 実は決断の過程で阿部が最も知りたかったのが「HOYAは本当にTOBをするのか」。株主提案はHOYAへの援護射撃となるが、TOBを取り下げられては元も子もない。しかもHOYA代表執行役の鈴木洋(48)に直接確認することは立場上不可能だった。 だが関係者によれば阿部と鈴木の元には財務アドバイザーなどを介し、様々な情報が集まっていた。HOYAは二十三日にTOB決議を一度先送りしたが、阿部にはHOYAが早晩TOBに出るという確信があった。こうして決まった株主提案はペンタックス経営陣を揺さぶり、HOYAによる買収が実現に向かう転機となった。(敬称略)【表】ペンタックスの主な株主 株 主 出資比率(%)スパークス・グループ 23.98フィデリティ投信 14.03みずほコーポレート銀行 9.31ゴールドマン・サックス証券 4.31ソニー生命保険 4.16モルガン・スタンレー証券 2.92りそな銀行 2.89足利銀行 2.19三井アセット信託銀行 1.49(注)大量保有報告書から推定、共同保有分を含む。時期は直近判明時点 【図・写真】スパークス・グループ阿部修平社長

2007年06月10日

コメント(0)

-

5月のパフォーマンス 海外株

海外株です。総じて堅調です。<中国株>投資勘定に投入した金額は1.8倍になり、年間の利回りでは28%で回っています。グリースパンショックはありつつ(持ち株はあんまり影響を受けなかった)、堅調です。話は変わりますが、それにしても、NYは強い。チャート見ると天を目指す竜のようだ。<韓国株>投資勘定に投入した金額は1.3倍になり、年間の利回りでは33%で回っています。ポスコ、強し。今半導体弱いけど、今年の終わりぐらいには回復局面が来ることを期待。行け、三星電子(唯一負けている)!<ベトナム株>投資勘定に投入した金額は2.8倍になり、年間の利回りでは108%で回っています。調整中です。REEの落ち方にはたまげた。公私にわたって、なかなか時間がない。今が耐え時(と思って、なかなか休めない)。

2007年06月04日

コメント(0)

-

日経にフィンテック下方修正

日経が取り上げていました。プリンシパルファイナンス(投融資)が計画通りにできなかったのは、資金面での制約と記者は分析して記事にしていますが・・であれば、「今後は投融資残高を現状の二倍の八百億円に倍増させ、金利収入や証券化案件の獲得を増やす方針」というのはどうやってやるのか、興味深いところです。そこは突っ込んでほしかったな。====新興企業業績下方修正なぜ(4)フィンテック、不動産証券化の仲介・組成。2007/06/02, 日本経済新聞 朝刊, 14ページ, 有, 1248文字 「下方修正で株価は二回もストップ安。見直し後の計画は達成できるのか」。不動産証券化の仲介・組成を手掛けるフィンテックグローバルが五月二十九日に開催した決算説明会。業績説明をした玉井信光社長に個人投資家が相次ぎ厳しい質問を浴びせた。 同社はその三週間ほど前に二〇〇七年九月期の業績見通しを下方修正。予想連結純利益は前期比四二%増の四十六億円からほぼ横ばいの三十二億円となり、株価は修正前より三割安い六万円台に急落した。 成長鈍化は財務データにも表れている。〇七年三月中間期の総資産は四二%増えたが、純利益は五%増。事業が急拡大する一方、資金をうまく活用できなかった。 誤算は二つある。一つは不動産会社などに開発資金を提供する投融資業務が伸び悩んだことだ。三月中間期の投融資の新規実行額は三百億円と前年下期に比べ二割減。顧客の開発事業を資金面で支援する投融資は証券化案件獲得の武器になる。だが、投融資減少の影響で証券化の組成額は横ばいの千五百五十七億円にとどまった。玉井社長は「投融資が予定通りなら二千億円に伸ばせたはず」と無念そうに話す。 投融資が伸び悩んだのは資金面の制約が一因だ。フィンテックは昨年四月に転換価格修正条項付新株予約権付社債(MSCB)を三百億円発行。しかし株価は転換価額を下回る状態が続いたため、全額を繰り上げ償還した。百億円は自己資金、二百億円は借り入れで賄ったが「借り入れができるか不安だった」(玉井社長)。手元資金を一時、適正水準とする五十億円の二倍以上に増やしたため、その分投融資の足かせになった。 今後は投融資残高を現状の二倍の八百億円に倍増させ、金利収入や証券化案件の獲得を増やす方針。ただ銀行融資枠は限られ、株価低迷で市場からの調達も難しい。第三の調達手段を確保できるかが課題となる。 もう一つの誤算はグループ会社の不振だ。昨年以降、三つの子会社を設立し、証券化の周辺事業に進出した。今年三月には外国為替証拠金取引のエフエックス・オンライン・ジャパン(FXO)の株式(約四五%)も八十三億円で取得した。だが子会社六社合計の今期の営業利益は計画の三十億円から十四億円に半減する見通しだ。 特にクレジットカード債権の買い取り事業を手がけるエーサップ・ペイメント・システムは「営業が立ち遅れ、大失敗」(玉井社長)で三億円の営業赤字を見込む。滞納家賃保証のイントラストも一億二千万円の営業赤字となりそうだ。 FXOは下期に十五億円の営業利益を見込むが、五年間はのれん代が毎年十五億円発生、連結業績の押し上げ効果は限られる。玉井社長は「個人向けネット取引のノウハウをグループの金融商品販売に活用する」考えだが、収益にいつごろ寄与するかは不透明だ。 新しい金融商品を生み出す金融製造業を標榜(ひょうぼう)するフィンテック。だが拡大を急いだツケで資金活用や組織運営にほころびが出てしまった。市場の信頼を取り戻すには課題を解決し、業績向上を示す必要がある。(鈴木健二朗)=おわり

2007年06月03日

コメント(6)

-

5月のパフォーマンス

<日本株>フィンテックGの下方修正は、今までの利益をふっとばしてしまいました。いやいや厳しいね。自分の投資の中で一番の失敗です。新興市場にお金が戻りつつありますが、今年はあまり期待できないと見ています。自分は銘柄を調査する時間がないこともあり、そのまま放置していますが。プリンシパルファイナンスを含んだ本業がだめだとわかったら、きる予定です。下方修正したとはいえ、かろうじてそこはなんとかなりそうであるので(彼らの数字を信じれば)、そのまま保有にしています。そのほか、時間がなくてアップしていませんが、中国、ベトナム、韓国は堅調です。

2007年06月03日

コメント(0)

-

銀行の決算に対する市場の評価

前のエントリーで、住宅ローンのことをとりあげましたが、その関係で、銀行の状況はどうなのかについて記述している記事を見つけました。市場はどうみているのか、という切り口でアナリストの意見が載っています。リテールという切り口がひとつのポイントのようです。利ざやが下期から改善傾向という話がありました。先週銀行が強かった理由でしょうかね。===銀行決算アナリスト評価――三井住友、小差で首位、みずほ、大企業取引強み。2007/05/24, , 日経金融新聞, 1ページ, 有, 1082文字 りそな、個人向けで優位 二〇〇七年三月期の六大銀行グループの連結純利益は二兆八千億円と、過去最高だった前の期に比べて九%減った。銀行アナリスト五人に各グループの実力を、「大企業・投資銀行」「中小企業」「個人向け金融」「株主配分」の四分野について聞いたところ、首位は三井住友フィナンシャルグループだった。(橋本慎一) アナリストの採点結果(満点は二百点)は三井住友が百二十九点で、みずほフィナンシャルグループを一点差で上回った。中小企業取引に強いとの見方が多く、大企業・投資銀行と個人向け金融も二位だった。 三井住友はPER(株価収益率)が十七倍とみずほ(十四倍)などを上回る。格付投資情報センター(R&I)の細田弘氏は「収益力は邦銀のなかで相対的に高い」とみる。「会社の業績予想が保守的などの要素を考慮に入れると、株価は割安感が強い」(日興シティグループ証券の野崎浩成氏)との指摘もある。 みずほは大企業取引・投資銀行業務で一位だったが、個人向けは四位。この分野を手掛けるみずほ銀行は〇八年三月期に拠点増強で三百億円、商品開発や広告で二百五十億円の投資を実施する方針。「三メガの中で最弱と言われ続けているリテール(小口金融)に改善の兆しがあるかどうか」(UBS証券の田村晋一氏)がカギだ。 三位は三菱UFJフィナンシャル・グループ。「〇八年度下期のシステム統合後の経費削減、リテールを中心とした統合効果の発揮」(野村証券の守山啓輔氏)に関心が集まる。 りそなホールディングスは中小企業と個人向けで首位になった。大企業・投資銀行は最下位だったものの、「リテールに経営資源を集中した効果が出ている」(R&Iの細田弘氏)。三井トラスト・ホールディングスとともに公的資金の返済をどう進めて投資家を納得させられるかが今後の浮上のカギを握る。株主配分で首位は住友信託銀行。〇八年度には配当性向を上場企業の平均である二五%を上回る三割に引き上げる方針だ。 大手銀行の株価は昨夏以降、グループ内のノンバンクの業績悪化も響き、全般にさえなかった。しかし〇七年三月期決算では下期に利ざやが改善していたことが判明し、「全くなかった期待を呼び起こした」(JPモルガン証券の笹島勝人氏)との評価もある。銀行株のPERは十五倍前後と市場平均(二十五倍前後)を下回るものの、決算発表を機に底入れの兆しも漂っている。=PERは2面「ミニ辞典」参照 アナリストは笹島勝人(JPモルガン証券)、田村晋一(UBS証券)、野崎浩成(日興シティグループ証券)、細田弘(R&I)、守山啓輔(野村証券)の五氏。

2007年05月28日

コメント(0)

-

住宅ローン専門会社の躍進

今日の日経の記事です。住宅ローンの貸出の競争が激化していることは聞いていたのですが、こういう新規参入があったんですね。知りませんでした。==住宅ローン「脱銀行」、「フラット35」、専門会社シェア半数近くに。2007/05/27, 日本経済新聞 朝刊, 3ページ, 有, 1372文字 住宅ローン市場で、住宅メーカーやノンバンクを設立母体とする住宅ローン専門会社(モーゲージバンク)がシェアを大きく伸ばしてきた。公的な住宅金融支援機構と提携したフラット35の販売に絞ると、二〇〇六年度の取扱件数は全体の四六・九%となり、〇五年度の三七・六%より拡大。半数近くに達した。大手銀行(都市銀行)や地方銀行に比べて借入金利がおおむね低いためで、住宅ローン市場の「脱銀行」が進んでいる。 専門会社の参入で住宅ローンを巡る競争が激化。金利や手数料の実質的な引き下げが加速している。利用者にとってプラスだが、銀行や専門会社は利益の縮小につながっている。参入したばかりだが、「金利競争が続けば、経営が悪化するところも出てくる」との声が早くも出てきた。 住宅ローン専門会社は〇四年度の終わりごろから〇五年度にかけて相次いで設立された。支援機構の前身の住宅金融公庫がローン債権を買い取って証券化するフラット35の取り扱いを始めたためだ。公庫と提携すれば住宅ローンを出しても、それをすぐに証券化して新たな財源を得ることができ、銀行から多額の融資を受けなくても済む。現在二十一社ある。 〇六年度のフラット35の取扱件数は五万九千件。専門会社のシェアは都市銀行の二八・五%、第二地方銀行を含めた地方銀行の一五・八%を大幅に上回った。〇五年度より九・三ポイント拡大した。 専門会社が躍進しているのは、住宅ローン金利が低いためだ。銀行を含めたフラット35の五月の平均金利は年三・〇二八%。専門会社だけをみると平均金利は二・八三二%だった。購入時に払う手数料も融資額の一%―二%と、銀行より平均で〇・五%ほど低い。 銀行と比べて売り方も多彩で利用者をひきつけている。積水ハウスや大和ハウスなど大手住宅メーカーが出資する日本住宅ローン(東京・文京)は、住宅メーカーの営業社員が住宅ローンの取り次ぎを兼ねる。楽天グループの楽天モーゲージ(東京・港)は申込窓口をインターネットに限定して事務経費を抑え、その分、金利を低くしている。五月の金利は業界で最も低かった。来店不要のため、地方のニーズを吸い上げる。 SBIグループのSBIモーゲージ(同)は販売拠点を拡充している。東京だけではなく、二月に名古屋、五月には福岡に開設。将来は全都道府県進出を目指す。「ネットだけでは限界がある」(円山法昭代表取締役)と意欲を示す。 専門会社のローン取り扱いの大半は支援機構と提携したフラット35で、独自ローンは少ない。それでもフラット35は長期固定ローンの代表格のため、そこでの専門会社躍進は銀行にとって脅威になりつつある。 ▼フラット35 公的機関である住宅金融支援機構(旧住宅金融公庫)が、民間金融機関などと提携して販売する最長期間三十五年の固定金利型住宅ローン。フラットは全期間固定で金利が「平ら」になるという意味。融資は民間側がするが、支援機構が債権を買い取って証券化し機関投資家に販売する。〇三年十月から始まったが、〇四年末に民間側が柔軟に金利を下げやすくする制度を導入し、この名称を用い始めた。〇六年の新規融資額は一兆一千億円あり、十八兆円という住宅ローン全体の五・八%を占める存在になっている。【図・写真】銀行に比べ低い金利を武器に、住宅ローン専門会社が躍進している

2007年05月27日

コメント(0)

-

丸の内oazoの「つばめキッチン」

今日の昼は、東京駅の近くのオアゾで本を買った後、オアゾ5Fの「つばめキッチン」にいきました。ハンバーグにこだわりのある定食屋さんで、初めて入りました。つばめキッチン「大きなハンブルグステーキ」(2100円)とレーベンブロイ中ジョッキ(600円ぐらい)を頼みました。最初にクリームスープがきました。これはトマトのサラダかどちらかを選択するようになっています。レーベンブロイ飲みながら、スープをすすっているとハンバーグがきました。グレミアムソースがなんとも形容しがたい。甘くもないし、辛くもないし、苦くもないし、それぞれの中間の味わい(?)。半熟の目玉焼きと絡めたらとてもおいしい。行儀がよくないのですが、ご飯を絡めて食べてしまった。夜に来るのも面白そう。僕の親友はワインが好きだから、ドイツの白ワインと、アイスバインやドイツ鍋、ソーセージを肴に今度は飲んでみたいと思います。

2007年05月26日

コメント(2)

-

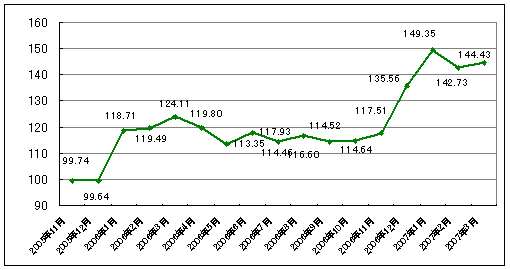

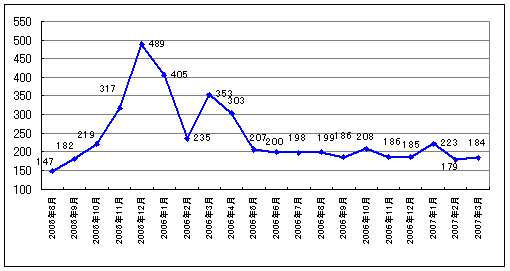

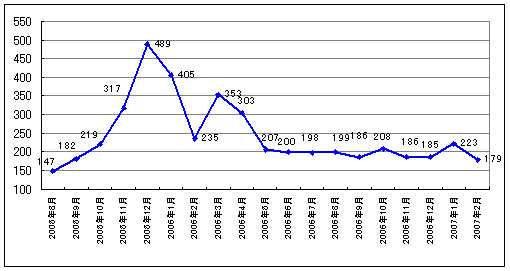

フィンテックのリファイナンス予定額(過去資料の変化)

自分用のメモです。フィンテックのメインの事業であります、開発型証券化竣工時リファイナンス予定額を過去1年にさかのぼってまとめました。1年前の予定は変わっていません。しかもプリンシパルファイナンスの手数料・金利収入が未達であったことに、いわゆる農耕民族的なビジネスモデルの妥当性に懸念を生じていただけに、ここは安心しました(彼らの数字を信じればの話ですが)。彼らの話ですと来期は最飛躍の年だそうですが、どんどんジャンプアップすることをホルダーとして祈っています(今期の上ぶれを期待できないのが、父ちゃん、情けなくて、涙でてくらあ)。最近、人生のほとんどを仕事が占めています。子供の寝ている顔しか見ていません。たまにはゆっくり温泉や海にでもいきたいなあ。

2007年05月24日

コメント(2)

-

減価償却制度の変更による会計上の利益へのインパクト

具体的に数字がでてきているみたいですね。見た目悪くて、売られた銘柄もあるようです。CF的には、税金の払いが減るんでプラスですが。PERがいかに株価形成の観点から重要であるかを物語っているように思いました。===引用==今期、税制改正で、企業の減価償却費膨らむ――利益押し下げ要因に、税負担は減少。2007/05/17, 日本経済新聞 朝刊, 15ページ, 有, 1565文字 企業価値にプラス効果 二〇〇七年度の税制改正を受け、上場企業の減価償却費が膨らむ。保有設備などで全額損金に算入できるようになり、自動車や電機、鉄鋼など主要企業は償却負担が増し〇八年三月期は利益押し下げ要因となる。税金負担が減るため、現金収支が改善し企業価値にはプラスに働くが、株式市場では会計上の利益の目減りを嫌気し、株が売られるケースも目立つ。 いすゞ自動車は減価償却費の増加分が約四十億円。今期の営業利益は七%減の一千億円を見込むが、減額分(約七十億円)の六割弱を占める。細井行副社長は決算会見で「基本的にはほぼ横ばいと考える」と強調。減益予想は償却費増という一時的要因と説明したが、発表を受けた十四日の株価は七%近く下げた。 企業が取得した固定資産は、税法上損金と認められていた九五%までしか償却していないことが多い。税制改正で残りの五%分も償却可能。その残存分は五年間で均等償却する必要がある。 シャープは連結営業利益を二%増の千九百億円と見込むが、税制改正を除くと「実質二ケタ増益」(佐治寛副社長)。ただ、見かけの利益成長の鈍化が重しとなり株価は決算発表前から一時七%下落。東芝も半導体の生産性向上などで実質二ケタの営業増益を見込むが償却費負担で利益は横ばいにとどまる見通し。 高炉や抄紙機など、すでに償却が終わった大型の生産設備を多く抱える鉄鋼や製紙会社も影響が大きい。新日本製鉄では一四%、王子製紙は一〇%分、減価償却費の上積みが見込まれる。今期の連結営業利益見通しに占める割合はそれぞれ六%、二一%に達する。 償却費増は会計上の利益を押し下げる一方、課税所得を圧縮し税負担を減らす効果がある。資産・負債の圧縮や現金収支が改善するため、「本来は企業価値を押し上げる効果が期待できる」(野村証券の松浦寿雄ストラテジスト)。今期業績にはこうした特殊要因があるため、投資家は慎重に分析する必要がある。 ▼減価償却 企業は固定資産を取得する際に取得時の費用を一括で計上せずに資産を使う期間に応じ、何年かにわたって費用配分する。通常は法人税法が資産の種類別に決めた法定耐用年数を用いることが多く、取得額をその年数に応じて定率や定額の方法で償却する。 税法は取得価格の九五%を超える償却は税務上の費用として認めてこなかった。〇七年度の税制改正では減価償却が備忘価格(一円)まで認められる。すでに九五%まで達する資産でも残り五%を償却できる。【表】主な企業の減価償却制度変更の影響 〓〓 単位億円。増減率%、▲は減。一部本社推定 〓〓 08年3月期の予想連結営業利益 増減率(%) 税制改正による影響額 営業利益への影響度(%)日 本 紙 300 ▲33 120 40王 子 紙 450 ▲29 94 21ダイハツ 485 ▲11 80 16東 芝 2,600 1 350 13富 士 重 350 ▲27 45 13出光興産 850 ▲17 100 12東 ガ ス 1,130 ▲30 131 12シャープ 1,900 2 200 11東 電 5,300 ▲4 500 9川 重 620 ▲10 50 8新 日 石 1,900 19 150 8三菱ケミHD 1,480 15 107 7J F E 5,250 4 375 7三 菱 重 1,150 6 75 7新日鉱HD 1,020 ▲23 65 6新 日 鉄 5,800 0 350 6い す ゞ 1,000 ▲7 40 4旭 化 成 1,260 ▲1 47 4

2007年05月20日

コメント(2)

-

北京同仁堂科技の暴騰

最近、寝る暇がないほど仕事忙しいです。ブログの更新もなかなかできません。寝不足になると、手が震えるんですね(笑)。ところで、私の保有する中国株の1つがやたら動意づいています。漢方薬の会社の「北京同仁堂科技」ですが、何かニュースでもあったんでしょうか。あまりの急騰ぶりにユーモアを感じ、笑ってしまいました。

2007年05月17日

コメント(2)

-

シオズミアセットマネジメント

5月10日に発行された「運をつかむ日本株投資力~グロース株・集中投資のすすめ」を読みました。シオズミアセットマネジメントを経営する塩住秀夫氏が書いています。株式投資の技術という観点であれば、そんなに参考になるようなものではなかろうかと思いました。PERの絶対水準とPEG(1以下)に重きを置いて、スモールキャップに集中投資する手法です。ただ、英ロバート・フレミングで投信の運用をした経験、ソロスの資産を運用した経験など、興味深いです。また、相場に長く向かい合っている人の言葉で、含蓄があります。また、自分の投資スタイルを貫く姿勢をといています。相場で自分のスタイルに合わないときがくれば投信であれば解約を食らうのでしょうから、とてもむずかしいことだと思います(昨年であれば、スモールキャップ+成長株は×でした)。人によるのかもしれませんが、相性はあるのかと思います(自分は、藤野さんのほうが好きです)。具体的に、いろいろな投資した会社のことを記述しております。==引用==P226僕の言う戦略的投資とは、繰り返しになりますが、「経済構造や社会構造の変化」で登場した、拡大的な市場で存在感を示している、成長の階段を登っている企業への投資です。(中略)新しいビジネスモデルの金融セクターでは、リプラス、フィンテックグローバル等の高成長企業株を、(中略)投資しています。(中略) これらの銘柄の大半は最低でも2-3年は保有します。===彼もフィンテックを組み込んでいたのですね。2-3年保有するつもりと考えているみたいですが、今どういう投資行動をとっているのでしょうか。自分は、配当利回りが意識されつつある水準までS安で落ちてきて、まだ保有しています。15日の説明資料をみてどうするか決めようと思っています。いろいろ子会社で予算が足んなかった、など詳細な数字を5月7日の時点で出していただいてますが、私が知りたいのは本質的なところで自分が投資したときの成長ストーリーに狂いが生じているかどうかです。子会社での伸びは枝だと考えていて、幹である事業が同社の思惑通りにいっているのかどうかが私は知りたいです。子会社の収益や、予算の見積もりが甘かったというのはたしかに「うーん」という感じですが、それ以上に、この会社の一番の付加価値である本業のビジネスモデルのことが気になります。また、これはファンダメンタルとは関係がありませんが、いろいろ思いをめぐらせてしまうのが2点ほどあります。ところで、古いですが、これが最初の中期経営計画をだした後の個人投資家向けの説明会の内容です(ブログは自分の知識のDBとして便利ですね)。「業績予想は、投資家の指標となるもので、対外的に約束していたものを破りたくない。何かあるかもしれないが、それでも達成できる数字を出している」(玉井社長2005年11月談)はずだったんですが(苦笑)。2005年個人投資家向けの説明会高い増益率を期待されていた成長株が市場の信任を失い、株価下落、そして配当利回りがデフェンシブ並みの水準(5月11日の終値で2.2%)となりました。低空飛行のあと翼の折れたエンジェル(株価)は急落しましたが、配当利回りという枝に服がひっかかり、なんとか下支えされる展開になるのでしょうか。15日に何か材料が発表されて、急上昇するのでしょうか(希望的な観測(爆))。

2007年05月13日

コメント(2)

-

フィンテックが下方修正

寝耳に水でした(苦笑)。フィンテック開示資料をぱーっと見ましたが、自分的には内容があまりよくないように見えましたが、どうなんでしょう。基本は会社の中期経営計画に沿っていれば保有する考えでしたので、ぶん投げるかもしれません。昨年も、この季節は下方修正の対応してますね。恒例行事となりつつあります(笑)。 売上高 経常利益 当期純利益前回発表予想( A) 16,850 9,968 4,603今回修正予想( B) 16,032 7,606 3,249増減額( B - A ) △818 △2,361 △1,353増減率(%) △4.9 △23.7 △29.4(ご参考)前期実績(18 年9月期)(C) 8,231 5,581 3,235前期実績からの増減額(B-C) 7,801 2,025 13前期実績からの増減率(%) 94.8 36.3 0.4

2007年05月07日

コメント(5)

-

東証のマザーズ改革

いいことですね(下記の日経記事参照)。しかし、1999-2000年に上場した22社のうち、上場直前期の経常利益を上回ったのが、11社とは、お寒い限りですね。よほどIPOの直前は、無理していたのでしょうね。目論見書などをみるとそういう会社が多いですよね。たいしたことのないビジネス(というと失礼ですが)なのに、なぜか直前は右肩上がりの伸びを示している企業を散見します。できれば、上場直前の第3者割り当て増資が不自然なものかを審査してもらえると、本当に何も知らない個人投資家のためにはなるのかと思いますが(見ればわかるので、必要ないといえば必要ないのですが、裾野を広げるには大切なことかと。どういう基準でやるのか決めるのは難しいですが)。PS:今奥さんの実家、山梨に来ています。今日は奥さんの友人夫婦の家の庭で、バーベキューをする予定。===マザーズ改革へ、業績不振企業は退出――東証検討、1・2部への登竜門に。2007/05/03, 日本経済新聞 朝刊, 12ページ, 有, 1319文字 東京証券取引所は新興企業向け市場マザーズから業績不振企業を退出させるためのルール作りに乗り出す。新規上場を一・二部市場に早期移行できる企業に限定。二〇〇八年度以降は上場後一定期間が経過しても定める水準まで業績が伸びない企業は上場廃止にするか、新たに設ける市場区分に移す検討を始めた。 「市場間の企業誘致競争で上場審査や管理が甘くなったと指摘された。マザーズを一部市場への登竜門とし、最も質の高い新興株市場にする」。土本清幸上場部長は強調する。 東証がマザーズの改革に乗り出すのは、昨年四月まで上場していたライブドアによる証券取引法違反で悪化したイメージを立て直すためだ。新興株市場の再編もささやかれる中で、東証は自ら規律回復を主導する必要があった。 東証が考えた手法は二つ。まずはマザーズを成長企業だけの市場に衣替えすることだ。一九九九年から二〇〇〇年のマザーズ開設直後に上場し、業績が比較できる二十二社のうち直近決算期の経常利益(推定含む)が上場直前期を上回った企業は十一社。上場時の事業が壁にぶつかったまま低迷する企業が多い。〇七年度中に上場審査基準を見直し市場の入り口を絞る。 上場期間の制限も検討課題。東証は〇二年に「売上高一億円未満」「時価総額五億円未満」という上場廃止基準を設けたが、上場期間に制限がなく利益基準もないため、新事業を次々と繰り出して上場廃止を回避する企業もある。最近は主要企業でも業績予想の下方修正が続き売買手控えにつながった。上場期間を限定することで、経営者に利益成長への緊張感を与える。 二つ目は経営の健全性や情報開示体制について東証によるチェック機会を増やすこと。上場から五年程度経過した企業を対象に一・二部市場の上場時と同レベルの審査を実施する。「経営者や特定の利害関係者に不正に利益提供していないか」などの項目を〇七年度中に作る。上場企業経営者を対象に経営倫理に関するセミナーも始める。 「上場後何年を基準とするか」「売上高・利益の基準をいくらにするか」「経過措置を設けるか」など検討課題は多い。日本証券業協会が整備に着手した上場廃止株の受け皿市場も東証のルール整備に影響する。 ジャスダック証券取引所が反社会的勢力との関係が判明した企業を上場廃止にする規則の新設を発表するなど、企業誘致を競ってきた新興株市場で「上場の質」を見直す機運が高まっている。企業の成長ばかりに目を奪われず、投資家保護を第一に考えたルール作りが求められる。 ▼マザーズ 東証が新興企業の資本調達のために開設。ジャスダック証券取引所や大証ヘラクレスと並び上場企業を集めている。「成長可能性が期待できる企業」が上場条件で、インターネットやバイオ銘柄が目立つ。二日時点の上場企業数は百九十二社で「今夏にも二百社に達する」(東証)。一部市場にくら替えした企業は十九社。 一九九九年の開設直後に上場企業幹部の暴力事件や事業内容が急変する上場企業が相次いだ。当初掲げていた「事業の新規性」という条件を二〇〇二年に緩和したことで上場企業が増えたが、〇四年に中古マンション販売会社の審査体制に不備があったとして東証が業務改善命令を受けた。

2007年05月05日

コメント(2)

-

4月のパフォーマンス

<中国株>投資した金額の1.64倍になり、年間24%で回っています。堅調です。見た目、ヒストリカルでは最高ですが、月末の株価で計測しているのでそう見えているだけです。四川高速道路をかなり保有しているのですが、2月に最高値を更新しているので、その時点のほうが、資産的には最高でした。<韓国株>投資した金額の1.19倍になり、年間21%で回っています。まあ、堅調です。<日本株>投資した金額の1.69倍になり、年間23%で回っています。自分の海外株と同じぐらいの利回りになってしまいました。雑誌で新興市場銘柄の危険性をとりあげているぐらいで、ここが悲観の底でしょうか。自分的には、監査が厳しくなった今回の決算が終わった段階が、ひとつのターニングポイントではなかろうかと考えています。たとえば、今出てきている大手の上場会社を見ても資産性に疑いのある子会社への評価損が結構でてきていますが、同様な流れが新興市場の銘柄にもあろうかと思います。営業利益より下の特損で処理されるので、本業を重視している投資家にはあまり関係がないのかもしれませんが、とはいえ、株価にプラスにいくことはないと思うので、注意が必要なのかと思います。利益の絶対額が低いので少しのマイナスで、当期純利益のベースでは赤字転落ということもありえるからです。どうしようもない会社とまともな会社との選別が進むことを期待しています。<ベトナム株>投資した金額の3.08倍になり、年間121%で回っています。調整局面です。PS: 最近仕事で夜遅くなったとき、ラクーアで仮眠をとることがあるのですが、客層が若い女性・カップルで、仮眠室のベットがいっぱいになっていて、びっくりです。仮眠室の床にも雑魚寝できるように、マットがあるのですが、そこに若い女性(20歳代前半ー半ば)がごろごろ転がっていることに、驚きを覚えました。4000円程度で宿泊できるので、割安ということで活用しているのでしょうね。

2007年05月04日

コメント(4)

-

漫画サービスの進化

以前、ネットでマンガが読めるサービスを提供する会社として、eブックイニシィアティブを取り上げました。以前の記事漫画専用のSNSをつくって、自作の漫画を掲載する機能を入れて、公開された漫画に対して事務局が選定して、大々的にネットで公開する仕組みのようです。ネットだけではなく、書籍として販売したほうが広がると思いますが(どう考えても、ネットで漫画を読んでいる人は少数)、そこまでのリスクはとりたくない、ということでしょうね。どうなんでしょうね。超思いつきなんですが、DSがここまで普及したんだったら、DSに載せて売ったほうが売れそうな気がしますが、すでに出ているのでしょうかね。漫画とゲームをリンクさせたら(たとえば、ベルバラや三国志の漫画と、世界史のクイズ(教育系のゲーム)をリンクさせてみるなど)、新しいエンターテインメントになりそう。漫画は、「面白い」というエンタメ性だけではなく、「わかりやすい」という伝達性があるのでそれを生かすのはどうなのかと。在庫のリスクを抱えることになるので、同社のようなベンチャーはIPOするまではそうしないのかもしれませんね。あと、話は変わりますが、紙媒体の漫画の宅配レンタルするサービスもあるんですね。ネットオフ社の目論見どおりでいけば、月額会費=約120M円 (980円×12ヶ月×1万人)利用料=約180M円(1冊150円程度× 5冊(旧作だと1セット5か10冊のため) × 月2回 × 12ヶ月×1万人)年商約3億円のビジネスっていうイメージでしょうか。アイデアは面白いと思いましたが、私のようにあまりヘビーな読者ではないタイプには、どうだろうと思いました。今、のだめかんたーびれが読みたくて仕方がなく、だけどその機会もなくずるずる来てしまっているのですが、このように、スポット的に読みたいライトな読者は、漫画喫茶か購入かでしょうね。人に借りるというやり方もありますが、いい年した男が、周りでのだめかんたーびれを読んでいる人を探すのもなんだか、という気がします。そういう羞恥心もあるし、その手間・時間がもったいない。であれば、漫画喫茶か購入かですが・・購入すると、また書籍が増えて、家内に怒られそうなので、私は漫画喫茶で読むということを選択するかもしれません。相当面白かったら購入するかもしれません(自分の場合は、漫画喫茶で読んだマスターキートンを購入してしまった)。==引用1===SNSで新人発掘―イーブックイニシアティブ、自作漫画、公開の場。2007/04/30, 日本経済新聞 朝刊, 10ページ, 有, 680文字 ソーシャル・ネットワーキング・サービス(SNS)を、娯楽関連の新人発掘やファン拡大に活用する動きがネット上で広がり始めた。電子書籍販売のイーブックイニシアティブジャパン(東京・千代田)は漫画専門のSNSを開設、若手作家を支援する。マイスペース(東京・港)は音楽分野を重点支援、同社のSNSから無名アーティストの人気に火が付く現象が起き始めた。SNS各社は共通の趣味や関心を持つ仲間が集まるSNSの特徴をいかし、ヒットを生み出すメディアとして売り込んでいく。 イーブックイニシアティブジャパンと、SNS運営のファンタジスタ(新潟市)は共同で、マンガ専門のSNSを開設した。漫画家公認のコミュニティーを開設して漫画ファンの交流の場にすると同時に、自作漫画の公開機能を設けて新人漫画家発掘の場に育てる。 公認コミュニティーの第一弾として、五月十八日に水木しげる氏の「鬼太郎WEB茶屋(仮称)」を開設する。作品に関する意見交換や、複製原画の購入、会員で作る百科事典などのコンテンツを楽しめる。二〇〇七年中に漫画家や漫画誌など十件の公認コミュニティーを開設する予定だ。 自分の作品を読んでもらいたい「漫画家の卵」向けに公開機能も用意する。自作をSNS内で公開できるほか、その中から事務局が選んだ作品はネット全体に公開して読者拡大を支援する。簡単なアニメーションの制作・公開機能や、公募による四コマ漫画コーナーも用意する。開始後一年半以内に、漫画ファンを中心に十万人の会員獲得を目指す。海外向けのサービスも検討する。【図・写真】漫画専門SNSでは自作漫画の発表機能が充実 ==引用引用2== ネットオフ、宅配でマンガ貸し出し――会費制、在庫18万冊。2007/04/16, 日経流通新聞MJ, 11ページ, , 489文字 オンライン中古書店「イーブックオフ」を運営するネットオフ(愛知県大府市、黒田武志社長)は十六日、宅配によるマンガ貸し出し(コミックレンタル)を始める。月会費を含め、一冊百五十円ほどで一回当たり十五―二十冊のセットを貸し出す。原則として返却期限はなく延滞金も発生しない。二月に書籍レンタルの制度運用が始まったため、いち早く宅配サービスに乗り出す。 「コミかる」の名称で当初十八万冊をそろえる。基本プランは会費が月九百八十円。旧作を一冊百二十六円、新作を二百八十円で貸し出す。旧作を中心に借りた場合、毎月二回程度の利用で一冊当たり約百五十円の負担となる。二十銘柄以上の読みたいマンガを登録しておくと、まとめて十五―二十冊が届く。シリーズ作品は五冊や十冊の連番セットとし、新作のみ一冊単位で貸す。 返却も宅配便を使い、カルチュア・コンビニエンス・クラブ(CCC)などの店舗型のレンタルに比べて利便性を高める。送料や延滞金がない代わり、利用しなくても月会費がかかる。コミックレンタル店が近くにない人や営業時間中に来店しにくいビジネスマンなどの利用を見込み、初年度一万人の会員を目指す。

2007年04月30日

コメント(1)

-

同族経営者のエリート育成の仕組み

少し前に、三洋電機のエリート育成に関する記事がでていました。昔しきりに人材採用の広告が出ていた記憶があります。テレビにも取り上げられていたような記憶もあります。記事を書いている記者は、結果論で書いているので、ある意味、後づけで解釈していて、「それはずるいよ」と思わなくもないのですが(仮に、松下の変革が失敗していたら、この記事はありえただろうか)。私も転職経験者なので、その組織の体質(古いかどうか別)に悩まされることはあったので、三洋電機に転職してきた中途の人が優秀でも悩まされたというところは、わかる気がします。それはオーナー企業だからという話とは別の次元の話になります(自分は投資家としてオーナー企業に対してガバナンスなど疑ってしまうタイプですが)。===引用==ブレーキ効かぬ同族経営――三洋、長すぎた創業家支配(経営の視点)2007/04/02, 日本経済新聞 朝刊, 9ページ, , 1247文字 経営再建中の三洋電機で、創業家の三代目にあたる井植敏雅社長が辞任した。遅ればせながら創業家による同族経営から脱した三洋は、今後大株主の金融機関が主導権を握り、再生に向けた大掛かりなリストラが避けられそうにない。三洋の危機から浮かび上がるのは、多くの日本企業に共通する「企業統治の不在」症候群である。 三洋の経営を見渡して特徴的なのは「思いつき」としか見えない施策が多かったことだ。元ニュースキャスターの野中ともよ前会長を登用した人事が典型であるが、それだけではない。 例えば二〇〇二年に始めた幹部候補生を育成するための「アドバンス21」。従来の日本型人事慣行をいきなり方向転換し、新卒採用では、官僚機構におけるキャリア組のようなスピード昇進枠を設けた。中途採用も拡大し、金融機関や商社の出身者を部長ポストなどの要職に迎え入れた。 結果は、ある三洋OBによると「惨たんたる失敗」。外部人材の登用で、生え抜き組の優秀な層ほどやる気を失い、中には会社を辞めたケースもあるという。夢を描いて入社した外部組も、古い組織の中では思い通りに動けず、定着しなかった。外の人材も内の人材も失い、「結局だれもいなくなった」とこのOBは総括する。 敏雅前社長の父親の井植敏会長(当時)が「アドバンス21」を思い立ったのは、提携先の中国・電機大手ハイアールとの接触がきっかけだった。相手側の幹部は若手が多く、経営修士号の取得者も珍しくない。それはそれで見習うべきかもしれないが、性急に形だけまねても、組織は拒絶反応を起こす。おそらく「一事が万事」。こんな調子で巨大組織のかじを取れば、会社は衰退の軌跡をたどる。 三洋の場合、創業家の存在は大きかったが、持ち株比率はごくわずかで、オーナーといえる存在ではない。それでもファミリーの呪縛(じゅばく)は強く、創業家の失敗の後始末をする側近はいても、諫言(かんげん)する人はいなかったという。 これと対照的なのが、松下電器産業だ。中村邦夫会長による経営改革の本質は、偉大すぎる創業者、松下幸之助氏の残した正負の遺産をゼロベースで見直し、臆せず必要な措置を取ったことだ。幸之助時代にできあがった上場子会社を緩やかに束ねる連邦経営。人員削減をタブー視する風土――。 中村会長は、こうした暗黙の了解に挑戦し、企業文化の創造的破壊に成功した。「松下は制度疲労を起こしていたのに、ごう慢で自己満足に陥り、問題を先送りしてきた」という中村語録は経営不振の多くの企業に当てはまる。 同族経営がいけないというのではない。立派な業績をあげる企業は多いし、創業家を頂く企業の方がそうでない企業より株価パフォーマンスが高いという研究もある。しかし最大の弱点はファミリー主導の経営に狂いが生じたときに、それに歯止めをかけるブレーキが効きにくい点だ。企業の存続・繁栄とファミリーの声望のどちらが大切か。答えは明らかだと思われるが、実態はそうなってないケースが多いのは残念である。(編集委員 西條都夫)

2007年04月29日

コメント(0)

-

ドリームインキュベータのベトナム投資

下の記事を見つけました。DI社にはメリットはあるかと思いましたが・・なんで大手のサイゴン証券がここを選んだのかはよくわかりません。もっと、サイゴン証券にメリットをもたらしてくれる日系企業があるような気がするから。今週は、文字通り分刻みのスケジュールでした。ああ、疲れた。===DI社HPからの引用==2007年4月27日各 位 サイゴン証券との包括業務提携に関する基本合意のお知らせ 株式会社ドリームインキュベータは、サイゴン証券株式会社と相互の業務に関して、包括的に提携することに基本合意しましたので、下記の通りお知らせ致します。 1. 提携の理由と今後の見通し ドリームインキュベータは、日本国内のみならず海外における企業投資・ベンチャー企業成長支援活動を積極的に行っており、ベトナムは昨年来最重要視している投資対象国の一つである。現在ベトナム最大手証券会社であるサイゴン証券に対しては、上場以前から間接的ではあるが出資を行っており、経営層との良好な関係を構築している。今後は現在の良好関係をより深め、ビジネス面でも緊密な関係を築き、ベトナムの発展に向けて協同歩調を取ることで合意し、提携するに至った。今回の提携により、ベトナムでのドリームインキュベータのプレゼンス向上のみならず、サイゴン証券と日本市場との橋渡しの役割を果たすことにより、ベトナム経済の更なる発展、さらには両国の関係強化に貢献できるものと考える。 2. 主な提携の内容 - サイゴン証券からドリームインキュベータへの有力未公開ベンチャー企業の紹介 - 同有力未公開ベンチャー企業への共同出資や成長支援における協業 - ドリームインキュベータによるサイゴン証券と日本企業との関係強化の支援 3. サイゴン証券株式会社の概要 1999年12月に設立されたベトナム最大手の証券会社。投資銀行業務に強みを持つ。 - 所在地: 180-182 Nguyen Cong Tru, Quan 1, Ho Chi Minh City, Vietnam - 代表者: Nguyen Duy Hung (グエン・ズイ・フン) - 事業内容: 証券業(仲介、引受、投資顧問、コンサルティング) - 上場市場: ハノイ証券取引所 - 時価総額: 802億円(1VND=0.0074円換算、2007/4/25終値) - URL: http://www.ssi.com.vn/ 4. 提携の日程 2007年4月26日より以 上

2007年04月28日

コメント(2)

-

フィスコの起業物語

個人投資家が目にする媒体にちょこちょこでてくるフィスコの社長が、記事として取り上げられていました。銀行出身だったんですね。少し意外でした。===フィスコ社長三木茂氏――大手証券破綻、人材が流入(起業上場私の転機)2007/04/20, , 日経産業新聞, 20ページ, 有, 1608文字 「金融情報を中立的な立場で提供したい」。フィスコの三木茂社長は米情報サービス大手のトムソン・コーポレーション日本法人の社長時代に起業を決意した。意欲に燃えた独立だったが事業は順風満帆ではなかった。会社設立直後に訪れた証券不況やインターネットの登場など環境激変への対応を迫られる、難しい経営判断の連続だった。 東京銀行(現三菱東京UFJ銀行)に十三年間勤務した。銀行の仕事は好きだったが、どこでどんな仕事がしたいかなど個人の選択権を主張しにくい社風に不自由さを感じた。三十九歳で銀行を辞めトムソンに移った。 金融情報ビジネスについて知るうちに、日本でも中立的な立場で金融情報を提供する事業が伸びると確信しました。トムソンでは日本拠点の体制について希望が通らないことがあったのですが、そのころ、すでに起業していた銀行時代の同僚から「お前の仕事は面白い。独立したらどうか」と背中を押されました。 九四年にその同僚の会社の事業部門としてスタートし、一年後に株式会社を設立。ロイターなどに日本株、債券、為替の情報を提供するなど、事業が順調に拡大すると思われた矢先に証券不況に見舞われました。 九七年、大口の取引があった山一証券や三洋証券が経営破綻。厳しい逆風にさらされたが、証券不況はフィスコに思わぬ“恩恵”ももたらした。 証券会社の経営破綻で流出した優秀な人材を採ることができました。リストラを進める証券会社が投資情報部を廃止したことで、新たな需要も生まれました。 その後、インターネットの登場で経営環境は大きく変わりました。情報提供に必要な専用線がなくても誰でも参入できる。競争が激しくなる一方、ロイターなどの専用端末を持つ金融機関などに限られていた顧客層が個人に広がる可能性も出ました。 ネットの普及は事業拡大のチャンスである半面、システム投資負担が大きい。経営戦略に迷った。 二〇〇〇年に四億円の増資をしました。ベンチャーキャピタルからは「金融のポータル(玄関)サイトに進出しては」と提案されました。考えた末、自社の商用サイトは立ち上げずヤフーなど閲覧数の多いサイトやオンライン証券への情報提供を始めました。 結果は吉と出ました。オンライン証券の成長や異業種の金融業参で、自前で調査部門を持たない金融機関が増えました。金融情報をアウトソーシングする需要が急激に高まったのです。 失敗もあった。コナミと共同で〇〇年にNTTドコモのiモード向け投資ゲームを始めたが、採算が合わず一年後に撤退した。 携帯向け事業は見込みが甘かった。ただ、個人の資産運用は着実に貯蓄から投資へとシフトしていました。現場の社員の声に応える形で、〇四年末に個人向け情報提供サービスのクラブフィスコを設立。〇五年の新興株ブームで会員数が急増しました。 〇六年六月、大証ヘラクレスへの上場を果たす。だが上場後初の決算の〇六年十二月期の経常利益は前の期から半減した。 ライブドアショック以降、個人投資家の新興株離れが進み、個人向けサービスが伸び悩んだことが誤算でした。ただ減益になってもシステム開発や人材獲得などの投資は続けました。 個人向け投資情報配信は伸びる余地が大きいと思います。リサーチや運用ノウハウで付加価値を生み、投資家に必要とされる企業になりたい。当面の目標は現在四万八千人のクラブフィスコの会員数を五十万人まで増やすことです。 みき・しげる 76年(昭51年)上智大経卒、東京都出身。55歳。家族や友人とワイワイ楽しむのが好きで趣味はゴルフと料理。シチューなどの煮込み料理が得意で、ダッチオーブン(鋳物製の厚手鍋)を使った野外調理も手掛ける本格派だ。▽本 社 東京都千代田区▽事業内容 金融情報の配信▽売上高 9億8100万円(06年12月期・連結)▽経常利益 3900万円(同上)▽上 場 大証ヘラクレス(06年6月)

2007年04月23日

コメント(0)

-

新興市場株安の背景

下の記事を見つけました。個人の投資余力の低下に加えて、業績の先行きの不透明感(会計の厳格化など)というフレーズに、そうだろうなと思いました。仮に営業利益が1億円したぶれする場合、新興市場の営業利益10億円の会社からすれば10%のぶれとなりますが、300-500億円の大型株であれば、0.2-0.3%とほとんど誤差のよう。利益の絶対水準が低いだけに、ボラティリティが高いですものね。新興市場が信用を取り戻すのはしばらくかかりそう、という見方をしています(悪そうな会社にショート振ったほうが賢いかも)。上がるとしたら少なくとも今年の夏以降でしょうかね。==中小型・新興株安、個人の投資余力低下――信用評価損、4ヵ月ぶり水準に悪化。2007/04/19, , 日本経済新聞 朝刊, 16ページ, 有, 786文字 個人投資家の資金の回転が利きにくくなりつつある。個人の売買比重が高い中小型株や新興市場株が下落基調をたどっていることが背景。信用取引の買い残高でみた評価損益率は十三日時点でマイナス七・五一%と、世界連鎖株安直後の三月半ばよりも悪化し、昨年十二月二十二日以来の水準となった。個人の投資余力の低下が市場全体の上値を重くしている。 ライブドア問題が起きる直前の二〇〇五年末から十八日までに日経平均株価は九・七%上昇した。これに対し規模別株価指数の小型は同期間に一〇・〇%、日経ジャスダック平均株価は二三・五%それぞれ下落。東証マザーズ指数は下落率が六一・七%に達し、十八日は〇三年九月の公表開始以来の最安値だ。 新興株などの不振は業績の先行き不透明感が背景だ。例えば、M&A(企業の合併・買収)助言のGCAは十七日に前二月期の決算が減益と発表。十八日の株価は一時八・八%も下げた。また会計監査の厳格化も株安要因。経営基盤が弱い企業などに思わぬ会計問題が生じるのを警戒している。 株安基調が長引くに連れて「売買が薄く売りに押されやすいため、さらに買いが細ってしまう悪循環」(楽天証券の福永博之チーフストラテジスト)に陥る面もある。 信用評価損益率の悪化も、「個人投資家が好んで手掛ける中小型株の低迷が理由」(T&Dアセットマネジメントの衣川明秀チーフ・ファンドマネージャー)とみられる。比較的投資余力がある個人の関心は「鉄鋼や不動産、海運株と大型株に移っている」(東海東京調査センターの隅谷俊夫シニア・ストラテジスト)といい、中小型・新興株は見送られがちだ。 ▼信用評価損益率 投資家が信用取引で買った株式の含み損益を示す指標。東京・大阪・名古屋三市場の信用買い残をもとに日本経済新聞社が毎週独自に算出している。一般にマイナス幅が一〇%を超えると損失確定売りが出やすいとされる。

2007年04月22日

コメント(0)

-

外人の日本株の見方

メリルリンチの調査が記事になっていました。日本市場は、世界市場で3番目に期待されているようですが、その期待値は、前の月に比べてさがっているという趣旨です。決算を控え、保守的な予想がでてくるのでは?という懸念が外国人に伝播しているためのようです。来月に、いろいろな機関が集計して、増益率なんかを発表するかもしれませんが、そこで方向が決まるような印象を受けました。===外国人投資家、企業業績に警戒感―メリルリンチ4月調査、株出遅れの一因。2007/04/21, 日本経済新聞 朝刊, 16ページ, 有, 742文字 外国人投資家が日本企業の収益見通しに対する警戒感を強めている。メリルリンチが世界の機関投資家を対象に実施している四月のファンドマネジャー調査によると、企業業績が最も明るい地域として日本を挙げた投資家の割合が前月に比べ低下。日本企業の業績の質が悪いとの回答も増えた。こうした見方が日本株の出遅れの理由の一つになっているようだ。 調査はメリルリンチが四月五―十二日に世界の主なファンドマネジャーを対象に実施した。調査対象のファンドマネジャーの運用資産合計は約七千億ドルに達する。 世界で日本企業の業績が最も明るいと回答した投資家は一七%と前月に比べ六ポイント低下した。一方、最も暗いとした投資家が六%から一一%に増えた。「明るい」から「暗い」を差し引いた合計は六%と前月より一一ポイント悪化した。 株式市場では、来週から増加する三月期企業の決算で、二〇〇八年三月期の業績に対して企業側が慎重な見通しを示すとの警戒感が広がっている。 メリルリンチ日本証券の菊地正俊チーフ株式ストラテジストは「世界の投資家も日本企業の慎重な予想を覚悟しているようだ」と分析する。 東京証券取引所が発表する投資主体別売買動向(東京・大阪・名古屋三市場、一・二部など合計)によると、外国人投資家の四月第二週(九―十三日)の買越額は前の週より三割減少した。業績への警戒感が買いを手控えさせているとの見方もある。 地域別ではユーロ圏の企業業績への期待が群を抜いて高いものの、日本は新興国企業に次ぐ三番目。米英企業に対する見方では「明るい」が「暗い」を大幅に下回っているのに比べ、日本企業は「世界景気拡大の恩恵を受けやすいとの見方が多い」(菊地氏)。世界との相対比較では、日本企業への期待感は高い水準を維持している。

2007年04月21日

コメント(0)

-

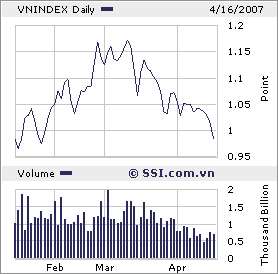

ベトナム市場は調整局面?

もしかしたら、ベトナム市場はしばらく調整局面入りかもしれませんね。今日チャート見て、そう思いました(直感的なものであまり根拠はありません。独り言と聞き流してください)。昨年度は私のファンドの中ではダントツ一番のパフォーマンスでした。私は会社がつぶれない限りは10年は持ちたいと思っているので、そのまま放置します。むしろ、投信を通じて購入する人にとっては、エントリーするチャンスが近いのかもしれませんね(相場のことは神のみぞ知るなのでどうなのかわかりませんが)。

2007年04月16日

コメント(4)

-

レベル・ビリオネア

最近、奥さんがフォックスTV((CATV)にはまっていますが、お気に入りの1つがこの番組。レベル・ビリオネアヴァージンの創業者リチャード・ブランソン卿が、グループの次の継承者候補を探したいと考え、募集。選考で16名(CEO、弁護士、モデル、金融マンなど)が選ばれて、ロンドンに集合。ブランソン卿が提供する課題に応え、継承者候補のポジションを争うドキュメンタリー。私は、1回目と、5回目のロックバンド編、そして最後、計3回を見ました。リチャード・ブランソン卿の発想の豊かさとリスク・リターンを根本とする姿勢(冒険家ならではでしょうか)や、海外のTV局のスケールの大きさを感じさせられました。たとえば、5回目のロックバンド編では、あるコンサートの前座を務めるバンドを2つのチームに分かれて探すことになりました。そして負けたチームは、罰ゲームです。どちらのバンドが採用されるのかは、当日、その会場に行かないとわかりません。罰ゲームは、前座のバンドが終わった後、そのチームのリーダーと、そのリーダーが指名したメンバーが、それぞれ、裸で聴衆の前で踊るか、自分の歌を披露するかです(!)。それぞれのパフォーマンスを見て、ブランソン卿が、どちらを落とすのかを決める、という流れです。それにしても、こうやって優秀な後継者を確保しつつ、その過程を番組にしてヴァージンに対する認知度をあげていくというマーケティングはうまいですね。この手の企画が今後日本のテレビでも二番煎じですがでてくるかもしれませんね。PS:R・ブランソン卿の発想が面白かったので、アマゾンで自伝を購入しました。また報告します。PS2: フォックスTVでは、24などのアメリカの人気ドラマが放映されています。

2007年04月15日

コメント(0)

-

不動産ファンドの会計処理変更の影響

アセットMショックといってもいいイベントで、今週、不動産ファンド系の株価は軒並み軟調になりました。日経の今日の下の記事を読むと、株価の下落が、成長性の鈍化という側面だけではなく、企業会計基準委員会が不動産ファンドに適用する処理(投資事業組合の連結に関する新ルール)を変更したことに端を発しているように見えます。透明性を求めて変更した会計処理が、一時的かもしれませんが、不動産ファンドの株価に影響を与えた形になったわけです。昔保有していたんで個人的には業績のイメージがわきやすいダヴィンチが、「売上1360億円と期初の14倍」って、笑いたくなるぐらい、表面的な数字だけとらまえると、異常に見えます(旧基準だと204億円)。担当アナリストが愚痴をこぼしていると記事には書いてありますが、本当にそうだとしたら、結局のところ、数字に継続性がなくなることも1つの不信感の要因となっていると思いました。いろんな会社のIRを見ていると、今まで出していた切り口から別の切り口にしたりすることで、過去からのトレンドの変化が見えにくくなるかと思いますが、そのことに投資家が不信感を持っているのではと想像しました。会計監査の厳格化の流れが新興市場の企業に一時的にはマイナスのインパクトを昨年与えたし、今年度も与えるだろうと見ていましたが(本質的には、あこぎな会社を締め出すため、大賛成)、こういう形での混乱から株価が下がるとは想定していませんでした。不動産ファンド系はセンチメント的にも今手を出しにくい感じがしますが、逆張り系の投資家はどうなんでしょうね。===引用==不動産ファンド、決算方針出そろう―出資ゼロで連結扱いも、企業実態見えにくく。2007/04/14, 日本経済新聞 朝刊, 14ページ, 有, 1268文字 不動産ファンド運営会社のファンドの決算方針が出そろった。出資がゼロであっても連結子会社として扱う企業が一部に出るなど、各社が連結対象としたファンドは増えた。だが、財務諸表が企業実態を示さず、かえって決算書が分かりにくくなったとの批判も多い。会計処理を巡る混乱は当分、続きそうだ。□ □ アセット・マネジャーズが十一日に発表した二〇〇七年二月期決算で二十本の既存不動産ファンドを新たに連結対象に加えた。従来は出資比率で過半を基準にしていたが、今回から五〇%以下でも連結子会社とした。中には運用はしていたが、全く出資していないファンドも二本ある。 同社は「資産運用業務を手掛けているファンドは基本的に連結するのが監査法人の考え方だった」と説明する。 通称「一兆円ファンド」を運営するダヴィンチ・アドバイザーズは〇六年十二月期決算ですべてのファンドを連結した。出資比率は〇―二〇%だったが、「他社よりも一任性が強い」(金子修社長)運用形態のため、実質的に支配していると判断したもようだ。 この結果、ダヴィンチの売上高は千三百六十億円と前の期比で十四倍、総資産は八千七百八十三億円と二十六倍に膨れあがった。 「不動産ファンドを連結した財務諸表は純利益以外、あまり意味がなくなった」。担当アナリストは口をそろえる。売上高は内容が様変わり。これまで運用手数料収入が中心だったが、ファンドを連結するとその不動産売却収入や賃貸収入が加わる一方、手数料は計上されなくなる。他人の資金を運用して手数料収入を得る事業モデルを読み取りにくくなった。 さらに経常利益段階までは、顧客でもある他のファンド出資者の利益まで含めて表示されるようになった。結局、他の出資者の利益を差し引いた純利益しか過去と比較できるデータがない。 昨年九月に企業会計基準委員会が打ち出した投資事業組合の連結に関する新ルールは、ライブドア事件に端を発している。ファンドの連結はずしによる不正を防ぐ狙いだが、逆に連結することで決算書が分かりにくくなった。ダヴィンチが決算短信に従来基準の財務諸表も掲載するなど、各社は投資家が理解しやすい開示方法に知恵を絞る。□ □ そうした中でファンド償還の“荒技”に出たのは中古マンション売買専門のファンドを運営するスター・マイカ。今年三月までに約七十億円あったファンドの出資金を出資者に返還、かわりに金融機関からの借り入れを増やし、ファンドに貸し付ける形にした。 同社によれば「財務諸表と企業実態を近づける意味合いもあった」という。返還後の事業形態は、自社借り入れでマンションを売買するという連結財務諸表の内容に近くなった。 連結基準の厳格化はなお波紋を広げている。市場では決算書が実態を正しく表していないとの見方は多く、監査人の間で基準が統一されていないことに各社は不満をくすぶらせている。「すでに連結してしまったファンドははずせないが、今後新たに組成するファンドはどうなるか分からない」(クリード)。混乱はしばらく続きそうだ。(三木聖司)

2007年04月14日

コメント(0)

-

アセットMの株価の弱さ

上方修正しているのに全然上がる気配がなくて、ホルダーではないですが、今日の株価を見ていて少しびっくりしてました。よくよく見たら、連結対象範囲を広げたので、上方修正していたのですね。その影響を除くと、ほぼコンセンサスだったので、失望して売られたのですかね(四季報では、前期当期純利益93億円)。最近、同社の株が弱く見えるので、気になっていました。そこに10日の日経新聞で、同社の株主の54%が個人と報じられていました。加えて、「収益のもう一つの柱である投資事業について、中国での展開が分かりづらいとの見方が多い」とも。機関投資家からヒアリングして記事にしたと思いますが、機関投資家は中国での事業がよくわかんないので手を出さないという見方は初めて知りました。===日経引用(上方修正)==ASSET前期、純利益2倍に、大型案件の売却寄与。2007/04/11, 日本経済新聞 朝刊, 16ページ, , 284文字 不動産ファンド運営のアセット・マネジャーズは十日、二〇〇七年二月期の連結純利益が前の期比二倍の九十四億円になったと発表した。大型の開発案件の売却や海外での投資事業が好調だった。既に企業投資に関する投資事業組合は連結していたが、今回新たに不動産ファンドも連結対象に加えた。投資組合などを連結しない従来基準では九十三億円だった。 売上高は二・五倍の五百六十八億円。従来基準では七一%増の三百八十六億円だった。二十社の不動産ファンドを新規に子会社化。ファンド連結に伴い、従来の手数料収入などが内部取引として消去される一方、ファンドの賃料収入や不動産売却収入を収益計上した。 ===日経引用(株主数)=== ASSET株主数28%増、信用取引が活発化、個人シェア上昇。2007/04/10, 日本経済新聞 朝刊, 16ページ, , 380文字 不動産ファンド運営のアセット・マネジャーズの株主数が二月末時点で約二万七千人と、一年前に比べ二八%程度増えた。新興株相場の低迷で売却を進めた機関投資家の保有比率が低下した一方、信用取引などによる売買が活発となり個人株主の比率が上昇した。昨年の株式分割をきっかけに投資資金が入り、流動性が高まったことも背景にあるようだ。 二月末の個人の比率は五四%強と一年間で三・七ポイント程度上昇した。同社株は新興市場の売買代金上位を占めることが多い。二月末までの一年間の売買代金は一兆六千八百億円と、その前の一年間と比べ二倍強に増えた。 半面、金融機関の保有比率は一三・五%と一ポイント強低下。収益のもう一つの柱である投資事業について、中国での展開が分かりづらいとの見方が多い。株主構成の安定化に向け、「開示情報の充実で投資家の不安を取り除く」(経営企画部)ことが課題だ。

2007年04月11日

コメント(2)

-

ファンド・マネージャーの新興市場に対する見方 200704

日経テレコンで記事をひっぱることができないので転載はできませんでしたが、昨日の日経でJPモルガンアセットの太田氏と、三井住友アセットマネジメントの木村氏が、新興市場に対する見方を語っていました。共通していたのは、上がるとしても年の中央からというメッセージでした。新興市場の業績の方向性がでてくることや、北京オリンピック特需への期待が根拠のように見えます。心にのこったのは2点。1つが、木村氏が、「1995年の店頭株ブーム、00年のネット株バブルのように新興株相場は数年ごとに急上昇と大幅な下落を繰る返してきたが、今は大きな循環の中の「休みの期間」と認識」という見方。もう1つが、太田氏の「質の悪い新規上場企業がでないことが重要」という発言。すごく賛成できました。新興市場全体の信頼を失う要因のひとつとして、上場して1年目ですぐに下方修正をする企業が多かったことをあげているのかと理解しました。昨日の新聞にも1社やはり下方修正していました。そういう会社は上場前は成長を印象付けるべく無理をしている可能性が高いように見えます。無理した反動だけではなく、ほりえもん事件で会計の監査が厳しくなったことも要因としてあげられます。そういう意味で、我田引水ですが、昨年の春-夏にかけて新興市場ながらコンプライアンスに力を入れてきたフィンテックGは、個人的には安心感をもって保有することができます(彼らの示したガイドラインを外れたら当然売ります)。新興市場の信頼を失った要因の2つ目として、新興市場の代名詞ともいえるネット系企業の業績がマイナスになったことも大きいのかもしれません。土曜日にもネット広告のCCIが下方修正して売りがでたという記事が載っていました。今期3度目の下方修正というのも、ホルダーから見たら、えー!って感じですね。ネットが普及して一段落ついたので、ここからの市場は成熟期の早期にあたると考えています。そうなると、競争が激しくなり、PLにはマイナスの現象がでてくるかもしれません。ちなみに、太田氏も木村氏もネット企業ではなく、製造業に注目(ポジショントークもあると考えておいたほうがいい)といっていました。太田氏は、IT企業に対して「業績の回復は時間がかかりそう」と明言していました。土曜日に新聞で見ると、アメリカの3月雇用統計が市場予想より上回ったことが報道されていました。ここ最近は、個別の企業ではなくマクロ指標を意識した展開が続いているように見えましたので、たぶん、大型を中心にしばらく堅調な展開がつづくんじゃないかなと思いました。小型はしばらくお休みかもしれません。

2007年04月08日

コメント(3)

-

宮崎の地鶏 「車」

「車」の恵比寿店に行ってきました。友人の話によると、ほりえもんが紹介して以来、予約がいっぱいでなかなか取れないそうです。その友人は1ヶ月前に予約してなんとか確保したそうです。車なんといっても絶品なのは、「地鶏 もも炭火焼」です。炭の薫りがして、スモーキーな感じがいいですね。ここでしかたぶん味わえないような香りかと思います。素材もとてもいい。お代わりしてしまいました。あと、心臓の焼きや、地鶏の刺身の盛り合わせ、もおいしい。自分は、最初にビールのあと、すだち蜂蜜サワーを飲みましたが、女性向けではないかと思います。何杯でも飲めます。3人でかなり食べてかなり飲んで、一人8000円ぐらいでした。散在してしまいましたが、払った価値はあったと思いました。ここは他にも店舗がありますが、基本的に、恵比寿はおいしいお店がごろごろしていますね。大好きです。

2007年04月07日

コメント(2)

-

「ハゲタカ II」

先週末は、神田川で、桜が満開でした。花盛りです。ところで、「ハゲタカ」がNHKで土曜日に放送されて話題になりました。私は、見ることができなかったので、小説で読みました。間違えて先に「ハゲタカII」(真山仁 作。上下2巻)を文庫で購入して読みましたが、面白いですね。概略だけ伝えると、ハゲタカファンドのホライズン・キャピタルの会長 鷲津政彦が、昔は繊維でならした鈴紡や、総合電機メーカーの曙電気に対して買収に動く物語。競合のファンド(海外ファンドもある)、事業強化を図るべく曙電気のある事業部をとりに行く大手企業、投資銀行、そして買収対象企業の経営陣、従業員、支援する銀行などが絡み合って、生々しく展開していきます。自殺含めて、人も死にます。面白いのは、小説とはいえ、現実の世界を髣髴させる設定である点です。説得力があります。作者は元新聞記者だけあって、たとえば隠然とした影響力をもつオーナーなどの負の影響も描いていますが、とてもリアリティがありました。昨日読み終わって、ふと思いつきで、「ではファンドがオールドエコノミー的な企業を買いとって再生させている企業はうまくいっているのだろうか。株価はどうなっているんだろう」ということで、株価を調べてみました。すぐに思いついたのは、ジェイ・ブリッジ、OAKキャピタル(旧BML)、アセット・インベスターズです。総じて、ぱっとしません。特にジェイブリッジはひどいね。フィンテックGも含めているのは、自分がフィンテックをずっとみてきているので感覚がつかみやすいため。下方修正したり、会社計画未達懸念などから軟調なんでしょうか。それにしても、四季報のコメントを見ていると、ジェイ・ブリッジは、資金調達に困っているような書き方ですが、会社存続大丈夫なんでしょうか。

2007年04月04日

コメント(0)

-

3月のパフォーマンス ~中国&韓国

<中国株>反発しました。投資した金額の1.44倍になり、年間18%で回っています。四川高速道路が戻ってきているのが大きい。<韓国株>日本の大型株と同様、ちょっとお休み中です。投資した金額の1.16倍になり、年間19%で回っています。相変わらず、ポスコが全体の利益の大半を占めています。

2007年04月02日

コメント(0)

-

3月のパフォーマンス~日本&ベトナム

<日本株>あいかわらずです。投資した金額の1.84倍になり、年間28%で回っています。小型でリスクとっている割には、うーん、という感じです。市況がぱっとしないので仕方がない。フィンテックGだけを保有していますが、会社が示している計画以上に推移する限り、そのまま放置していきます。1Qに足を引っ張ったエイサップの立ち上がりには不安がなくはないですが、他で埋めて、今期は会社の示す計画通りに着地という風に見ています。上方修正したら、誰も期待していないんで(株価を見ているそんな気がする)、バリュエーションが切り上がるかもしれません。1Qを見て私はあまり期待していませんが。下方修正がない限り、下値も限定的だけど、上値も重いよね、という見方は変わっていません。そういえば余談ですが、このあいだ、平日に道を歩いていたら、たぶん玉井社長だと思うのですが、すれちがいました。2005年の個人投資家の説明会で一度名刺交換してお話をうかがっただけなので、間違えているのかもしれませんので、気安く、「どーも、ご無沙汰しています」とは声をかけられませんでした(笑)。それにしても、背が高いですね。たぶんあのときよりちょっと肉付きがよくなったのでは。私の人違いかもしれませんが。さらに余談ですが・・・私めが昨年5月に下方修正をくらって鳴きながら投げたあの銘柄(3767)、チャート見ていると、3月から軟調ではありませんか(35万円近辺→28万円)。 チャイナショックがあったとはいえ、反発が弱く見えます。昨年も似たような株の動きで3-4月と軟調でどうしたんだろうと思った記憶があります。そうしたら、案の定、下方修正でした(笑)。どうなんでしょうね?<ベトナム株>引き続き、堅調です。投資した金額の3.41倍となり、年間151%で回っています。今日SSIからメールが来ていて、口座の状況を知りましたが、既存株主に株を無償で割り当てているらしく(ちゃんと把握し切れていないがなんとも歯がゆいのですが(笑))、物流のGMDと、エアコンのREE、ケーブルのSAMの株数が増えていました。放置しています。中国と韓国のパフォーマンスは明日あたりにでも。先月からそんなに変わっていないと思います。

2007年03月31日

コメント(0)

-

オテル・ドゥ・ミクニの桜コース

東京の四谷の閑静な住宅街にある、「オテル・ドゥ・ミクニ」から、メールがきました。ちょうど昨年の1月以来行っていないので、懐かしく読みました。「レストランの桜の花が咲きました!ここ数日の暖かさのおかげで、次々に咲きはじめ、レストラン周辺は明るい空気が広がっています。今、もっとも旬を迎えた“桜ランチコース”をぜひ、この機会にお試しください!!」たしかに、店の玄関に桜の木があった記憶があります。その桜が咲き始めたようです。メニューは、下記のとおり。写真だけ見ると、桜海老とメークインのカプチーノ仕立ては、ふわふわ感がありそう。次の桜鱒のグリエは、桜風味のソースがかかっているとのこと。どんな味だろう。桜肉の煮込みは、桜のヌードルが添えられていて、珍しい。デザートは2種類なんですね。桜づくしのメニューです。子育てに忙しい奥さんに食べてもらいたいと思いました。それにしても、日本の季節の移り変わりはいいですね。春の象徴である桜を見て、気持ちを新たにする方も多いと思います。そういう意味で、桜は、散る美しさ・哀しさを強調されがちですが、「再生」のきっかけをあたえるものだと思いました。===【桜ランチコース】店舗: 「オテル・ドゥ・ミクニ」期間: 3月9日(金)~4月28日(土)価格: ランチ ¥8,000(食前酒付き) ※消費税・サービス料込み~~メニュー~~桜海老とメークインのカプチーノ仕立て,桜海老のフリット添え**今が旬,下北半島・桜鱒のグリエ, 桜のリゾットと筍合え,そばの芽と香草サラダ, ゲランドの天然塩と桜の花添え,桜風味ソース**熊本産桜肉の軽い煮込み, 春の温野菜(人参・ブロッコリー・カリフラワー・しめじ・ブナピー)と桜のヌードル添え,黒胡椒風味**ノルマンディ地方_乳酸菌たっぷりのフロマージュブラン,桜風味**桜と白あんムースのぎゅうひ包み仕立て, ヨーグルト風味の桜のシャーベット添え,フランボワーズと赤すぐり,フレッシュミント飾り

2007年03月31日

コメント(0)

-

「2分以内に仕事は決断しなさい」

下着のトリンプの社長吉越氏が書いた本です。元気がでる本だと思います。業態が移り変わりの激しい消費者向けの製品メーカーなので、銀行とか、電力とか、鉄とか、システム会社とか、だったらこうはいかないだろうなと思いつつも、いろいろ勉強させていただきました。判断は早いが、たとえば、店舗の出店では閉店のルールを事前に決めているんですね。そこは投資とあいつうじるような気がします。未来の可能性を考えて、いろんなデータから予測しても、それは当たらないことが少なくないからです。経験を積んでいるプロほど、予測のむずかしさは身にしみているでしょう。未来は過去と現在の延長と、大体の場合考えてトレンドをみて、その延長上でものを考えることが一般化されていますが、誰がやってもおんなじとはいわないまでも、やっぱりわかりにくい。だからこそ、予測した後は、こまめにウォッチして、自分の考え方が正しかったのか、正しくなかった場合は撤退するなどのアクションをとることが重要です。話はそれてしまいましたが、同社では残業をすると罰金をとられるというのは、仕事の効率化と同時に、おそらく販管費は広告宣伝費や減価償却費ぐらい、人件費が大きなウェイトを占めていると邪推していますが、人件費を上げたくないという考えからでしょうね。そこは経営者の判断が入っていると邪推。忙しい会社ほどオフィスは静かだ、という文言には、昔の会社のドイツのパートナー企業を思い出しました。ある案件でそのオフィスで一緒にまとめていたのですが、なんとも静か静か。各社員はそれぞれ数名の個室にいて、あるフロアでは人に会わないぐらい。そのパートナー企業も仕事は速かったので、納得しました。トリンプは、新陳代謝の激しい、できる社員には最高な職場かもしれませんね。==メモ==● 何事もスピードが大切。デットラインを厳しく設定しろ● 迷ったら、まずは川に飛び込め。撤退のルールを決めれば川に飛び込める● 部下はコントロールやトラストではなく、チェックしろ● 仕事が宿題にならないうちに動き出せ。● せこい環境からせこいものしか生まれない● 難しい問題も、ちょっとした工夫で解決しよう● 人事と給与明細以外は、すべてオープン● コミュニケーション不足が組織をだめにする

2007年03月29日

コメント(0)

-

GFAの下方修正

自分用のメモ。フィンテックと同業で、ストラクチャードファイナンスをやっているGFA(8783)が経常利益260M円で38%下方修正。対前期比で8%程度減益。大型案件の期ずれに加え、営業の不振ってことですね。着地点の増益率には勢いが感じさせられませんね。私は保有していませんが、ストラクチャードファイナンスの市場全体のことか、この会社の固有のことか、興味あり。チャート見ても、去年の夏以降40万円以下はずーっと潜水しているような形。来期どうなんでしょうね。株主を見てみると、アセットMとかも1.2%ですが出資しています。仮に「新春」の四季報(まだ3月のもの買っていません)の予想を当てはめたら、来期経常利益420M円で60%増益。信じられるのかどうか。====グラウンド 8783.Q が07年3月期業績予想を下方修正、大型案件成立が来期にずれ込み 07/03/23 12:17 [東京 23日 ロイター] グラウンド・ファイナンシャル・アドバイザリー は23日、2007年3月期の業績予想を下方修正し、経常利益を2億3000万円(従来予想は3億4000万円)に引き下げたと発表した。今年度内の成立を見込んでいた大型案件が来年度にずれ込んだほか、年度末の案件獲得が例年どおり進まなかったため。 営業収益は4億9000万円(同6億5000万円)に、当期利益は1億3600万円(同2億円)に引き下げた。年間配当予想も従来の1株3000円から1500円に下方修正した。

2007年03月26日

コメント(1)

-

CAのアメブロ

サイバーエージェントのアメブロで開設されている方のブログを読もうとしたら、会員にならなければ読めなくなりました。いやいや強引ですね。ところかまわず、個人情報をあげたくないので、やめてしまいました。どうなんでしょうね。自由にいろいろな情報にアクセスできることがネットの利点だとおもったのですが、わざわざ障壁をつくらなくてもねえ、という印象です。それならSNSと思うのですが、書いている人は不特定多数の方に見られたいのでブログを選んでいるわけですから、サイバーエージェントがやっていることは同社のブロガーの意思にもあっていないんじゃないのかなと勝手に思っています。

2007年03月26日

コメント(4)

-

おいしい鮮魚の居酒屋 「八吉」

居酒屋チェーンを展開する一六堂が運営する「八吉」にいってきました。一六堂魚が大好きな私は、リピーターになりたいですね。かなり頼んで、一人7-8K円で、新鮮な魚を食べれました。珍しい魚があるんですよね。北陸ののどぐろとか。濃厚な味でおいしい。新潟などの漁港で買い付ける権利があることで、このような珍しい魚をだすことができているようです。あと途中で、店員が氷がしきつめられた上に魚がのっているかごをもってきて、どれを食べたいか売りに来ました。歩合制の売り子さんののりですね(笑)。八角の塩焼きと、赤カレイのからあげを頼みましたが、おいしかったです。一六堂を投資対象として見ると、株価的には、下に行っていますね。株価的にここが底なのかどうかはわかりませんが、四季報予想で来期41%増益で(やや強い業績予想をする傾向があると勝手に思っている。来期営業利益率が改善するのはなぜ?減価償却負担が剥落?めんどくさいので調べていない)、PER22倍、PBR2.9倍、配当まったくなし、だと、他になにか成長シナリオがかけそうな材料がなければあえてここから調べなくてもいいかなあ、という感じです。しばらくは、消費者としてのみ関わることになりそうです。うん、居酒屋チェーンにしては、確かに、魚はおいしい。PS:「長期投資っていうけれど、短期の勝ちが積み重なって、長期でも勝てるんじゃない」と言われて、耳が痛かった。私の場合勝っているけれど、2005年の貯金によるところが大きいですから。

2007年03月25日

コメント(4)

-

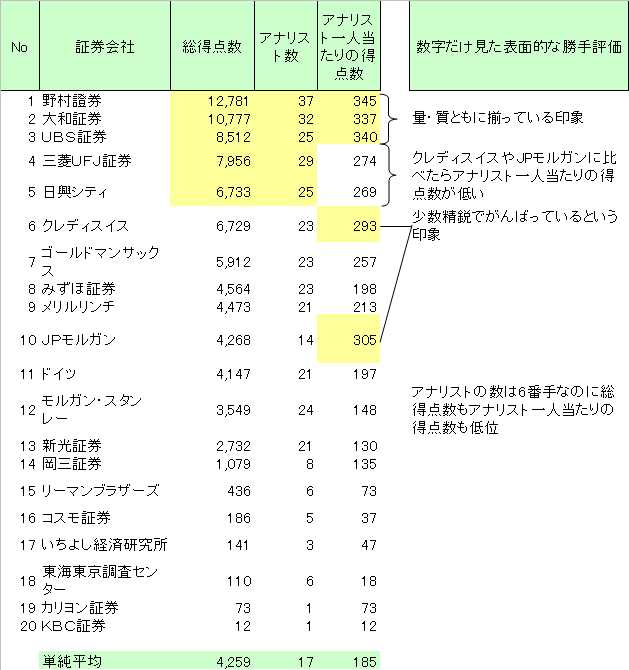

日経アナリストランキング

たまたま日経の記事検索をしていたら、見つけました。今週発表されたようです。掲載された数字だけを見ていると(細かいことはわからないのでかなりいい加減ですが)、次の印象を受けました。● 野村や大和など、アナリストを多く抱える日系の証券会社が強い傾向があるみたいですね。過去も、野村、大和で首位を争ってきました。● アナリスト一人当たりの得点数で見ると、たしかにアナリストの数が多い野村、大和、UBSは上位ですが、アナリストの数が比較的少ないJPモルガンやクレディスイスが上位5社に食い込んでいる。彼らは、質の高いアナリストが少数精鋭でやっている戦略なのでしょうか。あるいは営業がやたら強いのでしょうか。一方、同2社に比べて、三菱UFJや日興は、一人当たりの得点数が少ないです。営業が弱いのか、あるいはアナリストの意見の質が相対的に弱いのかどちらかでしょうかね。● モルガン・スタンレーは、アナリストの数は上位6番手ですが、総得点数、アナリスト一人当たりの得点数も12位と低位な結果です。ここまでは面白半分で数字を見てみた感想ですが、さて個人的な関心事として、では、フィンテックGの株価が上がるためには誰がカバーしてくれるといいのだろう、というところです(笑)。やはり影響力を考えたら野村の中小型担当の田崎氏がとりあげてくれたら、ポジティブということになるのでしょうか。野村にも口座を開いているので、彼が今までリポートで取り上げたのかをチェックしましたが、取り上げていませんでした。中小型のトップの戸崎氏にも取り上げてもらえたら、ということだと思います・・・が、彼の見通しを見ていると、資産バリューに着目しているようなので、うーん、ちょっとむずかしいかも、という印象です(資産バリュー注目なら、何もヘラクレスやジャスダックの新興市場よりも大型のほうが見つかるような気がしなくもないですが)。かなり他力本願的な発想ですが(笑)、会社が提示している巡航速度でいければ、株価見ていても、ここから20-30%以上下がる可能性は薄いと思いますので(ただ、1Qの業績を見ていると来年の業績を織り込んでいく局面まで上値も重そう)、しばらくおとなしく待っています。===引用==アナリストランキング、会社別――野村・大和首位争う、上位の顔ぶれ安定。2007/03/22, 日経金融新聞, 5ページ, 有, 4537文字 外資系を中心とした順位変動を経て、上位の会社の顔ぶれが安定してきた――。業種別の企業アナリストの得点を所属会社別に集計したランキングの推移を見ると、こうした傾向がうかがえる。国内大手の野村証券と大和総研の一、二位争いが続いているほか、順位は入れ替わったものの三菱UFJ証券とUBS証券も上位入りの常連となってきた。(1面参照) 大和総研は初の首位となった二〇〇四年以来、野村との首位争いを続けている。今回は首位奪還とはいかなかったが、三十人以上のアナリストを抱え、一万点台を集めた。国内大手二社が頭一つ抜け出している格好だ。 〇二年ごろからじりじりとランキングを上げてきたUBS証券は三位に返り咲いた。〇二年ごろからUBSグループ全体でアナリスト部門を強化する方針を打ち出し、人員の拡充を続けてきた。日本の株式調査部の人員はここ五年間で約二割増員。「今後もカバレッジセクターを増やすなど調査部門の強化は継続していく」(株式調査部)方針だ。 UFJつばさ証券と三菱証券の合併効果もあり順位を上げてきた三菱UFJ証券も、今回一つ順位を落としながらも上位が定着してきたといえる。 クレディ・スイス証券は〇六年に十位圏外から六位にまで急上昇。今年もその位置を守り、安定感が出てきた。岡沢恭弥株式調査本部長は「シニアだけでなく若手も力を付けてきており、固定した良いチームで調査活動をできるようになった。今後も人員の増強を強気で進め、国内における外資系証券のトップを目指していきたい」と話す。 日興シティグループ証券は四年連続五位と変わらず。一方、〇四年の調査では三位に顔を出していたドイツ証券は十位圏外に下がった。 総合部門を除く企業部門二十七セクターで一位を獲得したアナリストの人数で見ると、野村証券の七人に次いで多いのは、ゴールドマン・サックス証券の四人。大和総研、日興シティグループ証券、三菱UFJ証券が三人で並んだ。 調査の対象となった機関投資家にアナリストへの不満も聞いた。企業アナリストに対しては「企業の意見に左右されやすい」が四〇・四%と昨年に引き続き最も多かった。「所属会社の意向に左右されやすい」は二ポイント増で二八・一%の回答を集めた。二年前に二二・六%で四位だったこの項目は、昨年三・五ポイント増えて三位となるなど、近年、上昇傾向が目立つ。市場参加者の間で独立性や透明性を求める声は大きくなっている。 もっとも、アナリストの本来の役割である“投資のアドバイス役”を期待する声は当然根強い。「業績予想が安易」との不満が三六・〇%を占めて二位となったほか、「個別企業の理解・分析が浅い」(二二・二%)、「マーケットを理解していない」(二一・三%)なども昨年より増えた。 「予想が当たらない」はストラテジストで五七・九%、エコノミストで六六・八%、為替アナリストで七〇・一%など、企業アナリスト以外のすべての部門別アナリストに対する不満として最多の票を集めた。こうした厳しい注文はアナリストに対する期待の裏返しともいえる。部門別首位コメント(1面から続く)【表】人気企業アナリストの所属会社別上位10社の推移 順位 2003年 2004年 2005年 2006年 2007年1 野村証券 大和総研 大和総研 野村証券 野村証券2 日興ソロモン・スミス・バーニー証券 野村証券 野村証券 大和総研 大和総研3 大和総研 ドイツ証券 UBS証券 三菱UFJ証券 UBS証券4 ドイツ証券 UBS証券 三菱証券 UBS証券 三菱UFJ証券5 モルガン・スタンレー証券 日興シティグループ証券 日興シティグループ証券 日興シティグループ証券 日興シティグループ証券6 UBSウォーバーグ証券 モルガン・スタンレー証券 ドイツ証券 クレディ・スイス・ファースト・ボストン証券 クレディ・スイス証券7 三菱証券 三菱証券 みずほ証券 みずほ証券 ゴールドマン・サックス証券8 メリルリンチ日本証券 みずほ証券 ゴールドマン・サックス証券 ドイツ証券 みずほ証券9 みずほ証券 ゴールドマン・サックス証券 モルガン・スタンレー証券 ゴールドマン・サックス証券 メリルリンチ日本証券10 ゴールドマン・サックス証券 UFJつばさ証券 UFJつばさ証券 メリルリンチ日本証券 JPモルガン証券(注)企業総合部門は除く (以下、略)==中・小型株==第19回アナリスト人気ランキング――中・小型株、新光証券戸崎裕隆氏。2007/03/22, , 日経金融新聞, 10ページ, 有, 759文字 割安銘柄を発掘 予想PER(株価収益率)が十五倍程度で、PBR(株価純資産倍率)が一・五倍程度の割安感のある銘柄の発掘を進めてきた。市場での人気の低い業種などに絞り込んで長期投資に努めた結果、株価は高いパフォーマンスを見せている。新興市場は今、大きな転換点にあると見ている。一九八〇年代の上昇相場と同様に、ハイテクなどの成長銘柄から、今後は不動産や有価証券などの保有資産の大きな銘柄に注目していきたいと考えている。 82年中大経卒、新日本証券入社。00年国際証券に入社しアナリストに。04年コスモ証券入社。06年新光証券入社。48歳。【表】1 (1) 戸崎 裕隆 新光証券 3702 (7) 田崎 僚 野村証券 2623 (8) 氏原 義裕 新光証券 2494 (2) 渡辺真理子 UBS証券 1455 (11) 長谷部 潤 大和総研 1416 (4) 斎藤 剛 JPモルガン証券 1307 (3) 沢田 高志 三菱UFJ証券 1228 (19) 大石 透功 三菱UFJ証券 1179 (23) 新井 勝己 三菱UFJ証券 11210 (32) 元村 正樹 野村証券 9511 (9) 梅林 秀光 大和総研 8912 (49) 石原 太郎 大和総研 8813 (6) 長谷川義人 三菱UFJ証券 8614 (―) 寺本 義雄 メリルリンチ日本証券 6015 (25) 諸江 幸祐 ゴールドマン・サックス証券 57

2007年03月24日

コメント(0)

-

米ヘッジファンドの運用ランキング

個人的には2つの示唆があり。●JPモルガンやGSなど、大手資本系列がヘッジファンドに手を出していて、運用資産残高も大きい●昨年もヘッジファンド市場が拡大。やはり分散効果が効く、オルタナティブ投資の需要が強いのでしょうか。===引用米ヘッジファンド運用ランキング、JPモルガン系が首位に――06年末、米誌調べ。2007/03/20, , 日経金融新聞, 9ページ, 有, 1104文字 専門誌によると、米ヘッジファンド運用会社の資産残高ランキング(二〇〇六年末時点)は大手銀JPモルガン・チェース系のファンドが三百四十億ドルで首位。前年トップだったゴールドマン・サックス系を上回った。残高十億ドル以上のファンドが保有する資産総額は昨年末で一・二兆ドルに膨らみ、市場拡大が続いている。 米誌「ヘッジファンド・インテリジェンス」が米国のヘッジファンド運用会社二百四十一社のうち、残高十億ドル以上の主要ファンドについてランキングを集計した。 首位はJPモルガン・アセット・マネジメント。ファンド運用会社ハイブリッジ・キャピタル・マネジメントを買収した効果で、資産は一年間に七四%増えた。 二位のゴールドマン・サックス・アセット・マネジメントは残高が三百二十五億ドルと四八%増えた。三位はヘッジファンド運用会社ブリッジウォーター・アソシエーツで、前年比四七%増の三百二億ドル。上位三社は残高の伸びが主要株式相場の上昇率を大きく上回っており、顧客の新規資金流入が活発だったことを裏付けた。 最近目立つのが、大手金融機関によるヘッジファンド事業の拡大だ。同誌が調査を開始した〇三年末時点では、大手金融機関系はトップテンに入っていなかったが、今回はJPモルガン、ゴールドマンのほかバークレイズ・グローバル・インベスターズもランク入りした。年金基金などによるヘッジファンド投資の拡大に伴い、多くの機関投資家を顧客として抱える有力金融機関の存在感が高まっている。 上位の資産残高が一段と大きくなっているのも特徴で、大手による市場寡占が進みつつある。今回の上位二十社の資産残高の合計は三千八百六十億ドルと、全体の約三分の一を占める。 対象となったファンドの資産総額は前年同期比四一%増の一兆二千億ドルで、同誌がランキングの集計を始めた〇三年末の二倍超に拡大した。(ニューヨーク=伴百江)【表】米ヘッジファンド運用会社資産残高ランキング 〓-〓単位:億ドル、06年末時点、ヘッジファンド・インテリジェンス調べ〓-〓(1)JPモルガン・アセット・マネジメント 340(2)ゴールドマン・サックス・アセット・マネジメント 325(3)ブリッジウォーター・アソシエーツ 302(4)D・E・ショウ・グループ 263(5)ファラロン・キャピタル・マネジメント 262(6)ルネサンス・テクノロジーズ 240(7)オクスズィフ・キャピタル・マネジメント 210(8)サーベラス・キャピタル・マネジメント 191(9)バークレイズ・グローバル・インベスターズ 189(10)ESLインベストメンツ 180

2007年03月23日

コメント(0)

-

21世紀アセットマネジメント

この和製ヘッジファンドは、野村の1兆円ファンドのファンド・マネージャーだった清水孝則氏がやっていたんですね。面白いのはHS証券が約70%出資していて、その出資分をのちにアセットマネージャーズ(最近株価ふるわないっすね)が買っています。ちなみに、清水氏は、2000年に出版された「ファンドマネージャー「私」の戦略」(竹村出版)に登場して、発言されています。「野村ワールドスターオープン」を運用していたころの話です。● 基本は、企業訪問。企業の成長力を、相対・絶対の両面から把握する● 徹底した調査とリスク管理が運用で重要● リスク管理は、ベンチマークからどれだけ乖離しているかを重視。(1)各国、各アセットのリスク・リターンの見通し、(2)それぞれの相対比較、(3)これらから算出した組み入れ比率を過去のボラティリティから最適化する● 「情報をとりにいく」+「人の話を2割引できく」が経験的に身につけたリスク管理手法● 大切なのは、1に健康、2に家庭、3に、人一倍働くこと箇条書きの3番目からは、アセットアロケーションこそ重要というメッセージが伝わってくるかと思います。ちなみに、同社の公募投信の「エース21」(グローバル・マクロ型)のスタンスを見ていると、株式=強気(欧州>米国=日本)、債券=弱気、商品=強気という感じです。===引用野村アセット「1兆円ファンド」指揮、清水氏、投信へ「復帰」。2006/11/06, 日経金融新聞, 3ページ, 有, 406文字 21世紀アセット、認可取得 独立系の21世紀アセットマネジメント(東京・千代田)はこのほど投資信託委託業者の認可を取得した。同社は野村アセットマネジメントで最高投資責任者(CIO)を務めた清水孝則氏(61、写真)が率いる運用会社。早ければ年内にも公募投信を投入する。 21世紀アセットは昨年五月に投資顧問としてスタートし、投信への参入機会をうかがっていた。第一弾として株、債券、商品で空売りを組み合わせた個人向けヘッジファンドを計画中。販売会社を開拓する。 清水社長は野村アセットで株式投信「日本株戦略ファンド」の運用を統括。「一兆円ファンド」として話題を呼んだが、相場低迷下で成績は振るわなかった。〇五年に独立し、21世紀アセットを立ち上げた。 同社は当初エイチ・エス証券から七三%出資を受けていたが、今年七月にエイチ・エスはリストラの一環で持ち株を不動産ファンドのアセット・マネジャーズや清水氏らに譲渡した。

2007年03月21日

コメント(0)

-

和製ヘッジファンドの現状

和製ヘッジファンドについて1月に日経金融でまとめていたのを見つけました。自分用のメモを。● 1年目は、もちだし、2年目も以前の給料の10分の1程度と、軌道に乗るまで2年以上はかかる印象● ロングショートを手法としているところが多い● 2005年で中小型買い、大型売りで、+20%荒稼ぎしたが、2006年は-2%と総じて厳しい。ライブドアショックの影響のほかに、中小型のリサーチを手がけるところが多くなったこともひとつの要因。今後淘汰の波が来るのか?● ファンドマネージャーだけではなく、ディーラーが立ち上げる場合もある● 毎年三割程度のファンドが夢破れ市場から去るリストを見ると、いろいろあるんですね。スパークスが老舗に見えてきます。よいパフォーマンスを期待しています。===和製ヘッジファンドネタ 日経金融より引用==第4部和製ヘッジファンド台頭(上)100社争鳴、収益競う(ニッポンの投資家)2007/01/24, 日経金融新聞, 1ページ, 有, 3237文字 実力主義、頼みは自らの経験 「和製ヘッジファンド」が急増している。国内外の金融機関から独立した日本人が高いリターンを求めてリスクの大きな運用に挑む完全実力主義の世界だ。サラリーマン運用のしがらみから脱し、自らの経験や技術、資金などすべてを賭けて相場に立ち向かう魅力が挑戦者たちの背中を押す。ファンドの独立を支援する会社も登場し、和製ヘッジファンドは金融市場で一大勢力に育つ可能性も秘める。ただ現状では運用に苦戦するファンドも目立ち、今後は生存競争も激しさを増しそうだ。(斉藤雄太)=ヘッジファンドは2面「ミニ辞典」参照 東京・渋谷の恵比寿ガーデンプレイス十四階。都心を一望できるオフィスが、エピック・パートナーズ・インベストメンツの運用拠点だ。二〇〇六年十月に運用を開始した第一号ファンドは残高が三カ月で七十億円まで増えた。武英松代表取締役(38)は、「我々のような小さな会社を信じてこれだけお金を預けてくれる人がいると思うと腕が鳴る」と表情を引き締める。 武は日興証券(当時)、UBS証券で十年にわたって自己勘定の売買を続けてきた生粋のディーラー。武の武器は割安な銘柄を買い割高な銘柄を売る「ペアトレード」戦略だ。「新日鉄買い・住金売り」など同業や、異業種でも「液晶関連」など共通項のある銘柄を比べ、そこに収益チャンスを見いだす。長年の経験を駆使し、武は今日も相場に挑む。 今、日本でヘッジファンドを立ち上げるのは、証券会社のディーラーや運用会社のファンドマネジャーが大半だ。「元祖」和製ヘッジファンドのスパークス・アセット・マネジメントやタワー投資顧問が独立したのは一九九〇年前後。本格的に増え始めたのは〇三年ごろからだ。ミョウジョウ・アセット・マネジメントなど数年で運用残高を一千億円近くに積み上げたファンドもある。支援企業も登場増加ペース加速 〇五年以降は独立支援ビジネスの拡大もあって増加ペースが加速、和製ヘッジファンドは現在約百社あるといわれる。調査会社ユーリカヘッジによると、日本株の買いと売りを組み合わせる「ロングショート型」だけでも、和製ヘッジファンドは〇一年の八から〇六年に六十九まで増えた。 独立に至る動機は様々だ。「ようやくサラリーマン運用から解放された」。昨春に独立したあるファンドマネジャーは語る。前職の国内系運用会社では、運用に直接関係のない会議が多く、合議制で独自色の出せない運用体制にうんざりしていた。横並びの給与体系にも不満を抱き、二割前後とされる高い成功報酬に引かれて大手金融機関を飛び出す人材も多い。 「海外から日本人のヘッジファンドに対する需要は強いのに、その期待に応えるファンドが少なかった」。〇三年一月に独立したムーンライトキャピタルの竹村尚子社長(45)は振り返る。八九年から国内外の運用会社で一貫して日本株を運用。海外の調査機関から高い評価を得ており、独立してファンドを成功させる自信はあった。発足以来の同社のロングショート運用の利回りは年率換算で二ケタを超える。和製ファンドの拡大は〇三年以降、海外の資金が日本株に流れ込み、上昇基調をたどった相場の歩みと重なる。重い創業負担苦労も絶えず 荒稼ぎする印象の根強い「ヘッジファンド」だが、生まれたてのファンドの多くは従業員十人以下で、一般のベンチャー企業と変わらない。会社が軌道に乗るまでは苦労が絶えない。 国内での運用会社登録や租税回避地での外国籍ファンドの設立、運用資金集めやシステムの導入など創業時に膨大な労力と費用がかかる。「立ち上げから一年は無給。ようやく出始めた給与も過去の十分の一程度」と苦笑するファンドマネジャーも少なくない。 それでも独立した人たちに後悔はない。「良くも悪くも自分のやったことの結果がすべて自分に跳ね返る」(アルフェックス・インベストメンツの高松一郎最高投資責任者・41)緊張感や充実感は何物にも代え難い。 先駆したスパークスやタワーは、市場で無視できない存在に成長した。今はまだ小さいファンドにも可能性は無限に広がる。和製ヘッジファンドの挑戦は始まったばかりだ。(文中敬称略)【表】主な和製ヘッジファンド会社名 創立年 ファンド数 運用残高(億円) 主な投資手法アクシーズ投資顧問 1996年10月 2 55 ロングショート(L/S)シンプレクス・アセット・マネジメント 99年11月 43 1,191 金利裁定取引・アクティビスト・マーケットニュートラル(MN)GCIアセット・マネジメント 2000年4月 4 100 L/S・金利裁定取引あすかアセットマネジメント 02年7月 3 - L/S・アクティビストムーンライトキャピタル 03年1月 7 640 L/Sミョウジョウ・アセット・マネジメント 4月 2 900 L/Sアルフェックス・インベストメンツ 04年7月 3 50 L/Sプラウド投資顧問 8月 2 - MNユナイテッド・マネージャーズ・ジャパン(UMJ) 12月 7 700 L/S・アクティビスト・クオンツ・為替トレーディング21世紀アセットマネジメント 05年2月 2 42 グローバルマクロ(日米欧の債券や株、為替の先物に投資)エピック・パートナーズ・インベストメンツ 4月 1 70 MNスタッツインベストメントマネジメント 2 50 MN・サービス業種に特化したL/S フィノウェイブインベストメンツ 9月 1 48 L/Sガイア・キャピタル・マネジメント 1 - マルチストラテジー(株・債券・転換社債と金融派生商品に投資) モントレー・アセット・マネジメント 06年3月 1 - L/Sルート・アセット・マネジメント 4月 1 - L/S(注)複数の投資家から資金を集めた私募投信が対象。ファンド数・残高は昨年末時点、-は未公表、特に投資対象に注記がないものは日本株運用。GCIとUMJは傘下のファンド。ルート・アセットは2月から運用開始予定 昨年は運用苦戦2%の下落、淘汰進む可能性 多くの和製ヘッジファンドにとって、〇六年は受難の年になった。和製ファンドの七―八割が手掛けるといわれる日本株ロングショート戦略の成績は、平均すると〇五年の二〇%強の上昇から一転、約二%の下落となった。〇五年に「中小型株買い・大型株売り」で利益を上げたファンドが、軒並みライブドア・ショック後の中小型株安で損失を膨らませた。 日本を含むアジアのヘッジファンドに投資する三井住友アセットマネジメントの島崎健シニアマネージャー(45)は「過去に買い持ちだけで実績を上げてきた運用者が、同じ感覚で空売りを手掛けて失敗する例が多い」と指摘する。企業訪問など綿密な調査に基づいて好業績で割安な中小型株を発掘するファンドが増え、以前のような大幅なリターンが見込めなくなった面もある。 昨年十一月に都内でゴールドマン・サックス証券が開いたヘッジファンドセミナー。ある参加者は「和製ファンドのブースは閑古鳥が鳴いていた。投資家の関心はアジア株ファンドに移っていた」と証言する。「グレイブヤード・レシオ(墓場行きの確率)」。欧米のヘッジファンド業界にこんな言葉がある。毎年三割程度のファンドが夢破れ市場から去るといわれる。和製ヘッジファンドにもこれから淘汰の波が襲うのは間違いない。 ロングショートでも空売り銘柄の選別力などをしっかり持つファンドのみが生き残る。債券や為替、金融派生商品(デリバティブ)など複数資産への投資やM&A(企業の合併・買収)銘柄同士の裁定取引など投資戦略も多様化しそうだ。【図・写真】第1号ファンドは3カ月で残高70億円まで増加(エピック・パートナーズ)

2007年03月18日

コメント(0)

-

カフェヒューガルデン(新宿)

新宿に、ベルギービールがおいしい店を見つけました。カフェヒューガルデンベルギーのブラッセルズと提携しているらしく、生のヒューガルデンはうまいです。料理は、まあ普通って感じでしょうか。しいてお勧めをあげるならば、グラタン(ベルギー料理ではないですが)と、アスパラの生ハム巻きでしょうか。こちらはご飯を食べた後、ビールを飲みにいく感じで利用するのがよいでしょうね(この飲み方はアイルランドスタイル)。

2007年03月17日

コメント(2)

-

イーブック イニシアティブ ジャパン

ネットで漫画が読める時代なのですね。ネットサーフしてそのサイト見つけました。イーブック イニシアティブ ジャパン(以下略してイー・ブック)です。新聞で名前だけは聞いたことがあります。一度だけ、3年前ぐらいだったか、同社と松下電器産業が共同で開発したブックリーダーで読んでいる人を都内の駅で見たことがあります。イーブック イニシアティブ ジャパン同サイトのよい点は、昔からのヒット作品はそろっている点でしょうね。14,224作品販売されています。三国志、北斗の拳、ブラックジャック、シティーハンター、ベルサイユのバラなど。イーブックは、小学館、廣済堂、電通などが株主で、まあコンテンツをもってくることは比較的問題がないのだろうと思いました。同社が電子書籍では日本でトップシェアだそうです。同社の調査ではありますが、インターネット利用者のうち電子書籍を読んだことがある人は、26.1%、そのうち46.7%が同社のサイトを活用しているそうです。個人的には、26%もPCでマンガ読んでいる人いるのかなあ(たぶんサンプルがネットのヘビーユーザが多いのでは)、という感想ではありますが。知名度的には、高いと思うので(他は聞いていない)、トップシェアというのは、個人的にはなるほどと思いました。株主としては、多数のVCがいて(筆頭がモバイル・インターネット・キャピタル。その他、MUハンズオンキャピタルとかドリーム・インキュベータなど複数)、資本金8億円8400万円で、2000年5月に設立していて、まだIPOできていないということは、厳しい状況が続いているということでしょう。VCも換金のためうずうずしているんじゃないですかね。ためしに、弘兼憲史氏の「人間交差点」1巻を買ってみました。この作品は、昭和40-50年代ぐらいで、愛情に絡んだいろいろな人の運命を描いた短編物で、よく食堂などでおいてあるときは断片的には読んでいました(食欲をそそるストーリーではないですが)。ほろ苦く、温かい大人の読みものです。PCで読んでみて、ユーザーサイドから見た不満を整理してみました。(1) リーダーソフトのダウンロード →めんどくさい(2) 25MBという大容量コンテンツのダウンロードに時間がかかる点 →時間がかかるので、やめておこうという気になる(うちはCATVですが、光の人はそう感じないでしょう)。(3) 新作(まだ読んでいない「のだめかんたーびれ」を読みたかった!)や一部の作者(うるせいやつらの高橋留美子氏など)はそろっていないたぶん経営課題としては、知名度が低いことでしょうね。Yahooなんかと組んでやったらどうなのかなと思いました。ちょうどNTTが光ファイバーの普及をがんばっているこの2-3年が正念場でしょう。携帯のユーザが増えたら面白いのかと思いました。もばげーで会員を増やしているDeNAとは今年の2月に提携しているみたいですが。ここはポジティブでしょうね。ゲームやマンガは、社会人であれば、電車の中など暇なときにやる・読む場合が多いでしょうから(少子化の時代では、ターゲットは社会人になるのでしょうが、可処分時間の取り合いということなんでしょうね)、携帯での普及によって同社の成長シナリオは描けなくはないのでは、というのが私の感想です。

2007年03月11日

コメント(1)

-

監査の厳格化と新興企業

昨年新興市場が大きく調整した要因のひとつとして、監査の厳格化があると考えていましたが、実際、どんな動きだったのかを、改めて、日経の記事で整理してみました。世論の流れを受けてか、金融庁が厳しくなったのですね。監査の不備として指摘した件数で見ると、2005年度の3件から2006年度は25件に増えています。しかも中央青山だけではなく、その他大手3法人にも含まれています。具体的に問題となっていたのは、資産性のないと判断された資産に対しての減損処理、売上計上時期、繰り延べ税金資産の評価などです。昨年の事態もあり、またJ-SOX法の実施が控えていることもあり、内部統制をしっかり固めた企業も多いと思います。フィンテックはメガバンクと取引していることもあって、すでに昨年内部統制を見直したようですから、そこは高く評価できると思います。2008年度のJ-SOX法の適用で、おそらく、信頼性は増すでしょうから、膿がでてくるとしたら来年がピークではないかとも思いましたが(膿がでないとしてもその対応分だけ費用が上増しになるのでは。そうなるとその分増収率が高まらないと利益の成長性は鈍化するということでしょうか?ただ、もう対応は済んでいるのかな?)、どうなんでしょうね。====引用==ライブドアショック1年市場は変わったか(3)消えぬ監査不信。2007/01/18, 日本経済新聞 朝刊, 14ページ, 有, 1640文字 「なれ合い」には歯止めも 「昨年は会計士に追い風が吹いたと思いたい」。十五日、東京都内で開催した日本公認会計士協会の賀詞交歓会。会計士や株式市場の関係者ら千人弱を前に、藤沼亜起会長は強調した。処分が急増 カネボウ事件による監査不信に追い打ちをかけたのがライブドアだ。東京地検特捜部は昨年三月三十一日、ライブドアの粉飾決算に関与したとして会計監査を担当した二会計士を在宅起訴した。 しかもカネボウと中央青山(現みすず)、ライブドアと港陽(解散)という、一部の企業と監査法人だけの問題にとどまらなかったところに、監査不信の根深さがある。 不信の渦はとめどなく広がった。金融庁は七月、あずさ、新日本、中央青山、トーマツの四大監査法人に内部管理体制に不備があるとして初めてとなる業務改善指示を出した。金融庁が昨年、投資家を欺く行為などをしていたとして監査法人や会計士に下した処分は二十五件に達する。〇五年の三件と比べると驚くほどの急増ぶりだ。 藤沼会長がこうした「逆風」が吹く環境をあえて「追い風」と表現したのは、これを契機に監査の質を高め、不信感をぬぐい去りたいとの希望を込めたからだろう。 だが、会計士が監査の厳格化に動くと、企業との関係はいやが応でも緊張感を増す。その余波がまず最も目に見える形で表れたのが、大企業に比べて内部管理体制が未熟なことの多いベンチャー企業だ。 会計監査人を辞任するケースが続出。セラーテムテクノロジーや旭ホームズなどが、大手監査法人の辞任に伴い、中小監査法人を会計監査人に選任した。 インデックス・ホールディングスやUSENなどの新興市場の主力企業は相次ぎ業績見通しを大幅下方修正した。買収した子会社の企業価値の下落に伴い、減損処理を求められ、特別損失を計上したからだ。下方修正は株価急落を招き、新興株市場に対する不信感を増幅させた。辞退ケースも 監査不信の問題はまだ完全に出口が見えたわけではない。ベンチャー企業だけの課題でもない。 減損処理、繰り延べ税金資産の評価、売上計上時期、連結対象範囲……。新日本監査法人では判断が難しい案件を処理するためにベテラン会計士で組織する本部の審査会に持ち込まれる議題が急増。「既に審査件数が昨年度に比べて五割増えた」という。 金融ビッグバン以降の度重なる会計制度の改革や早まる一方の企業の情報開示などで、適切な判断をするのが難しくなっている事情もある。 従来は“グレー”だった案件が“黒”と判断されるケースが増え、監査法人と企業との関係も、「先生」と顧客のなれ合いから変質した。日本経済新聞社が昨年秋に実施した監査法人アンケートでは、回答のあった五十法人のうち二割が昨年度に「自ら会計監査人を辞退したケースがあった」と答えた。 上場企業の情報開示の正確さを担保する監査法人の役割は高まる一方だが、監査法人は厳しくやり取りせざるを得ない。顧客から監査報酬を得る身でもある。監査法人のアンケートでは五十法人のうち二割が顧客から監査辞任要求を受けた。日興問題など監査はまだ揺れ続けており、信頼回復へ企業との厳しいやり取りが続く。【表】会計監査を巡る最近の動き 2006年 5月 ○カネボウ事件に絡み中央青山(当時)に2カ月間の業務停止命令 6月 ○ライブドアの監査を手掛けた港陽監査法人が解散 7月 ○金融庁が四大監査法人に業務改善指示 9月 ○企業会計基準委が投資事業組合のルールを厳格化。SPCの会計基準見直しにも着手 11月 ○金融庁の企業会計審議会が四半期決算のレビュー制度の基準案を公表 ○企業会計審議会が内部統制ルールのガイドライン案を了承 12月 ○会計士協会が上場会社の監査事務所の登録制度を導入 ○金融庁の金融審議会が、刑事罰の導入を検討課題とするなどとした監査法人の制度改革に関する報告書をまとめる2007年 1月 ○金融庁が不正開示で日興コーディアルグループに課徴金の支払い命令

2007年03月10日

コメント(0)

-

強気なアナリスト(リテール証券)

自分は楽天証券にも口座を持っています。楽天証券はアナリストの方(下記)を抱えていますが、今日たまたまレーティングをみて笑ってしまいました。ほとんどAなのです!Aの定義は、今後6ヶ月で株価が20%あがるというものです。任天堂、NTTデータ、NRI、TFPコンサル、インタートレードなどなど。システムとかゲームとかサービスをカバーされているんですね。いやいや参りました(笑)。彼の意見に従えば、どれ買っても儲かるということなんでしょう。あとYahooのレーティングなんかは、E→Aとかなり激しいです(昨年10月)。株価が大きく調整したからか割安さから推奨しているのか?と思って、レーティングを引き上げた10月のリポートの根拠を読むと、「ソフトバンクモバイルからのアクセス数が急増」といいますが・・どうなんでしょうね(いろんな見方がありますが、個人的には材料を膨らましているようにしか見えないので乗れないと感じたと思う)。株価に影響を与える証券会社のアナリストの方の動向がどうしても気になってしまいます。できれば、フィンテック取り上げてくださいな。たしかに20%は上がってもおかしくないよ(相場環境から考えて難しいかもしれませんが)。====楽天証券のアナリスト=== 今中 能夫(いまなか やすお)楽天証券経済研究所アナリスト1961年生まれ。1984年に岡三証券においてアナリストとなり、今年でアナリスト歴20年目。インターネット、ソフトウェア、エンタテインメントを中心にテクノロジー、サービスを幅広くカバーする。 楽天証券経済研究所 企業調査レポート / 執筆者プロフィール 1961年 生 1984年 大阪府立大学卒業、同年岡三証券入社。 1994年 青山学院大学で修士(国際経済学)を取得。 1997年 シュローダー証券入社、以後、1998年バンカメリカ・ロバートソン・スティーブンス証券、1998年コメルツ証券等を経て、2005年9月楽天証券入社。ソフトウェアは1990年から、ビデオゲームは1991年からカバーしている。1998年から2001年まで4年間、日経アナリストランキングソフトウェア部門1位。2000年同IT・インターネット部門1位。社団法人日本証券アナリスト協会検定会員。

2007年03月08日

コメント(0)

-

「愚直論」

元ダイエー社長の樋口泰行氏の本です。彼は、大阪大学の工学部を卒業後、松下電器に技術者として入社。ハーバードでMBAを取得した後、戦略コンサルのボストンコンサルティングへ転職、その後、アップル、コンパック、HP(日本法人社長)、そしてダイエーに社長として就任した経歴の持ち主です。彼の生き方である、困難から逃げないという「愚直」な姿勢が、同じわれわれビジネスマンを勇気付けてくれる本だと思いました。情熱、覚悟といったマインドが重要だというメッセージだと思いました。彼がハーバード大学で落第の恐怖感と戦いながら奮闘し無事卒業する場面などジンと来ました。真剣に生きている人の話は、胸にきます。==抜粋==<マインドについて>どのような環境であっても頑張りぬいて、実績を出すことができれば、環境は自ずとよいほうに変わるものである。実績があり、存在感をもった人間の発言は重く受け止められる。そういう人間であれば、周囲も応援してくるし、より活躍させるために骨をおってくれるものである。その結果、仕事はやりやすくなり、実績もさらに出やすくなる。理想的な環境をつくるのは、自分自身の努力である。(略)私の溶接時代もそうだった。当時は閉塞感に苦しみ、「こんなことをやって何になるのか」「時間の無駄ではないか」という思いは強かった。しかし、今にして思えば、あの時期に手を抜くことなく仕事に打ち込んだ経験がビジネスパーソンとしての基礎を築いている。もし安易に逃げ出していれば、現在の自分はなかっただろう。世の中に勉強にならない仕事などない。マイナスに思える仕事でも、あとで振り返れば必ずプラスになっている。あせらずにコツコツと努力を続ければ、成果は後からついてくる。「ここで踏ん張らないで、いつ踏ん張るんだ」という気概をもって仕事に取り組むことが肝要である。<ストレス管理>仕事に前向きであればあるほど悩みが生まれる。その悩みを同管理するかがビジネスパーソンとして問われるところだ。悩みが生じたときは、その原因が何かひとつ高い視点に立って考え、悩みの構造を整理しながら解決に向かうことが必要である。そして悩みを短絡的に解決しようとせずに、現在おかれている状況から、解決する状況に向かって段階的にステップを踏んでいくことが大切だ。(中略)悩まなければ成長しない。しかし、悲観的になりすぎると非生産的になってしまう。その状況を自分でコントロールして、ポジティブに悩むように心がけるのが理想的だ。<人との接触方法>さまざまなタイプの人と上手に付き合うには、何よりも経験がものをいう。そのためには、できる限りたくさんのタイプの人と接して、相手を理解しようと努めることが大切だ。その上で、各タイプを類型化して、うまくことが運んだケースを頭の中のデータベースに蓄積しておく。そして、同じタイプの人と遭遇した場合に、過去の情報を適用するのだ。そして、同じタイプの人と遭遇した場合には、過去の情報を適用するのだ。(中略)データベースを蓄える際の私なりの基本原則を3つだけあげておきたい。1つ目は、どのようなタイプの人にも、自分の伝えたいことを熱意と誠意をもってきちんと伝えること。2つ目は、相手がどういう気持ちや苦労をもって仕事をしているのかを理解し、それを尊重すること。自分とタイプが違っても、相手も感情を持った人間である。あせらずきちんと接すれば、たいていはわかってくれるものだ。私はこれらのことを松下で学ばせてもらったと思う。そして3つ目は、逆説的ではあるが、そのうえで遠慮をしないということだ。

2007年03月04日

コメント(2)

-

2007年2月のパフォーマンス

波乱含みの展開ですね。信用張っていなかったので、多少下げても、安心していられますが・・・それにしても、日本の新興市場どうなんですかね。会計基準の厳格化の流れは来期も継続するでしょうから、まだまだ信用不安払拭というわけにはならないのかも。辛抱が必要な展開でしょうかね。市場の調整→割安銘柄がゴロゴロに見える→ナンピン・新規買い付け→調整局面の長期化・下方修正→塩漬け、そして涙 という事態にならないようお互い注意したいですね。<日本>投資した金額の1.79倍になり、年間27%で回っている計算です。あらら、逆戻りです。ここからは大きな下げはないだろうとは思いますが、フィンテックはよほど中間で大きな上方修正しなければ、12-3万円を超えていくのもしばらくはないんじゃないかな、と見ています。状況的には来期の業績を見てくる秋ぐらいまで、ボックス圏内で推移していくのでしょうか。<中国>投資した金額の1.42倍になり、年間18%で回っている計算です。高速道路の記事がでて、勘違いされたらしく、四川高速道路が一時期1.9HK$を超えていましたが、1.66へと落ちてきました。<韓国>投資した金額の1.17倍になり、年間23%で回っている計算です。三星電子の低調さを、鉄のPOSCOでカバーして勝っています。<ベトナム>投資した金額の3.38倍になり、年間165%で回っている計算です。チャイナショックとは無縁の相場環境です。バリュエーションが高いのに、高原状態で推移しています。空調機メーカーのREEがパフォーマンスいいです。工場設立→空調設備のニーズ拡大、なのでしょうか。実態はわかりません。

2007年03月03日

コメント(4)

全372件 (372件中 1-50件目)

-

-

- 楽天市場

- ルームウェア ワンピース 半袖 tシャ…

- (2024-06-21 02:27:18)

-

-

-

- 政治について

- 差別主義者小池に投票する人は頭も感…

- (2024-06-20 20:46:35)

-

-

-

- あなたのアバター自慢して!♪

- バーチャル渋谷おでかけハロウィン

- (2022-11-01 19:50:06)

-