フィンテックG~財務諸表からみる現状

*素人が認識したことを書き連ねておりますので、間違えている部分はあるかと思います。ご了解ください。間違えに気がついた場合には、修正する可能性もあります。また、2005年12月18日現在で得た情報をもとに書いておりますので、状況が変化する可能性もございますので、その点もご了解ください。

<損益計算書から見える過去から現在>

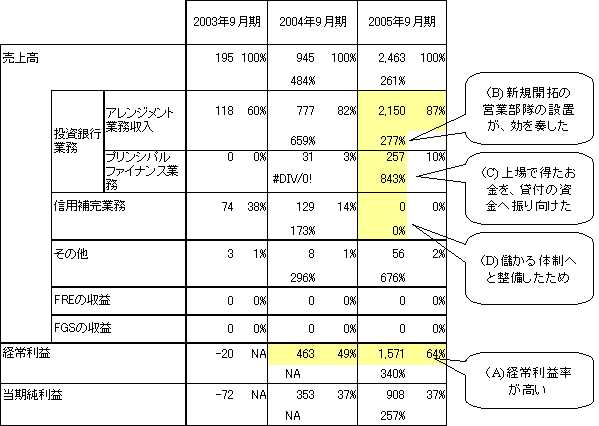

フィンテックが、過去から現在まで、どのように変化してきたのかを見ることは意味があると思うので、まずは、損益計算書からざっくり見ていこう。

まず、驚かせられるのは、利益率の高さだ(図中(A))。本業の儲けの率を示す営業利益率とほぼ同じだろういうことで経常利益率を見ていくと(2003年9月期の営業利益率がわからなかったのでこのような処置をとった)、前々期で49%、前期で64%と高い。数年前の古いデータであるが全産業の「営業利益率」の平均値は7%程度だったと記憶しているが、その7倍から9倍以上の利益率を達成している。不動産流動化の企業と同様、魅力的だと個人的に思っている。

売上もかなり伸びている。前々期は対前期比で484%、前期は同261%と、成長性著しいベンチャー企業のなかでもずばぬけたものすごい伸びだ。売上のそれぞれ内容については、トップページ左下のフリーページにある「marco 企業リサーチ」の「フィンテックG~収入モデル」を参考いただきたい。

図中(B)にあるように、「アレンジメント業務収入」による収益が、前期で87%と売上の大半を占めているが、玉井社長の話では、2003年9月期と2004年9月期は、取引先の銀行からの紹介で、新規の顧客が3社獲得できたそうだ。それに対して、2005年9月期は、2004年秋に新設した営業部隊が飛び込み営業をして、14社獲得したとのこと。2005年9月期で、前年の3倍近い売上が獲得できたのは、営業部隊が効を奏したということである。

また、図中(C)にあるように、自分のお金を投資・融資する「プリンシパル・ファイナンス業務」の収入は、直近対前年度比843%の伸びと、「アレンジメント業務収入」を超える伸びである。これは、上場で資金力が強化されたためである。上場で得た1,680百万円を利用して、自分で投融資をする額が増加している。

売上のもう1つ「信用補完業務」の収益については、図中(D)のように、2005年9月期は、0円。これは、「利益率が低いため体制を整備したため人をはりつけなかった」と2005年11月30日の説明会で玉井社長は説明された。実際にそう説明した翌日、12月1日には、再保険会社に対してシンジケートをおこなうSteller Capital AGの設立・出資を発表し、体制が整ったことを確認できた。

こうして損益計算書を見ていくと、2003年9月期ではストラクチャード・ファイナンスの仕組みをつくってその対価(アレンジメント業務収入、信用補完業務)を得ていた企業が、資金力を徐々にあげていき、自分で投融資をすることで収益を得ることが始まったのだと理解できる。それは、貸借対照表にも顕著に出ている。

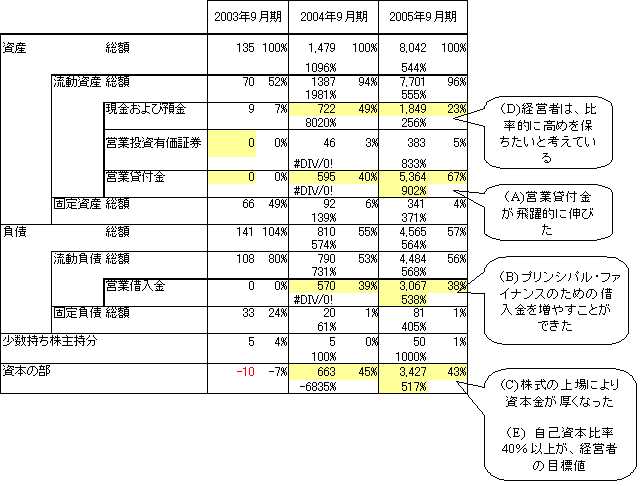

<貸借対照表から見える過去から現在>

貸借対照表のポイントになると考えたところを抽出した形で示したものが、下図である。

貸借対照表の左側に当たる「資産」の部では、図中(A)のように流動資産のところに、「営業貸付金」とあるが、これが「プリンシパル・ファイナンス」で同社が貸し手として貸し付けたお金を意味している。見てのとおり、2期前は0円であったが、2005年9月期には、前年比で902%という伸びを示している。資産総額の67%を占めている。

また、「営業投資有価証券」という項目があるが、ここは、プリンシパル・ファイナンスで出資者として出資した額が計上される項目である。出資する場合は、不動産開発証券型プロジェクトではなく、金銭債権証券化のプロジェクトでである。こちらも3年前は0円であったのに、現在資産の5%程度を占めるまで伸びた。

このように、同社の資産の部では、プリンシパル・ファイナンスに関係する項目が伸びていて、かつ資産全体に対して占める割合が高くなってきている。損益計算書のところで触れたように、この3年で、アレンジメント業務から派生するプリンシパル・ファイナンスが同社にとって収益の柱になってきていて、資産にもその状況が反映されていることがわかるだろう。

では、実際にプリンシパル・ファイナンスで使うお金はどうやって調達してきたのかを見ていくと、「負債」の部の流動負債(1年以内に返済される負債)には、「営業借入金」という項目があり(図中(B)、それは営業貸付金に利用するための借入金を意味するのだが、ここが2003年9月期には0円であったのが、2005年9月期には、対前年比538%の30億円まで伸びている。

そして、その他に、上場したことで「資本」の部が厚くなり(図中(C))、2005年9月期では、対前年比517%の34億円となっている。

これらのお金が、主に、プリンシパル・ファイナンスに関する資産である「営業貸付金」とか「営業投資有価証券」などに回っていると思われる。

では、今後プリンシパル・ファイナンスで一度同社が引受ける金額が大きくなるとしたら、どうやって捻出するのだろうか?

2005年12月1日に発表した転換社債により180億円を調達したので、そのうち80億円がプリンシパル・ファイナンスの資金として回ることになった。少なくとも2006年9月期において、それ以上の資金調達があるのかないのかについては、中期計画を見ていく上で検討してみたい。

<フィンテック自身が重要視している経営指標>

フィンテック自身が重要視している経営指標について触れてみたい。

フィンテックが経営的に重要視している経営指標は、11月30日の個人投資家の説明によると、自己資本比率と「現金および預金」の比率である。自己資本比率を40%以上にキープすることと(図中(E))、流動資産の「現金および預金」の部分の比率を高めにしたい(図中(D))とのことである。

「現金および預金」の部分の比率を高めに取りたいという想いは、2002年9月期に売上が急減して存亡の危機を経験したことを知っている投資家からすると、なるほど、と理解しやすいと思われる。2000年9月期 売上132百万円 経常利益0.6百万円、2001年9月期 売上173百万円、経常利益△9.7百万円、ときて、拡大しようとして従業員も3名から10名に増やした矢先に、プロジェクトがポシャッたこともあり、2002年9月期の売上が急減して、5百万円、そして赤字幅が拡大して、経常利益△157百万円となった。恐らくこの苦い経験を経て、慎重に慎重を期して、運転資金(人やオフィス代など)をそれなりの割合で確保していこうということをお考えになったのだと個人的には解釈している。

また、「営業借入金」の担保資産として「現金および預金」が提供されているので、より多くの営業借入金を調達しようとすれば、「現金および預金」を高めに設定する必要がある事情も働いていると考えられる。

<対投資家に対しての指標>

ROEは最低でも15%は下回らないようにしたいと、2005年11月30日の説明会では玉井社長が話していた。15%の根拠は、3名程度で運営しているヘッジファンドでは、15%で回しているとのことなので、それ以上は確保したいとのことである。

<まとめ>

同社の2005年11月10日の資料のP17には、「第12期(2006年9月期)は、最飛躍の事業年度と位置付けています。「株式上場」「証券業登録」「人員拡充」といった全ての体制整備を完了し、今年度『一人前のインベストメントバンク』を目指します」というメッセージが載っている。

直近の3年間の損益計算書と貸借対照表を見ていると、この「最飛躍」のための準備を整えていたことがまざまざと伺える。仕組みをアレンジするフィーだけを得る事業者から、プリンシパル・ファイナンスを立ち上げて、今度はプリンシパル・ファイナンスから派生する収益を最大化するための準備(より多額に引き受けて転売益を最大化したり、再商品化で商品販売手数料を得る)ができた様子を貸借対照表や損益計算書から読み取ることができる。また、同社の特徴である信用補完についても、一度ストップさせて、利益が出る体制へと整備していたことも2005年9月期の損益計算書から読み取ることができる。

1つの枝から2つ目の枝が生え、さらに2つ目の枝から3つ目の枝が生まれようとしている。しかも、それぞれの幹が太くなりながら・・・。そんな現在の姿をフィンテックの財務諸表から読み取れる。

(2005年12月18日作成)

© Rakuten Group, Inc.