[FP業務その他] カテゴリの記事

全4件 (4件中 1-4件目)

1

-

新NISA、非課税にならない?

皆さん、今年から神改正の新NISA、活用されていますでしょうか?以前の記事で新NISAとiDeCo、新NISAの投資戦略等について書きました。今回は、新NISAで非課税とならないケースなどについてFPとしてお話したいと思います。 ご存知の通り、神改正された新NISAでは、非課税の無期限化・年間投資枠&生涯投資枠の拡大など、老後資金を念頭に資産運用を行う上でチョー有利な条件が整いました。通常、投資信託や株式投資で得られる利益(譲渡益・分配金・配当金)には、20.315%の税金がかかりますが、新NISAでは非課税となります。100万円の利益が出た場合、20万3150円、税金で持ってかれます。デカいですよね?これが新NISAだと、100万円の利益そのまま手元に残ります。ところが、新NISAでも課税される場合があります。それは、株式から得られる「配当金」の受け取り方法が「株式数比例配分方式」以外の設定になっている場合です。利用している証券口座の受取方法が、「株式比例配分方式」以外の設定になっている場合は、権利確定日までに変更しておきましょう。あと、これは仕方がないのですが、米国株や米国ETFに投資する場合、米国の税率10%が適用されます。当然日本国外の為、日本のNISAで非課税とはなりません。 さて、今回は新NISAで非課税にならない場合についてお話いたしました。せっかくお得な制度なのに設定間違えてたらもったいないですもんね。ちなみに、最近「新NISAに課税されるかも」って情報がありますが、個人的には懐疑的に見ています。永久非課税NISAで、国民の貯蓄を投資に移行させようとする最中、いくら増税大好き政府でも、さすがに無いんじゃないかな?と思ってます。

2024.05.12

コメント(0)

-

年末調整、しないとどうなる?

会社にお勤めの方は、毎年12月に年末調整をしていると思います。何気に言われるがままって方もおられるかもしれません。今回はこの年末調整について簡単にお話したいと思います。 まず、年末調整とは何でしょうか?簡単に言うと「正しい所得税額を精算する手続き」です。普通、会社員や公務員の方は月給として毎月お給料をもらっていると思います。その中から所得税を払ってますよね?本当は、「年間所得いくらだから所得税〇〇円ね」って決まりますが、月払いの給料だと年間の所得税が確定していません。そこで、「だいたいこれくらいかなぁ」って金額を会社が給与天引きの形で個人の代わりに税務署に納めている訳です。でもでも、これって正しい所得税額じゃないんですよね。なので、年末に所得額が確定した時点で再計算して、正しい税額で納税するって事になります。では、この年末調整しないとどうなるのでしょうか?1月31日までに年末調整しないと、個々人で確定申告をする事になります。だってざっくり計算でしか税金払ってないんだもん。ただ、普通の会社は年末調整していると思います。年末調整は会社の義務ですから。 ※所得税法190条違反すると「1年以下の懲役、もしくは50万円以下の罰金」が雇用主に科されます。 ※所得税法242条 さて、今回は年末調整についてお話しました。だいたい年末調整すると還付金としていくらか戻ってくるケースが多いので生命保険や地震保険などの書類を忘れず提出しましょう。ちなみに、私の様に会社員でありながら個人事業主って場合は、会社で年末調整してもらって、2月~3月に個人で確定申告しなければなりません。また医療費控除や寄付金控除(ふるさと納税含む)など受ける方も確定申告が必要です。

2024.05.11

コメント(0)

-

医療費控除、10万円以下でも可能?

皆さん医療費控除受けられていますでしょうか?「いや、うちは医療費10万円満たんけんやっとらんとですよ」って方も多いと思います。ただ、年間10万円以下の医療費の方でも控除を受けられる場合があります。今回はこのお話をしたいと思います。 そもそもこの制度、年間にかかった医療費(手出し金額)の10万円を超えた分の所得税が控除されて戻ってくるというものです。例えば、所得500万円の人で、医療費が年間20万円の場合、所得税率は10%ですので、20万円(医療費)―10万円=10万円、10万円x10%=1万円つまり、1万円が還付金として戻ってきます。あーんど、翌年の住民税(10%)も安くなるので計2万円お得って事になります。ただ、表題の通り、「10万円に達してないっちゃけど・・・」という方の場合、以下2つをチェックしてみてください。 ①年間所得が200万円以下 ②生計を共にする配偶者や親族の医療費①であれば、所得金額x5%を超えた分の医療費が控除されます。例えば、所得150万円で、医療費が9万円の場合、150万円x5%=7万5千円、9万円-7万5千円=1万5千円この様に年金受給されている様な方でも医療費控除を受けられる可能性があります。②は、ご自身だけでは年間10万円の医療費にはならないけれど、生計を共にする配偶者や親族の方の医療費の合計だったら10万円超えるよって方は超えた金額分控除が受けられます。 さて、今回は、医療費控除10万円以下でも可能?と題してお話しました。ちなみに「生計を共にする」に同居・別居の区別はありません。生活費などを送金しているなどがあれば、生計を共にしているとみなされます。

2024.05.05

コメント(0)

-

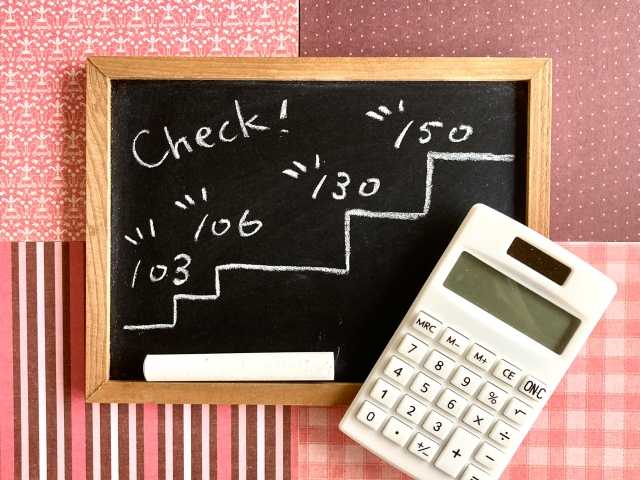

年収の壁?主婦(主夫)はどのくらい稼げばいい?

皆さん106万円の壁とか130万円の壁とか聞いたことありませんでしょうか?夫婦共働きでも、どちらかの扶養に入っている場合、パートなどで稼ぎすぎると手取り収入が減ったりする事があります。今回は、FPとして、このお話をしたいと思います。 家計を助けようとパートを頑張っても、手取りが少なくなったら困っちゃいますよね?今まで「被扶養者」として保険料負担0円だったのが、年収106万円を超えると扶養から外れ、自分で保険料を負担して社会保険に加入しなければなりません。例えば、1ヶ月の収入が8万8千円(106万円ギリ)→9万8千円に増えた場合、いわゆる106万円の壁を超えている為、自身で健康保険料&厚生年金保険料(約1万4千円)を負担する為、手取りが減る(約-4千円/月)ってな訳です。また、企業側も同額を負担する為、何とか106万円までに抑えたいって思っちゃいますよね。なお、この106万円を超えるとってお話は、従業員101人以上の事業所で働く方が対象です。今年2024年10月からは、従業員51人以上の事業所も対象となる予定です。 ※ますます厳しくなりますね~「じゃぁ、うちは従業員少なかけん、大丈夫やね」とはならず、130万円を超えると全ての人が扶養から外れ、自身で社会保険に加入しなければなりません。これが、130万円の壁と言われています。 さて、今回は106万円の壁・130万円の壁についてお話しました。せっかく長い時間働いても手取り減っちゃったら何やってんだかってなりますよね。ちなみに、103万円の壁っていうのは、所得税がかかってくる年収となります。また、150万円の壁は、配偶者控除が段階的に引き下げられるポイントとなります。ご参照ください。

2024.05.01

コメント(0)

全4件 (4件中 1-4件目)

1

-

-

- ひとり言・・?

- AI法案が加盟国の承認の上、成立 -…

- (2024-05-25 13:59:32)

-

-

-

- 自分らしい生き方・お仕事

- ホタル写真に挑戦してみたが・・・

- (2024-05-29 13:44:40)

-

-

-

- 母の日 プレゼント

- Mother Monthly

- (2024-05-28 15:05:26)

-