[資産運用方針] カテゴリの記事

全4件 (4件中 1-4件目)

1

-

2024年からの運用方針 NISAでは高利回りを狙いたい

ひなじさです2024年からの運用方針ですNISA枠の成長投資枠では、米国個別株つみたて枠では、FANG+とNASDAQインデックス特定口座では、USA360を基本としていきます配分は決めていません自分のNISA履歴ですが2018年〜2021年は、つみたてNISA2022年からは、一般NISAに変えましたこれは、2021年に非課税枠(NISA枠)でこそ運用率の高い商品を運用した方が非課税効率が高いと気がついたからです一般NISAでは、レバレッジナスダック100、3倍ナスダック等を購入しました2024年からのNISAでは、レバレッジナスダック100は買えないので、何を買おうか考えていましたとりあえず証券口座は楽天証券からSBI証券に変更することにしました2024年からも引き続いて、高い運用率が期待できる商品をNISA枠で買いたいと思って探していましたつみたて枠でFANG+インデックスが買えるようになったので、成長投資枠は他の物を選ぶことができるようになりましたその結果、成長投資枠では米国の個別株を購入するこにしました。アップル、マイクロソフト、エヌビディア、テスラ、ディズニーあたりを買っていこうと思いますつみたて枠では、「FANG+インデックス」か「ナスダック100インデックス」を積み立てていきます成長投資枠で、FANG+の銘柄を個別株で運用し、つみたて枠で、ナスダック100インデックスにすれば多少は分散効果は高まると思いますのでFANG銘柄個別株+ナスダックインデックスの組み合わせでいくのも良いと考えていますNISA枠に全力というわけではなく、特定口座でUSA360も買っていきますこの高金利のため、USA360の中の米国債券価格の部分がかなり低くなっているはずです米国の債券を買うなら、今がなかなか良いタイミングだと思いますUSA360なら、リバランスは投資信託の商品の中で勝手にやってくれるので、資産全体の守備力を高めるためにも買っていきます自分の考え方ですが、NISA枠では、高利回りを狙い特定口座は、低利回りでも良いので高守備力を狙うとしています理想としては、NISA枠を埋めた後に、USA360を買っていくのが、効率が良いと思いますが、米国の高金利の今のうちにUSA360を買っておくべきと考えたので、少しずつNISA枠を埋めながら、USA360も買っていくような感じです2024年は、お金を使う予定が多いので、平均15万円/月の入金を予定しています2023年は一般NISAとジュニアNISA2人分を埋められそうなので、280万円プラスαの入金ができたことになります2024年は、ここまでは入金できなそうなので、少し余力を残してゆっくりペースで買っていきます

2023.12.02

コメント(0)

-

2024年からの資産運用方針

ひなじさです2024年からNISAが拡充されますので何をどうやって買っていくか決めたいと思います2018年から2021年までは、つみたてNISA2022年と2023年は、一般NISAでした2024年からは、360万円までNISA枠が使えるようになりますので、月5万円(クレカ積立上限)をNISA枠で積み立てしますそれ以外は、米国個別株を買ったり、ETFを買ったりする予定です円安ドル高がさらに進めば、為替ヘッジのあるレバレッジナスダック100を特定口座で買う可能性はあります。さらに株価が落ちれば3倍ナスダックを買うかもしれませんので、基本的な方針として決めておきますクレカ積立が100,000円できるようになるまでは、クレカ→→FANG+インデックスに5万円/月現金→→ETFのQQQ、VTI、VOOを5万円/月来年は支出が多くなりそうなので月10万円を上限として積み立てていきますそれ以外には、今持っている特定口座の投資信託、ETFなどを決済して、NISA枠を埋められるだけ埋めたいと思います保有している投資信託で残すのはレバレッジナスダック、3倍ナスダック、USA360だけにしますそれ以外の投資信託は解約し、資金をSBI証券に移して、NISA口座で米国インデックス投資信託を書います米国ETF、個別株は、楽天証券での買い増しはストップし放置。利確したら、SBI証券へ資金を移動SBI証券の米国ETF、個別株は、遊びのような感じで買ったり売ったりしていきます2024年のNISA口座が埋まって、余力があれば特定口座で米国インデックス投資信託でも買っていきます2025年になったら、その特定口座分を解約してNISA口座で買い直します方針を決めても、なかなかその通りにできない事が多いですが、なるべくこの方針を目標にしていきますとりあえずですが2024年は以上のようにやっていきます

2023.11.18

コメント(0)

-

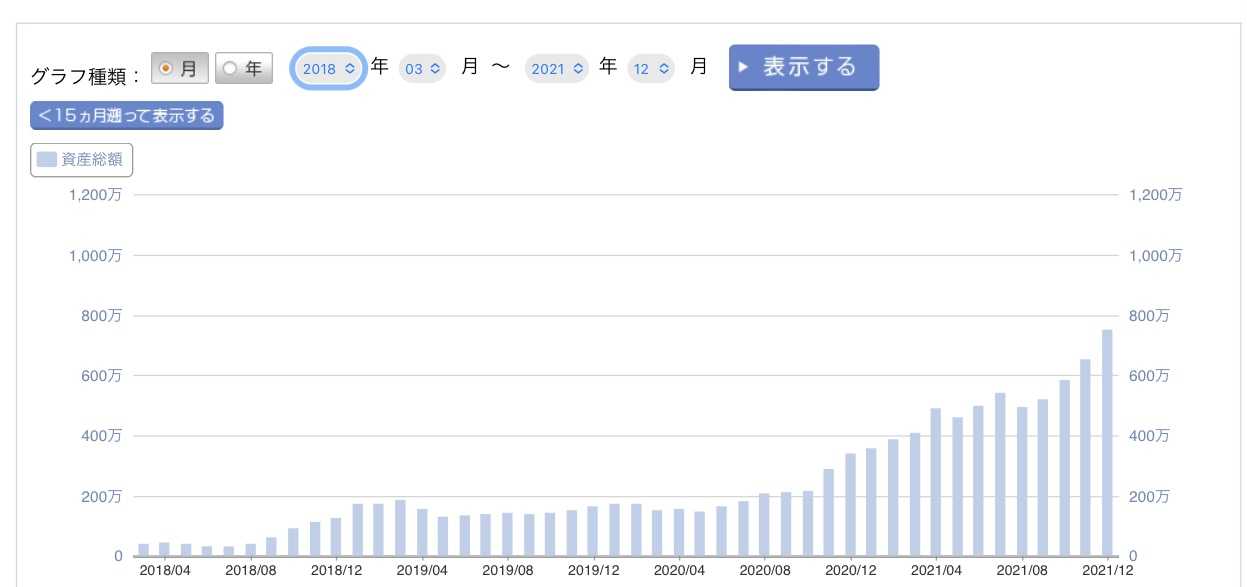

2018年からの資産推移

ひなじさです資産運用を始めて約4年今年は、大きく資産を増やすことができました4年間の資産推移です2021年9月には、このグラフ外でジュニアnisaを始めましたので、このグラフに約190万円をプラスした金額が現在値となります2018年からの年末資産です2018年末…1,428,199円2019年末…1,637,019円2020年末…3,413,365円2021年末…7,523,996円+190万円(Jr.nisa)現在、資産全体のレバナス比率は約30%2022年末までには、これを50%超まで増やしていきたいです来年の2022年末には、資産総額1,300万円を超えたらいいなぁと思っています(毎年300万円の入金予定)2023年末には、1,800万円(41歳)2024年末には、2,500万円(42歳)2025年末には、3,300万円(43歳)2026年末には、4,200万円(44歳)2027年末には、5,200万円(45歳)2028年末には、6,300万円(46歳)2029年末には、7,500万円(47歳)2030年末には、8,800万円(48歳)2031年末には、1億200万円(49歳)適当で都合の良い推移予想ですが、これが最速パターンかなと思いますこんな推移は絶対ムリですが、入金力を高め、1億円を超えるまで、この推移を追いかけていきます

2021.12.31

コメント(0)

-

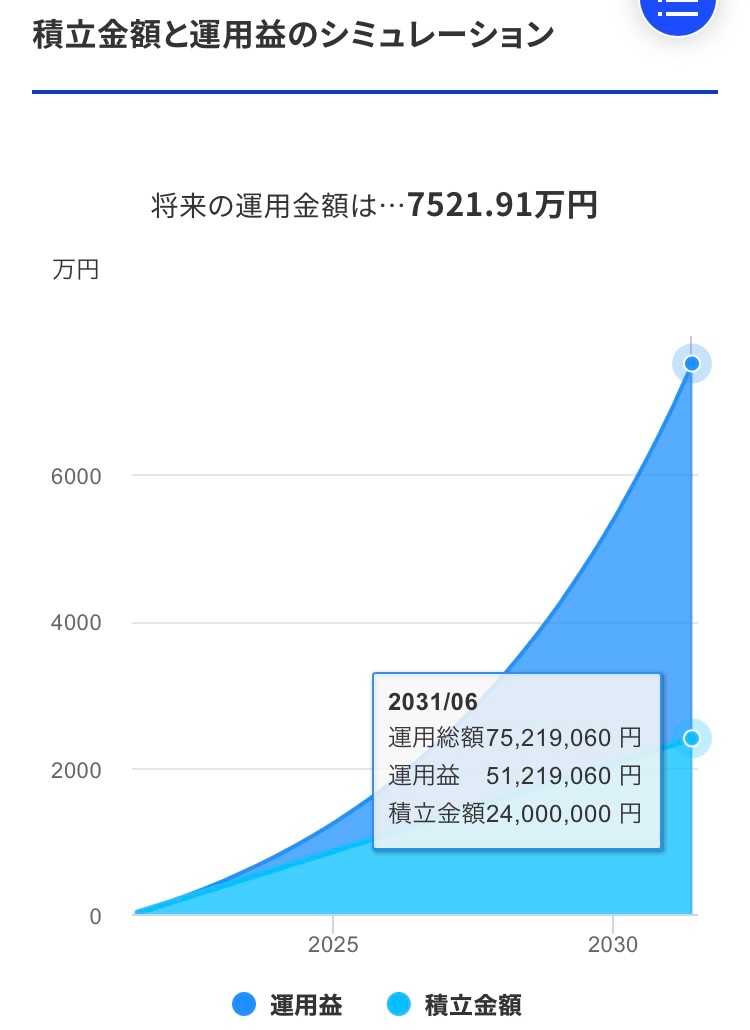

もしもの話し 積立シミュレーション

ひなじさです2021.07.04現在、資産総額500万円です1億円にはまだまだ遠いですシミュレーションするのはタダなので、やってみます。仮定の話しなので税金などの費用は考えませんもし10年で1億円達成するには?楽天証券のシミュレーションをしてみます毎月の積立額・・20万円積立期間・・・・10年運用利率・・・・20%積立額・・・24,000,000円運用総額・・75,219,060円運用利率20%でも、10年1億円は厳しそうですね次です毎月の積立額・・20万円積立期間・・・・10年運用利率・・・・25%積立額・・・24,000,000円運用総額・・104,386,220円1億円達成です運用利率25%は無理がありますねしかも、現実的に考えると月に20万円は難しいと思いますそれに、10年はやっぱり難しいので、もう少し現実的に、毎月の積立額・・10万円積立期間・・・・20年運用利率・・・・12%積立額・・・24,000,000円運用総額・・98,925,537円これに、余裕のあるときに追加積立すれば1億円は達成できそうです。積立nisaと同じ20年間、積立nisaの月33,333円の他に月66,667円を超える積み立てができれば、20年後に1億円を手にすることができます。この計画はイケるかもしれないですね。30歳の夫婦、こども2人、共働きであれば、月10万円積立は可能な方も多いと思います月10万円をうまく運用していければ、子どもが成人する頃には、1億円達成も夢ではありません大学の教育資金としても十分だと思います期間を25年で考えられるなら、毎月の積立額・・6万円積立期間・・・・25年運用利率・・・・12%積立額・・・18,000,000円運用総額・・112,730,798円月6万円の積み立てでも、年12%の運用ができれば、25年後には、余裕で1億円を手にすることができます。月6万円なので、収入が上がって積立額を増やせれば、もっともっと良い結果が出せるかもしれないですね。今回はもしもの話しでした自分は、期間、利率、積立額を変えて、シミュレーションするのが楽しくてたまらないです。是非やってみてくださいシミュレーションなので、自分に自信があって毎年資産を倍にできたとしたら、1億円達成までどれぐらいでできるのか。とか試してみてくださいもしもネタですが、最後までありがとうございました

2021.07.04

コメント(0)

全4件 (4件中 1-4件目)

1

-

-

- ☆手作り大好きさん☆

- 簡単そうで難しかった話

- (2024-06-16 23:58:35)

-

-

-

- 今日のお出かけ ~

- 東京都発着 ‐ 高速バス

- (2024-06-14 14:36:57)

-

-

-

- 手編みの 小物 * 雑貨 * 服

- 初めて、にたえそう夏の帽子を編んだ

- (2024-06-02 15:45:58)

-