全452件 (452件中 1-50件目)

-

『ずば抜けた結果の投資のプロだけが気づいていること』

去年話題になってた『ずば抜けた結果の投資のプロだけが気づいていること』を読みました。何か特別なことが書かれているわけじゃなく、至極真っ当な内容です。投資スタイルは収益重視の割安株投資です。26年間も小型株中心に運用をしているプロの手法と考え方を知る貴重な資料ですが、私の考え方に近い部分も多いと感じました。特に、PBRは重視せず、PER重視、B/Sのチェックも簡単でよい、など。私も全く同意見なので、自信になりました。やはり、基本に忠実に、ルールを守りつつ長期視点で取り組むのが重要だとあらためて理解しました。筆者は年間900社と面談していることが強みなので、真似できない部分も多いのですが、考え方は参考になるものが多いです。<特に気になった部分>・成長し始めのベンチャー、安定成長企業の経営者は多少の欠点は目をつぶる。一方、競争の激しい業界で生き残りをかけている企業の経営者の評価は厳しくなる。・利益成長にかけているので、PBRは重視しない。解散価値はリアリティがない。・AIは学習させるためにコンピュータに読み込ませる膨大なデータベースが必要で、そもそも、そのデータベースが存在しないケースが多い。なのでAIが急速に世の中を変えるという可能性は低い。・B/Sは安全性がある企業であれば、一度チェックする程度でよく、毎回精査する必要なし。・業績予想は1年先まで。5~10年先は不確定要素が多く、予想不可能。割り切りがしっかりできているという印象です。

2018年02月20日

コメント(0)

-

不動産会社のチラシ

8年前にマンションを購入したのですが、その当時、検討時にいくつかの不動産会社のサイトに登録しました。その情報をもとに、8年たった今でも定期的にチラシが郵送で送られてきています。不動産会社ってほんとうにしつこいですね。たいがい、ご丁寧にビニールの包装に入っているか、封筒に入っているので、そのまま捨てるわけにもいかず、一旦封を解いて個人情報部分だけくりぬいて、捨てています。本当に面倒で、いいかげんいやになってきたので、思い切って、送り主の不動産会社に電話して、郵送を止めてもらおうと思い立ちました。さっき手始めに三井のリハウスに電話してみたのですが、あっさりと「かしこまりました。リストから削除させていただきます」と言って、受け付けてくれました。こんな簡単に手続きしてくれるならさっさと手続きすればよかったです。

2018年02月04日

コメント(0)

-

フージャースのライツ・オファリング

1/19にフージャースがライツ・オファリング実施を発表しました。自分の持ち株と残高がどうなるのか、備忘録として、記録しておきます。確定日1/26 1,086円 × 6,900株 = 7,493,400円 ①確定後1/29 親株 (1,086円+500円)/2=793円 × 6,900株 = 5,471,700円新株上場2/1 親株 782円 × 6,900株 = 5,395,800円 ※782は始値(仮) 新株 250円 × 6,900株 = 1,725,000円 合計 7,120,800円 ② → ①との差額372,600円は単純に株価の変動権利行使2/2 500円 × 6,900株 = 3,450,000円 ③ 合計 ② + ③ = 10,570,800円 (13,800株) ※②は2/1と同じと仮定投資家にとっては単純に6900株分、345万円を買い増ししたのと同じ事ですね。ただ、支払った345万円が市場で売った人に渡るのではなく、企業の資本金に組み込まれるというのが、通常の売買と異なる点です。権利行使しない場合は、172.5万円分の持ち株の一部売却となり、手続きすると345万円を買い増しすることになる。つまり、どっちにしても、同じ残高にはならいところが、考えどころです。今回の増資発表後、株価が暴落しました。既存株主にとって1株利益は希薄化しないので、本来は株価への影響もないのですが、法外で莫大な投資による多角化に対する市場の答えなのでしょうか。得意分野であるはずのマンション、戸建て等の住宅分譲がいよいよ頭打ちになるとの経営判断です。以前よりストックビジネス拡大を方針に掲げていたので、会社としては説明済みと考えているのでしょうが、投資家にとっては、それがこんな莫大な投資額になるとは考えてなく、悲観的にみられているということだと思います。

2018年02月01日

コメント(0)

-

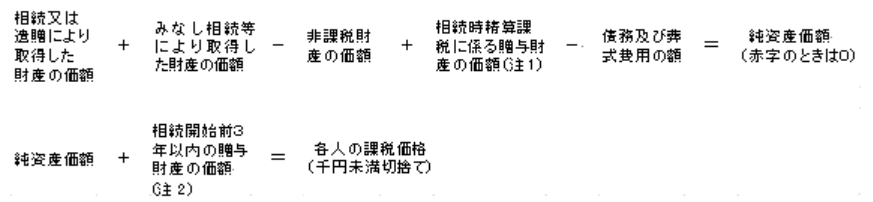

相続税の計算方法

個人的な備忘録です。国税庁のHPからの抜粋です。1 各人の課税価格の計算2 相続税の総額の計算イ 上記1で計算した各人の課税価格を合計して、課税価格の合計額を計算します。ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)=課税遺産総額3 各人ごとの相続税額の計算相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額法定相続分に応ずる取得金額 税率 控除額1000万円以下 10%3000万円以下 15% 50万円5000万円以下 20% 200万円1億円以下 30% 700万円配偶者の税額の軽減配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。(1) 1億6千万円(2) 配偶者の法定相続分相当額

2018年01月18日

コメント(0)

-

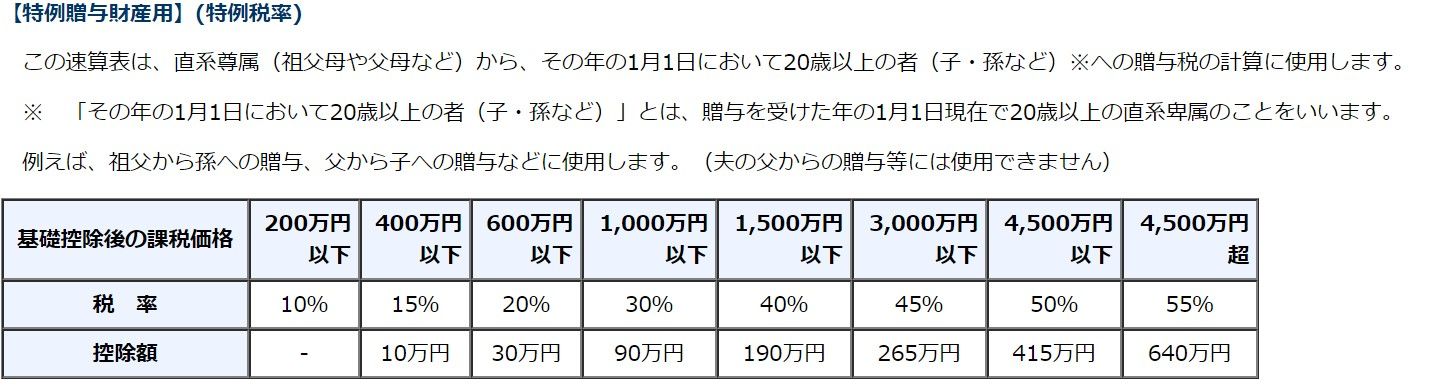

贈与税の計算

備忘録です。1 暦年課税1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。2 相続時精算課税「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降全てこの制度が適用され、「暦年課税(注)」へ変更することはできません。また、この制度の贈与者である父母又は祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

2018年01月18日

コメント(0)

-

今年の投資戦略は

2018年1回目の投稿です。もう少したくさん書きたいのですが、中々続きませんね。みきまるさんとか、異次元ですよね。あの熱量で毎日何年も続けてるなんて!去年の相場はあまりにも良すぎて怖くなるくらいでしたね。全部売り払いたいと何度も悩みました。ポートフォリオ全体の加重平均PERも20倍を超えていて、個人的には未知の領域です。対して成長率が高くないハブとかまでPER30倍を超えたり、小売り、サービス全体が絶好調です。今年はさすがにこれ以上は望めないだろうと覚悟しています。ETFにシフトしようなあ・・・ と時々考えるのですが、個別銘柄投資の面白さを知ると思いきれませんね。今年も結局ほとんど動かずに終わるのかなあ・・・あっ、ブログ記事がTwitterと連携できるんですね。今初めて知りました。

2018年01月15日

コメント(0)

-

日経平均高値更新2

昨日はまたしても日経平均が暴騰、25年ぶりの高値だそうですね。ただ、日経平均と比べてTOPIXの上昇率は2/3くらいなので、かなり日経平均が偏っている気がします。そして、日経平均の+1.7%に比べて私のPFはたった+0.03%。全く恩恵なし・・・同様に、JASDAQ指数も過去1か月では+3%程度で、日経平均の+10%に対し、大きく負けています。しかし過去2年間はJASDAQ指数は約+50%と日経平均の約+20%に大幅に勝っているし、さんざN儲けてきているので、ここで少々日経平均についていけてないからとあせる必要は全くないと自分に言い聞かせてます。もしここからさらに日経平均が上昇するのであれば、私には大型株を見分ける能力がないので、スキルを考えるとETFを買うのが効率的な気がしますが、たぶん何もしないまま放置の可能性が高いでしょう。2006年~2007年半ばまでは小型株はピークアウトしたのに対し、大型株は好調だったので、同じようなパターンになるのかもしれないですね。

2017年11月08日

コメント(0)

-

日経平均高値更新

日経平均株価が21年ぶりの高値更新だそうですね。なんだか別のフェーズにシフトした感じがします。もちろん構成銘柄が違うので単純比較はできないのですが。ここであせって自分の型を崩すと失敗した時後悔しそうなので、ここからもひたすら放置プレーで行こうかと思います。既に割高な会社がさらに割高になることを予想するのは高度なスキルが必要だと思います。私のように成長率とPERしか見てない単純なやり方は通用しない気がします。ドラッグストア業界なんて、10年前より明らかに成長率が落ちているのに、PERは1.5倍くらいに評価されてしまっています。こうなると絶対的なバリュエーションではなくて、割高な会社同士で相対比較することになります。私には難易度高いです。

2017年11月01日

コメント(2)

-

ポートフォリオ

フリーページのポートフォリオを3年ぶりに更新しました。3年前に比べると31銘柄→23銘柄とだいぶ減ってますね。あまり意識してなかったのですが。中身はアメイズを今年新規購入した以外は3年前と変わってないですね。もう新しい会社を調査する気力がないということもありますが、すでに3年前には全体が水準訂正されたと感じていて、私の実力ではここから先はへたにいじっても、花を引き抜き、雑草に水をやるというパターンになりかねず、相場全体がピークを迎えるまではほっとこうと決めたという理由もあります。結果的にはこの3年間、キャッシュポジションを増やした以外は全くのほったらかしでも、それなりの結果になっていて、かなりラッキーだったと思います。この結果は10年前の努力の遺産のようなものと思っていて、危機感を感じています。次の上昇相場、5年後か10年後かわかりませんが、それに対する備えというか、貯えができてないんですね。相場全体が悲観され割安になっているときにいかに仕込むかが、投資活動の費用対効果の最大化に効いてくると考えているので、少しずつでも調査をしていこうと思います。

2017年10月22日

コメント(2)

-

アーリーリタイアメント?

最近、職場を異動したのですが、仕事がつまらなさすぎ、苦痛になってきました。毎日定時退社で楽なのですが、やりがいを感じられない仕事がこんなにもつらいとは思いませんでした。楽な仕事でそこそこの給料をもらえて世間的には悪くない状況なのですが、若い時と違い金のために働く意味はすでにないのです。不健全なのかもしれませんが、アーリーリタイアメントも選択肢として頭をよぎるようなってきました。 3連休で色々シミュレーションしてみました。今の生活レベルを維持できれば、今リタイアしても、夫婦2人で保守的に見積もっても100歳まで生きていけることがわかってしまいました。 会社が早期退職募集でもしてくれたら、今なら迷わず応募してしまう気がします。 そうは言っても、もうしばらく我慢して今の仕事を続けて、なんとか仕事に面白みややりがいを見出したいとは思っています。そもそも、アーリーリタイアメントを考えること自体、相場が過熱してるサインなのかもしれませんけどね・・・。

2017年09月19日

コメント(2)

-

2年半ぶり・・・

前回の更新から2年半もたってたんですね。久しぶりに管理画面開きました(笑)。更新もしてないのに、毎日4~500アクセスもあるみたいです。ご訪問いただいてる方、ありがとうございます。最近はすっかり株式投資への情熱が覚めてしまっています。ここ3年くらいで新規銘柄は2つだけ、あとは、7~8年前買った株を放置しているだけ。10年前は休みの日は銘柄研究にいそしんでいたのに、最近は全く調べてないし、四季報でさえ、見てません。ほんと、投資家失格な毎日です。とは言っても、株式投資はずっと続けていますし、今年の儲かった金額は過去最高になっています。実は1年前、相場もかなり熟してきたと判断し、投資金額を半分キャッシュにしたんですよね。あの時売らずにそのままいれば今頃・・・、と後悔することもたまにありますが、5年くらい前に決めていた戦略に従った結果です。私の相場のイメージはいつかこの上昇相場は終わり、また2002年~2003年、あるいは2008年~2009年のような下げ相場が来るという前提です。以前も書いたのですが、下げ相場の局面ではキャッシュポジションを増やしておきたいのです。上げ相場も下げ相場もフルインベストはやりたくないです。となるといつ売るかというタイミングが問題です。ピークは誰にもわかりません。ピークを過ぎた事を確認して売るのと、ピーク前に売るのと、結局変わらないのでは。と考えたんです。下げ相場に入ったということを判断するのって、かなり難しいし、私はそのスキルを持ってないです。となると結局判断がかなり遅れてしまう可能性があります。しかも、下げてる途中に売るのって、過去の経験上、心理的に抵抗感があります。なので下げ相場の途中に売る自信がないんです。ということで、まだ上げ相場の途中ですが、半分売るという決断をしました。だいたい8合目くらいかな、とその時は考えてましたが、全然外れましたね・・・。その時からさらに倍以上になってる銘柄が沢山ありますから。私の持ち株だとシュッピン、コシダカ、ゲンキー、DD、スターマイカ、フージャースなどです。でも1年前に半分売ったことで、前にも増して相場に対して平常心を維持できるようになり、相場変動に動じなくなりました。最近はそろそろまた半分をキャッシュにしようかどうか、思案中です。

2017年09月17日

コメント(2)

-

運用は人それぞれ

資産運用はひとりひとりの事情によって方法は千差万別です。年齢性別定期収入 会社の給料、年金収入保有資産性格 リスクの感じ方家族構成お金に対する考え、執着将来の経済見通し得意分野趣味働き方・仕事の能力 出世を目指すのか、まったり働くのか職業 目指す生き方、価値観 ・・・・本来は、これらの条件にあった方法を模索していくことになります。決して画一的な方法は当てはめられないです。預貯金か、株式か、不動産か、外貨か、株なら個別投資か、インデックスか、投信か、・・・これらを考慮せずに、ある一つの方法をすすめる人は無責任なのではと思います。最近、何人かに、「投資のやり方について教えてほしい」と言われたのですが、人によって違うから、無責任に教えられないと言ってます。私自身も、自分のやり方は分かりますが、上記のその人の様々な条件ごとに合った方法なんてわかりようがないです。そのためにフィナンシャルプランナーがいるのでしょうけど。実は私自身も今のやり方が最適かどうか、これもわからないです。結局それぞれの人が試行錯誤していくしかないという、みもふたもない答えになってしうのですが・・・。dsanさん、たかがあんなことでブログを閉じるなんて・・・。寂しいです。どこかで再開することを願ってます。

2015年02月01日

コメント(5)

-

今年の方針

全体としては、つまり平均的には上値余地はあるけれど、ほとんどの株が底上げされた‘13年とは違い、個別の選択の巧拙がより問われる状態であり、難易度が格段に上がっていると認識しています。超金融緩和状態を考慮すれば、バブル的な相場になる可能性も十分考えられますが、私個人としては、その場合の銘柄選択のノウハウに乏しく、土地勘がないので、今年はおおざっぱな運用だと、下手するとマイナスになる可能性も考えられます。決して状況としては甘くないと思います。自分の得意な型に持ち込めるような、より勝てる可能性の高い状況に絞り、あまり慣れない行動をしないように、と気を引き締めてかかりたいと思います。可能性の高い状況なんてそうそうないので難しですけど。・月次の急激な好転・上方修正可能性高い・低PER・同業より割安・利益成長率2ケタ増益のような条件が揃ったときに勝負をかけるのが一番理想です。それにしても、2年ぶり近くの更新なのに、昨日は700近いアクセスです。とても有り難いですが、一体どうやってわかったんですかね?あんまりリンクも張られてないはずなのに。ひっそりと更新するつもりだったのですが・・・。

2015年01月04日

コメント(0)

-

株式市場への個人的な見方

私の感覚では2009年以降、6年に渡り、ずーっと上昇相場が続いています。2~3年前にはここまで長く楽しめるとは思ってもみませんでした。そう言った点では現政権さまさまですね。ほっといても何らかのきっかけで円安株高にはなったという説もありますけど。去年以降の儲けは私にとってはおまけみたいなものです。もうこれ以上欲張らなくても、そろそろ一旦ポジションを縮小してもいい頃だろうと思いますが、なかなか、ふんぎりがつかないんですよね。一旦退却して、次の悲観相場で分散して買って、ほっとくだけで(つまり多くの労力を掛けずとも)、また数倍になるというのは相場の習性的に可能性が高いので。そろそろポジション縮小しようか、どうしようか、毎日悩んでます。私が相場の過熱具合を測るのに見ている指標です。■IPO数2014年は85社前後でした。2004~7年は100社を超えて推移していたので、当時と比較すれば、まだピーク前ですね。■ジャスダック指数月次終値ベースで2006年1月で約130ポイントでした。今年の終値は約105ポイントでした。かなりピークには近づいてますが、まだ少し上値余地ありそう。■マザーズ指数2005年12月の約2,500ポイントに対し、今年終値は約900ポイントです。こちらは相場的に全然回復してませんね。■信用残高2006年は5兆円以上で推移していたのに対し、現在は3兆円。まだまだピークには遠いです。全体ではまだ完熟には達してないかな、というところですね。ただ、ポジションは徐々に落としていく必要がありそう。マクロ経済的には金融引締めへの転換点などが最後の判断になると考えています。内需小型株中心に投資しているので、マクロ的な指標よりも、個人投資家により関連性のある指標を気にかけています。

2015年01月03日

コメント(2)

-

2014年の振り返り

昨年も売買はあまりしてませんでした。資産の回転率は多分0.1~0.2倍程度で、多分今までで一番動かなかったかも。一部、試しに新規に買ったものはありますが、全体の数%程度の割合。ほぼほったらかしに近い状態でした。これは09~10年当時に決めたスタンスを継続してるだけです。つまり、大局的には上昇相場に乗っている限りは何を買っても数年内には数倍にはなるだろうから、短期的にはじたばたせずに、相場全体が崩れるまでは持ち続ける、という方針です。バリエーション的に割高になった株を売って相対的に割安に乗り換えるという方法もありますが、過去のパターンから、相場全体が強い限りは割高な株ほど上がる場合もあるので(以前のバルスやVV、ポイントやハニーズなど)、業績が悪化しない限り、持ち続けることにしていました。花を引き抜き、雑草に水をやるパターンには陥らないようにという考えです。昨年は一昨年まで長らく集中投資していたフジ・コーポの代わりに、シュッピンに集中投資し、まぐれでうまくいきました。昨年はほとんど、これだけですね。フジ・コーポも結局売った時から2倍になっているので、今後も含めて、結果的にはどっちでも良かったことになるかもしれませんが・・・。昨年後半に、ようやく株式投資を始めた当初の、当面の目標としていた水準を超えることができました。アベノミクス相場が終わる前にクリアしたかったので、その点ではほっとしています。ただ他のブログやっている投資家の方々に比べればダメダメ投資家の部類なので、達成感より、10年もやってて、今頃?という感じでむしろ恥ずかしいくらいですけどね。悔やまれるのが、‘10年に家を買ったことですね。この時の頭金で全預金を使ったせいで、一番おいしい株の買い時に全く資金の追加投入ができませんでした。その後も現金はローンの前倒し返済に充ててるので、追加投資できずに、結果的にチャンスを逃しているかもしれません。家庭の事なので仕方ないですけど。

2015年01月02日

コメント(0)

-

謹賀新年 ~2015年

明けましておめでとうございます。大変お久しぶりです(笑)。ほとんど見てる人もいないと思いますが・・・。株式投資で儲けることに対する熱意はそれほど衰えてないのですが、昔(2005~6年あたり)に比べると調査、研究に対するモチベーションはかなり下がりましたし、さらに、ブログを書く熱意もさらに下がりました。私は文章を単に載せるだけだと面白くないので、会社業績データを書くことが多く、それが面倒になってきました。というか、それよりもやりたいことが他にできたということだろうと思います。去年のタイミングでブログを更新したとなると、儲かって気分が良くなったからだと思われるのも癪なので(笑)、余計に更新する気にもなりませんでした。ただ、みなさんのブログは定期的に拝読させていただいて、大いに参考にさせていただいておりました。今日は年初で節目でもあるので、思い切って更新しました。これが売りサインになるかもしれませんけど・・・。正月休みの間だけ適当に更新して、またお休みすると思います。

2015年01月01日

コメント(4)

-

持ち株の決算

エスクリ 通期決算前期実績、今期計画とも私の予想通り。今期は結局中期計画の営業利益20.億円からは下方修正。1施設当たりの売上が前期並みなら、達成可能であり、それほど強気計画ではないと思います。一方、将来の5カ年計画のようなものを公表。4年後に約倍の売上に伸ばす計画。余計な数字を出す必要ないのに・・・桧家HD 1Q決算粗利率が28.6%→27.7%→24.8%と年々低下。特に前期比で-3%と大幅に低下です。販売用不動産も前期比30億円も増加しており、決算短信でコメントがあるように、戸建事業がかなり苦戦していると思われます。注文住宅の受注棟数の伸びも低下しており(一時的かもしれませんが)、決して楽観できない決算ですね。ひらまつ 2Q決算もう何も言う事なし。通期計画を上方修正。前期からの売上の伸びが+6億円に対して、営業利益の伸びが+11億円。2Q決算では粗利率が前期比4%改善、一般管理費が1.5億円減少。営業利益率は通期で前期の17.4%→26.2%と9%も上昇。いったいどんなマジックがあるんですかと言いたくなる驚愕の利益率。しかし、来期以降、出店がない限り、さすがにこれ以上の利益の伸びはあまり期待できないのではないかと思います。

2013年05月12日

コメント(6)

-

できれば触れたくない株

ピーターリンチの本に確か、「昔の恋人に顔をあわせないように避けて歩く」みたいな例えがあったと思いますが、私にとっての触れたくない株はジェイアイエヌクスリのアオキコスモス薬品です。以前主力で持っていて途中で売ってしまった株です。特にジェイアイエヌは07年当時主力として保有していました。都内の店舗もほとんど見学して回り、実際に商品も3つも買うほど入れ込んでいました。しかし、「眼鏡市場」の攻勢で一時的に業績が低迷し、売りはらいました。その後も再戦を狙い、動向はチェックしていたのですが、ファッションから機能路線に転換してから、利益よりも株価が常に先行し、ついに買うタイミングを逸してしまいました。その後の上昇ぶりは周知の通りで、JIN’Sは一気にメジャーブランドになり、株としてもスター銘柄になりました。しかし、私はコマーシャルで嵐の櫻井を見るたびに、または、株雑誌やブログでJIN’Sの記事を読むたびに自分の駄目さ加減を思い知らされるようで、未だに心が痛むのです。

2013年05月04日

コメント(1)

-

エスクリの株価

私の持ち株の中で今年唯一全く値上がりしていないのが、PF2位のエスクリです。パフォーマンスの足を引っ張っているちょっと困った会社なのです。毎年社長のビッグマウスに反して、下方修正により投資家の期待を裏切り続けているので、仕方ないのですが、今年のこの状況でも、ここまで無視されるか?というくらい上がらないです。ただ、毎年決算前に期待で上げて、その後、失望売りを誘っているのですが、今年はどうなるでしょうか?同業他社のPERもほぼ10~12倍に集まっています。客観的に見れば妥当とも言えるのでしょうね。ノバレーゼ 10.01倍T&G 28倍ベストブライダル 9.27倍アイケイケイ 11.24倍ワタベウェディング 12.48倍エスクリ 11.87倍

2013年05月03日

コメント(0)

-

フージャース 第4四半期概況

フージャースから第4四半期営業概況が開示されました。今期売上分の3月末進捗ですが、自社分譲:48.6%、販売代理13.7%、合計:41.1%とまずまず。前年3月末時点では自社:51.1%、販売代理:28%、合計:46.9%でしたので、販売代理分の進捗がやや遅れていますが、大きな変調ではないので、今期の達成も現在のところは順調に進んでいるとの判断でいいと思います。問題は来期ですね。消費税増税の影響はどこの会社でも読み切れないようです。一方、昨日の日経新聞では、今後マンション発売戸数は市況の好転を見込んで、業界全体で大きく増やしていくようです。用地仕入れ価格の上昇→販売価格の上昇が買い手に受け入れられれば問題ないのですが、そう簡単に行くわけないです。今期から来期にかけては今まで以上に慎重に動向を見ていく必要がありますね。今年以降は仕入れ競争に走らず、無理しない経営ができれば、本物の優秀な経営者と言えるでしょうが、どうなるでしょうか。、株価は今年に入って不動産株全体の流れに乗って、2.5倍に急騰し、既に2005~2006年の水準にほぼ戻っています。私の持ち株の中では含み益が2番目に大きくなってしまいました。もうここからの上値は期待できないかなと思いますね。

2013年04月20日

コメント(0)

-

ひらまつ 3月月次

昨日ひらまつの3月の月次が開示されました。売上高は会社計画の57.2億円に対して、58.5億円と+1.3億円とほぼ計画並み。一方、営業利益は会社計画12.7億円に対して14.6億円と+1.9億円で、売上の増加額よりも増えてます!結局、前年比だと売上高は+1.5億円に対して、営業利益は+4.6億円。客単価が上がっているとかあるのでしょうが、コストコントロールもそれ以上なのではないかと思います。一体どんなマネジメントしてるのか?素晴らしい経営はまだまだ続いています。中間決算で多分また上方修正してくるでしょう。今のペースだと下期も営業利益で+1億円くらいは上乗せしそうなので、年間の営業利益予想は24.4億円→27.4億円くらいでしょうか?PER19倍くらいですね。半年前なら確実に割高ですが、現時点では相対的には決して割高とは言えないのではと思います。

2013年04月18日

コメント(0)

-

メガネトップMBO

メガネトップがMBOを発表しました。持ち株のTOB、MBOはこれで5社目かな?確か、スシロー、チェルト、サザビー、GABAが過去に当ってたと思います。開示を見て思わずガッツポーズだったのですが、そのMBO価格を見てずっこけました。なんと、今日の終値1398円とほぼ同等の直前の株価1300円に100円乗せただけの1400円!PER12倍です。最近の年率2桁の成長性、規模、収益性とも業界トップという位置づけ、相場環境を考えてもちょっと安いのでは?実際「過去の類似取引事例におけるプレミアム水準を下回る」と自ら常識的には安いと認めてます。当初の提案は1350円だったということです。数度の協議の結果がたったの+50円とは・・・既存株主を完全に馬鹿にしてるとしか思えませんね。こんな、ちっとも嬉しくないMBOもあるんですね。はあ~

2013年04月15日

コメント(4)

-

薬王堂決算

薬王堂の通期決算が開示されました。前期の営業利益は18.7億円、修正後計画を約1億円上回りました。そして注目の今期計画ですが、営業利益19.9億円、前期比+6%と順調な成長の計画。EPSは415円ということでPERはなんと5倍!市場にとっては少しはサプライズになってくれないかなあ。薬局株の中では断トツの低PERに甘んじてます。前期までの実績は震災特需の評価で、株価が低迷していた面もあると思いますが、営業利益20億円レベルが3年続けばさすがに実力と評価してもらえるのではと期待しています。営業利益が半分のゲンキーの方が時価総額が2割以上も高いですのでさすがに見直してほしいです(願望!)。ただ、今の相場は完全に2極化してますからね。無視されている株は全然動かないですから、短期的にはあまり期待できないでしょう。

2013年04月09日

コメント(2)

-

ナイスクラップ

以前保有していた会社のひとつにナイスクラップがあります。月次もないし、IRの姿勢は最悪なのですが、配当利回りとキャッシュリッチなのと、パルによるTOB期待でずっと持ってたのですが、あまりにも業績が悪化し続けなので2年前に売りました。久しぶりにHPを見たら、決算資料がかなり充実しています。既存店などの情報もあるのですが、前期は年間で93.5%と最悪で、とても買えないです。しかし、IR姿勢の変化は何らかの経営スタンスあるいは自信の表れなのではないかと思います。株価は相変わらず無視され続けですが、今日少しだけ買ってみました。それにしても、先週から不動産株祭りですね。何もないのにフージャースとかSTOP高です。以前みたいに小売株だけしか持ってなければ完全に置いてかれてました。はっきり言って、今年はジャスダック指数のETFがあれば、それだけ持ってたいです。

2013年04月08日

コメント(2)

-

メガネトップ3Q決算

9月からのオプションレンズの追加料金ゼロ施策の影響かわかりませんが、粗利率が前年から約1%ダウンしてます。個人的には若干の増益を維持するかな、と予想してましたが、営業利益は74億円→70億円と▲6%の減益。ただ営業利益率は14%と高収益維持。ただ同時発表されている以前の業界の覇者・三城はすでに面影なく3Qの営業利益は4.5億円(営業利益率1%)とかろうじて黒字を維持している状況。これらに比べれば、全然好調維持なのですが、飛ぶ鳥を落とす勢いのジンズに負けてるイメージがあるのか、PER9倍前後と、以前低評価ですね。

2013年02月17日

コメント(0)

-

フージャース 3Q決算

フージャースの3Q決算。既に1/18のIR「営業概況」でリリースされていたとおり、3Q時点で通期計画達成。進捗率は前期と同じですが、自社分譲は前期の1.6倍の販売量ですからね。自社分譲戸数は900戸で8年前の2005年3月期と同程度なのですが、営業利益は29億円→60億円と、倍になってます。土地仕入れの市況、高価格帯へのシフト、販売代理の増加、などが要因かなと思います。自己資本比率も05年3月期33%→46%と安全性もUP。間に債務超過スレスレの時期があったとは思えないほど、経営体質は確実に良くなってますね。

2013年02月10日

コメント(0)

-

桧家HD 通期決算

3Qまでの進捗から、通期の計画達成はかなり厳しいのではないかと予想してましたが、4Qで怒涛の追いこみを見せ、営業利益は若干の未達ながら、当期利益はほぼ計画に合わせてきました。私にとってはかなりのサプライズですね。今期計画は売上高は521億円→600億円(+15%)、営業利益で42億円→49億円(+16%)と2ケタ成長継続。戸建はやはりパワービルダーとの競争が激しいのか、減益ですが、注文住宅事業は高成長を維持してます。注文住宅の受注棟数は下期は前年比約1.4倍と積み上げており、今期の売上に対する進捗は前期よりも進んでいますね。PER5倍、不動産業とは言え、安定成長企業としてはかなり割安ではないかと思います。ちなみに、私は3Q決算で不安を感じ、持ち株を半分にしてしまたんですよね・・・

2013年02月09日

コメント(0)

-

ひらまつ1Q決算

売上高はほぼ前年と同じにもかかわらず、営業利益は27%増。「経費の見直しをさらに推し進めた結果」とのことです。いったい、どこを削減したのかは、さっぱりわかりませんが、原価率も経費率も下がっています。特にイタリアン事業は売上が7%減に対し営業利益が18%増。そして、通期計画を上方修正。売上高は+3.6%、営業利益は+17.4%、当期利益は+21%。加えて増配。EPS10,632円でPER14.6倍。年初から株価は1.5倍になってますが、割高感は薄れました。今後も資産効果で客数増加が見込まれる業態ですからね。まだまだ楽しみです。それにしても、これで営業利益率21%!文句のつけようがないですね。高級レストランはもともと原価率が低い業態ではあるので、稼働率をフルに生かせば、こんな超高利益率になるのかもしれませんが、ほとんどの上場してない人気高級レストランはみんなこんなに儲かってるってことなんですかね。

2013年02月09日

コメント(0)

-

フージャース

‘05年にokeさんに感化されてフージャースを買いました。買付単価は43万円で2株。分割後ベースでなんと14万円なんですね。その後のすさまじい大暴落はもう説明の必要もないです。同業他社が次々と倒産していく中、フージャースも強気で先行仕入した土地の評価損によって「継続企業の前提に関する注記」まで付けられるくらい財務が悪化しました。幸いなことに、流動化など投機に走らなかったこと、銀行借入の返済も延期してもらうなどでぎりぎり持ちこたえました。株価も倒産同様の千円以下まで売られました。私は何も動かず、ずっと持ち続けてたのですが、どうせここまで来たら紙くずになっても一緒、と開き直って、買い増ししました。平均単価は3万円。その後、代理販売で食いつなぎ、自社分譲も再開し、なんと、来期は過去最高益更新見込み、と言うところまで大復活を遂げています。自己資本も最高額更新見込みです。さて、来期ですが、今期営業利益60億円なので、恐らく70億円前後、EPSは1.2~1.3万円くらいでしょう。今からは想像もつきませんが、’04年~’06年はPER15倍前後まで評価されていました。これでも不動産銘柄としては低い方でしたからね。同じ程度まで評価される局面が来るとすると、株価も最高値を更新する可能性もあるということになりますが、果たして、どうなりますか。ちなみに今年になってからの株価上昇でPFの中の主力の一角になってしまいました。再来年(2015年)以降については、来年の消費増税前の駆け込み需要反動に加え、団塊ジュニア世代が40歳を過ぎて、1次取得世代である30歳代の人口が急激に減少しつづけますので、日本の住宅着工数は急激な減少が予想されており、住宅業界全体で淘汰が始まることはほぼ確実です。これを見越して一建設を中心にパワービルダーの大統合がありました。フージャースも来期までは安心できますが、再来年以降は再び厳しい局面が訪れることと思います。うまく売りぬけるタイミングを見計らわないと。

2013年02月06日

コメント(0)

-

フジ・コーポ1月月次

本日開示されたフジ・コーポの1月の月次ですが、やはり首都圏降雪の影響があったのか、12月に引き続き大サプライズですね。何も言う事なしです。去年の後半から、こんな地味な会社にもかかわらず、月次に株価が反応するようになってしまったので、月次の前はひやひやしているのですが、ほっとしました。何しろ、株価は上がってますが、出来高が全然ないですから。売上高は中間の会社計画前期比108.4%に対して1Q累計で125%ですので、大幅超過ペース。1Q決算の営業利益は13~14億円くらいですかね。円安の影響が懸念されるところですが、前期末時点で約5億円の為替予約がありますので、おおよそ1Q分はカバーされていることになります。つまり少なくとも1Q決算は円安による減益要因については心配ないのでは、と思います。

2013年02月04日

コメント(0)

-

エスクリの今期と来期の予想

今期のエスクリの売上高の予想ですが、昨年の4Qは21バンケットの稼働で30億円。今期の4Qは26バンケットで前年の1.24倍ですので単純計算で37億円となります。通期の売上高は、3Q累計の92億円に足して、129億円となります。計画は136億円なので、未達はほぼ確実でしょう。どんなに頑張っても7億円の上乗せは無理です。4Qの経費は3Qより減ることはありえないので、営業利益は恐らく5~6億円。通期の営業利益は計画の15億円に対して、12~13億円にとどまることになります。4月に入ってから下方修正が出ますかね。本当は3Q決算の時点で出すべきでしょう。また、来期の売上高ですが、中期計画だと、166億円。一方、現在公表されている新規施設は福岡の3バンケットのみ。もし、この3バンケットだけだと、仮に1バンケット当たりの売上が今期並みだとすると、通期で150億円くらいになります。営業利益は16~17億円くらい。EPSで85円くらい。仮の話ですが、3Qにあと3バンケット追加できるとすると、売上高は160億円弱、営業利益は18億円前後の計算。EPS90円くらい。12月にオープンした八重洲の開業のIRは去年の3月でしたので、今の時点で来期の2Qまでで新規施設がオープンする可能性は低いかもしれません。これらを総合すると、去年の5月に引き続き、またまた投資家を失望させる可能性が高くなってきたと思います。私の適当な計算なので、良い方に外れてほしいのでが。私のPFのウェート2位ですので。ただ、客観的に考えれば、年率2ケタの成長が続けられており、PER10倍以下(来期85円とうに見積もって)ですので、以前割安水準です。(PBRは高いですが)。それに急激な成長よりも堅実成長の方が長期的に成功する可能性が高くなりますしね。T&Gの二の舞を避けたいというのはここの会社の戦略の一つでもあります。問題なのは社長のビッグマウスの方ですね。だんだん本性が見えてきたのかも。中期計画が保守ではなく、チャレンジ目標的になっています。ここまで計画とのズレが出るのは、多分ですが、管理部門にまともな人がいないのではないかという気がしてきます。ここまでずれるんなら、中期計画なんて出してほしくないですね。

2013年02月03日

コメント(2)

-

貧乏性・・・

ここ数年の上昇相場のおかげで資産額がそこそこ増えて、株式投資を始めた当初から思えば、夢のような金額のはずなのですが、全然実感わかないし、達成感みたいなのもないし、すごく嬉しいという感情もあんまりわいてきません。多分昔だったら、有頂天になって、自分は天才だと思い込んで、周りに自慢しまくって、仕事も馬鹿らしくなってたと思います。今そうじゃないのは、ひとつは、2006年以降の激下げ相場を経験しているので、評価額なんて所詮砂上の楼閣だということが分かっていて、一方では冷めた目で見ていること。それに、口座の評価額が単にゲームの点数のような感覚でしかなくなっていて、お金の感覚と結び付かないということもあります。さらに、ネット上に遥かにすごい投資家がわんさかいて、自分は全然並み以下レベルの凡人だということをつくづく思い知らされていること。(億超えもいっぱいいる!)お金の使い方は以前と全然変わらず、1円、10円でも真剣に単位当たりの売値を計算してしまう、貧乏性のまま。生活習慣は変えられないですね。それとやっぱり、下げ相場で資産の大きな減少を経験していて、いつなくなるかも、という恐怖が潜在意識的にあるので、なかなか気が大きくならないんですよね。資産額は奥さんには絶対に秘密です。金銭感覚が真逆で、持ってるだけ全部使うタイプなので、知られたらと思うと恐怖です(笑)

2013年02月03日

コメント(2)

-

フジ・コーポレーションの対計画の売上増と利益の相関

2010年10月期 会社計画 実績売上高 12,600 13,651 +1,051営業利益 570 830 +260 24.7%2011年10月期 会社計画 実績売上高 14,500 16,456 +1,956営業利益 868 1,315 +447 22.8%2012年10月期・中間期 会社計画 実績売上高 11,000 11,534 +534営業利益 1,250 1,452 +202 37.8%2012年10月期 会社計画 実績売上高 18,500 19,547 +1,047営業利益 1,550 1,573 +23 2.2%前期は、売上高は計画を10億円超過したにも関わらず、営業利益は計画通りに収まっています。特に下期は5億円の超過に対し、利益は逆に▲2.8億円となりました。経費が大幅に増加したためです。稼働店舗は前期比で年平均+7%でしたが、経費は+16%。卸売強化のための営業要員の増加、マッチの広告宣伝費などでしょうか。さて、今期の上期は今のペースだと、また10億円程度は計画を超過しそうです。’10年、’11年のパターンだと営業利益は+2億円くらいの上方修正なのですが、果たして、どうなりますか。しかし、1月もこんな地味株でもよく上がりましたね。でも出来高が全然薄いんですね。少しでも月次が期待外れだと一気に崩れそうで、危うさを抱えてます。フジ・コーポは確か、05年、06年の株ブーム時、PER10倍くらいだったと思いますが、それに近づいてます。今後どこまで評価されるんでしょうか。相対的にPERが高くなるためには、ビジネスモデルの独自性、差別化要素、将来性が認知される必要がありますが、フジ・コーポはここのあたりがイマイチはっきりしないんですよね。なのでここからの上値は全然自信がないです。そのわりには、未だにウェート1位なんですが・・・

2013年02月01日

コメント(2)

-

エスクリ3Q決算(2)

売上高未達成の要因について、説明会での社長の説明は以下の通り。・八重洲事業所のオープンが当初オンシーズンの秋に見込んでいたものが、工事の関係でオフシーズンの12月に伸びた。このためシーズンの受注が進まなかった。・受注はしたものの、お客様の動向が変化しており、想定通りの受注月にお客様を誘導できなかった。受注自体は非常に好調、受注残も計画通りに推移している。・4Qもこの影響がゼロではないと考えている。ただ4Qは始まったばかり、単価アップなど努力しながら通期の売上利益を達成すべく頑張ってまいりたい。「努力で頑張る」ですか、ほとんど精神論の世界ですね・・・。単価アップなんて、簡単にできたら誰も苦労しません。受注から挙式の期間が延びているということは、中期計画での来期の売上も当然下がるということになります。さて、どうなりますか。ただ、八重洲増床は確かに、計画時は「24年秋オープン」となっていました。1~2か月分のズレは本当でしょう。上期の稼働バンケット数は21.5、売上が54億円なので1バンケット当たりの1カ月の売上高は42百万円。八重洲の増床は2バンケットなので、単純計算だと1カ月のズレで84百万、2か月で168百万、3か月で252百万円です。1~2億円の影響は確かにありそうです。それにしても、今日の売られ方もすさまじいですね、利益はクリアしてるし、PERも低いし、配当、優待も出したし、謎ですね。出来高は5月決算発表時の失望売りを超えてますからね。あの時の裏切られ度合いに比べれば、全然大したことない決算なのですけどね。

2013年01月29日

コメント(2)

-

エスクリ3Q決算

2Q営業利益が計画を大幅に超過していたため、3Qも高進捗を期待していましたが、結局利益はほぼ計画通り。ポイントは売上高が4億円弱未達だということ。「受注から施行までの期間の見込み違い」とのことです。あくまでも「受注件数は予定通り」。成長途上のベンチャーにとっては誤差の範囲かもしれませんが、警戒は必要だと思います。同時に申し訳程度の配当と優待の発表。益々自身のなさの裏返し?と勘繰ってしまいます。中期計画とそれを発表してたった半年後の今期計画の大幅なかい離という恥ずかしい実績もあるし、ここの会社は数値管理には若干弱いところがありますね。それにしても、ひらまつは仕手株か?というような動き。さすがに迷います。

2013年01月28日

コメント(2)

-

ひらまつ

今年に入ってから何故か株価が急騰していますが、何故かと思えば、景気回復期待による連想買いのようです。2年前くらいから保有してますが、ここは上場企業としてはかなり異色です。現役シェフが経営者でもある上場企業は外食ではここだけなんですね。超高級レストランでありながら、経営が外部環境に全く影響されず、リーマンショックも大震災も関係なく増収増益を続けています。震災後はしばらく街から人が消えてましたが、ここだけは関係なかったですね。普通に考えれば一番景気の影響を受けそうなのですが、よほど強いブランド力と得意客を掴んでいるのだと思います。営業利益率も年々上昇、今期は19%にも達し、外食企業中トップ。過去5年で利益率が倍増。細かく分析したことはないのですが、レストランウェディング等での稼働率向上が一番の要因かなと想像しています。さらに、自社株買いも積極的に行い、配当性向3割維持と、株主還元にも積極的でIR姿勢も月次で営業利益を開示するくらい誠実、とこれでもか、というくらい(投資家にとっては)超理想的な経営がなされています。PER18倍で、相対的には割高ですし、さすがに、一旦売りたくなりますが、このような会社は一旦経営姿勢も含めて評価されると、同じ成長率の会社に比べても、プレミアムがついて高く評価される傾向にあるので、まだまだ粘ろうと思います。

2013年01月23日

コメント(0)

-

信用残推移

最近1~2年、ずいぶん相場も加熱してきたように思えますが、現在の信用残はまだ1.5兆円の水準。前回、06年のピーク時は6兆円まで膨らんでます。信用残から見れば、本当の大相場はこれからです。本格的な全体的な上昇相場に入っていると仮定するなら、(そうじゃなくてここからしぼむかもしれませんが)、ピークまであと1~2年は楽しめるということになります。フジ・コーポもたかが月次で大きく買われる様な、少なくともこの銘柄に関しては今までほとんど経験のない状況になってきてます。なんか、落ち着かないですね。

2013年01月18日

コメント(5)

-

メガネトップの進捗

メガネトップの13年3月期の売上は会社計画686億円に対し、現状の月次のペースだと、4Qは前年比100~105%程度になりそうなので、恐らく10億円超の未達になると思われます。営業利益は90億円前後、つまり、ぎりぎり増益を確保できるかどうか、というレベルです。未達とは言え、業界トップ企業、安定成長を継続、収益性、財務体質、キャッシュフローと全て文句の付けようのないう優良企業ですが、株価はPER8倍と低迷。JINSの成長性に注目を奪われているからでしょう。今のペースで既存店と出店が伸び続けると数年後に利益が追い抜かれてしまいます。他のメガネ屋と違って既存店が悪くないので決してJINSに競合負けしているわけではないと思うのですが、JINSが成長を続ける限りメガネトップが注目を浴びることは当分なさそうです。ちなみに三城の既存店は11月、12月とも-10%超、メガネスーパーも通期で-17%、愛眼は-12%といづれもボロボロで低迷に歯止めがかからない状態。これらに比べればメガネトップはほぼ前年維持と、好調なのですが、JINSの前では全てがかすんでしまいますね。

2013年01月13日

コメント(0)

-

保有株の決算

スターマイカ通期決算、ちょっと成長性の観点からは停滞期ですね。1年前と同じパターン。決算直前に上げて、決算後売られるというパターンになりそう。薬王堂3Q決算。月次でおおよそ想定してましたが、予想通り、計画未達。ただ、利益の絶対値としては高レベル。営業利益率3.7%は震災前の2.4%の1.5倍。来期は特需の反動もそれほどないと思うので、出店分増益になるでしょう。PER5倍は魅力的な水準です。先週買ったオンリーの1Q決算。既存店108.4%とは素晴らしい。2Q累計の売上高は計画が前期比101%に対して、1Qで105%と計画超過ペース。これでPER5倍ですからね。出店も加速し、成長ペースに乗ってきてますので、今年は引き続き期待できそうです。ワッツ1Q決算。計画線上で好調維持。PER6倍。ただ、今後、円安の影響は気にかかります。コシダカ1Q決算。カラオケ事業は大幅減益。ただここは2Qが勝負なので、誤差の範囲と見ています。さらに前期から本格的に始めた温浴の赤字が半端ないですね。カーブスが儲かっているうちにリスクを大きくとって新規事業育成しており、挑戦意欲は評価したいですが、はたして利益化できるのですかね。もう7店も出してるんですよね。温浴の大赤字の解消が見えない限り株価も期待できないような気もしますね。

2013年01月12日

コメント(0)

-

フジ・コーポレーションの為替影響

フジ・コーポレーションIRに為替影響について確認。輸入取引は全仕入高の1割程度とのこと。「影響は軽微」と言ってましたが、米ドル10%の円安(年間平均)だと、粗利率1%減の影響になります。薄利多売モデルなので、1%は軽微ではないですね。仕入は年140億円あるので、単純計算だと1.4億円の原価アップになります。今期の売上が計画通りで費用も計画通りだとすると、減益になるレベルです。今のところ、計画を上回るペースで売上が伸びているので相殺されますが、注意は必要でしょう。しかし、月次だけであんなに株価反応するんですかね。相場は活況です。

2013年01月09日

コメント(4)

-

フジ・コーポレーションに対する懸念

フジ・コーポはもう5年以上保有し続けていて、09年以降はずっとウェイト1位で、私の運用成績に大きく貢献してくれています。しかし、この会社の業績に対して過去確信を持っていたわけではなく、今現在も、そんなに信頼していません。どうビジネスモデルが優れているのかどうか、本当にわからず、たまにネットで検索してみるのですが、この会社の記事はほとんど出てきません。しかし、常に期待以上に成長を続けているので結果的に長期保有になっているだけです。今期に関しての懸念点・・・・円安が利益圧迫要因 (輸入の割合は不明ですが)・TV広告なんかを始めてしまったこと (TVのマス広告では対AB、YHで明らかに不利、無駄な投資)・そもそも、タイヤ、ホイールはフジ・コーポだけが好調なのではなく、AB、YHも好調。どこまで伸びるのか、さっぱり予想が立たない。・保有している個人投資家がかなり増えてきている。(割安で成長率高いので当然)。ヤフーファイナンスも急に活気づいていて、いやな雰囲気。これ以上の株価上昇の伸びしろがなくなっているのでは?結局色々考えてもわからないので、月次をチェックしていくだけなのですが。

2013年01月06日

コメント(2)

-

年も明けて2013年・・・

明けましておめでとうございます。超久しぶりの更新になってしまいました。去年は親の脳卒中とか、勤めている会社の所属事業がつぶれそうとか、近年にないくらい色々あって、結局株は完全放置状態になってしまいました。売買もほとんどなく、3~4月頃にパクリで家具屋さんとか、龍馬なんとかの外食屋さんを買ったくらいです(失敗だったけど)。主力が相変わらずフジ・コーポやエスクリなので去年の成績は+4割くらいと、一昨年に比べるとたいしたことなかったです。以前予想した通り、去年はPERの水準訂正はあんまりなくて、ほぼEPSの伸び分だったことになります。この年末年始にいくつかの株ブログを拝見したのですが、ファンダ系で+100%以上のものすごいパフォーマンスを上げている方が大勢いたり、億超えが何人もいたりと、去年はお祭りだったみたいですね。去年の後半の安いところで仕込めなかったのが悔やまれますが、PER水準を客観的に見れば、好調企業なのにPER1ケタ台がごろごろあって全然買える水準です。年末にかなり上がっているけど、自分の持ち株も1年で1.5倍とか2倍以上になったものも沢山あるので、より魅力的な会社があれば乗り換えようと思います。その前に調べる時間があれば、の話ですが。私はいつもジャスダック指数の移動平均をチェックしているのですが、ここ何年も長期線に頭を押さえられていたのが、去年末、抜けてきたので、いよいよ、長期に渡った調整も済んだのかもしれないです。個人投資家の雰囲気からすると、2009年以降4年も続いた小型株の好調も4コーナー回って終盤にさしかかってきた感があります。今年は気を引き締めていきたいです。

2013年01月05日

コメント(0)

-

急騰銘柄

3月に入って小型株の出遅れ銘柄の急騰が続いています。私の持ち株だと、ゲンキー、東京デリカ、ワッツ、薬王堂が3月以降で1.5倍になってますが、残念ながらウェートが低い(それぞれ2~3%くらい)ので、あんまりパフォーマンスに影響していないんですよね。昔のヘタなパターンに嵌まってるので、これからも決算を見ながら、より割安で成長性が高い会社のウェートを大きくしていきたいです。とは言いながら、そううまくはいかないんですけどね。

2012年04月21日

コメント(0)

-

エイブル&パートナーズのTOB

昨日、安定したキャッシュフローを背景とした5%の高配当利回りを狙って5年近く保有していたエイブル&P(買った時はCHINTAI)がMBOによる公開買付を発表しました。公開買付価格は580円、昨日終値に対し35%のプレミアム。今期予想EPS45円でPER13倍ですね。今の相場環境としては相対的には悪くはないと思いますが、モルガンが算定したDCF法での適正価格がPER10~13倍とのことで、成長性ゼロで見てるんですかね。成長戦略が示されているので、もう少し高く評価してほしかったですかね。持ち株の公開買付(TOB、MBO)は昨年のGABAに続いて5社目かな。なかなか当たらないです。それを目当てに買っているんじゃないですけど。

2012年04月14日

コメント(2)

-

エスカレータ

株式投資の判断においての優先順位。個別企業の業績よりやはり、上りのエスカレーターに乗っているのか、下りなのか、を見極めることだと思います。私の理解では、2003年4月→2006年1月 は上りのエスカレータ2006年1月→2009年3月 は下りのエスカレータ、2009年3月→現在(2012年3月)は上りのエスカレータとなります。下りのエスカレータに乗っている間は私のような凡人では何をやっても無駄です。短期的に機動的に売り買いできれば違いますが、単純長期保有スタイルでは資産を増やすのは難しいです。ということが、下りをフルに経験し、くやしい思いをして初めてわかりました。特に、2007~8年はこれでもか!これでもか!というくらいの売られ方をして、ピークの半分になってしまいましたから。逆に上りに乗っていれば、それほど労力をかけずとも、資産を増やすのは比較的容易になります。では、上りか、下りか、それをどう見極めるか、ですが、簡単にできれば、苦労はないです。個人的にはリンチのカクテルパーティー論的な、世間の雰囲気、ムードを参考にしたいと思っています。大型株と違って個人主体の小型株では、海外含めたマクロ経済、景気動向よりも、有用性が高いのではないかと思います。結果的に両社はある程度連動していると思いますが、小型株相場とはタイムラグがあるという感覚です。雑誌、ブログ、投資家本など、指標にしたいと思っています。後は、信用残推移ですかね。長期的な推移は参考になるのではないかと思います。今現在どうなのか、上りが3年以上続いているので、かなり警戒しています。儲かってイケイケのブログもどんどん立ち上げってきましたし。ただ、個別企業のPERでみれば、2ケタ成長でPER1ケタ台が山ほどあるので、絶対水準では全然割安な水準ですし、信用残もまだまだ低水準なので、上昇余地はまだあると思いますが。今後個人投資家の本の出版がいくつも出てくるようになる時は、ピークの判断の一つになると思います。上りが終わったら、保有株を全部売るのか?という資金管理戦略ですが、今のところ、2割か、3割程度ポジションを減らす程度に考えています。銘柄の入れ替えで、乗り切る考えです。(これは全く未経験)下りの間も相場に参加していないと、結局感覚が鈍って、次の上りをフルに捉えきれないのではないかという考えです。タイミングを読み切って、ポジションを機動的に増減できれば、それに越したことはないですが、少なくともそんな都合のいい、器用な事は私には無理ですね。果たして、今の長く続いている上りエスカレータがどこまで上がるのか、常のアンテナを張っておこうと思います。

2012年03月31日

コメント(3)

-

株式投資のすすめ

私が株式投資を始めた頃(04~05年)は上昇相場の真っただ中で、何を買ってもそこそこ儲かる時期だったこともあり、周りのいろんな人に株式投資を勧めていました。自分のことを実力と勘違いして、過信していて、株を買わないのはもったいない、と主張していました。今はどうか。少なくとも安易に勧める気にはならないし、ほとんど周りに株式投資の事を話すこともなくなりました。06~08年の長く苦しい下落相場を体験したことから、やっぱり、株式投資、特に個別株投資で長期に渡って資産を増やすためには、一般的な投資理論は参考にはなっても実践には絶対的には役にたたず、試行錯誤しながら、自分なりのやり方を模索し、身につける以外ないと、痛感したからです。一人ひとりの考え、生活スタイル、将来構想が違う以上、資産運用に唯一の答えはないです。個別株投資を続けるためには、継続的な勉強、厳しい自己管理はもちろん、強く明確な思いが必要ではないかというのが実感です。

2012年03月25日

コメント(6)

-

『人を動かす人になれ』

『人を動かす人になれ』(永守重信)を読んだ。(もちろんブックオフで買った) 日本電産は買収戦略が日本の企業の中で抜きんでているが、この本の冒頭を読んで合点がいった。永守さんは、高校の時に塾を開いてお金をため、株式投資をしてきたということだ。それが起業してから非常に役に立った、財務諸表の理解だけでなく、世の中のバランスに気付いたこととういことだ。こどもの頃から商売を始めて株式投資をしてきたバフェットに似ている。(単純比較はできないが)。つまり、若いころから経営視点を身に着けていたのではないかと思う。14年前の本だが、全く古くない。管理職になって色々試行錯誤している自分にとって共感できる内容が多かった。社員をいかにやる気にさせるか、という点で非常に細やか、臨機応変でかつ徹底している。

2012年03月04日

コメント(0)

-

決算チェックした会社

今週ほかに気になった決算。パル 3Q決算 営業利益が前期比+13%。PERは特損修正ベースで9倍強。そこそこ評価はされているが、どこも停滞しているアパレル業界では貴重な成長企業。最高益更新は確実でしょう。オンリー 1Q決算 営業利益は前期比+43%。既存店も109%とのことで、業績に底打ち感あり。株価は一時ストップ高。PER5倍程度。やや進捗高そう。コスモス薬品 2Q決算 営業利益は前期比+38.8%。通期でさらに上方修正可能性ありそう。PER11.5倍なので、かなり割安とまではいかないけど、チェックを続ける価値ありそう。コメ兵 12月月次 3Q累計で売上前年比116.9%。計画は通期で+8.8%なので、これは再度上方修正濃厚?会社予想PER8倍ちょっと。十分買えるかな。

2012年01月13日

コメント(0)

-

戸建企業の決算

今日、戸建企業のうち、三栄建設の1Q決算とウッドフレンズの下方修正の開示が出ました。三栄建設の1Qは売上高は中間の計画が前期比147%に対し、100%にとどまり、粗利率は前期1Qの22.3%に対し18.6%、営業利益は前期比▲32%、完成在庫は前期1Q末の20億円に対し、2.5倍強の53億円と苦しい決算。ウッドフレンズは中京基盤ですが、ほぼ似た内容で中間、通期とも下方修正。戸建分譲業界は前年の業界げての好調を受け、どこも仕入れを増やしている結果、用地の価格上昇を招いているようです。これが粗利率の低下につながっています。少なくとも首都圏の戸建分譲企業はほぼ同様の傾向です。ただ、株価がどこまで織り込んでいるか、ですね。材料出尽くしで買われることもあるかもしれないですけど。ちなみに、持ち株のリベレステは配当利回りオンリーで買ったのですが、上方修正。ラッキー。

2012年01月10日

コメント(0)

-

首都圏の戸建企業の動向

先月、新規にアイディホームという会社を買ったのですが、買った理由は、単純に指標(PER、配当利回り)だけで買いました。当時、時間がなかったので、財務諸表を詳しく調べずに買ったのですが、正月休み中にちょっと、戸建企業の開示資料をいくつか調べてますが、どこも直近1年で「販売用不動産」が大幅に増加傾向、さらに粗利率が低下傾向にあります。アイディホーム 販売用不動産 22億円(前期末)→ 67億円(3Q末) 粗利率 16.4%(前期3Q) 14.0%(今期3Q)タクトホーム 販売用不動産 39億円(前1Q末)→ 53億円(1Q末) 粗利率 22.9%(前期1Q) 19.7%(今期1Q)飯田産業 販売用不動産 73億円(前2Q末)→ 132億円(2Q末) 粗利率 20.3%(前期2Q) 18.0%(今期2Q)三栄建設 販売用不動産 16億円(前4Q末)→ 27億円(4Q末) 粗利率 21.0%(前期4Q) 18.5%(今期4Q)また、東日本不動産流通機構の月例レポートでも過去2010年8月を境に新規戸建在庫が一貫して増加しています。(6,454件:10/08→10,146件:11/11)よほど業界に精通しているか、個別企業を深く調査できる人以外は、特に差別化要素のない戸建会社はちょっとリスク高いかな、と思いました。フラット35の金利引き下げも1%が0.3%になって、駆け込み需要の10月以降の反動も考えられます。ここは基本に帰って、住宅関連企業であれば、完成在庫を厳しくチェックし、問題ない会社だけに投資するスタンスですね。当たり前なのですが。今の相場環境であえてリスク取る必要はないです。上記4社の中では三栄は在庫が増加傾向とは言え、回転日数的にはまだましですね。

2012年01月02日

コメント(9)

全452件 (452件中 1-50件目)

-

-

- 美術館・展覧会・ギャラリー

- 大どろぼうの家 京都市京セラ美術館

- (2026-05-04 00:00:06)

-

-

-

- 競馬全般

- (37)京都~天皇賞(春)予想

- (2026-05-03 10:25:15)

-

-

-

- がんばれ!地方競馬♪

- 5/4盛岡・名古屋・園田・佐賀の1点…

- (2026-05-03 22:48:52)

-