PR

Calendar

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1)★

金利(i)は本来、「 将来の未実現利益を割り引く率(r) 」であろう。

///

但し、r=1/(1+i)の関係がある。

///

日銀が「マイナスという政策金利」を初めて選択した。

「 日本の将来を示す未実現利益は負値? 」であろうか。

「マイナス金利」が、そのように感じさせて、

刹那的な消費や、博打的な投資に金を使うことは

倫理的にも人心を惑わせないだろうか心配である。

★

「ゼロ金利政策」自体は、「一般銀行が中央銀行に預けておく

当座性の預金の一部には利子はつけず、

むしろ預かり賃をとります」というようなものである。

★

ゼロ金利政策では、銀行は中央銀行に預けるよりは、

自分の銀行に引き上げて企業に貸し付けるだろうとの

中央銀行の魂胆である。

しかしである。

金を貸したほうが儲かるのであれば、当座性で中央銀行に預けることは

銀行はしないで、貸し付けるはずである。

安全に貸し付ける相手もいないのだから中央銀行に預けているのだ。

預けるお金があるのは、政府が発行する国債を銀行が預かり国民に売却した

一時金を中央銀行に預けたのではないだろうか。

銀行が橋渡しをする合間の当座性預金が中央銀行から邪魔にされただけなら、

銀行は国債を仲介・売却する意欲も失うかもしれない。

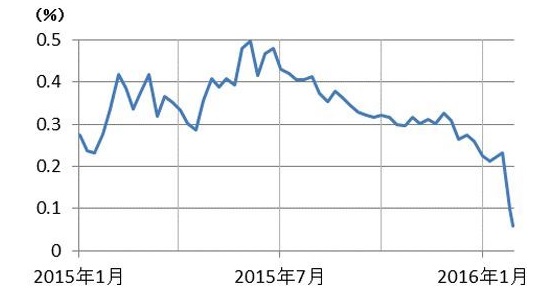

<Webから:国債10年物新規発行分の利回り推移>

★

銀行は、金余りな民間企業に貸す資金も余り気味であり、

金不足の危ない企業にしか余剰金を回せないなら、

銀行はこれ以上の危険を冒さなくなり、

ゼロ金利の効果は厳しいものとなる。

つまり、国債の消化は遅れ気味となり、

民間企業の企業間信用には資さないで、

経済の停滞感だけが残るかもしれない。

★

今は、世界的な原油価格低下の時期であり、

日銀はむしろ、原油備蓄・原油開発資金などの将来を見据えた国家的事業に

資金を傾斜すべきである。

ミセスワタナベや外資などに付き合って、GRIFなどの虎の子を株式市場の荒波に晒て、

国民の老後を危うくさせることは慎むべきであろう。

民業圧迫という美名のもとに国を危うくする輩の意思を尊重するのも

民主主義の悪弊である。

★

年金生活者には、金利低下で予定した年金後の生活設計が

狂っている。

銀行からの中央銀行の当座預け金に利子を0.1%も付けておいて、

国民の利息を0.1%も付けないことが可笑しいのではないか。

むしろ、一般銀行は当座預金には国民の預金利息は付けないのだから、

中央銀行が一般銀行に0.1%もの当座預金利息を付けていることが

不公平ではないだろうか。

マイナス金利よりも、国民への金利体系と、銀行への金利体系が

銀行有利にしていることは大問題ではないだろうか。

中央銀行は、国民よりも、一般銀行に有利な格差を設けているように感じるのは

小生が呆けているからだろうか。

年金GRIFを株式市場に放出することや、物価上昇しか政策目標がない

政府、日銀のような気がする。

原油安の、この恵まれた時期に、

国家プロジェクトとして行うべきことを

政府・日銀が傾斜的に行ってくれることを望みたい。

特に、国民のネットバンキングの振り込み料金の

「無料回数の切り捨て・切り下げ」は

実質的なマイナス金利に近い、「逆サービス」である。

日銀および一般銀行の国民への配慮を望みたい。

★

具体的には、呆け頭にはわからないが、

景気はドンドン悪い方向に歩んでいるような気がする。

瞬間的には、金の動きに目ざとい金融・投機筋が

銀行で余ったお金が国債に行く=

国債の需要が増えるとみて、国債の値上がりを期待して

国債を買い込むから

国債が急上昇(利回りが急低下)している刹那的現象に過ぎない 。

国債価格の上昇、国債利回りの低下が一時的に起きているに過ぎないのである。

この投機的な国債購買動機が利食い売りに転じればどうなるだろう。

実体経済が悪いほうに動いている状態では

瞬く間に逆の動きとなる危険が存在しよう。

「 投機筋に日銀が頭を突っ込むことは避けるべき 」で、

実体経済への関与が見直されるべきではないだろうか。

物価目標という実体経済からかけ離れた目標を

立てること自体が、厚生経済を目指していないことを

物語っている。

アベノミクスには厚生経済学の欠片でもミックスしてもらいたい。

世界的な厚生経済学者の意見を聞いてもらいたい。

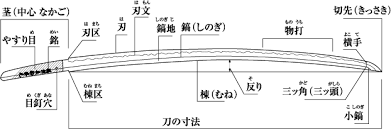

実体経済を見ない金融政策はナイフ・エッジを歩むが如し?

< Web画像:日本刀の構造 >

★

呆け頭が言っても仕方がないが・・・

★

-

緊急事態:「U-NEXT」というヘルプセンタ… Feb 2, 2024

-

スマートフォンの偽Phisingサイトの例~既… Jan 15, 2023

-

旧統一教会については~巨額献金問題は解… Dec 12, 2022 コメント(2)