PR

Calendar

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1)★

今日は日本銀行の全国企業短期経済観測調査(日銀短観)が

公表された。

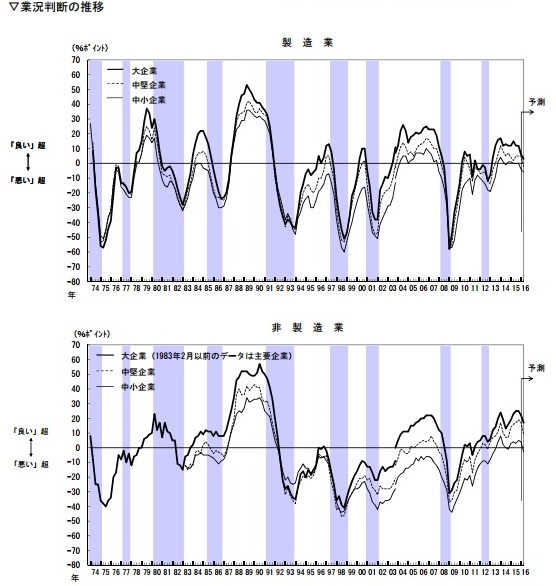

<業況判断の推移:日銀短観2016.3より>

短観は、企業の景気動向を把握するために全国約1万社について

四半期ごとに、例えば業況判断をDI=Defusion Indexとして、

業績状態が「良いと答えた企業割合」ー「悪いと答えた企業割合」を

差し引いた値を公表する。

(もちろん、季節調整などを行った後の数字。)

///

・全規模・全産業では前期(2015.12)の9から7に

(先行き見通し 3から1に)、

・全規模・製造業では、前期の4から1に

(先行き見通し 1から▲3に)、

・全規模・非製造業では、前期の13から11に

(先行き見通し 7から4に) 企業判断は悪化している。

★

日銀が「量的・質的緩和」に踏み切った頃の

2013.6以来の低水準となった。

最近のマイナス金利という

経済理論では未知の領域にまで

踏み込んだ日銀(というより半数は反対、総裁が賛成)であったが、

原油市況の超低迷、中国経済・新興国経済の停滞などには

効き目が無かった。

逆に、日本経済のアキレス腱とも言われる日本の巨大な国債残高

にマイナス金利が有利に働くことが注目されたかのように円高となっている。

この円高効果が企業家の心理を冷え込ませた一因であろう。

消費者には、マイナス金利は将来に備えて貯蓄が生きてこないという

危機感情を与えることとなり、消費を切り詰めてタンス預金で切り盛りする

工夫を講じることになったかもしれない。

日本経済のGDP項目の最大を占める個人消費需要が

冷え込んでおり、企業家の業況マインドは弱まっている。

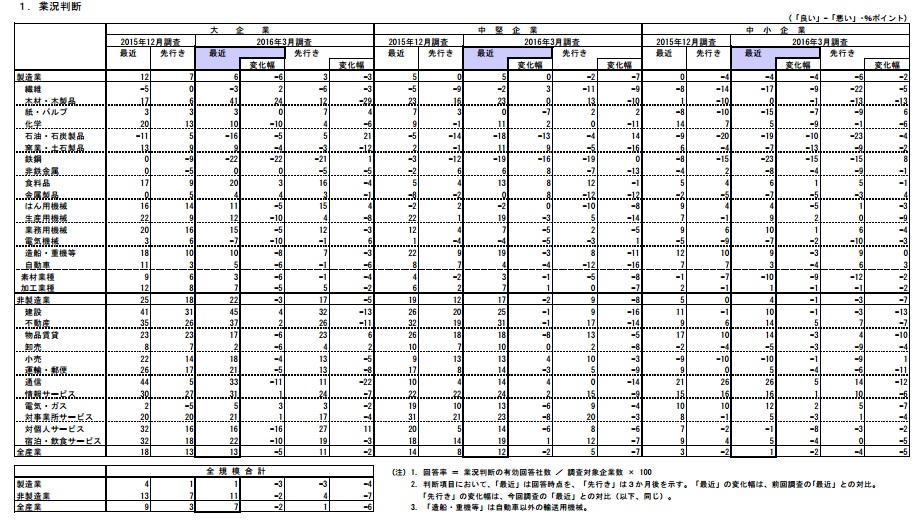

大企業・製造業で見ると、DIは鉄鋼業(▲22)、石油・石炭製品(▲16)、

電気機械(▲7)、繊維(▲3) はマイナスの値であり、

DIの「悪化度合いの大きい業種」は、鉄鋼業、化学、生産用機械、

造船・重機など、電気機械、自動車、素材業種などである。

<上記の表が小さくて見辛いので画像を右クリックし、

「新しいタブで画像を開く(I)」を選択し、右上に現れる「タブ」

をクリックして表をご覧ください。>

★

本来は、通貨の要である日本銀行は

本来は、銀行に対して「 Lender of Last Resort

マイナス金利政策は、銀行が「貸し出し姿勢」に転じるように期待して、

銀行の日銀当座預け金の一部に罰則的な金利を設定するものである。

銀行は、企業審査を通じて融資を行うのであるから、

資金需要のある企業の業績・将来的見通しを判断して融資する。

預金が増えたからと言って、貸し出しを多くすると、

貸し倒れが多く発生するから、金利どころでなくて元金さえ失う畏れがある。

銀行はそれほど単純な事業体ではない。

★

もともと優良企業を中心に金余り状況にある現在(Liquidity Trap)には、

マイナス金利では金融緩和の効果は生まれない。

マイナス金利政策では、国債の急騰を生んでいる。

///

マイナス金利は、債務体質の国家にはプラスである。

特に、日本のように債務も多いが債権が遙かに上回る対外純資産国では、

債務支払い金利が軽減される。

マイナス金利だと債務負担は有利に働くかもしれない。

長期金利水準の要となっている国債の急騰は長期金利、短期金利などの

低下を随伴している。

マイナス金利政策で有利となるのは、

ローン(住宅、自動車など)を抱えている国民である。

★

マイナス金利政策は、ただし、将来の割引率がマイナスという、

国民や企業の将来の期待収益率にもマイナスという効果を生まないだろうか。

個人購買意欲、企業家マインドなどには、

金利低下よりも、将来の期待収益が大切ではないだろうか。

★

将来の期待収益が高まるような財政出動が早期に期待される。

ミセスワタナベを喜ばすような政策でなく、

企業家精神を高揚させるような財政出動を期待したい。

今日は「エイプリル・フール」なので

呆けにも発言の権利があるだろう。

★

ただし「馬鹿も休み休み言え」とも言うから、

" Stop talking nonsense; don't be ridiculous; give me a break "

呆けは、すこし休もう(So,I'll take a break)・・・

★

呆けついでに言うと、

DIは「良い企業割合」マイナス「悪い企業割合」であり、

変化については際だつモノである。

しかし、どちらでもない中間を考慮していないように思う。

[DI/中間割合]では相関関係はないのだろうか?

「中間の動向」を如何に反映させるかの工夫はないモノであろうか。

例えば、See-Saw「シーソー」 の中間点になぞらえて

長さ(中間の割合)と左右(DIの対象)の重さを考えよう。

中間からの長さでも左右の重さの重要性は違ってくる。

このような場合は中間値は、その1/2なのだろうか、

その'ルート'の1/2なのだろうか、

'Log'の1/2か何かなのだろうか。

考えても意味がないのだろうか。

だれかシミュレーションをお願いしたいモノである。

脱線である。

★

-

日銀短観~景気悪化へ→今日は April FooL… Apr 1, 2025

-

3月31日は何の日❓→三井銀行の創業記念日 Mar 31, 2025

-

防衛予算案 最大の8.7兆円 トランプ政… Mar 27, 2025