PR

Calendar

Dec , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

▼キーワード検索

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1) May 20, 2019

カテゴリ: 政治・経済(国内統計etc.)

☆

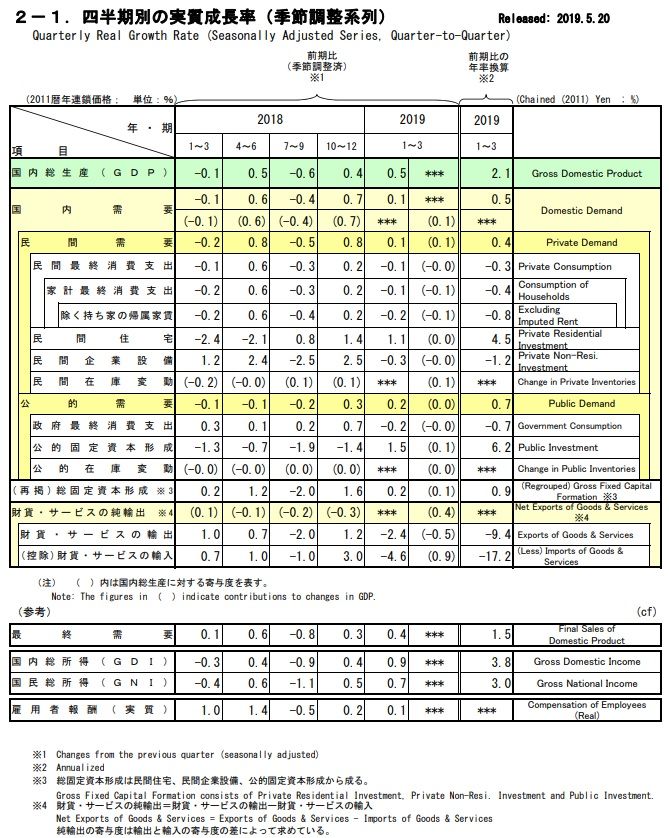

実数が公表されたので、

エクセル表を入れ替えます(1次速報)。

実数を入れて年度名目値の伸び率を計算すると

第3-2表のFY2016の公表値が「0.2ポイント」

合致しない(低い)ようだ ??

☆

内閣府国民所得統計四半期速報(QE)が

最新の増減比で公表された。

年度最終四半期の数字(季節調節済み)は

マイナスではなくプラス(0.5%)だから

2018年度はひとまずはプラス(0.6%)となった。

最終四半期GDPを季節調整済み前期比でみると

肝心の「個人消費」が▲0.1%

(寄与度が▲0.0%)

民間企業設備が▲0.3%

(寄与度は▲0.0% ) 、

政府消費は▲0.2%

(寄与度は▲0.0% )と

足を引っ張るが、

ウエートの大きくない民間住宅投資は1.1%

( 寄与度は0.0% )の増加,

民間在庫変動の寄与率は

0.1%である。

公的資本形成は1.5%

(寄与度は0.1%)の増加、

純輸出入は、輸出の▲2.4%減以上に、

マイナス項目の輸入が▲4.6%減

とおおきく落ち込んだため

(マイナスのマイナスはプラス効果) に

「差し引き寄与度」では0.4%のプラスである。

主力の個人消費支出、民間設備投資が弱い状態。

貿易関係で「輸入の急減」でのプラス効果?、

また、民間在庫変動増加は

次期の10連休を控えての在庫積み増しの「気?」

これらは、日本経済の底力でも何でもない。

(日本経済も米国経済も最近は残差の在庫増加に

助けられているようだ。)

気を緩めては危険な経済状態である

から注意を要する。

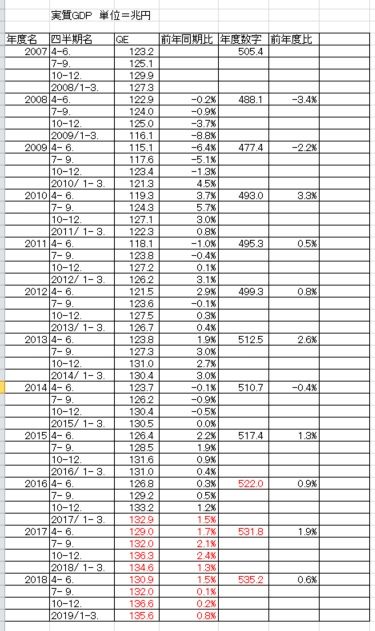

1.実質四半期GDP季節調整済み前期比

2.実質年度GDP前年度比

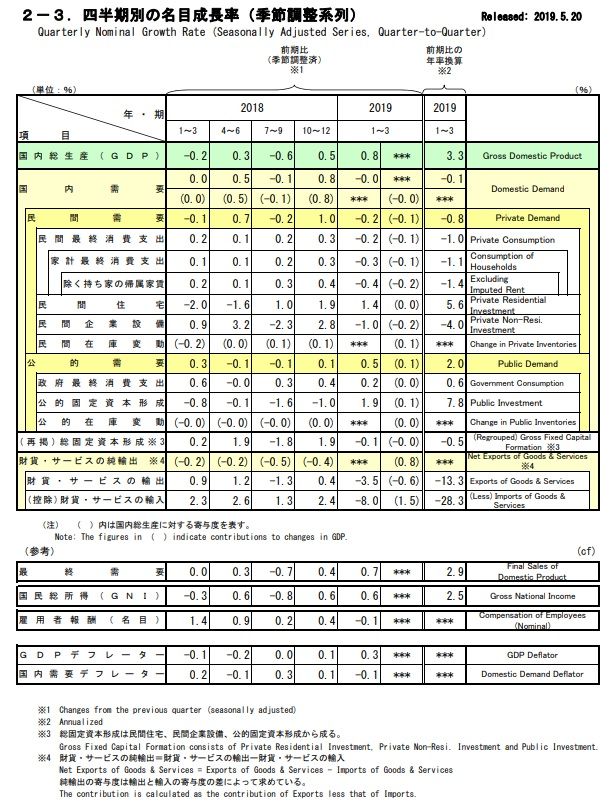

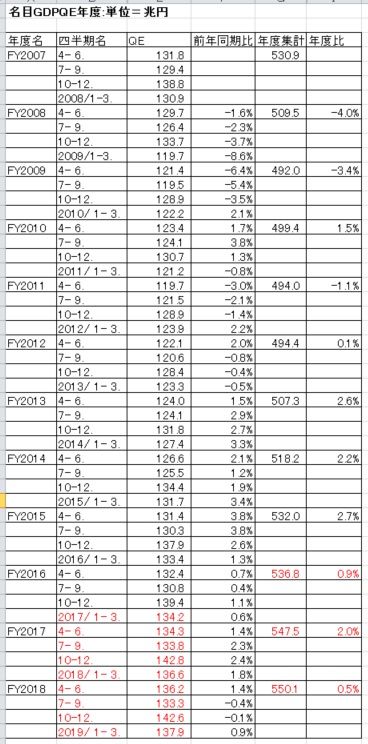

3.名目四半期GDP季節調整済み前期比

実数が公表されたので、

エクセル表を入れ替えます(1次速報)。

実数を入れて年度名目値の伸び率を計算すると

第3-2表のFY2016の公表値が「0.2ポイント」

合致しない(低い)ようだ ??

☆

内閣府国民所得統計四半期速報(QE)が

最新の増減比で公表された。

年度最終四半期の数字(季節調節済み)は

マイナスではなくプラス(0.5%)だから

2018年度はひとまずはプラス(0.6%)となった。

最終四半期GDPを季節調整済み前期比でみると

肝心の「個人消費」が▲0.1%

(寄与度が▲0.0%)

民間企業設備が▲0.3%

(寄与度は▲0.0% ) 、

政府消費は▲0.2%

(寄与度は▲0.0% )と

足を引っ張るが、

ウエートの大きくない民間住宅投資は1.1%

( 寄与度は0.0% )の増加,

民間在庫変動の寄与率は

0.1%である。

公的資本形成は1.5%

(寄与度は0.1%)の増加、

純輸出入は、輸出の▲2.4%減以上に、

マイナス項目の輸入が▲4.6%減

とおおきく落ち込んだため

(マイナスのマイナスはプラス効果) に

「差し引き寄与度」では0.4%のプラスである。

主力の個人消費支出、民間設備投資が弱い状態。

貿易関係で「輸入の急減」でのプラス効果?、

また、民間在庫変動増加は

次期の10連休を控えての在庫積み増しの「気?」

これらは、日本経済の底力でも何でもない。

(日本経済も米国経済も最近は残差の在庫増加に

助けられているようだ。)

気を緩めては危険な経済状態である

から注意を要する。

1.実質四半期GDP季節調整済み前期比

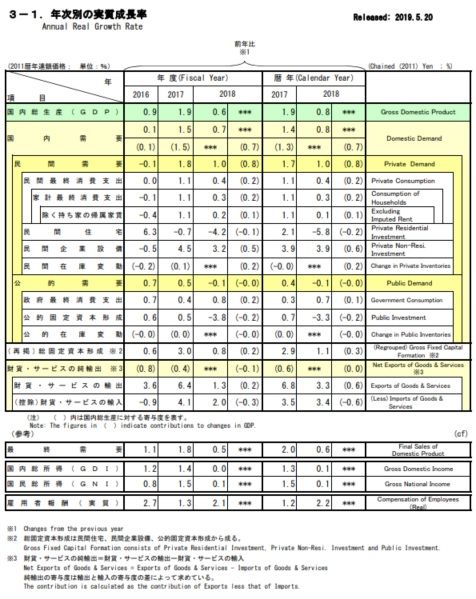

2.実質年度GDP前年度比

3.名目四半期GDP季節調整済み前期比

4.名目年度GDP前年度比

FY2016の前年比0.7%は実数を入れると0.9%

ではないだろうか?

数字は大丈夫なのか?

5.実質GDPの四半期、年度推移表

(赤字は1次速報で修正)

6.名目 GDPの四半期、年度推移表

(赤字は1次速報で修正)

何故だろうか、名目GDPの

FY2016の前年度比は 「0.9%」 となるが、

比率のみの「3-2表」は 「0.7%」 である。

おなじ機関の発表で以前の数字が異なるのは

おかしいかも。

呆けの集計だから何処か間違ったかもしれない。

7.安心ばかりしては居られませんよ!

☆

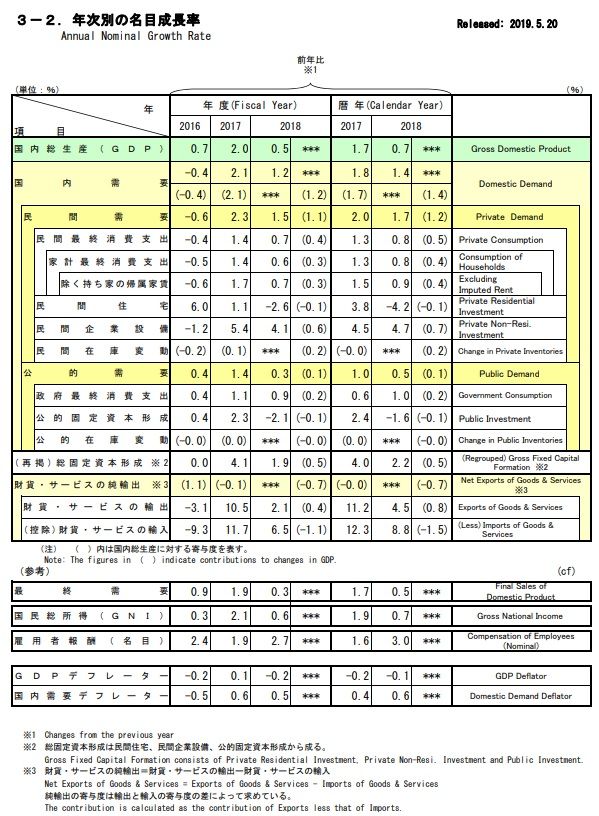

4.名目年度GDP前年度比

FY2016の前年比0.7%は実数を入れると0.9%

ではないだろうか?

数字は大丈夫なのか?

5.実質GDPの四半期、年度推移表

(赤字は1次速報で修正)

6.名目 GDPの四半期、年度推移表

(赤字は1次速報で修正)

何故だろうか、名目GDPの

FY2016の前年度比は 「0.9%」 となるが、

比率のみの「3-2表」は 「0.7%」 である。

おなじ機関の発表で以前の数字が異なるのは

おかしいかも。

呆けの集計だから何処か間違ったかもしれない。

7.安心ばかりしては居られませんよ!

☆

お気に入りの記事を「いいね!」で応援しよう

[政治・経済(国内統計etc.)] カテゴリの最新記事

-

日銀短観~景気悪化へ→今日は April FooL… Apr 1, 2025

-

3月31日は何の日❓→三井銀行の創業記念日 Mar 31, 2025

-

防衛予算案 最大の8.7兆円 トランプ政… Mar 27, 2025

喜べないGDP2.1%増 「輸入減で高成長」の不安 =日経新聞

めいてい君

さん

景気悪化への懸念が強まる中で20日に発表された2019年1~3月期の国内総生産(GDP)は、実質ベースの年率で2.1%増と高めの成長率だった。民間エコノミストの多くが事前にマイナス成長を予測していただけに予想外の数値だ。ただ内容を見ると「輸入の急減が成長率を押し上げた」という統計上のカラクリがあり、手放しでは喜べない。

GDPは各種の経済統計をもとに、一定期間内に国内で生み出された付加価値を推計する経済指標だ。このうち輸入は海外で生み出された付加価値と捉え、その分をGDPの総額から差し引くことになっている。このため輸入が減れば、GDPから差し引く分が減り、前期比の成長率で計算すると伸び率は上振れることになる。

19年1~3月期の輸入は前期比で実質4.6%減った。年率換算では17.2%減と09年1~3月期以来となる10年ぶりの減少幅となった。この結果、19年1~3月期のGDP総額は予想より大きくなり、18年10~12月期と比べた成長率を押し上げることになった。

問題は輸入の急減が日本経済の停滞を映している可能性が高いことだ。 内閣府は輸入減の理由を「原油や天然ガスの輸入が減ったため」と説明する。一般に企業活動が鈍ればエネルギー関連の需要は鈍る。財務省の貿易統計によると、1~3月期は原油など燃料のほかにも化学製品や機械、半導体など電子部品の輸入も減っている。

野村総合研究所の木内登英氏は「輸入の大幅減は国内需要の弱さを反映している」と分析する。成長率は大幅なプラス成長となったとはいえ、「実際(の景気)は見かけよりもかなり悪い」。

第一生命経済研究所の新家義貴氏も国内の需要動向を映す輸入が減っていることを重く見て、「1~3月期が想定を超える成長率になったからといって、景気鈍化の不安が払拭されたとは言い切れない」と指摘する。

企業が日本経済の先行きに慎重になり、身をかがめた結果の輸入減だとすれば、この先は設備投資の鈍化に波及する懸念が強まる。貿易戦争などで外需が揺れる中で日本経済を下支えしてきた内需は変調の兆しが出始めた。1~3月期は設備投資が前期比0.3%減、GDP総額の5割以上を占める個人消費も0.1%減った。内需の柱が細れば、米中の貿易摩擦で外需が一段と冷え込む事態への耐久力が弱まる。

市場の事前予測と大きく食い違う結果になった1~3月期GDPの高成長は、この先の日本経済に訪れる変調をより深刻に映している可能性もありそうだ。(中村結)日本経済新聞 2019.5.20 12:04

(May 20, 2019 01:09:59 PM)

GDPは各種の経済統計をもとに、一定期間内に国内で生み出された付加価値を推計する経済指標だ。このうち輸入は海外で生み出された付加価値と捉え、その分をGDPの総額から差し引くことになっている。このため輸入が減れば、GDPから差し引く分が減り、前期比の成長率で計算すると伸び率は上振れることになる。

19年1~3月期の輸入は前期比で実質4.6%減った。年率換算では17.2%減と09年1~3月期以来となる10年ぶりの減少幅となった。この結果、19年1~3月期のGDP総額は予想より大きくなり、18年10~12月期と比べた成長率を押し上げることになった。

問題は輸入の急減が日本経済の停滞を映している可能性が高いことだ。 内閣府は輸入減の理由を「原油や天然ガスの輸入が減ったため」と説明する。一般に企業活動が鈍ればエネルギー関連の需要は鈍る。財務省の貿易統計によると、1~3月期は原油など燃料のほかにも化学製品や機械、半導体など電子部品の輸入も減っている。

野村総合研究所の木内登英氏は「輸入の大幅減は国内需要の弱さを反映している」と分析する。成長率は大幅なプラス成長となったとはいえ、「実際(の景気)は見かけよりもかなり悪い」。

第一生命経済研究所の新家義貴氏も国内の需要動向を映す輸入が減っていることを重く見て、「1~3月期が想定を超える成長率になったからといって、景気鈍化の不安が払拭されたとは言い切れない」と指摘する。

企業が日本経済の先行きに慎重になり、身をかがめた結果の輸入減だとすれば、この先は設備投資の鈍化に波及する懸念が強まる。貿易戦争などで外需が揺れる中で日本経済を下支えしてきた内需は変調の兆しが出始めた。1~3月期は設備投資が前期比0.3%減、GDP総額の5割以上を占める個人消費も0.1%減った。内需の柱が細れば、米中の貿易摩擦で外需が一段と冷え込む事態への耐久力が弱まる。

市場の事前予測と大きく食い違う結果になった1~3月期GDPの高成長は、この先の日本経済に訪れる変調をより深刻に映している可能性もありそうだ。(中村結)日本経済新聞 2019.5.20 12:04

(May 20, 2019 01:09:59 PM)

月例経済報告 景気判断は下方修正も回復の見方は維持=NHK 2019.5.24 17:35

めいてい君

さん

政府は、公式な景気認識を示す今月の「月例経済報告」を取りまとめました。注目された基調判断は、中国経済の減速を背景に「輸出や生産の弱さが続いている」として判断を引き下げた一方、全体としては「緩やかに回復している」という見方を維持しました。

月例経済報告は、政府の公式な景気認識を示すもので、24日の関係閣僚会議で今月の内容を取りまとめました。

それによりますと、中国経済の減速を背景に「輸出」は弱含んでいて、米中が追加関税を掛け合う貿易摩擦の影響に注意が必要だとしています。

また中国向けの輸出の弱さを背景に、「企業の生産」は電子部品や半導体製造装置などを中心に「このところ弱含んでいる」と見方を下向きに修正したほか、「企業の設備投資」も製造業で投資を先送りする動きがあるとして見方を引き下げました。

こうしたことから基調判断については「輸出や生産の弱さが続いている」という表現を加え、ことし3月に続いて判断を引き下げました。

ただ全体としては「景気は緩やかに回復している」という見方を維持しました。

ことし3月の「景気動向指数」では、基調判断が後退の可能性が高いことを示す「悪化」となる一方、月例経済報告では「回復している」という判断を維持したことについて、内閣府は、雇用や所得環境が改善し企業収益が高い水準にあることなどを挙げたうえで、「直ちに日本の内需が腰折れする状況ではない」と説明しています。

「景気の基調は変わっていない」・・・茂木経済再生担当大臣は、月例経済報告に関する関係閣僚会議のあと記者会見し、「景気の山や谷の判断は専門家による事後的な検証を経て正式に決定されるが、政府として現時点で景気回復が途切れたとは考えていない」と述べたうえで、ことし10月に消費税率を引き上げる予定に変わりはないという考えを示しました。また、景気動向指数と月例経済報告で判断が異なっていることについて茂木大臣は「経済の中のどの部分を見るかということであり、決してそごがあるとは思っていない。製造業中心とした生産活動に弱さがみられる状況が景気動向指数に現れた一方、政府の景気判断はさまざまな経済指標の動向や企業の景況感などを総合して判断している。内需を支える基礎的条件はしっかりしていて、緩やかに回復という景気の基調は変わっていない」と述べました。

景気回復維持の根拠は・・・ことし10月の消費税率引き上げを前にした国内の景気は、今、どういう状況なのか。

景気の基調判断をめぐっては、内閣府が発表する「景気動向指数」と政府の公式な景気認識である「月例経済報告」で見方が異なる状況が続いています。

「景気動向指数」は、景気が上向いているのか、それとも下向きなのかを判断する際の材料になる経済指標です。

ことし3月の「景気動向指数」では、指数の動きから機械的に導かれる景気の基調判断が6年2か月ぶりに、「悪化」に下方修正されました。

中国経済の減速で企業の生産が落ち込むなどしたためで、「悪化」という基調判断は「景気後退の可能性が高い」ことを意味します。

これに対して「月例経済報告」は、さまざまなデータをもとに経済を取り巻く国内外の状況を総合的に判断して、政府としての公式な景気認識が示されます。

(May 24, 2019 08:12:32 PM)

月例経済報告は、政府の公式な景気認識を示すもので、24日の関係閣僚会議で今月の内容を取りまとめました。

それによりますと、中国経済の減速を背景に「輸出」は弱含んでいて、米中が追加関税を掛け合う貿易摩擦の影響に注意が必要だとしています。

また中国向けの輸出の弱さを背景に、「企業の生産」は電子部品や半導体製造装置などを中心に「このところ弱含んでいる」と見方を下向きに修正したほか、「企業の設備投資」も製造業で投資を先送りする動きがあるとして見方を引き下げました。

こうしたことから基調判断については「輸出や生産の弱さが続いている」という表現を加え、ことし3月に続いて判断を引き下げました。

ただ全体としては「景気は緩やかに回復している」という見方を維持しました。

ことし3月の「景気動向指数」では、基調判断が後退の可能性が高いことを示す「悪化」となる一方、月例経済報告では「回復している」という判断を維持したことについて、内閣府は、雇用や所得環境が改善し企業収益が高い水準にあることなどを挙げたうえで、「直ちに日本の内需が腰折れする状況ではない」と説明しています。

「景気の基調は変わっていない」・・・茂木経済再生担当大臣は、月例経済報告に関する関係閣僚会議のあと記者会見し、「景気の山や谷の判断は専門家による事後的な検証を経て正式に決定されるが、政府として現時点で景気回復が途切れたとは考えていない」と述べたうえで、ことし10月に消費税率を引き上げる予定に変わりはないという考えを示しました。また、景気動向指数と月例経済報告で判断が異なっていることについて茂木大臣は「経済の中のどの部分を見るかということであり、決してそごがあるとは思っていない。製造業中心とした生産活動に弱さがみられる状況が景気動向指数に現れた一方、政府の景気判断はさまざまな経済指標の動向や企業の景況感などを総合して判断している。内需を支える基礎的条件はしっかりしていて、緩やかに回復という景気の基調は変わっていない」と述べました。

景気回復維持の根拠は・・・ことし10月の消費税率引き上げを前にした国内の景気は、今、どういう状況なのか。

景気の基調判断をめぐっては、内閣府が発表する「景気動向指数」と政府の公式な景気認識である「月例経済報告」で見方が異なる状況が続いています。

「景気動向指数」は、景気が上向いているのか、それとも下向きなのかを判断する際の材料になる経済指標です。

ことし3月の「景気動向指数」では、指数の動きから機械的に導かれる景気の基調判断が6年2か月ぶりに、「悪化」に下方修正されました。

中国経済の減速で企業の生産が落ち込むなどしたためで、「悪化」という基調判断は「景気後退の可能性が高い」ことを意味します。

これに対して「月例経済報告」は、さまざまなデータをもとに経済を取り巻く国内外の状況を総合的に判断して、政府としての公式な景気認識が示されます。

(May 24, 2019 08:12:32 PM)

月例経済報告 景気判断は下方修正も回復の見方は維持(続き)=NHK 2019.5.24 17:35

めいてい君

さん

政府は、今回の報告で「景気回復は続いている」という見方を維持しました。

その根拠としているのが、国内の需要=「内需」の底堅さです。

今回の月例経済報告では、中国経済の減速や、激化している米中の貿易摩擦といった「海外要因」によって、輸出や企業の生産それに設備投資が振るわない現状は認めています。その一方で政府は、企業の生産活動のうち、輸出の影響を受けやすい「製造業」は全体の2割にすぎず、残りの8割を占めるサービス業や小売業などの「非製造業」は持ち直しているとしています。

また、ことし1月から3月のGDP=国内総生産で、いずれもマイナスだった「個人消費」や「企業の設備投資」も、長期的な動きで見れば、持ち直しや増加の傾向が続いているとしています。

設備投資は、「日銀短観」などで示された今年度の計画自体は堅調だとも説明しています。

さらに人手不足などを背景に雇用や所得環境の改善が続いていることや企業の収益が高い水準にあるなどとして、「内需」を支える基礎的な条件はしっかりしていて、「内需が腰折れする状況にはない」と説明しています。

政府の景気判断の変遷・・・「月例経済報告」では、第2次安倍政権が発足して以来、そのほとんどの期間で、景気判断の中に「回復」ということばを盛り込んでいます。第2次安倍政権が発足して、初めてとなった2013年1月の「月例経済報告」では、「アベノミクス」への期待感から円安と株高が進み、企業の景況感や業績に対する見方が改善していると分析。「一部に下げ止まりの兆しもみられる」という判断を示しました。その後、上向きの修正を重ね、2013年7月、「景気は着実に持ち直しており、自律的回復に向けた動きもみられる」という判断を示しました。ここで「回復」ということばが登場しました。

そして、2013年12月には「景気は緩やかに回復しつつある」という判断を示すとともに、デフレ脱却に向けた動きが進んでいるとして、物価に対する判断を見直し「デフレ」という文言を削除しました。

消費税率を8%に引き上げた2014年4月には、駆け込み需要の反動で、消費が落ち込みましたが、景気判断自体は「緩やかな回復基調が続いている」との見方を示しました。

安倍総理大臣が、最初に消費税率10%への引き上げの延期を表明した2014年11月も、消費の弱さを認める一方で、「緩やかな回復基調が続いている」との判断を維持しました。

さらに消費税率引き上げの再延期の方針が表明された2016年6月も、「緩やかな回復基調が続いている」との判断は変わりませんでした。

第2次安倍政権のもとでの景気回復期間は、「バブル景気」や高度成長期の「いざなぎ景気」を抜いたのに続いて、ことし1月には6年2か月に達し、政府は、「戦後最長となった可能性が高い」という認識を示しました。

その後、春ごろからは、中国経済の減速などを受けて景気の悪化を示唆する経済指標も相次ぎましたが、月例経済報告では「景気は緩やかに回復」しているという判断を維持してきました。NHK

・・・

景気の波は順調ではなく、トランプ旋風の貿易環境の悪化の荒波の余波に襲われており、石油価格の上昇圧力も荒波に拍車をかけている。個人消費や民間設備投資が減少しているのは、日本経済のファンダメンタルが難破しかねるかもしれないことを示す。その影響を受けて輸出が減少しており、経済活動の減少から輸入も減少しているが、輸入は石油価格の上昇でいずれは底だまりに達して、純輸出入はマイナスが強くなり、GDPのマイナスに働く。オリンピック需要もあり、その特需で住宅投資、政府固定資本形成、在庫投資は積み増ししているが、少なくてもオリンピック後にはこの分が失われて大不況の惧れがあると言いたい。オリンピック建設需要は間もなく終わりになるだろう。経済学者は「忖度」していていいのだろうか?・・・めいてい君 (May 24, 2019 08:16:41 PM)

その根拠としているのが、国内の需要=「内需」の底堅さです。

今回の月例経済報告では、中国経済の減速や、激化している米中の貿易摩擦といった「海外要因」によって、輸出や企業の生産それに設備投資が振るわない現状は認めています。その一方で政府は、企業の生産活動のうち、輸出の影響を受けやすい「製造業」は全体の2割にすぎず、残りの8割を占めるサービス業や小売業などの「非製造業」は持ち直しているとしています。

また、ことし1月から3月のGDP=国内総生産で、いずれもマイナスだった「個人消費」や「企業の設備投資」も、長期的な動きで見れば、持ち直しや増加の傾向が続いているとしています。

設備投資は、「日銀短観」などで示された今年度の計画自体は堅調だとも説明しています。

さらに人手不足などを背景に雇用や所得環境の改善が続いていることや企業の収益が高い水準にあるなどとして、「内需」を支える基礎的な条件はしっかりしていて、「内需が腰折れする状況にはない」と説明しています。

政府の景気判断の変遷・・・「月例経済報告」では、第2次安倍政権が発足して以来、そのほとんどの期間で、景気判断の中に「回復」ということばを盛り込んでいます。第2次安倍政権が発足して、初めてとなった2013年1月の「月例経済報告」では、「アベノミクス」への期待感から円安と株高が進み、企業の景況感や業績に対する見方が改善していると分析。「一部に下げ止まりの兆しもみられる」という判断を示しました。その後、上向きの修正を重ね、2013年7月、「景気は着実に持ち直しており、自律的回復に向けた動きもみられる」という判断を示しました。ここで「回復」ということばが登場しました。

そして、2013年12月には「景気は緩やかに回復しつつある」という判断を示すとともに、デフレ脱却に向けた動きが進んでいるとして、物価に対する判断を見直し「デフレ」という文言を削除しました。

消費税率を8%に引き上げた2014年4月には、駆け込み需要の反動で、消費が落ち込みましたが、景気判断自体は「緩やかな回復基調が続いている」との見方を示しました。

安倍総理大臣が、最初に消費税率10%への引き上げの延期を表明した2014年11月も、消費の弱さを認める一方で、「緩やかな回復基調が続いている」との判断を維持しました。

さらに消費税率引き上げの再延期の方針が表明された2016年6月も、「緩やかな回復基調が続いている」との判断は変わりませんでした。

第2次安倍政権のもとでの景気回復期間は、「バブル景気」や高度成長期の「いざなぎ景気」を抜いたのに続いて、ことし1月には6年2か月に達し、政府は、「戦後最長となった可能性が高い」という認識を示しました。

その後、春ごろからは、中国経済の減速などを受けて景気の悪化を示唆する経済指標も相次ぎましたが、月例経済報告では「景気は緩やかに回復」しているという判断を維持してきました。NHK

・・・

景気の波は順調ではなく、トランプ旋風の貿易環境の悪化の荒波の余波に襲われており、石油価格の上昇圧力も荒波に拍車をかけている。個人消費や民間設備投資が減少しているのは、日本経済のファンダメンタルが難破しかねるかもしれないことを示す。その影響を受けて輸出が減少しており、経済活動の減少から輸入も減少しているが、輸入は石油価格の上昇でいずれは底だまりに達して、純輸出入はマイナスが強くなり、GDPのマイナスに働く。オリンピック需要もあり、その特需で住宅投資、政府固定資本形成、在庫投資は積み増ししているが、少なくてもオリンピック後にはこの分が失われて大不況の惧れがあると言いたい。オリンピック建設需要は間もなく終わりになるだろう。経済学者は「忖度」していていいのだろうか?・・・めいてい君 (May 24, 2019 08:16:41 PM)

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.