PR

Calendar

Dec , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Nov , 2025

Oct , 2025

Sep , 2025

Aug , 2025

Keyword Search

▼キーワード検索

Comments

Freepage List

基本事情 写経一覧表(総合)[更新日付]

関連情報(アジア)

関連情報(中南米)

関連情報(ヨーロッパ)

関連情報(中東地区)

関連情報(アフリカ)

関連情報(北米ほか)

「年月日」から記事にアクセスする方法

世界規模データ

外国政府の統計 の出所

自由が丘氏等の寄稿一覧表(総合と自由が丘氏)

仮想旅行・歴史

鈴村興太郎博士の講話など

宇治見氏寄稿「ブラジル日本移民100年史」等

寺尾公男遺稿集

金剛山仙人

青雲荘亭主

ピケティ理論、所得格差分析など

山崎博司氏「こころの友」HPの一部保存

諸問題その他

司馬遼太郎「日本人とは何か」

マドレーヌ氏特別寄稿

Tsunami氏&Tigers&Mitsuya & Moomin Papa

土佐の高知(ふるさと)

父の癌闘病記

大学時代の思い出

会社勤務時代の思い出(OB時代も)

地元

海外出張

福島第一原発事故、地震、災害などへの対応

スポーツ・健康・病気関連(総合)

神尾米さんの「現代テニス」

宇宙・地球の未知

PCなど家電一般&HPやML & Fishing Mails

政治、法務関係など

年金など

ドキュメンタリーやドラマ・小説など

気候変動、資源・エネルギーなど

各種統計など

調理など

公害

家事一般(DIYを含む)

宗教

Category

寄稿(宇治見、マドレーヌ、トキめき橋氏ほか)

(68)自由が丘氏寄稿文

(189)Tsunami氏寄稿、SCRAP記事、写経・感想など

(326)政治・経済(国内統計etc.)

(725)世界、国際比較(国際統計etc.)

(228)生活全般

(129)基本事情(各国)

(114)アジア州

(257)ヨーロッパ州

(293)北米地区

(206)中南米地区

(112)オセアニア州

(104)中東地区

(51)アフリカ州

(126)宇宙の不思議・開発etc.

(71)気候変動など

(7)津波・自然災害

(30)自然の脅威、驚異etc.

(47)資源・エネルギー(陸・海洋etc.)

(49)発電・原発事故・放射能事故

(74)金融(事件含む)

(128)PC・家電

(229)スポーツ・余暇・車

(264)栄養・健康

(143)病気・伝染病など

(191)事故・災害

(102)福祉・厚生・年金問題

(59)公害

(15)流通(商品)・廃棄関連

(17)新技術

(30)友人・知人・地縁等

(40)土佐の高知

(63)夢

(49)お墓・葬儀・戸籍

(24)ガーデニング&DIY

(14)TV番組

(15)海外旅行

(6)国防/テロなど

(41)財政・税・電子証明など

(28)自治体、地元、遺産など

(37)店舗

(6)公衆道徳/法律など

(26)裁判/調停

(7)宗教

(21)ブログ

(31)テンプレート(表形式etc.)

(3)DVD収録など

(6)ホームページ、ウエブ会議など

(48)祝い事など

(14)会社時代

(22)学生時代

(7)物語り

(43)経済学研究

(26)思考紀行

(73)作業中マーク(終了次第削除)

(0)洞察力

(1) Mar 4, 2021

カテゴリ: 政治・経済(国内統計etc.)

★

持っている。

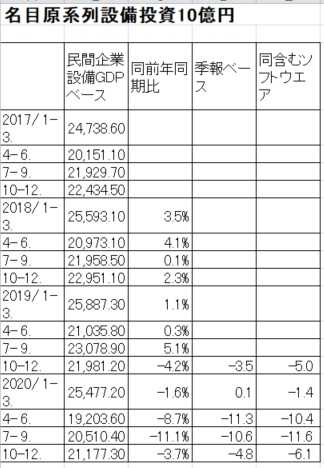

四半期速報の 第一次速報 は、設備投資の動きを

主に資本財の出荷指数など 「供給側統計」 を参考に

しているが全ての資料が揃わない。

次の第二次速報(3/9 8:50 A.M.公表) では、

「需要側統計」 の法人企業統計季報などで補正して

おり、その統計が発表されている。

(詳しい説明は下記を参照ください。)

第一次速報の速報値と、

第二次速報で得られる情報を

対前年同期比で比較してみたい。

一次速報QE値と法人企業統計値

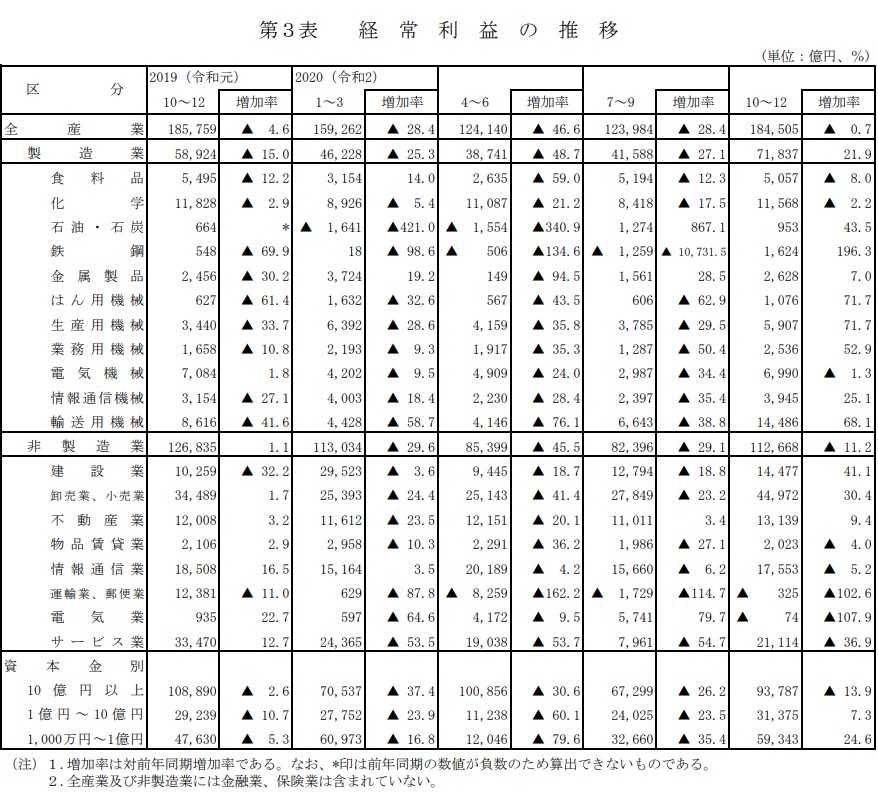

2020年の10~12月の 法人企業統計 は、

経常利益 を見ると 製造業 では2年半ぶりに

建設機械、輸送用機器が 好調 となり、他方で、

非製造業 は、新型コロナウイルスによる

国内および国外の移動自粛の動きを反映して

著しく 企業業績の悪化 をみている。

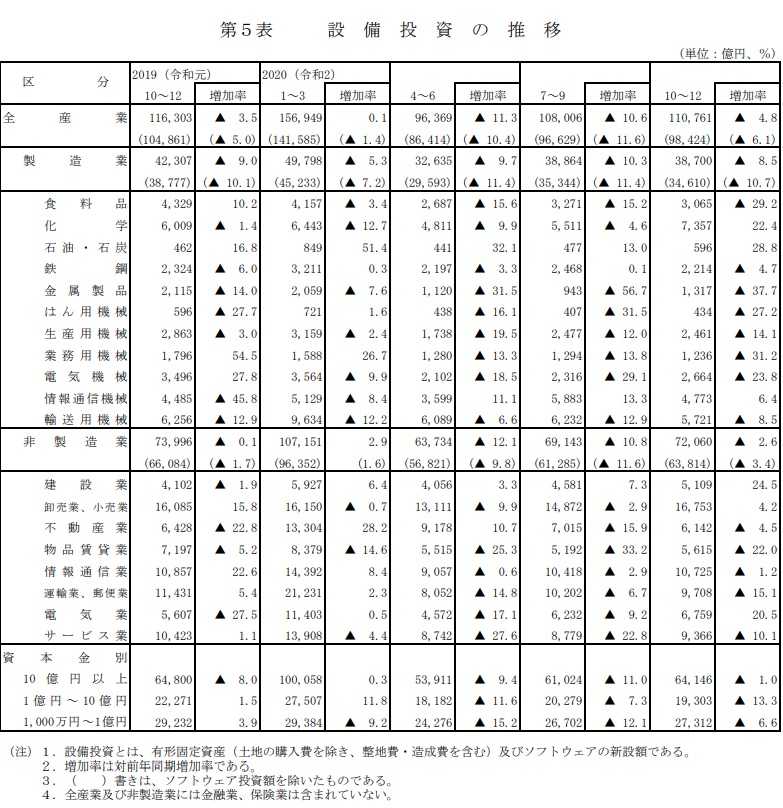

設備投資の動向 には

コロナ禍の先行きの見通し不明から

全般にマイナス幅が増大し、

慎重な姿勢が窺われる 。

この様な事情から、 「民間企業設備投資」 については

第一次速報に比べて「▲2%」内外の さらなる悪化 が

第2次速報に現れそうである。

ただし、今回はDummy変数(本物の代わり)が

使われるようだから~眼くらまし~かも知れない・・・

★

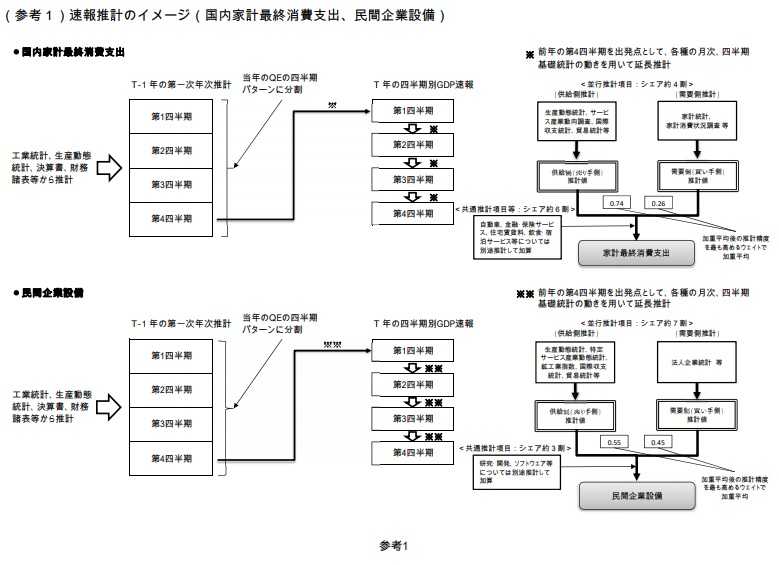

<国民経済計算手法解説書>

https://www.esri.cao.go.jp/jp/sna/data/reference1/

h27benchmark/pdf/kaisetsu_q_20201127.pdf

3. 民間企業設備

民間企業設備は、

以下の各項目をそれぞれ推計し、合算することで得る

***

画像拡大は

「CTRL」+「+」を数回押す。

元に戻すには

「CTRL」+「0」を押す。

***

(参考1参照)。

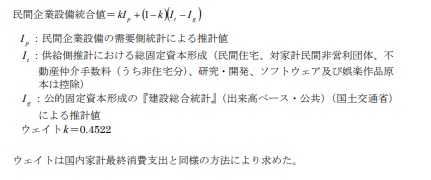

(1)並行推計項目(民間企業設備に占めるシェアは

約7割):供給側推計、需要側推計の双方で並行して

推計値を作成し一定のウェイト(統合比率)で加重

平均する項目。供給側推計値は、供給側の総固定資本

形成から公的固定資本形成及び民間住宅等を控除した

ものであり、需要側推計値は、民間非金融法人企業

設備投資、民間金融機関設備投資、家計(個人企業)

設備投資をそれぞれ推計し合算したもの。

(2)共通推計項目(同約3割):各種統計より作成

する研究・開発、ソフトウェア及び娯楽作品原本の

民間分按分値、不動産仲介手数料(うち非住宅分)

並びにトレンドで推計を行う対家計民間非営利団体

の設備投資額。

(1) 並行推計項目

1) 需要側推計値

需要側推計値は、2次QE以降で作成する。

民間非金融法人企業分及び民間金融機関分については

『法人季報』、個人企業分については『建築物着工

統計』等から推計した設備投資額の補助系列で年次

推計の四半期分割、速報の延長推計を行う。

ただし、年次推計の四半期分割は補助系列を用いて

比例デントン法により分割し、速報の延長推計は

補助系列の前期比を用いる。

補助系列の推計方法は以下のとおり。

(a) 民間非金融法人企業設備投資

『法人季報』の設備投資(有形固定資産新設額)から

推計する。

その際、『法人季報』の年度ごとのサンプル替えに伴う

断層や四半期ごとの回答企業の差の影響を軽減するため

の調整を行う。具体的には、以下のようにして

『法人季報』の有形固定資産額を用いて推計した調整

比率を設備投資に乗じる。

『法人季報』の有形固定資産額は、今期末値が翌期首値

と一致せず時系列として接続していない。

このため、過去の適当な時点(平成6年4~6月期とおく。)

をベンチマークとして、同一期の期首ストック値に対する

期末ストック値の比を毎期連続して乗じて接続したストック

系列を作成する。なお、『法人季報』は資本金階層ごと

に抽出率が異なっており、抽出率に応じて断層の大きさ

も異なってくることから、階層ごとに断層調整することが

望ましい。そこで、資本金階層を1千万円~5千万円、

5千万円~1億円、1億円~10億円、10億円以上の4階層

に分け、前3区分について平成6年4~6月期をベンチマーク

とした系列を説明変数、観測値(期末値)を被説明変数

とする対数型回帰式(最小二乗法による)を推計し、

平成6年4~6月期をベンチマークとした系列に回帰係数を

乗じて、平均的なベンチマークの系列を求める。

フロー、ストックは比例的な関係にあると想定して、

ストックにおける平均的なベンチマーク系列の観測値に

対する比率を設備投資の観測値に乗じることにより、

各期間比較が可能な設備投資に変換することができる。

これに対し、10億円以上の資本金階層については全数

調査の統計情報を生かしつつ、階層間移動が存在する

ことを考慮し、『法人季報』の設備投資(有形固定資産

新設額)の公表値と前3区分同様に断層調整した値の

平均値を用いる。

また、『法人季報』の対象外の資本金1千万円未満法人分

については、『法人企業統計年報』における資本金1千万

円未満法人投資額の資本金1千万円以上法人投資額に対す

る比率を、上記断層調整後の新設投資額に乗じる方法で

推計し加算する。

この比率は年度ごとに算出されるので、滑らかに接続する

ためリスマン・サンデー法で四半期化(前年度値、

当年度値、翌年度値を与えて当年度値の四半期値を推計)

して用いる。この比率が得られない年度については、

実績の得られる直近年度の比率を用いる。

(b) 民間金融機関設備投資

『法人季報』における金融保険業の設備投資を用いて

推計する。

(c) 家計(個人企業)設備投資

(農業)

『農業経営統計』(農林水産省)における全農家一農家

当たり固定資産購入額の設備投資分の年度額に農家戸数

を乗じた額をベンチマークとして、『建築物着工統計』

の建築主用途別表より建築主が個人の項の農林水産業の

工事費予定額を進捗転換したものを用いて延長推計する。

農家戸数は『農林業センサス』、『農業構造動態調査』

(いずれも農林水産省)をベンチマークに延長推計する。

(農業以外の産業)

建物分は『建築物着工統計』の建築主用途別表より建築

主が個人の項の該当する産業を進捗転換して求める。

建物以外の機械器具等分については、このようにして

求めた建物分の投資額に、年次推計で得られる機械器具

等分の投資額の建物分の投資額に対する比率(5か年の

平均)を産業別に乗じる方法で推計する。

(1次QEにおける仮置き方法)

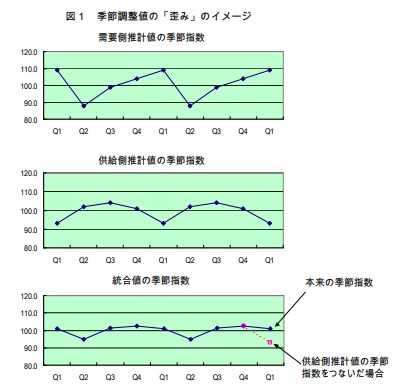

1次QEと2次QEで基礎統計の利用範囲が異なる民間

企業設備については、両者の原系列の季節パターンが

異なる可能性がある。

このため、1次QE時に、新しい推計値を、前期までの

2次QEに単純に接続して季節調整を行うと、季節パタ

ーンの差が季節調整値の動きを歪める恐れがある。

図1 季節調整値の「歪み」のイメージ

そのため、1次QEでは、需要側推計値は作成できないが、

その季節調整済前期比(T×C×I)増減率が供給側推計

値のトレンドサイクル成分(T×C)増減率と同じである

と仮定して需要側推計値を作り、需要側推計値の予定季節

指数で割り戻した原数値(Ip)を作成する。

その上で、2次QEと同様の方式で需要側推計値と供給側

推計値を統合する。

2) 供給側推計値

「Ⅰ.供給側推計の方法」で得られた総固定資本形成を

用いる。

3) 統合方法

2次 QE の民間企業設備は以下の算式により統合値を算出する。

(2) 共通推計項目

(a)不動産仲介手数料(うち非住宅不動産の売買仲介

手数料分)

供給側推計においては、不動産仲介業は「不動産仲介

及び賃貸(品目分類79)」の内数であるため、細分化

して推計している。具体的には、年次推計で得られた

不動産仲介業の出荷額を『法人企業統計年報』から

求めた不動産業の従業員一人当たりマージン額に

『サービス産業動向調査』(総務省)の不動産取引業

の事業従事者数を乗じて補助系列とし分割・延長推計

している。その上で、年次推計のコモ法における配分

比率を乗じて総固定資本形成への配分額を推計する。

民間企業設備計上分については、基準年における

非住宅分(民間企業設備分)と住宅分(民間住宅分)

の分割比率で按分する。

(b) ソフトウェア

供給側推計においては、ソフトウェア業は「情報サー

ビス、映像・音声・文字情報制作(品目分類76)」の

内数であるため、細分化して推計したものを、共通推

計項目として取り出している。具体的には、年次推計

で得られたソフトウェア業の出荷額を受注型ソフトウ

ェア、ゲームソフト、パッケージ型ソフトウェア

(ゲームソフトを除く)及び自社開発ソフトウェアに

分け、受注型ソフトウェア、ゲームソフト及びパッケ

ージ型ソフトウェア(ゲームソフトを除く)について

はそれぞれ『特定サービス産業動態統計』(経済産業

省)の「受注ソフトウェア」、「ゲームソフト」及び

「ソフトウェアプロダクツ(控除ゲームソフト)」の

売上高を補助系列として分割・延長推計している。

また、自社開発ソフトウェアについては、利用可能な

基礎統計が不足しているため、リスマン・サンデー法

により年次推計における暦年値を分割・延長推計して

いる。その上で、年次推計のコモ法における配分比率

を乗じて総固定資本形成への配分額を推計する。

このうち民間企業設備計上分については、年次推計同

様、『産業連関表』の固定資本マトリックスのソフト

ウェア業民間産業分の比率で按分して求める。

(c) 研究・開発(対家計民間非営利団体分以外)

民間企業分については、供給側推計の市場生産者分

(「研究開発サービス」(品目分類81))の出荷額に

前年度の民間企業分比率を乗じることで求める。

市場生産者分の出荷額については、まず直近の第一次

年次推計値をベンチマークとしつつ、各種企業調査に

おける研究開発費計画の対前年度伸び率を基に延長推計

する。その上で、得られた年度値について、

『法人季報』の全産業(除く金融保険業)の資本金

10億円以上の企業の販売費及び一般管理費の過去の

パターンにより四半期分割を行う。

民間企業設備計上分については、前年同期の民間企業

分の比率で按分して求める。民間企業分の総固定資本

形成額は、出荷額に純輸入分を加えたものとなり、後

者は、『国際収支統計』における研究開発サービスの

支払-受取を用いる。

(d) 対家計民間非営利団体設備投資(ソフトウェア分

除く)

年次推計時に『民間非営利団体実態調査』等から推計

した年度値を、速報時にはトレンドで延長推計し四等

分する。研究・開発分については、年次推計時に

『科学技術研究統計』から推計した前年度年次推計値

を、速報時にはトレンドで延長推計して当年度値を求

めた上で、前年度のパターンで四半期分割する。

(e)娯楽作品原本

年次推計では4種類の原本ごとに投資額を推計し、

四半期分割を行う(四半期分割の方法は、年次推計の

『推計手法解説書』第7章参照)。第1次年次推計の

年度値を、速報時には直近年の同期値で延長推計する。

民間企業設備計上分については、年次推計で得られた

民間企業分の比率で按分して求める。

持っている。

四半期速報の 第一次速報 は、設備投資の動きを

主に資本財の出荷指数など 「供給側統計」 を参考に

しているが全ての資料が揃わない。

次の第二次速報(3/9 8:50 A.M.公表) では、

「需要側統計」 の法人企業統計季報などで補正して

おり、その統計が発表されている。

(詳しい説明は下記を参照ください。)

第一次速報の速報値と、

第二次速報で得られる情報を

対前年同期比で比較してみたい。

一次速報QE値と法人企業統計値

2020年の10~12月の 法人企業統計 は、

経常利益 を見ると 製造業 では2年半ぶりに

建設機械、輸送用機器が 好調 となり、他方で、

非製造業 は、新型コロナウイルスによる

国内および国外の移動自粛の動きを反映して

著しく 企業業績の悪化 をみている。

設備投資の動向 には

コロナ禍の先行きの見通し不明から

全般にマイナス幅が増大し、

慎重な姿勢が窺われる 。

この様な事情から、 「民間企業設備投資」 については

第一次速報に比べて「▲2%」内外の さらなる悪化 が

第2次速報に現れそうである。

ただし、今回はDummy変数(本物の代わり)が

使われるようだから~眼くらまし~かも知れない・・・

★

<国民経済計算手法解説書>

https://www.esri.cao.go.jp/jp/sna/data/reference1/

h27benchmark/pdf/kaisetsu_q_20201127.pdf

3. 民間企業設備

民間企業設備は、

以下の各項目をそれぞれ推計し、合算することで得る

***

画像拡大は

「CTRL」+「+」を数回押す。

元に戻すには

「CTRL」+「0」を押す。

***

(参考1参照)。

(1)並行推計項目(民間企業設備に占めるシェアは

約7割):供給側推計、需要側推計の双方で並行して

推計値を作成し一定のウェイト(統合比率)で加重

平均する項目。供給側推計値は、供給側の総固定資本

形成から公的固定資本形成及び民間住宅等を控除した

ものであり、需要側推計値は、民間非金融法人企業

設備投資、民間金融機関設備投資、家計(個人企業)

設備投資をそれぞれ推計し合算したもの。

(2)共通推計項目(同約3割):各種統計より作成

する研究・開発、ソフトウェア及び娯楽作品原本の

民間分按分値、不動産仲介手数料(うち非住宅分)

並びにトレンドで推計を行う対家計民間非営利団体

の設備投資額。

(1) 並行推計項目

1) 需要側推計値

需要側推計値は、2次QE以降で作成する。

民間非金融法人企業分及び民間金融機関分については

『法人季報』、個人企業分については『建築物着工

統計』等から推計した設備投資額の補助系列で年次

推計の四半期分割、速報の延長推計を行う。

ただし、年次推計の四半期分割は補助系列を用いて

比例デントン法により分割し、速報の延長推計は

補助系列の前期比を用いる。

補助系列の推計方法は以下のとおり。

(a) 民間非金融法人企業設備投資

『法人季報』の設備投資(有形固定資産新設額)から

推計する。

その際、『法人季報』の年度ごとのサンプル替えに伴う

断層や四半期ごとの回答企業の差の影響を軽減するため

の調整を行う。具体的には、以下のようにして

『法人季報』の有形固定資産額を用いて推計した調整

比率を設備投資に乗じる。

『法人季報』の有形固定資産額は、今期末値が翌期首値

と一致せず時系列として接続していない。

このため、過去の適当な時点(平成6年4~6月期とおく。)

をベンチマークとして、同一期の期首ストック値に対する

期末ストック値の比を毎期連続して乗じて接続したストック

系列を作成する。なお、『法人季報』は資本金階層ごと

に抽出率が異なっており、抽出率に応じて断層の大きさ

も異なってくることから、階層ごとに断層調整することが

望ましい。そこで、資本金階層を1千万円~5千万円、

5千万円~1億円、1億円~10億円、10億円以上の4階層

に分け、前3区分について平成6年4~6月期をベンチマーク

とした系列を説明変数、観測値(期末値)を被説明変数

とする対数型回帰式(最小二乗法による)を推計し、

平成6年4~6月期をベンチマークとした系列に回帰係数を

乗じて、平均的なベンチマークの系列を求める。

フロー、ストックは比例的な関係にあると想定して、

ストックにおける平均的なベンチマーク系列の観測値に

対する比率を設備投資の観測値に乗じることにより、

各期間比較が可能な設備投資に変換することができる。

これに対し、10億円以上の資本金階層については全数

調査の統計情報を生かしつつ、階層間移動が存在する

ことを考慮し、『法人季報』の設備投資(有形固定資産

新設額)の公表値と前3区分同様に断層調整した値の

平均値を用いる。

また、『法人季報』の対象外の資本金1千万円未満法人分

については、『法人企業統計年報』における資本金1千万

円未満法人投資額の資本金1千万円以上法人投資額に対す

る比率を、上記断層調整後の新設投資額に乗じる方法で

推計し加算する。

この比率は年度ごとに算出されるので、滑らかに接続する

ためリスマン・サンデー法で四半期化(前年度値、

当年度値、翌年度値を与えて当年度値の四半期値を推計)

して用いる。この比率が得られない年度については、

実績の得られる直近年度の比率を用いる。

(b) 民間金融機関設備投資

『法人季報』における金融保険業の設備投資を用いて

推計する。

(c) 家計(個人企業)設備投資

(農業)

『農業経営統計』(農林水産省)における全農家一農家

当たり固定資産購入額の設備投資分の年度額に農家戸数

を乗じた額をベンチマークとして、『建築物着工統計』

の建築主用途別表より建築主が個人の項の農林水産業の

工事費予定額を進捗転換したものを用いて延長推計する。

農家戸数は『農林業センサス』、『農業構造動態調査』

(いずれも農林水産省)をベンチマークに延長推計する。

(農業以外の産業)

建物分は『建築物着工統計』の建築主用途別表より建築

主が個人の項の該当する産業を進捗転換して求める。

建物以外の機械器具等分については、このようにして

求めた建物分の投資額に、年次推計で得られる機械器具

等分の投資額の建物分の投資額に対する比率(5か年の

平均)を産業別に乗じる方法で推計する。

(1次QEにおける仮置き方法)

1次QEと2次QEで基礎統計の利用範囲が異なる民間

企業設備については、両者の原系列の季節パターンが

異なる可能性がある。

このため、1次QE時に、新しい推計値を、前期までの

2次QEに単純に接続して季節調整を行うと、季節パタ

ーンの差が季節調整値の動きを歪める恐れがある。

図1 季節調整値の「歪み」のイメージ

そのため、1次QEでは、需要側推計値は作成できないが、

その季節調整済前期比(T×C×I)増減率が供給側推計

値のトレンドサイクル成分(T×C)増減率と同じである

と仮定して需要側推計値を作り、需要側推計値の予定季節

指数で割り戻した原数値(Ip)を作成する。

その上で、2次QEと同様の方式で需要側推計値と供給側

推計値を統合する。

2) 供給側推計値

「Ⅰ.供給側推計の方法」で得られた総固定資本形成を

用いる。

3) 統合方法

2次 QE の民間企業設備は以下の算式により統合値を算出する。

(2) 共通推計項目

(a)不動産仲介手数料(うち非住宅不動産の売買仲介

手数料分)

供給側推計においては、不動産仲介業は「不動産仲介

及び賃貸(品目分類79)」の内数であるため、細分化

して推計している。具体的には、年次推計で得られた

不動産仲介業の出荷額を『法人企業統計年報』から

求めた不動産業の従業員一人当たりマージン額に

『サービス産業動向調査』(総務省)の不動産取引業

の事業従事者数を乗じて補助系列とし分割・延長推計

している。その上で、年次推計のコモ法における配分

比率を乗じて総固定資本形成への配分額を推計する。

民間企業設備計上分については、基準年における

非住宅分(民間企業設備分)と住宅分(民間住宅分)

の分割比率で按分する。

(b) ソフトウェア

供給側推計においては、ソフトウェア業は「情報サー

ビス、映像・音声・文字情報制作(品目分類76)」の

内数であるため、細分化して推計したものを、共通推

計項目として取り出している。具体的には、年次推計

で得られたソフトウェア業の出荷額を受注型ソフトウ

ェア、ゲームソフト、パッケージ型ソフトウェア

(ゲームソフトを除く)及び自社開発ソフトウェアに

分け、受注型ソフトウェア、ゲームソフト及びパッケ

ージ型ソフトウェア(ゲームソフトを除く)について

はそれぞれ『特定サービス産業動態統計』(経済産業

省)の「受注ソフトウェア」、「ゲームソフト」及び

「ソフトウェアプロダクツ(控除ゲームソフト)」の

売上高を補助系列として分割・延長推計している。

また、自社開発ソフトウェアについては、利用可能な

基礎統計が不足しているため、リスマン・サンデー法

により年次推計における暦年値を分割・延長推計して

いる。その上で、年次推計のコモ法における配分比率

を乗じて総固定資本形成への配分額を推計する。

このうち民間企業設備計上分については、年次推計同

様、『産業連関表』の固定資本マトリックスのソフト

ウェア業民間産業分の比率で按分して求める。

(c) 研究・開発(対家計民間非営利団体分以外)

民間企業分については、供給側推計の市場生産者分

(「研究開発サービス」(品目分類81))の出荷額に

前年度の民間企業分比率を乗じることで求める。

市場生産者分の出荷額については、まず直近の第一次

年次推計値をベンチマークとしつつ、各種企業調査に

おける研究開発費計画の対前年度伸び率を基に延長推計

する。その上で、得られた年度値について、

『法人季報』の全産業(除く金融保険業)の資本金

10億円以上の企業の販売費及び一般管理費の過去の

パターンにより四半期分割を行う。

民間企業設備計上分については、前年同期の民間企業

分の比率で按分して求める。民間企業分の総固定資本

形成額は、出荷額に純輸入分を加えたものとなり、後

者は、『国際収支統計』における研究開発サービスの

支払-受取を用いる。

(d) 対家計民間非営利団体設備投資(ソフトウェア分

除く)

年次推計時に『民間非営利団体実態調査』等から推計

した年度値を、速報時にはトレンドで延長推計し四等

分する。研究・開発分については、年次推計時に

『科学技術研究統計』から推計した前年度年次推計値

を、速報時にはトレンドで延長推計して当年度値を求

めた上で、前年度のパターンで四半期分割する。

(e)娯楽作品原本

年次推計では4種類の原本ごとに投資額を推計し、

四半期分割を行う(四半期分割の方法は、年次推計の

『推計手法解説書』第7章参照)。第1次年次推計の

年度値を、速報時には直近年の同期値で延長推計する。

民間企業設備計上分については、年次推計で得られた

民間企業分の比率で按分して求める。

お気に入りの記事を「いいね!」で応援しよう

[政治・経済(国内統計etc.)] カテゴリの最新記事

-

日銀短観~景気悪化へ→今日は April FooL… Apr 1, 2025

-

3月31日は何の日❓→三井銀行の創業記念日 Mar 31, 2025

-

防衛予算案 最大の8.7兆円 トランプ政… Mar 27, 2025

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.