[個別銘柄] カテゴリの記事

全189件 (189件中 1-50件目)

-

6月決算を受けて買った銘柄

記事移転しました。http://valuekabu.net/201706kessan/

August 19, 2017

コメント(0)

-

9028 ゼロ・FY16/3Q

記事移転しました。http://valuekabu.net/9028zero-20163q/

May 14, 2017

コメント(0)

-

2788 アップルインターナショナル・いすゞ自動車との資本業務提携

記事移転しました。http://valuekabu.net/2788apple-isuzu/

May 1, 2017

コメント(0)

-

2788 アップルインターナショナル・リリース諸々整理

記事移転しました。http://valuekabu.net/2788apple-2017release/

April 30, 2017

コメント(0)

-

3892 岡山製紙・FY16/3Q

記事移転しました。http://valuekabu.net/3892okayamaseishi-fy163q/

April 23, 2017

コメント(0)

-

2788 アップルインターナショナル・FY16/決算

記事移転しました。http://valuekabu.net/2788apple-20164q/

February 21, 2017

コメント(0)

-

3504 丸八HD・FY16/3Q

記事移転しました。http://valuekabu.net/3504maruhachi-20163q/

February 13, 2017

コメント(5)

-

6357 三精テクノロジーズ・FY16/3Q

記事移転しました。http://valuekabu.net/6357sansei-technologies-20163q/

February 12, 2017

コメント(0)

-

9028 ゼロ・FY16/2Q

記事移転しました。http://valuekabu.net/9028zero-20162q/

February 11, 2017

コメント(0)

-

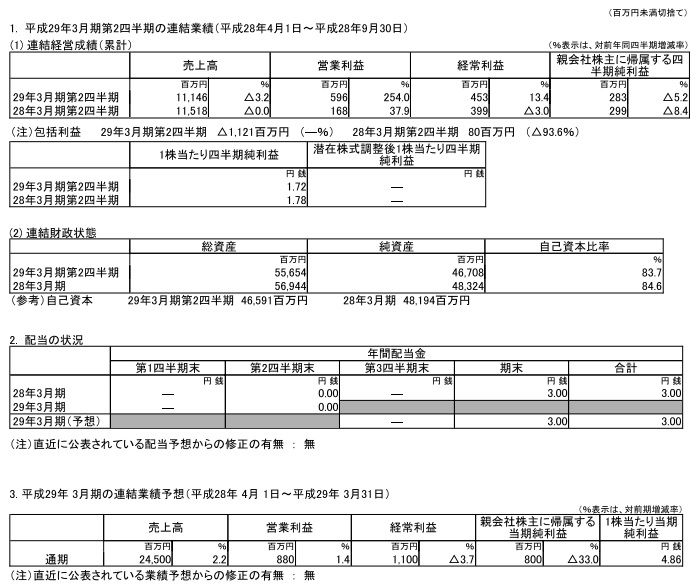

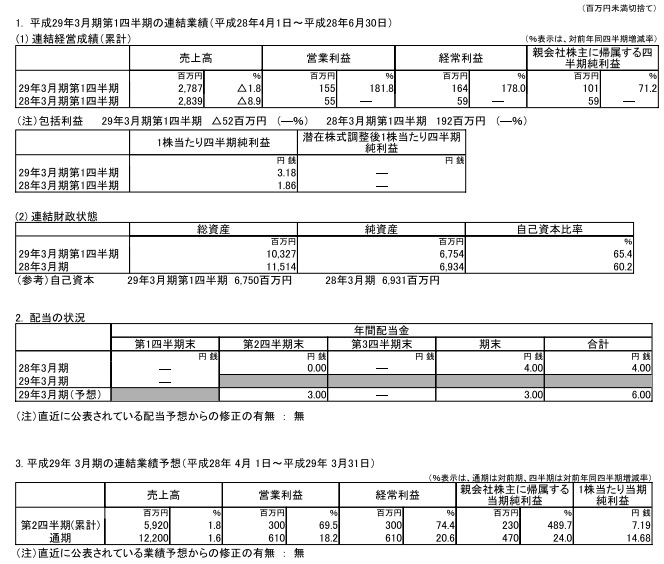

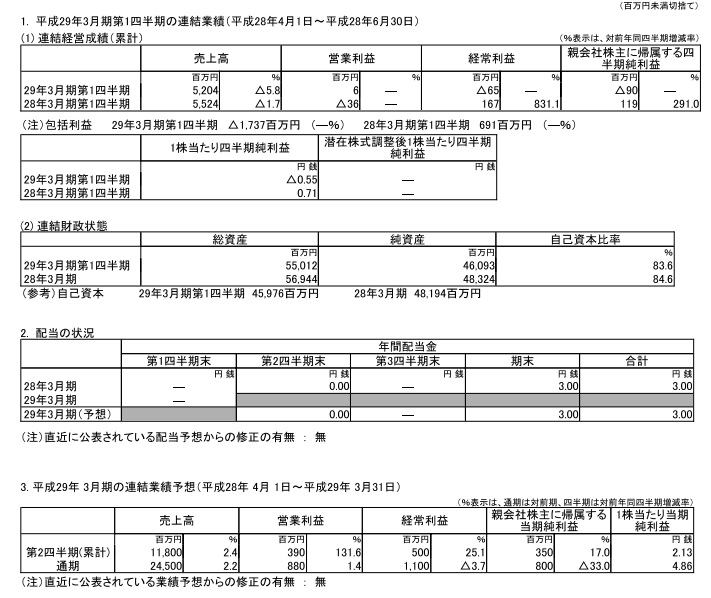

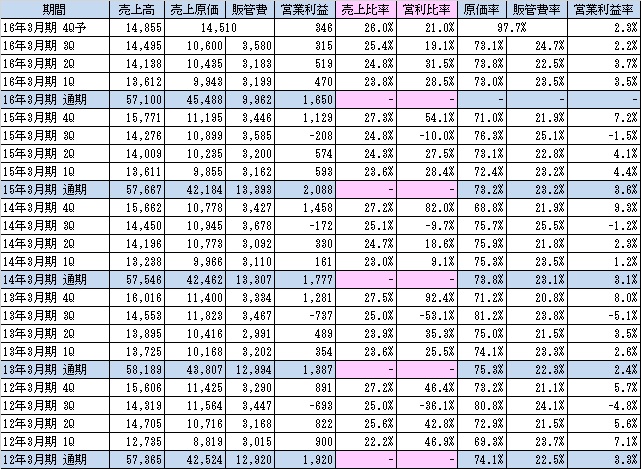

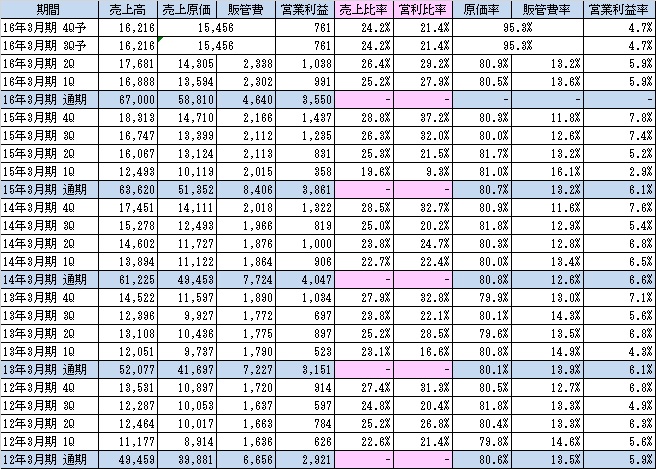

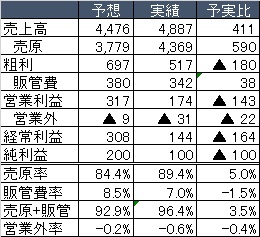

6715 ナカヨ・FY16/3Q

今は保有していないけど、少し前までウェイト上位だったので簡単に記録しておく。会社のIRページ<FY16/3Q決算><Q毎の業績推移>※17年3月期4Qは計画達成のために必要な業績数値。現時点では、2Qまでは良かったけど(期初計画を超過)、3Qの数字を見る限り通期の達成は微妙かなあ、というところ。元々4Qに数字が集中する会社なので、大規模案件とかがあればまだ盛り返せる可能性もな気にもあらずだけど、過去最高水準の売上を挙げて、原価率、販管費率も大幅に下げてようやく達成できる数字であることを考えると、やっぱり厳しそうと感じる。業績は底をうった感はあるけど、それ以上に株価が上昇しており、自信をもってホールドできる業績進捗&株価水準ではないので、当面は触らない予定。ただ、好財務・高配当ではあるので、今後再投資する可能性はあるかも。

February 9, 2017

コメント(0)

-

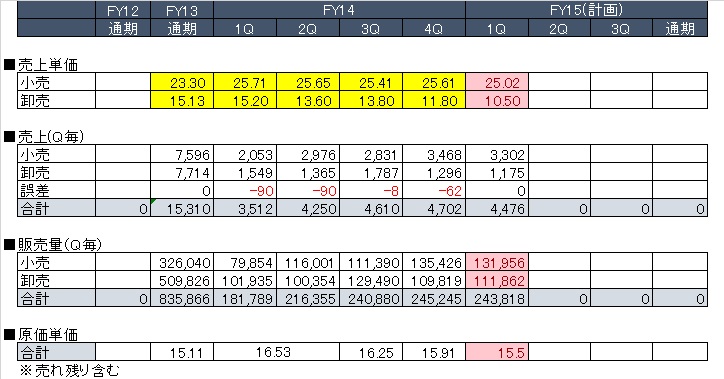

7920 三浦印刷・FY16/3Q

2/3(金)に3Qを発表。1Qと2Qは発表前にリーク的な記事が日経に記事が出ていたけど、今回はなし。昨年の超主力からちょこちょこ売却、1月に入って材料で吹いた時に大半は売却。本日(2/6)少し買い戻し。分析記事:その1、その2FY16/1Q決算分析の記事FY16/2Q決算分析の記事会社IRページ<FY16/3Q決算>2Q時点では営業・経常利益が前年同期比倍増だったので、それと比べると減速といえなくもないけど実際に四半期ごとの業績を見るとそうでもない。一方、売上高が前年同期プラスになるのはかなり久しぶりのことで、個人的には密かなサプライズ。<Q毎の業績推移>前期比でも前年同期比どちらも売上高が素晴らしい。販管費は売上の伸びの割にはまずまず抑えられている。原価率は少し上昇。利益率は、販管費率の抑制が原価率の上昇を抑え、より良い水準に。売上高については、短信を見ると「繁閑状況に応じた弾力的な価格戦略による受注案件の創出が売り上げ増加に寄与」とあり、想像するに、、、この会社はここ数年内製化を進めるとともに、採算管理を徹底し、案件の取捨選択を行うことで、利益を優先し受注の抑制を行ってきたけど、今期2Qは自社工場のレイアウト見直しや設備投資も行っており、少し生産余力が生まれ、それを活かすために、少し値下げをしつつも新たな受注獲得をしに行った。てな感じのことがあったのではないかと予想。理由や経緯はともあれ、売上増は良い傾向なので、利益率を維持しつつ売上の伸びが続くかどうかが今後のチェックポイント。傾向が継続するならもう一段上の業績も期待できる。<セグメント別・Q毎の業績推移>駐車場が2Q比やや落ち込んだが、2Qが良すぎただけで問題ない水準。不動産は安定。問題なし。印刷はとても素晴らしい。売上/利益ともに前年同期比/前Q比で大幅な増収増益。4Qは多少落ちるとは思うけど、2Qと3Qの中間程度の数字は確保するのではないかと予想。<BS>BSは特に問題はなし。投資有価証券が4億増えているのが気になった。<まとめ>・会社計画に変更はないけど、利益項目は10~20%の間くらい上方での着地になると予想。売上は計画未達だと思っていたけど、達成の可能性もでてきた。・会社計画EPS15円/配当6.5円に対し、個人的にはEPS17円/配当7~8円を予想。だとすると、PER11倍、配当利回り3~4%の間をとって3.5%。※株価は2/3終値の188円で計算。・あとは今期上方をした上で5月に出す来期計画がどう出るかは、中計通りの数字を出すか(EPS17.5円)、計画を上回る数字を出してくるかは分からない。基本的には保守的な数字を出す傾向があるけど、株価に対するインパクトを意識したIRを行う傾向もあり、どちらでも不思議ではない。・仮に今期が大きく計画超過して、来期計画が中計通りだと見た目は若干悪くなる可能性がある。それで売られたらそれはそれで買い場かもしれないけど。・株価上昇により、割安感はだいぶ薄れてきたけど、業績が想像以上に良いことと、大株主のカタリストの面から今でも相対的な魅力的な気はしたので、本日少し買い戻し。

February 6, 2017

コメント(2)

-

4720 城南進学研究社・FY16/3Q

金曜に3Qが出ました。一応まだ少し持っているので、久々に記事にしてみる。<過去の分析記事>4720 城南進学研究社4720 城南進学研究社・メモ4720 城南進学研究社の企業買収について4720 城南進学研究社・FY15/3Q<FY16/3Q決算>期初計画比で利益は超過しているけど、ここは例年4Qは受験生卒業に伴う売上減と、新入生獲得のための販管費で基本赤字。現時点では概ね期初計画に近い数字で来ているのではないかと。<Q毎の業績推移>10-12月期としての売上高/営業利益は共に過去最高値なので、悪くはない。売上高、粗利率、販管費率それぞれが改善している。4Qはこの数字が出せれば計画達成という数字を当て込んでいるけど、余裕はないけど狙えなくもないという感じ。<セグメント別・Q毎の業績推移>昨年3Qのスポーツクラブ買収に伴い、新セグメントが追加になっている。でもって、何気にこのセグメントが今期良い数字を出している。元々は良くて営業利益5000万いかない利益水準だったスポーツクラブを7.6億(含み益込みの資産価値と同程度と推定)での買収だったので、その時点ではイマイチな買収との印象を持っていたけど、今期はセグメント利益1億超えしそうなペースで稼ぎ、売上面も本業以上ペースで成長していることもあり、現時点では良い買収だったと思い直しています。一方、今期まずまずの業績の良さはスポーツ事業の寄与が小さくなく、本業の教育事業が少し物足りない感じもするものの、一時期の業績不振から底をうった感はあるので、このままじわじわ業績改善を続けれれば、という印象。<まとめ>多少株価戻したけど、まだPER7倍、PBR0.6倍、配当3%なので割高感はない。ただPER10倍が許容される成長性かといわれるとそうでもないので、もう少し本業の業績改善を期待したいところ。

February 5, 2017

コメント(0)

-

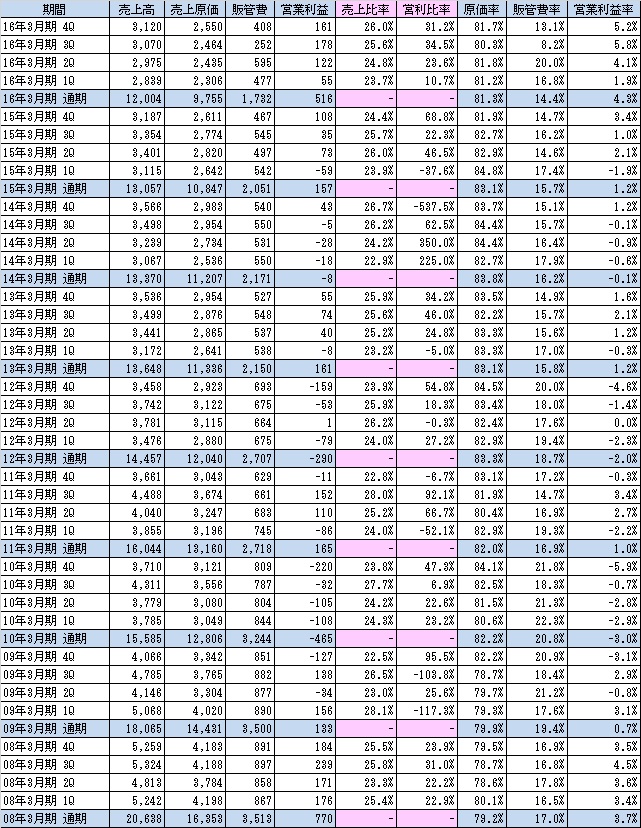

3529 アツギ・FY16/3Q

FY15決算分析の記事FY16/1Q決算分析の記事Fy16/2Q決算分析の記事会社IRページ<FY16/2Q決算>利益項目は全て通期計画を超過。4Qは相対的に弱めの期ではあるけど、赤字の可能性は低いので利益項目はそれなりに計画超過で、売上は未達になりそう。<Q毎の業績推移>総合すると、悪くはないけど2Qの数字と比べると物足りない、という感じ。売上高は前期比減少率が拡大。前期比減は仕方ないけど浮上の兆しは見えず。販管費は前期比ちょい上がっているけど、まあこんなものかと。原価率は前期2Qから減少が続いていたけどやや元戻し。これが円安の影響なら為替差損益とほぼ相殺なので良いけど、それ以外の材料費や人件費の要因だとすると宜しくない。次にセグメント別。<セグメント別・Q毎の業績推移>繊維の営業利益が2Qを下回るのは過去を遡って殆どなかったことから、やや物足りないと感じる。とはいえ営業利益4.14億は絶対額としては良い水準なので、ここから更に落ち込まなければ現時点では大きな問題なしと考える。具体的には4Qは最低限黒字。できれば営業利益1億は超えてほしいところ。不動産、売上が2Q比で売上が600万落ちたのは少し気になる。4Qで戻ればよいけど。その他、太陽光でベースの収益力は増強されたはずが、順調に利益を下げ、あわや赤字の水準に。不動産、その他はウェイト低いからいいけど、最低限現状維持くらいはしてほしいところ。<まとめ>2Qが地味に良かったので少し物足りなく感じるけど、絶対値としては悪くない水準。株価も多少上げたけど割安さは変わらず、ポートフォリオの守備要因としては問題ないと思う。

January 29, 2017

コメント(0)

-

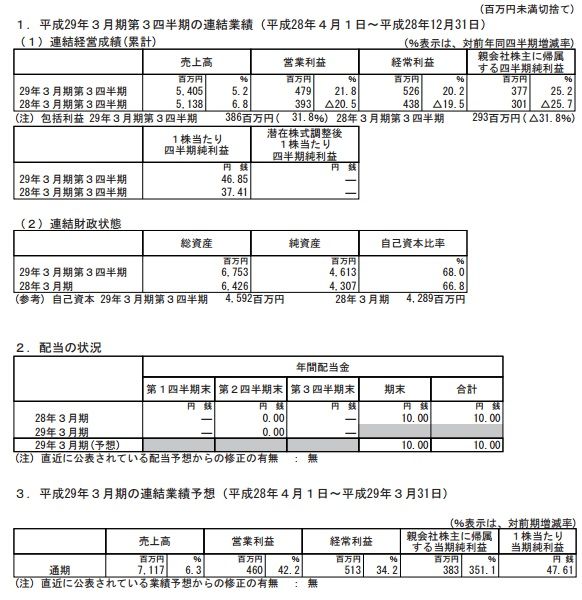

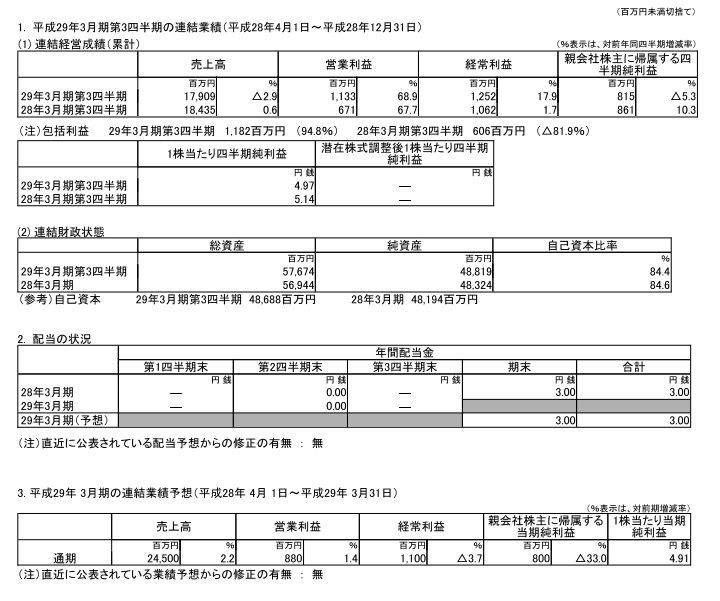

2788 アップルインターナショナル・その2

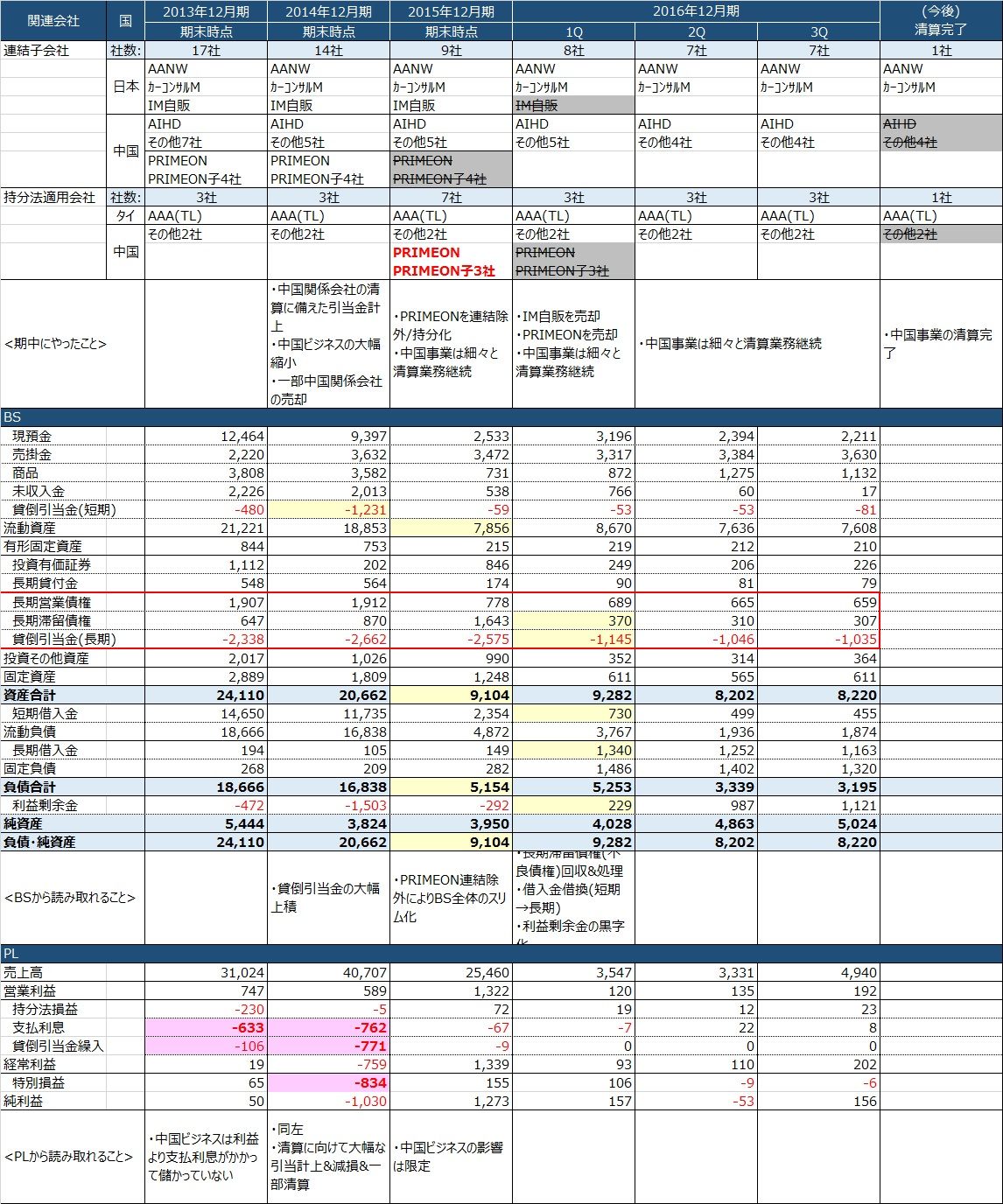

半年前その1で「続く」と書きつつ放置していたアップルインターナショナルの続きになります。ざわさんの決算ダービーには今第七回、前第六回と続けて本銘柄にて参加させて頂いています。前回のブログ記事で本銘柄については「会社的にも財務的にも前向きな変化。」と書きましたが、具体的には、連結対象会社と財務諸表の推移が以下のようになっており、ここ数年の会社の変化として、以下のような点が挙げられる。・2013年年末時点で連子17社→直近7社となっているが、外れた10社は不採算が続いていた中国圏の事業会社が中心であり不採算事業の清算が進んでいること。中国関連子会社は、まだ若干残ってはいるが清算業務のみでコストも殆どかかっていない。完全清算も近い。(ピークは2009年で連子28社)・不採算事業から生じた不良債権は全て引当済みで処理もほぼ終わりつつある。(BSの貸倒引当金(短期)と赤枠の長期債権類)・不採算事業の中の中核であったPRIMEONについては、2015年に連結子会社から持分法適用会社に変更。この時点で総資産は半減し、自己資本比率も大幅に改善。2016年に売却しEXIT完了。・2013年末の短期借入金150億・支払利息6億が、直近では長期借入金11億・利息は受取超過となっており、財務面は大幅に改善。・2014年末時点で利益剰余金が15億のマイナスとなっていたが、今期プラスに復帰。但しプラス復帰は連結のみで単体の利益剰余金は現時点でもマイナスのハズ。要は足を引っ張ってきた中国事業の清算がほぼ完了して財務状況が大きく改善、業務的にも清算業務から前向きな業務へのシフトが進んでいるというのが、前回書いた「会社的にも財務的にも前向きな変化。」という点になります。一方、今期の業績は計画を下回る進捗が続いており、通期についても未達になると思われます。今期不振の理由として、・年始から続く円高・2016年1月のタイの自動車税の改定(実質増税)による2015年駆け込み需要の反動。具体的には、タイの自動車販売台数は、2015年12月は前年同月比+13%、2016年1月は前年同月比△13%であった。という分かりやすい要因があり、直近ではタイ国王の崩御により経済停滞が生じる一方、上記2点は概ね改善していることを考えると、最悪期は脱していると考えています。あとは、現在の中期経営計画は2016年で終了となり、近々新中期経営計画が出てくると思いますが、そこではざっくりというと、ここ数年業績の足を引っ張ってきた不採算事業の清算を終えて、新しく前向きな動きとして・・・、という計画が出てくると予想しています。一方、今期の下方修正もいつ出てもおかしくない点と、海外の最重要拠点であるタイがやや不安定な時期である点はリスクと考えています。そんなリスクがありつつも、今期未達ベースでもPERは10倍未満、PBR0.5倍未満、復配期待あり、前向きな内容が期待できる中計という要素より、前回ブログ記事に書いた、「リスクはあるけど期待値は高いと思っている。」というのはそういうことです。あと、ここは勝手にTPP銘柄になっていますが、TPPはあまり影響なく、AECの域内関税撤廃のほうが影響大きいです。あとはAECのハブであるタイの入口で上手くやれれば・・・。

December 8, 2016

コメント(0)

-

11月末時点保有銘柄と購入理由など

■超主力7920 三浦印刷・収益改善が継続。・高配当かつ配当成長余地もあり。・アスパラントGのEXITに向けての動き。・収益、財務両面で割安。(多少薄れてきたが)割安感は薄れてきたが、総合的に見て一番安心して保有できる銘柄。保有数はピークの半分程度だけど、まだウェイト1位。記事:7920 三浦印刷・その17920 三浦印刷・その27920 三浦印刷・FY16/1Q7920 三浦印刷・FY16/2Q2788 アップルインターナショナル・会社的にも財務的にも前向きな変化。・今期計画未達前提でも割安。・円安メリット&TPPはあまり関係ない。・第6回/7回決算ダービー出馬。リスクはあるけど期待値は高いと思っている。但し、今期は未達で来期計画も良いとは限らない。記事:2788 アップルインターナショナル・その1追加記事書くかも。9028 ゼロ・成長力に対し割安。・高配当かつ配当成長余地もあり。・2Q(10-12月)は期待できる要素あり。(M氏調べ)・原油高がリスク。・第5回決算ダービー出馬。放置しておけばいずれ報われるような気がしなくもないような気がする。記事:9028 ゼロ9028 ゼロ・FY15/3Q■準主力3504 丸八ホールディングス・財務諸表で測る割安さでは最強。・高配当。定量面は最強。当面は放置予定。6357 三精テクノロジーズ・収益、財務両面で割安。・高配当。(だった)・1Q進捗が良かった。(但し2Qはイマイチ)1Q後に買ったけど2Qが想定未満だったので少し売った翌日ロボットのIR等で吹いて少し買い戻した。ロボットは別としても総合的に割安&高配当。3529 アツギ・業績改善の兆しあり。・会社の中の人も変わりつつあるような。・財務面で割安。前期決算後売り切り、今期2Q後買い戻した。三浦印刷と並ぶ守備要員。記事:3529 アツギ・FY15/3Q3529 アツギ・FY15決算3529 アツギ・FY16/1Q3529 アツギ・FY16/2Q7646 PLANT・収益面で割安。・高配当。・図書カード優待。万年割安銘柄。当面は放置予定。2108 日本甜菜製糖・山手線再開発近辺に含み益沢山の土地持ち。・財務面で割安。・お砂糖優待。材料有含み益&優待。ようやく買値は上回ってきたけどまだ時間はかかりそう。記事:2108 日本甜菜製糖・FY15/3Q 6670 MCJ・収益&財務両面で割安。(だった)・高配当&高利回り優待。(だった)・計画比業績好調。(引き続き)・食品優待。・第4回決算ダービー出馬。今年の反省銘柄。2月の底で300円台前半でウェイト1位まで買ったけ少しの上げで殆ど売ってしもた。記事:6670 MCJ その16670 MCJ その2■打診買いレベル4720 城南進学研究社5820 三ッ星6384 昭和真空・城南は一時期超主力クラスだった。今は惰性で少し保有。・下2つは好財務、高進捗、配当ソコソコ。記事:4720 城南進学研究社4720 城南進学研究社・メモ4720 城南進学研究社の企業買収について4720 城南進学研究社・FY15/3Q■その他優待銘柄たち50銘柄程度。省略。

November 30, 2016

コメント(2)

-

7920 三浦印刷・FY16/2Q

1Qと同じく決算前に日経に出た記事に対し少し上振れして通過。分析記事:その1、その2FY16/1Q決算分析の記事会社IRページ<FY16/2Q決算>営業・経常利益が前年同期比約倍増。期初計画比では売上高は約5%未達で、利益は約15%上振れ。8/26に中計と合わせて通期で利益+15%の上方修正を出しており(中間上方は開示なし)、その修正後計画に対し概ね計画通り進捗していると理解しました。<Q毎の業績推移>売上の伸びが鈍いのが気になるところではありますが、Q(7-9月期)の営業利益1.89億円は2008年3月期の3Q以来、約9年振りの水準なので、継続して業務効率化が進んでいると考えます。売上高が伸び悩む中、売上原価率80%割れで2009年3月期以来約8年振りの水準というのは良い感じ。販管費もまずまず問題ない水準。<セグメント別・Q毎の業績推移>全てのセグメントで前年同期比/前Q比増益となっている。印刷は7-9月期で前年同期比利益が75%増となっており、かつ前Q(4-6月期)比で売上高微減で利益は27%増となっており、ここからも効率化が進んでいることが読み取れる。売上高はやや気になるところではあるが、収益性を重視して案件選別を行っているとの会社方針と、実際に利益率が改善していることから、現時点では問題なしと判断。駐車場も前年同期比、前Q比共に利益が大きく改善しており、こちらも問題なし。不動産は、FY16/3Qに新しいマンションが稼働、立上げコストもあり利益率が落ち込んでいたが、その後順調に回復している。恐らく今のセグメント利益2400万で当面は落ち着くのだと思われる。<まとめ&その他>・業績は上方修正後の計画通りに進捗していると思われ問題ない。・上記には書いていないが個人的な試算では通期は売上は未達、利益は上振れを予想。・現在の株価・予想配当で利回り4.17%、個人的に更に0.5円増配があると思っているのでそうなれば、配当4.49%。・来期が中計の計画通りならEPS17.5、配当7.8円(配当性向45%)なら、現株価でPER9.4倍、配当利回り5%。・BSはざっと見る限り大きな問題は問題はなし。有利子負債は継続的に減少傾向。現在もウェイト1位ながら少しずつ売って保有数は減ってきていますが、(短期的な)業績の安定感、配当利回り、大株主のカタリストといった面で何だかんだで相対的に魅力的な気がするので、また追加購入しなおすかもしれないです。

November 8, 2016

コメント(0)

-

3529 アツギ・FY16/2Q

2Qが出たので簡単に。FY15決算分析の記事FY16/1Q決算分析の記事会社IRページ<FY16/2Q決算>期初計画に対し、売上は若干未達、営業利益は3.9億⇒5.96億でなかなか良い感じ。経常と純利益は円高による為替差損2.23億もあり未達。<Q毎の業績推移>2Q期間の5.9億の営業利益は好調だった2010年と同額だが、当時と比べると売上/営業利益は変わらないが、内訳として売上原価が高く、販管費を抑えられており、収益悪化の原因である人件費上昇と原料高が解消したとまではいえない。ただ、原価率64.3%は2012年頃の水準であり、底から回復基調であることは間違いないと思われる。また、年によって差はあるものの1、2Qと比べ3、4Qのほうが利益は高いもしくは同程度であることが多く、同程度だとしても営業利益は計画超過する可能性は高いと思われる。経常と純利益は為替の影響が大きく未達の可能性はあるけど。<セグメント別・Q毎の業績推移>セグメント別で見ると、とにかく繊維がとてもよい。2Qだけで見ると利益率は8%でなかなかの収益性だと思う。売上が少しずつ落ちているのは期になるところだけど、爆買いの反動も多少あると考えると、大幅に落ち込んでいるわけではないので、許容範囲かなと。不動産は1Qで少し利益額が落ちていたけど元通り。これはIRに問合せて1Qは一時要因とのことだったので想定通り。今後も基本期に1.25億前後の利益水準が続くと思われます。その他はとりあえず黒字を確保しているものの、1Qと比べるとやや落ちてきており少し気になるけど、良くても悪くても全体に与える影響は限定的なので、あまり気にしなくてもよいかなと。<まとめ>繊維セグメントの収益が改善しており好印象。ややQ毎の業績のボラがあるので引続き決算ごとに継続評価する予定。

November 1, 2016

コメント(0)

-

7920 三浦印刷・FY16/1Q

週明けの株価は分かりませんが、とりあえず前日に出ていた日経の記事に対し少し上振れで通過。分析記事:その1、その2会社IRページ<FY16/1Q決算>営業・経常利益が前期比が3倍超でパッと見とても好決算。計画比で見ると、2Q計画に対する利益進捗は50%台なので、実際はパッと見程ではないけど、基本1Q<2Qの傾向があることもあり、まずまず順調な決算。純利益ベースでは50%未満だけど、計画時点で特別利益の発生を織込んでいるとかいないとか・・・。<Q毎の業績推移>前年同月比で売上は微減であるものの、それ以上に原価、販管費それぞれ減少しており高水準の利益率。<セグメント別・Q毎の業績推移>印刷は売上はやや下げいるが会社の方針として収益性を重視して案件の選別も行っているとのことで、利益水準も高く、例年の傾向として売上・利益共に1Q<2Qであるため問題なし。駐車場も印刷と同様、売上はやや下げているが収益性を重視して撤退を含めた入れ替えを行うという会社方針通り。利益は過去最高水準であり問題なし。不動産は、FY16/3Qに新しいマンションが稼働、立上げコストもあり利益率が落ち込んでいたが、その後順調に回復している。ここも利益は過去最高水準であり問題なし。<まとめ>・前年同期費で大幅な増益。業績傾向的に会社方針通りの動きで、絶対値としても良い。・例年、売上・利益共に1Q<2Qであるため、現時点では計画を超過していると思われる。・株価上昇により、前回の配当5%から4.14%に落ちたが仮に上方修正・増配で配当6円→7円となれば配当4.8%。・株主総会を経て社長もアスパラントGの人になったところで、色々と大人の動きに期待。あとは細かなところはIRに問合せ予定。

August 7, 2016

コメント(0)

-

3529 アツギ・FY16/1Q

1Qが出たので簡単に。FY15決算分析の記事会社IRページ<FY16/1Q決算>ものすごく悪いわけではないけど、・売上が増収計画に対し減収である。・営業利益は前期比では悪くないけど、2Q計画比で見るとやや物足りない。・経常利益(営業外)は為替差損が結構痛い。という感じで、パッと見やや物足りない数字。<Q毎の業績推移>原価率が更に下がっているのは中期経営計画の重点施策である「製造原価の低減」にも一致し、この点はとても良い。販管費率は上がっているが、単に売上減に対し費用が変わらない結果比率が上がったものと思われる。<セグメント別・Q毎の業績推移>繊維は減収幅の大きさが一番気になるところ。原価率の改善は主にこのセグメントにかかっていると思われ、前期比で減収かつ恐らく販管費は大きく変わらないであろう中で、セグメント利益が改善している点は評価できなくもないが、黒字定着出来なかった点はマイナス。不動産は個人的に地味に気になっており、昨年度は1.24億~1.26億でほぼ動かなかったセグメント利益が、当Qは1.13億と1,000万強落ち込んでいる。一時要因なら良いけど、そうでない場合は利益水準の低いこの会社にとっては結構痛い。その他は太陽光売電の寄与があり改善。問題なし。<まとめ>・1Qの数字を見る限り、2Q計画、特に売上と経常利益はかなり厳しい。営業利益も結構厳しい。・原価率の改善は評価できるが、繊維セグメントの売上減が一番の問題。ここが改善しないと業績改善は無理。・不動産セグメントの利益減が一過性ならよいが、そうでないなら地味にきつい。個人的には結構ネガティブな決算ではありましたが、お昼の発表後株価はほぼ動かず。元々前期の業績改善も株価的に評価されておらず、資産バリューで底値は固そうですが、やはり業績推移が気になるところです。

July 29, 2016

コメント(0)

-

7920 三浦印刷・その2

記事移転しました。

July 10, 2016

コメント(2)

-

7920 三浦印刷・その1

記事移転しました。

July 9, 2016

コメント(0)

-

2788 アップルインターナショナル・その1

<概要>株価270円で予想PER4.79倍、実績PBR0.56倍、時価総額33.6億、無配。スマホじゃなくて、中古車買取・販売がメインで、国内のFCと海外の東南アジアを中心とした輸出。あとは持分法子会社でタイの現地企業と組んだオークション事業を展開。<業績推移>売上は伸びてきたと見せかけて前期4割減。でも利益は急改善。理由は、ここ数年赤字を垂れ流してきた中国でのベンツ販売事業を昨年度でほぼ清算して、国内と東南アジアに注力し始めたことで売上減で、利益が急回復している。<営業外損益の推移>中国事業がどう赤字を垂れ流していたかというと、純粋な商売はそこまで酷かったわけではなく、とにかく中国内で借入していた利息が高く(10%超だったとのこと)どうにもならなかった模様。上記の支払利息欄を見て貰えばわかる通り、11年度~14年度までは利息だけで営業利益を食い潰しており、どう頑張っても利益が出る状況ではない状況でした。でもって、子会社数を見てもこんな感じで少しずつ縮小しており、 14年度末時点:連結子会社14社/持分法適用子会社3社 15年度末時点:連結子会社 9社/持分法適用子会社7社 16年度1Q時点:連結子会社 8社/持分法適用子会社3社具体的には14年度末時点で連結子会社だった中国主要事業会社のPrimeOn社とそのグループ会社計5社を、15年度に持分法適用子会社として、今年度1Q目出度く売却完了しています。厳密には、中国事業が完全に清算完了したわけではなく、現在も債権回収やら何やら清算業務が続いているようですが、必要な引当はしっかり積まれており、清算業務の体制も相当縮小されコストもほぼかからない状態になっているとのことなので、実質的に業績に影響を与える状態はほぼ終了したといってよいと考えています。正直なことろ撤退するのが遅すぎな気はしますが、08年度~12年度の間は創業者で大株主の久保現会長兼社長が経営から抜けていた時期で、久保会長復帰以降大きく事業や人事の見直しを行い、今に至るとのことです。(続く)

June 11, 2016

コメント(4)

-

9028 ゼロ・3Q

先月の記事でとりあえずは1か月後位の3Q業績に期待。と書いたゼロの3Qが出ました。純利益は通期の数字をクリア。営業利益、経常利益も92%超。<Q毎の業績推移&今期予想>上記の通り、過去の傾向として4Qは比較的強い期で、短信にも以下の記載有、3Q程ではないけど4Qもまずまずの期待ができる。<Q毎のセグメント別業績推移>3Qはとにかく自動車セグメントが強い。調べた限り、どうやら今年に入ってこれまで取引のなかった某自動車メーカーとの取引が始まったらしく、そこを中心に順調に伸びていると予想される。懸念材料として4Qは日産軽の売上減の影響が出てくると思われるが、全体から見ればウェイトは限られ、三菱はともかく日産は一時的な落ち込みに留まると思われ、更に将来的には三菱の仕事にも参入できるのではないか?との妄想も広がるところ。ということで、業界の景況感を含め懸念はあるものの、ここまで順調に数字を伸ばし、上方修正&増配も期待もあるので、6月決算に向けて上がってくれるとよいなあ、と期待。

May 15, 2016

コメント(0)

-

3529 アツギ・FY15決算

事前に上方修正が出ていたので決算は特にサプライズないですが、とりあえず分析してみました。※IRのページ<FY15決算>元の利益水準が低いのが主因であるものの、営業利益4倍は素晴らしい。細かく見ていくと・・・、<Q毎の業績推移>2015年度の全Qで原価率、販管費率が前年同期比で下がっている。明確に業績改善の傾向。<セグメント別・Q毎の業績推移>繊維セグメントについて、Q毎に凸凹があるけど、4Qに関しては黒字になったがの6年振り。但し6年前の状態まで繊維セグメントの業績が改善したわけではなく、4Qに関して販管費を抑えられたことが影響していると思われるため、まだまだ改善途上という感じ。他セグメントは不動産は安定的。その他は太陽光発電開始で好転しているけど金額的には限定的。ということで、何だかんだで繊維セグメントの復調が一番大きな変化。<来期業績予想>中間が良くて通期は大したことないように見えるけど、前期が上期しょぼくて下期良かった反動によるもの。この会社計画を前提に自分なりにQ毎の業績を予想すると・・・↓こんな感じ。原価率の改善が一旦落ち着いて、販管費が少し増える感じになると予想。上記前提でセグメント別の予想をしてみると・・・↓こんな感じ。不動産は変わらず、その他は前期比で多少改善、繊維は前期比トータルでは多少落ち込む感じ。色々想定して無理やり組んだ数字なので、あまり深く考えても仕方ないけど、原油価格は下げ止まった感はあるものの、ここ1年明確に繊維セグメントの業績が改善してきていることと、不動産・その他セグメントは少なくとも前期比プラスになる可能性が高いことを考えると、会社予想はやや保守的で、計画よりかは上振れる可能性がそれなりあると考えています。まあとりあえず株価はしばらく横ばいが続きそうです。

May 13, 2016

コメント(0)

-

2016年4月パフォーマンス

前月比-4%で年初来-7.3%になりました。4月前半に下げて、後半でほぼ元戻しした銘柄が殆どに対し、一部主力が下げたまま戻らなかったことと、逆に3月末水準を大きく超えた銘柄がなかったため、指標を下回るパフォーマンスに。戻さなかった銘柄含めて主力の決算がこれからなので、一先ずはそれ次第ということで。

May 2, 2016

コメント(2)

-

9028 ゼロ

<概要>株価1,275円で予想PER7.34倍、実績PBR1.22倍、時価総額223.9億、予想配当利回り3.4%。自動車の陸送業務がメイン。元日産子会社(現在は独立)だけど最近は日産以外のお仕事が増えてきている模様。東証二部で一部昇格に足りないのは株主数のみ。6月決算。配当性向25%。<今期業績推移>上期時点の進捗で前期比+130%超と順調。2/12に中間決算と同時に上方修正のIR。EPSは期初予想の134から173。四季報予想はEPS201。<Q毎の業績推移&今期予想>※2016年6月期3Q/4Qは会社計画より算出。過去の推移の通り、利益が3Qに偏重する傾向があり。決算資料を見ると上記のように業界特性として3月に流通が増えて、プラス4月上旬も平均よりは良いとのこと。これだけ下期に偏っている会社が上期時点でEPSがほぼ100(98.12)行っていることを考えると、四季報予想の通期でEPS200の配当50円でもまだ保守的で、もう少し上に行く可能性が高いのではないかな、と。具体的には3Q時点で現在の会社予想のEPS173に近い数字が出ても不思議ではないと考えている。<利益成長の要因>利益成長の要因はまずは他の物流系と同様、原油価格安による燃料安が大きい。あともう一つが、元々日産子会社&仕事も当然日産がメインだったのに対し、最近は日産以外のビジネスが伸びているのが大きい。IRに問合せてみたところ、新規に某国内自動車メーカーとの仕事が始まり、今後は新規顧客の業務領域を深堀していきたいとのこと。具体的にはこんな感じで日産以外の売上高が伸びている。この伸びがいつまで続くかは分からないけど、10年以上日産以外の日産以外領域を伸ばしていることを考えると、それなりの競争力があるのではないかな、と。とりあえずは1か月後位の3Q業績に期待。

April 17, 2016

コメント(0)

-

2408 KG情報・1Q

1Q決算が出たので簡単に。※会社IRページへのリンク。<1Q決算と今期会社計画>パッと見で2Q計画に対して、売上はやや不安あり。利益は問題ないように見える。<Q毎の業績推移>例年1Qは他のQと比べ利益率が落ち込むことが多いが、今期は前期・前々期と比べると多少利益率が改善している。これが2Q以降も続くようだと、元々若干強気に感じる通期計画の達成も現実的になってくる。一先ずは現時点では可もなく不可もない決算ということで。

April 7, 2016

コメント(0)

-

2384 SBSHDの特損&下方修正について(続き)

記事移転しました。http://valuekabu.net/2384sbs-group_loss/

March 5, 2016

コメント(0)

-

2384 SBSHDの特損&下方修正について

記事移転しました。http://valuekabu.net/2384sbs-group_loss/

March 3, 2016

コメント(3)

-

9517 イーレックス・3Q

記事移転しました。http://valuekabu.net/9517erex-20153q/

February 22, 2016

コメント(0)

-

6670 MCJ その2

その1の続き。<国内PC出荷状況>統計から国内PC(主要メーカー)出荷台数と金額、そこから逆算した単価が下記の通り。傾向として単価は2012年頃に底を打って少し上昇傾向。円安の影響が大きい。台数・金額は2007~2012年は横ばい。2013~2014年はWindowsXPサポート終了に伴う切り替え特需があり突出しているが、その後は反動もあり大きく落ち込んでいる。でもって、出荷台数とMCJの売上高・営業利益率の組み合わせが下記の通り。国内PC出荷台数とMCJの売上高は基本的にリンクしているが、WinXPの特需後は出荷台数程は落ち込んでおらず健闘している。今後はスマホ・タブレット等の利用拡大もありPC出荷台数は少しずつ減っていくと思われるが、今は特需の反動が出ていることもあり、ここ1年のような急降下が続くことはないと考える。また、MCJは全体が落ち込む中でそれなりの売上高を維持しており、今後もある程度の数字を維持していくと考える。営業利益率もここ最近比較的高い位置を維持している。(グラフの最後が落ち込んでいるのは、会社計画通りの業績だった場合の数字。)ついでに為替レートの影響を確認。思った程は為替の影響を受けない模様。あとついでにここ最近の為替の変動により大きなマイナス影響が出ないかについて、為替リスクはデリバティブでヘッジしており、その内容も基本的に発生した外貨建て債務・債権に対して為替予約によるヘッジのようなので、基本的に大きな問題はないと判断。少なくとも変なオプションを売買して大損失、なんてことはないと思います。<BS>資産は流動資産が中心。商品在庫もそれなりに持っているがビジネス上致し方なし。毎期それなりの減損を出していることから、大昔の不良在庫を大量に抱えているという可能性は低いと思われる。総合して、大きな問題は無し。<まとめ>主観も入っています(特に3,4点目)がこんなまとめになります。・基本的には割安+高還元で相対的な守備力が高い。・今期上方修正の期待が高い。・業界全体はやや厳しいが、その中できちっと業績を伸ばしており、来期も急速に悪化する可能性は低い。・一部上場の条件は満たしており野心がありそうなオーナー社長の性格的にも昇格を目指す可能性は高い。(おわり)

February 20, 2016

コメント(0)

-

6670 MCJ その1

<概要>株価387円で予想PER6.18倍、実績PBR0.8倍、時価総額196.8億、予想配当利回り3.24%。マウスコンピューターブランドでのPC、タブレットやiiyamaのモニター等の製造販売がメイン。工場が長野県飯山市にあり同市のふるさと納税返礼品としても有名。自分もこれまでモニター、タブレットを頂いています。ありがとうございます。あとあと、ざわさんの第四回決算ダービーにこの銘柄で出馬します。※IRページへのリンク<Q毎の売上/営業利益等の推移>※2016年3月期4Qは会社計画より算出。業績は多少凸凹はあるが、2009年を底に年々上昇している。14年3月期3Q~15年3月期1Q辺りは、WindowsXPの買い替えで特需あり。Q毎の業績は2Q(7-9月)が売上・営業利益共に落ち込むことが多い。(特に利益)2Q以外は年度によってばらつきはあるが売上は4Qが一番良いことが多い。2016年3月期4Qは1~3Qで10億超の営業利益のところ、6億で会社達成となる。4Qに先行投資・・・具体的にはTVCM放映のため通期据え置きとしているが、・このTVCM計画は期初からあったとのこと・2Q時点で営業利益5億上振れ&通期据え置きとしていること・売上高が前期比△5%、3Q比ほぼ同額で達成となるが、ここまでの傾向より上振れ可能性が高いといったことから、上方修正の可能性が高いと考えます。配当性向20%を設定しているため上方修正=増配となります。また、来季についてもTVCMをうったこと、今期はこれといった特需がなかったこと、予定通り増税があれば増税前の駆け込みが見込めるといったことから、減益計画が出るリスクは低いと考えます。ちなみに最近のGoogleトレンドはこんな感じ。CM放映後の一服感が出てきてこのまま元の水準に戻るか、もしくは底上げに繋がるか。<利回りについて>会社予想のEPS62.62×配当性向20%≒12.54円→配当利回り3.24%が会社計画。仮に4Qの営業利益が10億位いけば概ね、EPS68.5×20%≒13.7円→配当利回り3.54%。更に1000株保有で自社サービス券1000円分+食品カタログ10000円分が貰えるので、仮で8000円の価値とすると、利回り約2%となり、配当と合わせた総合利回りは5%超となります。(続く)

February 19, 2016

コメント(0)

-

2108 日本甜菜製糖・3Q

お砂糖の製造・販売を中心とした会社。てんさい糖を扱っているのが特徴。PER25倍、PBR0.4倍、配当2.6%とよくありがちな指標。あと優待で砂糖が貰える。個人的なポイントとしては、土地含み益が100億超あるのと、自社ビルが山手線品川・田町間の2020年新駅設置に伴う周辺再開発と隣接していること。そのうち注目されないかなーと思っていたけど、あまりそういう環境ではなくなってきた気がするものの、下値も限られていると思われるため砂糖を貰いつつ保有継続する予定。2/10(水)に3Qが発表されたので整理しておく。決算短信ページへのリンク。<Q毎の売上/営業利益等の推移>例年、4Qが年間ベストの業績を残すのが多いことと、今期3Qまでの進捗から今期はそれなりに上振れする可能性が高い。<セグメント別売上/利益の推移>一応セグメント別でも見ると、飼料・農業資材辺りが例年4Qに利益が集約されることが多い。飼料・農業資材含め、全体的に3Qまでで例年と比べて極端に違う構成になっているセグメントはないため、例年と同様4Qでそれなりに利益が出て、今期上振れという結論は変わらず。尤もPER20倍であることと、配当は例年定額であることを考えると、上振れても特に株価が反応することはない気もする。

February 10, 2016

コメント(0)

-

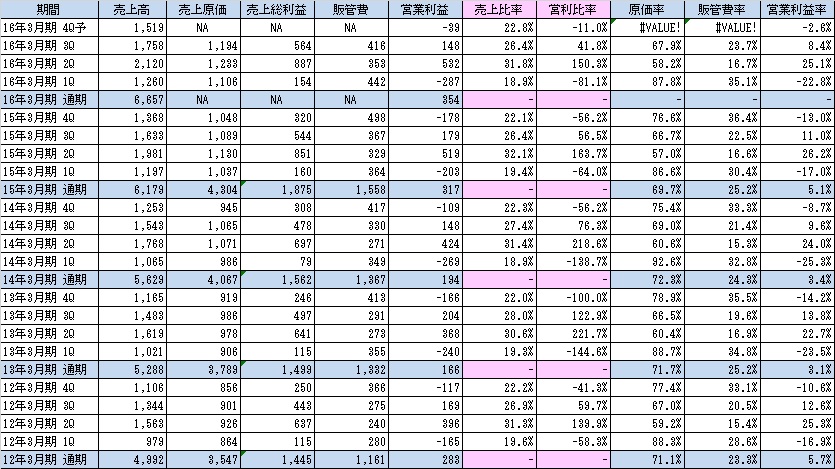

4720 城南進学研究社・3Q

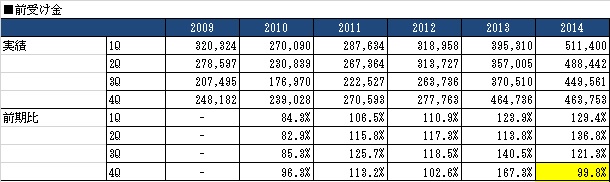

前回に続き城南進研(4720)の3Qについて。3Q決算短信のリンク【参考】企業分析企業分析(続き)企業買収(久ケ原スポーツクラブ&リンゴLLC)<Q毎の売上/営業利益等の推移>2Q時点で2Q計画未達で通期業績は据え置きだったけど、やはり通期計画達成は厳しいペース。11/19に買収したスポーツクラブ事業のセグメント利益800万。これがなければ更に下だったとも言えるし、単純計算でQ毎に1800万の利益上積みが期待できるとも言える。とはいえ例年の感じから営業益1億くらいは未達になる可能性が高く、全体としても未達となることはほぼ確実。Q毎の業績を見ると、売総は前期以上の数字が出ており販管費の伸びが利益を圧迫している。また今期、城南医師塾や幼児さんすうスクールといった新規立ち上げ事業がありここも前期比で業績の足を引っ張っていると思われる。(どちらも計画に織り込まれているはずだけど・・・。)あとは業績未達の場合の配当について。2014年3月期は、期初計画EPS36円に対し実績17円とかなり豪快な下方修正をしているけど、配当は期初計画の8円据え置きだったことがあり。大株主=経営者であることからも、配当を引き下げる可能性は低いと思う。企業買収でお金使ったけどまだ十分余裕はあるし、そもそもの配当性向が25%でその点でも余裕あるし。

February 7, 2016

コメント(0)

-

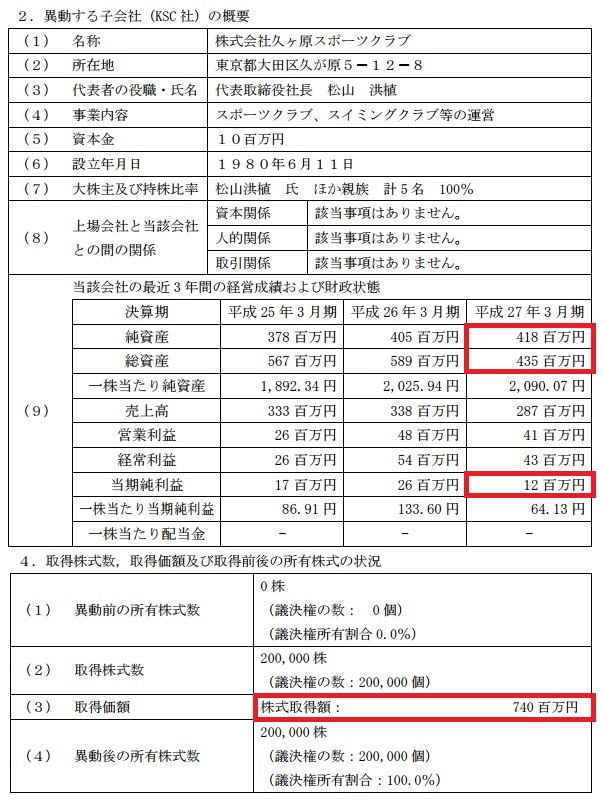

4720 城南進学研究社の企業買収について

昨年11月に、株式会社久ヶ原スポーツクラブの株式取得(子会社化)に関するお知らせ(PDFへのリンク)というIRが出され、その内容が非常に気になっていたのですが、今回の3Q決算を確認し程度整理が出来たので、記録しておきます。※会計的に若干マニアックな内容を含みます。そもそものIRのポイントを抜粋すると下記の通り。純資産4.18億、純利益1000万~2000万台のスポーツクラブを7.4億で買収。良い時の2600万で評価しても、PER28倍、PBR1.76倍とはっきり言って超割高なお値段。自社がPER7倍、PBR0.5倍なのだから、こんなの買う余裕があるなら自社株買いしろよ、というのが第一印象。で、早速結論ですが、先週金曜に発表された3QのBSで分析した結果、恐らくは、、、<結論>上記の純資産4.18億以外に土地等の含み益が推定5億近くあり、含み込みの純資産は9億くらい。実質PBRでいえば1倍割れでは買収しているっぽいので、何とか許容範囲の買収といえなくもない。というのが、現時点の結論になります。以下が詳細になります。<2016年3月期・2Q/3QBS比較>ポイントとしては、現金が7.6億減っていて、土地が10億増えていて、のれんが2400万発生していて、繰延税金負債が2億発生しているところ。この繰延税金負債2億というのが、恐らく買収した久ヶ原スポーツクラブ(以下久社)の含み益に対する税効果にあたると思われ、具体的には含み益5億でその40%(実効税率)の2億でみなし税金が発生していると思われます。現金7.6億減と有利子負債が増えていないことから、この買収は借入等は行わず、手元現金で行ったことが分かります。あとは、株式取得~連結するときまでの会計処理を考えると以下のようになり、、、資産の中身と含み益の中身の詳細は分からないけど、連結BSで土地が10億増えていることから、ここのBSはほぼ土地の価値である(上物は建物・構築物の9000万程度、恐らくほぼ償却済なのでしょう)と考えられます。まあ、そこまで深く考えなくても、のれんが2400万と少額なので、含み益&税効果込みの資産価値と買収価格がほぼ同額であり、資産価値だけ考えてもほぼ損はしていない買収である、と結論づけることができると思います。とはいえ、株主価値の向上を考えるのであれば自社株買いのが良いという点は変わらないですが、このスポーツクラブがシナジー効果を発揮し、事業成長に繋げることが出来れば良い買収だった、と将来的に評価されるかもしれません。あとついてでに3Qの期間中で、久社以外に留学試験対策専門学校のリンゴ・エル・エル・シー社(以下リンゴ社)の買収も行っており、こちらはあまり詳細の数字は出ていなかったですが、現金が7.6億減って、そのうち久社の買収価格が7.4億であることから、リンゴ社の買収価格は数千万であると思われ、あまり業績やBSへの影響はない買収であると思われます。

February 7, 2016

コメント(0)

-

9063 岡山県貨物運送・3Q

ここも3Q決算が出たので簡単に確認。準主力くらいの数量を保有。【参考】企業分析2Q決算分析<Q毎の売上/営業利益推移>上記の今期4Q予想は、3Q実績と通期計画から単純な引き算で出しているけど、3Q時点で業績の減速感はないし、ガソリン安の効果はまだまだ期待できるので、、、売上高は会社計画通りで4Qの売上原価率を92.5%、販管費率を3.5%とすると、通期の営業利益が1,778百万円、EPS53.2円。現在の株価279円だとPERは5.2倍位になる。ここ2年の利益改善は原油安と昨年度の運賃値上げの要因が大きく、前者は3Q時点と比べ現在のほうがガソリンが安くなっている位で、先行きも当面は逆戻りすることもなさそう。後者は運賃値下げ圧力が出てきたら危険だけど、自分が知る限り同業他社等でそういった大きな動きはなく、少なくとも数か月先~1年程度は問題ないと考える。あとは、景気悪化に伴う物流量の減少による売上高減少がリスクではあるけど、これもQ毎の業績を見ていれば、十分対応できると考える。逆にここから更に業績が向上するのも難しいので、現時点の割安さをどう見るか。配当をもう少し出してくれたらなあ。

February 6, 2016

コメント(0)

-

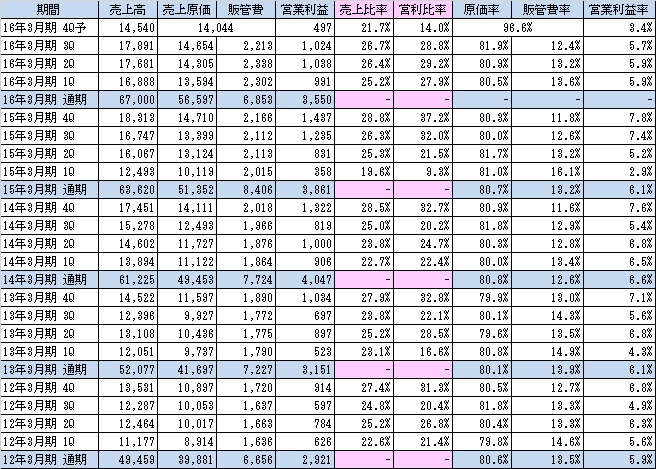

9856 ケーユーHD・3Q

ケーユーHDの3Qが出たので簡単に。【参考】2Q決算時の記事1Q決算時の記事<Q毎の売上/営業利益推移>3QからはVWの売上減がモロに出るはずで、店舗数は少ないものの影響を気にしていたけどほぼ問題なく優秀な決算。売上原価率がやや上昇傾向なのが気になるけど現時点では誤差の範囲。一時的なのか傾向が続くかは注視が必要。今期4Q予想は、3Q実績と通期計画から単純な引き算で出しているけど、例年通期の中で4Qが一番数字が良いことを考えると、少なくとも売上18,000、営業利益率6%で営業利益1080、そうすると通期EPS90、配当性向30%で配当27円、配当利回り3.5%+クオカード1,000円。

February 5, 2016

コメント(0)

-

3529 アツギ・3Q

以前、ブログに記事を書きかけのまま放置していたので、それ+3Q決算の確認を。<概要>主力のATSUGIブランドのストッキング、タイツ等のインナーウェアの製造販売がメイン。といいつつ、不動産は売上ウェイトは5%未満としくないが安定的な利益。<2015年3月期セグメント別>繊維が売上の95%を占めるが利益があがっておらず、不動産で穴埋めをしている。繊維は売上はキープしているが、利益面はじり貧の状況。原料高、中国における人件費高騰等のコスト増が原因とのこと。<Q毎の業績推移>過去の業績推移を見ると年々原価率が上昇し利益率が落ちてきているのがわかる。特に11年~14年の3年間は原価率が毎年3%ずつ上昇しており、そら利益圧迫するわな、と。ただ今期は前期比で見て原価率が若干改善しており最悪期は脱していることと考えられる。まあ、そもそもの要因の原料高・即ち原油価格が落ち着いているので改善は当然するとして、原油価格の割には改善が遅い気がしなくもないけど、化学繊維メーカー卸値への反映にはタイムラグがあることと、アツギ自身が保有する昔の材料在庫から使うことといった点が改善の遅れの原因の一つと考えている。今期業績については、3Qまでで通期の営業利益を超過しているため余裕で計画達成&上方修正と思いきや、例年4Qは売上も控えめで販管費は3Qまでとあまり変わらずかけることから年間で一番業績が悪く、今期も4Q単体で赤字が出て、結果的に会社計画前後の数字が出てくる可能性が高いと思っている。

January 29, 2016

コメント(2)

-

9351 東洋埠頭

以前一度、国家戦略特区@川崎(その2)で調べたけど、その時は売買せず。先月、www9945さんのTwitterを見て改めて調べて購入。当時は神奈川・川崎の含み益中心で見ていたけど、東京・晴海の含み益が想像以上に大きかったのと、原油安のメリットが出つつ、業績改善傾向にあるのが当時との違い。更に株価もその時より安い。<概要>株価190円で予想PER16.27、PBR0.80倍、配当利回り2.6%、時価総額147億、自己資本比率46.7%。指標的には普通。東京圏を中心とした国内の倉庫、港湾・自動車運送がメイン。中国・ロシアを中心とした国際物流事業も手掛けているがウェイトは大きくない。1929年創業の港湾分野に強い老舗物流企業。<経営指標の推移>H26.3期の純損失は、H26.2の大雪の影響による倉庫の屋根崩落による10億の特損が原因。H27.3期の経常減益は上記の工事の追加コスト3億の営業費用と、大阪地区の倉庫で6.6億減損の特損が発生したことが原因。過去数年のP/Lを見る限り、1億程度の減損はちょくちょく発生しているけど、3億超の減損や施設被害は発生していない。あとはH23.3期は資産除去債務適用による特損3.8億を出しているが、これは会計基準変更のタイミングに発生するもので、今後は基本的に発生しない。ということで、ここ2年の純損失とH23.3の業績悪化は一時要因と考えられる。<H27.3セグメント別売上高>国内その他がその他といいつつウェイト大きいが、物流関連施設の賃貸や貿易に関する受託業務が中心で、上位3セグメントの付随業務といえる。なので、貿易を中心とした物流が活発化することと、それら事業のコストが抑えられることが業績に繋がる。<土地含み益>含み益が大きそうなのが上3つ、本社/東京支店/川崎支店。東京本社:帳簿価格5.7億に対し、概算時価23,307m2×90万≒200億。東京支店:帳簿価格4.7億に対し、概算時価26,846m2×30万≒75億。川崎支店:帳簿価格1.0億に対し、概算時価166,276m2×6万≒100億。合計で400億弱くらいの含み益。ちなみに時価総額は147億。特に東京本社は東京都中央区の晴海地区に位置し、競技場はどうなるか分からないけど、元々の予定地もこの辺で、その他選手村をはじめまさにオリンピック中心地になります。他、東京支店も国際展示場(東京ビッグサイト)からすぐ近くの一等地。川崎支店は以前書いた国家戦略特区に多少かするかも、というところ。単に含み益があるだけではなく、こういった材料視される可能性がある場所に土地を持っているのが良い。ただ注目されるのに時間がかかる、もしくはずっとされない可能性もあり、もう少し配当利回りが高いと有り難いのになーと思いつつ、基本的には当分放置しておこうと思います。

December 13, 2015

コメント(0)

-

9856 ケーユーHD・2Q

岡山県貨物運送と同じく、一時は減らしたけど最近ほんの少し買い戻し。但しVWに限らず輸入車販売自体に不透明感があり、現時点で大きくは買わない予定。前回の分析記事はこちら。とりあえず2Qは以下の通り計画は超過。通期は現時点では据え置き。(売上高/営業利益/経常利益/純利益/EPS)■計画:33,000/1,650/1,700/1,100/38.90■実績:34,569/2,029/2,059/1,324/42.86<Q毎の売上/営業利益>今期3Q/4Q予想は、2Q実績と通期予想から単純な引き算。前回も書いたが、売上・利益共に1Qが底で、2Q以降向上し、4Qでピークをつける傾向がある。今期は1Q業績<2Q業績となっている点は例年通りだが、例年と比較するとやや伸びが弱い。ここはVWを2店舗(相模原本店、大和店)経営しており、2Qに関しては9月は多少影響を受けたが、本格的な落ち込みは10月以降で、VWのみが弱いというよりは、全体的に多少減速感は感じられる。10月以降はVWの国内売上が半減しており、もう少し更にマイナスの影響が出ると思われる。とはいえ、基本的な傾向として下期>上期であることから、通期の計画は問題なく達成すると思われる。引続き、各社の売上や統計等のチェックを継続。

December 12, 2015

コメント(0)

-

9063 岡山県貨物運送・2Q

8月に一旦売ったけど、今日(12/8)に少し買い戻しました。前回の分析記事はこちら。買い戻しの理由は原油安による業績改善期待&自分がある程度理解できていること。株価276円で予想PER5.88、PBR0.5倍で同業と比較して割安。ただ自己資本比率は30%未満でイマイチ。あと配当1.8%はもう少し頑張ってほしいところ。直近の今期2Qまでの原価率等の推移と、3Q以降の推定値は以下の通り。<PL項目の推移(単位:千円)>3Q、4Qは、売上高と営業利益は通期計画から単純逆算。販管費率は過去の傾向から、3.5%と仮置き。営業原価(=売上原価)と原価率は上記をベースに計算した結果。ガソリン安と運賃値上げにより1年前(前期3Q)から原価率が改善している。今期1Q、2Qは前期以上に原価率が低下しており、原油価格が今に近い水準が続けば、3Q、4Qは推定した93.5%より改善して、2度目の上方修正に繋がる可能性も十分あると考えられる。前期は通期上方修正後、配当を4円→5円に増配してくれたので、今季も上方修正→増配としてくれるとベスト。ただ配当性向を定めているわけではないので、据え置きとなる可能性もあり。

December 8, 2015

コメント(0)

-

9517 イーレックス・2Q

記事移転しました。http://valuekabu.net/9517erex-20152q/

December 6, 2015

コメント(4)

-

9517 イーレックス・2Q予想

PPS専業の9517イーレックスの2Q予想。<前提>・2015年8月までの仕入・売上電力量は確定。・2015年9月の仕入・売上電力量は過去の傾向からの推定値。<予想に関する数値>■数量面1)小売電力量は伸びている。2)卸売電力量はそれ程過去と変わっていない。1)2)について、現状は小売りは当然利益になっているが、卸売りは実質赤字になっていると思われ、数量面は良い傾向となっている。■単価面3)仕入単価過去のFY14/1Q~FY15/1QまでのQ毎仕入単価(円/wh)推移は以下の通り。 16.3円/wh(FY14/1Q+2Q計) 16.0円/wh(FY14/3Q) 15.6円/wh(FY14/4Q) 17.7円/wh(FY15/1Q)基本的にはエネルギー価格と連動。にも関わらず、FY15/1Qが跳ねているのは、自社発電所の法定点検によるもの。1Q時点ではそれを見落としていてえらい目にあった。。。2Qはエネルギー価格とIRへの問合せ等を踏まえると、少なくとも14年度の頃の数字に戻ると思われる。→保守的に見て16円/whくらいと予想。4)小売り単価FY14の平均単価が25.5円/wh。FY15/1Qの概算単価が25.1円/wh。FY15/2Qの予想単価は燃料調整分で△2円、夏季調整分で+1円。あとは少しバッファを見て。。。→保守的に見て23.5円/whと予想。5)卸売単価ここはまだ計算方法含め自信がないところ。FY14の平均単価が12.7円/wh。FY15/1Qの予想単価はJPEXへの卸が13.5円、供給超過分が5円。FY15/2Qは市況的にやや下がり気味であることを踏まえ。。。(但し夏季は電力需要があるのでうまくトレーディングできれば市況以上に儲けることも可能)→JPEX12円/wh、供給超過分5円/whと予想。6)販管費過去のFY14/1Q~FY15/1QまでのQ毎販管費と販管費率は以下の通り。 5.5% 427百万円(1Q+2Q計) 7.9% 362百万円(FY14/3Q) 8.8% 412百万円(FY14/4Q) 7.0% 342百万円(FY15/1Q)代理店手数料は売上に比例する。それ以外に社員に対するコストもありそこは必ずしも直線的には伸びない。FY15/2Qは特に新会社設立や来年4月からの低圧参入の準備等もあり、過去の傾向と比べると販管費がかかっている可能性は高いと思われる。→販管費率10%、販管費704百万円と予想。<2Q予想前期比 及び 通期進捗>以上の結果は以下の通り。概ね前期比同等の利益で、通期予想に対する進捗も50%程度となった。もっとも、仕入単価が0.5円動けば営業利益で2億円動き、販管費が1%動けば7,000万円動くのでピタッとした数字にはならないとは思われ、上にも下にもブレはあると思います。一応保守的に計算はしているので、大きく下振れはないと思いますが。。。2Q決算は明後日11/4(水)の予定です。

November 2, 2015

コメント(0)

-

9856 ケーユーHD・1Q

昔はバリュー株の代名詞、個人的には昨年末に優待枠として購入後、徐々に買い増ししているケーユーHDの1Qを簡単に。<1Q結果>※クリックで拡大前1Qが消費税増税の反動もあるけど、売上・利益共に過去最高の1Q決算。後述するが、中間はほぼ確実、通期も高確率で計画を上振れすると思われる。<Q毎の売上/営業利益>※クリックで拡大過去4期と、今期の1Q実績+2Q計画+通期計画(3Qは2Qと4Qの中間の業績になること前提の数字)の売上~営業利益の数字から作成。これを見ると、売上原価は80%前後で安定。販管費は期により多少のブレがあり、1Qが多く、4Qが少ない。2Q、3Qはその間。売上高も似たような傾向で、1Qが一番少なく、4Qが多い。2Q、3Qはその間。15年3月期1Qに増税があったので、14年3月期4Q→15年3月期1Qは特にその傾向が顕著ではあるけど、他の期もほぼ似たような推移。→結果的に見た範囲では、売上・利益共に1Qが底で、2Q以降向上し、4Qでピークをつけている。今期も同じ傾向だとしたら、まず2Qは売上・利益ともに1Q時点で計画進捗50%を大きく超えているので(特に利益)計画超過はほぼ確実だと思われる。具体的にEPS45~50位の数字が期待できると思う。また、3Q以降についても1Q未満の利益で計画達成になることを考えると、それぞれ計画以上の数字になる可能性は高いと思う。2Qが出てから改めて確認する必要はあるが、通期でEPS100前後かそれ以上の期待ができると思う。EPS100+配当性向30%で通期配当は25円→30円の増配となる可能性はそれなりに高いと思う。今の株価883円で配当30円なら配当3.4%。プラス100株で年間1,000円のクオカも合わせれば、利回り4.5%。株価は上がってきたもののまだ急いで売らないといけない水準ではないかな、と。

August 18, 2015

コメント(0)

-

4819 デジタルガレージ・通期決算

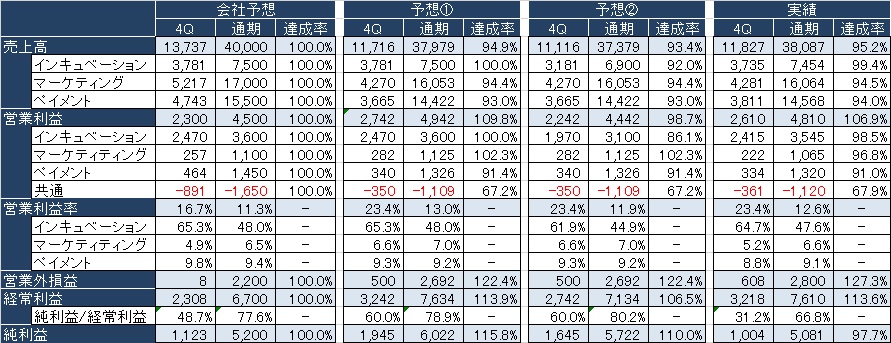

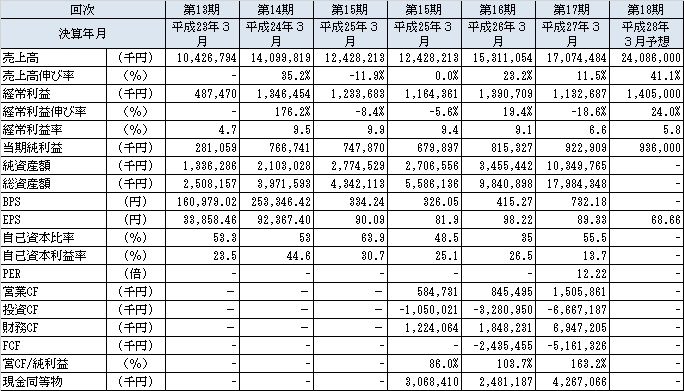

予想をしたので、答え合わせをしておく。全体としては予想に対し、「→」のようになりました。・売上高・・・・×(未達) → 未達(95.2%)・営業利益・・・△(際どい)→ 達成(106.9%)・経常利益・・・○(達成) → 達成(127.3%)・純利益・・・・○(達成) → 未達(97.7%)<会社予想&自分の予想&実績>※クリックで拡大インキュベーションセグメントは3Q時点でイマイチで4QにヒットするEXITのIRも特に出ていなかったので、よく分からないけど会社計画通りで!と適当に予想したら、本当にほぼ会社計画通りに着地しました。きちんと計画を立て、それを遂行しているということなので会社の人えらい!マーケティングは売上はほぼ予想通り。ただ利益は計画を超過すると思っていたら計画未達となった。このセグメントは相対的に強いと思っていたけど、今後も利益率が下がるようであれば心配なところ。ペイメントも売上はマーケティング程ではないけど、ほぼ予想通り。逆にこっちは利益がほぼ予想通り。共通(原価・販管費)もほぼ予想通り。ここは分かりやすかった。営業外損益も多少誤差はあるものの、会社予想と比べればだいぶ近い数字。ここも分かりやすかった。純利益は結構ずれている。要因は減損で特損6.6億が出ているのが大きい。事業の特性上、一部の投資が外れて減損になるのはまあ仕方ない。ということで、純利益以外はほぼ予想通りで、ホルダーとしても納得のいく数字になった。以上、今季決算の答え合わせでした。で、同時に発表された2016年6月期予想と、3か年の中期計画について簡単に。前回の予想はこちら。<2016年6月期計画(セグメント別)>※クリックで拡大個人的にはセグメント別に分析をしてきたから、セグメントが増えたことで非常に分かりづらくなった。セグメント別の予想を見ても、既存のインキュベーション/マーケティング/フィナンシャルがそれぞれ3~40%台の増益予想に対し、新規のメディアインキュベーションが44%の減益となっているが、それに対する説明が見当たらず何ともコメントし辛い。<2016年6月期計画(全体)>2015年度はカカクコムの株式売却の特益が23億出ていたので、調整前純利益ベースで減益になるのは仕方ない。実質10%弱の増収増益となり、過去の成長ペースと比べると物足りない数字と見る人もいるかもしれないけど、個人的にはほぼ想定線。というか最近の業績推移や事業環境を見る限り、この計画も決して簡単に達成できる数字ではないと思う。<3か年計画>※クリックで拡大相変わらず高いハードルを設けてきたという印象。この数字を前提に今の株価で計算すると、PER5.7倍、配当利回り3.5%になり、もし達成できれば市況がどうだろうと株価は上がると思いますが、この計画達成は今の延長線上では難しいので、カカクコムクラスまでいかないにしても、それに次ぐ大きな成果を上げるのは必須だと思う。まずは今季の動向を見つつ、メディアインキュベーションについて理解して、3か年計画は相当厳しいと思いつつも、少し期待して見守っていくという感じです。あとは東証一部昇格への動きは今期中にあるのではないかと予想。

August 16, 2015

コメント(0)

-

9517 イーレックス・1Q

イーレックスの1Qが出ました。ほぼ予定通り推移したと書いてあるものの、毎四半期は出ないであろう一時費用が発生していることもありパッと見の業績はよろしくなく、一時費用を除いても自分の想定よりは下でした。<予実比較>売上は予想より上。逆に売上の伸び以上に売上原価が増加していることが主な差異になります。他、販管費は予想よりは少なく、営業外費用は予想より多かったです。差異の要因を見てみると、、、<売上高>売上の上振れ要因は主に以下2つと考えています。1)小売販売量が予想より多かった【確定】2)卸売販売量が予想より多かった【予想】1)について、前日予想時点では6月の小売電力量を48,000MWhで計算していましたが、8/14午前中に電力調査統計が更新され、6月の小売電力量は54,099MWhと予想を大きく上回ったこともあり、これで150百万超の売上高増加要因になっていると想定しています。※4月以降の販売量推移は40,288→43,668→54,099※単価は25.02KWhで計算。ただこれだけだと予実比の+411百万円には大きく届かず、売上単価が想定より良かった可能性はあるものの、後述する原価増を考えると、2)卸売が予想以上に多かったのではないかと考えます。6月の卸売は35,000MWhで計算していましたが、これが実際は50,000MWh以上あったのではないかと?5月→6月で小売りが増えたので、それに押され卸売が減ると考えていましたが、何かしらの要因で卸売りが増えたとしたら、色々辻褄が合う感じがします。まあ週明け数日後には卸売の統計も出てくるので、最終的にはそこで答え合わせになります。※4月以降の卸売量推移は36,105→40,757→(50,000以上?)<売上原価>売上原価の増加要因は主に以下3つと考えています。1)発電所の定期修繕費用(113.8百万円)【確定】2)小売+卸売販売量が予想より多かった【予想】3)原価単価が予想より高かった【予想】1)について、短信に記載がありました。過去の資料チェックを主に有報でやっていたので気付かなかったですが、2015年3月期の短信を改めて見ると以下のようにあり。チェック不足でした。「次期については、連結子会社のイーレックスニューエナジー株式会社においては、運転開始から2ヶ年を経過するため、定期事業者検査の実施年度となり、修繕費用の増加を予定しております。」ただ、毎Q発生するものでもないと思うので、1年分の修繕費が1Qに載ってしまったイメージだと考えます。2)は売上高のほうに記載の通り。小売は増えるのは良いことですが、卸売は仕入単価>卸売単価の逆ザヤ状態になっていると思われ、売れば売るほど損をするけど売らなければ全損だし、結局現時点では過剰調達なのだと思います。小売り拡大を睨んで電源を確保しているということだと思いますが、もう少し何とからないのか?とは思います。3)は原価の単価は15.5KWhと想定していましたが、少し上(15.6か15.7くらい)な気がします。※前期(2014年度4Q)の計算上の原価単価が15.91KWh<販管費>ここはあまり根拠なく仮置きしたし、予想より少なかったので特にコメントなし。<営業外費用>発電所の一部費用更新による除却費用13百万円が発生しており、これが想定外でした。これも定期修繕と同じく毎Q発生するものではないとはいえ、今後も付き合っていかなければならない費用だと思うので、今後は考慮が必要。・・・とここまでの内容を踏まえ、とりあえず、発電所の定期修繕費用(113.8百万円)と除却費用(13百万円)は、少なくともQ毎に発生するものではないので、この費用の1/4が1Qにかかったと仮定した場合の業績は以下ようになります。勝手にいじったとはいえ、最初出てきた数字と比べれば見れる数字になりました。実態はこっちのほうが近いのではないかと。今後のことは分からないけど、電力販売は夏冬(2Q/4Q)に増えることと、足元の供給施設は順調に増えている(月3桁増ペース)ことを考えると、売上は恐らく通期計画達成は可能だと思います。利益は仕入原価単価の下げペースがやや弱いことと、卸売が逆ザヤになっているであろうことを考えると、現時点で不可能ではないだろうけど、達成の確信は持てないです。小売の増加ペースは今のところ順調なので、卸売が減ってくれると利益は改善しそうな気がするのですが。とりあえず、卸売量が出るのを待つことと、他いくつか確認をしてみようと思います。<おまけ>ここまでくると数字遊びの領域だけど、こんな感じで調整するとほぼ予実の数字が合いました。小売販売量:48,000→54,099【ここだけ確定。以下は想定の数字】卸売販売量:35,000→56,000卸売単価:10.5→10.7原価単価:15.5→15.7定期修繕費、除却費用を追加。

August 14, 2015

コメント(2)

-

9517 イーレックス・1Q予想(更新版)

株価がアレなのでやる気でないけど、一応更新しておきます。<諸々メモ>・今日の1Q決算では前期の1Qの数字は出ない。・高知の発電所は台風の影響ないっぽい。・足元の供給施設増加ペースは悪くないっぽい。・契約条件等の詳細は分からないけど、何だかんだで火力での調達が多い。・FIT制度活用は自社買取による補助金GETがメイン。(グループ内及び外部電力)・低圧参入のIRが出るとしたら・・・。<予想元ネタ>前回からの主な変更点は、小売価格は燃料調整費を元に調整。【26→25.02】卸売単価はJPEXの取引価格推移を元に調整。【11→10.5】仕入原価はエネルギー価格や他社決算を踏まえて調整。【16→15.5】まあ考えてみればエネルギー価格下がっているんだから、売上も仕入も単価下がるよね、と。<1Q予想>前回と比べると売上・費用ともに減っており、利益率、利益ともにマイナスとなっています。これを踏まえて、、、<進捗>こんな感じの進捗になりました。良くはないけど、今の株価の下げはこれ以下の決算を想定していそう。利益率の悪化というのは分からなくもないけど、そんな爆弾的な悪材料はないと思うんだけど。さてさてどうなるでしょう。

August 13, 2015

コメント(0)

-

4720 城南進学研究社・メモ

前回(続く)と書いてしばらく放置していた城南進研の続きで、過去の開示を流し読みした備忘的な内容です。<前受金と業績について>ここの前受金は、主に翌期入学予定の生徒からの授業料前受分(有報より抜粋)なので、前受金の推移を見れば、ある程度業績の傾向はつかめると考え、整理してみました。少しわかりづらいですが、前受金は千円単位、売上高は百万円単位になります。過去の実績からも前受金の推移と売上高の傾向はリンクしており、特に前受のピークとなる、1Qの数字はその期の売上のバロメータの一つとなるため注目。2014年4Qの前受金が前期比減となっているのが気になるが(黄色のセル)、2013年を除けばかなり良い数字だし、そもそも2013年の前受金→2014年入学→まだ在学している可能性が高い、と考えるとあまり気にしなくてもよいかと。1Qは8/5(水)に発表予定だけど、前期比同じくらいで会社計画に近い数字になると予想。基本的に1Qは赤字なので、大幅な減収や赤字幅拡大とならなければOKと考えます。あとは前受金が前期末からどれだけ増えているかも確認ポイントになるかと。<その他備忘>2010年は池袋校閉鎖による減収。それとは別に資産除去債務会計適用による特損が大きい。計画比では営業利益・経常利益は計画を上回っているが、減損の特損が計画以上で純利益は計画を下回っている。(赤字幅が拡大)2010年以降もちょこちょこ特損をだし引当金を積み増していることから、今後も減損とのお付き合いは続きそうな一方、いきなり純資産を棄損するレベルの減損が発生するリスクは低いと考える。2011年は認証保育園の補助金収入2.6億の特益が大きく純利益が大幅増。

July 30, 2015

コメント(0)

-

9517 イーレックス・1Q予想

着々と株価を下げているイーレックスの1Q予想。8/14(金)発表予定です。但し、ここは昨年末に上場したばかりで過去の開示情報が限られているので、色々と仮定の数字を置きまくっての予想となり、精度はあまり高くないと思われます。※以下、単位は金額は百万円、電力販売量はMwh。<過去の実績(開示情報より)>昨年1Qの情報が開示されていないのが痛い。ただ決算は作っているはずなので、恐らく次回の1Qの開示で判明すると思います。でもって上記のFY14(昨年度)を累積値から四半期ごとの数字に置き換えて、ついでに各種費用率を追記。<色々と数字を補足>黄は仮定をおいて計算したりそのまま当てはめたりした値で、赤は主に現1Qの数字を仮置きした数字で特に1Q予想における影響が大きい値です。根拠は大体「→」にて記載した通りだけど、影響が大きいところを補足すると、、、■販売量4月、5月は実績値。6月は過去の傾向から大体の数字を仮置きしています。■売上単価過年度(~FY14)は最新の有報に記載の小売/卸売の売上高と販売量から算出。実際は日々変動はあるだろうけど、とりあえず1年間ずっと同じ単価だったと仮定。当1Qは、小売は過去の傾向から単価増、卸売はJPEXの統計より明確に下げ傾向だったため単価減で。この小売単価は売上&利益率へのインパクトが大きく、ここがずれていると、結果がかなり変動してきます。■原価単価過年度(~FY14)は四半期毎の短信&有報に記載の売上原価と販売量から算出。電気そのものに小売/卸売の色はついていないので、ここは合計値のみ。傾向的にピーク時からはやや下げ傾向ですが、売以上に要素が多いので直近四半期より少し増で。あと、この原価は売れ残り分も含まれており(→電気は保管できないので売れ残りはそのまま損失)原価の単価≠調達時の単価 となります。このロスを如何に無くすかが原価率改善のポイントになりますが、具体的な数値は不明です。ちなみに余ったらJPEXを通じ売るという手段もありますが、(実際卸売はほぼJPEXを通じた売り)JPEXは株式市場みたいに鞘寄せせず、入札し売買がマッチングした分だけ取引となるため、余った電気全部を売れるわけではありません。また、JPEX上の売りと買いの比率は、圧倒的に売りのが大きいこともあり、買い手市場になっているみたいです。<1Q予想>ということで、上記の数字を使った1Q予想です。黄色と赤の意味はほぼ同様で、ここでのポイントは販管費になります。前期、前々期の販管費の主要内訳は下記の通りで、印象としては思ったほど代理店の手数料が多くなく、社内経費が多いな、と。今期はここに小売り自由化に向けた各種準備費用が乗ってくると思われますが、ひとまず1Q時点では、スパーク社と共同実施中のFS作業くらいで、そこまで大きくはならないと予想。前期は上期(1Q+2Q)で販管費率5.5%と低かったのですが、これは少し低すぎかな、と。とりあえず直近4Qの8.8%は過去実績と比べやや突出しているので、それより少し低めだけど、過去実績と比較すると高めの8.5%で仮置き。これも1%動くと営業利益が4000万動くので小売単価と並び、ずれると影響の大きな数字。<前期比と今期進捗>上記の数字を決算短信っぽく並べると以下のようになります。今期1Qだけでなく、前期1Qも仮の数字なのでその点ご了承を。でもって、通期計画に対する進捗は以下のようになります。前期比はパッと見よい数字ですが、進捗は売上は×、利益は会社計画通りくらい。2Q以降は1Q以上に小売り自由化の準備費用がかさみ、売上は今後も供給先と共に伸びるも利益率は下がっていくと予想。そうすると、結果的に会社計画前後の着地になるんじゃないかと。ちなみに、少し保守的に数字をいじった場合はの1Qは以下の通り。・小売売上単価:26円→25.5円・販管費率:8.5%→9.0%見栄えが一気に悪化。とはいえ、前期の売単価25.48は通期の数字で、1年を通じ上昇傾向だったと推測されるため、今期1Q時点でそれよりは上の数字になると思うけど。まあこの辺はもう少し精度を上げられる気がするからお勉強しよう。

July 29, 2015

コメント(0)

-

9517 イーレックス

<概要>株価1,277円で予想PER18.6倍、実績PBR1.7倍、時価総額163.2億、配当利回り1.57%。工場等の余剰電力や自社発電により電気を仕入、代理店を通じた電力販売がメイン事業。営業は代理店を使っているため、社員数は少なく34人。代理店は1,000店超。5,000超の施設に電力供給を行っている。当社が所属するPPS業界については、前回、前々回書いた通り。<経営指標の推移>※クリックで拡大過去の推移を見るとあまり伸びていないように見えるが、下記の通り、供給施設(売り先)が増え始めたのがここ1年なので、過去の実績が横ばいなのはそれはまあその通りで、今後はここ1年で増えはじめた供給先の増加ペースにかかってくる。概要にも買いたが、この会社は自前で営業はせず代理店を通じた営業を行っている。その代理店は2012年から新規代理店向け説明会を積極的に行い、それ以降は増加傾向。とはいえ、代理店1,000店で供給先5,000ということは、平均では5社。実際は個人商店からソコソコ大きい会社まで力の差があり、殆ど機能していない代理店もそれなりの数があると思われるが、来年度から始まる小売り自由化において、営業を行うための拠点が着々と増えていることは、望ましいことではあります。ちなみに代理店の例としては、こんな感じの従業員数百人規模の会社から、こんな感じの数人規模の会社(ここはHPもちゃんと作り頑張っている方だと思います)とかとか色々な規模の代理店がありそうです。今後競争は激しくなるだろうけど、一度契約をすれば頻繁に変わるものではないし、契約した以上電気を使わないわけにはいかないため、ストックビジネス的な要素が強く、基本的に供給先は右肩上がりで増えていくと考えています。<小売と卸売>電気の販売方法として大きく2つに分かれ、一つが売先と契約し供給する小売。もう一つが余った電力をJPEXという電力取引市場で売却する卸売。に分かれている。イーレックスの小売、卸売別の数字は以下の通りとなっている。電力ビジネスについて、仕入側は、電気は保管できない一方、発電所は止められないし、仕入先からは契約した分の電気は買う必要があり、自分の都合でコントロールが難しい。売り側は、ある程度の予測は出来るが供給先の都合や天気で使用料は増減し、もっといえば供給先施設そのものの増減もあり、仕入以上にコントロールが難しい。でもって、電気は保管できない上に、需給バランスはきちっととらないといけないため(とらない→供給できない→停電)、需給管理が大事かつ多少なりともノウハウが必要となる。とはいえ、どれだけ管理しても電気が余ってしまうこともあるわけで、余剰電力を電力の取引市場であるJPEXを通じ卸売を行っています。(逆に必要だけど足りない所が、JPEXを通じて調達。)もっともイーレックスの場合は、余ったら卸売というよりは、そもそも供給に対し過剰な調達をしているのが現状ではありますが。JPEXを通じて処分すればお金は入ってきますが、上記見ての通り売単価は小売が20円台に対し、卸売は10円台と大きな差があります。卸売単価は恐らくイーレックス自身の調達単価と同じくらいか、もしかしたら少し赤字になるくらいと思われ、実質的には小売販売分が利益のでる売上になっていると思われます。ちなみに、PPSのビジネスにおいて、いかに供給先を開拓するかも重要ですが、自社で発電能力をもつ一部の会社を除き、いかに売るための電気を調達するも結構重要かつ課題だったりします。イーレックスの卸売量の多さは、利益面ではあまりよいことではないですが、逆に販売余力が大きいと考えることもでき、調達を心配することなく供給先を伸ばすことに注力できる点は、強味だと考えます。<販売量の推移>上記よりイーレックスが今後業績を伸ばせるかどうかは小売を伸ばせるかどうかにかかっています。ということで、販売量の推移はこんな感じです。※クリックで拡大特に重要な小売りの推移はこんな感じです。※クリックで拡大ここ1年で供給先が急増したこともあり、小売り販売量も今の時点では前年度比かなりのところで推移しています。6月の結果が出るのは1Q決算後ではありますが、4月、5月の推移を見る限り、前年比ではソコソコよい売上を出してくるのではないかと思います。(ただ、来年度からの電力小売り完全自由化の準備費用があるので、利益は売上程は伸びないかもしれないです。)(たぶん続く)

July 20, 2015

コメント(2)

全189件 (189件中 1-50件目)

-

-

- お買い物マラソンでほしい!買った!…

- 2024年6月のスーパーセール~ポ…

- (2024-06-07 21:00:11)

-

-

-

- ビジネス・起業に関すること。

- 友人に不義理をするな

- (2024-06-08 07:19:21)

-

-

-

- 徒然日記

- 疑星と図星?ソシテさっぱりと!

- (2024-06-08 06:32:57)

-