>おそらくHFのCDS取引と、ファンド投資/短期トレードを一緒にしているのでは、

HFが当初売り出したプロテクションは、プレミアム(○○bps)が跳ね上がった今では、誰も売り手がいないから買い戻しが難しい。この流動性の問題以外は、単なる株価指数のオプション売りとほとんど同じなのではないのですか?追加担保か反対売買ですよね。それプラスして、対象企業の破綻があれば、債務保証を求められるってことですよね?

(2008年05月08日 16時23分15秒)

PR

カレンダー

キーワードサーチ

コメント新着

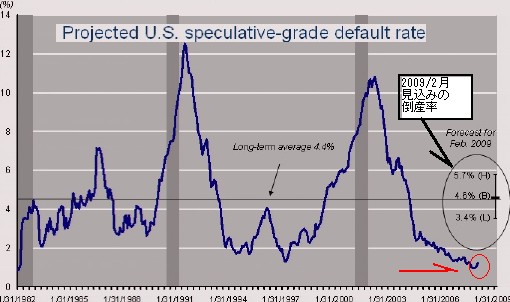

このチャート、 CDS の推移は興味深い、

草野さんの エコノ ミスト記事 によれば、

CDSは本来、銀行同士がリスクを.分散させるために始めた取引であり、当初は企業の倒産確率をベースに算出したデフォルト率によって適正水準で推移していた。

しかし、2004年、世界的な低金利を背景にしたカネ余りで運用資産が一兆ドルを超えたヘッジファンドがCDS市場に登場したことで状況は一変する。株、債券、為替などの伝統的市場で運用競争が激しくなるなか、ヘッジファンドは、2000年のITバブル崩壊後4%にまで高まっていた デフオルト率が低下してきたのに目をつけ 、倒産リスクの引き受け手として、CDS市場に参入したのである。

その結果、CDS市場におけるヘッジファンドのシェアは6割にも達することになった、同時に、CDSのプレミアム(保証料)は、本来の倒産リスクと見あわないほどにまでに低下した。数字の上では、企業の倒産リスクや個人の破綻リスクは、地球上から消滅したにほぼ等しかった。

CDSの増加は、逆説的だが、デフォルト率の低さに惹かれてきたとある、

しかし、物事には終焉がある、

CDSの増加理由がデフォルト率の低下だったなら、CDS契約者は市場から撤退を考慮しなければならないようだ、

その理由は、こちら、 Corporate Default Outlook だ、

異常に低いデフォルト(倒産)率が続いていたが、S&P、Diane Vazza女史いわく、2007年末でボトムを打ったと、(赤丸に着目、頭をもたげてきた、)

背景の詳しい解説は専門家に任せるが、要はこの低率自体が市場の異常さを表しており、過剰流動性で本来逝くべき会社が残ってしまったようだ、今後は2009年初までに3.4-5.7%のレンジまで上昇すると、言っている、

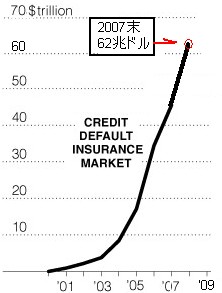

元々、デフォルトしないことが前提のCDS市場だったわけで、デフォルトが増加し始めたら、62兆ドルまで急激に膨らんだアトのチャートの姿ってなんとなくだけどイメージはわくな、

さて、市場は相場が天井なのかドーかで揺れている、

昨日はついに高値更新だった、

いったいドーなのよ、と言うところで、

こういうわけ分からん相場のときは、案外この人の言うことがあたっているかもしれない、

以前、 米国株について (04/20) で、

「ワタスが以前、米国株の暴落と金融崩壊について書いたものだから、未だに株は持ち直しています本当に暴落など来るのですか?というご指摘を頂きますた。

ワタスのエージェントさんの情報が確かなら、もうそろそろかと思います。

だいたいNYダウが13300程度まで上がりそっから落ちるでしょう。

ワタスは相場から離れているので、どうということはないのですが、

暴落相場などで儲けようなどと考えないことです。」

とコメントされた元GSの伝説のディーラさん、

最初 DJ の13300を聞いてまさかと思ったが、

今思うとこの数字が巷では一番近かったのではないだろうか、

その彼が、昨日、 疎開の準備 (05/07) で、

「それから株の話でお問い合わせが何件かありますた。

相場を離れたワタスにはどうでも良いことですが、

アドバイスするなら、そろそろプットの2か月先の低いところ1万円あたりを買った方がいいでしょう。

もちろんプットは掛け捨てゼロになっても良い金額でやって下さい。 」

と言うコトで、

S&P 、伝説の元GSディーラーさん共に、相場は転換点にあることを示唆しているようで、トレーダーの皆さんも上記 情報など参考にNY、NKなどを眺めてはいかがかと、

S&Pのチャートは JPMにも送ってあげよう、

確か CDSではNo.1だったよな、

-

あなたの伴侶は? 2023年01月11日

-

不動産投資をやめた理由 2014年01月23日 コメント(2)

-

昔の名前で出ています、リンゼーウィリア… 2013年07月03日

~1.5%のdefault 想定が続くと信じていたのか、ぶれることがないとい想定で。プレミアムは薄利となっていったが、レバをかければそれでも儲かる。

エコノミスト誌というのは、古い投資市場業界情報を掲載している。今年1~2月ころに、盛んに言われていたこと。市場語録の追認版というところか。

記事は編集部の関心の質を表わす。彼らが市場の難しいと感じる分析であれば、雑誌の読者層も自分らより理解できない読者だからと、関心がないのでしょう。

だからこうしたブログがでることになる。

さておき、今年のデフォルト予想は、4.7%になると(4/23修正)。その中身についてみて見なければなりません。

http://www.cfo.com/article.cfm/9831008/c_9831067?f=home_todayinfinance

S&Pは07年9月半ばに、今後15ヶ月間に$35bnのdefaultが発生すると予測。07年9月半ばまでには、たった15件、$4.5bnのdefaultしかなかったと。4.7%予測には、$35bnとは、75の財無力脆弱な企業が、12ヶ月以内にいかれると。08年は、1Qでは16件で$8.8bn、4月15日まででは20件がdefault、昨年は6件。http://www.reuters.com/article/bondsNews/idUSN2337186420080423

35÷.046=761bn

社債発行市場は、信用市場全体の信用をみるには極めて限られており、ジャンクはさらに一部名の知れた企業を対象とした数字であることがわかるでしょう。distressed ratioは、現在22%の$146bnにすぎない。 (2008年05月08日 08時13分55秒)

私の経験上、買収ファンドは、名前のない企業などに興味がないので、名前があれば、再生メリットがでると考える。HFも似たようなところがある。BBB社債では、有名企業ばかりで条件が合う。distressedは、それほど数年前と状況は変らないが、かつての雄姿で今falling angelsが居並ぶ。すなわち多くがCDS対象になっているだろう。

AmeriCredit, ACE Cash, Ford Motor Credit, GMAC, Residential Mortgage, Triad

それにLBOで過剰負債を負った会社、住宅建築不況で、REITもここに参加される。

AmeriCreditの証券化は、どこぞ大手のモノラインで保証つきばかりを出している貸金業社。

http://www.forbes.com/markets/2008/04/25/distressed-junk-bonds-markets-bonds-cx_pm_0425markets38.html?feed=rss_markets

LBOの失敗、借換したり、満期を延長できたところで、調達コストは増加し、景気低迷が影響で、名の知れた企業が群れる。彼らがCDSの食い物になっていく。

01-02年の信用危機では、$250bnの社債がデフォルトした。今回は、それを上回る規模になることは明白だ。

(2008年05月08日 08時15分00秒)

昨年9月以降、CDSの値が跳んでいる。金融機関は、100bp以内が、大手でさえ200bp台半ばは当たり前で、リーマンは3月400bpを越えていた。モノラインは、500~600bpで、すでに1年内破綻を予測される水準。実際に倒産する直前には900~1000bpになる。BSCは600bpをうろついていた。

プレミアムが倍以上になっているということは、清算したらどれだけの損(追加の払いの現在価値化か)がでるか。HF業界が、それだけの損失を抱えていることになる。

GMの部品メーカーDelphiの破綻で、CDSは、当初実際の負債の30倍と見られていたが、50倍だったという。社債は、30セント近辺で売買されたか。現金決済で、net defaultがいくらと想定して清算されたか記憶がないが、recoveryを60%として、40%を保証金で払うとして、仮に債務が5000億円だとしても50倍だと、25兆x40%=10兆円の規模になる。それがunhedgedでも、レバだから儲けられないだけ。ただ実際のrecoveryが30%で、しかも予定よりも期間がかかり、2年回収だったら、保険で補填を受けられるのが4割だけなら、CDSを払っても30%は貸倒となる。recoveryは信用が悪くなれば、小さくなる。

倒産しないで、falling angel続けてくれれば、損は実現しないが、現実に倒産が発生すると...

35bn x 30倍x40%=$420bn HF規模が1.5兆ドルとしたら、資産額の30%ほどが跳んでいく。

(2008年05月08日 08時16分03秒)

今市場は、倒産リスクに比べて、割安すぎて、リスクのとりても、ボラが高すぎる時期と判断して、買い手もいない。しかしHFは、ボラが低い時期に、リスクをとってしまった。

shadow banking systemと呼ばれる業界で、どういう状況なのか、開示がないから分からない。

HFは、大手企業で大手であるからこそつぶせない、破綻処理しないと考える企業をターゲットにしてCDSを売る。それがDelphiで失敗。Bearでは破綻せず、成功。CFCは、相当CDSになっているから、その影響も大きいだろう。Citi、BAC, ワコビアなど大きすぎてつぶせない。ましてやFNMAなんて。

今後、HFの好きそうな堕ちたangelの破綻が続くとき、悪夢が現実になるが、それがどの程度、銀行証券に影響を与えるか、counterparty risk開示がないから、見えてこない。分析ができない。 (2008年05月08日 08時47分44秒)

よくまぁ、探してくるもんだ。感嘆を通り越して、不思議。

念のため、草野さんの言う「2000年のITバブル崩壊後4%にまで高まっていたデフオルト率」は、global all corporateのもの。

本文中のグラフは、US specurative-grade corporateのもの。

それにしても、S&P社も発表していたとは知らなかった。当たり前だが、Moody's社のものと全く同じだ。(非公開になるまでの2002年8月までのデータは手元にある。) (2008年05月08日 10時14分17秒)

(今、起きました!?)

石垣さん

昨日のNY、FRBのオペは272億ドルに及びましたがあの下落でした、

今回の下落が本物なら、

DJ、Nasdaq、そしてNKは昨日の「かぶせ」で、各々天井サインが出たことになりますね、

今後が着目です、

ところであの元GSディーラーさん、田舎疎開を本当に実行し始めたと、

気になるところです、

吉行誠さん

いつもながら詳細の解説をありがとうございます、

infobunchさん

>まさに地獄目!!よくまぁ、探してくるもんだ。

+このチャート自体は昨日、吉行さんからの紹介です、

地獄目は持ち合わせがないようで、

(2008年05月08日 11時21分52秒)

HFはCDS市場で価格が低いときにオプション(?と言っていいのですか?)を売り出して、今ボラと価格が跳ね上がっているわけですよね。

HFは証拠金を入れているはずですが、当初の金では足りず追加担保を入れるか損切り清算するかという事態になって、損切りの場合は、CDSの対象となる債券(CDOなど、特にハイリスクのエクイティというやつ?)は、結局最初に売り出した金融機関がリスクを取らなければならないってことでしょうか?

どこかで金融機関のレベル3資産が増えているという記事を読んだのですが、上記のような事情でHFから戻ってきている、今後も戻って来るということなのでしょうか?

まだ勉強し始めで質問自体が間違っているかも知れませんが、よろしくお願いします。 (2008年05月08日 13時02分13秒)

文面から、

おそらくHFのCDS取引と、ファンド投資/短期トレードを一緒にしているのでは、

性格が違いますので、一度、一昨日の

http://plaza.rakuten.co.jp/555yj/diary/200805050000/#comment

のコメント欄を眺めて見てください、

最後の方にまとめてあります、

(2008年05月08日 14時49分52秒)

社債デフォルトにならないような企業を売っているので、損失は実現していない。

Bearにしても、CFCも救いがあって。

モノラインは、倒産しないで持ちこたえていますし。

しかしもし社債がデフォルトすれば、シンセCDOに組み込んだリスクが現実になる。

CDOストラクチャーによるでしょうけど、unhedgedになれば、相手が消えた銀行が、損失をかぶることになるでしょう。結果、CDOはliquidation eventsですか。

しかしその前にcollateral callを受けてしまえば、追加することもできずに、破綻するほかないでしょう。したがってその前に、CDSが倍になっていても、追加マージン払いができないのであれば、反対売買して、ネッティグして、スクエアにするでしょう。損きりルールなんて、信用のボラの氾濫の前では、機能不全ではないでしょうか。ボラがはねたら、そのとき、誰もそんな安いプレミアムで保険リスクをとらないでしょうから。市場が成立しない。

まだrecovery率は、格付け別に異なるけれど、CDSでの決済の想定と現実の貸倒回収率が違うので、リスクをとるとき、業態ごとにそれも考慮する必要が生じる。その裁定も出てくる。

CDOなどで特に、Sr.AAA=6割、jrAAA=35%、AA=5%、single-A以下ゼロですから。

レベル3の増加の原因には、オフバランスSIVの組み入れもありうるでしょう。限られますがCPでファンディングをしているCDOについても、liquidityを振っているCDOもオンにしたのかもしれまえん。容易に処分できるわけではなければ。 (2008年05月08日 15時49分59秒)

なお追加記事をだそうとしたけど、編集部で没なので、書いていません。

ということで、会社が清算されて、金融機関がリスクをとることになる。シンセCDOのヘッジでは、モノライン大手がかなりプロテクションを売っているが、AAA、AA格付けなので、ご安心下さい。AA以上では、マージンいりませんし。CDS保証では保険規制は適用されず、野放しで資本もいりません。保険はMTM会計する必要がなく、格付けがBBB以下にならないと、MTMに追われることはなく、追証は発生しませんから、

だから安心なのです。不安な金融機関は、損失認識することでしょうけど、AA格付けでは不要でしょう。格付けゲームですから。モノラインのCDO保証額は、金ビに入れてあるが、12月末時点。その後は、やはり没になり、掲載されていません。編集部が理解できないものは掲載しない方針でしょうから。

HFがcounterpartyのとき、金融機関は一般的に、マージン損益は現金かGSE証券など絶対安全なAAA証券でdailyでMTMします。haircutと同じです。マージン維持できなければ、担保は損失に充当。ACAでは、追加担保されなかったとき、支払い猶予して、誰もポジションをてじまわなかったわけです。全員一致だったか?金ビ読まれよ。担保維持額モデルは、ヒストリカル・ボラと相関を使うから、リスクを過小評価してしまうリスクが表面化する。

CDXも原理は同じ。

宣伝ですいませんでした。そういう記事の掲載を要望されるなら、エコノミストや東洋経済、ダイヤに要望のはがきやファックスされたら考えるでしょう。 (2008年05月08日 16時29分15秒)

誤解されている部分-- HFが債務超過のとき、ACA Capitalのように、社債破綻しても払えませんから、破産申請して、清算されますので、メリルのように、unhedgedになり、損金を認識するほかありません。

社債は、デフォルト後の回収価値を予測して取引されるが、実際にいくら回収できるかは、破綻して、破産手続きにおかれないと不透明。格付機関は、担保付ローン、担保付上級社債、無担保ローン、無担保社債、CDOなど、格付け別のリカバリー率基準値を、証券化の新補完算出のために発表し、使っている。

たとえば、社債価格が元本の60%のとき、プロトコルの結果、市場で回収可能な金額を見積もり、現金決済の価格を60%と決めたら、CDS保証は30%補填しかくれない。

しかし10%しか回収できない格付推計がでていることもある。現実は90%の保証がほしかったけど、決済方法がそうではない。

ところで、ACAは、またいやみ宣伝マンですまないが、金ビ記事によれば、州の保険監督局の監督下の保全命令に置かれ、銀行同様に、一般の破産法適用できない企業なので、CDS保険がどう処理されるかは? 記事は書いても没なので書かない。 (2008年05月08日 16時48分25秒)

http://www.isda.org/publications/isdacredit-deri-def-sup-comm.html

保険と同じ性質なので、事由発生までのテールが長い。当初はリスクの顕在化はないが、いつ破綻するか分からないまま、時間がすぎ、起こったときは、何年もあとになる。その間に、再保険、再々保険がかけられるように、次々とポジションを取った業者が反対取引をしていく。そして全部が一対一の契約に過ぎない。そうすると、連鎖がどこで途切れるか分からない。

実際に、Bearのような大物が契約上、信用事由にかかってデフォルトになれば、どこかのHFで保険履行ができなくなる恐れが高い。それでゲーム・オーバー。モノラインはそこでストップするが、HFはどのようにポジションが解消されているか、見えない。モノラインはCDSが保険規制の対象でないし、CDSはMTM時価評価不要が財務の健全性に疑念が向けられる。保証するAAA格付けのCDOは60%まで下落。その分の資本をどうするのか。

影の銀行システムの怖いところ。しかし誰がどこでどうヘッジでがっているか、誰にも分からない。そこで、誰もが疑心暗鬼になり、取引をできなくなってしまった。clearing houseがないことが決済リスクを像出させ、不安を煽る。Morgan Guarantyのころから最上級格付を維持したJPMorganが、derivativesのポジションの胴元的ハブ機関になる理由がそこにある。 (2008年05月09日 08時03分34秒)

「破綻の深層」というタイトルだから、破産させなかった原因を分析しているわけではないのだろう。

CDSは、2月ころから、FEDと英FSAが、ISDAを含め金融業界にもっとクリアな決済方法を導入するように求めていた。これまでCDS対象企業の破綻は小額な7~8件だけだった。大手企業の倒産事例はなく、もし現実に起これば、プロトコル決済が機能するかなどテストされていなかった、というより、実際に起こったら、決済は困難だった。そこにBear破綻が起こる。さらに今年5%のデフォルトが予想される。欧州大手の銀行界は、ISDA方式では処理不能と判断し、4月になって、決済機構の設立に動き始めた。 (2008年05月09日 17時29分07秒)

Bearのderivativesで$1兆。市場取引から相対取引に進化した金融革新で、機能不全に陥り、胴元がパンクする前に、JPMに責任が降ってきたということろか。

Bear破産で決済処理不能なCDSについては、「CDS sector weighs logistical challenges of bank backlash」

http://search.ft.com/ftArticle?queryText=CDS&y=5&aje=true&x=14&id=080220000342&ct=0

CDS決済機関設立の動きについては、

http://www.ft.com/cms/s/fef6665e-0ca5-11dd-86df-0000779fd2ac,Authorised=false.html?_i_location=http%3A%2F%2Fwww.ft.com%2Fcms%2Fs%2F0%2Ffef6665e-0ca5-11dd-86df-0000779fd2ac.html&_i_referer=http%3A%2F%2Fsearch.ft.com%2Fsearch%3FqueryText%3DCDS%26aje%3Dtrue%26dse%3D%26dsz%3D%26x%3D14%26y%3D5

http://search.ft.com/ftArticle?queryText=CDS&y=5&aje=true&x=14&id=080220000369&ct=0 (2008年05月09日 17時30分16秒)