PR

キーワードサーチ

カテゴリ

カテゴリ未分類

(204)ロビンソンファミリー

(18)日本ってなんだ研究

(245)世界は刺激しあって動いている

(8)日本のここが好き!

(8)あぐり企画農園部

(1970)あぐり企画ファンド部

(1248)あぐり企画妄想不動産部

(105)あぐり企画リフォーム部0号物件

(94)あぐり企画リフォーム部1号物件

(162)あぐり企画株主優待部

(88)あぐり企画果樹園

(68)あぐり企画フィットネス部

(6)あぐり企画自動車部

(14)あぐり企画情報システム部

(82)あぐり企画お掃除おばさんのこつ

(4)年金じいさんの家庭科

(27)韓国ドラマ チュア!

(277)ちょこっとだけ中医学

(22)マイガーデンを作ろう!

(155)3ヶ月で3キロダイエット!

(58)おいしいロハス

(799)ロビンソンの花畑

(883)ロビンソンの薬草園

(134)ロビンソンの台所

(332)生きやすくなる人間学

(19)薬草酵素作り

(9)マクロビ生活のすすめ

(13)園芸ショップ「ぐりん・ぐりーん」

(53)ロハスな暮らし

(444)株主優待到着カレンダー

(93)おいしいパンが食べたい!

(7)バラっていいね!

(15)健康を高める方法

(222)肺癌になんか負けない!

(128)英語のお勉強?お遊び

(13)世間話は楽しい!

(34)本棚

(69)映画・テレビ

(650)ロビンソンの旅日記

(12)懸賞・応募の記録

(10)ロビンソンの無人島生活

(9)種を採ろう

(12)風水について

(23)占星術研究中

(16)お米屋さんのおやつ

(10)うつ・自律神経失調症・低血糖からの脱出

(11)ロビンソンの危機管理室

(308)放射線対策

(63)政治や世界に目を向けよう!

(166)まとめのページ

(42)ズボラにハンドメイド

(22)米国投資はじめの一歩

(3)節約ネタ

(3)動画作成を楽しむ

(1)購入履歴

一昨日のWBSで、アメリカの資産格差が広がっているグラフがすごい。

録画を消しちゃったので、データないんだけど、

たまたま見つけた 日本とアメリカの金融資産の推移 とそっくり。

…グラフは、オリックス銀行 投資信託コラム

『日米の家計を比較!アメリカが圧勝なのは、なぜ?

』より引用

資産の増加が、非常に少ない。

高所得者層の資産額は、コロナの中でぐんぐんと増えている。

ちょうどこのグラフ風だった。

アメリカでは、老後の金は自分で運用するのが当たり前だから。

日本人は、貯金をたくさんしているというのは定説だが、

実は、 投資をしている多くのアメリカ人のほうが資産が多い。

だから、懐が温かくて、不動産投資や、株式投資に力を入れる人が多い。

その結果が、 10年でこれだけの資産額の違い となった。

低所得者層は、金融リテラシーもなく資産額の増加がない。

貯金していればいいという時代では、なくなっている。

節約したら暮らしがよくなる、という次元でもない。

稼ぐ力を身に着けて、増やしていかないと、

インフレに負ける。

資産作りに、上手い話はない。

それは、詐欺です。

危ない話です。

まずは、1年分の予備費(非常用生活費)を貯める。

それから、ニーサやイデコで積み立てる。

これが一番。

余った分は、ETFで運用する。

突然資産が2倍にはなりません!

テンバガーなんて、特別の人の出来事です。

失敗して、資産をなくしている人も多いのです。

通常、不動産でも、株でも、野菜でも、7%の利益。

不況なら、3%弱になるかもしれません。

複利運用でも、10年以上かかります。

ドルコストで、どんどん積み立てるのがいいらしい。

預金に頼り切っていた自分が恥ずかしい。

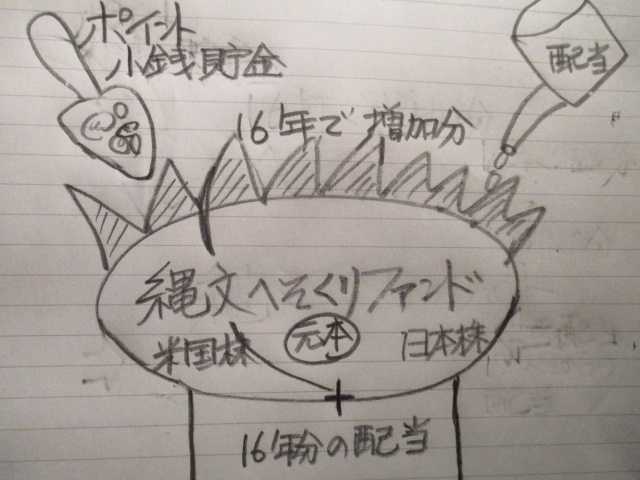

縄文ファンド福利化計画を進めている。

16年分の配当預金を順次ファンドに組み入れる。

届く配当は、日本株購入資金とする。

ポイントと小銭貯金は、米国株購入資金とする。

縄文ファンド福利化計画は、1月末までに幹を作る。

肥料と水は、毎月やる。配当と小銭は、毎月入金する。

貯金してるだけでは、危ない。

-

ハイテクを使って、時間を稼ぐ! 2022年01月01日

-

日本ケアサプライ 2021年12月26日

-

日本株、12月高配当銘柄 2021年12月20日