PR

おおひげ村のヘノぼっち様やぁ

おひげっち『へのぼう』改め『おおひげ村のヘノぼっち様やぁ~♪』さんのブログへようこそ

カレンダー

カテゴリ

コメント新着

コメントに書き込みはありません。

キーワードサーチ

▼キーワード検索

2025.05.21

テーマ: ウォーレン・バフェット(4)

カテゴリ: カテゴリ未分類

COLUMN:

👛VALUE株投資が復活へ

🅱️UFFET氏後継者は健在

✒️Edward Chancellor

🐍2025年05月16日13:29 GMT+9

⏳5日前・更新

【OPINION】

✒️Edward Chancellor

2015年5月📸撮影

[🇬🇧LONDON 15日 Reuters BREAKINGVIEWS] -

◆史上最高の投資家

ウォーレン・バフェット氏が引退を表明し、バリュー(割安)株投資家の仲間たちは衝撃を受けている。残念ながら、彼らにはもっと深刻な問題がある

何年もの間、彼らが好んできた投資スタイルは廃れ、顧客たちは忍耐力を失っている。米国株式市場のインデックスが常に突出したリターンを提供する世界では

インデックスに連動する低コストのファンドは何の問題もないように見える。然し、バリュー株投資家の展望は常に、世界中の人々が信頼を失った時に最も輝きを増す

◆超長期的に見れば⚡️

相対的に割安なバリュエーションで株式を買うことはうまく行っている。経済学者のユージン・ファマ氏とケン・フレンチ氏はバリューについて、株価が1株当たりの純資産と比べて低いことだと定義している

◆この指標を用いると⚡️

米国のバリュー株リターンは1926年以来、株価純資産倍率(PBR)の高いグロース株を年率で2.5%上回っている。エルロイ・ディムソン、ポール・マーシュ、マイク・スタウントン各氏がまとめたUBSグローバル投資リターン年鑑によると、バリュー株は他の大部分の外国市場でもアウトパフォームしている

◆然し、金融危機の前夜に運が尽きた

2007年から20年にかけてグロース株のパフォーマンスはバリュー株を上回った。バリュー株は20年に若干回復したが、「マグニフィセント・セブン」と呼ばれる超大型ハイテク7銘柄が22年終盤に急騰後、再び劣勢になった

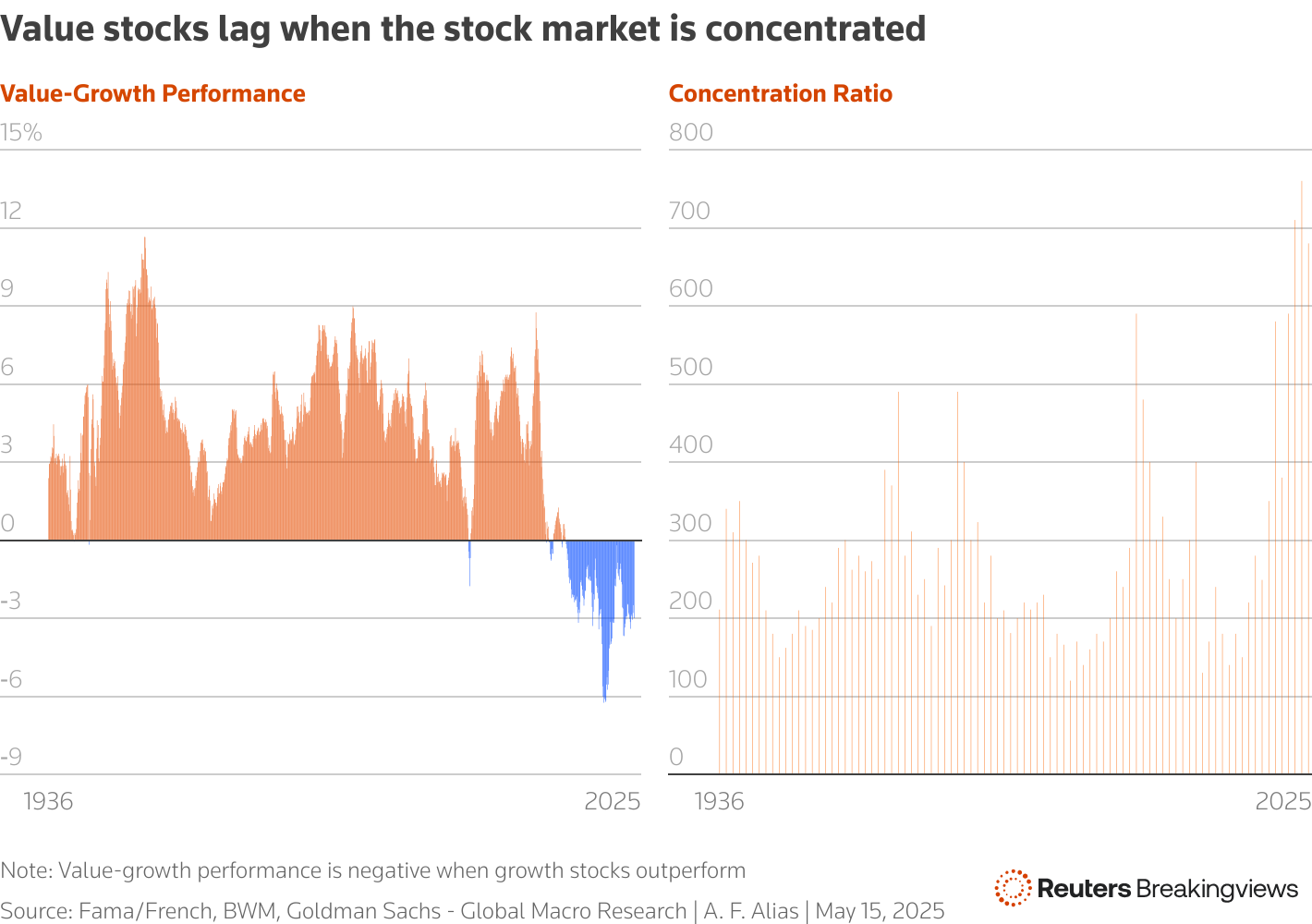

concentration and value performance

◆最近のバリュー株投資家

が、依拠する指標は

PBRではないことに注意を払うのが大切だ。バフェット氏の相棒だった故チャーリー・マンガー氏は、バフェット氏が「堀」と呼んだ企業の競争力を考慮するようにとバフェット氏に指南した

◆或る事業が⚡️

更に、企業の資産の貸借対照表価値は、研究開発などの多くの無形資産を除外しているため、企業価値を測る信頼できる尺度とはならない。自社株買いや買収は、会計上の純資産をさらに歪める

◆ソレでも⚡️

考慮すべき投資の妙味は他にもある。小型株は歴史的に見てより規模が大きいライバルに勝り、バリュー株投資家にとって格好の狩場となってきたものの、惨めな状況だ。世界の株式市場は先進国も新興国も、米国株の異常なパフォーマンスに惨敗している

◆UBSに因ると⚡️

2010年から今年初めにかけて米国株はインフレ調整後で年率10%のリターンを達成した。同じ期間に他の株式市場のインフレ調整後リターンは年率2.6%に留まって居り、内、新興市場のリターンはソノ半分に過ぎない

◆VETERANのVALUE株・投資家

オークツリー・キャピタル・マネジメントのハワード・マークス共同会長は「全ての常識が覆された」と嘆いている

バリュー株投資がなぜ苦難の時代を迎えているのかは、様々な要因によって説明できる。第一に金融危機後の超低金利が、遠い将来に利益をもたらす成長株の魅力を高め、より高利回りのバリュー株は相対的に不利になった

◆🤘第2に⚡️

バリュー株投資家はインデックス投資の急速な拡大に苦しんだ。米国株式市場の60%弱は現在、ベンチマークに連動するファンドによって保有されている

米金融大手ゴールドマン・サックスは、14年から26年の間に米国のアクティブ運用の株式ミューチュアルファンドからパッシブ運用のファンドへの累積流出額は約3兆ドルに達すると予測している

インデックス化が進むに連れ、投資家は従来のファンドマネジャーが保有するバリュー株や小型株を捨て、大型株やより高価な株の比重が高いS&P総合500種を選ぶようになる

◆米国には⚡️

世界がかつて見たこともないような大企業や高収益企業が存在する。過去10年間のマグニフィセント・セブンの大幅なリターンは、バリュー株と小型株の相対的なリターンを押し下げた。昨年末にかけて米国株式市場への資金集中は、1930年以降のどの時期よりも大きかった

◆🇨🇭SWISS・Zürich⚡️

本社を置くBWMのポートフォリオマネジャー、ゲオルク・フォンビス氏は、過去に投資市場が極端に集中した時期にはバリュー株のパフォーマンスが低下したと指摘している

70年代序盤の「ニフティ・フィフティ」(素晴らしい50銘柄)ブームの時も、90年代後半のITバブルの時もそうだった

◆ITバブルの終盤

VALUE株は市場全体に対して非常に割安になった。顧客らはパフォーマンスが優れない投資会社の口座を閉鎖。数人の著名バリュー株マネジャーが解雇されるか、早期退職した。市場の熱狂に参加しなかったバフェット氏は、筋書きを失ったと見なされた

◆然し⚡️

1975年と2000年のやうに

好況から不況へ転じ

市場の集中が🫠緩和されると

VALUE株は

何年にも亘って

OUTPERFORMした

VALUE株・投資家は又

🆕新たな勝利を手に入れやうと

して居るのダロウか⁉️

◆第2次🌕TRUMP政権

初期に起こした混乱は、そのような変化を示唆しているのかもしれない

今月14日にロンドンで開催されたバリュー株投資家の会議では、オールドフィールド・パートナーズのリチャード・オールドフィールド氏が

輸入関税を引き上げると脅し、嘗ての同盟国への敵対的な暴言を繰り返す

🌕TRUMP政権は

「米国例外主義」の傾向にリスクをもたらすと指摘した

◆🇺🇸米国の支援⚡️

失うコトを察知した

🇩🇪DEUTSCHEは

防衛やIFLATIONに投資する為に

借り入れを増やした

米国への資本流入が反転し始めれば

先進国及び

新興国の株式市場は恩恵を受けるコトに成る

🈁数年は

バリュー株の高騰が

何度も下火になったものの

オールドフィールド氏は

「今回は違う」と力説した

◆過去10年間に亘って

VALUE株投資家を苦しめて来た

別の逆風も

ソロソロ解消されるかもしれない

金利は過去3年間でより正常な水準に戻った

◆Ⓜ️AGNIFICENT・SEVEN

現在、人工知能(AI)への投資で

「軍拡競争」を繰り広げて居る

ソレらの企業の莫大な設備投資が

適切なRETURNを

齎すか⁉️何うかは⁉️

時間の経過と共に分かるダロウが

これらの巨大成長株は今年に入ってから

UNDER PERFORMして居る

◆一方⚡️

米国などのバリュー株や小型株にはまたとないチャンスがある

グリーンライト・キャピタルのデビッド・アインホーン氏は昨年

バリュー株は「死んだ」と宣言

これに対し、会議で登壇した

コペルニク・グローバル・インベスターズの

アリッサ・コーコラン氏は反論し

バリュー株投資は不滅だと訴えた

◆INDEX FUNDが⚡️

世界の株式市場でより大きなシェアを占めるようになっても、価格を見いだすのに重要な役割を果たすファンダメンタル投資家は必要とされる

そのような投資家は、忍耐強く長期的にアプローチし、群れに振り回されないのが理想だ。また、顧客の資金を注意深く管理し、何よりも常識を備えていなければならない

◆🅱️UFFET氏は⚡️

此うした美徳を

類い稀な迄に発揮しただけに

彼の引退は惜しまれる

然し乍ら

🕳️その穴を埋める態勢を整えた

VALUE株投資家の集団が

確りと存在して居る

📰関連TOPIC

外国為替FORUM

◆Edward Chancellor

Thomson・Reuters

Edward Chancellor is a Breakingviews contributor.

🗞️黒星★ULTIMATE☆新聞【

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.