[家計簿] カテゴリの記事

全8件 (8件中 1-8件目)

1

-

6月の家計簿を集計(夫婦二人生活)

6月の生活費の集計が終わりました給料日を境目にして生活費(食費や外食費、雑費全て)を集計しています。6月は5月よりも生活費がかなり少ない金額になりました。これもChat GPTのおかげでしょうか。まだ判明するには時期が早すぎますが・・・・。6月の生活費は出だしから夫の海外出張の準備に少しお金がかかりました。2週目以降は安定して日々の生活に戻ったので良かったです。1週目食費(スーパー)阪急オアシス 4895円(外食の代わりに少し高めのお寿司や果物、スイーツ類を購入)イオン 8065円日用品イオン 6236円(除湿剤や洗剤など)その他ドコモ世界そのままギガ 1週間 4680円日焼け止め、夫の髪染めなど 4953円夫の出張用衣服 10197円サプリ3059円1週目合計 42085円2週目食費(スーパー・土産物など)イオン 5969円デパ地下 ケーキ 1684円阪急オアシス 6863円東京出張 土産 3837円その他ホームセンター 花など 4366円2週目合計 22719円3週目食費(スーパーなど)イオン 7971円阪急オアシス 4975円デパ地下 1600円(閉店前で牛ステーキ弁当半額!)成城石井 3591円その他フラワー台 2127円子供のスニーカー(1足海外メーカー・都内価格) 7600円3週目合計 27915円4週目食費(スーパー)阪急オアシス 5371円イオン 9023円(カフェインレスコーヒーを入れて)日用品ニトリ 2505円マクドナルド(夫) 900円4週目合計 17799円6月の生活費の合計額は110518円になりました。従来の予定金額より少なく収まって良かったと思います。食品スーパー(成城石井含む)だけの集計をすると合計で56723円です。ふるさと納税は生活費とは別項目にして分けているふるさと納税は毎月していますが、生活費には入れてません。7月、8月と子供が夏休みで帰ってくるとおそらく生活費は跳ね上がります。外食も予定しているので、今からあまりお金を使わないようにしようと夫と昨日話しあいをしました。

June 24, 2024

-

世帯年収980万円の家計簿(夫・パート妻)

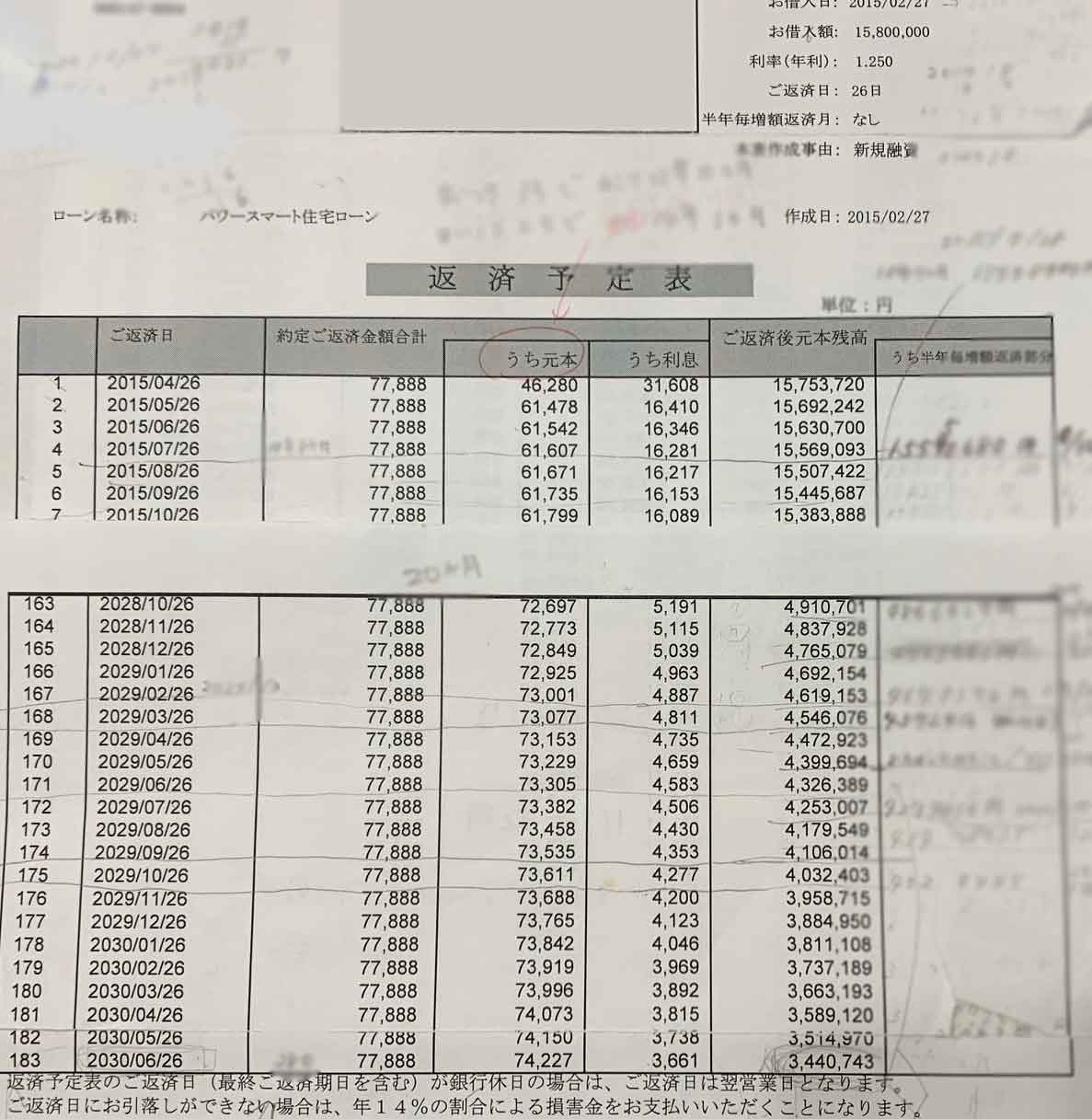

夫の年収800万円、妻は年収180万円進学塾に通いたいと子供が言い出して、妻が扶養を外れてパートに出る子供が中学2年になり、難関国私立高受験向け進学塾(主に東京に多く、他は関西と静岡、宮城など)に通う頃の家計簿です。数年前の給与額なので、現在の増税などで若干の額面の誤差があるかもしれません、ご了承ください。当時の夫婦の手取りを今の計算に直すと額面で世帯年収980万円になりました。夫:月手取り 51万円妻:月手取り 14万円前後月手取り合計 65万円※このころ夫が転職して一年目で年収は200万円増加(記憶は不確かなので誤差あり)。住宅ローン 77888円NHK 1165円光熱費 16000円通信(ネット・スマホ) 17606円税金(車・固定資産) 9883円小遣い・夫 35000円小遣い・妻 自分の稼ぎからだしていたので不確か。おそらくあまり使わず貯金してたと思う。教育費 妻の稼ぎから全額 52600円+16980円(公立中+進学塾代+中学と塾の通学交通費)※夏期講習などの季節講習の時期は塾代は月12万円くらいガソリン 3400円(週土日2日)車検10000円車損保 1700円(いろいろ削って最低限の保障)学資保険 1844円(17歳満期で220万円/月割するとこの金額)生活費(食費+雑費)130000円貯金 200000円 (内繰り上げ返済5万円)合計 542566円(交通費は別で出ていたのか記載無し)この頃、パートは色々変わって自分のいこごちが良い場所を探していった最初は携帯工場でしたが、市役所、倉庫作業、そして大手企業事務にたどり着き、そこでは割と長く勤めていました。倉庫は楽しかったです。私は移動がのんびり屋なので、某大手倉庫の港のほうに駆り出される時バスの乗り降りで、一度だけシングルマザーに「はよいけやっ!」とイラつかれましたが気にせずスルーしてました。怖かったです。倉庫はこういう気が強い人がリーダーになるみたいで、人事の人も「必要だから仕方ない」と話していました。倉庫は当時、時給が高かったのでシングルマザー率&喫煙女性率&熟年離婚独身女性率も高かったです。でも皆さんほとんど仲良く接してくれました。やや女性が多い職場でした。コミュ障さんは倉庫めちゃくちゃお勧めです。夜勤もすればさらに時給が上がるので、独身の子やシングルマザーさんは次々夜に移っていきました。もう住宅ローンは組みたくないかもこの2年後に住宅ローンを完済しました。夫が40代後半のうちに完済できたのは本当に良かったです。住宅価格が3200万円(頭金が670万円)だったのが幸いでした。2530万円を35年ローンで組みましたが、17年で返しました。参考に住宅ローン返済表を載せておきます。最後の借り換え(1580万円)が2015年2月27日でした。確か15年固定で組んでいたと思います。表は1番から順に支払い月が並んでいます。住宅ローンを40代で完済した感想は「子供一人でもやっと」と言う感じです。ひたすら節約&繰上げ返済の日々でした。最後400万円未満になった時に貯金していた分で一括返済しました。世帯を持った時の年収が389万円〜460万円の頃だったので仕方ないとは思います。手書きで毎月一段減っていくのが嬉しくて返済表にたくさん書き込んでいました。銀行の予定表をみると2030年6月26日、利率1.25%(15年固定)で15年支払いで最後の月のローン残高が3440743円になってます。2回借り換えして金利を下げて行ったので最初は変動1.8%→長期固定3.0%→15年固定1.25%で借り換えしていったのはちょっと残念でした。3%の時は月10万円の支払いだったのできつかったです。それでも節約&繰上げでがんばりました。住宅ローンを支払いながらの一人暮らしの子供の生活費&学費を払うのはしんどいかも住宅ローンを完済したら次は大学受験&大学学費&子供の生活費です。一人あたり約1000万円前後になります(国公立大学で都内マンションに住んだ場合)。もちろん東京への受験費用や帰ってこない私立大学の入学金(合格後に入学確定の手付金として納めるようなもの。返してくれない)、ホテル代などは別です。奨学金は借りていません。旧帝大は大学院に行く子も割と多いので、大学院学費&生活費もつづくので親が払う場合は最終的に上記以上になります。大学院に関しては各ご家庭の方針(奨学金等)もあると思うので、ここでは触れないでおきます。我が家の場合は、都内のマンションでも家主さんが学生価格を適用してくれたので電車通学しないといけないようなマンションと同等の価格に抑えてくれています。偶然入った不動産屋さんが「良い物件がありますよ」と紹介してくれてその価格で実現しました。ネット上では公開されていない価格でした。家賃の価格を抑えてくれても大体約1000万円くらいです。私立なら一人都内マンション生活で4年で1300万円くらいになると思います。参考にこちらを載せておきました↓。子どもが一人暮らしで「早慶上智」へ 通わせるのに必要な「親の年収」は?

June 6, 2024

-

5月の生活費(食費+日用品など雑費)の集計結果

5月の生活費 集計結果(夫婦2人分)5月の集計です。ふるさと納税は毎月する予定ですが家計集計に加算していません。生活費は食費、外食費、服などその他の合計です(光熱費等は含めず)。スーパーは日用品購入も含んでいます。食費イオンスーパー 60681円その他スーパー 16435円ベーカリーショップ 9848円デパ地下 弁当・スイーツなど 5851円ーーーーーーーーーーーーーー 食費合計 92815円外食レストラン 3人分 7800円その他美容室9000円花 3511円イオン(雑貨・服、出張準備も含む)24903円無印 2900円ーーーーーーーーーーーーーー服・雑貨など合計 40314円日帰り旅行新幹線 56280円==================5月の生活費合計 197209円これらの他に毎月払うもの子供の生活費 13万円(マンション家賃+仕送り)==================5月は国立大学学費の支払い月なので、267900円の支払いもあります(過去に貯めておいた教育費から出している)。 住宅ローンは完済済みです。今月は日帰り旅行をしたので多かったのですが、夫から推奨されている生活費の予算が20万円なのでギリギリ予算内におさまりました。5月の初週はゴールデンウィークで、毎日スーパーに行って弁当を買っていたので少し食費が増えてるかもしれません(この期間中は料理をほとんど作ってない)。6月予定の1週間の海外出張の準備(服、下着など)費もいつもとは違う項目です。毎月の貯蓄(貯金・イデコ・NISA・投資等)の金額は夫が管理していますが、毎月の給与額やボーナス額は事前に会社からの書類で私も確認済みです(夫婦で各項目の割合を話し合い、夫がお金を管理している)。家計簿は毎月25日を最初の一日目にしています。通常は生活費の平均が1ヶ月14万円くらいになります。※毎月公開する予定は考えていないので、ご了承ください。

June 1, 2024

-

フォルクスワーゲンのゴルフヴァリアントの購入時の世帯年収と子供の地方から都内進学について

ゴルフヴァリアントは年収550万円台の頃に購入・子供の地方から都内進学はいくらで可能?我が家の体験です、参考程度にお読みください。フォルクスワーゲンの新車ゴルフヴァリアントを購入した頃の夫の年収は550万円でした。価格は400万円でしたが、40万円値引きしてもらって360万円になりました(一括購入)。その同じ年に外資系企業に転職して年収700万円になりました。子供は小学生6年生だったと思いますが、あまり覚えてないので年収の誤差や年齢など時系列が間違ってるかもしれません。ゴルフは夫が年収700万円で子供一人、兼業主婦(時給1000円パート込みで世帯年収790万円台だったと思う)で普通に維持できました。ただし海外旅行や特に贅沢は無い状態での維持でした。国内旅行が数年に一回程度あるかないかという感じです。それ以上してもやっていけると思いますが、貯蓄率は下がります。あとは住宅ローンの価格次第だと思います。我が家はこの頃住宅ローンが月78000円でした。その後子供が高校1年生の時に住宅ローンを完済しました。ITmediaビジネスONLINEの資料(ペルソナ)でもゴルフ所有者の世帯年収の平均はおよそ800万円台(細かい数字は忘れました)と掲載されていましたが掲載年が経過していますので、今の物価と照らし合わせると若干平均は上がるかもしれません。下記に詳細が載っています。「レガシイ男」とゴルフ男」/消費者理解コトハジメ・IT mediaビジネスONLINE正規ディーラーでメンテナンスを受けていたしかもディーラーでメンテナンスを受けていましたので、町の車検屋さんより少々維持費がかかりました。車検は最初は安いのですが、年数が経ってくるとだいたい一回30万円かかっていました。内容は全部必要な項目で、エンジンオイル、バッテリー(毎回交換・乗る頻度がとても少ないので毎年交換&アイドリングストップを使っていた為)、ウォルフィ(サービスパック)などにお金がかかります。このあたりの費用も各家庭の考えで正規ディーラーか街の車検屋さんかで変わってくると思います。車を持つなら、同時に子供の進学も想定して貯蓄しておくのをお勧め世帯年収600~800万円で子供一人の場合、私立中学受験はお勧めできませんが私立高校からならVWの外車維持費は大丈夫です(塾代は妻がパート代で払うのを推奨) 。どうしても私立中学に行かせたいのであれば妻が扶養からはずれて子供が中学3年間の間だけでも働くのがよいと思います。私も子供が中学2年生から有名進学塾に通っている間は夫の扶養から外れて一般事務、時給1400円で週4日働いていました。自分が稼いだ分で塾代を払っていました。別記事にも書いてますが、この頃は世帯年収980万円くらいだったと思います。世帯年収600〜800万円で子供が中学1年生くらい、住宅ローンがまだありVW新車購入なら大学は地元の国立か私立限定の可能性が高くなります(都内で一人暮らしさせるのはしんどい・あとは貯蓄、奨学金や親の援助、遺産次第)。ちなみに地方から都内大学への進学は神戸新聞に掲載されています。子どもが一人暮らしで「早慶上智」へ 通わせるのに必要な「親の年収」は?神戸新聞の内容は私立限定になっていますが、国立の場合も学費の差だけです。計算してないので大体ですが、神戸新聞の私立の試算から約200万円を引いた感じになると思いますが、理系と文系、医系で国立との差が違うので正確な値ではないことをご了承ください。ただし給付型奨学金(返さなくてよい)など使ったり、国立の場合は格安寮がありますのでそれらを利用する場合はまた状況が変わってきます。あくまでも「都内にマンションをかりる場合」としての想定になります。今は物価も上がっていますし、増税も色々ありましたので今後もわからない状態です。我が家も来年がマンション更新年で家賃の価格も大家さんの判断次第なので不安です。住宅ローンがまだあり車を国産中古車、あるいは軽自動車や国産コンパクトカーにして将来子供の進学で一人暮らしさせてもやっていける教育費の貯蓄を早くからしていれば、都内大学でも大丈夫という感じです。貸付型奨学金は将来子供が苦労するので、それを省いたと仮定して書きました。

May 29, 2024

-

手取り30万で生活していた時でも月22万貯金できていたわけ

結婚当初、私の実家で生活していた結婚当初住んでいた家は、私の実家でした。今思えば本当に恵まれていました。それは父が年収1500万+投資、不動産などの財テクをしていたせいもあります。確定申告も毎年していました。 当時の家計簿を見つけました。12月手取り:325,805円(ボーナスなし)カード払い:25,365円電話: 2,089円水道・電気:3,000円定期代: 25,000円保険:5,395円ネット回線:2,494円生活費の合計=63,343円交通費というのは通勤定期代です。当時在籍していた夫の会社は通勤費込みで給与を支払っていました。残った中から20万〜24万を毎月貯金していました。12月の家計簿には書かれていませんでしたが、他月に夫の小遣いは17,000円と記してありました。父から「電気、水道代だけ出してくれたらいい」 と提案があったので出来た事です。世帯手取り月収30万円世帯でもかなり贅沢な暮らし、別荘で年末年始を過ごしていた 当時は本当に親に助けてもらっていたので、なんの不自由もなく暮らせていました。今よりも贅沢してました。家から歩いて10分のところにデパートがあったので、母と夕方からデパ地下に行き、見切り品狙いで通っていました。カニやマグロ、ステーキなど割引価格でお得に食べていました。カニやいくら、マグロは父が好きだったのでよく食卓に並び、食べ過ぎて夫も私も今は欲しくなくなりました。父がデパ地下のスイーツ好きで会社の帰りにデパ地下によってよく買ってきてくれてたのでほぼデパ地下の商品は制覇。買い方も一回に3,000円〜6,000円一つの店でスイーツをまとめ買いして買っていました。欲しいブランドの服とかは貯金以外の残った分を貯めて買ったりしていたので、ストレスもありませんでした。投資、不動産が好きな父だけど服はヨレヨレのシャツ、カバンは古びた革ショルダーをずっと持っていた父は家が好きな人だったので引っ越しは何度もしたのですが、3件家を注文住宅で作り、2件は建売でした。父は会社に勤めていた時から温泉付き別荘を注文住宅で建てて持っていたので、年末年始はそこへ私たち夫婦も一緒にいき、1日に温泉に何度も入れてその土地や海でとれた美味しいものを食べて過ごしていました。父は長年勤めた大手の会社を退職したのですが、取引先の会社から責任者としてきてほしいと言われて73歳まで会社の管理職をしていたので収入は同世代よりも多かったと思います。そんな生活を私たち夫婦は送っていたので、所得が少なくて苦労している感覚は0でした。あっという間に住宅ローンの頭金となる670万が貯まりました。頭金が貯まり、自分たちの家(3200万)に引っ越すとき、近所の人が「お子さんたち引っ越すんですね。」と話しかけたので、母が「2年4ヶ月で新居の頭金670万貯めたんですよ。」というと「えっ??」とすごく驚かれたと後日聞きました。お金がなく居候してるイメージがあったのでなおさらだと思います。ちなみに父がその時暮らした家は駅のそばにある住宅地内の狭い一軒家でした(一括で購入)。なので近所の方が驚愕したのは納得です。お金がそんなにないように見えたんだと思います。父も身なりは質素な格好をしていました。母だけゴージャスな装いでした。引っ越してからが節約の日々がスタートしました。当時のことを思うと、両親が豊かに暮らせていた家に生まれて良かったなと思う反面、親に申し訳ない気持ちになりました。

May 29, 2024

-

ニュースから知る世間の平均のお小遣い、そして我が家の場合

お小遣い額は月平均35,700円から24,700円に減っていた先日ニュースで世間のお小遣い額が減っていることを知りました。男性で月平均35,700円から24,700円に減っているそう。 女性は29,100円から17,000円。物価高による影響が出ているようです。我が家より世間のほうがたくさんお小遣いとして使っているようです。私はお小遣いをもらっていないけど、月に換算すると8800円くらい。 夫は月35,000円、私は0円。夫に35000円渡していますが、このお金は全額使われることがなくて半分以上が貯蓄に回ります。その貯めたお金で夫は投資をして増やし、増やしたお金でちょっと高額な商品を買っています。私はお小遣いはないですが、服など欲しいと思ったら夫に聞いて買っているような状態です。年間私が私的に使った額を月で割ると8800円くらいでした。教育費にお金がかかっている毎月の生活費でつかっているとしたら都内で一人暮らしをしている子供の教育費です。月13万円(子供の家賃と生活費)は使っています。家賃と生活費ですが、教育費と名付けています。もちろん、この額は最低金額で本など必要なものが増えるとこれ以上になります。月15万円を超えることもあったりします。入学金と学費、マンションの契約金等(初回費用)も入れるとさらに費用がかさみますが、ここでは加算しないことにしました。子供はもちろんバイトもしていますが月5万円ほどです。合計で最低月18万円〜20万円の教育費(生活費も含む)という感じです。その中から子供が自分で大学院進学用の貯金もしています。来年、マンションの家賃更新の年なので不安です。値上がりしそうです。

May 29, 2024

-

お金の管理は妻から夫へ交代した訳は意外なところにあった

子供が大学生になるまでは妻が家計を管理我が家は子供が小さい頃は私が家計を管理していました。夫は仕事に専念。住宅ローンもすべて私の考えでしていましたし、貯金もこつこつしてました。子供が巣立つと、夫が家計を管理させてくれというようになったこどもが成長して家をでていくと、夫は外車を購入しました。外車を576万円一括購入した事で節約と投資、貯蓄に火が付いたようです。 自分の欲しかったものを思い切って買うと、夫は自制の気持ちが高まった「これからお金を増やすよ」と夫は様変わりしました。私は以前とかわらず変化なしで、気持ちの変化もありません。 夫は投資の勉強中で、本を買ったり動画を見て毎日いろいろお金の知識を吸収している様子です。時々口座を見せて「これだけ増えてるよ」と嬉しそうに話してくれます。無駄と思える買い物も、してよかったと思う事もあります夫に車を一括購入させたことは大変よかったと私は思っています。夫が倹約する事に興味をもつようになったからです。日頃適当に使っていたお小遣いについても、ものすごく考えるようになりペットボトル購入もやめて水筒を自分でもっていくようになりました。「私は水筒を洗うのは嫌だから自分でしてね」と宣言しておいたので、夫は自分で毎朝洗っています。人は自分が経験しないとなかなか動かない生き物実は私の父が若いころから投資をしていたので、日頃投資をしている父の姿を見て私も株の投資をしていました。30代のころに一度「投資をしてみない?」と夫に勧めたのですが、その時は仕事に忙しかったのもあり「興味ない」と言われて投資の勉強をしてくれませんでした。自然と夫にお金の勉強をさせている感じに誘導してるかもしれないでも、大金を使うことで夫の心に節約&投資に火が付きました。お金の勉強を夫にさせてる妻になってますね。でも、これで良い方向に向いてるなと将来の事も任せられると私は安心しました。私はなんでも出来るのであれば挑戦させたいと思うタイプなので、それも結果的によかったのかなと思ってます。

May 28, 2024

-

年収500万円(世帯年収)の家計簿・専業主婦

世帯年収500万円の頃の家計簿が残っていました本棚を整理していると、昔の家計簿が出てきました。データの一つとして参考にしてください。当時から私はずっと専業主婦です。手取り月収は349,696円。 この頃はボーナス、退職金はなかったです。食費が48000円でした(子供がまだ小さかったのでこれでもやっていけた)。貯金は60000円(内住宅ローン繰上げ用に30000円)。住宅ローン 96000円。固定資産税 10000円。水道代+光熱費+通信費 32000円。教育費16000円。ガソリン+自動車保険 32000円。夫 小遣い 32000円。妻 小遣い0円。娯楽や服 16000円。これで合計は34万円ちょっとです。実はこの家計簿を書いた翌年、夫のお小遣いが多いということで20000円に減らしてくれていたようです。節約していた30代は今思えば楽しかった・今も節約中 30歳から40歳すぎまで世帯年収500万円でやりくりしていました。節約もかなりしていましたが、楽しかったですね。ゲームみたいと思って挑戦していました。ノートにも細かく月毎に書き込んで「◯◯◯円節約達成!」とか月末に書き込むのが楽しかったです。今でも節約する範囲は減りましたが、節約実行中です。物干し台もボロボロですが買い換えずに使ったりとなんだかんだと使うものに制約をつけて、老後資金の為にお金を使う額を減らしています。意外と人は、置かれた状況に慣れる当時から「お金」についてあまり固執していませんでした。確かに周囲よりは少ない方かもしれないけれど、貯金も繰上げ返済もコツコツしてたので困ってる感じは家庭内にはありませんでした。子供も小さいので手がかかりましたが、とにかく可愛い(皆さんもそうですよね)のでお金の心配なんて一つもありませんでした。子供が中学生になるまでずっとこの家計でしたが、家族円満で幸せだったので悲壮感なんて全然なかったです。幼稚園の頃はマウントなども取られたりしましたが、私はそういうのに反応がうとい方だったので言われた直後は気にしなくて、家に帰ってから「そういえばあの時そういう意味だったのか」なんて思い出す感じでした。周囲から見れば「のほほんとしてるのんびりママさんだな」と思われてたと思います。専業主婦はパートに出ると気分転換になって良いと思う子供が中学1年生になった時に夫が転職、私も塾代を稼ぐためにパートに出だしたのですがその年は世帯年収900万円になっていました。専業主婦でもパートに出て兼業主婦になると、家計の助けになるし気分転換にもなるのでおすすめです。専業主婦さんでも本気になれば、扶養を外れて年収も増やせますので。私も子供の塾代を全額パート代からだしていました。その時は夫の扶養から外れて大手メーカーの事務をしていました(これは元々事務じゃなかったのですが、会社側の都合で事務になりました。その話はまた後ほどに)。専業主婦さんのメリットは、「働きたい時に働ける」だと思います。正社員も経験していますが、正社員だと家庭と仕事のバランスの取り方が大変だと思います。どちらが良いのかは個人差があると思うので、出来るタイプに応じて正社員かパート主婦かを選べばいいんじゃないかなって思います。

May 28, 2024

全8件 (8件中 1-8件目)

1