PR

Freepage List

Free Space

2010.08.16

カテゴリ: カテゴリ未分類

こうなると、残業があるうちはいいですが、会社の事業が暇になると、給料の総額は減る事にも成ります。その分、家計は不安定なるかもしれません。

収入が減ると支出を抑えねばなりません。(もともと収入―支出に余裕がある場合は除いて)いわば、家計の【事業仕訳】をする必要に迫られるのです。

そこで、毎月の支出の中から仕訳できそうなものを選び出していくわけですが、支出の中には仕訳できないものもあります。それはクレジット、借金です。すでに支出したものを毎月払っているのですから、払いを止めるわけにはいきません。払いをとめる事が出来たとしても、負債が無くなるのではありませんから。主な支出として、住宅や自動車のローンがあります。

そうなると仕訳対象は、食費、衣料費、子供の学費、養育費、水道光熱費、電話代それに、損害保険、生命保険の保険料などになります。

食費、衣料費、子供に掛かる支出を削るると、生活はいくらか窮屈なものとなるかもしれません。水道光熱費や電話代もこれに含まれます。

では、保険料はどうでしょうか。

まず、、自動車保険料や火災保険料など損害保険料です。自動車保険は通販型にすれば、節約可能です。また、車種ごとに保険料に差が出ますから、買い替えのときにそういった車を選ぶ事も検討なさって、自動車税や燃費など車両コスト全体を見直せば、意外に大きな削減となるかもしれません。

どちらにしても、損害保険は「所有財産」に対する保険ですから、劇的に保険料を引き下げるのは難しいでしょう。

そうなると家計の【事業仕訳】候補として急浮上するのが、生命保険料ということになります。

生命保険料なら、月に万円単位の仕訳も可能です。

そこで生命保険料とは、いったいどういった性格の支出なのか考えてみましょう。

生命保険を分解して考えると、将来のために積立を行なっているという要素が含まれていることがわかります。

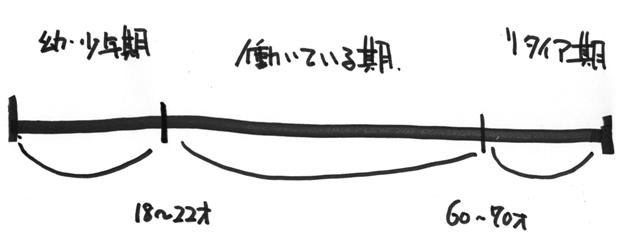

いま家計の【事業仕訳】をしようとなさっている方は、上図での[働いている期)の方でしょう。生命保険の機能は、現在から[リタイア期]を含んだ未来の準備をしている部分もあるわけですから、不用意に生命保険の【仕訳】を行なうと、せっかくはじめた[リタイア期]の準備を、バッサリ斬ってしまう事にもなります。

生命保険にはリタイア後の準備も含まれている

いうまでもないことですが、[リタイア期]の生活をよりよいものにするには、[働いている期]に準備をするしかありません。

このように家計の【事業仕訳】は、

すでに使ったもの(住宅などのローン)

将来支出予定のもの(リタイア後の準備)

に分けて考えると良いと思います。

お気に入りの記事を「いいね!」で応援しよう

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.