2 借金をしない

借金返済をしながら、学資保険 終身保険 個人年金保険等で

長期貯蓄する人が多い。

※おバカさんです。

自分の頭で考える生活設計。

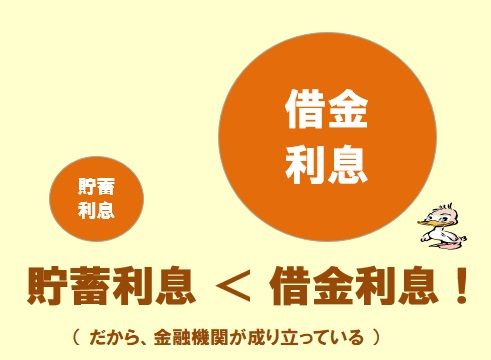

※銀行は低金利で預金を集めて、上乗せした金利で融資して

います。 その利ザヤで食べています。

だから、経済が回っています。

※もう・・これは当然のことなんですが、洗脳されて

おかしなことをやっている おバカさんが・・。

「住宅ローン金利が1%の場合、それ以上の利率で運用

できるなら、繰上返済しないで運用した方がいいよね」

・・なんて。

資産運用で期待利率3%を目指す場合は、反対側の覚悟

も必要です。

「マイナス3%運用になってしまった」

場合も想定する必要があります。

(リスクを取るとは、そういうこと)

いや、それ以下を想定する必要があります。

資産運用には当然、手数料等のコスト負担が発生する

ことになります。

1年あたり1%のコストがかかれば、上は3%が2%になり、

下はマイナス3%がマイナス4%になります。

つまり、3%運用を目指す場合は、期待収益率は

2%からマイナス4%の範囲の中の運用結果になります。

まあ、そもそも・・そんな不確実なことでは、

キャッシュフロー表での計画の立てようがありません。

なので、資産運用は、生活設計には なじみません。

※「この積立て保険なら3%だから、

1%の住宅ローンより有利だよね」

って、

住宅ローン返済しながら、積立て保険をやるおバカさん。

住宅ローン金利は「年利」で1%です。

この積立て保険は10数年後の満期時の「受取率」です。

「年利」で換算すれば、何の魅力も無い、ひどいシロモノです。

※繰上返済の実力を知っておこう。

※100万円の元金で30万円をゲット!

これをリスク無しでできる金融商品は、

世の中に存在しない。

20年先だって・・

100万円の元金で15万円をゲット!

繰上返済に勝る金融商品はありません。

住宅ローンの返済をしながら、

個人年金や学資保険や終身保険をやって

いるのは、

実は、恥ずかしいことなんです。

おバカさんなことなんです。

保険の解約で5万円とか10万円とか損を

したって、解約してそのお金で繰上返済

した方がお得♪

ということは、普通によくあります。

家計を整えよう。

※借金が無い人は、普通預金が最高だけど、

借金がある人は、借金返済が最高です。

(当たり前)