PR

カレンダー

生活設計 生命保険 住宅ローン マイホーム 老後 不動産

いっさい 商品販売をしないFP事務所 ・・です。

業界や業者と全く しがらみが無いFP事務所 ・・です。

誇りをもって、愚直に、消費者側に立ち続けて25年目。

真に消費者側に立ったライフプランニング。

私のライフワークです。

1級FP技能士 武田 つとむ

●これは「 生活設計の実録日記 」。(日本各地の相談者の生活設計)

●目的は「 消費者の目を覚ますこと 」 。(家計を放置している消費者の)

●立場は「 中立・公正 」ではない。(極端に消費者側に片寄っている)

よく見かける おバカさん。 (失礼!)

その発想と言動。

《 生命保険 》

・生命保険加入は社会人として常識だ。

・子供独立までは死亡保障が必要だ。

・掛け捨ては損だ。

・医療保険に生涯入っていれば安心だ。

・ガン家系だからガン保険は必要だ。

・先進医療にしっかり備えたい。

《 貯蓄 》

・学資保険や個人年金で目的別に貯蓄中。

・学資代わりに終身保険で教育資金準備。

・一時払い終身保険はお得な貯蓄方法だ。

・投資期間が長いほどリスクは低減する。

・金融資産の2割は外貨で保有したい。

・毎月分配型投信は貯蓄よりお得だ。

《 借金 》

・変動金利の住宅ローンを返済中だ。

・住宅ローン減税期間は繰上げ返済しない。

・ローン返済に並行して学資保険や個人年金。

・お金が無い時は生命保険の貸付けが便利。

・教育資金が無い時は教育ローンがある。

・車はいつも、ローンで買っている。

《 マイホーム 》

・展示場で意気投合 即その業者に決めた。

・素人だから すべて業者に任せた。

・少々高くても有名で実績がある会社が安心。

・大手メーカーが高いのは建物が良いからだ。

・新築後に貯蓄ができないのはやむを得ない。

・共稼ぎの収入に見合う返済額で計画した。

なぜ、おバカさんなのか?

キーワード検索で探ってみてください。

過去記事で確認することができます。

「キーワード検索」に言葉を入力

⇒ 「このブログ内」をチェック

⇒ 「検索」をクリック

スキー登山で訪れた秋田・乳頭山。この山小屋、実は二階建てです。

汗をぬぐう1級建築士の佐藤ちゃん。廻りは雪でも、暑いんですよ~。

私はショートスパッツのみ、海水浴?のような姿・・でした。

★★ セミナー講師 : 今まで行なってきた講演です ★★

盛岡中央郵便局他各郵便局 「老後資金準備と確定拠出年金」

商工会議所・商工会 「退職給付制度と企業年金」

西根町 「親子で協力する、上手な相続と贈与」

八幡平市 「損をしない貯蓄と保険講座」

全農岩手本部 社員対象「ライフプラン研修」

(株)アイシーエス 社員対象 「ライフプラン研修」

岩手暮らしの相談センター 「ミニ・カルチャー教室」

NHK盛岡(テレビ出演)番組「ママスタGoo!」 「貯蓄と金利」他

JA北上市 「資産と相続と生涯設計」「わが家の資産と金融商品」

JA盛岡市 「損をしないための資産の持ち方講座」

NHK文化センター 「貯蓄見直し入門」「生命保険の見直し」他

岩手県森林組合連合会 「マイホームと生涯設計」

岩手県市町村職員互助会「退職予定者のためのライフプラン講座」

岩手県宅建協会花巻支部 「経済面から捉える人生設計」

岩手県農業会議 「ライフプランと農業者年金」

サンライフ盛岡 「生命保険見直し」「リタイア後の生活設計」

盛岡カレッジオブビジネス 「ファイナンシャルプランナーの仕事」

(株)イリヤマ 「住まいと資産と生活設計」

(有)大和ホーム「マイホームと生涯設計」「資産と相続と生涯設計」

(株)中央コーポレーション 「住まいと生活設計」

(株)積水ハウス 「公的年金と老後資金準備」

ヤマハリビング(株) 「今日から始める家計のシェイプアップ法」

(株)キッズ・コーポレーション 「保護者のための進路計画」

北日本銀行 「生命保険の見直し」

江刺市の主婦グループ 座談会「生命保険の徹底整理」

いっさい 商品販売をしないFP事務所 ・・です。

業界や業者と全く しがらみが無いFP事務所 ・・です。

誇りをもって、愚直に、消費者側に立ち続けて25年目。

真に消費者側に立ったライフプランニング。

私のライフワークです。

1級FP技能士 武田 つとむ

●これは「 生活設計の実録日記 」。(日本各地の相談者の生活設計)

●目的は「 消費者の目を覚ますこと 」 。(家計を放置している消費者の)

●立場は「 中立・公正 」ではない。(極端に消費者側に片寄っている)

よく見かける おバカさん。 (失礼!)

その発想と言動。

《 生命保険 》

・生命保険加入は社会人として常識だ。

・子供独立までは死亡保障が必要だ。

・掛け捨ては損だ。

・医療保険に生涯入っていれば安心だ。

・ガン家系だからガン保険は必要だ。

・先進医療にしっかり備えたい。

《 貯蓄 》

・学資保険や個人年金で目的別に貯蓄中。

・学資代わりに終身保険で教育資金準備。

・一時払い終身保険はお得な貯蓄方法だ。

・投資期間が長いほどリスクは低減する。

・金融資産の2割は外貨で保有したい。

・毎月分配型投信は貯蓄よりお得だ。

《 借金 》

・変動金利の住宅ローンを返済中だ。

・住宅ローン減税期間は繰上げ返済しない。

・ローン返済に並行して学資保険や個人年金。

・お金が無い時は生命保険の貸付けが便利。

・教育資金が無い時は教育ローンがある。

・車はいつも、ローンで買っている。

《 マイホーム 》

・展示場で意気投合 即その業者に決めた。

・素人だから すべて業者に任せた。

・少々高くても有名で実績がある会社が安心。

・大手メーカーが高いのは建物が良いからだ。

・新築後に貯蓄ができないのはやむを得ない。

・共稼ぎの収入に見合う返済額で計画した。

なぜ、おバカさんなのか?

キーワード検索で探ってみてください。

過去記事で確認することができます。

「キーワード検索」に言葉を入力

⇒ 「このブログ内」をチェック

⇒ 「検索」をクリック

スキー登山で訪れた秋田・乳頭山。この山小屋、実は二階建てです。

汗をぬぐう1級建築士の佐藤ちゃん。廻りは雪でも、暑いんですよ~。

私はショートスパッツのみ、海水浴?のような姿・・でした。

★★ セミナー講師 : 今まで行なってきた講演です ★★

盛岡中央郵便局他各郵便局 「老後資金準備と確定拠出年金」

商工会議所・商工会 「退職給付制度と企業年金」

西根町 「親子で協力する、上手な相続と贈与」

八幡平市 「損をしない貯蓄と保険講座」

全農岩手本部 社員対象「ライフプラン研修」

(株)アイシーエス 社員対象 「ライフプラン研修」

岩手暮らしの相談センター 「ミニ・カルチャー教室」

NHK盛岡(テレビ出演)番組「ママスタGoo!」 「貯蓄と金利」他

JA北上市 「資産と相続と生涯設計」「わが家の資産と金融商品」

JA盛岡市 「損をしないための資産の持ち方講座」

NHK文化センター 「貯蓄見直し入門」「生命保険の見直し」他

岩手県森林組合連合会 「マイホームと生涯設計」

岩手県市町村職員互助会「退職予定者のためのライフプラン講座」

岩手県宅建協会花巻支部 「経済面から捉える人生設計」

岩手県農業会議 「ライフプランと農業者年金」

サンライフ盛岡 「生命保険見直し」「リタイア後の生活設計」

盛岡カレッジオブビジネス 「ファイナンシャルプランナーの仕事」

(株)イリヤマ 「住まいと資産と生活設計」

(有)大和ホーム「マイホームと生涯設計」「資産と相続と生涯設計」

(株)中央コーポレーション 「住まいと生活設計」

(株)積水ハウス 「公的年金と老後資金準備」

ヤマハリビング(株) 「今日から始める家計のシェイプアップ法」

(株)キッズ・コーポレーション 「保護者のための進路計画」

北日本銀行 「生命保険の見直し」

江刺市の主婦グループ 座談会「生命保険の徹底整理」

2025/12/31

カテゴリ: 生命保険

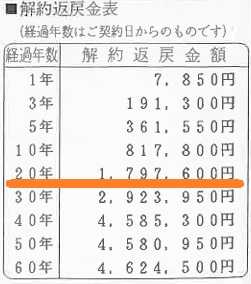

だいたい 保険証券に表示

されているものです。

※Hさんの生命保険の場合は、

証券の右下に「解約返戻金表」が

あります。

〇メール顧問会員 のH さん(50代)

(相談:生活設計&マイホーム取得 )

メールをいただきました。

2025.12.30

※すでに約303万円払ってしまっているので、

今解約したら、明らかに損です。

だいたい 中途解約すれば損になる、

そのような設計になっています。

※購入希望の不動産の情報をお待ちします。

〇不動産屋さん提供の「物件情報」

〇現場写真:2~3枚

( あれば、謄本・公図・測量図 )

これらがあれば、客観的・具体的な

アドバイスができます。

メールをいただきました。

2025.12.20

記入済みのヒアリングシートが来ると

佐々木FPが作業着手して・・・

「再ヒアリング」「再々ヒアリング」と

添付返信しながら、「現状診断」資料を

作り上げていきましたが、

今は その資料作成作業は行いません。

今の バーチャルFP事務所では・・・

記入内容と添付資料を確認の上、そのまま

私が生活設計アドバイスを行うことに

なります。

が、具体的な資料が無いと具体的な

判断のしようがありません。

今回に関しては 生命保険証券の写し、

あるいは それに代わる資料が必要です。

※現状診断 提出資料。

メールをいただきました。

2025.10.20

メールをいただきました。

2025.10.11

メールをいただきました。

2025.10.6

メールをいただきました。

2024.2.13

かなり古い医療保障だという印象です。

どっちにしても、医療保険加入は確実に

損だから、加入しない方がいいという

事実に変わりはありませんが。

1万円 × 12月 × 33年 = 396万円

最終的に 約400万円払うことになります。

主契約は・・・

終身保険が100万円とか50万円とかでしょうか?

あるいは それもない定期保険でしょうか?

( 文章だけからは 不明です )

いずれにしても、 その保険屋さんは

300万円や400万円を差し上げるほどの

「付き合い」の相手でしょうか?

付き合いで保険加入すると、

数百万円を失います。

そのお金があれば、

何十回でも病気になることができます。

※かなりの長文を頂いたので、

数回に分けた記事にしてコメントします。

メールをいただきました。

2024.2.13

生命保険 月1万 つきあいで23年間払いました

※・・・の記事の続きです。

以下、次に続く。

メールをいただきました。

2024.2.13

生命保険 月1万 つきあいで23年間払いました

50代で住宅ローン 長く借りて短く返そう!

※・・・の記事の続きです。

されているものです。

※Hさんの生命保険の場合は、

証券の右下に「解約返戻金表」が

あります。

〇メール顧問会員 のH さん(50代)

(相談:生活設計&マイホーム取得 )

メールをいただきました。

2025.12.30

武田様

資料1にありました、

添付資料を送信しますのでご査収ください。

資料1にありました、

添付資料を送信しますのでご査収ください。

どうぞよろしくお願いいたします。

来年もどうぞよろしくお願いします。

H

(追伸)・・・略

※クリスマスイブ以降、

ご自身も含め ご家族にアクシデントが

あり、大変だったようで、それが

さらに年を越して続くようです。

どうぞ お大事に・・・。

で、Hさん加入の生命保険ですが、

大きなくくりでは「終身保険」です。

死亡や高度障害で500万円を受け取ります。

疾病入院特約5,000円/日が付いていて、

80才までの保障です。

毎月の保険料は10,115円で、

払い込みは60歳までです。

これまで約25年間 払ってきたようなので、

1.0115万円×12月×25年=303.45万円

すでに約303万円を払っています。

解約返戻金は、保険証券の右下に

以下のように表示されて います。

※クリスマスイブ以降、

ご自身も含め ご家族にアクシデントが

あり、大変だったようで、それが

さらに年を越して続くようです。

どうぞ お大事に・・・。

で、Hさん加入の生命保険ですが、

大きなくくりでは「終身保険」です。

死亡や高度障害で500万円を受け取ります。

疾病入院特約5,000円/日が付いていて、

80才までの保障です。

毎月の保険料は10,115円で、

払い込みは60歳までです。

これまで約25年間 払ってきたようなので、

1.0115万円×12月×25年=303.45万円

すでに約303万円を払っています。

解約返戻金は、保険証券の右下に

以下のように表示されて います。

※すでに約303万円払ってしまっているので、

今解約したら、明らかに損です。

だいたい 中途解約すれば損になる、

そのような設計になっています。

※購入希望の不動産の情報をお待ちします。

〇不動産屋さん提供の「物件情報」

〇現場写真:2~3枚

( あれば、謄本・公図・測量図 )

これらがあれば、客観的・具体的な

アドバイスができます。

メールをいただきました。

2025.12.20

武田様

師走に入り、あっという間に巳年も

終わろうとしています。ご無沙汰しております。

師走に入り、あっという間に巳年も

終わろうとしています。ご無沙汰しております。

現状診断ヒアリングシートをいただいてから、

しばらく経ちましたが、漸く体調も回復しました。

※回復できて、良かったですね。

以前も書きましたが、10月はコロナとその後遺症。

そして11月にはインフルAに罹患しました。

丁度、実家に帰っていた時で、

〇〇歳の母にもうつしてしまいました。

あっという間に2か月経ちました。

しばらく経ちましたが、漸く体調も回復しました。

※回復できて、良かったですね。

以前も書きましたが、10月はコロナとその後遺症。

そして11月にはインフルAに罹患しました。

丁度、実家に帰っていた時で、

〇〇歳の母にもうつしてしまいました。

あっという間に2か月経ちました。

※大変な2か月でした。

この大変な2か月間で 入院とかは

しませんでしたか?

入院していれば 加入中の保険から

給付金を受け取れますが・・・。

この大変な2か月間で 入院とかは

しませんでしたか?

入院していれば 加入中の保険から

給付金を受け取れますが・・・。

さて、現状診断ヒアリングシート(基礎1~3)

が完成しましたので送信します。ご査収ください。

が完成しましたので送信します。ご査収ください。

記入していて以下のことを認識しました。

1.数字にすると、結構1年間で支出している。

(特に車、そして食費の高騰、など)

2.生命保険(恐ろしい!)

*(別メールで送信しますが)

これは、やめるべきでしょうか?

それとも、

ここまで支払いを継続してきたのなら、

最後まで支払った方がよいのでしょうか?

改めて、恥を承知で質問しますが、

この生命保険は満期後は、

現金化できるのでしょうか?

これは、やめるべきでしょうか?

それとも、

ここまで支払いを継続してきたのなら、

最後まで支払った方がよいのでしょうか?

改めて、恥を承知で質問しますが、

この生命保険は満期後は、

現金化できるのでしょうか?

※はい、生命保険については・・・

契約書類の写し等の情報を見ないと、

具体的なチェックができませんが、

記入された内容から おぼろげですが

情報を整理してみると、

死亡保障・医療保障付きの終身保険

のようです。

死亡:500万円、満期:500万円、

入院:5,000円/日、

現時点の解約返戻金:70%(?)

( 当然 中途解約は損する設計になっている )

保険料:121,380円/年

契約期間:2001年~2033年の32年(?)

この通りなのであれば・・・

満期までの保険料総額は 388万円、

満期まで32年間 継続すれば

( あと8年? )、

500万円-388万円=112万円

112万円のお得♪ という事になります。

もちろん、保険会社が健康であれば

という条件付きですが・・・。

保険会社は 「FWD生命保険」です。

1996年に設立された 富士生命が前身です。

( 昔の富士生命保険とは全くの別会社 )

3度ほど名称変更されて 今に至っています。

香港・FWDグループ(富衛集団)の

完全子会社である日本の生命保険会社です。

( 知名度は かなり低いです )

いずれにしても、具体的には

契約証書の写しを見せもらってからです。

契約書類の写し等の情報を見ないと、

具体的なチェックができませんが、

記入された内容から おぼろげですが

情報を整理してみると、

死亡保障・医療保障付きの終身保険

のようです。

死亡:500万円、満期:500万円、

入院:5,000円/日、

現時点の解約返戻金:70%(?)

( 当然 中途解約は損する設計になっている )

保険料:121,380円/年

契約期間:2001年~2033年の32年(?)

この通りなのであれば・・・

満期までの保険料総額は 388万円、

満期まで32年間 継続すれば

( あと8年? )、

500万円-388万円=112万円

112万円のお得♪ という事になります。

もちろん、保険会社が健康であれば

という条件付きですが・・・。

保険会社は 「FWD生命保険」です。

1996年に設立された 富士生命が前身です。

( 昔の富士生命保険とは全くの別会社 )

3度ほど名称変更されて 今に至っています。

香港・FWDグループ(富衛集団)の

完全子会社である日本の生命保険会社です。

( 知名度は かなり低いです )

いずれにしても、具体的には

契約証書の写しを見せもらってからです。

各、基礎1に記載の資料は別メールで送信します。

ヒアリングシートに不都合などあれば

ご連絡ください。

ご連絡ください。

購入予定の土地および建物に関しては、

後日送信します。

後日送信します。

よろしくお願いします。

※「購入予定の土地建物」について。

不動産購入のお手伝い作業も業務の内

ですが・・・

「すでに買う事を決めた不動産」

の契約やお金の受け渡し、登記等々の

購入手続きの支援という狭い範囲の

お手伝いではなく、

いくつもある複数の不動産の購入判断に

ついて等々の、広い視野でお手伝いして

いるつもりです。

ご本人は気に入って買う事に決めている

物件でも、はたから見れば

「なぜ こんな物件を買うの?

こんな不都合があるけど いいの?」

なんていうことが、

これまでの数十年の経験の中でも

いくつも散見されました。

特に、数か月に渡って 客がつかない

ような不動産物件であれば、それなりの

合理的な理由があるものです。

買ってはいけない不動産、よくあります。

その際にブレーキをかけるのも、

消費者側に立つFPの 私の役割です。

「契約手続きの相談」ではなく、

「この物件、買ってもだいじょうぶ?」

的なことまで含む、

総合的な相談をしてほしいと 思います。

そのために、物件の具体的情報を

いただければと思います。

たとえば・・・

〇物件情報(不動産業者作成)。

〇公図・測量図(写し)。

〇登記簿謄本(写し)。

※リアルFP事務所のころであれば、

※「購入予定の土地建物」について。

不動産購入のお手伝い作業も業務の内

ですが・・・

「すでに買う事を決めた不動産」

の契約やお金の受け渡し、登記等々の

購入手続きの支援という狭い範囲の

お手伝いではなく、

いくつもある複数の不動産の購入判断に

ついて等々の、広い視野でお手伝いして

いるつもりです。

ご本人は気に入って買う事に決めている

物件でも、はたから見れば

「なぜ こんな物件を買うの?

こんな不都合があるけど いいの?」

なんていうことが、

これまでの数十年の経験の中でも

いくつも散見されました。

特に、数か月に渡って 客がつかない

ような不動産物件であれば、それなりの

合理的な理由があるものです。

買ってはいけない不動産、よくあります。

その際にブレーキをかけるのも、

消費者側に立つFPの 私の役割です。

「契約手続きの相談」ではなく、

「この物件、買ってもだいじょうぶ?」

的なことまで含む、

総合的な相談をしてほしいと 思います。

そのために、物件の具体的情報を

いただければと思います。

たとえば・・・

〇物件情報(不動産業者作成)。

〇公図・測量図(写し)。

〇登記簿謄本(写し)。

記入済みのヒアリングシートが来ると

佐々木FPが作業着手して・・・

「再ヒアリング」「再々ヒアリング」と

添付返信しながら、「現状診断」資料を

作り上げていきましたが、

今は その資料作成作業は行いません。

今の バーチャルFP事務所では・・・

記入内容と添付資料を確認の上、そのまま

私が生活設計アドバイスを行うことに

なります。

が、具体的な資料が無いと具体的な

判断のしようがありません。

今回に関しては 生命保険証券の写し、

あるいは それに代わる資料が必要です。

※現状診断 提出資料。

メールをいただきました。

2025.10.20

武田様

現在は〇〇在中、〇〇市で土地と中古住宅

を相談していますHです。

コロナの後遺症で約10日間も休みました。

こんなに休んだのは、〇〇の手術以来です。

まだ本調子ではありませんが…

本日は振替休業日でしたので

思い腰をあげ、振り込みを完了しました。

ご確認ください。

平日は殆ど外出はできなく、19時まで仕事です。

休みは土日のみなので

1つひとつ確実に進めたいと思います。

よろしくお願いします。

まずは、何からはじめましょうか?

ご教授、ご指導ください。

※あまり無理をしないよう・・・

ぼちぼちで結構です。

先ほど、記帳に行き 入金を確認しました。

ありがとうございました。

2025年10月20日から 1年間の

メール顧問会員 ということで、

生活設計と不動産購入の具体的な

アドバイスをしていくことになります。

よろしく、お願いいたします。

で、まず して頂くことですが・・・

①ヒアリングシートの記入。

②物件情報(資料・写真等)の送付。

ヒアリングシートに記入返信して頂く事で、

メール顧問会員の「現状診断」

(キャッシュフロー表ほかのの資料作成)

を行っていたのが、2023年9月までの

リアルFP事務所でしたが、

今は バーチャルFP事務所ですので

(現状診断資料作成の佐々木FPもいないので)

「現状診断」は行わず、

私がメール顧問会員の「現状把握」をする

ためだけに、提出して頂きます。

( 生活設計アドバイスに 必須です )

ヒアリングシートは「基礎1」~「基礎6」

までの構成になっていますが、

「基礎1」~「基礎3」までを記入提出頂ければ、

けっこうですので、よろしくお願い致します。

また、具体的に 中古住宅の購入を検討

されているようですので、

その物件情報を添付送信 お願いします。

現場周辺の写真もあれば ありがたいです。

いただいた資料について コメントします。

また、不動産屋さんが言っていることも

具体的にお知らせ頂ければ、

そのような事についても コメントします。

これから 1年間、よろしくお願いいたします。

最終的に 「良い買い物ができた♪」

という事になるよう お手伝いします。

ぼちぼちで結構です。

先ほど、記帳に行き 入金を確認しました。

ありがとうございました。

2025年10月20日から 1年間の

メール顧問会員 ということで、

生活設計と不動産購入の具体的な

アドバイスをしていくことになります。

よろしく、お願いいたします。

で、まず して頂くことですが・・・

①ヒアリングシートの記入。

②物件情報(資料・写真等)の送付。

ヒアリングシートに記入返信して頂く事で、

メール顧問会員の「現状診断」

(キャッシュフロー表ほかのの資料作成)

を行っていたのが、2023年9月までの

リアルFP事務所でしたが、

今は バーチャルFP事務所ですので

(現状診断資料作成の佐々木FPもいないので)

「現状診断」は行わず、

私がメール顧問会員の「現状把握」をする

ためだけに、提出して頂きます。

( 生活設計アドバイスに 必須です )

ヒアリングシートは「基礎1」~「基礎6」

までの構成になっていますが、

「基礎1」~「基礎3」までを記入提出頂ければ、

けっこうですので、よろしくお願い致します。

また、具体的に 中古住宅の購入を検討

されているようですので、

その物件情報を添付送信 お願いします。

現場周辺の写真もあれば ありがたいです。

いただいた資料について コメントします。

また、不動産屋さんが言っていることも

具体的にお知らせ頂ければ、

そのような事についても コメントします。

これから 1年間、よろしくお願いいたします。

最終的に 「良い買い物ができた♪」

という事になるよう お手伝いします。

メールをいただきました。

2025.10.11

武田様

お世話になっています。

振込口座をお知らせします。

回復してからでいいので、ゆっくりどうぞ。

これまでのやり取りから・・・

「中古住宅を買って リフォームして入居」

ということになりそうなので、

依頼内容としては・・・

①「生活設計アドバイス」1万円/年

資料作成以外の生活設計すべての支援。

②「土地購入」3万円/年、

( 不動産購入:中古住宅も含む )

土地のメリット・デメリットの指摘とか、

売買契約に関する不明な点とか、

「不動産業者にこう言われたけど?」とか、

不動産購入に関するあらゆる事を支援。

の2つのように 見えますので、

支援料金は 1万円+3万円の4万円で

1年間 お手伝いすることになりますので、

4万円の振り込みをお願いします。

あるいは 途中からでも・・・

住む事ができない上物を取り壊して

新築住宅を建築する・・・とか、

更地を購入して新築する・・・とか、

の場合は さらに、

住宅プラン作成 から 建築業者比較 、

そして 請負契約 までを

具体的に お手伝いする、

③「住宅建築 実行支援」10万円/年

ということで、 さらに10万円を頂いて

1年間 お手伝いすることになります。

お世話になっています。

メールを出した翌日からコロナになり、

休んでいました。

只今療養中です。すみません。

ご連絡有り難うございます。

完治したら、とりかかりたいと思っています。

※そうだったんですか。

大変でしたね、ゆっくり 療養して下さい。

私は年寄りなので 色々な感染症を

警戒して、日ごろから 買い物等では

今だに マスクを着用しています。

また・・・

「食事と睡眠と適度な運動」

を心がけた日常生活をしています。

GWは一応願望でした。

振り込み先を教えて下さい。

※了解しました。休んでいました。

只今療養中です。すみません。

ご連絡有り難うございます。

完治したら、とりかかりたいと思っています。

※そうだったんですか。

大変でしたね、ゆっくり 療養して下さい。

私は年寄りなので 色々な感染症を

警戒して、日ごろから 買い物等では

今だに マスクを着用しています。

また・・・

「食事と睡眠と適度な運動」

を心がけた日常生活をしています。

GWは一応願望でした。

振り込み先を教えて下さい。

振込口座をお知らせします。

回復してからでいいので、ゆっくりどうぞ。

これまでのやり取りから・・・

「中古住宅を買って リフォームして入居」

ということになりそうなので、

依頼内容としては・・・

①「生活設計アドバイス」1万円/年

資料作成以外の生活設計すべての支援。

②「土地購入」3万円/年、

( 不動産購入:中古住宅も含む )

土地のメリット・デメリットの指摘とか、

売買契約に関する不明な点とか、

「不動産業者にこう言われたけど?」とか、

不動産購入に関するあらゆる事を支援。

の2つのように 見えますので、

支援料金は 1万円+3万円の4万円で

1年間 お手伝いすることになりますので、

4万円の振り込みをお願いします。

あるいは 途中からでも・・・

住む事ができない上物を取り壊して

新築住宅を建築する・・・とか、

更地を購入して新築する・・・とか、

の場合は さらに、

住宅プラン作成 から 建築業者比較 、

そして 請負契約 までを

具体的に お手伝いする、

③「住宅建築 実行支援」10万円/年

ということで、 さらに10万円を頂いて

1年間 お手伝いすることになります。

メールをいただきました。

2025.10.6

武田さまへ

大変ご無沙汰しております。

2024.2.13にメールで相談し、

結果としてダラダラしてしまい・・・

結果としてダラダラしてしまい・・・

相談しっぱなしで、大変失礼しました。

簡単に言うと、家探しは継続中で何も進まずです。

状況も同じです。

状況も同じです。

その間に、母は実家をほぼ片付け終わり、

その疲れと熱中症で

この夏は私も仕事を休んで年次をとり、

一緒に病院に行ったり、看病したり・・・

※大変でしたね。

その疲れと熱中症で

この夏は私も仕事を休んで年次をとり、

一緒に病院に行ったり、看病したり・・・

※大変でしたね。

以前はボロ屋の冬の生活を書きましたが、

夏の過ごし方も大問題でした。

夏の過ごし方も大問題でした。

実家にはリビングにクーラーがなく、

母は熱中症で倒れました。

窓につけるタイプの簡易クーラーを設置しました。

そしたら、

数週間後、風呂の湯沸かし器が壊れ、

知り合いの業者だったのでかなり割引して

もらいましたが、10万少々の出費となりました。

決断しない間にいろいろありました。

母は熱中症で倒れました。

窓につけるタイプの簡易クーラーを設置しました。

そしたら、

数週間後、風呂の湯沸かし器が壊れ、

知り合いの業者だったのでかなり割引して

もらいましたが、10万少々の出費となりました。

決断しない間にいろいろありました。

※これからの東北地方は、冬だけでなく

夏場が大変になりそうです。

夏場が大変になりそうです。

さて、現在は以前にお話しした、

〇〇市〇〇町の中古住宅と

最近新しく出た中古住宅の購入で検討中です。

どちらも現状では住めません。

どちらもリフォームしたいです。内見済みです。

〇〇市〇〇町の中古住宅と

最近新しく出た中古住宅の購入で検討中です。

どちらも現状では住めません。

どちらもリフォームしたいです。内見済みです。

※「土地を買って新築」ではなく、

「中古住宅を買ってリフォーム」

ということですね。

「中古住宅を買ってリフォーム」

ということですね。

依頼内容は、2024.2.13と同じです。

もう、進めないと決まらないし、

母もまたいつ体調を壊すかわかりませんし。

母もまたいつ体調を壊すかわかりませんし。

とりあえず、

生活設計と土地の購入?に着手したい

ですのでよろしくお願いします。

理想は、

来年のGWには引っ越したいなあと思います。

(例の立ち退き業者=市議会議員)

も頻繁に来訪しています。

生活設計と土地の購入?に着手したい

ですのでよろしくお願いします。

理想は、

来年のGWには引っ越したいなあと思います。

(例の立ち退き業者=市議会議員)

も頻繁に来訪しています。

H

※ゆっくりしていると・・・

建築業者さんにこちらの希望を伝えても、

「来春まで 予定がいっぱいで」

という業者さんばかりで、

「希望の日程での完成は不可能」

ということにも なりかねません。

早めに動き出し 余裕をもって

作業を進める事をお勧めします。

で、

顧問会員になる という事でいいですか?

意思表示を頂けば、料金の

振込口座をお知らせします。

アドバイス料金

〇生活設計:1万円/年

〇不動産購入:3万円/年

〇住宅建築:10万円/年

すべて ブログ上でのアドバイスです。

頂いた資料を元にアドバイスします。

リアルFP事務所の時代と違い、

低料金に設定しているため、私が

現地へ足を運ぶという事はありません。

※ゆっくりしていると・・・

建築業者さんにこちらの希望を伝えても、

「来春まで 予定がいっぱいで」

という業者さんばかりで、

「希望の日程での完成は不可能」

ということにも なりかねません。

早めに動き出し 余裕をもって

作業を進める事をお勧めします。

で、

顧問会員になる という事でいいですか?

意思表示を頂けば、料金の

振込口座をお知らせします。

アドバイス料金

〇生活設計:1万円/年

〇不動産購入:3万円/年

〇住宅建築:10万円/年

すべて ブログ上でのアドバイスです。

頂いた資料を元にアドバイスします。

リアルFP事務所の時代と違い、

低料金に設定しているため、私が

現地へ足を運ぶという事はありません。

メールをいただきました。

2024.2.13

初めまして、県内在住で実家のある

〇〇市内にマイホームを検討中の者です。

※初めまして。

去年の夏に事務所を閉めてから

日々 情報発信してきましたが、

初めての メール顧問会員希望者です。

( うれしかったです♪ )

〇〇市内にマイホームを検討中の者です。

※初めまして。

去年の夏に事務所を閉めてから

日々 情報発信してきましたが、

初めての メール顧問会員希望者です。

( うれしかったです♪ )

現在、〇〇市内に土地(または中古物件)を

探しています。

※岩手県内の沿岸の市です。

FP事務所をやっていたころ・・・

マイホーム建築で沿岸は過去にも

釜石市や八戸市(青森県ですが)等でも

お手伝いをしてきました。

探しています。

※岩手県内の沿岸の市です。

FP事務所をやっていたころ・・・

マイホーム建築で沿岸は過去にも

釜石市や八戸市(青森県ですが)等でも

お手伝いをしてきました。

勉強のために、不動産屋を何件か回りました。

そこで得た情報とアットホームで

よさそうな物件を数件見つけました。

最後に情報を記します。

そこで得た情報とアットホームで

よさそうな物件を数件見つけました。

最後に情報を記します。

不動産屋はHPや広告に掲載されていなかったり、

売地の立看板がないのですが教えていただき

ました。(このカラクリがわかりません)

※はい、おそらく売主さんの事情に

よると思われます。

売にに出す ということを、

ご近所や知り合いに知られて

「どうしたの? 何かあったの?」

のような大騒ぎをされたくないので、

看板とか立てずに さっと売却したい

・・・なんてことは、よくあります。

売地の立看板がないのですが教えていただき

ました。(このカラクリがわかりません)

※はい、おそらく売主さんの事情に

よると思われます。

売にに出す ということを、

ご近所や知り合いに知られて

「どうしたの? 何かあったの?」

のような大騒ぎをされたくないので、

看板とか立てずに さっと売却したい

・・・なんてことは、よくあります。

建設業者は、もちろん決まっていません。

※はい、土地も決まる前から

建築業者や金融機関と仲良くなって

しまうと、断れなくなってしまいます。

同じ建物でも その建築価格は

業者によって数百万円の差になります。

建築業者は、きちんと同じ条件で

契約直前まで 比較検討しましょう。

武田先生のHPのとおりに

おバカさんにならないように進めていきたい

と思っていますのでご指導ください。

※はい、土地も決まる前から

建築業者や金融機関と仲良くなって

しまうと、断れなくなってしまいます。

同じ建物でも その建築価格は

業者によって数百万円の差になります。

建築業者は、きちんと同じ条件で

契約直前まで 比較検討しましょう。

武田先生のHPのとおりに

おバカさんにならないように進めていきたい

と思っていますのでご指導ください。

※よろしく お願いします。

私の職業は23年目の教職公務員(50代)、

※私は去年、満22年でFP事務所を

閉めました。

当FP事務所が始まった同じ年に

教員になられたようです。

独身男です。結婚の予定はありません。

年収は800万円弱です。

借金等はこれまで一度もありません。

※私は去年、満22年でFP事務所を

閉めました。

当FP事務所が始まった同じ年に

教員になられたようです。

独身男です。結婚の予定はありません。

年収は800万円弱です。

借金等はこれまで一度もありません。

現在の貯蓄は、1700万円です。

※きちんと 頭金があるようです。

土地代プラス諸費用分の頭金があれば、

建物プランをじっくり煮詰める

ことができるし、

複数の建築業者を十分に比較検討

できます。

十分な頭金が無い人は、

建物で数百万円の損をします。

( 建築業者の比較検討ができないから )

祖母が3年前に死去し、続けて父が

心筋構想で2年前に急死しました。

祖母は母が面倒を見ていたため、

死亡保険を数百万、そして父の死亡保険も

数百万いただいたようです。

母からもその中から援助があると思います。

※きちんと 頭金があるようです。

土地代プラス諸費用分の頭金があれば、

建物プランをじっくり煮詰める

ことができるし、

複数の建築業者を十分に比較検討

できます。

十分な頭金が無い人は、

建物で数百万円の損をします。

( 建築業者の比較検討ができないから )

祖母が3年前に死去し、続けて父が

心筋構想で2年前に急死しました。

祖母は母が面倒を見ていたため、

死亡保険を数百万、そして父の死亡保険も

数百万いただいたようです。

母からもその中から援助があると思います。

因みに保険は、父の付き合いで

23年間に加入した富士生命保険に

毎月10,000円払っています。

※ ・・。

死亡保険はたった500万、

入院は5日目からのみ。

60歳までです。保証は80才まで。

おバカさんですね。(このアドバイスも欲しいです)

※入院は5日目から というだけでも、23年間に加入した富士生命保険に

毎月10,000円払っています。

※ ・・。

死亡保険はたった500万、

入院は5日目からのみ。

60歳までです。保証は80才まで。

おバカさんですね。(このアドバイスも欲しいです)

かなり古い医療保障だという印象です。

どっちにしても、医療保険加入は確実に

損だから、加入しない方がいいという

事実に変わりはありませんが。

1万円 × 12月 × 33年 = 396万円

最終的に 約400万円払うことになります。

主契約は・・・

終身保険が100万円とか50万円とかでしょうか?

あるいは それもない定期保険でしょうか?

( 文章だけからは 不明です )

いずれにしても、 その保険屋さんは

300万円や400万円を差し上げるほどの

「付き合い」の相手でしょうか?

付き合いで保険加入すると、

数百万円を失います。

そのお金があれば、

何十回でも病気になることができます。

※かなりの長文を頂いたので、

数回に分けた記事にしてコメントします。

メールをいただきました。

2024.2.13

生命保険 月1万 つきあいで23年間払いました

※・・・の記事の続きです。

現在は母(70代)が〇〇市内の一軒家

(一階が店舗でその裏と2階部分が住居)に

一人で住居中です。

後片付けもまだ半分です。

この家がひどく、特に冬はとても寒くて

ストーブをつけても15度になりません。

※大変です。 健康にも良くない。

トイレは汲み取り式で臭いです。

キッチンは斜めです。ビー玉が転がります。

※快適な家に住まわせてあげたいです。

唯一、安いので(月5万)住んでいますが、

母のためにも、将来の自分のためにも

マイホームを検討中です。

※暖かくて快適な家に住まわせてあげたい。

因みに東日本大震災とH28年の大雨で被災

したので罹災証明書もあります。

実は父が存命中の数年前からここの大家さんが、

ここに戻り新築して住みたいということで、

転居して欲しいと言われていたそうです。

※そういう事情もあるんですね。

しかし、昔の法律が適用されるとのことで、

強制転居はできないため、

どうにか住み続けている状況だと

最近母から聞きました。

(一階が店舗でその裏と2階部分が住居)に

一人で住居中です。

後片付けもまだ半分です。

この家がひどく、特に冬はとても寒くて

ストーブをつけても15度になりません。

※大変です。 健康にも良くない。

トイレは汲み取り式で臭いです。

キッチンは斜めです。ビー玉が転がります。

※快適な家に住まわせてあげたいです。

唯一、安いので(月5万)住んでいますが、

母のためにも、将来の自分のためにも

マイホームを検討中です。

※暖かくて快適な家に住まわせてあげたい。

因みに東日本大震災とH28年の大雨で被災

したので罹災証明書もあります。

実は父が存命中の数年前からここの大家さんが、

ここに戻り新築して住みたいということで、

転居して欲しいと言われていたそうです。

※そういう事情もあるんですね。

しかし、昔の法律が適用されるとのことで、

強制転居はできないため、

どうにか住み続けている状況だと

最近母から聞きました。

※はい。

私は3人兄弟で、妹と弟がいます。

仲は普通ですが、

亡くなった父が父の兄(叔父)の保証人になり、

お金のことでかなり苦労した姿を知っている

ので、相続やお金のことで

イザコザ等はおこしたくないので、

私の死後は家や土地を譲るつもりはありません。

因みに

父の生存中にお金のことは解決したようです。

仲は普通ですが、

亡くなった父が父の兄(叔父)の保証人になり、

お金のことでかなり苦労した姿を知っている

ので、相続やお金のことで

イザコザ等はおこしたくないので、

私の死後は家や土地を譲るつもりはありません。

因みに

父の生存中にお金のことは解決したようです。

※あ・・・それは良かったです。

いくら教員といっても50代なので

ローンを組むのも最終年齢と思います。

(遅いですね)

※まあ一応 完済年齢は75歳とか80歳

とかになっているようですが、

現役中に完済してしまいたいですね。

75歳まで・・・のような借り方で、

「住宅ローンは 長く借りて短く返す」

ということで 定年前に完済する

のが、無理が無く理想的です。

ローンを組むのも最終年齢と思います。

(遅いですね)

※まあ一応 完済年齢は75歳とか80歳

とかになっているようですが、

現役中に完済してしまいたいですね。

75歳まで・・・のような借り方で、

「住宅ローンは 長く借りて短く返す」

ということで 定年前に完済する

のが、無理が無く理想的です。

本当は便利な盛岡にとも思いましたが、

現在は〇〇に弟妹が住んでおり、

それぞれの子供(孫)も遊びに来るし、

母の友人関係も良好でいるため、

〇〇市内にしようかと思っています。

※了解です。

市内にこだわるのは、母が車の免許がなく、

また目が少しですが不自由です。

もともと

何十年も便利な市内に住んでいたので。

※はい、了解しました。現在は〇〇に弟妹が住んでおり、

それぞれの子供(孫)も遊びに来るし、

母の友人関係も良好でいるため、

〇〇市内にしようかと思っています。

※了解です。

市内にこだわるのは、母が車の免許がなく、

また目が少しですが不自由です。

もともと

何十年も便利な市内に住んでいたので。

以下、次に続く。

メールをいただきました。

2024.2.13

生命保険 月1万 つきあいで23年間払いました

50代で住宅ローン 長く借りて短く返そう!

※・・・の記事の続きです。

とりとめもなく長文になりました。

※長文でした。

改めてお知らせください。

とりあえず、①②で進めていって、

状況が変わったら、③も含めて進める とか。

自分の頭で考えるべ。・・っと。

25年目のFP事務所です。

※長文でした。

また、武田さんがご病気で店舗を撤退した

ことも知り、驚きました。

※私はその後、3カ月ごとの血液検査、

半年ごとのCT検査で経過観察をする

という事になるようで・・・

直近は、先月 1月に行いましたが、

どこにも異常は見られない

ということでした。

模範的な?日常生活をしているので、

本人の自覚症状は何もなく、

毎日 快適に過ごしています。

毎日の勤務先も・・・

駅前北通りの前FP事務所とは別方角の

盛岡総合(タカヤ)アリーナへ通っています。

3㎞のジョギングで汗を流し、

シャワーを浴びて快適な毎日です。

さらに自宅ジム?でダンベルワークです。

30㎏・20㎏・10㎏に各種ダンベルで、

スクワットやベンチプレスその他、

体のパーツごとに刺激を与えています。

( 年寄りなのによくやります )

しかし、しがらみのないFPとして

またご支援を継続して頂きうれしいです。

※はい、仕事でFPを名乗る人は、

全員が「売る側」の人です。

でないと食べていけないから

しょうがないことではありますが。

私のようなFPは 希少品種です。

絶滅危惧種・・・とも言いますが。

ことも知り、驚きました。

※私はその後、3カ月ごとの血液検査、

半年ごとのCT検査で経過観察をする

という事になるようで・・・

直近は、先月 1月に行いましたが、

どこにも異常は見られない

ということでした。

模範的な?日常生活をしているので、

本人の自覚症状は何もなく、

毎日 快適に過ごしています。

毎日の勤務先も・・・

駅前北通りの前FP事務所とは別方角の

盛岡総合(タカヤ)アリーナへ通っています。

3㎞のジョギングで汗を流し、

シャワーを浴びて快適な毎日です。

さらに自宅ジム?でダンベルワークです。

30㎏・20㎏・10㎏に各種ダンベルで、

スクワットやベンチプレスその他、

体のパーツごとに刺激を与えています。

( 年寄りなのによくやります )

しかし、しがらみのないFPとして

またご支援を継続して頂きうれしいです。

※はい、仕事でFPを名乗る人は、

全員が「売る側」の人です。

でないと食べていけないから

しょうがないことではありますが。

私のようなFPは 希少品種です。

絶滅危惧種・・・とも言いますが。

賢く、諦めず、慌てず、焦らず、しかし、

着実に使える公的援助や支援も活用しながら、

いい塩梅の住宅を検討しております。

※はい、余分なお金を数百万円も払う

( 本人が気づかないだけで

世間には普通によくあることです )

とかいう事が無いような、

賢いマイホーム取得をしたいですね。

着実に使える公的援助や支援も活用しながら、

いい塩梅の住宅を検討しております。

※はい、余分なお金を数百万円も払う

( 本人が気づかないだけで

世間には普通によくあることです )

とかいう事が無いような、

賢いマイホーム取得をしたいですね。

駐車場は2台はとめたいです。

ローンのこともわかりません。

先方の言いなりになりたくありません。

※金融機関の言いなりになって

ばかりでもいけません。

また、金融機関は

保険販売代理店でもあります。

団信特約は盛んに推奨してきます。

ガン保険だの 〇大疾病だのと。

一般の医療保険やガン保険と同じ

ことです。確実に損だから

加入しないことです。

先方の言いなりになりたくありません。

※金融機関の言いなりになって

ばかりでもいけません。

また、金融機関は

保険販売代理店でもあります。

団信特約は盛んに推奨してきます。

ガン保険だの 〇大疾病だのと。

一般の医療保険やガン保険と同じ

ことです。確実に損だから

加入しないことです。

依頼をお引き受けくださいますよう

お願いいたします。

お願いいたします。

また、

その場合は今後の手続等も教えてください。

その場合は今後の手続等も教えてください。

そのために、

武田先生のHPと出会えたと思っています。

助けてください。よろしくお願いします。

武田先生のHPと出会えたと思っています。

助けてください。よろしくお願いします。

※了解しました。

依頼内容確認

1.土地・住宅(依頼業者)支援

2.上記1のための生活支援(見通し)

3.私の検討事項のダメ出し

(マイホーム選択は真実か否か)やご指導等

※顧問会員の支援内容と料金は、

いつもの記事の下部に以下のように

記載しています。

①「生活設計アドバイス」1万円/年

②「土地購入」3万円/年、

( 不動産購入:中古住宅等も含む )

③「住宅建築」10万円/年

(マイホーム選択は真実か否か)やご指導等

※顧問会員の支援内容と料金は、

いつもの記事の下部に以下のように

記載しています。

①「生活設計アドバイス」1万円/年

②「土地購入」3万円/年、

( 不動産購入:中古住宅等も含む )

③「住宅建築」10万円/年

(一応、参考として記します:中古物件)

1(中古物件、住むのはかなりきつい)

掲載なし、売地等の看板もなし、

不動産屋からはそのまま使うなら

1000万~1200万と言われましたが、

到底使えない古さでした。

不動産屋からはそのまま使うなら

1000万~1200万と言われましたが、

到底使えない古さでした。

2(中古物件、到底住めません)

〇〇建設、800万と言われましたが、

大家さんとの話し合いで安くなると思う

と言っていました。

理由は家の前に〇〇塔という石碑?が

3つあります。

大家さんはこれは残してほしいと希望。

大家さんとの話し合いで安くなると思う

と言っていました。

理由は家の前に〇〇塔という石碑?が

3つあります。

大家さんはこれは残してほしいと希望。

3(平屋中古物件、リフォームで住めそうですが・・・)

上記と同じ通りにある。

〇〇エステートという会社の看板あり。

1,200万円。

〇〇エステートという会社の看板あり。

1,200万円。

4(2区画中古物件、土地所有者2名と

書いてありました。アットホームに掲載中)

書いてありました。アットホームに掲載中)

小さい方の家は、解体して更地で販売と記載。

少し、市内からは離れる。

少し、市内からは離れる。

※これらの候補物件から想像すると、

「中古住宅を買って ほぼそのまま入居」

ということもありそうなので、

依頼内容としては・・・

①「生活設計アドバイス」1万円/年

資料作成以外の生活設計すべての支援。

②「土地購入」3万円/年、

( 不動産購入:中古住宅も含む )

土地のメリット・デメリットの指摘とか、

売買契約に関する不明な点とか、

「不動産業者にこう言われたけど?」とか、

不動産購入に関するあらゆる事を支援。

の2つのようにも見えます。

であれば、支援料金は 1万円+3万円の

4万円で1年間 お手伝いすることになります。

そうではなく、

住む事ができない上物を取り壊して

新築住宅を建築する場合は、さらに

住宅プラン作成から建築業者比較、

そして請負契約までをお手伝いする

③「住宅建築」10万円/年

ということで、 さらに10万円をいただいて

1年間 お手伝いすることになります。

どのような感じになりそうか?「中古住宅を買って ほぼそのまま入居」

ということもありそうなので、

依頼内容としては・・・

①「生活設計アドバイス」1万円/年

資料作成以外の生活設計すべての支援。

②「土地購入」3万円/年、

( 不動産購入:中古住宅も含む )

土地のメリット・デメリットの指摘とか、

売買契約に関する不明な点とか、

「不動産業者にこう言われたけど?」とか、

不動産購入に関するあらゆる事を支援。

の2つのようにも見えます。

であれば、支援料金は 1万円+3万円の

4万円で1年間 お手伝いすることになります。

そうではなく、

住む事ができない上物を取り壊して

新築住宅を建築する場合は、さらに

住宅プラン作成から建築業者比較、

そして請負契約までをお手伝いする

③「住宅建築」10万円/年

ということで、 さらに10万円をいただいて

1年間 お手伝いすることになります。

改めてお知らせください。

とりあえず、①②で進めていって、

状況が変わったら、③も含めて進める とか。

自分の頭で考えるべ。・・っと。

25年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール: fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」で

つちかったスピリットを そのまま引き継ぎ、

消費者側に立った情報発信や実行支援をしています。

《 ライフプランニング:生活設計 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。

「生活設計アドバイス」 1万円/年

岩手県盛岡市 メール: fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」で

つちかったスピリットを そのまま引き継ぎ、

消費者側に立った情報発信や実行支援をしています。

《 ライフプランニング:生活設計 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。

「生活設計アドバイス」 1万円/年

《 実行支援 》

マイホーム取得等の実行支援は、引き続き行っています。

「不動産購入:実行支援」 3万円/年

「住宅建築:実行支援」 10万円/年

過去のメール顧問会員と全く同じ支援を行っています。

( 過去記事で 実際の支援状況を確認して下さい )

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2025/12/31 01:08:13 PM

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.