[相続税の節税] カテゴリの記事

全212件 (212件中 1-50件目)

-

固定資産税評価額が家屋の評価額 その2 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ] 家屋には、電機や給排水設備などの附属設備がありますが、家屋と一体になっている設備は、家屋の価格に含まれますので、別途評価する必要はありません。 しかし、門や塀などの設備や、庭の石、木、池などの庭園設備は、家屋とは別に評価をします。 それらの評価は、評価時に新たに建築する場合の費用から、償却費相当額を差し引いて求めます。 ※※※※※事前に相続対策を考えて見える方は、 相続に詳しい専門家にお早めに相談されることをお勧めします。加藤厚税理士事務所公式HP【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版)

Jun 1, 2017

コメント(2)

-

(画像アップ)野球は9回ツーアウトから

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ]「野球は9回ツーアウトから」興奮しましたね。やっぱりスポーツはライブだなあ。提携企業M鉄グループの御招待に甘えて、観戦させて頂きました。 荒木雅博選手通算2,000本安打達成カウントダウンボードを持参しましたが、代走での出場で、これは活躍できずじまい(^^;;カツサンドが美味でしたよ※※※※※事前に相続対策を考えて見える方は、 相続に詳しい専門家にお早めに相談されることをお勧めします。加藤厚税理士事務所公式HP【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ]

May 26, 2017

コメント(2)

-

固定資産税評価額が家屋の評価額 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ] 家屋の価額は、固定資産税評価額に一定倍率をかけて求めます。現在この倍率は一定で、全国統一で1.0倍です。したがって、固定資産税評価額がそのまま評価額になっています。 この固定資産税評価額は、各市町村の役場で確認することが出来ます。なお、建設中の家屋は、費用現価の70%相当額で評価されます。費用現価とは、課税時期までにかかった建築費用をその時点では価額に引き直した額を言います。※※※※※事前に相続対策を考えて見える方は、 相続に詳しい専門家にお早めに相談されることをお勧めします。加藤厚税理士事務所公式HP【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ]

Mar 10, 2017

コメント(2)

-

借地権の評価方法 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ] 建物のを所有ために土地を借りている権利を借地権と言います。借地権も相続財産として評価されます。借地権の価格は、自用地としての評価額に借地権割合をかけて評価します。借地権割合は、地域ごとに決められており、 一般的には土地の評価額が高い地域ほど、その借地権割合も高くなります。借地権割合は、倍率表や路線図で確認が可能です。※※※※※事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。加藤厚税理士事務所公式HP【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’16~’17年版) [ 加藤厚 ]

Mar 7, 2017

コメント(2)

-

宅地の評価方法 倍率方式

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 倍率方式による宅地は、その宅地の固定資産税評価額に一定の倍率をかけて評価額を算出します。その倍率は、国税庁が毎年7月に発表しており国税庁HPにて公表されています。そのほかに税務署でも閲覧が可能です。なお、固定資産税評価額とは、各市町村の固定審査台帳に登録された価格です。それは、固定資産税の計算の基礎となる課税標準額でありません。各自治体の窓口で発行する評価証明書で確認しましょう。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Dec 1, 2016

コメント(2)

-

宅地の評価方法は2種類

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 宅地の評価方法は、財産評価基本通達によると2種類あります。路線価方式倍率方式 まず、路線価方式というのは、市街地にある宅地の評価に用います。その宅地が面している道路に付けられた価格(路線価)をベースに評価額を計算します。その路線価がついていない地域については、倍率方式で評価することになります。 倍率方式とは、その宅地の固定資産税評価額に一定の倍率をかけて評価額を算出します。その倍率は、国税庁は毎年路線価を公表する際に、倍率表も発表されます。なお、固定資産税評価額とは、各市町村の固定資産台帳に登録された価格であり、固定資産税の計算の基礎となるもの(課税標準額)と必ずしも一致しません。必ず、各自治体が発行する固定資産税評価額の証明書でご確認願います。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 14, 2016

コメント(2)

-

配偶者の相続税は軽減されている

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 先日のブログの続きです。 もう一つのポイントは、配偶者には税額軽減の制度があることです。取得した遺産額が法定相続分、あるいは1億6千万円までなら、配偶者に相続税はかかりません。この制度を上手に活用できれば、納税額が少なくすることが出来ます。但し、あまり配偶者に偏った相続をさせると、二次相続の時に、子供のみとなり、税金の負担が大きくなります。よって、1次・二次相続のことをトータルで考えて、遺産分割協議内容を考えないと大変なことになるのです。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 12, 2016

コメント(2)

-

みなし相続財産 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税は、被相続人(死亡した人)が所有していたほとんどの財産にかかります。また、被相続人が所有していた財産ではないけれど、「みなし相続財産」として課税の対象になることがあります。例えば、被相続人の死亡によって受け取る「生命保険金」は、被相続人の所有財産ではないので、本来は相続財産ではありません。しかし、このような財産は本来の相続財産を取得するのと同等の経済的価値があることなどから、相続税法では、相続や遺贈により取得した財産とみなして課税することになっています。1.生命保険金・損害保険金2.死亡退職金3.生命保険契約に関する権利4.定期金に関する権利5.保証期間付定期金に関する権利6.遺言によって受けた利益事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 8, 2016

コメント(2)

-

評価の原則は相続時の「時価」

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続財産の価格は、課税時期の「時価」で評価することになっています。課税時価とは、相続があった日(死亡日)のことです。したがって、実際に相続が起こるまでは正確な価格はわかりません。相続時には財産内容も変わってしまいますが、とりあえず現時点でのおおよその数字を出してみることです。そして定期的に財産内容と評価額を見直しを行いましょう。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 6, 2016

コメント(2)

-

「財産評価基本通達」に基づいて評価

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税法では、ごく一部の財産を除いて、そのほかの財産は「時価による」としています。しかし、時価と言っても、その算定は決して容易ではありません。例えば、上場株式などは日々値段が公表され、また預貯金などは額面から、比較的容易に算出できます。それ以外の財産は、公表されている数字はありません。よって、何をもって時価とするかは、各個人で見解が分かれても当然であり、それがまかり通りと、課税上の不公平を招きます。そこで、国税庁は「財産評価基本通達」によって個々の財産の評価をしてもいいと、一般に公表しています。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 5, 2016

コメント(2)

-

非課税財産 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税のかからない財産には、主に次のようなものがあります。1.墓地・仏壇など2.相続人が取得とた保険金のうち一定額3.相続人が取得した死亡退職金のうち一定額4.公営事業用財産5.国などへ寄付した財産事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 3, 2016

コメント(2)

-

贈与財産のうち一定のもの 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 被相続人から生前贈与を受けた財産のうち次の2つに該当する者には、相続財産に取り込んで相続税が課税されることになります。1.相続時精算課税制度に係わる贈与財産 被相続人から贈与を受けた際に、相続時精算課税制度を選択した子がいる場合は、その子がこの制度を適用した以降、被相続人からもらったすべての財産を相続税の課税対象になります。2.相続開始前3年以内の贈与財産 相続や遺贈によって財産を取得した人が、相続開始前3年以内に被相続人から贈与を受けている場合には、その贈与財産の価格を相続財産に加えることになっています。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 2, 2016

コメント(2)

-

遺産額が多くなればあなるほど負担は多い

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 遺産総額が、基礎控除を上回る人、つまり相続税がかかる相続はどうなるのでしょうか?納税が発生しる場合、2つのポイントがあるのです。 一つは、相続税は遺産額が多くなればなるほど、税負担が重くなる超過累進税率を採用していることになります。例えば、法定相続人が配偶者と子供二人と想定します。このケースは、遺産額が1億円の場合、税額は630万円です。遺産額が2倍だったケースはどうでしょう。税額は、単純に2倍というわけではなく、4.3倍の2700万円です。5億であれば、なんと20.8倍の1億3110万円となるのです。 このことから、生前中に贈与などを行い、遺産総額を抑える必要があるのです。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 2, 2016

コメント(2)

-

相続税がかかるようにかからないワケ 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 先日のブログで、大きな基礎控除があることはお伝えしました。大きな控除と言っても、その程度の額なら、うちは相続税がかかるのでは?と心配された人もいると思います。確かに、都心部の自宅だと、主な財産が土地と預貯金だけで、基礎控除を超える場合がある人が多いのではないかと…もし、手持ちの現金で支払うことが出来なければ、自宅を売却するしかありません。しかし、その辺は国も考えており、生活のための住居については、配偶者や同居していた子供などが自宅を相続する場合は、自宅の敷地の330平米までに関しては,評価を80%減額する制度があるのです。仮に1億円相当の自宅の土地でも2000万円に評価されるのです。だから、相続税が課税されないことが出てくるのです。事前に相続対策を考えて見える方は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Sep 1, 2016

コメント(2)

-

相続税の基礎控除 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税の特徴の一つ、大きな基礎控除があると先日のブログでお伝えしました。財産を取得した人のすべてが相続税の課税対象になるわけではありません。というのは、相続税には遺産から差し引くことが出来る基礎控除というものがあるのです。この基礎控除を超える部分の資産があるときのみ、納税義務が発生するのです。3000万円 + 600万円 × 法定相続人の数事前に相続対策をしたい場合は、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 12, 2016

コメント(2)

-

みなし相続財産とは その1 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る みなし相続財産というものがあります。例えば、被相続人の死亡によって受け取る生命保険金は、被相続人が所有していた財産では有りません。しかし、このような財産も本来の相続財産を取得するのと同等の経済的価値があることから、相続税法では相続や遺贈によって取得した財産とみなして課税することになります。これを「みなし相続財産」と言います。主なものに、次のものがあります・・・・・※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 11, 2016

コメント(2)

-

相続税にはこんな特徴がある 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税はどのよううな税金でしょうか?1 大きな基礎控除遺産の総額が基礎控除以下なら相続税がかからない2 自宅敷地の評価の軽減自宅の敷地は評価減が大幅に軽減される3 超過累進税率遺産総額が大きければ大きいほど税負担が重くなる4 配偶者の税額軽減法定相続分または1億6千万円以下なら相続税はかからないこの特徴を把握してから、相続対策を進めましょう。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 10, 2016

コメント(2)

-

一定の贈与財産は相続財産に加算 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 被相続人から生前に贈与さえた財産のうち次の財産は、相続財産に取り込んで相続税が課税されることがあります。・ 相続時精算課税制度に係わる贈与財産・ 相続開始前3年以内に贈与された財産加算する贈与財産の価格は、贈与を受けた時の時価になります。また、贈与税の配偶者控除の特例を受けたものについては、配偶者控除額を超えた金額だけ加算になります。相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 9, 2016

コメント(2)

-

相続財産から控除できるもの 葬儀費用 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 昨日のブログの続きです。 相続財産から控除できるもう一つのものは、「葬儀費用」です。葬儀費用は被相続人の債務ではありませんが、相続があった時に必ずかかる費用なので、債務控除の対象になっています。その中でも、税務上葬儀費用に含まれないものは…・ 香典返しのためにかかった費用・ 墓石や墓地の購入費または借入料・ 初七日や法事のためにかかった費用・ 医学上または裁判上の特別の処置にかかった費用相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 8, 2016

コメント(2)

-

相続財産から控除できるもの 債務 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税の申告で、相続財産から控除できるものは…「債務」と「葬儀費用」があります。今回は、債務について解説します。 控除できる債務は、被相続人が死亡した時点にあった債務で、確実と認められるものです。具体的には…・ 金融機関などからの借入金や各種のローン・ 事業上の買掛金や未払金・ 敷金や保証金などの預り金・ 未払金の入院費や治療費・ 被相続人に課税される税金で未納なもの、 また死亡時に未確定だった税金で相続人などが納めることになったもの {所得税、住民税、固定資産税、自動車税など) これとは別に、お墓の未払代金などの非課税財産に関するものは、控除の対象にはなりません。相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 7, 2016

コメント(2)

-

“争族”対策 ~相続対策編~

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 以前のブログの続きです。そして3つ目の相続対策は…“争族”対策です。まさに文字通り、争い事をいかになくすか?3つの相続対策を上げましたが、最も重要な対策は、この“争続”対策なのです。どんなに節税対策が出来たとしても、相続税の納税資金が万端だったとしても、その対策が原因で、揉め事になってしまっては、それこそ本末転倒です。具体的には…1.遺言書の作成をしましたか?2.親族と遺産分割について話し合いましたか?3.残される家族(特に配偶者)の生活費などについて話し合いましたか?いずれにせよ、相続に詳しい専門家にお早めに相談されることをお勧めします。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 4, 2016

コメント(2)

-

納税資金対策 ~相続対策編~

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 昨日のブログの続きです。相続対策の大きな柱の二つ目は…それは「納税資金対策」です。1.生命保険は終身保険ですか?2.生命保険の種類や契約内容を見直しましたか?3.延納の担保の準備をされていますか?4.物納する不動産の整備は済んでいますか?そして、三つ目の対策は・・・※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 2, 2016

コメント(2)

-

節税対策 ~相続対策編~

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 一口の相続対策と言っても、様々な観点があります。大きな柱として3つあります。その一つが、皆さんが一番関心があるであろうモノです。それは、節税対策です。一般に考えられるものとして、以下のチェックポイントがあります。1.子供に贈与した預貯金口座を自分で管理していませんか?2.嫁や孫との養子縁組について検討しましたか?3.配偶者への居住用不動産(またはその資金)の贈与について検討しましたか?4.遊休地の有効活用は出来ていますか?5.自宅の建て替え・増改築の必要はありませんか?6.墓地や仏壇の購入・改修は済んでいますか?7.子や孫に非課税の住宅取得等資金の贈与をしましたか?などなど次の対策は・・・・※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 1, 2016

コメント(2)

-

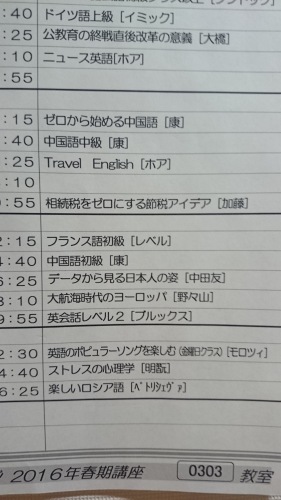

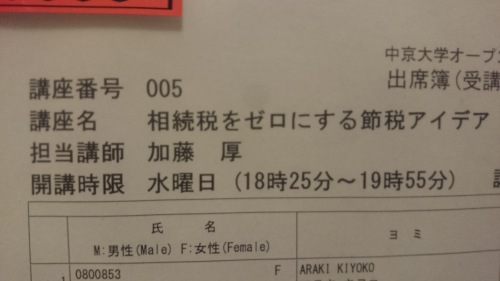

(画像アップ)遺言書と必要な時 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 毎週水曜日の夜は、中京大学オープンカレッジ『相続税をゼロにする節税アイデア』の講義です。本日の講義テーマは?どういうケースに、遺言書の作成が必要か、ケーススタディで講義しました。1.相続分を指するとき2.遺言執行者を指定するとき3.嫁に財産を譲りたいとき4.貢献度に考慮した相続をさせたいとき5.子供を認知するときエトセトラ※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Jun 15, 2016

コメント(2)

-

(画像アップ)民法の勉強 オープンカレッジ

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る中京大学オープンカレッジ『相続税をゼロにする節税アイデア』も後半戦の講義です。こちらは、私が企画したものなので、自由に授業数は設定できます。ちなみにこの講座は、全12回です。今週からは民法の勉強です。税法との取り扱いに要注意ですね。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Jun 8, 2016

コメント(2)

-

まずは現状を知ろう! 相続税対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税対策の一つに、まず以下の事項があります。相続税の試算 先ずは現状を知らなければ、何も前に進めません。そして、評価額は毎年変わります。相続税の試算は、出来ることなら毎年行うことが望ましいでしょう。例えば、自分の誕生日には、必ず行うようなルールを決めるといいでしょうね。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Jun 3, 2016

コメント(2)

-

贈与とは… その2

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る昨日のブログの続き「住宅取得等資金の贈与に係る贈与税の特例措置」とい制度があります。この制度を活用すれば、「暦年課税」の基礎控除額と合わせて、大型の贈与が出来るのです。この特例の適用を受けるには、20歳以上の者がその父母、祖父母などの直系尊属から受ける必要があります。その贈与の使途は、居住用家屋の購入資金・増改築資金であることです。通常、贈与後3年以内に贈与者が亡くなり相続が発生した場合、その贈与財産は相続財産に加算されます。しかし、この特例を受ける住宅取得等資金については、その加算対象とならないのが特徴です。ただし、特例措置を受けるためには、贈与を受ける人のその年の合計所得金額が2,000万円以下が条件です。新築、増改築ともに50平米以上の床面積があり、その面積の2分の1以上が、居住用スペースでなければなりません。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

May 2, 2016

コメント(2)

-

贈与とは… その1

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続税対策と言って、一番最初に思いつくのが贈与です。贈与の方法としては、大きく分けて2つあります。「暦年課税」と「相続時精算課税制度」が挙げられます。「暦年課税」というのは、年間110万円の基礎控除額が設定されています。これは、贈与を受けた個人が、その年中に取得した財産の価額の合計額が110万円以下であれば、贈与税を支払わなくともいいことを意味します。もうひとつの「相続時精算課税制度」は、2,500万円の贈与税の非課税枠が設けられています。そして、相続が発生したときに、贈与したときの時価で、相続財産に加算されて相続税の計算されるの制度になります。よって、この制度は、本格的な“節税”には不向きなものです。節税を重きを置くならば「暦年課税」です。例えば、毎年、110万円の贈与を3人の相続人に10年かけて行えば、3億円の相続財産を課税される場合を考えると、相続税が577.5万円の節税になるのです。続く…※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

May 1, 2016

コメント(2)

-

相続手続きチェックリストシリーズ その4 年金編

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 先日のブログの続きです。相続手続きチェックリストシリーズ!今回は年金関係です。1.遺族基礎年金・寡婦年金・遺族厚生年金2.死亡一時金3.高額医療費4.葬祭費(埋葬料) 「高額医療費の請求」や「葬祭費の請求」などは、任意の手続きとなっています。誰も何も教えてくれませんので、手続きをしなければ何ももらうことはできません。役所等から通知が来ることもないので、必ず忘れずに手続きをするようにしましょう。 国民年金や厚生年金など公的年金の手続きも必要になります。これは、被相続人だけでなく、相続人の状況によっても受給できる年金の種類が変わってきます。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Mar 9, 2016

コメント(2)

-

(画像アップ)至高の投球術 桑田×吉見

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る某野球専門週刊誌で『至高の投球術』で、OBと現役のそれぞれ1位に選ばれたお二人の対談は、とても見応えがありました。ノーカット版が見たいなぁ。特に、桑田氏が指導者となったチームの野球を見てみたいと思うのは私だけでしょうか…※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Mar 7, 2016

コメント(2)

-

相続手続き その3

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 先日のブログの続きです。相続の手続きには数多くあります。今回は登記関係です。1.相続登記(名義変更)2.所有権保存登記3.建物表示登記・滅失登記4.土地分筆登記5.土地境界決定(測量)これはいずれも管轄の法務局で手続きを行います。税理士は直接タッチせず、司法書士が担当します。たまに質問されるのですが、「このまま名義変更しないでおくのはまずいですか?」聞けば登記費用等のお金が勿体ないとか…相続登記をせずに放置しておき、また、その相続人が亡くなったらどうなると思いますか?ますます権利関係が複雑になり、遺産分割協議を行えないケースが出てきます。場合によっては会ったこともない相手と話し合いをしないといけません。そうなれば、売りたくても売れない状態になります。手続きも面倒になり、より費用もかさみます。お金をケチらず、やるべき時にやっておいたほうが、結果的に最低限の費用で済むのです。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Mar 6, 2016

コメント(2)

-

相続手続きチェックリスト その2

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 昨日のブログの続きです。相続に関する手続きは、名義変更という一般的なものから税務申告や、裁判などの専門分野の手続きに及びます。今回の第2弾は、税務関係です。1.相続税の申告亡くなってから10か月以内に申告並びに納税2.所得税の準確定申告その年の1月1日から亡くなった日までの所得税の申告を、亡くなってから4か月以内に申告並びに納税以上の2点です。たった2つだけなのですが、この2つが普段の申告でお目にかからないので、一般の人では、なかなか難しいのです。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Mar 3, 2016

コメント(2)

-

10月14日(画像アップ)税法と民法では取り扱いが違う 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 毎週水曜日の夜は、中京大学オープンカレッジ『相続税をゼロにする節税アイデア』の開講日です。全12回の講座も中盤を迎え、今後は税法のみならず、民放もしっかり勉強していきます。そう、税法と民法では、同じ相続でも取り扱いが違うことがあるのです。そのことを分かっていないと、せっかくの相続対策が水の泡となってしまいます。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Nov 1, 2015

コメント(2)

-

誰が建てると税金が安くなるの? 相続対策

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る『誰が建てると税金が安くなるの?』アパート・マンションを建設する際に、よくこのような質問をよく受けます。『誰』というは、土地の名義人、あるいはその推定相続人というこというのですが、では、実際にどちらが有利と思いますか?1.土地の名義人が建設するケース よく、ハウスメーカーの宣伝広告の常套句で『空き地に借金してアパート・マンションを建設して相続税対策をしましょう』というもっともらしい話を聞いたことがある方は多いかと思います。確かに、アパート・マンションを建設することで、その土地の相続税評価額の低くなります。土地(貸家建付地)=自用地評価額×(1-借地権割合×借家権割合) 建物(貸家)=固定資産税評価額×(1-借家権割合)この計算式により、土地が15%,建物が50%以上の軽減効果があるのです。これは、『借金』しなくても評価は下がることを意味します。よって、借金してまでする必要がないのです。だから、金融機関やハウスメーカーの営業に騙されないようにしてくださいね。2.土地の名義人の推定相続人が建設するケース 例えば、父の土地の上に息子名義で家を建設するケースです。これは、地代を支払わないケースか、あるいは固定資産税同等額程度しか支払わないケース(使用貸借)に該当するケースがほとんどです。この場合は、土地は自用地評価となりますので、アパート・マンション建築による相続税評価額の評価減はないのです。しかし、アパート・マンションの収益は建物の名義人の所得になるため、相続財産の増加を防ぐという効果があり、また、通常の場合、親のほうが所得税の税率が高いので、一家全体で考えた場合、税金を軽減することができ、キャッシュを多く残すことが出来ます。このように、それぞれメリットデメリットがあるのです。その一家の家族構成、資産構成などを考慮して判断しなければなりません。一般の方には判断が難しいので、困った時には相続税に詳しい税理士にご相談下さいね。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 3, 2015

コメント(2)

-

遺産分割協議の問題点 寄与分とは?

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 遺産分割協議で、よく言われる内容が『寄与分』という考え方です。寄与分とは、被相続人の財産の維持や増加について『特別』の寄与・貢献をした相続人がいた場合、その人の本来の相続分に、一定の相続分を加算する制度なのです(民法904条の2第1項)。被相続人の財産の維持や増加について、寄与・貢献をした人とそうでない人を一緒に扱うことは、公平ではありません。そこで法律は、相続人間の公平を図るため、特別に寄与分を認めたのです。あくまで『特別』なので、通常の寄与は考慮されません。例えば、妻が夫の介護をするのは、扶助義務があるので『当然』の寄与となります。実務では被相続人の財産の維持・増加については、特別に寄与したかどうかを相続人間で話し合います。問題なのは、寄与分の金額です。寄与者が被相続人の財産の増加あるいは維持に貢献している割合を出すわけ。商売にどれだけ貢献したか、あるいは介護をしたことによってどれだけ維持できたか。これを算定するわけです。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Aug 2, 2015

コメント(2)

-

相続手続きのチェックリスト その1

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 相続手続きには、多数の書類があります。まずは、皆さんに共通する事項からお話していきましょう。1.遺言書の有無の確認2.相続人の確定3.資産・負債の調査4..遺産分割協議書人が亡くなるというのは、実際に大変なことです。葬儀屋との打ち合わせに始まり、葬儀・法要の手配、納骨、香典返しなど、まさに悲しんでいる暇はありません。 これら事と並行して、相続の手続きを進めていかねばならないのです。全体の流れを把握しつつ、一つ一つ確実にこなしていなればならないのです。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Jul 12, 2015

コメント(0)

-

(画像アップ)税法と民法の違いは…

わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る 中京大学のオープンカレッジ『相続税をゼロにする節税アイデア』も後半戦です。前半戦は、税務に関して、後半戦は、法律に関して勉強します。税法と民法が異なるケースは多々あります。例えば、生命保険金。民法では、これは相続財産ではありませんから、遺産分割協議の対象ではないのです。しかし、税務では『みなし相続財産』という規定によって、相続財産に加算して税金を計算しなければならないのです。※※※※※わかりやすい相続税・贈与税と相続対策(’15〜’16年版)著者:加藤厚価格:1,512円(税込、送料込)楽天ブックスで詳細を見る加藤厚税理士事務所公式HP

Jun 4, 2015

コメント(2)

-

(画像アップ)是認! 税理士冥利に尽きますね!

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 昨年、神奈川県の相続税の税務調査がありました。資産総額は10億を超える案件でした。結果は・・・・・『是認』つまり、何も出てきませんでした。われながら、あっぱれ! な申告内容だったと思います。農業の納税猶予の制度を活用し、数千万円の納税ですみ、土地を売ることもなく、金融機関から納税資金の融資を受けることもなく、税務調査で、追加の税金が発生することもなかったことが、大変喜んでいただけまして、これぞ、税理士冥利に尽きるといったものでした。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

May 2, 2015

コメント(2)

-

「相続財産はたくさんもらったけど、相続税を払うお金がない!」 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 「相続財産はたくさんもらったけど、相続税を払うお金がない!」こんな相続人は、結構多く存在しています。そんな時に、所得税が節税できる一つの方法があります。それは、相続財産の不動産を売却して、それを納税資金に充てる方法があるのです。不動産を売却した時に発生する所得は、「譲渡所得」といいます。譲渡所得の計算式は、以下の通りです。収入金額 -( 取得費 + 譲渡費用 )- 特別控除 = 譲渡所得ここに、相続や遺贈により取得した財産を、相続税の申告期限の翌日から3年以内に売却した場合、その相続税の一部を、先ほどの計算式の「取得費」に加算することができます。これが「取得費加算の特例」なのです。まずは3年以内というのが、一つのポイントになります。他に、個別の事情があるので、どう対応していいかは、一概に言うことはできません。まずは、相続税に詳しい専門家にご相談してくださいね。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Dec 29, 2014

コメント(2)

-

銀行の勧めで借金して賃貸マンション建設 相続税対策 その1

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 昨日のブログの続きです。そのお客様は、名古屋市近郊の城下町に住む地主さんで、もともとは農家でした。しかし、農業の生産力も落ち、使用していない土地も増えたので、銀行の勧めもあって、徐々に賃貸マンションを複数経営するようになったそうです。もちろん、建設した賃貸マンションは、銀行から相続税対策になると説明を受け、全額借金をして購入したものです。そんなことをしているので、このお客様の全財産に占める不動産の割合は、なんと9割を超えてしまったのです。ご存じのとおり、相続税の納税は、基本はキャッシュです。私が試算をしたところ、現状では1億円の納税資金不足となります。いずれ、購入した不動産は売却して換金し、納税資金にあてないといけないでしょう。果たして、こんなことをしていて、本当に相続税対策になっているのでしょうか?と、お客様もうすうす疑問に感じながら、まともに相談できる相手もいないので、ここまでズルズルときてしまったそうです。続く…※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Dec 11, 2014

コメント(2)

-

相談相手も間違えると、とんでもない相続税対策になってしまう

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]先日、相続税対策についてご相談があったお客様の例を紹介しましょう。そこには顧問税理士がいたのですが、その税理士は相続について質問しても、のらりくらりとかわされ、銀行や不動産業者の言われるがままの相続税対策について、特に、何もアドバイスされることなくこのまま続けてきたそうです。 ここで知っておいてほしいのは、世の中の税理士全員が、相続税に詳しいわけではない!という事実を…世の中に7万4千人以上の登録された税理士が日本には存在します。かたや、年間の相続税の申告の案件は、約4万件なのです。仮に、年間一人1件の申告書を作成したとしても、約2万人以上の税理士が、1年間に相続税の申告書に携わっていないのです。大きな相続専門にしている税理士事務所だと、100件単位で受注しています。私一個人でも、年間10件以上の相続案件があるのです。 相談相手も間違えると、とんでもない相続税対策になってしまうことを、わかって頂きたいと、常日頃セミナーではお話しさせていただいております。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Dec 10, 2014

コメント(2)

-

(画像アップ)『相続税がゼロになる節税アイデア』終了

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 12回の講座が終了しました。中京大学オープンカレッジ『相続税をゼロにする節税アイデア』皆さん、最後まで平日の夜にもかかわらず、ほとんど欠席もせず、受講して頂けました。毎講座終了後、必ずう数名の方から質問を受けます。しかも具体事例での、質問というよりご相談。事務所に来所されご相談いける際は、相続関係のご相談の場合、1時間30分で20,000円(税別)を頂くのですが、この講座を受講すれば、12回の講義以外に、質問も出来てしまう、大変“お得”なものなんですよ。来年度も開催予定です。是非、相続に興味のある方は、お会いしましょうね※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Dec 3, 2014

コメント(2)

-

上手な遺産分割協議の進め方 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 事前に、色々相続対策をしてほしいのですが、中には、実際に相続が発生してからご相談にみえる方もいます。円満に相続をしてもらいたく、実際に遺産分割協議の輪に加わることもあります。【質問】遺産分割協議の進め方のポイントは何でしょうか?【回答】 他の相続人の意見を聞く姿勢が必要です。長男や長女などの遺産分割協議で中心的役割を果たす相続人は、他の相続人に遺産分割協議の進め方を聞くことからはじめましょう。最初から、遺産分割案を提示するのはやめましょう。もし、親と同居していた土地や事業用資産を継がせてほしいなら、守らせてほしいとのお願いする姿勢を見せましょう。※遺産分割協議の進め方1.その相続で、中心的役割を果たす相続人は、葬儀や初七日が済んだら、すべての相続人に接触する。 全員と会ってもいいですし、個別でも構いません。ただ、何らかの意見を持っている人がいる場合には、個別に会ったほうが無難でしょう。2.遺産分割協議の場に誰が出席するか、どのように話し合いを進めるかを確認する。 相続人だけにするのか、相続人の配偶者も含めるのか、その構成メンバーによって、話がややこしくなるケースもあります。3.税理士とも打ち合わせをして分割方法の方向性を決めます。法定相続分で行くのか、他に代替案があるのか確認します。4.遺産分割協議の場で、遺産分割協議法について叩き台を提示する。 全員の意見を話してもらい、問題がなければこのまま協議書を作成する。もし異論が場合には、税理士と一緒に話し合い、問題を解決していきます。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Oct 19, 2014

コメント(2)

-

名義預金とは… 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]親が子供に内緒で、子供の名義の預金口座に預けているということは、現実にはよくあることかと思います。こういう預金のことを我々専門家の間では、『名義預金』こう呼んでいます。ここで、こんな質問がきました。【質問】先日、長男の名義で銀行口座を開設し、そこに私のお金を貯金しました。この場合、贈与税がかかりますか?【回答】こういうご質問の内容は、『名義預金』問題といいます。『名義預金』は、預金口座の名義人が、その預金の原資を出資した人でない口座をいいます。今回のケースは、まさに「名義預金」になるわけです。そして、その「名義預金」を実行したら贈与になるのでしょうか?大丈夫です。そうしただけでは贈与の課税の対象にはなりません。※※※※※【条文】相続税基本通達9-9(財産の名義変更があった場合) 不動産、株式等の名義の変更があった場合において対価の授受が行われていないとき又は他の者の名義で新たに不動産、株式等を取得した場合においては、これらの行為は、原則として贈与として取り扱うものとする。※※※※※ この条文ではっきり記載されています。名義変更をもって贈与として取り扱うのは、「不動産、株式等」の取得だけなのです。そう、預金は対象になっていないことです。だから、預金の名義が変わったからといって、その預金を贈与したとはならないのです。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Oct 13, 2014

コメント(2)

-

親からの借金の利息を払わなければ贈与税になる? その2 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]昨日のブログの続きです。親からの借金の利息を払わなければ贈与税になる? その1質問は、こんな感じでした。そして、回答としては返済をしていれば問題ない、贈与の対象にならないということでした。そして、利息の件は、、、【質問】 親から自宅マンションを購入するために3,000万円借りました。それから毎月10万円ずつ返済していますが、元金のみで利息は払っていません。この借りた3,000万円は、贈与税の対象になるのでしょうか。心配で夜も眠れません。【回答】 借りたものなら、本来は利息を付けて返しますね。親子間であれば、特にわざわざ利息を取らないケースもあるようです。では、親から3,000万円を借りていて、利息を取らなかったと想定します。今の住宅ローン金利は2%~3%の金融機関が多いです。仮に3%としたところで3,000万円を借りて年間の利息が、単純計算で90万円です。これが贈与の対象となるとしても、贈与の年間の基礎控除額は110万円です。これなら課税上問題ないと言えるでしょう。しかし、これが基礎控除額を超える年間の利息の金額になると課税上の問題が生じることになります。 また、相続税の申告が発生する際にも問題が発生するでしょう。相続財産に貸付金の残高がある場合、申告後の税務調査で指摘を受ける可能性があるかもしれません。また、それには最低限、返済計画を立て、それを実行していることが大前提です。これが、よく親子間である「あるとき払いの催促なし」では、贈与と認定されるでしょう。いずれにせよ、きちんとした書類を残し、それに基づき、所得の範囲内で無理のない返済を実行していきましょう。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Oct 11, 2014

コメント(2)

-

親からの借金の利息を払わなければ贈与税になる? その1

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]【質問】 親から自宅マンションを購入するために3,000万円借りました。それから毎月10万円ずつ返済していますが、元金のみで利息は払っていません。この借りた3,000万円は、贈与税の対象になるのでしょうか。心配で夜も眠れません。【回答】 とりあえず、毎月きちんと返済しているのであれば、利息を払わなくても贈与税の対象にはなりません。親から3,000万円借りたとき、それが贈与になるのか。それとも貸付金になるのか。贈与になれば、贈与税が生じます。しかし、貸付金になれば、贈与税はかかりません。このケースのように、きちんと返済されていれば貸付金になります。利息は付けなくていいのか?続く…※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Oct 10, 2014

コメント(2)

-

相続における配偶者の特権を活かそう!

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 例え、何億の相続財産をもらったとしても、相続税をゼロにできる立場の人がいます。そんな特権があるのは、配偶者ただ一人です。これは、配偶者の、今後の生活のためや、亡くなった人の遺産の維持形成に多大なる貢献をしてきた配慮があるからです。 具体的な特例としては、まず第一に挙げられるのが、「配偶者の税額軽減」です。、まさに魔法のように税金が消滅します。この制度は、配偶者が実際にもらった財産が法定相続分以下であれば、何と、相続税は発生しないという優れものなのです。極端な例でいえば、相続人が配偶者のみだった場合は、上限なく、すべての財産を取得しても相続税は全くかからないのです。または、法定相続分を超えて相続をした場合でも、その財産が1億6,000万円以下であれば、これまた、相続税は無税なのです。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Aug 2, 2014

コメント(1)

-

誤解を招く贈与 その2 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]昨日のブログの続きです。 しかし、贈与税が発生せずに、夫の財産が妻のものになるケースが3つあるのです。1.離婚による財産分与通常は、夫名義の財産の1/2程度は妻のものと認められ、贈与税が発生せず、妻に財産分与が可能です。2.相続配偶者である妻は、法定相続分である最低でも1/2の権利があり、その範囲内であれば遺産取得であれば相続税は発生しません。3.生前贈与暦年贈与の基礎控除である110万円の範囲内であれば、贈与税は発生せず、財産を移転することが可能です。民法上、あるいは税務上も認めているのは、これら以外にないのです。いろいろなケースが想定されますが、いずれにせよ、勝手な解釈はせずに、専門家の相談の上、対策を立ててください。 ※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

Jun 28, 2014

コメント(2)

-

そんなことも贈与になっちゃうの? その3 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]昨日のブログの続きです。「そんなことも贈与になっちゃうの?」シリーズの最終回。4.時価より、著しく安い値段で資産を購入したケース よくあるのが、親名義の家が時価5000万円するものを、1000万円で購入した。5.催促無しのある時払い よくありますよね、『催促無しのある時払い』という親子間の貸し借り。無利息で、返済条件が、金融機関とは大きく有利な条件になるケース。以上、3日に分けてお届けしましたシリーズ。お分かりいただけましたか?親子間では、一般常識ではありえない取引が行われます。これが、全くの他人と同じ条件で取引するか?という観点から、冷静に判断するか、相続税に強い専門家にご相談くださいね。※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

May 29, 2014

コメント(2)

-

そんなことも贈与になっちゃうの? その2 相続対策

【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ] 昨日のブログの続きです。 よくある事例です。親子間の取引は、「それぐらいはいいでしょう~」ということも、贈与になるケースがあるのです。2.借入の名義は親、しかし財産の名義は子 子ども自身では、返済能力がないと判断され、借入できない。でも、どうしても家が欲しい。そこで、子供に甘い親が、お金を借りてくるのはいいですが、不動産の名義は当然親になりますが、返済は子供がするケース。3.債務免除してしまう 親からお金を借入するのはいいですが、その後返済を、一切しない、あるいは途中で免除してもらう。これを債務免除としいます。免除してもらった金額が贈与に認定されます。続く…※※※※※【楽天ブックスならいつでも送料無料】わかりやすい相続税・贈与税と相続対策(’14~’15年版) [ 加藤厚 ]加藤厚税理士事務所公式HP

May 28, 2014

コメント(2)

全212件 (212件中 1-50件目)