PR

MGT Love

「エロ」と「バリュー株式投資」と「笑い」をおとどけしちゃうぜぃ!!

Free Space

【twitter】@MGTLOVE

【メディア出演一覧】

DOW 44860.31 +123.7…

New!

どらりん0206さん

三洋貿易(3176)---25… New!

征野三朗さん

New!

征野三朗さん

中流危機

New!

おらがおじさんさん

2021~24PF概況495位… New! みきまるファンドさん

トランプ政権に期待♪ New! hoyo2013さん

2024 SBIホールディ…

mkd5569さん

週間パフォーマンス… らすかる0555さん

サラリーマンの定年…

おひげ☆ぼーぼーさん

ジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

三洋貿易(3176)---25…

New!

征野三朗さん中流危機

New!

おらがおじさんさん2021~24PF概況495位… New! みきまるファンドさん

トランプ政権に期待♪ New! hoyo2013さん

2024 SBIホールディ…

mkd5569さん週間パフォーマンス… らすかる0555さん

サラリーマンの定年…

おひげ☆ぼーぼーさんジェイコムだって fuzzo728さん

2年で2倍 MEANINGさん

Freepage List

Calendar

Comments

Keyword Search

▼キーワード検索

2014.09.09

カテゴリ: カテゴリ未分類

ハロ~☆

今日は、前回の高配当利回り投資

の続きで、

PBR投資についての過去をおってみるのだ。

##

PBR投資

##

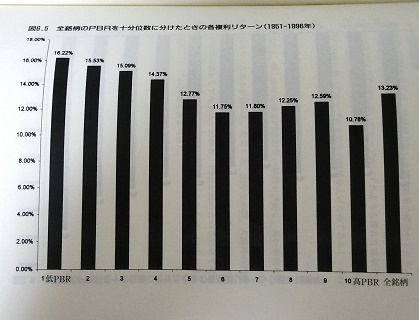

■以下の図は、Pオショネシーの1951-1996年までの期間におけるPBR分類した中の全銘柄との超過リターンを示したもの。

オショネシー PBR分類 全銘柄

全銘柄をPBRが低い順番に、1群・2群・3群・・・10群 そして、全銘柄の45年にわたるリターンが一番右端

っとなっている図だ。

図のリターンは年率リターン。

(一番右側のリターンよりも上のリターンにくる群が超過リターンをしめした群)

##

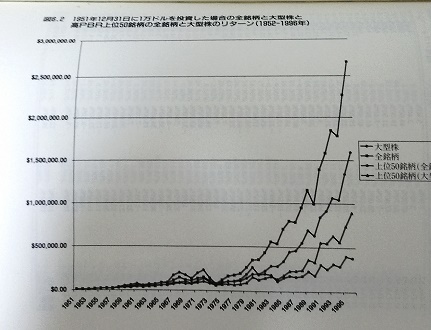

これを累積リターンでグラフ化したものが以下だ(税引きを無視しているところに注意)

##

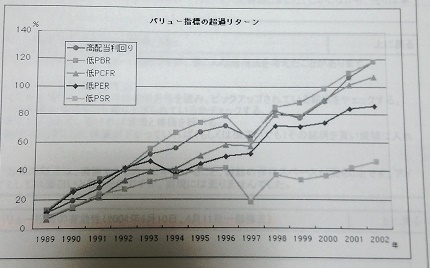

■次に日本の日興アセットからの各種バリュー指標の年率リターン1989-2002年の14年リターン(0がTOPIX指数)だ。

日興アセットバリュー指標

これらの図から読み取れるのは、PBRの低さは直結してリターンの良さを示すということだろう。

これに、日本もアメリカも関係ない。

しかし、白米っさんが以前指摘していた通り、低PBRの群のリターンがいいのはサプライズ的に突然上がる銘柄があるから

そういった一部の銘柄がリターンを押し上げているという理屈を考えなければいけない。

例えば、1群全体に投資しようとすると、現在の日本では、281銘柄という途方もない分散が必要になってしまうのである。

これを避ける方法を2つだけ、書いてみる。

例えば、前回の高配当の1分類と低PBRの1分類の両方にぶつかる銘柄に投資銘柄を絞るということ。

元々、サプライズの起こりにくい、日経225採用銘柄の大型銘柄の中からこの戦略を20銘柄分散で採用すること。

このあたりが、簡単な方法だろう。

で、高配当とPBRのいいところどりの組み合わせや、

PBRとEV/EVITDA倍率のいいところどりの組み合わせをまたも10分類したときに結果がどうなるかという面白い検証結果もあるので、まあ、それは今後にゆずる。

##

これらのことがらを今の日本の市場にあてはめて、オショネシーのように、低PBR銘柄から高PBR銘柄を10分類してみた。

本日ベースのPBRでの分類。

条件は、債務超過に陥っていない全2816銘柄をそれぞれPBRの低い順番に1群・2群・3群・・・10群まで分類してみたPBRの数字が、以下だ。

1群:0.20~0.32倍

2群:~0.59倍

3群:~0.73倍

4群:~0.87倍

5群:~1.02倍

6群:~1.21倍

7群:~1.51倍

8群:~1.97倍

9群:~2.93倍

10群:~21.56倍

(14年9月9日)

##

余談ではあるけど、

このPBRは、市場の過熱感の尺度としても、かなり使える。

過去20年で日経平均のPBRの中央値と底近辺、天井近辺、最も悲観時、最も楽観時をPBRでみようということだ。

例えば、利益を基準にした、PERであると景気循環の影響で、今がマーケットのどこにあるのかを考えるには難しいというのが、

以前、オレは調べてわかった。

配当でみても、これが難しい。

景気循環株は利益が出ているときは配当を上げてくるので225の平均配当利回りでマーケットのどこにいるかを知るのも

難しいとわかった。

PBRは景気循環の中でも、自己資本が基準になるため、そう簡単には変化しないため、この数字は結構使えるのだ。

また、もう二つ、使えるものがあることもわかった。

PCFRとEV/EVDAの過去の推移もPBRと同じように、マーケット全体を見るのに使える。

この2つは何故そうなるか明確にはわからないが、ようは、好景気の時は、設備にしろ人材にしろの投資が増えるため、

##

ちなみに、オレの調べた過去20年のPBRでみるマーケットTOPIXの全体は以下になっている。

■東証一部銘柄の平均PBR

○過去20年データより

標準:1.6倍

割安:1.2倍

割高:1.8倍

最低:0.9倍

最高:2倍

PBRと株価の間には、相関関係がある

配当とPCFRやEBITDAなども同じような正の相関関係を見せるyo

それから、今のTOPIXのPBRをみてみよう。

http://www.nikkei.com/markets/kabu/japanidx.aspx

さて、これらは、オレの考えや調べたことであって、本当のことかはわからないこと多数なんで、興味あったら自分で調べてね~♪

んじゃね~。

お気に入りの記事を「いいね!」で応援しよう

Last updated

2014.09.09 22:24:09 コメントを書く

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.