繊維製品 0

医薬品 0

石油・石炭 0

ゴム製品 0

ガラス・土石 0

鉄鋼 0

非鉄金属 0

精密機器 0

その他製品 0

水産・農林 0

鉱業 0

海運 0

空運 0

倉庫・運輸 0

小売 0

証券 0

保険 0

その他金融 0

カタリスト 0

すけべトレード 0

[金属製品] カテゴリの記事

全5件 (5件中 1-5件目)

1

-

5936 東洋シャッター

【付箋】24年春号【HP】ホーム -東洋シヤッター株式会社 (toyo-shutter.co.jp)【事業】国内3位のシャッターメーカー。【業績】1Qは赤字or微利益傾向だったが、24.3は利益出ていた。【指標】PER 4.7~13.7、PBR0.41~0.61【配当】3月一括配当【還元方針】配当性向30%【中計】20220512toyoreborn3.html (toyo-shutter.co.jp) 2025~の中計ではROE10%をKPIに加える予定(24.3期のROE11.35%)【コメント】・24.3 本決算時点での資産価値は20.4億、時価総額は55億とPBR1割れだが割安ではない。 25.3期は減収減益も配当性向を20%→30%に引き上げたため、配当金が大幅増大。・売り上げはここ数年ほぼ横ばいであり、業績拡大がなければ配当も増大しない。・PERとPBRはほかのシャッター2社と比較しても割安。ただし、成長性・ROEともに劣っておりそこが評価されていないのだと思う。・決算直後であり下値は不安定だが、DY5%(840)が意識されそう。 上値は業績横ばいならDY4.5%の933か。

2024.05.13

コメント(0)

-

3435 サンコーテクノ

【付箋】24年春号【HP】あと施工アンカーのサンコーテクノ (sanko-techno.co.jp)【事業】機器をコンクリートに取り付けるあと施工アンカー、アルコール検知器の製造・販売 ファスニング76.4%、機能材23.6%【業績】【指標】PER 5.2~7.7、PBR0.48~0.72【配当】3月一括配当【還元方針】安定配当【優待】3月クオカード500円【コメント】・24.3 本決算時点での資産価値は92.4億、時価総額は109億。 投資有価証券が2.7億→11.7億、長期借入金が5.8億→20億、有利子負債は16.43億→24億と増大。・社長が118万株保有・25.3期は増収減益予想となり、株価は△13.54%。24.3期は負ののれん発生益が3億あり、それを除けば純利は△10%程度。・あと施工アンカーは国内シェア40%とニッチ分野のトップであり、営利率も9%台と製造業としては合格点。・四季報には5月新中計を発表と記載あり。還元方針拡充を期待したいが、低配当性向・弱気見通しの会社のことから累進配当導入が関の山か。・下値は出来高の厚い1200。

2024.05.12

コメント(0)

-

5933 アルインコ

【付箋】なし【HP】ALINCO - アルインコ【事業】建設資材の製造・販売・レンタル 主力製品は次世代式足場「アルバトロス」【業績】【指標】PER 10.6~20.3、PBR0.59~0.73【配当】3.9月配当【還元方針】累進配当&配当性向40%【優待】3/20商品券 500株~【中計】index.php (ifis.co.jp)【コメント】・24.3本決算時点での資産価値は76.7億、時価総額は238億 指標は割高だがレンタル事業をやっており、BSで稼ぐ企業のため関係ない 長期借入金が大幅に増大している。・足場は鋼材価格の高騰により販売<レンタルの需要は継続・24.3は鋼材価格の高騰により減収減益。25.3期は増収増益予想だが減価償却費の償却年数を5→8年に変更しただけの見せかけの増益予想なことに注意・事業としてはレンタル事業の強化→レンタル資産の積み増し&機材センターの増加に注力するため、固定資産の増加・有利子負債の増加が予想される。・累進配当採用により減配リスクがないのは安心材料。現状も配当性向40%程度で年1~2円ベースで増配している。増配率でみると4.8%程度でありDY3.5%以下では買いたくないラインではある。・下値はDY4.2%の1023。

2024.05.03

コメント(0)

-

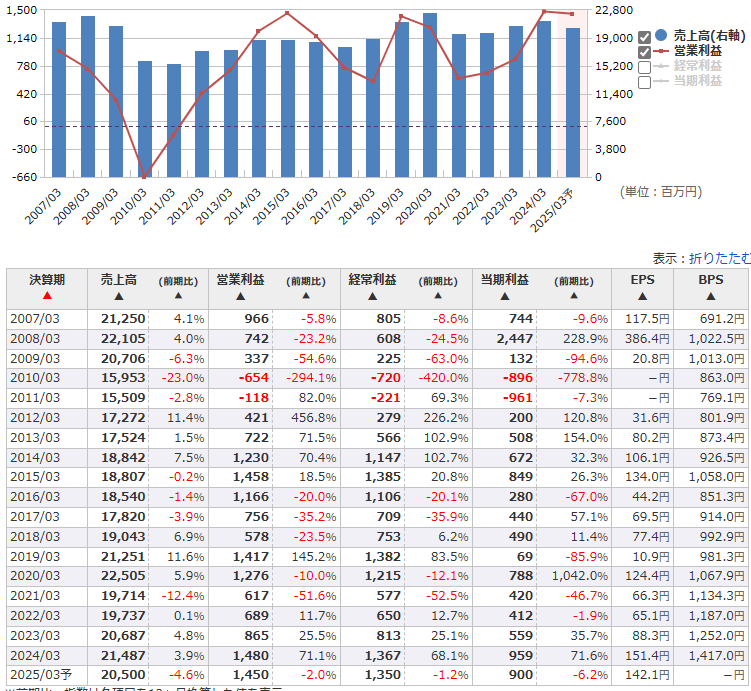

5923 高田機工

【付箋】24年春号【HP】高田機工株式会社 (takadakiko.com)【事業】橋梁鉄骨の専業メーカー。橋梁83%、鉄構16%。【業績】【指標】PER 7.0~16.6、PBR0.26~0.38【配当】3.9月配当【還元方針】配当性向25%以上→配当性向50%以上&150円配下限(3ヵ年株主還元10億円)【優待】3月 クオカード2000円【中計】2024~2027年度-˜L¶ ;2024_20240510 (ifis.co.jp) 2021~2023年度index.php (ifis.co.jp)【コメント】・PBR向上カタリストで保有・ブラッククローバーリミテッドが18.39万株保有で保有比率8.22%・24.3 3Q時点の資産価値は115億、時価総額は77億と割安。 24.3 本決算時点での資産価値は128.8億、時価総額は80億と割安。・24/4/26に上方修正&特損を発表・3Qの決算短信に「橋梁事業は大型案件がひと段落、高速道路会社の発注が減少。鉄構事業は首都圏の大型再開発事業は堅調に推移するものの資源高で需要は後退局面」とあり、弱気見通しもあることから25.3期は減収減益予想・配当は100円配据え置きで出してきそう。・PBR0.35倍と低く、PBR向上には自社株買いが必須。新中計は自社株買いも含めた総還元性向40~50%で出してくれるのを期待。逆に配当性向30%に引き上げ程度では失望売りされそう。・いったんの下値は3350~3400を予想。中計の内容では△10%の3000あたりまで落ちるのを覚悟。・24/5/10に本決算と新中計を発表。期待以下となり株価は△5.7%となった。 業績は△45.4%と想定以上の減益、配当は想定以上の150円になった。 橋梁事業においては新設鋼橋の需要は減。一方鉄構事業は回復期待とのこと。 配当性向は25%から50%以上&150円配下限と大幅拡充した。 業績は弱気見通しだが主力事業の橋梁事業が今期以下となるなら24.3期ほどの実績は見込みづらい。 総合利回りは15000+2000/3565=4.77%と高い。下限配当となったことで下値も総合利回り5%の3400が意識されると思う。

2024.04.29

コメント(0)

-

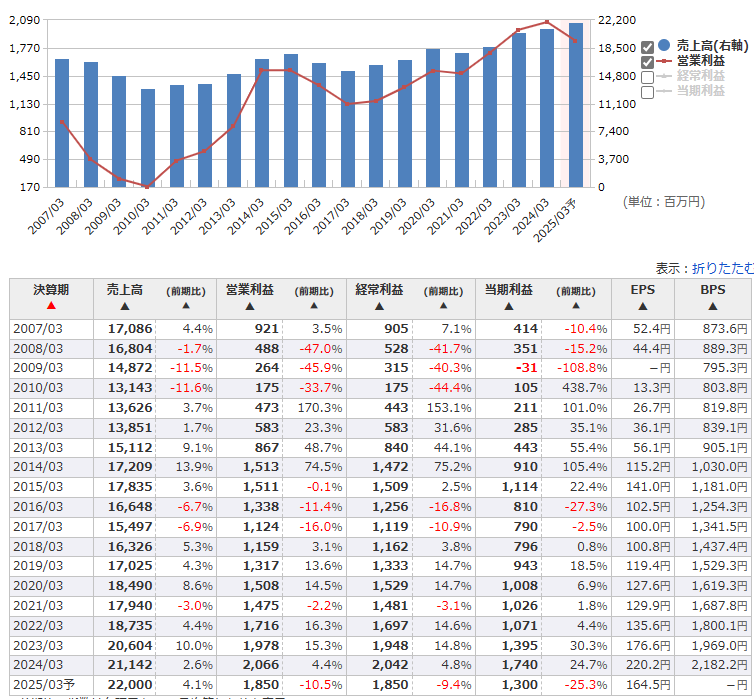

5921 川岸工業

【付箋】24年春号【HP】川岸工業 (kawagishi.co.jp)【事業】鉄骨専業。鉄骨等鋼建造物の設計・製作および施工。【業績】【指標】PER 7.2~14.0、PBR0.29~0.5【配当】9月一括配当【還元方針】配当性向30%【中計】川岸工【5921】2024年04月22日 開示情報 - 「第1次中期経営計画」策定に関するお知らせ (kabutan.jp) 2026.09 売上290億、営利17億以上(営利率6%)、純利14億、ROE5%以上【コメント】・24/4/22に上期上方修正を発表 売上+4.5%、営利+38.8%、EPS170.67→257.26 「大型工事の完成及び工場稼働率の向上」・ブロック・クローバー・リミテッドが17万株保有・25年2月まで10万株、5億円を上限に自社株買い・資本コスト発表前の4000までは下がらないと思う。・配当性向30%なので純利11億だと今期は110円配に増配か。 下期も受注が伸びれば120.130円配まで伸びるかもしれないが株価はどう動くか。

2024.04.22

コメント(0)

全5件 (5件中 1-5件目)

1