全105件 (105件中 1-50件目)

-

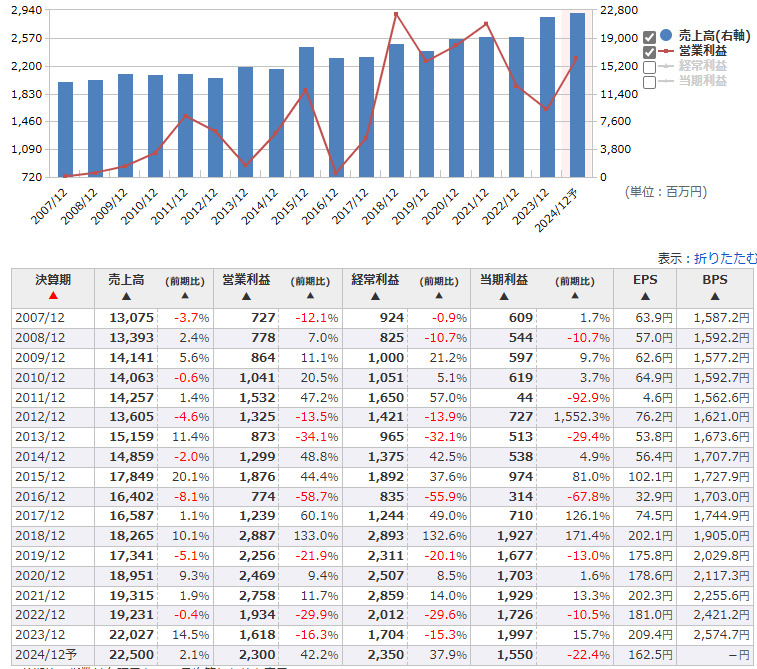

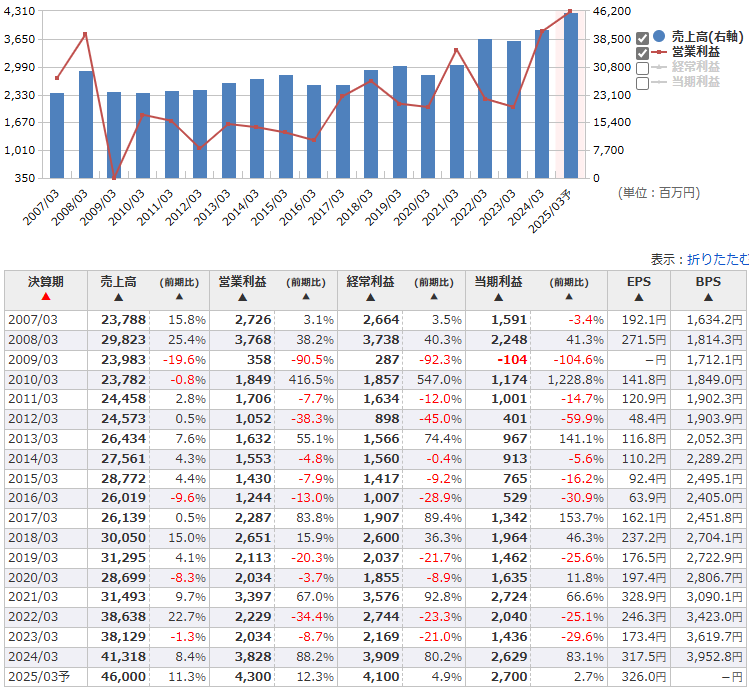

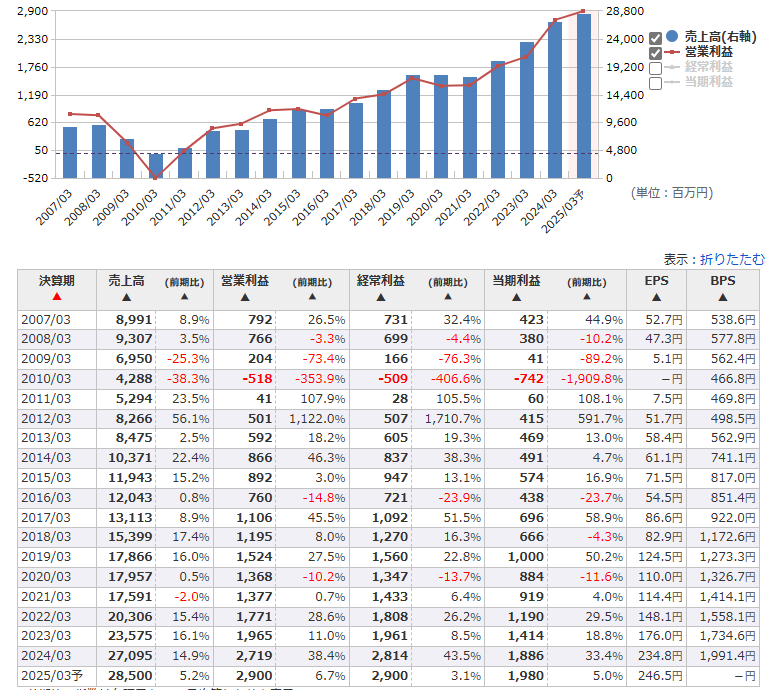

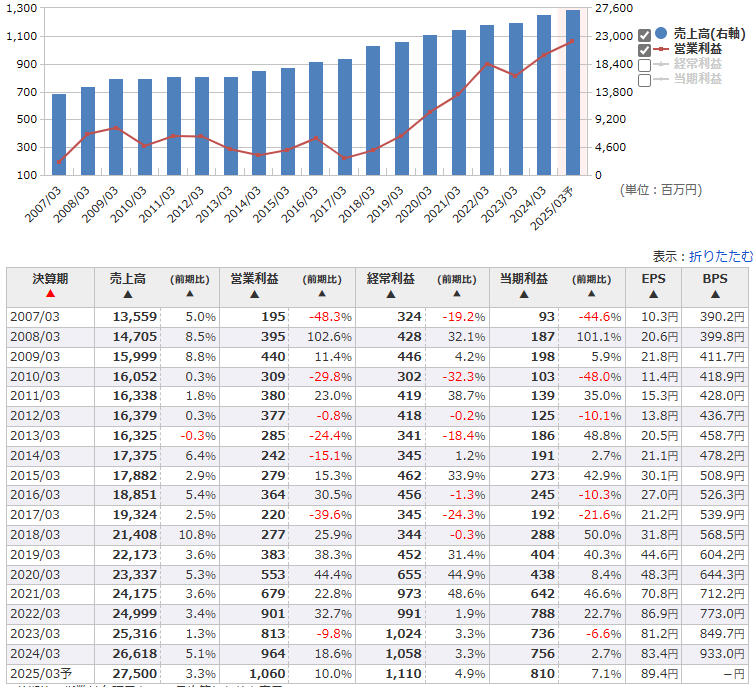

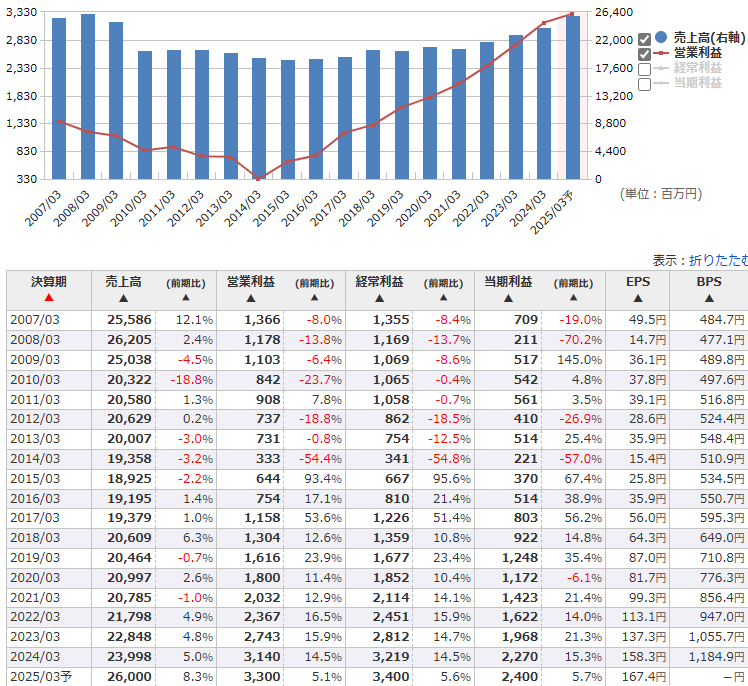

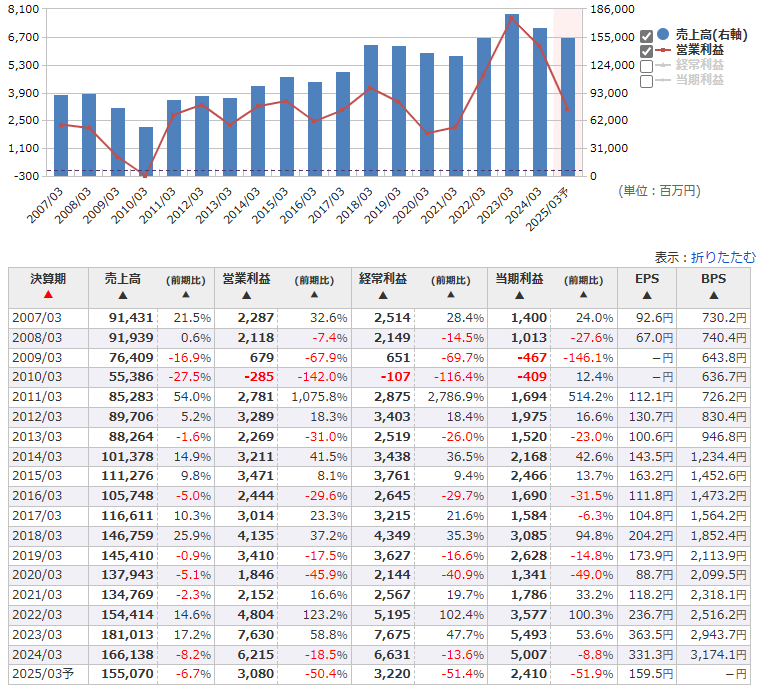

5911 横河ブリッジ

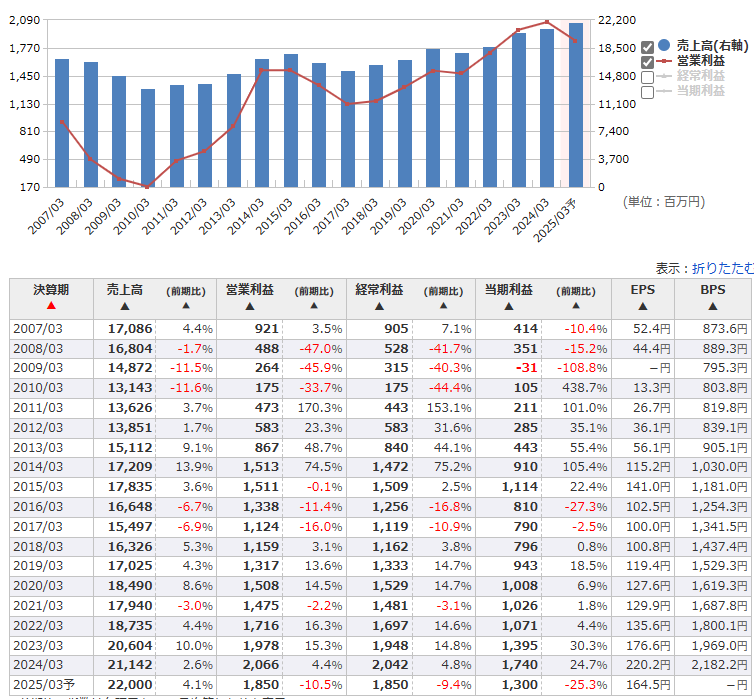

【付箋】24年春号【HP】株式会社横河ブリッジホールディングス|Yokogawa Bridge Holdings Corp. (ybhd.co.jp)【事業】鋼製橋梁の最大手。橋梁59.4%。エンジニアリング38.5%。【業績】【指標】PER 7.1~11.1、PBR0.69~1.01【配当】3.9月配当【還元方針】累進配当、配当性向30%以上【優待】3月クオカード 1000株1000円 5年以上2000【中計】index.php (ifis.co.jp) ROE9%以上、配当性向30%以上【説明会資料】2024年3月期_決算説明会資料.pdf (ybhd.co.jp) 株式会社横河ブリッジホールディングス (net-ir.ne.jp)【コメント】・キャッシュフローはガタガタ・会社HPに説明会資料・動画あり・24.3 本決算時点での資産価値は783億、時価総額は1190億とPBR0.9だが割安ではない。・25.3期の新設橋梁の発注量は低調に推移する見通し。さらなる政策保有株の売却により特益見込みあり。・業績はここ数年ヨコヨコであり、人件費増加や2024問題・物価高による受注延期により今期見通しは四季報・中計以下である。会社としては洋上風力向けの新規プロジェクト室の新設・政策保有株の売却・知的財産室の新設・説明会動画の開始など株価向上に努力している印象。・23.3、24.3期と2期連続で受注高・受注残は減少。一方25.3期は受注高・受注残は増加予想。 会社見通し通りであれば26.3の業績UPが期待できる。・累進配当のため減配リスクはないが、配当性向38%・業績ヨコヨコだと増配率に期待ができない。 優先度はB程度だが業績に成長が見られればB+まで格上げできる。 配当が下値の支えとなり下値はDY4.3%の2558。前回PBR1ラインが天井なこともあり、上値は3056か。

2024.06.05

コメント(0)

-

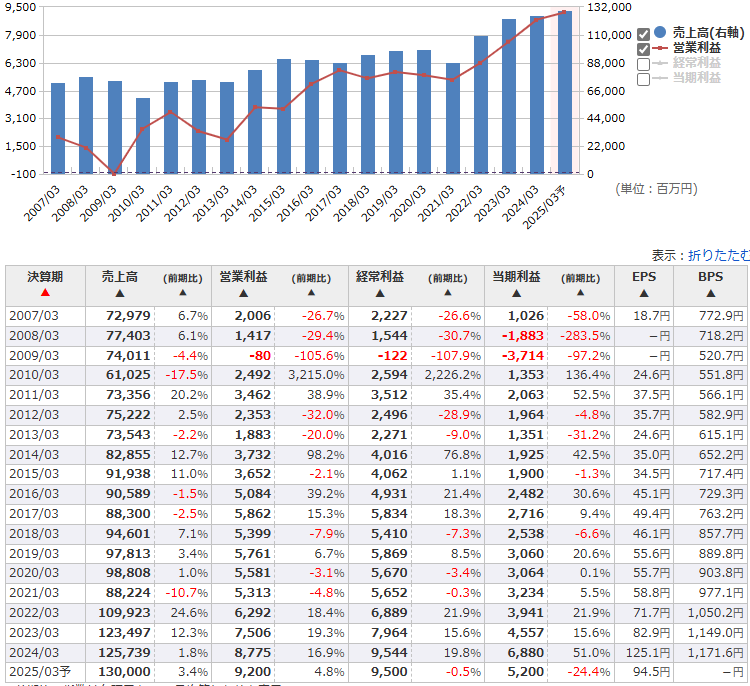

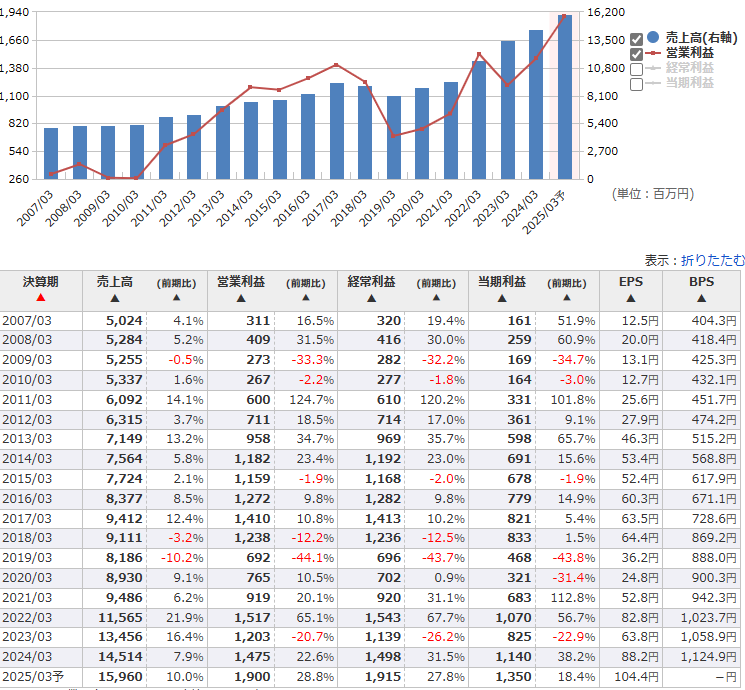

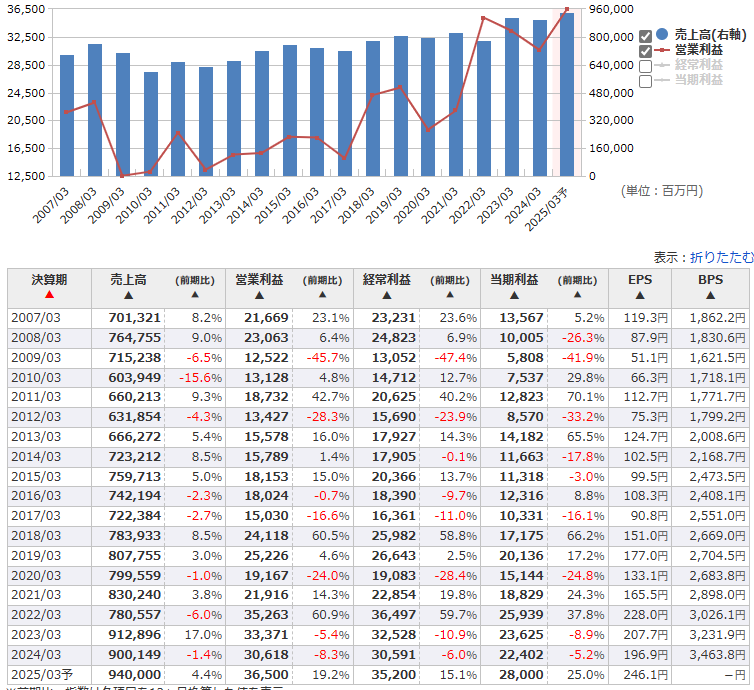

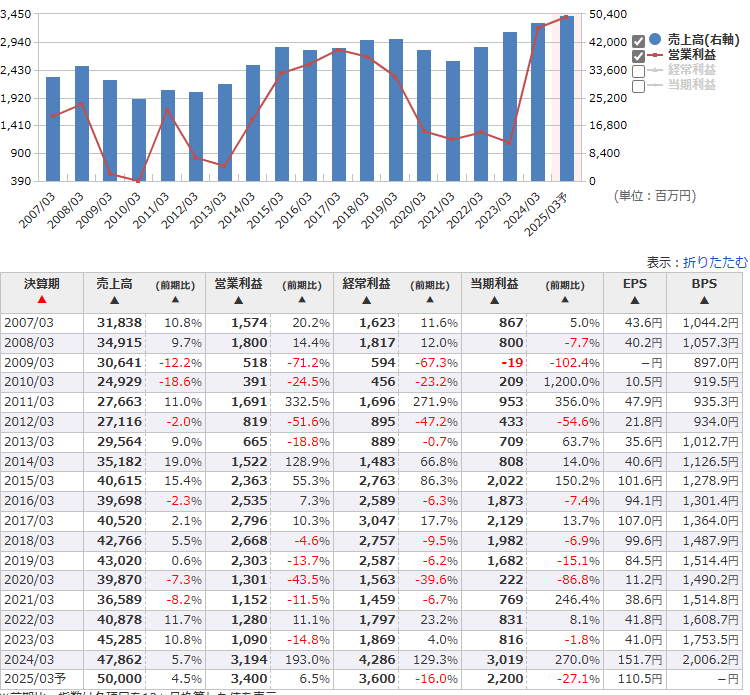

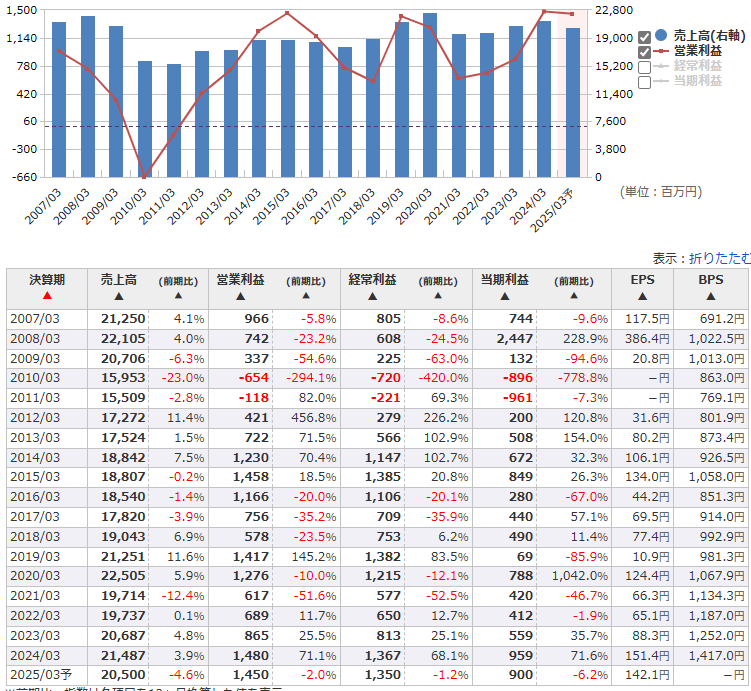

9034 南総通運

【付箋】24年春号【HP】南総通運株式会社|総合物流|千葉を中心とした輸送・貸し倉庫・人材派遣 (nanso.co.jp)【事業】千葉県地盤の運送会社。主要顧客はジャパンフーズ。 貨物自動車運送38%、倉庫26.5%、附帯22.6%【業績】わずかに弱気見通し。過去5年で上方修正は1回。1Qがもっとも利益が良く、前期は進捗率31%。【指標】PER 6.0~8.5、PBR0.29~0.54【配当】3.9月配当【還元方針】安定配当 実績値は配当性向25%程度【中計】202404Three-yearmediumtermmanagementplan.pdf (nanso.co.jp) FY26 売上165億、営利24.75億、営利率15.0%、配当性向30%以上【コメント】・社長の今井が19万株、社長の親族が16万株保有・24.3 本決算時点での資産価値は-72.1億。運送業のためトラックなど固定資産がかさむので仕方ない。・営利率は10~12%で推移しており、物流セグメントは営利率7~8%台とほかの物流系と比較すると高いほう。事業領域が狭く、大幅な成長が見込めない分高い利益率になっているのだと思う。 ROEでみると他社よりも劣っているため、資本効率の改善が求められる。・FY23は価格改定効果で大幅増益。株価も23.9ごろから上昇している。M&Aなどがなければ以降は以前のような5%未満の成長率が続き、PERも6~8程度が妥当なラインとなる。・このまま低成長率が続くと割安高配当の状態が続いていくと思う。配当性向30%台のため増配余力はあり、市場分布から見てもDY4.5%(1022)までは落ちてこずDY4.3%(1069)が下値の目安となるか。

2024.06.04

コメント(0)

-

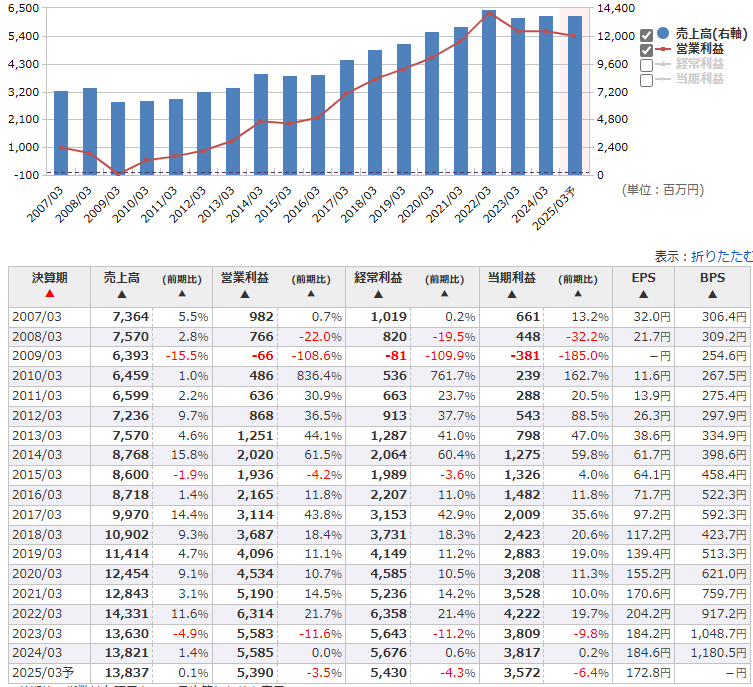

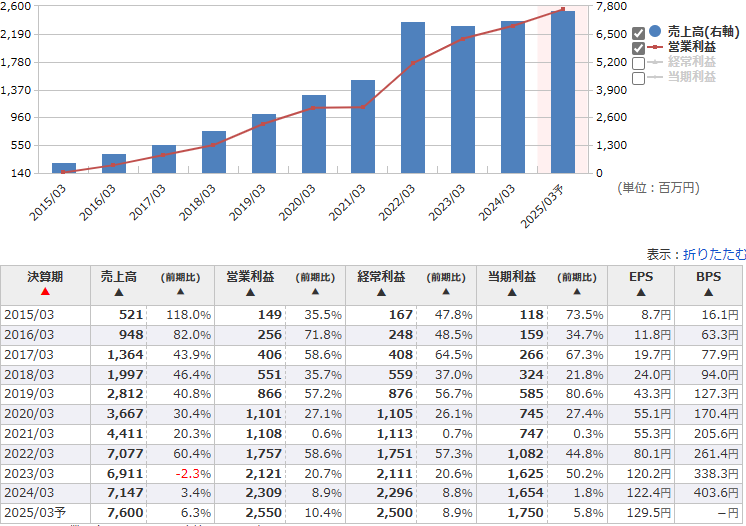

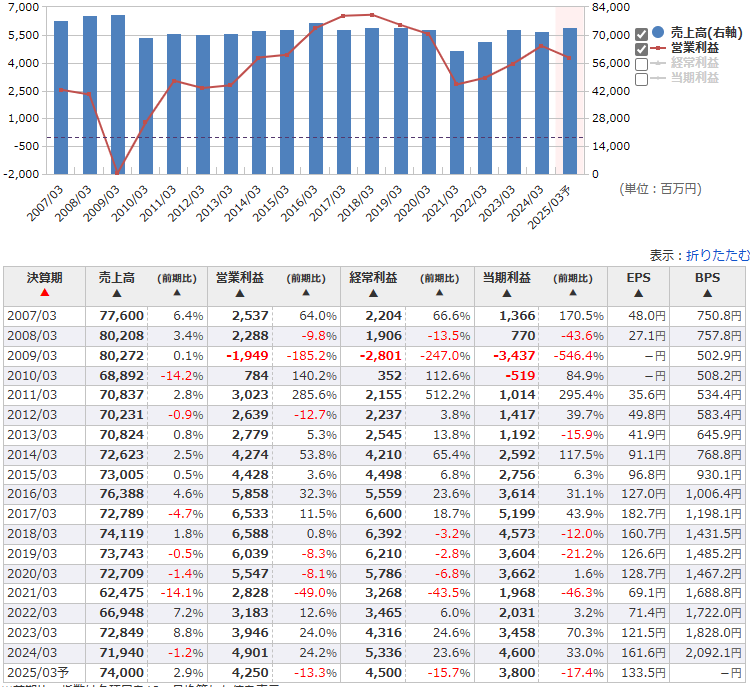

2325 NJS

【付箋】なし【HP】株式会社NJS -水と環境の Consulting & Software-【事業】上下水道のコンサル。【業績】3Q赤字傾向。直近2年は営利未達。【指標】PER 9.4~21.4、PBR0.77~1.31【配当】6.12月配当【還元方針】方針なし 実績は配当性向40~50%【優待】6.12月 株主優待ポイント 300株5000P、500株10000P【中計】index.php (ifis.co.jp) 株式会社NJS -水と環境の Consulting & Software- FY26 売上250億、営利25億、営利率10%、純利17億 FY30 売上330億、営利40億、営利率12%、純利28億【コメント】・増配目的ではなく下水道カタリストで注目・財務は有利子負債がなく、自己資本比率77.7%と健全。・株価は2月の中計発表から一段上げ、5月の1Q決算で通期利益を超過し、さらに1段上げした。 PER21.0と割高だが実績値でみるとPER17.8、2Q~4Qの実績をのせるとあと6億くらいは純利が伸びそう。そうなるとPER13.4とフェアバリュー~やや割高。・押し目は出来高厚い3200、そこを割れると2800が下値になるか。・業績は良いがQ単体で赤字になることが多く、現状は手を出しにくい状態。

2024.06.03

コメント(0)

-

高配当目的の銘柄の売買について

売るときはいつも雰囲気でやっていたので保有目的ごとに売買戦略を考える。今回は値上がり期待をしていない高配当株についてまず以下の2パターンに大別する。A.来期増配or配当維持してくれる銘柄(累進配当、下限配当、DOE)B.来期減配リスクあり(配当性向50%以上かつ事業成長見込み薄い)C.減配確実(タコ配、配当性向100%が前期で終了)次に売買シナリオを考える。(前提として現物保有。権利落ち後に含み損状態)①権利跨いでずっとホールド②権利落ち後に信用ナンピンし、信用のみ売却。③権利落ち後に信用ナンピンし、現物売却&信用現引き④権利落ち後に信用ナンピンし、現物損切&信用微利確⑤権利前に売却。⑥権利前に売却かつ権利落ち後に再度買い⑦そもそも買わない。Aについて減配リスクは少ないため下値は限定的となり、②③の信用ナンピンは有効だと思う。逆に④⑤は値上がり益はほぼなく、配当もないため有効性は低い。優先度は③>②>①=⑥>④>⑤>>⑦一括配当なら②>③Bについて減配リスクがあり下値は不明。早期にナンピン買いをすると痛手を負いかねない。配当落ち以上に売られるケースが多い。⑥=⑦>⑤>①>②~④Cについてよく分からないので⑦一択

2024.06.02

コメント(0)

-

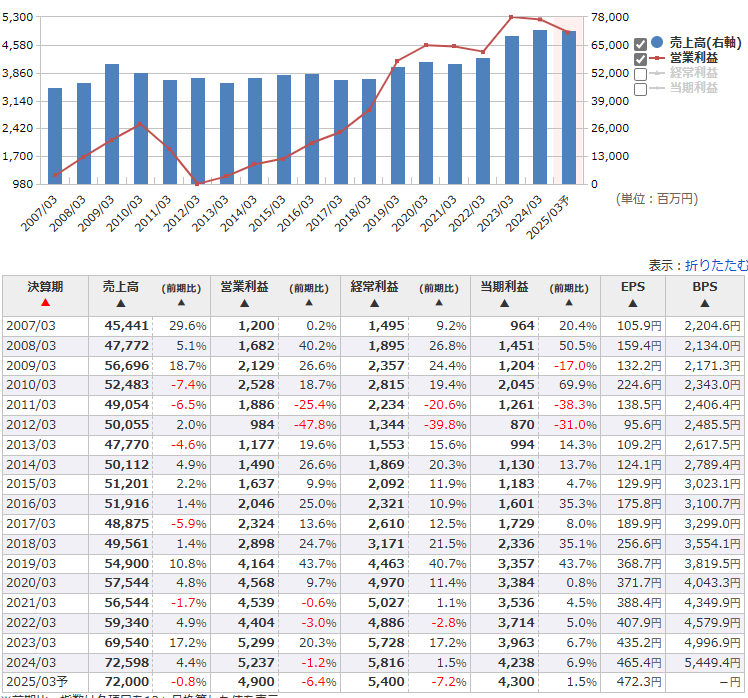

8725 MS&ADインシュアランスグループ

【付箋】なし【HP】MS&ADホールディングス (ms-ad-hd.com)【事業】三井住友海上保険・あいおいニッセイ同和損保を傘下に持つ損保首位級。【業績】過去5年で上方修正1回、下方修正3回。【指標】PER 7.2~18.2、PBR0.66~1.19【配当】3.9月配当【還元方針】グループ修正利益の50%を基本【中計】202405_msad.pdf (ms-ad-hd.com) 次期中計期間内で政策保有株の保有ゼロ(2026-2029)【コメント】・あきらかな配当狙い銘柄であり、事業内容はさっぱり分からない。・数年に1回大幅な減益があるが減配はない。・政策保有株の売却を加速し、売却益は特別利益として還元するため大幅拡大中。・今期配当の145円中45円は特別配のため、25.3の配当落ちで株価急落リスクあり。・株価は5/20の大幅還元を受け急騰し上場来高値を更新。下値はざっくりで3000で試算(DY4.83%)。 リスクオフ局面で急落した際に拾っておけばお金増える銘柄だと思う。 上値はDY4.0%の3625。特益計上するたびに下値と上値が切りあがる。

2024.06.02

コメント(0)

-

2292 エスフーズ

【付箋】24年春号【HP】エスフーズ株式会社 (sfoods.co.jp)【事業】「こてっちゃん」シリーズが主力の食肉加工会社。【業績】たまにQの利益が急落することがある。(1Q、3Q)【指標】PER 8.4~13.5、PBR0.78~1.01【配当】2.8月配当【還元方針】DOE2.5%目途(株主資本ベース)【優待】2.8月 100株オリジナル商品カタログ、500株自社製品3000円、2000株自社製品10000円 *自社製品は2月のみ【中計】chuki01.pdf (sfoods.co.jp) FY25 売上4700億、営利117億、経常126億、純利81億、ROE6.4% FY26 売上5400億、営利200億、経常210億、純利135億、ROE10% *米国新工場がFY25で完成予定、FY26でフル稼働予定【コメント】・社長が799万株、丸紅が484万株、フィデリティが79万株、三井物産が70万株保有・24.3 本決算時点での資産価値は550億、時価総額は945億とPBR0.78だが割安ではない。・コスト高&価格転嫁進まず前期減益着地。今期も減益予想で3期連続減益となる。 DOE2.5%でROE10.1%→7.93%→6.73%(予)と推移していることから増配率は低下している。・株価は減益予想を受け急落。現在も決算発表後よりも低い位置で株価は推移している。業績的に今期中に買ううまみはなく、中計通りであれば来期に新工場の利益ものるため25.2の優待権利落ち~25.5の本決算前後に買うのうがよさそう。・当分購入予定はないため、下値は算出しない。

2024.06.02

コメント(0)

-

鉱工業生産指数 2024.04速報値

<見方>出荷指数:景気の拡大期はたくさん出荷。後退期は出荷量も少なくなる在庫指数:次の生産の予想に使える 需要増→在庫減→生産増 需要減→在庫増→生産抑制在庫率指数:指数低下→在庫調整、意図せざる在庫減 指数上昇→在庫積み増し鉱工業指数のしくみと見方 -入門スライド-|その他の研究・分析レポート|経済産業省 (meti.go.jp)<結果の概要>・生産、在庫、在庫率は低下、出荷は上昇 予測値では5月+6.9%、6月△5.6%当月の結果概要|鉱工業指数(生産・出荷・在庫、生産能力・稼働率)、製造工業生産予測指数|製造業の動きから見る日本の景気|経済産業省 (meti.go.jp)<速報値>・航空用部品は生産、出荷ともにマイナス寄与・リチウムイオン電池は出荷減かつ在庫増。EV化減速の影響を受けているのか?・生産、出荷の項目で橋梁の伸びが目立つ。予測値でも金属製品は相対的に強く1Qの進捗率に期待できる・半導体製造装置、機械プレス、化学機械の生産はYoY・MoMともに良好。・アクティブ型液晶パネル、モス型IC、混成ICの在庫減が目立つ。・分析機器、カメラ、複写機の在庫増が目立つ。b2020_202404refsj.pdf (meti.go.jp)2024年4月の鉱工業(生産・出荷・在庫)指数の動向(速報)|経済産業省 (meti.go.jp)<時系列>2023/12 汎用・業務用機械工業を中心に多くの業種が上昇2024/01.02 自動車の工場停止で全体2か月低下2024/03 自動車の工場再開で全体上昇2024/04 自動車工業の低下で全体としては2か月ぶりの低下

2024.06.01

コメント(0)

-

5月月間パフォ

月間パフォ △6.84%年初来 MyPF 39.51%→26.08%TOPIX 15.92%→17.16%NK225 14.77%→15.01%オルカン 17.14%→19.65%はじめての本決算シーズン5月本決算と同時に新中計を発表する企業が多く、PBR1割れを意識し会社予想・還元も強気に出すと予想し、PFをPBR1割れカタリストで固めた。結果は最近の決算シーズンと同じで期待上げからの出尽くし下げ。予想に反しバリュー系は前期大幅増益&増配で今期減収減益予想+配当維持、もしくは前期増益で今期減収減益予想&増配が多く、おおむね株価は下落していた。特に減収減益&減配となると株価は△10%以上となり戻りも弱かった。減収減益も大幅還元拡大を発表した会社は相対的に強かった。反省点・教訓会社ごとに通期見通しを弱気・強気でだすかチェックする。短期カタリストの期待上げは利確し、良い内容なら上で買いなおしすればよい。場中決算はすぐに株価に織り込まれるため、売りの指値をすること。また買いの指値は控える。業界トップ・業界でも先行して決算出す企業のリストアップをする。長期保有で決算下げをすると思ったなら一部売却or両建てでボラ低減に努める。NVDIAかそれ以外か先頭を走り続けているNVDIAが決算を発表。すべての項目でコンセンサスを超え、市場は全面安もNVDIAは上昇という異様な光景を見せていた。上場来高値も更新し、時価総額は世界3位。世間ではアップル抜きも期待されている。業績のほうはこれからも右肩上がりで推移すると思うが、決算がコンセンサス以下で大幅下落→NVDIAの下げを受け株式市場全体下落→下落トレンド転換もありうるため、株価推移は注視しないといけない。金利上昇2023年11月以来の10年物国債の金利が1%を超えた。不動産・リース系が売られグロース指数も年初来安値を更新。退場&全モ報告散見3月までの上昇相場で爆益民が続出。4・5月の下げで集中×ハイレバ民の退場や全モ報告が見られた。2・3月ごろはそういった人たちにうらやましい気持ちもあったがやはりハイレバで脳を焼き切るのは長期的に見てマイナスだと実感した。最大レバを設定しその範囲内で資金管理できるように売買を調整できるように努める。

2024.06.01

コメント(0)

-

5/27~5/31 週間パフォ

週間パフォ +0.08%年初来 MyPF +24.59%→26.08% 日経 +15.49%→15.01% TOPIX +15.90%→17.16%買い増し 東海ソフト、ベース一部売却 名村造船損出し エノモト<マクロ>・相場の先頭を走っているNVDIAは続伸。しかし堅調だった米指数は先週・今週月火を天井に下落した。 日本株も米市場の影響で水木と下落し、とくに木曜前場は大きくGDで精神的につらい状態だった。 金曜は全業種上昇の全面高となり、TLもにぎわっていた。<保有株>・久しぶりに金曜が上げ相場となり、レーサム・名村・三井が上昇。・造船系の比率を下げたくて名村造船を雰囲気で200株売却。・5月配当落ちで急落した東海ソフトをナンピン。信用分は窓埋めしたタイミングで処分。<戦略>・6月に入りセルインメイからサマーラリーに転換するか注視。6/14に日銀会合とMSQがありそこで相場があれる可能性があり、過度なレバは持たないようにする。

2024.06.01

コメント(0)

-

9037 ハマキョウレックス

【付箋】24年春号【HP】ハマキョウレックス|3PL・物流アウトソーシングによる物流効率化を実現|3PL・物流アウトソーシングによる物流効率化を実現 (hamakyorex.co.jp)【事業】独立系3PL大手。M&A積極的。【業績】物流センター63%、貨物自動車運送37%。【指標】PER 7.1~10.5、PBR0.72~1.01【配当】3.9月配当【還元方針】配当性向30%【中計】index.php (ifis.co.jp)【コメント】・フィデリティが123万株、会長が50万株、社長が49万株保有・24.3 本決算時点での資産価値は-76億、時価総額は760億だが、物流系で倉庫・トラック等固定資産がかさむので計算上マイナスになるのは仕方なし。・2024問題で物流系はM&Aで集中化する流れは今後も続くと思う。その点でM&Aに積極的でノウハウがあることは他社と差別化できる点である。・M&Aを含めても成長率が5%であることからPER8~10はフェアバリューだと思う。・ROE10%、配当性向30%ならサステナブル成長率は7%。FCFも第三者割当を実施した16.3期を除き+で推移しており増配余地はある。・業績は中計参照、配当性向30%とするとFY24 137円、FY25 144円、FY26 154円配予想。 難癖をつけるとしたらPER10で評価された場合、FY26で株価5142。上値余地28.7%、DY3.85%と高いとは言えない点のみである。・チャートは3600-3640で2回反発しており、PER8を割り込むと割安判断となり、下値はPER7.5の3438。3600あたりで買いをいれても良いラインか。

2024.06.01

コメント(0)

-

6745 ホーチキ

【付箋】24年春号【HP】ホーチキ株式会社 (hochiki.co.jp)【事業】大手防災設備メーカー。ALSOK系列。【業績】1Qは赤字傾向。【指標】PER 7.0~11.7、PBR0.7~1.26【配当】3.9月配当【還元方針】累進的配当の維持(厳密な設定はない)【中計】 FY21-23 中期経営計画|経営方針|IR情報|ホーチキ株式会社 (hochiki.co.jp) FY23 売上803億、営利60億、営利率7.5%、ROE10%以上【コメント】・財務は有利子負債はなく自己資本比率61.9%と健全。配当性向も25-30%程度と増配余力は十分。 ここ2年は営利は伸びているが売上債権・棚卸資産の増加により営業CFが大幅減。FCFもマイナスとキャッシュフローは悪くなっている。・FY21-23中計では円安効果もあり、目標を大幅に超過。FY24-26中計は未発表。・海外部門は単なる感知器の販売モデルから周辺機器も含めた火災報知設備の製品群をシステム販売するモデルへの転換を推進中。・24.3 本決算時点での受注高は合計で+5.4%、受注残は+3.1%。メインの火災報知器は伸長しているが、消化設備と情報通信設備は減少。・大株主で注目すべきは最大株主のALSOKが438万株(15.2%)保有。親子上場解消で売り出しになるかMBOとなるか。・PBRは1.0近く社長が株式を保有していないことから還元の拡大は期待しにくい。 成長はしているためPER8.0を割り込むと割安判断となるため、下値は1840。

2024.06.01

コメント(0)

-

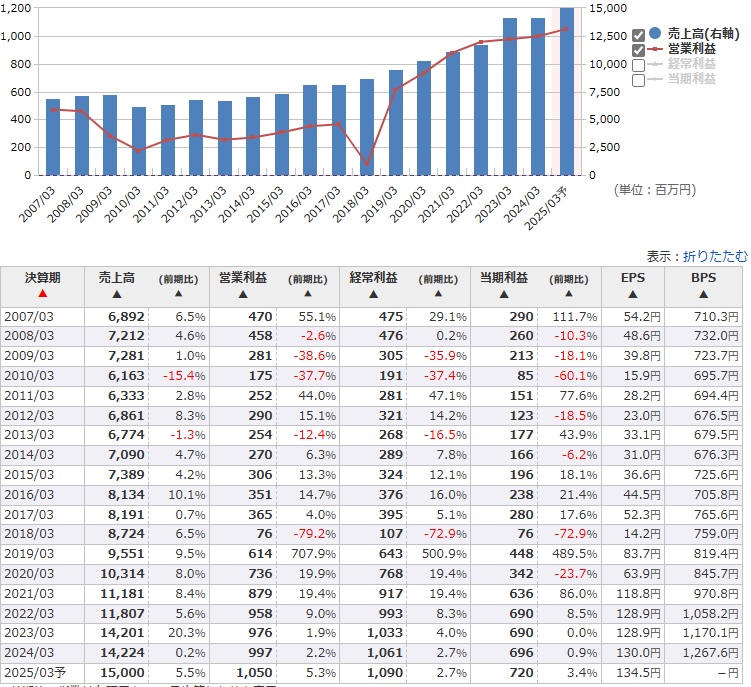

3355 クリヤマHD

【付箋】24年春号【HP】クリヤマホールディングス株式会社 (kuriyama-holdings.com)【事業】産業資材商社。北米・中米向けに産業用ホースとそれらをつなぐカップリング材、アジア向けに産業資材・スポーツ・建設資材・スポーツアパレル。【業績】【指標】PER 4.5~8.4、PBR0.43~0.7【配当】6.12月配当【還元方針】配当性向30%、安定配当でDOE2.5%【コメント】・樹脂ホースの主要原材料のレジンは原油価格の変動により影響を受ける。ホースは工場建設や設備投資で需要増。・24.3 本決算時点での資産価値は159.7億、時価総額は288億とPBR0.6だが割安ではない。・24.12 予想EPSが168.4で配当性向30%だと50円配で増配余地あり・DOE採用により減配の心配はないが業績はシクリカル味があり、ROEも年々低下している点はマイナス評価。成長率からみるとPER8はフェアバリューに見える。・株価はDOE採用時から急騰しており、大幅減益がなければ発表前の1000までは戻らないと思う。 いったんの下値は50円配にたいしてDY4.0%の1250、そこをわれても45円配のDY4.0%(1125)がクッションとなる。

2024.05.31

コメント(0)

-

4748 構造計画研究所

【付箋】24年春号【HP】構造計画研究所 ― Innovating for a Wise Future (kke.co.jp)【事業】技術コンサルファーム。【業績】1Qは赤字傾向。【指標】PER 9.2~13.0、PBR1.65~2.49【配当】3.6.9.12月配当 *6月配当が多い【還元方針】配当性向50%、DOE8.0%程度【コメント】・社長は42万株保有・珍しい4半期配当銘柄でROE18%~20%、DOE8.0%とサステナブル成長率は10%を超える。・株価は急落もなくよこよこと急騰を繰り返している。 急落したとしてもDY4%の3500が下値として機能する。

2024.05.30

コメント(0)

-

4972 綜研化学

【付箋】24年春号【HP】綜研化学株式会社 - Soken (soken-ce.co.jp)【事業】アクリル樹脂原料の粘着剤を製版。液晶パネルや自動車・テープなど用途は多種。【業績】【指標】PER 5.6~11.5、PBR0.46~0.85【配当】3月一括配当【還元方針】配当性向30%、DOE3%【中計】index.php (ifis.co.jp) FY25 売上500億、営利45億、営利率9%、ROE9.0%以上【コメント】・業績は不安定で脳死で放置する銘柄ではない。・FCFは23.3を除いて+で推移。・24.3 本決算時点での資産価値は125.3億、時価総額は223億とPBR0.68だが割安ではない。 スマホなど情報・電子分野は需要低迷。液晶ディスプレイ分野は生産調整が一巡。・配当性向30%なら97~98円配になる。いったんの下値はDY4.0%の2425~2450だが業績のピークが近いとDY5%かつ出来だが厚い2000まで下落する。

2024.05.29

コメント(0)

-

キャッシュフロー計算書ってどう使うの?

皆さんはキャッシュフロー計算の項目をチェックしてますか?一般的なキャッシュフロー計算書の使い方としては①FCFが+かどうか(営業CFが+、投資CFが-)②PERの代わりに時価総額/FCFで割安度を判断するが挙げられます。私もFCFが+かどうか、年によってガタついていないかくらいしかチェックしていません。他にはどのような活用法があるのでしょうか?活用するとしたら①配当性向50%以上の場合、FCFまたは営業CFで見た時に増配余力があるかどうか②赤字が続いている会社が営業CFが+なら倒産リスクは少ない(株ベリーでの黒岩さんの講演)③黒字だが営業CF-が続いているかどうか(黒字倒産)PLやBSほど注目している人が少なく、そもそもキャッシュ・フロー計算書を見る必要がない場合もありますね皆さんはキャッシュ・フロー計算書を見ているのか、見ているならどのように活用してるなどよろしければコメントまでお願いします。

2024.05.28

コメント(2)

-

4220 リケンテクノス

【付箋】24年春号【HP】リケンテクノス株式会社 (rikentechnos.co.jp)【事業】塩ビコンパウンド首位。【業績】TR:ワイヤーハーネス、自動車用成型部材 31.6% DH:医療用PVC、ゴム代替、リケンラップ 26.9% EL:電力・産業電線、ロボット・FA用ケーブル 21% BC:塩ビ粘着壁装フィルム、住宅資材 19.8%【指標】PER 7.5~11.0、PBR0.45~0.9【配当】3.9月配当【還元方針】配当性向35%【中計】20220523170927375s.pdf (xj-storage.jp) FY24 ROE8.0%、PBR1.0以上【コメント】・中期的に値上がりをとる銘柄ではなく、長期で配当をもらい続ける銘柄。・FCFは+で推移し、近年は営業CFが増大している点は評価できる。・資本コストの開示にて政策保有株を純資産比の10%未満にすると公表。 投資有価証券は105億、純資産は740億で目標には達してない。・24.3 本決算時点での資産価値は406.9億、時価総額は572億とPBR0.88だが割安ではない。・セグメントがほぼ均等に4つに分かれており、業績の大幅な変化は見込めない。 IR資料はセグメントごとに丁寧に作られている印象。 ROE8%・配当性向35%ならサステナブル成長率5.2%。・株価はここ1年右肩上がりで下値はPER8.5の803。

2024.05.28

コメント(0)

-

9790 福井コンピュータ

【付箋】24年春号【HP】福井コンピュータホールディングス株式会社福井コンピュータホールディングス株式会社 (fukuicompu.co.jp)【事業】建築・土木CADで首位。 測量土木システム50.8%、建築システム46.7%【業績】【指標】PER 12.7~19.1、PBR1.86~4.19【配当】3月一括配当【還元方針】安定配当【中計】中期経営計画 | 福井コンピュータグループについて | 福井コンピュータグループ (fukuicompu.co.jp) FY24売上152億、営利67億、営利率44%【コメント】・年初来安値でPER、PBRともに過去最低水準・フィデリティが19万株保有・有利子負債はなく、自己資本比率は82.0%と財務健全。・営利率は40%越えで増配は5円ベース。投資CFが少なくFCFは+で推移。・営利率は40%と高いが22.3を天井に下落傾向。 財務面では予想配当14.46億に対して現金198億で増配余裕はあり。利益面では配当性向は40%で性向の拡大余地はあってもあと10%程度で業績が上がらないときつい。・過去3年くらいはまさに落ちるナイフ状態で下値は不明。しいて言えばPER10・DY4%になる1750あたりか。

2024.05.27

コメント(0)

-

5208 有沢製作所

【付箋】なし【HP】株式会社 有沢製作所 (arisawa.co.jp)【事業】ガラス繊維が発祥。プリント基板向け電子材料が主力。【業績】年によっては上方修正・下方修正あり。特に下方修正は修正率大きい。【指標】PER 10.3~38.1、PBR0.69~1.14【配当】3.9月配当【還元方針】DOE6%(株主資本ベース)or総還元80%以上の高いほう【中計】index.php (ifis.co.jp) ROIC6.0%以上【コメント】・(有)有沢が50万株、社長の親族が45万株保有・22.3から総還元性向100%越えで23.3、24.3と連続減配・24.04.10に還元方針の変更、24.05.09に新中計を発表 電子材料セグメントは25.3期以降徐々に回復傾向(年8~12%成長予想) 産業用構造材料・電気絶縁材料セグメントは水需要により成長鈍化も年7~10%で成長予想 ディスプレイ材料セグメントは年10~13%成長予想・業績は不安定かつ配当性向100%以上のためBPSは減少傾向 業績が上向かないと減配リスクがあり、買って放置できる銘柄ではない・25.3の権利日までは配当が下支えになり、下値はDY6.0%の1400。上値は1Q.2Qで高い進捗率でなければDY5.0%の1680までか

2024.05.26

コメント(0)

-

4674 クレスコ

【付箋】なし【HP】株式会社クレスコ (cresco.co.jp)【事業】受託によるソフト開発主力。 エンタープライズ38.5%、金融28%、製造26.3%【業績】1Qは進捗率悪い傾向がある。【指標】PER 9.3~13.8、PBR1.34~2.08【配当】3.9月配当【還元方針】配当性向40%【中計】plan2026.pdf (cresco.co.jp) FY26 売上 700億、営利80億、営利率11.5%、ROE15% FY30 売上1000億【コメント】・四季報ではなく、スクリーニングの最高益でヒット。・24/6/30で2分割・24.3期は人材派遣、流通サービスで不採算案件発生で減益 M&A費用に充てるため有利子負債が増加・業績は右肩上がりであり、FCFも大小はあれど+で推移している。・PERが下値の支えになり、PER10の1942が目安になる。 1Qの進捗率が低く、決算で下げたときに安値で拾いたい。

2024.05.26

コメント(0)

-

経産省レポート

経済産業省 製造産業局016_04_00.pdf (meti.go.jp)1.日系製造業の現状2.DX化の現状(部分最適よりも全体最適)3.GXについて・1.~2.は株というよりも仕事に役立つ内容のため省略・3.各業種によるGXの方向性(P59.~) ①鉄鋼 大型電炉、高付加価値鋼板の生産拡大 ②化学 アンモニア燃料やバイオ利用、ケミカルリサイクル ③紙・パルプ パルプのバイオマス素材・燃料への転換 →バイオファイナリー産業への転換に向けた設備投資(黒液回収ボイラー、バイオマス素材生産設備、ヒートポンプ) ④セメント 石炭から廃棄物ボイラーへの燃料転換 ⑤自動車・蓄電池 EV化、全個体電池 ⑥航空機・SAF *SAF(持続可能な航空燃料) 海外OEMとの協業 ⑦船舶 ゼロミッション船の普及、造船業のシェア拡大

2024.05.25

コメント(0)

-

6294 オカダアイヨン

【付箋】24年春号【HP】オカダアイヨン (aiyon.co.jp)【事業】建設解体用建設機械メーカー。環境機器も仕入れ販売。【業績】【指標】PER 8.3~14.9、PBR0.87~1.62【配当】3月一括配当【還元方針】累進配当&配当性向30%【優待】3月 株主優待ポイント【中計】index.php (ifis.co.jp) FY24 売上285億、営利29億、ROE11.8% FY25 売上300億、営利31億、ROE11.6% FY26 売上320億、営利34億、ROE11.8%【コメント】・社長の親族が34万株、22万株保有・M&Aにより海外展開を広げており、今後も海外展開を進めていく方針。・ROE11.5%維持、配当性向30%よりサステナブル成長率は8.05%と大きい。 BPSの予想値はFY23 1991.4→FY24 2151.7→FY25 2324.9→FY26 2512となり、PBR1.3で評価されると2年後の株価は3265となる。・累進配当だがDY3.0%以下であり配当は下値として機能しない。EPSが増大かつサステナブル成長率8.05%のため、PER8(1972)が強固な下値になりそう。

2024.05.25

コメント(0)

-

6405 鈴茂器工

【付箋】24年春号【HP】オリジナル寿司ロボットメーカー|鈴茂器工株式会社 (suzumo.co.jp)【事業】米飯加工ロボットメーカー。【業績】年によっては上方修正・下方修正の年あり【指標】PER 9.2~19.5、PBR0.9~1.2【配当】3.9月配当【還元方針】総還元性向30%以上【優待】3月シェフグルメカード 100株500円、300株1500円、500株2500円、1000株5000円、5000株10000円【中計】index.php (ifis.co.jp)【コメント】・社長の親族が162万株、社長が162万株・会社HPには説明会資料・説明会動画あり・24.5.13に本決算および中計の目標値を増収減益に下方修正も翌日は陰線のGU 米飯加工機械は国内外ともに大きく伸長。今期は人的資本の投資により販管費増加見込み・波の上下はあれど省人化の動きは今後も続いていくと思う。海外進出もしており、開拓余地はまだある。・長期で配当をとるというよりは中期的にEPS成長・PERの拡大でキャピタルゲインを狙う株になる。 下値はPER10の1044になり、上値はPER15の1566

2024.05.25

コメント(0)

-

5/20~5/24 週間パフォ

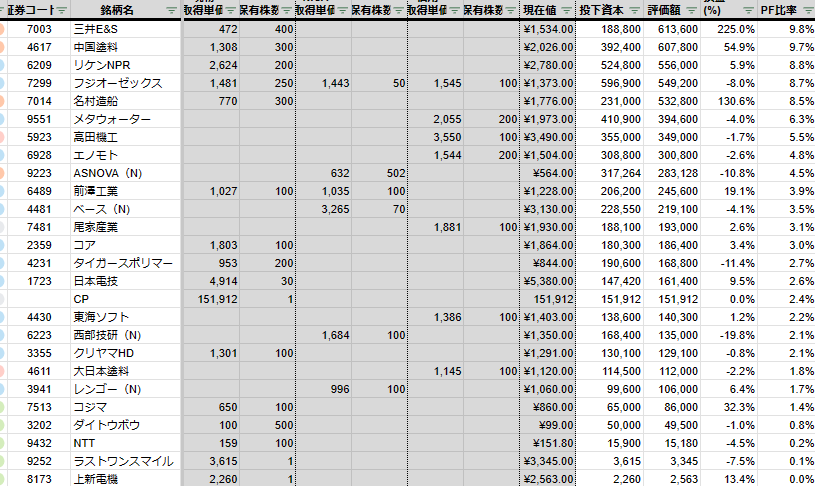

週間パフォ +1.07%年初来 MyPF +22.67%→24.59% 日経 +15.91%→15.49% TOPIX +16.03%→15.90%新規買い ライト工業、レーサム買い増し ベース一部売却 フジオーゼックス売却 ダイボウトウ、大日本塗料、高田機工損出し タイガースポリマー短期売買 東洋シャッターS、日新<マクロ>・木曜にNVDIA決算。すべての決算でコンセンサス越え。木曜夜のアメ株はNVDIAは+9%、それ以外の株は売られるセルインメイ状態に。・日本の10年物国債利回りが2023年11月以来の1%越え。リース・不動産系が売られている。要因は不明だがSier系の株も弱い。<保有株>・前澤工業は今期上方修正を発表。利益率の改善と原価低減でEPS137.78→179.32。株価は+10%。・三井ESは三井海洋開発の売却利益を計上し、配当5→12円に大幅増配。売却益が想定以下だったため、週末で△5.7%。・名村は+6.3%でPF3位に上昇。三井ES・リケンNPRは株価弱く、PF順位は下がった。レーサムを新規買いし、PFの1位に。<売買と戦略>・高田機工、大日本塗料は中計期待かつ優先度低いため売却。大日本塗料は売った翌日に+5%上昇し、結果論では失敗した。・東洋シャッターはDY4.5%より上で買われないと思い、はじめてのショート。しかし株価は上昇し、当日中に損切撤退。しかし翌日から株価は下落し持ち続ければ利益が出ていた。・金利上昇で不動産系が売られているが、政策金利を上げるのはまだ先でいずれ金利低下することを期待の逆張りでレーサムを新規買い。保有1か月で+5~10%いけたら御の字。・5月配当権利は東海ソフト・前澤工業。前澤工業は今期増配濃厚のため、跨ぎは確定。東海ソフトは今週株価が弱く、一括配当のため跨ぐか再検討。・最近の日本株・アメ株を見てるとセルインメイの様相。好決算を出した銘柄が下がれば拾いながらPFの入れ替え・レバの縮小をしていきたい。

2024.05.24

コメント(0)

-

2332 クエスト

【付箋】なし【HP】ITサービス&ソリューションの株式会社クエスト (quest.co.jp)【事業】ソフト開発とシステム運用が両輪。半導体・製造・通信に強み。キオクシアが主要顧客の1つ。【業績】通期予想は若干の弱気傾向あり。2Q~3Qにかけて上方修正実績あり。【指標】PER 9.2~12.6、PBR0.97~1.32【配当】3月一括配当【還元方針】DOE5.0%目標 実績値はDOE4.0%【中計】FY24-26 5/29に発表予定 FY21-30 中長期計画(Quest Vision2030)|IR|株式会社クエスト FY30 売上200億、営利17億、ROE12%、DOE5.0%【コメント】・大株主に内田家が名を連ねる。83万株、15万株、15万株と計113万株保有。・四季報ではなく最高益スクリーニングでヒット・有利子負債0・自己資本比率71.7%と財務健全。・24.3期は半導体メモリ産業の市況悪化を受け、23.3期とほぼ同業績で着地・PER9.3と同業他社と比較しても割安だが、ROEは21.3から微減少傾向にあり、割安放置されている。・DOE5%目標のため、配当金は1.25倍まで増加余地あり。 PER・PBRともに過去最低水準にあり、DY4.0%近い。いったんの下値はDY4.0%の1225が目安となり、突き抜けても1200ぐらいだと思う。

2024.05.24

コメント(0)

-

9780 ハリマビステム

【付箋】24年春号【HP】ハリマビステム |首都圏を中心としたビル・建物の管理やマネジメント (bstem.co.jp)【事業】ビルメンテ中堅。【業績】【指標】PER 5.4~10.2、PBR0.47~0.84【配当】3.9月配当【還元方針】FY25 配当性向25%以上 FY24 26.9%予定【中計】中計FY23-25 index.php (ifis.co.jp) 長計FY26-30 index.php (ifis.co.jp) FY25 売上281億、営利13.2億、純利9.4億、配当性向25%以上 FY35 売上500億、営利30億、配当性向35%以上【コメント】・会長の資産会社?のおおとりが30万株、光通信が13万株、会長が6万株保有・配当は15→24と1.6倍に増加。中計通りならFY25 25-26円配か。説明会資料には26.9円配記載あり。・FCFは20.3を除けば+で推移。・24.3 本決算時点での資産価値は42.97億、時価総額は69億とPBR0.77も割安ではない。・24.4にIR専門部署を設立し、FY23から半期ごとの説明を実施。配当性向も順次引き上げており、PBR1.0越えに意欲的だと感じる。会社的に急激に還元拡大してPBR向上させる動きは感じられず、ゆっくり増配と株価上昇をとっていく銘柄になる。・株価は23年は右肩上がり、24年はレンジで推移。短期では650が下値になり、底を割れるとDY4.0%の600が下値の目安となる。

2024.05.23

コメント(0)

-

8012 長瀬産業

【付箋】なし【HP】長瀬産業株式会社 (nagase.co.jp)【事業】電子材料・合成樹脂等化学品専門商社首位。医薬中間体なども展開。【業績】【指標】PER 7.4~14.0、PBR0.61~0.91【配当】3.9月配当【還元方針】総還元性向100%(FY24-FY25)【優待】3月 カタログギフト 100株1500P、300株5000株 *6か月以上保有 3年以上 ポイント2倍【中計】index.php (ifis.co.jp) ROE8.0%以上目標【コメント】・24.3 本決算時点での資産価値は2276.7億、時価総額は3583億とPBRは0.88も割安ではない。・24.3.7に優待新設。・24.5.8に新中計を発表。2年限定で総還元100%に設定。総還元利回りは280億/3583億=7.8%・優待や還元性向拡充でPBR1.0越えに意欲的に感じる。上値はPBR1.0の3463かPER15の3691あたりか。・下値は中計発表前の2600までは落ちてこない。マクロで相場悪く3000割るようであれば狙っていきたい。

2024.05.22

コメント(0)

-

3925 ダブルスタンダード

【付箋】なし【HP】ビッグデータ処理・データクレンジング・OCR - 株式会社ダブルスタンダード (double-std.com)【事業】ビックデータの企業向け分析受託と活用サービス開発が2本柱。【業績】【指標】PER 10.3~27.0、PBR4.16~11.01【配当】3月一括配当【還元方針】実績値40~50%【コメント】・四季報ではなく、スクリーニングの最高益銘柄でヒット。・取締役の中島が400万株、SBIファイナンシャルサービスが259万株、代表取締役の清水が50万株、取締役の赤浦が24万株保有。・有利子負債はなく自己資本比率も82.8%と健全。・ROEは33%で横ばいに推移し、FCFも安定して+で推移。・配当性向は40~50%で8期連続増配している。・月足ベースでみると2021~2022年にかけ、業績が急成長し株価も吹き上げている。 現在は成長率も1桁台でPER14とやや割安水準。・PER10は決算で一時的にPERが減少したときであり、下値はPER11.5かつDY4.0%ラインの1489。 25.3期をもって主要取引先の大和リビングルームとの契約が終了する予定で来期の業績が懸念される。 大和リビングルームからの売上高はFY22で29.3億、FY23も同程度であり、売上の4割を占めている。 仮に大和からの売り上げが半減した場合、FY25 売上55-60億、営利19.5-20億、EPS△22%(営利率30%で試算)となる。 来期の業績不透明感がなくなるまでは上値は重く、下値もPERが機能しているため手が出しづらい。 監視には入れるが買値ラインまできても買わないと思う。

2024.05.21

コメント(0)

-

2003 日東富士製粉

【付箋】なし【HP】日東富士製粉株式会社 (nittofuji.co.jp)【事業】三菱商事傘下の国内4位製粉会社。【業績】【指標】PER 10.3~12.7、PBR0.88~1.1【配当】3.9月配当【還元方針】累進配当&総還元性向60%以上【中計】index.php (ifis.co.jp) FY26 純利45億、ROE8.0%以上【コメント】・24.05.07に本決算、24.05.20に新中計発表 中計で累進配当&大幅増配を発表。予想配当の配当性向は40→60%まで拡大。 株価もいっきに5400→6220までジャンプし終値6000まで上昇した。・累進配当導入により配当が下値のサポートになる。 配当引き上げ直後で下値はかたまってないが、DY5.0%(5600)が目安。上値も配当が意識され、DY4.0%の7000(PER14.8)か。

2024.05.20

コメント(0)

-

2359 コア

【付箋】24年春号【HP】株式会社コア (core.co.jp)【事業】独立系SI。 産業技術ソリューション44%、顧客業務インテグレーション36%、未来社会ソリューション20%。【業績】業績予想はわずかに控えめに出すが上方修正は過去5年で1回のみ。【指標】PER 10.7~13.8、PBR1.41~1.74【配当】3.9月配当【還元方針】配当性向30%【優待】3月 国立博物館のメンバーパス 200株~【中計】index.php (ifis.co.jp) FY25 売上300億、営利40億、営利率13.3%(MA含む)【コメント】・増配期待枠として保有中。SI系は差別化ができないため、バルクで100株のみ保有。・会長が42万株保有、親族が41万株・35万株、取締役が36万株保有。4人で計154万で10.38%。・ここ5年は業績右肩上がり、FCFも+で推移している。・配当は中間配は少なく、期末配当に偏っている点は注意。・配当性向は30%と増配余力が十分にある。・二桁成長から一桁成長と鈍化しており、PER11で過去水準で見ても割安。・中計でも年5%のオーガニック成長を目指すとあり、EPSの増大×配当性向の引き上げで増配・株価の上昇が期待できる。・下値はPER10の1674だが、チャート的には1800が押し目の目安になりそう。

2024.05.20

コメント(0)

-

4231 タイガースポリマー

【付箋】24年春号【HP】樹脂成形のタイガースポリマー株式会社 - TIGERS POLYMER CORPORATION【事業】ゴムホース・工業用ゴム製品メーカー。【業績】たまに2Q赤字の年がある。【指標】PER 5.5~36.7、PBR0.22~0.58【配当】3.9月配当【還元方針】配当性向30%【コメント】・24.3 本決算時点での資産価値は241.3億、時価総額は170億と割安。 現金166.8億もあり完全なるバリュー 営利率も2.41%→6.67%→6.8%(予)、自己資本比率も67.9→69.7%と向上。 営利ベースだと増収増益予想だが、経常ベースだと△16.0%と大幅減収予想&減配となり、決算翌日に△14.68%。・決算翌日の下げの安値は834でDY4.07%ライン。DY4%ライン(850)がいったんのサポートラインになると思ったが5/17終値で844、シクリカル味があるためDY4.4%(772)くらいまでは下げ覚悟しないといけない。

2024.05.19

コメント(0)

-

4430 東海ソフト

【付箋】24年春号【HP】東海ソフト株式会社 (tokai-soft.co.jp)【事業】独立系ソフトウェア開発会社。【業績】【指標】PER 7.5~14.4、PBR0.94~1.37【配当】5月一括配当【還元方針】配当性向30%【コメント】・取締役の水谷が86万株、会長の伊藤が28万株・24.04.05 上方修正を発表 「国内製造業・物流業の競争力強化や業務効率化を目的とした事業のデジタル化のためのシ ステム投資は継続して活発な状況」・配当性向は順次引き上げていき、今期目標の配当性向30%に到達予定・PER9.8とソフトウェア会社の中では最も割安・2024年に入ってから株価は右肩上がり。配当も30→45円と大幅増配し、下値はDY4.0%(1125)が機能しそう。配当権利日も近いことからPER10.5(1498)を超えたら一度売却予定。

2024.05.19

コメント(0)

-

スクリーニング(最高益予想)

マネックス銘柄スカウターでスクリーニング<スクリーニング条件>・1~3月決算月・グロース排除・売上、営利、純利が今期最高益予想・自己資本40%以上・配当利回り2.5%以上・配当性向50%以下・PER15倍以下・3期以上連続増配・ネットDEレシオ 100%以下・24年春号に付箋あり・1828田辺工業・1926ライト工業 *付箋ないが累進配当・1952新日本空調・2332クエスト *付箋なし・2359コア・3817SRAホールディングス・3925ダブルスタンダード *付箋なし・3946トーモク・4674クレスコ *付箋なし・4685菱友システムズ・4752昭和システムエンジニアリング・5185フコク・6294オカダアイヨン・6371椿本チエイン・6381アネスト岩田・6405鈴茂器工 ・6432竹内製作所・6670MCJ *付箋なし・6745ホーチキ・7438コンドーテック・7466SPK・8012長瀬産業 *付箋なし・8117中央自動車 *付箋なし・8890レーサム *付箋なし・8934サンフロンティア不動産・9037ハマキョウレックス・9068丸全昭和運輸・9436沖縄セルラー電話・9780ハリマビステム

2024.05.18

コメント(0)

-

4611 大日本塗料

【付箋】24年春号【HP】大日本塗料株式会社 (dnt.co.jp)【事業】国内4位の総合塗料メーカー。橋梁・プラント・土木コンクリートや建材向け重防食塗料が中心。国内塗料68.4%、照明機器12.9%、海外塗料11.3%【業績】【指標】PER 6.2~10.9、PBR0.4~0.66【配当】3月一括配当【還元方針】17億+α/念 FY DOE2.5%、FY26 DOE3%、FY29 DOE5% 自社株買いよりも配当による還元を重視【優待】3月クオカード 100株1000円、1000株3000円 *1年以上保有条件 3年以上100株2000円、1000株5000円【中計】index.php (ifis.co.jp) FY26 売上800億・営利80億、FY29 売上1000億・営利100億【コメント】・5月新中計カタリストで保有。早期の配当還元ではないため、売却予定。・四季報に本決算時に中計発表の記載していたが実際は決算時には発表されなかった。また決算も増収減益、EPSは△17.3%と大幅減益。株価も△12.8%。・24.3 本決算時点での資産価値は112.8億、時価総額は338億とPBR1割れも割安ではない。 25.3期は国内塗料は横ばい、海外塗料は緩やかな需要回復。照明機器は都心を中心に堅調見通し。・総還元利回りは17億/338億=5.03%、総合利回りは5000/1138=4.39%と高いがROEは4~8%で推移しており、増配率は5%未満になる。 増配狙いでは買えず、100株のみ保有し優待と配当をもらう目的なら買える。下値は総合利回り5%ラインの1000円。

2024.05.18

コメント(0)

-

決算シーズン終了 5/13~5/17 週間パフォ

週間パフォ△6.71%年初来 MyPF +35.58%→22.67% 日経 +14.24%→15.91% TOPIX +15.29%→16.03%新規買い ダイトウボウ、尾家産業買い増し 日本電技、ベース、タイガースポリマー一部売却 フジオーゼックス売却 河西工業、ナカノフドー建設、新日本建設、サクサHD、サンコーテクノ損出し エノモトはじめての本決算シーズンは完敗。造船・中計還元拡大期待のカタリストでPFを固めたが、すでに株価に織り込まれており、出尽くし下げ・期待以下なら大幅下げでPFを大きく棄損した。水曜・木曜はバリューが鬼のように売られ、金曜は多少のリバを見せた。めくればすべてハズレくじでTLには当たりくじを引いた報告が流れ資産・メンタルともにきつい1週間だった。金曜のリバに乗じて損切りを行った。今週は特に保有株の下落がひどく、監視銘柄や新規銘柄まで手を付けられなかった。今週中に決算の復習と組みいれ候補を探す。<保有株の決算>・新日本建設は微増収微増益で配当維持となったが営利率は2年連続低下見込み。 資産価値985.3億に対し時価総額は980億とほぼフェアバリューでカタリストもないため売却。・エノモトは営利2.7倍、EPSは3.7倍と大幅増益見通し。配当は中計通り1円増配、配当性向は100%越えの状態が続いている。業績は回復傾向・配当の4.5%以上あるためホールド。・タイガースポリマーは決算発表前にジリ下げしており、減益&増配予想ならそこまで下がらないと予想し決算を跨いだ。結果は減益&減配でPTS△13.7%、翌日△14.7%。資産価値は241.3億、時価総額は203億と割安に。金曜さらに下落したため買い増しをした。本業が横ばい・為替差益がFY23ほどは出ないため、1Qの決算を見て売却を判断する。・河西工業は決算延期。場中に△10.4%。本決算黒転ギャンブル&小ロットのため損切。・リケンNPRは日本ピストンリングの業績が半期から通期計上となったため、増収増益予想。前期の負ののれん差益を除くと純利は減少。配当は低く見積もって100円配を予想していたが、115円に増配。個人的には好印象だが、PTSでは△3.5%。・西部技研は1Q発表。中国の需要低減で進捗率は10%台と大幅に低い。PTSは△13.4%。開示資料には業績に織り込み済みと記載あるが実際はどうなのか?木曜S安・金曜も続落したが、下方修正懸念で買えずじまい。2Q決算or下方修正の発表から買っても遅くないと判断。・ベースは1Q発表。進捗率昨年よりも若干悪く、PTS△3.26%。買い増しラインの3200を割り、買い増し。・ナカノフドー建設は減益&前期増配。資産価値は200億、時価総額は182億と割安。資本コストの開示が早くとも1年後になるため、損切りした。・名村と三井ESは気絶ホールドだが、非造船の銘柄を増やしたく株価が急騰すれば一部売却する予定。

2024.05.17

コメント(0)

-

5/14 適時開示

・1969 高砂熱学 〇 増収増益。増配。受注高増、受注残増可。・9956 バロー 〇 増収増益。増配。累進配当継続、配当性向25→30%、DOE2.0% PERは10倍と割安。地合い的にはDY3.5%は欲しいところ・7438 コンドーテック 〇 増収増益。増配。業績悪化でもDOE引き上げで増配は続く見通し。 中計の業績目標引き上げ。・1965 テクノ菱和 △ 大幅減益&増配。2024~2032年まで累進配当・3538 ウィルプラス × 3Q・下方修正 新車登録台数は+3.5%だが、外国車の比率低下 出典:日本自動車販売協会連合会HP 統計データ 、日本自動車輸入組合HP 統計情報輸入車登録台数・8081 カナデン 〇 最高益更新&増配。配当性向35→40%に変更。・3924 ランドコンピュータ 〇 最高益&前期増配。流通時価総額が上場維持基準に未達 2024-2026は配当性向50%以上・3495 香陵住販 ◎ 2Q 進捗良い。上方修正期待あり・3431 宮地エンジニアリング 〇 減益&増配でくると思ったら+20%増益予想。 受注増、受注残も増加。・6406 フジテック ◎ 最高益&大幅増配。FY24-28で650億配当還元。 650/5/3100億=配当利回り4.2%

2024.05.15

コメント(0)

-

8137 サンワテクノス

【付箋】24年春号【HP】サンワテクノス株式会社 (sunwa.co.jp)【事業】独立系の電子・電機・機械商社。【業績】業績はやや弱気に出す傾向あり。【指標】PER 4.8~9.9、PBR0.5~0.88【配当】3.9月配当【還元方針】配当性向25~35%【優待】3月クオカード 100~499株1000円、500株~2000円(2年以上保有で+1000円)【中計】中期経営計画:サンワテクノス株式会社 (sunwa.co.jp) KPIは営業利益【コメント】・光通信が117万株、UH2が65万株保有・24.3 本決算時点での資産価値は440.7億、時価総額は358億と割安。・顧客の在庫調整が長引き前期は減収減益。今期も在庫調整&中国懸念で減収減益見通し。 業績面では買う理由がないが95→110円に増配(記念配10円)・優待新設と株主還元に注力しているのは評価できる。 総合利回りは11000+1000/2310=5.19%と高い。・上値はDY4%の2750と+20%程度だが、総合利回りは高く出来高も厚い2200あたりが意識されそう。

2024.05.14

コメント(0)

-

7481 尾家産業

【付箋】なし【HP】尾家産業株式会社 (oie.co.jp)【事業】業務用食品卸売商社。【業績】【指標】PER 5.5~14.0、PBR0.75~1.67【配当】3.9月配当【還元方針】安定配当【優待】3.9月権利 食品【コメント】・24.3 本決算時点での資産価値は23.6億、時価総額は150億。・配当を60→90円に大幅増配。配当性向30%程度となり、今後の増配余力も十分にあり。・コロナ明けの経済回復は一服、売上の伸長は鈍化する傾向。・PERも割安で配当が株価の下支えになる。 上値はDY4%(2250)、下値はDY5%の1800。

2024.05.14

コメント(0)

-

5936 東洋シャッター

【付箋】24年春号【HP】ホーム -東洋シヤッター株式会社 (toyo-shutter.co.jp)【事業】国内3位のシャッターメーカー。【業績】1Qは赤字or微利益傾向だったが、24.3は利益出ていた。【指標】PER 4.7~13.7、PBR0.41~0.61【配当】3月一括配当【還元方針】配当性向30%【中計】20220512toyoreborn3.html (toyo-shutter.co.jp) 2025~の中計ではROE10%をKPIに加える予定(24.3期のROE11.35%)【コメント】・24.3 本決算時点での資産価値は20.4億、時価総額は55億とPBR1割れだが割安ではない。 25.3期は減収減益も配当性向を20%→30%に引き上げたため、配当金が大幅増大。・売り上げはここ数年ほぼ横ばいであり、業績拡大がなければ配当も増大しない。・PERとPBRはほかのシャッター2社と比較しても割安。ただし、成長性・ROEともに劣っておりそこが評価されていないのだと思う。・決算直後であり下値は不安定だが、DY5%(840)が意識されそう。 上値は業績横ばいならDY4.5%の933か。

2024.05.13

コメント(0)

-

5/13 適時開示

・5911 横河ブリッジ △ 受注残減少。土木は伸長。・1871 PS三菱 △ 受注残減少。22%増配で配当利回り4.4%。4.5%超えるなら買いも検討・5803 フジクラ △ ガイダンス弱気。PER高値圏。12~13あたりは割安 生成AI需要拡大を背景としたデータセンタにおけるインフラ投資の加速が見込まれ。 通信キャリア向け需要は第4四半期に底を打ち、回復に転じる見通し・5801 古河電気 〇 前期大幅減益のため、見た目の数字は良い。PER18と割高。PTSは+7.5%・5805 SWCC 〇 増収増益。増配。PERも14以下と割安。地合い良ければ天井はPER20まで行くか?・6498 キッツ × 増益予想なのに1Qは減益。数量減・人件費増。PTSは△7.1%・7864 フジシール 〇 最高益予想。増配。PERも11と割安。・1828 田辺工業 〇 ほかのプラントが弱いのに対して最高益予想。増配。受注残増加。 資産価値127.4億、時価総額は146億・6405 鈴茂器工 ◎ 大幅増収増益。最高益予想。PERも11倍と割安。PTS+7%・6485 前澤給装工業 〇 増収増益&増配。住宅着工件数に業績影響。配当性向50%で増配率は低い。DY3.2%と物足りない。・6484 KVK △ 減益&増配。住宅着工件数に業績影響。・7927 ムトー精工 ? 減益&減配もPTS+8.15%。チャート的に減益は織り込んでおり、予想以上だったためかわれたのか

2024.05.13

コメント(0)

-

4526 理研ビタミン

【付箋】24年春号【HP】理研ビタミン株式会社 (rikenvitamin.jp)【事業】調味料メーカー。商品はドレッシングや増えるワカメなど。【業績】見通しは未達の年もあれば弱気の年もある。【指標】PER 2.5~13.9、PBR0.78~1.15【配当】3.9月配当【還元方針】配当性向30%以上【優待】3.9月自社製品 100株1000円、500株2000円、1000株3000円、3000株4000円 3年以上保有で+1000円【コメント】・説明資料は会社HPのみ掲載・24.3 本決算時点での資産価値は459億、時価総額は879億 24.3期 説明資料240510_supplementary.pdf (rikenvitamin.jp)・食品系ではPER10と割安。ただカタリストはないため、下値付近で買いたい。 配当性向30%程度で増配余地はあり。・下値はPER・配当利回り・チャートともに明確なラインはない。 総合利回り4%超える2275が目安か。

2024.05.13

コメント(0)

-

7163 住信SBIネット銀行

【付箋】なし【HP】NEOBANK 住信SBIネット銀行 (netbk.co.jp)【事業】ネット銀行。【業績】【指標】上場1年未満【配当】3.9月配当【還元方針】なし【コメント】・正直よく分からない 金利上昇で住宅ローンの金利で業績恩恵あり。 金利上昇期待でPERは拡大傾向。金利上昇間近になればPER18~20くらいまでは評価されそう。 PER10で割安(1857)、PER15でフェアバリューか(2785)・わざわざ難しいところには手を出さず、おとなしくUFJか三井住友を買おうと決意

2024.05.12

コメント(0)

-

3563 F&Lカンパニー

・スシローの運営会社・24/5/10場中に優待拡充(株価+6.94%) 3.9月権利 食事割引券 優待3300+配当2250/3038=総合利回り1.82%

2024.05.12

コメント(0)

-

3202 ダイトウボウ

・24/5/9引け後に優待拡充 3月権利 クオカード、3月一括配当3円配 6か月~1年 1年以上 1000~2000株 3000円 4000円 2000株~ 5000円 6000円 株価94→106円の+12.8% 総合利回り6.0%→100円 総合利回り5.5%→109円 総合利回り5.0%→120円

2024.05.12

コメント(0)

-

3968 セグエグループ

・24/2/13引け後に優待の新設を発表(プライム上場維持のため) 3.9月権利 クオカード 1000株15000円×2、11円配当 最高値は715円、総合利回りは4.34% 権利直前は528円、総合利回りは5.89% 権利後の最安値は484円、総合利回りは6.42%

2024.05.12

コメント(0)

-

3435 サンコーテクノ

【付箋】24年春号【HP】あと施工アンカーのサンコーテクノ (sanko-techno.co.jp)【事業】機器をコンクリートに取り付けるあと施工アンカー、アルコール検知器の製造・販売 ファスニング76.4%、機能材23.6%【業績】【指標】PER 5.2~7.7、PBR0.48~0.72【配当】3月一括配当【還元方針】安定配当【優待】3月クオカード500円【コメント】・24.3 本決算時点での資産価値は92.4億、時価総額は109億。 投資有価証券が2.7億→11.7億、長期借入金が5.8億→20億、有利子負債は16.43億→24億と増大。・社長が118万株保有・25.3期は増収減益予想となり、株価は△13.54%。24.3期は負ののれん発生益が3億あり、それを除けば純利は△10%程度。・あと施工アンカーは国内シェア40%とニッチ分野のトップであり、営利率も9%台と製造業としては合格点。・四季報には5月新中計を発表と記載あり。還元方針拡充を期待したいが、低配当性向・弱気見通しの会社のことから累進配当導入が関の山か。・下値は出来高の厚い1200。

2024.05.12

コメント(0)

-

メモ書き

<配当性向(総還元性向)100%の会社> PER20、DY4.0%ぐらいまでは評価される<建設業界>・受注してから工事を行うため、想定よりも工数・人員がかかったことにより利益が想定よりも出ないことがある。現場によっては赤字で終わるものもある。・基本は修繕工事を頼むときは新設の際に依頼したメーカーに依頼することが多い。・利益率でいうとゼネコンの中抜きがない分、新設よりも修繕のほうが良い。しかし新設は未来の修繕工事につながるので、新設が多いことは悪いことではない。・10数年前に新設工事が多かったサブコンは修繕依頼が来て利益もよくなる?

2024.05.11

コメント(0)

-

失敗して学んだこと

1.どんな相場・どんな人でも勝てる最強の投資手法はない グロース投資で財を成した人、バリュー投資で財を成した人、モメンタム投資で財を成した人など億り人といっても手法はそれぞれ異なる。どの手法が最強ということはなく、それぞれターン性があることを認識しておく。 どれだけ優れた手法であっても自分にマッチしていないとまるで効果を発揮しない。投資も勉強や社会生活の延長であり、自分の性格・素質に合わせた手法を選ぶのが良い。手法に自分を合わせるよりも自分に合った手法を探せ。2.押し目と下落局面では買い方が違う 押し目は下げも戻りも一瞬である。 場中に相場を見られない人は事前に指値注文を指しておくしかない。 ・事前に指値注文を指して置く。 移動平均線や前回も反発ラインなどをチェックして指値を決める。 ・個別銘柄の選定ができないときは指数ETFや日経レバをRSIで買うのも一手。 下落局面は「急落は3日まて」の格言通り、一回ズトンと下げ翌日・翌々日もズルズルと下落していく。 含み損に耐えられなくなって損切した人がいなくなってやっと底打ち反転する。 戻りも含み損ホルダーのやれやれ売りで上値が重く、株価が戻るまでに数か月かかる場合がある。 ・事前に指値注文を出しておくと急落の初期段階でつかまされるので、指値放置はやめること。 ・底値で買えなくても底打ち反転したのを確認してから買い、損失を抑えるようにする。3.分からないことは分からない。 すべてのことにシロ・クロをはっきりつける必要はない。むしろ大半のことはグレーなのだ。4.弱気見通しを出す会社の本決算跨ぎは避ける。 決算跨ぐなら過去の修正履歴を確認すること。

2024.05.11

コメント(0)

-

投資戦略を考える

<現状確認>・製造業など日本体質な企業は前期大幅増益も今期減収減益&増配予想が多く、軒並み株価は下落している。一方で通信業など増収増益&増配している会社は好感され、株価は上昇している。→PERのマルチプルは終わりEPSの増加が評価されているため、相場サイクルでは業績相場である。またインフレ&賃金上昇から金利上昇見込みであり、業績相場でも中盤あたりだと思う。<株価の評価>・2023後半~2024.3月くらいまでは配当利回り4%以上は少なく、3.5%(業績見通しが良い銘柄なら3%)でもインカム&キャピタル狙いで買われていた。・増配してもEPSの減少が嫌気され株価が下落していることから配当利回りよりもPERが下値としてワークするように思える。・来期減配の心配がない会社でDY5%以上なら買い。減配リスクがあるならDY5.5~6.0%までは不安で買えない。・還元大幅強化(配当性向60%以上)の会社は業績が今後も右肩上がりにならない限り、株価の天井はDY4%までだと思う。・決算シーズンが過ぎれば次のイベントは1Q決算・米大統領選になる。 アノマリー的にはセルインメイ・夏枯れ相場であり、年前半が株式が好調であることからレンジ相場~調整局面に入ると思う。<投資戦略>①順張り思考で増収増益予想の中から銘柄をピック②弱気見通し&増配して株価下落してる銘柄を逆張り③大幅還元で下値が限られてる銘を下値付近で買う。モメンタム投資家なら①、バリュー投資をするなら②、配当投資家なら③を選択する。投資経験も浅く経験を積みたいため②を主軸に①、③の銘柄もピックしていきたい。

2024.05.11

コメント(0)

-

決算ギャンブル全敗 5/4~5/10 週間パフォ

週間パフォ△0.2%年初来 MyPF +35.97%→35.58% 日経 +14.26%→14.24% TOPIX +15.30%→15.29%新規買い サンコーテクノ売却 佐藤渡辺・GWも明け決算シーズンが本格化。監視銘柄のほとんどは減収減益&増配が多く、下落銘柄が多かった。一方で増収増益&最高益予想・優待新設や還元方針拡大を発表した銘柄は+10%~S高まで買われ業績相場の様相を見せている。・佐藤渡辺は通期見通しが弱気であること&還元方針をすでに出しており、今期160円配予想からの上振れがないことから決算前に売却した。・サンコーテクノは以前からの指値が刺さっており、決算の大幅安をもろに食らう結果となった。<保有株の決算>・日本電技は減収減益&記念配剥がれ減配となり、翌日△6~7%。 弱気見通しではあるが、人員<需要のため、受注を絞っており売上の大幅増は期待しづらい。一方利益率は今期よりも改善見込みがある。・中国塗料は前期増配&今期1円増配も減収減益が悪く見られ、△6.75%。1Qでの特益計上予定から上方修正&増配は確実のためホールド。株価が1900を割り込むようであれば、買い増しも検討する。・フジオーゼックスは増収増益&前期増配・今期も配当維持で場中に急騰するもすぐに株価は決算前に戻ってしまった。現物はホールド・信用は売却するか再検討する。・高田機工は前期大幅増収増益した影響で今期大幅減益予想。新中計も発表し、150円配下限&配当性向25%以上→50%に引き上げた。株価は期待が先行し、△5.69%と大幅安。・レンゴーは増収増益&記念配剥がれたが配当維持。△10.1%と大幅安となった。正直ここまで下がる理由が分からない。深堀し、問題なければナンピンも検討する。・大日本塗料は減収減益&増配予想。中計は5月末発表となり、△12.8%と大幅下落。・クリヤマHDは1Q発表。YoYで増収増益。とくに悪材もないため、ホールド予定。・サクサHDは来期予想&配当は5月末の中計で発表予定。<今後の方針>・古き日本体質(通期見通しを弱気で出し、上方修正を確実にする)の企業の本決算跨ぎはうまみがないことを体感した。先週の決算からも減収減益&増配は売られる傾向があったため、もっと早くに市場のセンチメントに売買を合わせるべきだった。・再度投資戦略を考え直し、投資スタイルに合わせた売買を行ってpfを再構築する。

2024.05.11

コメント(0)

-

相場観

今は株式サイクルで言えば業績相場短期のパフォーマンスを上げたいなら増収増益予想の会社を買う。向こう1〜3ヶ月株価上がらなくても割安で買いたいなら、弱気予想の会社を買う。逆張りで減収減益予想のシクリカルを買う場合は2〜3年の我慢が必要になるので手を出さない。向こう2週間の間はマクロ<業績なので日次ベースで指数との比較はあまり意味ない。アノマリー通りなら決算シーズン終わった後はセルインメイ・夏枯れ相場入りとなる。決算で急騰した銘柄は利確売りが入り多少下落しそう。大局観を決めるのはアメリカのCPIと大統領選。ここにイスラエル問題など地政学リスクが表面化するとさらに株への資金流入が減るため、過度なレバレッジはかけず、組入候補の選定と保有株で売却する銘柄を決めておく。

2024.05.09

コメント(0)

全105件 (105件中 1-50件目)