医薬品 0

石油・石炭 0

ゴム製品 0

非鉄金属 0

その他製品 0

鉱業 0

海運 0

空運 0

証券 0

[建設業] カテゴリの記事

全7件 (7件中 1-7件目)

1

-

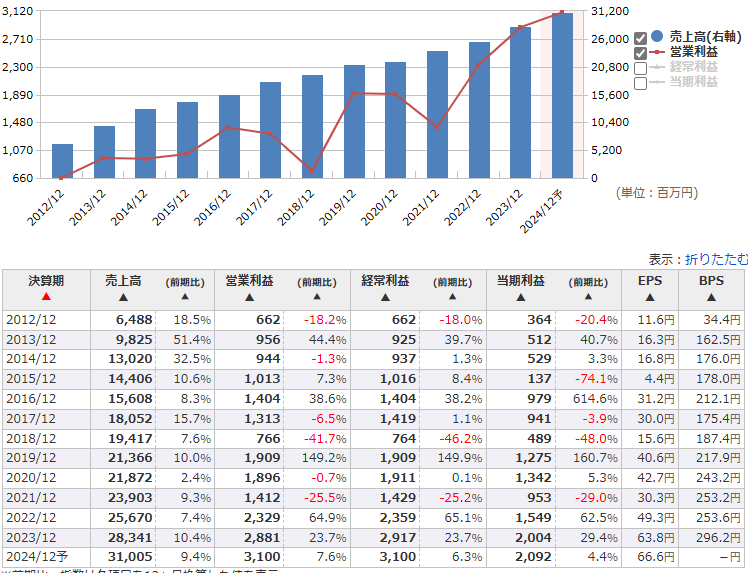

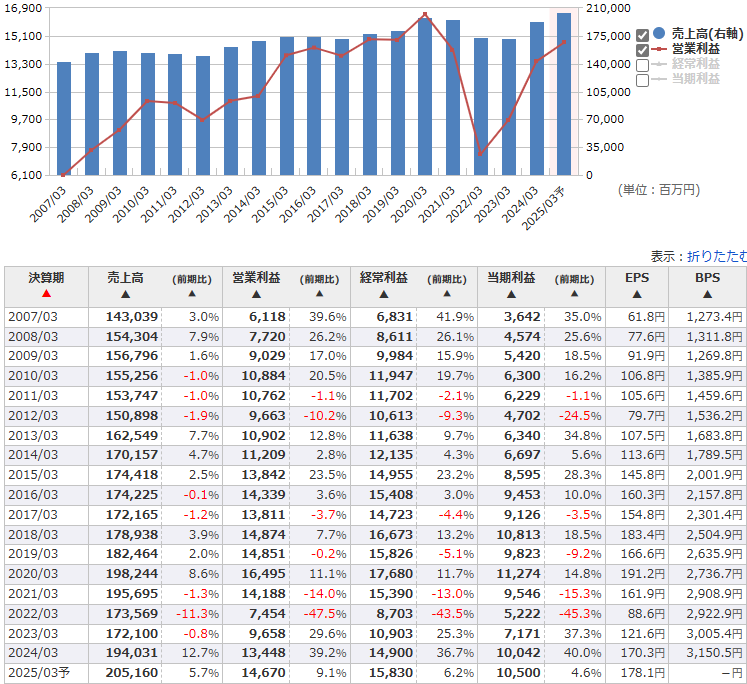

1429 日本アクア

【区分】連続増配【HP】断熱材アクアフォームで人と地球にやさしい住環境づくり 日本アクア (n-aqua.jp)【事業】住宅用断熱材メーカー【業績】通気見通しは弱気の年もあれば強気の年も。【指標】PER10.1~21.5、PBR2.46~4.16【配当】12月一括配当【還元方針】配当性向50%【中計】index.php (ifis.co.jp)【コメント】・ヒノキヤグループが1770万株、社長の中村が100万株、ノルウェー政府が76万株保有・過去10年は非減配で配当性向は50%前後・流通株式比率がプライム上場基準に不適合。24/12/31までに計画延長。 自己株の処分+一部消却で対応予定。・円安に伴う原材料高は限定的。円高やナフサ安は恩恵ありもPLに繁栄は3か月後・IR活動は熱心で質疑応答もHPに掲載・新中計によると24.3からの増配率は+6.25%→+17.6%→+22.5%となる予想・下値はPER12の800(DY4.25)か。DY4%の850(PER12.8)は仕込んでよいライン。 直近はPER18の1198が上値の目安。

2024.09.22

コメント(0)

-

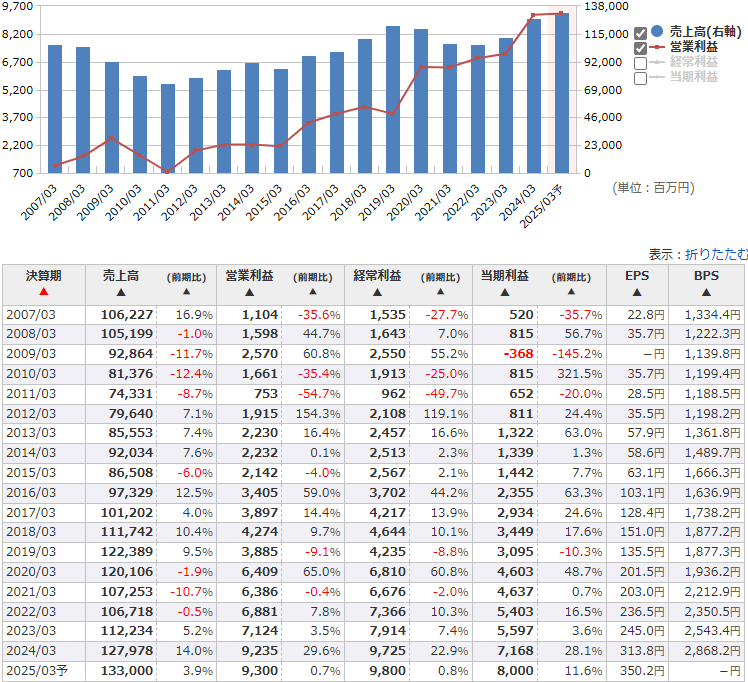

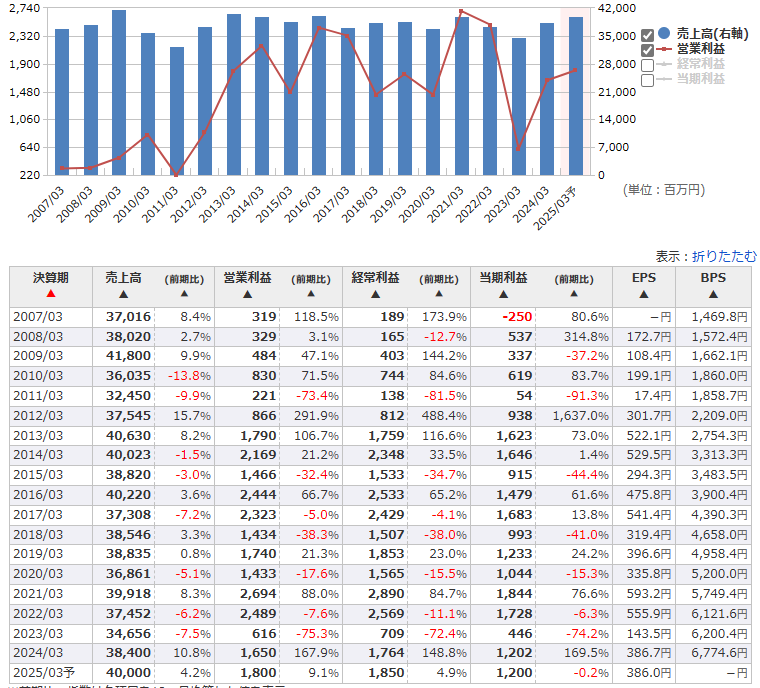

1952 新日本空調

【区分】連続増配【HP】SNK | 新日本空調【事業】空調エンジニアリング。【業績】通期予想はやや弱気。利益は3Q・4Q編重【指標】PER 8.5~16.2、PBR0.76~1.59【配当】3.9月配当【還元方針】DOE5%下限、FY29まで累進配当【優待】3月 300株~カタログギフト2000円、9月 300株~クオカード1000円【中計】index.php (ifis.co.jp) FY25 売上1350億、営利95億、経常100億、純利84億【配当予想】ROEは25.3は12.3%予想も一時の上振れと思い、24.3のROE11.6%を参考 【評価】A(3点→B、4点→B+~A、5点→S) 財務・配当推移+1 自己資本比率55%とまずまずで3期連続増配 還元方針+1 DOE採用 増配率+2 予想通りなら文句ない数字 業績推移+0 成長はするが成長率がまずまず【コメント】・会社HPに説明動画あり・サブコンブームの際はダイダン、高砂と一緒に中心銘柄となり上昇。PER16まで上昇したが、今後はそこまで上がらず天井はPER15の5253。・数年の成長率は10%越えでPER12~15が妥当ラインだが、今期の成長率がひくいためディスカウントするとPER10~12.5が適正ライン。・下値はPER10の3502(DY3.42%)。PER9.5の3327(DY3.6%) そこを割れるとDY4%の3000(PER8.56)が目安となる。・上値はPER12.5の4377。・来期配当予想は大きくぶれるが20%近い増配は規定できるため、24年中の安値圏は拾っていきたい。

2024.07.30

コメント(0)

-

1879 新日本建設

【区分】不人気【HP】新日本建設株式会社 (shinnihon-c.co.jp)【事業】千葉県基盤の建設会社。建設53.5%、開発46.5%【業績】利益は4Q編重。3Qまでの進捗率は58.5%。業績は見通し通り。【指標】PER 3.7~8.0、PBR0.44~0.91【配当】3.9月配当【還元方針】安定配当 実績は配当性向25%程度【コメント】・FCFは14.3から+で推移。・財務は有利子負債0で自己資本比率67.3%で健全。・BBHフィデリティが173→136.2万株、清原氏が103.3万株保有・24.3期の本決算時点での資産価値は985.31億、時価総額は911億と割安。 清原式で計算しても981.65億と割安水準。・キャッシュリッチでキャッシュフロー面も良好でいちゃもんつけるなら配当還元の低さぐらい。 その配当性向も15.0%以下から25%程度まで引き上げている。・成長性からみるとPER6~8が妥当ライン。出来高も1200-1250が厚いことからPER6の1261(DY4.2%)が安値か。

2024.06.06

コメント(0)

-

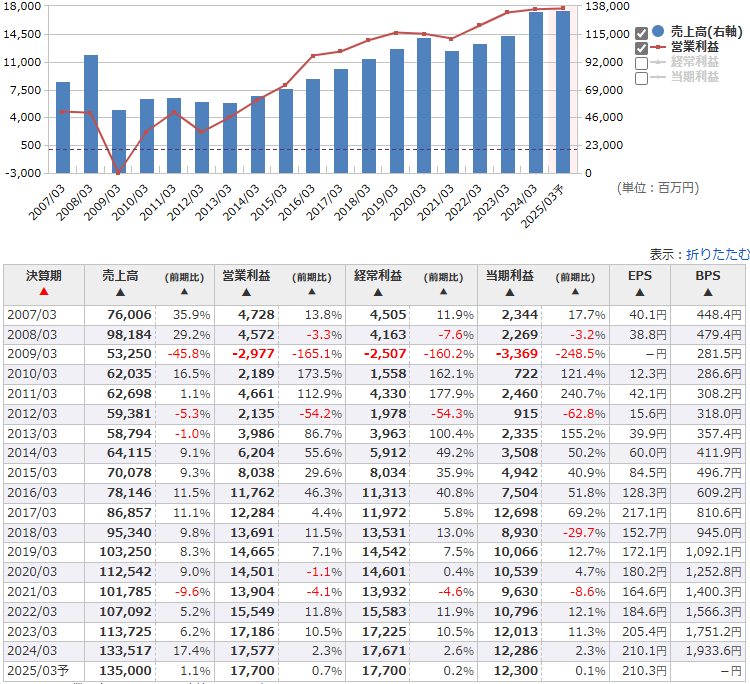

1723 日本電技

【付箋】24年春号【HP】日本電技株式会社|トップページ (nihondengi.co.jp)【事業】産業空調の計装エンジニアリング。 *計装とは…計測・監視・制御 空調計装関連86.8%、産業システム関連13.2%【業績】利益は1~3Qで50%、4Q単体で50%【指標】PER 7.8~14.0、PBR0.8~1.51【配当】3.9月配当【還元方針】累進配当&DOE4.0%【中計】日本電技株式会社|投資家の皆様へ|経営計画 (nihondengi.co.jp)【コメント】・フィデリティは30万株、光通信は21万株保有・24.3 本決算時点での資産価値は300億、時価総額は489億 有利子負債は0・25.3期は増収減益&記念配剥がれ減配予想と弱気予想 次期繰越工事高は空調が+11.5%、産業が△11.7%の計251.38億 個人的には通期見通しは確定で超えるラインで上方修正が2Q.3Qあたりに出してきそう。配当は記念配分も維持して184円配予想で出してほしかった。・DOE4.0%だと13.26億の還元予定(1株166円配) 累進配当&事業環境が追い風予定のため、下げたらナンピン予定。・下値はDY4.0%の4400 PER8.5の4591。

2024.05.07

コメント(0)

-

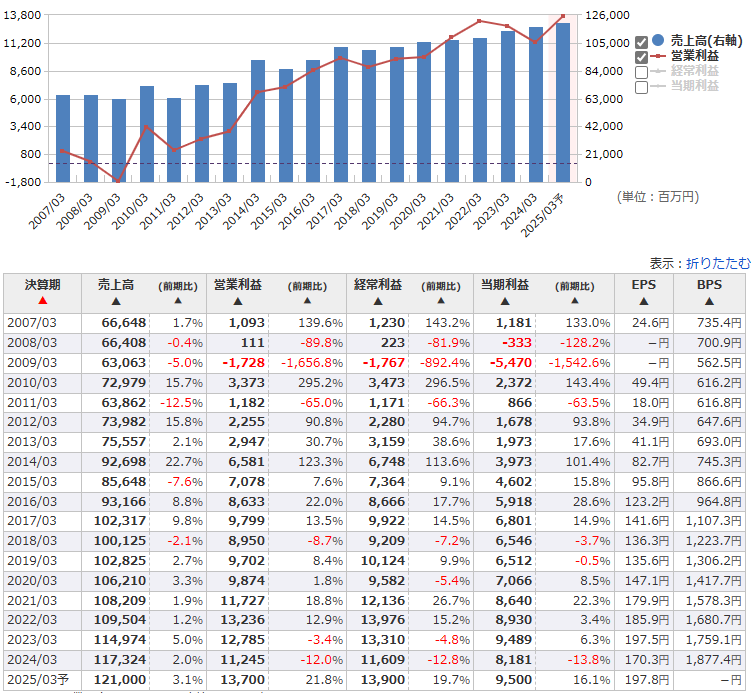

1926 ライト工業

【付箋】なし【HP】ライト工業株式会社 (raito.co.jp)【事業】特殊土木工事トップの建設会社。斜面・方面対策工事等【業績】1Qは利益少なく、2Q~4Qで利益のほとんどを稼ぐ。【指標】PER 9.0~11.4、PBR1.04~1.31【配当】3月一括配当→3.9月配当【還元方針】累進配当&配当性向35%【資本コスト】資本コストや株価を意識した経営の実現に向けた対応について (ifis.co.jp)【コメント】・24.3 3Q時点での資産価値は554億、時価総額は1078億。 24.3 本決算時点での資産価値は580.6億、時価総額は1109億。・業績は右肩上がりで推移しており、FCFは10年連続で+、ROEは10%以上と高い。・配当は9期連続推移、配当性向は30%で推移・24.3.27に資本コストを発表 PBR1.4倍、ROE12.0%、PER12.0目標、還元面では累進配当を発表した。 これまでの業績・増配傾向からして増配は続いていくと思う。・EPSが増加傾向のため、PERが下値として機能しPER9.5(1879)あたりが下値になる。

2024.05.06

コメント(0)

-

1950 日本電設工業

【付箋】なし【HP】日本電設工業株式会社 (densetsuko.co.jp)【事業】鉄道電気設備会社。 鉄道電気工事59%、一般電気工事24%、情報通信工事15%【業績】利益は4Q編重。1Q・2Qは赤字傾向。【指標】PER 11.5~16.8、PBR0.53~0.81【配当】3月一括配当【還元方針】index.php (ifis.co.jp) 安定配当→成長に準拠した安定的配当に変更。総額100億還元(2025~2027) 配当性向には言及せず【中計】index.php (ifis.co.jp) 27.3期 売上2215億、営利153億、ROE8%、時価総額2000億 32.3期 売上2600億、営利200億、ROE10%以上、時価総額2300億【コメント】・24.3本決算時の資産価値は1260億、時価総額は1334億。・有利子負債は短期借入金の1億のみと好財務。FCFは20.3期を除き+で安定。・業績はコロナで急落し、コロナ前の2019年を超えられていないが回復傾向にあり、利益率も回復中。・中計に政策保有株を50%縮減する記載あり。・インバウンド→旅客鉄道儲かり→鉄道工事恩恵期待 次期繰越高は1737億と今期予想の数字は安定して出せそう。・原価管理体制の整備強化に伴い、収益認識の適用範囲が拡大し、25.3期は通常よりも収益・利益が拡大する点には注意。・中計で27.3期に時価総額2000億目標を掲げており、現在の株価からは1.5倍程度・配当性向に言及してないのは一時的な特需で増配した翌年に増配できなくなるのが嫌で性向を掲げていないのか?・3ヵ年で配当100億であり、24.3期は27億程度でありさらなる増配は見込める。・下値はPER10の1780。

2024.05.01

コメント(0)

-

1807 佐藤渡辺

【付箋】24年春号【HP】佐藤渡辺 (watanabesato.co.jp)【事業】道路舗装工事中心の建設会社【業績】売上・利益ともにガタガタ 1Qは赤字の年あり。利益は3Q.4Qに集中【配当】3月一括配当→3.9月配当へ変更【還元方針】index.php (ifis.co.jp) 25.03~27.03 160円以上、5.31で2分割【中計】index.php (ifis.co.jp) 26.3 売上420億、営利20億、純利13億、ROE6.5%、配当80円以上【コメント】・24.3 本決算時点での資産価値は138.1億、時価総額は118億と割安。 24.3期は大幅増益も通期未達。今期道路舗装は堅調見通し。 長期借入金が0となり、財務健全化。次期繰越高は147.34億→213.43億と増大。・PBRは0.6以下と大きく1.0を割れており、向こう3年は160円配が下限となり下値は固そう。 配当政策を発表した3500-3600あたりが出来高が多く、サポートラインになりそう。 2分割&中間配採用により、配当落ちのボラは軽減すると思う。

2024.04.09

コメント(0)

全7件 (7件中 1-7件目)

1