[教育費] カテゴリの記事

全3件 (3件中 1-3件目)

1

-

子どものお小遣い

こんにちは!hibivenです。我が家では子どものお小遣いは小学3年生の誕生日月から渡しています。お小遣いを始める前、私は下記の点をクリアしたら渡そうと思っていました。①字が書ける②計算ができる(たすとひくくらい)③優先順位がつけられ、ある程度我慢ができる④お金の価値が分かり、欲しいものができる①と②はお小遣い帳をつけるため、苦なくできるようになってからと思っていました。③は毎月渡す金額が少額なので、ある程度考えて使えるようになってほしかったからです。結果、上の子がクリアしたのが小学3年だったので開始しました。お小遣いの使い方もルールがあります。①お金の増減はお小遣い帳に書く②お友達におごったり、貸したりしない③子どもだけでお店に行かない④買う前にママに言う②と③は子ども同士のトラブル回避のためです。ご家庭によって子どもだけでお店で買うのをOKにされていますが、子どもにはお店に入らないように伝えています。最近、子どものお友達がコンビニやお店で買うのにハマっているらしく遊んでいる途中にコンビニに行ったり、「今日は放課後、子どもだけで買い物に行く日」といった感じになっているようで我が子だけ可哀そうかなと思っていますでも買いもしないのにダラダラ子どもだけでお店に行くのもどうかなと思うし小学生の間は、このルールでいきたいのですが、様子を見ながら考えていきたいですね習い事や学校で必要なもの、毎日のお菓子は家計からだします。例えば、消しゴムなど学校用品なので家計で買うのですが、『キャラクターの消しゴムが欲しい』などの場合はお小遣いから出させます。・キャラクターが描いていることで値段が高い→それでも毎日うれしい気分になるから欲しい or 自分で出してまで欲しいか(その価値があるか)というように考えて買ってほしいなと思うからです。子どもながらに自分のお金が減るのは嫌という感情があるようで、よく考えています金額は毎月学年×100円です。(小3なら月300円)他にお年玉からいくらか、祖父母から臨時収入があればそのまま渡します。お祭りや旅行などの場合はその時に応じて渡します。以前、お手伝いしたらお小遣いを渡す報酬制も試したことがあるのですが、今まで率先して手伝ってくれていたこともしなくなったり、『これしたらいくらくれる?』と言うようになってしまったため、やめました。我が子には向いていなかったみたい子どものお友達にはテストの点数に応じてお小遣いをもらえるご家庭もあるみたいです。子どもからこの制度を導入してほしいといわれていますが、採用していません。勉強よりも『お金のため』っていう気持ちが強くなりそうなので。やるとしたら中学、高校かな?と思っています。下の子は6月生まれなので、もうすぐお小遣いスタートです。考えながら使ってくれるといいな⇓⇓楽天証券は子ども名義でも作れます⇓⇓⇓⇓積み立ては楽天カードが便利⇓⇓

2024.05.25

コメント(0)

-

NISAで教育費つみたて

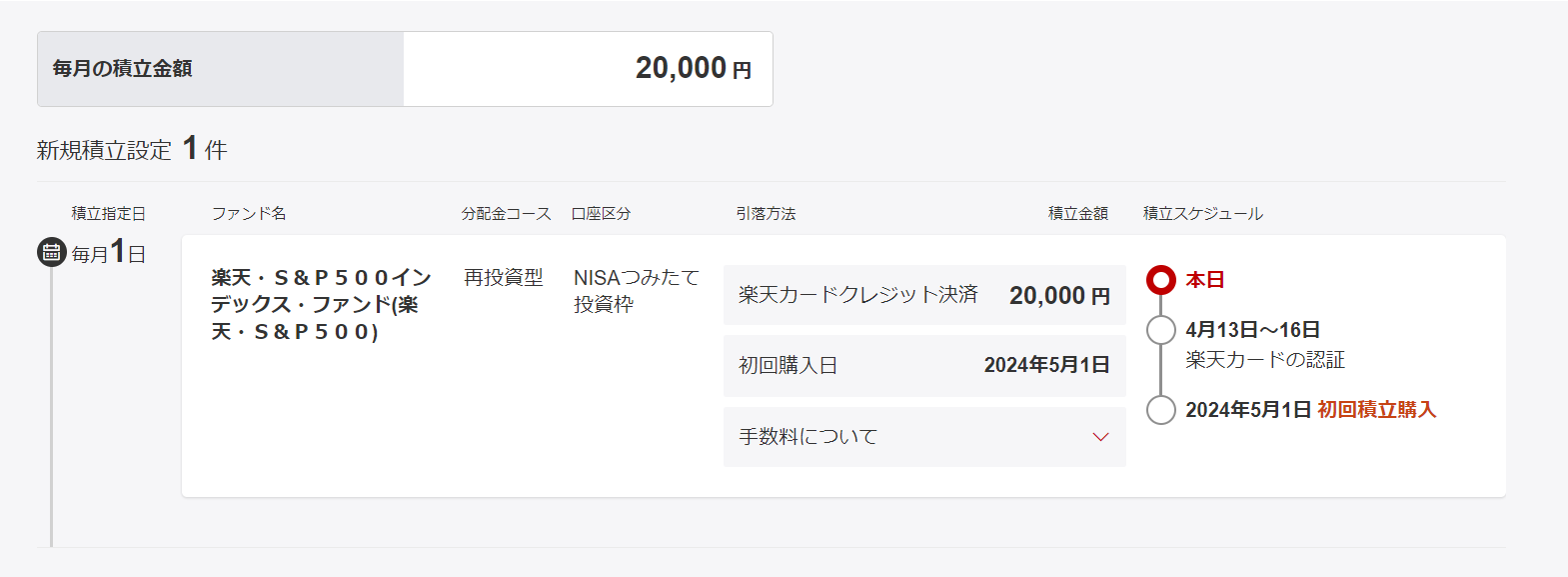

こんにちは!hibivenです。先日のブログでも書いたのですが、我が家では子どもたちの教育費を3種類で準備しています。毎月、1万円+児童手当を普通預金に入金しているのですが、5月から入金額のうち、1万円を投資信託で積み立てすることにしました 【教育費について】大学初年度にかかる費用が一番高くなる『私立・一人暮らし』で約300万円弱ということでした。大学入学時に現金で300万円は確保できる計算なので、とりあえず始めてみましたNISAでは途中で積み立て額を変更したり、やめたりできるので良いですね ⇓⇓⇓つみたて投資枠で設定。二人分なので2万円です。⇓⇓⇓楽天・オールカントリーと迷いましたが、まだ運用開始されたばかりなので純資産総額の多いS&P500にしました。そのうちオールカントリーと半々にするかもしれません。家のお金や私のお金はeMAXIS Slimで運用しているのでなんとなく分けておきたいのと、どれくらい違うのかを見てみたい、ポイント還元もあるということもあり楽天・S&P500にしました上の子の大学まであと6年、世界経済がどうなっているか分かりませんが、良くなっていることを信じて

2024.04.01

コメント(0)

-

教育費について

こんにちは!hibivenです。我が家では教育費は3種類で準備しています。①昨年終了したジュニアNISA②低解約返戻金型終身保険③普通預金+おまけ①のジュニアNISAは2021年から3年分(80×3=240万円)終了が決まり、解約の条件が緩和されたことを受け始めました。それまで貯めていた児童手当やお祝いで頂いたお金を回しました。投資信託と個別株を購入しています。なぜ個別株を購入しているかというと、『子どもに投資に興味を持ってほしい』『自分で働く以外にお金に働いてもらうという方法がある』『お金以外にもモノを手に入れる方法がある』ということを伝えたくて購入しています。なので、子ども名義では優待株中心です。本好きなので【丸善CHIホールディングス(3159)】【ブックオフグループホールディングス(9278)】ゲームも好きなので【エディオン(2730)】ほかにもクオカードのもらえる銘柄など子どもになじみのある銘柄を選び、優待は子どもに渡して自由に使ってもらっています。ありがたいことに、投資信託も個別株もプラスになっています②子どもが産まれたときに私の独身時代の貯金を使い一時払い(全額前払い)で支払いました。低解約返戻金型終身保険とは、払込期間中の解約返戻金が低い代わりに通常の終身保険よりも保険料が抑えられています。払込期間が終了した後は、続けるほど金額が増えていきます。もともと学資保険を検討していたのですが、一時払いするならこちらが良いとFPさんに教えてもらい、入りました。終身保険なので、もし違う方法で教育費が賄えたら、そのまま置いておこうと思っています。③毎月児童手当+1万円+ボーナスで年間30万程度貯めています。時々キャンペーンの定期預金に入金してみたりしています。(少しでも増えるといいな)小学生のうちが貯め時と聞くので今の間にもう少しためておきたいですね。このまま順調にいくと、大学入学時には800万程度貯められているかと思っています。ただ、この間見たネット情報では【大学時、1千万必要】と書いていたので、もう少し必要かもしれないですね 急には用意できない金額なのでコツコツ貯めていきたいと思っています。最近は、私の新NISAかもしくは子どもの証券口座(課税口座)で少し投資に回そうか考え中です・・・。もう一回ジュニアNISA復活してくれへんかな(笑)そんな感じで我が家の教育費事情でした⇓⇓⇓BOOKOFFは宅配買取もしてくれます⇓⇓⇓⇓⇓⇓オンラインもあります⇓⇓⇓ブックオフオンライン

2024.03.26

コメント(0)

全3件 (3件中 1-3件目)

1