全133件 (133件中 1-50件目)

-

iDeCoの法改正?どこが変わる?

皆さん、iDeCoやってますでしょうか?私的年金のiDeCoですが、掛け金全額所得控除・運用益非課税・受取時一定額非課税と大盤振る舞いの制度ですよね。今回、そのiDeCoの法改正について簡単にお話したいと思います。 2024年12月法改正にて、iDeCoの拠出限度額が変わる人がいます。企業型DC(確定拠出年金)とDB(確定給付年金)等の他制度に加入している人、DB等の他制度のみに加入している人です。新しい拠出限度額は、月額55,000円―(各月の企業がDCの事業主掛金額+DB等の他制度掛金相当額)となります。ただし、月額20,000円が上限です。この上限額が、今までの12,000円から上がった点です。ただ、上記計算式にもある通り、現在行っているDCやDBの額によっては既に上限近くになっていて、今回の改正で拠出金が上がらない人、もしくは下がる人もいます。個人の状況により、case by caseですね。 さて、今回は、iDeCoの法改正についてお話しました。ちょっと複雑なルールなので、行う際はご自身の状況(DCとDB)を確認しなきゃですね。ちなみに今回の法改正で、iDeCo加入時や転職時に提出が必要だった「事業主証明書」は不要となります。

2024.11.30

コメント(0)

-

社会保険労務士って何?

前回の記事で、司法書士について書きました。今回は、同じく八士業の一つである社会保険労務士について簡単にお話したいと思います。 社会保険労務士、いわゆる社労士は、聞き馴染みのある方もおられるのではないでしょうか?開業されている先生も多くおられますが、一般企業の人事部や労務部等で勤務されているケーズもあります。社労士は、社会保険労務士法に基づいた国家資格で、労働・社会保険の専門家です。労働・社会保険関連の書類等の作成、提出代行、労働関係紛争の手続き、労務管理や社会保険等に関する相談などが主な仕事となります。つまり、企業活動における「人」「物」「金」の内、「人」に関するエキスパートです。そして、労働や社会保険に関する申請書の作成・代行・提出等は、他の士業にはできない社労士の独占業務です。 さて、今回は、社会保険労務士についてお話しました。社労士は、労務・社会保険のプロで独占業務がある八士業の一つです。ちなみに、一般企業等に勤務されている社労士は、その勤務する事業所内の従業員等に関する業務のみ行う事ができます。つまり、外部の人達を相手に社労士業務を行う事はできません。開業されている先生には、もちろんその様な規制はありません。

2024.11.24

コメント(0)

-

行政書士と司法書士?何が違うと?

本日、福岡にて行政書士会と司法書士会の懇親BBQが開催されました。なんか似たような名前の資格、違いって何?って思っちゃいますよね?今回は、行政書士と司法書士の違いついて簡単にお話したいと思います。 行政書士と司法書士、どちらも八士業の一つです。八士業とは、戸籍謄本や住民票などを職務上必要な場合、本人の委任状無しに取得する権限(職務上請求)が認められている国家資格を指します。具体的には、行政書士・司法書士の他、弁護士・弁理士・税理士・社会保険労務士・土地家屋調査士・海事代理士です。で、司法書士は、司法書士法に基づき、登記・供託・訴訟等を専門的に取り扱う国家資格です。特に登記は、司法書士の独占業務となっており、他の士業は行う事ができません。なので、最近義務化された相続時の不動産登記などは、行政書士では行う事が出来ず、司法書士に依頼する事になります。逆に、各種許認可申請や、外国人の在留申請・自動車関連の諸申請などは司法書士では出来ない行政書士の独占業務となっています。 さて、今回は、行政書士と司法書士の違いについて簡単にお話しました。司法書士は業務範囲が狭いが専門性が強いのに対し、行政書士は、取り扱う分野が広いが故、他の士業との連携が必要な場合が多いという特徴があります。って事で、私も他の士業の先生方との連携を意識した懇親の為、土曜の昼からBBQに参加している訳です。笑

2024.11.23

コメント(0)

-

相続税って誰が払うと?

皆さん、相続税って誰が払うかご存知でしょうか?当然相続を受けた人が払うのですが、それぞれ個別に払う?一括で払う?迷っちゃいますよね?今回は、相続税は誰が払うのか?について簡単にお話したいと思います。 相続税は、原則として各相続人がそれぞれ支払います。遺産分割協議がまとまり、それぞれの相続額が確定した後、各相続税が決まります。各相続人は、その相続税額を銀行等の金融機関もしくは税務署にて納付します。ただ、相続税には、連帯納付義務があります。これは、誰か1人でも相続税を納税していない人がいると、相続した遺産の範囲内で、相続人全員が連帯して納付する義務が生じるって事です。ズボラな人が相続人だったら、ちょーヤバいですよね。なので、そういう納付漏れを無くす意味でも、代表者が一括して納付して、他の相続人から徴収する事もめずらしくありません。 さて、今回は、相続税って誰が払うと?ってお話をしました。原則、各相続人が払う事になってるけど、代表者が一括で払うことも可能です。また、「納付」は家族や親戚など他の人が代理で行っても問題ありません。ちなみに上記の通り、相続税の「納付」は誰でもできますが、「申告」は相続人本人もしくは税理士以外は行う事ができません。ただ、各相続人それぞれが「申告」するのは大変なので、実際には相続人等全員の連名にて1つの申告書で済ませる事が一般的です。

2024.11.17

コメント(0)

-

相続税、いつまでに納付?

皆さん、相続税っていつまでに納付すれば良いかご存知でしょうか?相続人になるって事は近しい人が亡くなっている訳ですから、色々大変ですよね。今回は、相続税っていつまでに納付したら良いか?について簡単にお話したいと思います。 そもそも相続税には基礎控除があります。この基礎控除を超えた部分に相続税がかかってきます。相続税の基礎控除は、法定相続人の人数によって変わってきます。 ※基礎控除=3,000万円+(600万円×法定相続人数)つまり、夫婦と子2人の夫が亡くなった場合、法定相続人は3人ですよね。すると、基礎控除は3,000万円+(600万円×3)=4,800万円となります。相続財産額が、これ以下であれば相続税は発生しません。でも基礎控除を超えれば、相続税を払わなければなりません。その場合、「相続の開始があったことを知った日の翌日から10か月以内」に、申告と納税をする必要があります。10か月に達する日が土・日・祝日にあたる場合は、その翌日が納付期限となります。 さて、今回は相続税、いつまでに納付すれば良かと?ってな話をしました。基礎控除を上回る相続財産がある場合には、亡くなった人の死亡日の翌日から10か月以内に申告&納付せんといかんって事ですね。ちなみに実際、相続税を確定させるまでには結構時間がかかります。相続人や相続財産を調べたり、分割協議書を完成させたりしてると10か月って結構アッという間です。早めに準備する事をお勧めします。

2024.11.16

コメント(0)

-

行政書士試験日、今日⁈

皆さん、本日2024年11月10日、行政書士資格の試験日ってご存知だったでしょうか?八士業の一つである「行政書士」。以前、詳しく解説した記事がありますが、再度簡単にお話したいと思います。 「行政書士」とは、官公署に提出する書類・権利義務に関する書類・事実証明に関する書類の作成・代理・相談を業務とする国家資格です。行政書士以外が報酬を得て以上の業務を行う事はできません。(独占業務)では、本日行われた行政書士試験、どの様なものでしょうか?毎年11月第2日曜日(本日)実施、約5万人の方が受験され、合格は約5千人。合格率約10%の試験です。3時間(13時~16時)の試験で300点満点中180点以上が合格です。問題は法令科目244点と基礎知識56点配分されています。「法令科目」は基礎法学・憲法・民法・行政法・商法、「基礎知識」は一般知識・行政書士業務に関連する諸法令・情報通信個人情報保護・文章理解となっています。ただ、法令科目は122点以上・基礎知識は24点以上無いと合計で180点を超えていても不合格となる足切り制度があります。形式は、5択問題54問・多肢選択3問・記述問題3問の60問です。特に記述問題は、行政法・民法の問いにゼロから解答を作成する為、正確な知識と本質的な理解が求められます。 さて今回は、本日行われた行政書士試験についてお話しました。ちょっとややこしいルールの試験となっています。ちなみに、試験時間の3時間、ガチ集中していないと、全く時間が足りなくなります。1問(約3分)につき5つの文章から正しいものを選ぶ&記述もありますからねぇ。受験生の皆さま、お疲れさまでした!

2024.11.10

コメント(0)

-

死亡保険金、税金かかると?

皆さん、生命保険の死亡時に受け取る保険金、どんな税金がかかるかご存知でしょうか?今回は、死亡保険の税金について簡単にお話したいと思います。 実はこの死亡保険金、保険の契約状況によってかかる税金の種類が変わってきます。具体的には、「贈与税」「所得税」「相続税」の3種類です。「贈与税」がかかるのは、被保険者・契約者・受取人が全て異なる場合。「所得税」がかかるのは、契約者と受取人が同一人物の場合。「相続税」がかかるのは、被保険者と契約者が同一人物の場合です。例えば、夫が自身に保険をかけて、受取人が妻の場合、被保険者と契約者が同一人物なので、死亡保険金を妻が受取った時には、「相続税」がかかります。これは単純に「誰が」「誰の為に」かけた保険なのかを考えれば自ずと答えは出ます。上記の場合、夫が、自分が死んだ後、妻の為に保険金を残すって考えるとこれは相続ですよね。「贈与税」になる場合としては、夫が、子の為に、妻に対して保険をかけた場合などです。夫が積立てた保険金を子が貰うって事で贈与(夫は生きていますので)。「所得税」になる場合は、夫が自分の為に、妻に対して保険をかけた場合などです。自分でかけた保険金を自身で受取るので所得ですよね。 さて今回は、死亡保険金、状況によってかかる税金の種類が変わるってお話をしました。かかる税金の種類がどれに該当するのか?は、契約時に決まります。それぞれの税金によって税額が変わってきますので、どの税金がお得か確認した上で契約しましょう。ちなみに、死亡保険金には非課税枠があり、法定相続人の人数によって非課税枠が変わります。 ※500万円×法定相続人数つまり、夫婦と子2人で夫が亡くなった場合、法定相続人は3人なので、1,500万円まで死亡保険金は非課税となります。

2024.11.09

コメント(0)

-

遺言執行者?どんな人がなれる?

皆さん、遺言執行者って聞いた事ありませんでしょうか?1人につき1回しか(死なないと)遺言を実現する機会がない(遺言書は何度も書き直しOK)ので、あまり聞き馴染みが無いかもしれません。今回は、この遺言執行者について簡単にお話したいと思います。 遺言執行者とは、遺言の内容を実現させる為に、必要な権利と義務を有する人の事です。多くの場合、遺言書に記載して指定しています。指定していない場合、又は遺言執行者が既に亡くなっている場合には、家庭裁判所が申立てにより遺言執行者を選任する事ができます。では、どんな人がなれるのでしょうか?遺言執行者となる為に必要な資格等はありません。誰でもなれます。が、未成年者と破産者はなる事ができないと民法1009条に記載されています。だって、未成年者は責任取れないですし、破産者なんて相続財産管理させたらヤバいですよね。この遺言執行者、必ず選任しなければいけないって事はありません。ただ、「認知」(婚姻していない男女間に生まれた子を自分の子と認める事)の記載があるケースと、「相続人の廃除」(遺言者が素行の悪い相続人の相続権をはく奪する事)の記載があるケースでは、遺言執行者の専任が必要です。 さて今回は、遺言執行者についてお話しました。基本誰でもなれるけど、未成年・破産者はなれません。で、「認知」「相続人の廃除」がなければ、必ずしも選任の必要はありません。ただ信頼おける人を選任しておくと安心ですね。ちなみに、遺言執行者は、相続人や相続財産を調べたり財産目録の作成やらと結構大変です。スムーズに相続手続きを行うために、行政書士などの専門家に相談するのも手ですね。

2024.11.04

コメント(0)

-

遺留分って何?どんくらい権利があると?

皆さん、相続の遺産分割の際、遺留分と呼ばれる制度があるってご存知でしょうか?今回は、この遺留分について簡単にお話したいと思います。 法定相続人が兄弟姉妹以外の場合(配偶者・子・直系尊属)最低限保証される遺産取得分があり、これを遺留分と言います。例えば遺言書で、「疎遠となっている長男には遺産を全く相続させない」と書いてあった場合、長男への相続分は0となります。しかし、この長男には、最低限もらえる遺留分が存在するので、この侵害された金額を請求する権利があります。これを遺留分侵害額請求権と言います。遺留分は、配偶者・子は法定相続額の1/2で、直系尊属(親・祖父母等)は法定相続額の1/3となります。なので、先の例「お前には相続させん」って言われた長男が2人兄弟で被相続人の配偶者が存命の場合、遺産総額の1/4が法定相続分となります。よって、その半分の1/8が遺留分となり、遺留分侵害額請求権を行使する事ができます。 さて、今回は、遺留分についてお話しました。法定相続人のうち、兄弟姉妹以外には遺留分ってのがあり、法定相続分の1/2が最低限もらえる金額なんですね~。ちなみに、この遺留分、相続の開始を知った時から1年、(相続開始を)知らなかった場合は相続開始のときから10年間で時効となります。

2024.11.03

コメント(0)

-

デジタル遺産って何?

皆さん、デジタル遺産って聞いた事ありませんでしょうか?今回は、相続の際に問題となるデジタル遺産について簡単にお話したいと思います。 デジタル遺産とは、インターネット上(クラウド等)やデジタル機器(PCやスマホ等)に保存されているデータの内、資産価値のあるものを指します。例えば、ネット証券口座にある株式や外貨等、ネット銀行口座、暗号資産などなどがあげられます。基本この様な資産は、相続の対象となります。通常の銀行預金などは、通帳があれば、「〇〇銀行に口座がある」って事が分かります。ただ、デジタル遺産の場合、PCやスマホからアクセスしないといけないので、どこにどの様な資産があるのか、一見には分かりません。そもそもパスワード等が分からないとアクセス出来ません。しかし、パスワードが分からず、デジタル遺産を把握できない場合でも、資産価値があれば相続財産に含まれます。そんな状態で遺産分割協議はできません。そうするといつまで経っても相続できないって事になりますし、デジタル遺産の中に資産価値の高いものがあれば、相続税の申告漏れや追徴課税が課される事もあります。 さて今回は、デジタル遺産についてお話しました。デジタル遺産の整理など自身が亡くなった時の準備をしておかないと、残された人達に大きな負担を強いる事になります。その為、あらかじめデジタル遺産の目録を作成したり、死後事務委任契約を行政書士などの専門家と締結するのも一つの選択肢です。また遺言書があれば、相続の際モメるリスクを回避できますし、デジタル遺産を含めた相続財産目録によりスムーズな相続が可能となります。

2024.11.02

コメント(0)

-

本日の総選挙、投票されました?

皆さん、本日の衆議院議員総選挙、投票されましたでしょうか?日本の未来を決める大切な選挙です。しっかり投票して、政治家の質を上げていきましょう。さて、今回は、そもそも衆議院議員総選挙の仕組みってどうなってる?って話を簡単にしたいと思います。 衆議院議員の全員(465人)を選ぶ為に行われる為、「総選挙」と言われています。総選挙は、衆議院議員の任期(4年)満了によるものと、衆議院の解散によって行われる2つがあります。今回の総選挙は、衆議院の解散によって行われましたね。現在の衆議院議員選挙は、小選挙区比例代表並立制が導入されています。小選挙区選挙とは、全国を289の選挙区に分け、1つの選挙区から1人の「候補者」を選ぶ選挙です。得票数の最も多い候補者1人が当選となります。そして、比例代表選挙とは、全国を11の選挙区(ブロック)に分け、その選挙区ごとに「政党」を選ぶ選挙です。政党の得票数に応じた数の名簿登載者が当選となります。ですので、衆議院議員総選挙では、小選挙区の「候補者名」と比例代表の「政党名」を記載して投票する事になります。 さて、今回は、衆議院議員総選挙の仕組みについて簡単にお話しました。小選挙区では289人を、比例代表では176人の国会議員を選びます。ちなみに、選挙日当日、投票に行けないって人の為に、期日前投票や不在者投票という制度があります。また、仕事や留学などで海外に住んでいる人の為に在外選挙制度もあります。とにかく投票しましょう!

2024.10.27

コメント(0)

-

明日の総選挙、行くべし!

皆さん、明日は衆議院議員選挙の投票日です。既に期日前投票をされた人もおられると思います。今回は、明日の総選挙について簡単にお話したいと思います。 日本は失われた30年と言われた期間経済成長していません。1993年1人当たりのGDPはG7中第1位(世界4位)でした。2023年にはG7中最下位(世界34位)となっています。 ※IMF統計2024何故でしょうか?政治家の経済政策が間違っていた?確かにそうかもしれません。ただ、その政治家を選んでいるのは国民です。どういう人が国会議員になるとどんな行動をするのか?しっかり見て判断し、投票しないとドンドン世の中悪くなるばかりです。現在、税金と社会保障を合わせると約47%の負担率です。我々が働いて稼いだお金の半分が取られる計算です。投票率を上げなければ(我々が政治に関心を示さなければ)更なる増税となるでしょう。明日は必ず投票に行きましょう! さて、今回は、明日の衆議院議員総選挙について投票に行きましょうって話をしました。政治家の質は、国民の質です。我々の生活が向上する様に政治家の質を上げ、適切な政策を行って頂きましょう。ちなみに、どこの政党に入れるかは、個人の自由です。今はネットで調べれば、その政党がどんな主張をしているのかすぐ分かります。ご自身の考えに合った政党に投票しましょう。

2024.10.26

コメント(0)

-

宅建試験日、今日⁉

皆さん、本日2024年10月20日、宅建の試験日ってご存知だったでしょうか?最近、タレントやアナウンサー等が資格取得したってニュースがあった「宅建士」。以前、詳しく解説した記事がありますが、再度簡単にお話したいと思います。 「宅建士」正確には「宅地建物取引士」という国家資格です。宅建士になると、不動産取引の際、絶対必要な「重要事項説明」「重要事項説明書への記名」「契約書面への記名」の3つが独占業務として行えます。 ※独占業務なので宅建士以外はできませんまた宅建業者(不動産屋さん)の従業員の5人に1人は宅建士でないとダメです。ちょー重要な国家資格ですね。なので、大人気で年1回の試験(それが今日)に毎年多くの人が受験します。今年2024年は、初の30万人超の申込があったそうです。2時間(13時~15時)の試験で50問4択マークシートです。合格率は15%~17%、結構狭き門で、毎年合格基準点が変わる試験です。例えば私が受験した2021年は難しい問題が多かったのか、合格基準点が34点でした。その後、2022年、2023年は36点が合格基準点となっています。 さて、今回は今日が試験日の宅建についてお話しました。独占業務がある国家資格で、業者に設置要件まである為、就職・転職に有利ですし、給料UPも期待が出来ます。また個人開業も可能な事から人気の資格ですね。ちなみに試験内容は、「宅建業法」「権利関係(民法)」「法令上の制限」「税・その他」と主に法律の知識が問われます。結構しっかり勉強しないと受からない試験です。

2024.10.20

コメント(0)

-

法定相続分って何?

以前の記事で、遺産分割する時、遺言なかったら相続人全員による協議が必要って書きました。でも民法では「法定相続分」が規定されています。 ※民法900条今回は、この法定相続分について簡単にお話したいと思います。 法定相続分とは、その名の通り、「法律で定められている相続分」の事です。「でも遺言書の通りにせんといかんやったり、話合いで決めるって言いよったやん」と言われそうですね。その通り、法定相続分は遺産分割の目安となる割合って事で、必ずその通りに分割しなければならない訳ではないんですねぇ。では、どんな割合なんでしょうか?この割合は、どんな人が法定相続人になるかで決まります。配偶者(いる場合)は必ず相続人になります。配偶者+子2人の場合、配偶者1/2+子1/2=(1/4+1/4)となり、子は1/4づつ。配偶者+親2人(子がいない)の場合、配偶者2/3+親3/1=(1/6+1/6)となり、親は1/6づつ。配偶者+兄弟姉妹2人(子も親もいない)の場合、配偶者3/4+兄弟姉妹1/4=(1/8+1/8)となり、兄弟姉妹は1/8づつ。これが法定相続分です。それぞれのケースで配偶者がいない場合、その他の相続人で分割します。 さて今回は、法定相続分についてお話しました。法律で遺産分割の目安が決まっていますが、遺言や協議の方が優先されるんですね。ちなみに内縁の妻は相続人とはならず、法定相続分はありませんが、内縁の妻の子(認知済)には相続権があり、実子と同様の法定相続分となります。また、配偶者と離婚した場合も、元配偶者には相続権がありませんが、その子には相続権があります。

2024.10.19

コメント(0)

-

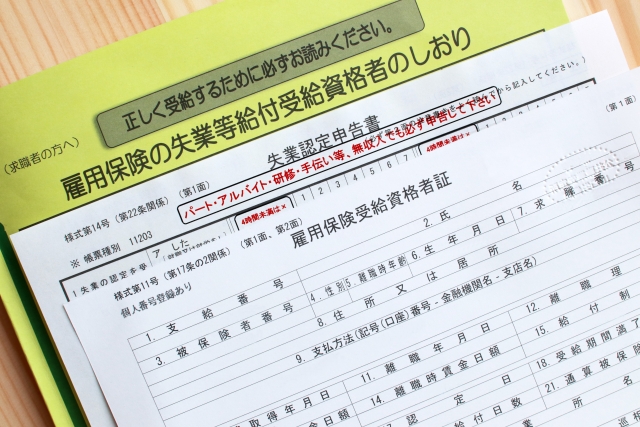

65歳以上でもらえる失業保険?

前回「失業保険」の記事を書きました。この失業保険、64歳までしかもらえません。でもご安心ください65歳からもらえる高年齢求職者給付金という制度があります。今回は、この高年齢求職者給付金について簡単にお話したいと思います。 現在は65歳になっても元気で働く人が増えてきました。そんな「働く気がある」人が失業中にもらえるのが「高年齢求職者給付金」です。失業保険同様、以下2つの要件を満たす必要があります。 ①「自分働きたいっス」って人が失業中である事 ②「雇用保険に加入」している事 ※離職日以前1年間に、被保険者期間が通算6か月以上必要で、もらえる額(1日あたり)は、だいたい失業保険と変わりません。が、もらえる日数は、被保険者期間が1年未満で30日。1年以上で50日となっています。あと、申請手続きは失業保険同様、ハローワークで行います。さらにこれまた失業保険同様、待機期間7日間(自己都合退職はプラス2ヶ月ほど)があります。 さて、今回は65歳以上の失業保険にあたる「高年齢求職者給付金」についてお話しました。65歳以上でも働く意欲のある方が残念ながら失業中って時は、こんな制度があるんだって分かったと思います。ちなみに、この高年齢求職者給付金(失業保険も)、課税の対象外となる為、所得税や住民税などの税金はかかりません。なので、確定申告の際も「高年齢求職者給付金(失業保険も)」は収入に含めずに計算します。

2024.10.14

コメント(0)

-

失業保険、いくらくらいもらえると?

前回、失業保険について記事を書きました。では、この失業保険、いくらくらいもらえるんでしょうか?今回は、失業保険の受給金額についてお話したいと思います。 失業保険の受給金額は、1日あたりの金額(基本手当日額)と給付日数で決まります。基本手当日額は、退職日直前の6か月に貰っていた賃金(半年分)を180で割って出した賃金日額の45~80%(年齢・賃金により変動)です。この基本手当日額には上限があり、6,835円~8,355円(年齢により区分)となっています。例えば、60歳で定年を迎え、失業中、退職前に月40万円もらっていた人の場合、40万円×6か月÷180日=13,333円、これが賃金日額、これに60~64歳11,120円~15,950円枠の賃金日額の給付率45%をかけると、6,000円となります。この6,000円が基本手当日額(1日にもらえる受給額)です。これに受給日数をかければ全体の受給金額が分かります。受給日数は、自己都合退職の場合、被保険者期間10年未満で90日、10~20年で120日、20年以上で150日です。会社都合退職の場合、年齢と被保険者期間により90日~330日と受給日数が変わります。先の例の場合(勤続年数20年以上とすると)、定年退職なので、会社都合となり、240日の受給日数となります。よって、6,000円×240日=144万円がトータルの受給額となります。 さて、今回は、失業保険いくらくらいもらえるってお話をしました。退職前の賃金や被保険者期間、それと年齢で変わってくるって事が分かったと思います。ちなみに受給開始までには受給資格決定日(求職申込+離職票提出日)から7日間の待機期間があり、自己都合退職の場合、さらに2ヶ月待たなければなりません。会社都合の場合は、待機期間満了日の翌日から失業保険の支給が始まります。

2024.10.13

コメント(0)

-

失業保険、どんな人がもらえると?

皆さん、お仕事してますか?自営業以外の方は、会社勤めって方が多いのではないでしょうか。そんな方が会社を退職した際もらえる失業保険、どんな人がもらえるのでしょう?今回は、この失業保険について簡単にお話したいと思います。 一般的に失業保険(失業した時もらえるお金)ですが、正式名称は「雇用保険」の基本手当と呼ばれるものです。受給するためには、現在失業中である事と、一定期間「雇用保険」の被保険者だった事の2点が必要です。「失業中」って事は、仕事やる気あるけど、職にありつけてない状態です。なので、働く気がない方や病気等で就職できない方は対象外となります。だからハローワークに行って「自分働く気あるっス」ってやんないともらえないんですね。そして、雇用保険の一定期間被保険者であるってのは、離職理由が自己都合なのか会社都合なのかによって変わります。まず自己都合の場合、「退職日以前の2年間、被保険者期間が通算12か月以上」ある事が条件となります。また、倒産や解雇など、会社都合による離職の場合、「退職日以前の1年間、被保険者期間が6か月以上」ある事が必要です。以上の受給者要件に合致すれば、ハローワークで手続きが出来ます。 さて、今回は失業保険の受給資格についてお話しました。退職前一定期間働いて雇用保険の被保険者となっている事、今後も働く気がある(就職活動している)事が必要なんですね。ちなみに、受給期間中にアルバイト(1日4時間以上)などすると支給が受けられなくなる場合がありますし、私の様に兼業(副業)で個人事業主の場合、そもそも受給できません。仕事してんじゃん(失業中でない)って事ですね。

2024.10.12

コメント(0)

-

遺産分割ってどうやってやると?

皆さん、遺産分割ってどうやるか、ご存知でしょうか?いざ相続が発生した場合、戸惑っちゃいますよね。今回は、遺産分割の方法について簡単にお話したいと思います。 遺産分割には、「指定分割」「協議分割」「調停分割」「審判分割」の4つの種類があります。まず、「指定分割」は、遺言によって遺産を分割する方法です。被相続人が遺言書を残していた場合、その分割に従います。協議をする必要がないので、スムーズに遺産分割ができます。遺言がない場合、「協議分割」となります。文字通り、相続人全員の協議によって遺産を分割します。この決定は、法定相続分よりも優先されます。そして、協議が成立しない場合に「調停分割」へと進みます。これは、家庭裁判所が間に入って話合いを行う(調停)事です。結局、調停でも相続人全員の合意が得られない場合、「審判分割」となります。どーにもこーにもならないので、家庭裁判所が判定(審判)をするって事ですね。 さて、今回は、遺産分割ってどうやると?というお話をしました。遺言による「指定分割」→「協議分割」→「調停分割」→「審判分割」の順で、まとまらない場合は進んでいくんだ~ってな事が分かったと思います。ちなみに、遺言書が無いと、相続人全員での協議が必要となり、時間も手間もかかる上、人間関係が悪化するリスクもあります。残された人の為にも、遺言書の作成をお勧めします。

2024.10.06

コメント(0)

-

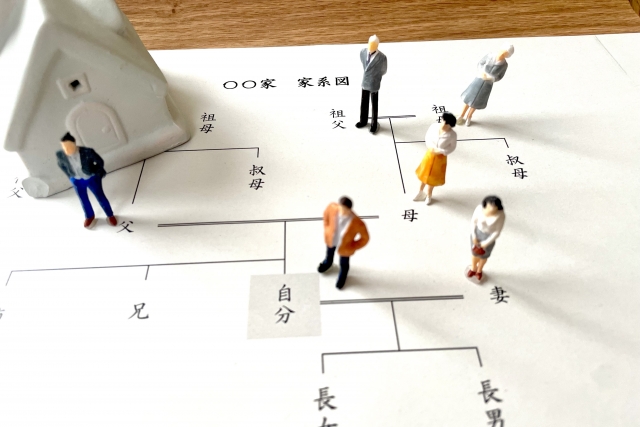

相続人ってどけんして確定させると?

皆さん、ご自身や親が亡くなった時、相続人が誰になるのか?ってご存知でしょうか?相続人がはっきり分かっていると思っていても、実は知らない人が相続人って事もあったりします。今回は、相続人を確定させる方法について簡単にお話したいと思います。 実はこの相続人の確定は、非常に重要です。「相続人はこれだけたいね~」とお気楽に遺産分割協議をしても、他に相続人がいた場合、その遺産分割協議は無効となり、初めからやり直しって事になります。協議がまとまるまでは、故人の銀行預金など一切引き出しできない状態となり困っちゃいますよね。では、どの様にして相続人を確定させるのでしょうか?まず故人の戸籍謄本を取得。次にその戸籍謄本を元に、前本籍地の戸籍・戸籍に記載している関係者の戸籍を取得。それらの情報を精査して、相続人が誰なのか?を確認。最後に相続人相関図を作成。「な~んだ、戸籍謄本取り寄せればいいとやろ、簡単やん」いやいや、故人の戸籍だけでも、出生から死亡までの全ての戸籍謄本が必要です。戸籍に記載されている「1つ前の本籍地」の戸籍謄本を取得して、その戸籍にある「1つ前の本籍地」の戸籍謄本を取り寄せ、を出生の段階まで繰り返します。また、故人に子が居た場合、その子の戸籍謄本が必要ですし、子が居なかった場合は、故人の父母もしくは祖父母の戸籍が必要です。そして、父母等も全員死亡している場合は、故人の兄弟姉妹の戸籍が必要となります。 さて、今回は、相続人の確定作業について簡単にお話しました。関係者の戸籍謄本が必要で、その人数が多いほど、戸籍の通数は多いほど大変なんだって事が分かったと思います。ちなみに、兄弟姉妹の戸籍謄本を取得する場合、原則委任状が必要です。が、正当な理由と役所が認めた場合や、行政書士等の士業が「職務上請求書」により請求した場合は、委任状が不要となります。

2024.10.05

コメント(0)

-

相続の限定承認って何?

前回、相続放棄についてお話しました。通常、普通に相続する場合、単純承認と言います。その他の相続制度として、相続放棄と限定承認があります。今回は、この限定承認について簡単にお話したいと思います。 限定承認とは、被相続人に借金等がある場合、プラスの相続財産の範囲内で債務を引き継ぐ手続きです。例えば、借金が1,000万円、プラスの相続財産が700万円分あった場合、借金700万円のみ負担して、残りの300万円は負担しなくて良いのです。なので、財産と借金の金額がイマイチよく分かんないケースや、どうしても手放したくない財産(住み慣れた家や記念の物等)があるケースなどは、この限定承認が利用されます。 ※相続放棄するとプラスの財産も相続できないただ、この限定承認、相続人全員で行わないといけません。誰か一人でも反対すると限定承認できないってなります。対して相続放棄は、相続人1個人毎に利用するかどうか決めることができます。 さて、今回は、相続の限定承認についてお話しました。被相続人が、資産一覧表などを作成していなかった場合は、プラスの資産がいくらで負債がいくらでって分かんない事もありますよね。そんな時は、相続人全員で限定承認すれば、プラスの資産の範囲内でのみ借金を負うので、安心ですね。ちなみに、この限定承認も相続放棄と同様、相続開始を知った日の翌日から3か月以内に家庭裁判所で手続きをしなければなりません。相続は色々と手続きがある為、3か月は意外と短いです。特に限定承認は、相続人全員の意思が一致しないと申立てする事ができません。早めに動くことが重要です。

2024.09.29

コメント(0)

-

相続放棄?どんな場合にした方がよかと?

皆さん、相続放棄ってご存知でしょうか?文字通り「相続」する権利と義務を「放棄」する事です。今回は、どんな場合に相続放棄した方が良いのか?について簡単にお話したいと思います。 相続放棄とは、相続に関する一切の権利・義務を放棄する事です。ですから、相続放棄すると最初から相続人じゃなかった事になります。なので、被相続人に(プラスの資産を上回る)多額の借金がある場合は相続放棄した方が良いかもしれません。また、相続財産が、自宅のみで老朽化・遠隔地など引継ぎたくない場合なども検討の余地はあります。他にも、他の相続人との人間関係が悪く、遺産分割の際トラブルとなりそうな場合も相続放棄した方が良いケースもあります。 ※相続放棄しないと遺産分割協議で話合いが必要となりますでは、相続放棄しちゃうと困る事って何でしょう?まず、一度相続放棄すると撤回できない点です。これは、後日プラスの相続財産が実は借金以上にあった事が分かっても、相続する権利はありません。また、相続放棄すると、死亡保険金や死亡退職金などは受取れますが、実際なら使える「500万円x法定相続人の数」の非課税枠は使えなくなります。 さて、今回は、どんな場合に相続放棄した方が良いのか?について簡単にお話しました。被相続人に多額の借金がある場合や他の相続人と相続で話合いしたくない場合などは相続放棄も一つの手ですね。ちなみに、相続開始を知った日の翌日から3か月以内に家庭裁判所で手続きをしない場合や、相続財産を処分すると単純承認が成立して、相続放棄が出来なくなります。

2024.09.28

コメント(0)

-

相続税、どのくらいまで非課税?

皆さん、相続税って、どのくらいまで非課税かご存知でしょうか?遅かれ早かれ相続は発生するものです。その際必要な知識となりますよね。今回は、この件に関して簡単にお話したいと思います。 相続税って、基礎控除があります。この基礎控除額は、法定相続人の人数によって変わります。3,000万円+(600万円x法定相続人数)=基礎控除額となります。例えば、配偶者と子2人が法定相続人の場合、3,000万円+(600万円x3人)=4,800万円となる為、相続財産が4,800万円を超えなければ相続税はかかりません。申告も不要です。「え~、家(不動産)の価値も入れると基礎控除額超えるっちゃけど。。。」という方、ご安心ください。配偶者が相続人の場合、「配偶者に対する相続税額の軽減」があります。この制度を利用すると、1億6,000万円まで相続税がかかりません。かなりデカいですよね。ただし、税務署への申告が必要です。 さて、今回は、相続税ってどのくらいまで非課税なの?ってなお話をしました。法定相続人数によって基礎控除額が変わる事、配偶者への相続は軽減措置がある事が分かったと思います。この他にも、未成年者控除や障がい者控除などがあります。ちなみに、基礎控除額以上の相続財産がある場合、「被相続人が亡くなったことを知った日の翌日から10か月以内」に相続税の申告をしなければなりません。葬儀やら、遺産分割協議などバタバタしますので、早めの準備をお勧めします。

2024.09.23

コメント(0)

-

相続時精算課税と暦年課税、どっちがお得なんだい!

前回、相続時精算課税の制度についてお話しました。では、実際どういう人が相続時精算課税にするとお得なのか?どういう人なら暦年課税がお得なのか?について、簡単にお話したいと思います。 2024年1月からの法改正によって、かなり使える制度となった相続時精算課税ですが、人によっては暦年課税の方が良い人もいます。まず、贈与対象者が多い人は、暦年課税の方が良いです。年間110万円の非課税贈与を行う人数が多いと、かなり大きな節税効果となります。また、相続財産を受取らない孫への贈与は、生前贈与加算(相続発生前7年以内の贈与)の対象外となる為、相続税の節税となります。そして、長期的に贈与の計画を立て、実際10年や20年贈与する見込みのある方は、暦年課税の方が良いかもしれません。逆に、相続時精算課税が良い人は、前回の記事でもお話した、収益が出る不動産(賃貸物件など)を早期に贈与する事で、その収入により相続税の基礎額を上げない事ができます。また、不動産や株など、将来価値が上がる可能性が高いものを贈与する事で、贈与時の評価額で相続税が計算されるので、これまた節税となります。あと、これはちょっと予測が難しいこともありますが、余命が短い場合、暦年課税だと相続開始前7年以内の生前贈与は相続財産として計算される為、その規定の無い相続時精算課税が有利となります。 ※2024年1月より相続時精算課税にも年間110万円までの贈与が非課税 さて、今回は、どんな人がどっちの制度を使う方がお得か?についてお話しました。贈与人数や、相続財産の種類など、人によって条件が違うので、一概に「こっちの制度が良い」とは言えません。ご自身の状況により、どちらの制度がお得なのか?を判断する事となります。前回も言いましたが、一度相続時精算課税制度を選択すると二度と暦年課税制度に戻れませんので、慎重に判断しましょう。

2024.09.22

コメント(0)

-

相続時精算課税って何?

皆さん、相続時精算課税って聞いた事ありませんでしょうか?暦年課税(年間110万円まで贈与税非課税)と比較され、よくどっちがお得?って聞かれる制度ですね。今回は、この相続時精算課税について簡単にお話したいと思います。 相続時精算課税とは、60歳以上の父母や祖父母が、18歳以上の子や孫に対して贈与する時に選択できる制度です。内容としては、生前贈与された財産(2,500万円まで)をその時贈与税を払わず、贈与者の死後に贈与された財産を含めて相続税の計算をします。「なんだ、税金を先送りにしただけやん」と言われそうですが、メリットはいくつかあります。2024年1月からの法改正で、相続時精算課税にも年間110万円までの贈与が非課税となりました。しかもそれは、特別控除枠2,500万円には含まれませんし、相続開始前7年以内であっても相続財産に加算されません。また、賃貸不動産の様な収益をもたらす物件を贈与した場合、2,500万円分までは贈与税を納付せずに受取れます。(超えた額には20%の贈与税がかかります)もちろん、相続時には2,500万円分までの相続税がかかりますが、それまでの賃貸収入等はそのまま受贈者のものになります。つまり、その収入分が、贈与者の預金(相続税の対象)となることを防ぎ、節税となります。この収入分を貯めておけば、実際相続税を納める時に使えます。さらに、相続財産の計算は、贈与時の価値で評価されます。よって、将来上昇しそうなもの(不動産や株など)は、贈与時の低い評価で相続税を計算する為、節税効果が期待できます。 さて、今回は、相続時精算課税制度についてお話しました。2024年1月からの法改正によって、かなり使える制度となりました。ちなみに、一度相続時精算課税を選択すると、暦年課税には戻れません。どちらがお得か慎重に検討しましょう。

2024.09.21

コメント(0)

-

配慮義務って努力義務より軽い?

皆さん、「配慮義務」って聞いた事ありませんでしょうか?前回「努力義務」について記事を書きました。今回は、「配慮義務」について法律的にどんな意味があるのか簡単にお話したいと思います。 努力義務は、「~する(しない)よう努めなければならない」ってものでしたよね。配慮義務は、「~するよう配慮しなければならない」です。「なぁんだ、配慮するだけでいいんだ~」って事で、一見努力義務の方がキツい気がしますよね。でも法律的には、配慮義務>努力義務ってなってます。なぜなら、努力義務は必ずしも結果を出す必要はありませんが、配慮義務は実施の可否や方法について何かしらのアクションをおこさなければいけないからです。このアクション(配慮)が無い場合には、義務違反として罰則の対象となる可能性があります。ね?努力義務の「できれば~してね」より、配慮義務の「~について配慮(アクション)してね」の方が法的拘束力が強いのです。もちろん、その上の拘束力として「義務」がありますけど。 さて今回は、配慮義務について法律的にどんな意味があるのかお話しました。義務>配慮義務>努力義務ってな順で法的拘束力が強くなっています。ちなみに配慮義務の具体例としては、労働契約法における従業員に対する「安全配慮義務」や、民法における「身上配慮義務」などが挙げられます。

2024.09.16

コメント(0)

-

努力義務?義務の違いは?

皆さん、法律で「努力義務」って聞いた事ありませんでしょうか?今回は、この努力義務に関して簡単にお話したいと思います。 まず言葉の意味として、「義務」は絶対に守らないといけない事。「努力義務」は守るように努めないといけない事。つまり、「絶対ではないけど、守るよう努力してね」って感じです。ちなみに法律では、「義務」は、「~してはならない」もしくは「~しなければならない」ってな書き方となり、守らないと罰則が科される事があります。「努力義務」は、「~しないよう努めなければならない」や「~するよう努めなければならない」ってな書き方となり、守らなかったとしても罰則はありません。じゃあ、「努力義務なら守らんでもよかね~、罰則ないとやろ~」って事にはなりません。確かに義務とは違い、違反しても罰則は科されません。が、努力義務を怠ったが故に発生した損害などには、損害賠償を請求される場合があります。また、現在は努力義務でも、将来は法改正により義務へと変更される可能性があります。よって、今のうちから「努めて」いた方が良いですね。 さて、今回は、努力義務と義務の違いについてお話しました。必ず守らなければならない「義務」と守るよう努める「努力義務」違いが分かりましたでしょうか?ちなみに努力義務の具体例としては、道路交通法における「自転車のヘルメット着用」や、高年齢者雇用安定法における「70歳までの就労機会確保」などが挙げられます。

2024.09.15

コメント(0)

-

電動キックボード、免許要る?

皆さん、電動キックボード乗ってますでしょうか?最近、ちまたで見る様になってきました。あれっ?と、免許必要だっけ?なんて疑問ありませんでしょうか?今回は、電動キックボードについて簡単にお話したいと思います。 昨年2023年の道路交通法改正で、一定の基準を満たすものは「特定小型原動機付自転車」と定義されました。電動キックボードはこれにあたり、運転免許不要です。ただし、16歳未満の者が運転する事は禁止されています。また、道路交通法上の車両区分は「原動機付自転車」ですので、ナンバープレートの取付が必要ですし、自賠責保険の加入が義務付けられています。もちろん信号や標識に違反すると反則金が課されますし、車同様スマホ等のながら運転も処罰の対象となりますのでご注意ください。(ながら運転:反則金12,000円)原動機付自転車(50ccバイク)と違う点は、車道での最高速度は20km/hなのと、最高速度を6km/h以下にすると歩道も走行できるところです。その際、緑色の最高速度表示灯を点滅させなければなりません。あーんど、乗車する際にはヘルメットの着用が努力義務として課されています。 さて、今回は電動キックボードについてお話しました。道路交通法改正で、新たな車両区分が定義され、ルールができました。ちなみに16歳未満の者に電動キックボードを提供(貸す・売る等)すると、6月以下の懲役又は10万円以下の罰金となります。(16歳未満の運転も同様)注意しましょう。

2024.09.14

コメント(0)

-

年金受給者は確定申告必要?

憧れ?の年金生活。所得税はどうするんだろう?って考えた事ございませんか?今回は、年金受給者の所得税について確定申告を交えてお話したいと思います。 年金は収入ですので、所得税がかかります。ただ、年金額等が65歳未満で108万円・65歳以上で158万円を超えなければ、所得税は非課税となり、払う必要はありません。 ※障害年金・遺族年金は非課税それを超える額の年金受給者は源泉徴収により所得税が徴収されます。もちろん年金額全額に課税されるわけではありません。年金額から社会保険料や各種の控除額を差し引いた金額に5.105%の所得税がかかります。毎年、日本年金機構等から「公的年金等の受給者の扶養親族等申告書」が届きます。それを提出すると配偶者控除など各種控除を受けられます。では、確定申告が必要な人はどのような人なのでしょうか?以下に該当する人は確定申告が必要です。・年金だけではなく給与がある人・年金以外にもその他の所得がある人ただ、年金収入金額が年間400万円以下であり、かつ、その他の収入が20万円以下の場合、確定申告不要です。※年金受給者の確定申告不要制度 さて、今回は年金受給者の所得税と確定申告についてお話しました。ちなみに確定申告不要な人でも、医療費控除やふるさと納税などの寄付金控除の他にも生命保険料を支払っている場合など、確定申告で税金が戻ってくるケースもあります。ご自身の状況に応じてご判断ください。

2024.09.08

コメント(0)

-

省エネ法?家、建てにくくなると?

皆さん、「省エネ法」って聞いた事ありませんでしょうか?2050年カーボンニュートラルの実現の為、建築物の省エネ性能の向上を目的として、省エネ法が改正されています。今回は、この省エネ法が実際どのような影響をもたらすか?について簡単にお話したいと思います。 2024年現在、延べ床面積300㎡以上の非住宅(商業施設など)の建築主には国が定めた省エネ基準に適合する義務が課されています。これが、2025年4月より、一般住宅を含むすべての建築物に省エネ基準適合が義務付けられます。新築はもちろん、増改築も対象となり省エネ性能を満たした住宅を建てなければなりません。具体的には、断熱等性能等級4以上や、一次エネルギー消費量等級4以上の住宅が該当します。現在は、この基準に満たしていない住宅は、住宅ローン減税の対象外となっています。そして来年2025年からは、着工すらできなくなります。ただ、メリットとしては、断熱性能が上がり、消費電力を抑えるので光熱費削減ができます。また、気密性・断熱性に優れる為、結露を起こしにくいので、カビ・シロアリ・腐朽被害を防げます。なので、躯体そのものや内装の劣化を防ぐ事ができます。逆にデメリットは、すばりコストがかかる点です。追加コストは一般的に建築費の約4.0%くらいとされています。 ※国土交通省 建築環境部会 資料 さて、今回は、省エネ法について簡単にお話しました。これから家を建てようと思っている方は、省エネ基準に適合した住宅にしないといけないですね。ちなみに、「住宅ローン減税」のほか、「ZEH補助金」や「地域型住宅グリーン化事業補助金」、お住まいの自治体が独自に行っている補助金などを活用できるケースもあります。調べてみては如何でしょう。

2024.09.07

コメント(0)

-

え?110万円まで非課税じゃないと?暦年贈与の注意点!

前回、暦年贈与についてお話しました。年間110万円まで非課税で贈与できるのでお得ですよね。ただ、年間110万円以内なのに贈与税が課される事があります。今回は、この辺りのテクニカルな部分を簡単にお話します。 「よーし、子に1000万円残したいけん、年間100万円を10年で贈与するばい」って思ったとします。年間100万円なら非課税で贈与できますよね。ただ、あらかじめ「年間100万円を10年間贈与する」意思がある場合、「定期贈与」とみなされ、1000万円まるっと贈与税がかかっちゃう事があります。これは、「定期的にお金を受取る権利」の贈与を受けたとみなされる為です。なので、贈与契約書は、毎年、贈与するごとに作成する事をお勧めします。これにより、「結果的に毎年100万円を10年間贈与しちゃったけど、最初っから1000万円贈与するつもりじゃなかったと」って言えます。もう一点、「よーし、子に財産残してやりたいけん、毎年110万円、子の名義の銀行口座に預金するばい」って思ったとします。これも注意が必要です。子の名義であっても、「子が贈与を知らない」「子名義の銀行口座の通帳や印鑑等を親が管理」などに該当する場合、「名義預金」となる為、その預金全て親の物とみなされ、相続財産としてカウントされます。つまり贈与と認められない事になります。 さて、今回は、暦年贈与の注意点についてお話しました。定期贈与にせよ、名義預金にせよ、税務調査で指摘されると不足分の相続税や贈与税に加え様々なペナルティがあります。場合によっては数十%の重加算税が課される場合もあります。十分注意が必要ですね。ちなみに、毎年贈与契約書を作っても、文言次第では定期贈与とみなされる事もあります。心配な場合は、行政書士等の専門家に相談されると良いと思います。

2024.09.01

コメント(0)

-

え?マジかよ、贈与税が非課税⁈

皆さん、贈与税は年間110万円まで非課税ってご存知でしょうか?これは、暦年贈与という制度ですね。今回は、この暦年贈与について注意点も交えて簡単にお話したいと思います。 暦年贈与とは、1年間(1月1日~12月31日)に110万円までの贈与が非課税となる制度です。例えば、親から子へ贈与で、長男・長女それぞれに贈与する場合、各110万円まで非課税で贈与できます。なので、相続対策として使われたりもします。相続税は、基礎控除後の金額が多くなればなるほど税率が上がってきます。(10%~55%)だったら、とっとと贈与しといた方が良いですよね。でも、ちょっと注意が必要です。まず、今までは、亡くなる3年前までの暦年贈与は相続財産として計算されていました。法改正で、2024年1月からはこの遡る期間が7年となりました。つまり、2024年1月以降に贈与した分は7年経たないと相続財産に入れられちゃいます。なんて改悪・・・。また、税務署に認められなかった贈与は、これまた相続財産にカウントされます。ですので、贈与契約書を作成して、振込などでお金の流れが客観的に証明される様にしないとヤバいです。 さて、今回は、暦年贈与について簡単にお話しました。10年間、子や孫に110万円贈与すると、1人につき1100万円も非課税で贈与ができるご機嫌な制度ですね。(法改正でうま味は減っちゃいましたけど、、、)ちなみに暦年贈与、110万円までは特に申告等は必要ありません。が、110万円を超えちゃうと超えた分は贈与税が発生します。その際は贈与税申告が必要となります。ご注意ください。

2024.08.31

コメント(0)

-

日本国憲法、変えんとヤバい?

前回、憲法のお話をしました。この日本国憲法、施行77年を経過しております。その間、1度も改正されておりません。今回は、この憲法改正について簡単にお話したいと思います。 ニュースや政治団体の街頭演説などで、「憲法改正」って聞いた事ありませんでしょうか?「今まで改正しなくても問題なかったし、よかっちゃない?」本当にそうでしょうか?よく問題となる第9条を見ると、「陸海空軍その他の戦力は、これを保持しない」とあります。自衛隊は他国から見ると立派な軍隊です。世界軍事力ランキング2024では、日本は世界第7位の軍事力となっています。 ※グローバル・ファイヤーパワー2024また、第24条「婚姻は、両性の合意のみに基づいて成立」「両性の本質的平等」など、性に関する憲法記載があります。これにより、同性の婚姻などの法律が出来にくい背景もあります。(憲法に反する法律は「違憲」として無効となる為)戦後間もない時代にまさかここまで環境が変わるとは思わなかったとしても不思議じゃないですよね。ってな訳で、昔の常識は今の非常識な点もありますし、世界情勢も刻一刻と変わっていく中、状況に合わせた憲法・法律が必要となってきます。 さて、今回は憲法改正について超軽くお話しました。私個人は、憲法改正には賛成ですが、現日本国憲法の様に硬性憲法(改正しにくい)であるべきとの考えです。ただ、変えるべき所は国民の判断の元、改正した方が良いと思ってます。ちなみに、日本国憲法の「国民主権・基本的人権の尊重・平和主義」の3つの基本原理は、前文及び条文中の「永久」や「恒久」「普遍の原理」などの文により、改憲できないとされています。

2024.08.25

コメント(0)

-

日本国憲法、国民は守らなくていい?

皆さん、日本国憲法、知ってますよね?小学校から学ぶ戦後作成された我が国の最高法規です。でも、この日本国憲法、国民に尊重擁護義務が無い事ご存知でしたでしょうか?今回は、この件に関して簡単にお話したいと思います。 「憲法は法律より上にあるけん守らんといかんやん」と言われるかもしれません。確かに憲法第98条に「最高法規」なので憲法に反する「法律、命令、詔勅及び国務に関するその他の行為」は「その効力を有しない」と書いてます。つまり、憲法に反する法律などは「無効」なんですね。それが「最高法規」の意味です。ただ、憲法第99条には、「天皇又は摂政及び国務大臣、国会議員、裁判官その他の公務員は、この憲法を尊重し擁護する義務を負ふ」とあります。どこにも国民って書いてないんですね。なぜなら、憲法は国民を縛る為のものではなく、天皇以下国会議員や公務員を縛るものだからです。国民が守らないといけないのは、法律です。「でも、国民の3大義務(勤労・納税・教育を受けさせる)は、憲法に書いとるやん」と言われそうですね。しかし、この義務の書いてある条文(26条~30条)には、「法律の定めるところにより」や「法律でこれを定める」と、わざわざ書いてます。なので、国民に義務を課すには法律が必要って事です。 さて、今回は日本国憲法の尊重擁護義務に関してお話しました。行政書士試験の科目にあるので「憲法」改めて勉強しましたが、日常なかなか目にする事がありませんよね?ただ、今後改憲も含めて議論となる時、必要な情報となります。補則(100条~103条)を除くと、前文~99条と意外に少ないので、読んでみるものいいかなって思います。

2024.08.24

コメント(0)

-

退職金、税金はどのくらい引かれる?

老後資金が2,000万円必要などと言われて久しいですが、会社員・公務員などお勤めの方には、退職金を当てにされている場合もあると思います。そんな中、税金がどのくらい引かれるのかは非常に重要ですよね。今回は、退職金から引かれる税金についてFPとしてお話したいと思います。 退職金の受取り方法として以下3つのケースがあります。 ①一時金受取り ②年金形式で受取り ③一時金と年金形式の併用まず、①一時金で受取る場合、「退職所得」に該当し、他の所得と合算せず分離して税金を計算します。その際、勤続年数に応じて税金が控除されます。20年までは、40万円x勤続年数。20年超は、800万円+70万円x(勤続年数-20年)。つまり、20年までは1年に40万円ずつ控除金額が増えていき、20年超えると1年に70万円ずつと控除金額がグッと増える仕組みです。勤続年数多い人はガッポリ控除できます。例えば、勤続30年の方は、800万円+70万円x(30年-20年)=1,500万円となり、1,500万円までは所得税も住民税もかかりません。また、退職所得は所得を半分にして計算するのでとってもお得です。例えば、上記のケースで退職金が2,000万円の場合、1,500万円控除され、500万円。これを半分にするので、退職所得は250万円となります。250万円の所得税率は10%ですので、所得税が所得税控除9万7500円を引いた15万2500円。これに現在は復興特別所得税2.1%の3202円が加わり、住民税10%の25万円を合わせて、総額40万5702円が納める税金となります。②の年金形式での受取りですと、雑所得となり、他の所得と合算して所得税が計算されます。ですので、退職金の額と勤続年数に応じて、①一時金で受取るのか?②年金形式で受取るのか?③控除額等を考慮して一時金と年金形式受取りの併用をするのか?を判断する事となります。 さて、今回は皆さん大好き退職金のお話でした。できるだけ手元にお金が残る様に、勤続年数・退職金額に応じて最もお得な受取り方を選択ください。

2024.08.18

コメント(0)

-

児童手当が拡充!わーい!

皆さん、児童手当が拡充されるのをご存知でしょうか?少子高齢化が進む昨今、「遅いよ!」と言われるかもしれませんが、やらないより1,000倍いいです。今回は、この児童手当の拡充についてお話したいと思います。 2024年6月「子ども・子育て支援法等の一部を改正する法律」が成立し、児童手当の拡充が決まりました。2024年10月より、変更となるのは次の点です。 ①対象年齢上限の拡大現行は、0~2歳が1万5,000円・3歳~中学生が1万円でした。10月以降は、高校生にも1万円と、範囲が拡大します。 ②多子世帯への増額現行は、3歳~小学生までの第3子以降に1万5,000円でした。10月以降は、3歳~高校生の第3子以降は3万円と金額も増額されます。しかも今までは、第1子が高校卒業すると第3子は1万円に減額されていましたが、今後は3万円が支給される事となります。 ③所得制限の撤廃現行は、世帯主年収960万円以上は5,000円に減額、1,200万円以上は0円でした。10月以降は、各世帯の収入額に関係なく子どもを養育する家庭に支給されます。 さて、今回は、2024年10月以降の児童手当拡充についてお話しました。子育てにはかなりのお金がかかります。本来は、子育てにお金がかからない様に現物支給を充実させて、経済的理由で子を諦める人を無くさないといけません。ただ現状では、こういった子育て支援の拡充がもっと必要ですよね。ちなみに、現行2月・6月・10月に4ヶ月分が支給されていましたが、10月以降からは、偶数月に2ヶ月分が支給される事となり、支給タイミングが早くなります。

2024.08.17

コメント(0)

-

年金いつ受取ればお得?②

前回、年金受給開始年齢による年金額の増減(繰上げ・繰下げ)についてお話しました。人はいつ亡くなるか分かりませんので一概に何歳から受給開始がいいよって言えません。今回は、その他の要因でお得に受給できる参考情報をお届けしたいと思います。 まず、受給する金額の確認が必要です。老齢基礎年金・老齢厚生年金、それぞれいくらあるのかを確認します。そして、60歳以降も会社員として働くのか?だとしたら、給料はどのくらいなのかを確認します。というのも、老齢厚生年金の月額と給料(総報酬月額=月給+賞与)の合計が50万円を超えると、超えた分の半額が年金減額となります。この時、老齢基礎年金は、給料の額にかかわらず全額受給できます。ですので、60歳から年金もらい始めると満額もらえないよって人は(働く日数減らして)給料減額するか働かなくなるまで待った方が良いかもですねぇ。また、65歳以上で年金収入158万円以下であれば、所得税が非課税となります。あと、65歳以上で年金収入211万円(単身155万円)以下であれば住民税非課税となり、様々な優遇措置が受けられます。 ※住んでいる自治体により3区分あり=211万円は東京など大都会(1級地)この辺りも加味して、自身の年金受給方法を計算すると良いのではないでしょうか。 さて今回は、2回に渡って年金の受給時期に関するお話を周辺情報含めて致しました。自身の年金額を正確に把握して、各種制度に当てはめて最適解を見つけましょう。ちなみに繰下げ受給は、老齢基礎年金・老齢厚生年金それぞれ別々に選択する事ができます。なので加給年金があるなら厚生年金は繰下げずに老齢基礎年金だけ繰下げるってな事も可能です。 ※繰上げ受給は、基礎年金・厚生年金同時となりますただ個々人の状況にもよりますが、私個人的には繰下げはあまりお勧めしていません。日本人の平均寿命は男性81歳・女性87歳です。ただ、健康寿命(元気で生活できる期間)は男性73歳・女性75歳となっています。損得だけでなく、健康でお金を使えるうちに年金受給するという選択肢もありかなと思っています。

2024.08.16

コメント(0)

-

年金いつ受取ればお得?①

皆さん、年金って受取るタイミング(年齢)で年金額が変わるってご存知でしょうか?今回は、どのタイミングで受取ればお得なのか?について簡単にお話したいと思います。 年金は原則65歳から受取れますが、申請すれば60歳~75歳に受取開始時期を変更できます。当然早めにもらい始める(繰上げ受給)と単月の年金額は少なくなり、遅くもらい始める(繰下げ受給)と額は多くなります。繰上げ受給は1ヶ月早める毎に0.4%減額、繰下げ受給は1ヶ月遅くする毎に0.7%増額です。「うぉ~じゃあ75歳までもらうのガマンするぜ~!!」って、ちょっと待った。人間いつ亡くなるか分かりません。もし、74歳で亡くなった場合、遺族に未支給年金が受給されますが、時効がある為、5年分しかも繰下げによる増額無しで支給となります。さらに75歳で年金もらい始めてから亡くなると、未支給年金は0です。もし加給年金などがある場合は、繰下げすると上乗せ分も受給が遅れます。その様な方は繰下げない方が良いかもしれません。 さて、今回は、年金いつ受取ればお得?ってお題で、繰上げ・繰下げ受給についてお話しました。ご自身がいつ亡くなるか分かりませんし状況が人によって違うので、何歳からもらい始めるとお得ってのはズバッと言えません。次回その他の要因で受給年齢を決める参考になるお話をしたいと思います。ちなみに、何歳受給で、80・85・90歳で亡くなった時の総受給額を示します。参照ください。 ※65歳時15万円受給の場合60歳受給:80歳(2,736万円)、85歳(3,420万円)、90歳(4,104万円)65歳受給:80歳(2,700万円)、85歳(3,600万円)、90歳(4,500万円)70歳受給:80歳(2,556万円)、85歳(3,834万円)、90歳(5,112万円)75歳受給:80歳(1,656万円)、85歳(3,312万円)、90歳(4,968万円)

2024.08.15

コメント(0)

-

定年後に申請したらお金がもらえると?

皆さん、定年後一定の条件下で、申請すれば受けられる給付があるのをご存知でしょうか?折角だったら、もらえるもんもらいたいですよね。今回は、どの様な人が給付をうけられるのか?についてお話したいと思います。 現在は60歳で定年を迎えても65歳までは雇用延長や再雇用で働ける制度になっていますよね。でもでも、定年して雇用延長にせよ、再雇用にせよ、多くの場合給料下がっちゃいますよね?いきなりガーンと下がるとやる気無くなっちゃうじゃないですか。そこで、60歳時点と比較して75%未満の給料になっちゃった人に、現給料の15%(最大)もらえちゃう「高年齢雇用継続給付金」ってなのがあるんですね。年金がもらえる65歳までの5年間が対象期間です。ただ、国等から「あなた対象ですよ~、申請してください~」なーんて親切に教えてくれません。知ってて申請した人だけに給付されます。まぁ、会社の人事や総務が親切で気が利いてたら教えてくれるかもしれませんが。 さて、今回は、高年齢雇用継続給付についてお話ししました。やはり知らないと損するばかりなので、色々お勉強は必要ですね。ちなみに、この制度、来年2025年には最大給付が10%と減額され、段階的に縮小して2030年に廃止が予定されています。ホント良い制度は無くなっていきますねぇ。

2024.08.14

コメント(0)

-

加給年金って何?追加で年金もらえると?

皆さん、加給年金ってご存知でしょうか?自身が65歳となり年金をもらえる様になった時、配偶者や子の年齢によってプラスでもらえる年金の事です。今回は、この加給年金について簡単にお話したいと思います。 大前提として、厚生年金の加入期間が20年以上ある事が条件です。この制度、配偶者との年齢差が大きい場合や自身が高年齢でできた子の場合にお得になってきます。まず配偶者ですが、自身が65歳になってから配偶者が65歳になるまで、234,800円が毎年加算されます。例えば、配偶者が5歳若い場合、5年間加算されます(総額1,174,000円)。でかい!!そして、子の場合、自身が65歳になってから子が18歳になるまで、1人につき234,800円加算されます。(3人目以降は各78,300円)すごっ!! ※金額は2024年実績より算出(日本年金機構HP) さて今回は、加給年金についてお話しました。65歳になった時、配偶者と歳の差があったり、子が小さい場合、超お得な制度ですね。ご自身もそうですが、ご家族・ご親族など該当者がおられましたらご参照ください。ちなみにこれら年金の受給に関しては、申請しないともらえません。(申請主義)忘れずに申請しましょう。

2024.08.13

コメント(0)

-

所得税、実質増税⁈

皆さん、所得税が実質増税されるってご存知でしょうか?「え?定額減税で所得税減税されるって言ってたよね?」と思われるかもしれません。はい、確かに定額減税が今年の6月より実施されています。が、その裏で復興特別所得税の期間延長が行われています。今回は、その辺りのお話をしたいと思います。 現在、所得税に2.1%を復興特別所得税として上乗せして徴収されています。これは、東日本大震災の復興目的に2013年~2037年までの時限立法です。ところが今国会で、この復興特別所得税の2050年まで期間延長が決まりました。あと13年で終了予定が更に13年延長となったんですね。ただ、税率を1.1%にして、別途「防衛費」として新たに1%徴収される事となりました。「1.1%と1%、足したら現在の2.1%、負担変わらんじゃん」って言うのが、政府・マスコミが言ってる事です。「おいおい、パーセント一緒でも期間伸ばしたら実質増税やん」って思いませんか?1回ぽっきりの定額減税(所得税3万円・住民税1万円)やっときながら、ちゃっかり増税しとるって言うお話です。 さて、今回は、復興特別所得税の期間延長について簡単に書かせて頂きました。我が国の昨年の税収は72兆円と過去最大を記録しています。ところが国民に還元する事なく更なる増税を目論んでおります。ちなみに今後も退職金の課税強化(非課税枠の縮小)や厚生年金の支給減額なども予定されています。もういい加減怒りましょう。

2024.08.12

コメント(0)

-

著作権っていつまで有効?

皆さん、著作権ご存知でしょうか?著作権とは、著作物(自身の考えやアイディアを表現した物)を創作した人に与えられる権利です。今回は、この著作権、「おい、いつまで有効なんだい!」ってな話をしたいと思います。 著作権の有効期間(保護期間)は、著作物を作ってから著作者の死後70年までとされています。 ※著作権法51条ただ、著作者が分かんない場合もありますよね?例えば、「誰が撮った写真か分からない」とか、「誰が作った曲か不明(かごめかごめ等)」など。その場合、公表もしくは創作の時点より70年経過により著作権が消滅します。著作権消滅後は、ほぼ自由にその著作物を利用する事が出来ます。と、言う事は、著作権の保護期間内では、原則として著作権者の許諾なくして、著作物を利用する事はできないって事になります。 さて、今回は著作権いつまで有効?ってなお題でお話しました。著作者が分かっている場合、不明な場合によって保護期間が違ってきます。著作者の権利(著作権)を守る為にも正確な情報を確認しましょう。ちなみに国によって保護期間は異なります(主要国では70年)が、権利自体は著作権に関する国際条約(ベルヌ条約)に加盟している179か国で保護されます。

2024.08.11

コメント(0)

-

宅建保証協会、ハト・ウサギどっちがいい?

前回の記事で、宅建には保証協会があって、分担金(60万円~)納める事で巨額(1,000万円~)の営業保証金納めんでよかよって話をしました。この宅建保証協会、2つの団体があります。今回は、この保証協会、どっちに加入している業者が我々一般利用者として良いか?について簡単にお話したいと思います。 結論からいいますと、「どちらでも良かです」。「ハトさんマーク」と「ウサギさんマーク」図柄もよく似ているのですが、保証内容に差がないので、一般の利用者からすれば、どちらの加入業者でも問題はありません。国内の加入シェアでみると、「ハトさんマーク(宅地建物取引業協会)」が9割弱と圧倒していますが、東京都内のみでみると「ウサギさんマーク(全日本不動産協会)」も4割ほどあり、拮抗しています。両団体とも、弁済業務だけではなく、債務の連帯保証や、苦情の解決、宅建業者の研修などを行う社団法人として、国土交通大臣の指定を受けています。 さて今回は、宅建保証協会、ハトとウサギどっちがいい?と題してお話しました。どちらの団体も保証内容に違いはない為、我々一般ピーポーは、どちらの加入業者か気にする必要はないと思います。ちなみに宅建業者は、保証協会に加入せずとも開業できますが、そうすると営業保証金1,000万円を供託しなければならない為、実質コストの関係でほとんどの業者はどちらかに加入しています。その際、ハトとウサギどちらか1つを選ぶ事となり、両方に加入する事はできません。

2024.08.10

コメント(0)

-

宅建の営業保証金って何?

皆さん、宅建業者(不動産)の営業保証金って聞いた事ありますでしょうか?不動産は、多くが高額な金銭で取引されます。その際、宅建業者の支払い能力を超える損害などがあった場合、困っちゃいますよね?そうならない様に営業保証金制度があります。今回は、この営業保証金についてお話したいと思います。 この営業保証制度、「宅地建物取引業法」により、宅建業を開始する際に、主たる事務所に1,000万円、従たる事務所(1事務所につき)500万円、法務局に供託する事が義務付けられています。つまり、本店と支店が2つある業者では、合計2,000万円って事になります。これで、損害が発生したのに宅建業者が支払いに応じない(られない)場合でも、被害者は、法務局(供託所)から還付を受ける事ができるのです。でも、開業しようとする宅建業者の場合、「いきなり1,000万円の保証金準備するの無理っす」ってなりますよね。そこで、宅建業者の多くは、保証協会(ハトのマークやうさぎのマーク)に分担金を支払う事で、この営業保証金の支払いが免除となる制度を使っています。この分担金は、主たる事務所60万円、従たる事務所(1事務所につき)30万円です。ずいぶん負担軽減されてますよね。 さて、今回は、宅建業者の営業保証金について簡単にお話しました。不動産取引で何かあると、損害額も大きくなっちゃうので、被害者を守る為に保証金制度があるんですね。また、保証協会があるので、巨額の保証金の代わりに分担金を納付する事で業者の負担を軽減されています。街中の不動産屋さん、よく見ると「ハトマーク」か「ウサギマーク」がついていますね。

2024.08.09

コメント(0)

-

遺族年金って何?

皆さん、遺族年金ご存知でしょうか?「聞いた事あるけど、よう知らん」って方おられませんでしょうか。今回は、制度がちょっち複雑な遺族年金についてFPとして簡単にお話したいと思います。 遺族年金って言うくらいだからもちろん、「遺族」がもらう年金です。自分が死亡した場合、残された遺族に「遺族基礎年金」と会社員だった場合はプラスして「遺族厚生年金」が支払われます。このうち、「遺族基礎年金」は、結婚していない18歳以下の子がいる場合にのみ支払われます。対して「遺族厚生年金」は子が居ようが居まいに関わらず、残された配偶者・子・父母などの順で貰える権利があります。要は、「遺族基礎年金」は子が18歳(成人)になるまでの養育費的意味合いがあり、「遺族厚生年金」は生計維持的意味合いがあります。「遺族基礎年金」は比較的シンプルなのですが、「遺族厚生年金」は、ここからがFP受験者泣かせです。まず支給要件に、その亡くなった人によって「生計を維持されていた」人に受給資格があります。つまり、配偶者や子はもちろん、父母や孫も候補になりますが、養われていた事実が無いと「遺族厚生年金」は貰えないって事になります。あと、配偶者は、基本遺族厚生年金を生涯もらう事が出来ます。が、再婚するとこの遺族年金は支給がストップします。また、遺族である配偶者の年齢が30歳未満で子がいない場合、5年間の支給で終了します。これは、「そげん若い人で子どもおらんやったら、働けろうもん」って考え方です。またまた、40歳~64歳で子がいない配偶者の場合は、「中高齢寡婦加算」がもらえます。これは、子が18歳となり成人すると、遺族基礎年金が無くなりますが、自身が65歳になると自分の基礎年金がもらえる為、その間をカバーするものとなります。ただし、この「中高齢寡婦加算」文字通り「寡婦」とある様に、男性には受給資格がありません。男性は働き、女性は家庭に入るという昭和の考え方での制度設計となっており、時代にそぐわなくなっています。 さて、今回は、遺族年金についてお話致しました。遺族厚生年金が若干複雑で分かりにくい部分もあると思います。最近、この制度の改正についても話題となっており、今後の改定で色々と変わる可能性もあります。変な方向に変わらない様に、現状どうなっているのか?どのように変わろうとしているのか?見ていかないといけませんね。

2024.08.04

コメント(0)

-

日本の食料自給率、世界でも超低い?

皆さん、日本の食料自給率、どのくらいかご存知でしょうか?「テレビでは低いって言うよなぁ」と思っておられる方多いのではないでしょうか?今回は、日本の食料自給率に関して簡単にお話したいと思います。 現在の食料自給率は、カロリーベースで38%と主要先進国の中の最低となっています。(アメリカ173%、フランス117%、ドイツ84%、イギリス54%)※農林水産省HP確かにカロリーベースで見ると最低だけど、生産額ベースで見ると、日本58%、アメリカ92%、フランス83%、ドイツ58%、イギリス60%です。「あれっ?」と、「確かに自給率が高い訳ではないけど、他国と比べてもあんま変わんないじゃん!」って思われませんでしょうか?そもそも、カロリーベースで計算しているのは、日本や韓国など極めて少数派で、世界基準は生産額ベースです。日本で自給率の高いのは、米(ほぼ100%)や野菜(約80%)です。特に野菜は、カロリーが超低いので食料全体のカロリーは数%しかありません。でも生産額ベースでみると野菜の割合は全体の20%を超えています。また、このカロリーベースの計算、輸入された餌で育った牛・豚・鶏・卵などは、自給できていないと換算される為、国産であっても自給率に反映されません。更に、食べられずに廃棄された食料も全カロリー計算に含まれる為、見かけ上の自給率が低くなります。(日本の食品廃棄は年間2,000万トン)=これは食品ロスを減らす事で自給率UPするのでガンガン宣伝すべきと思いますそもそも、カロリーベースや生産額ベースで100%超える自給率の国が、全ての品目を国産でまかなえていない事実があります。国によって生産できる物・できない物が多々あり、全体自給率が100%の国でも品目によってはほとんど輸入に頼るって事も珍しくありません。 さて、今回は食料自給率についてお話しました。確かに食料自給率を上げる事は、あらゆるリスクに備える上で大変重要だと思います。ただことさら自給率の低さを強調して不安を煽るより、着実に食品ロスを減らしたり、何より米や野菜など地産地消を意識した食生活をする事が肝要と考えます。元来日本人が食べていた食事は健康にもいいですからね。

2024.08.03

コメント(0)

-

遺言書とエンディングノート、違いって何?

皆さん、エンディングノートってご存知でしょうか?遺言書を含めて、もう作成してるよって方もおられるかもしれません。(私も作成済です)ご自身が亡くなった時、残された方が困らない様に準備したいものです。今回は、遺言書とエンディングノート違いも含めて簡単にお話したいと思います。 遺言書とエンディングノートの最大の違いは、法的効力の有無です。基本的にエンディングノートには法的効力がありません。なので、書く内容や形式が自由です。一方、遺言書は法的効力がある為、相続財産の分割など相続人に内容通り従わせる事ができます。ただ、決まった形式で書かなければ、無効となる事があります。費用に関しては、最近書店などで数百円~エンディングノートが売られています。遺言書は、法的効力を間違いなく備えたいと、我々の様な士業に相談・依頼すると報酬含めて数万円かかるケースもあります。また、エンディングノートの場合、開封のタイミングに縛りはありません。つまり、死後すぐに、もしくは生きている時にも内容を確認できます。(ノートですから)なので、仮に意識不明の状態であったとしても、内容が確認できるのでご家族にとっては助かります。遺言書の場合は、家庭裁判所の検認を受け、相続人全員の前でないと開封する事ができません。(公正証書遺言や法務局保管の場合除く) さて今回は、遺言書とエンディングノートの違いについて簡単にお話しました。ともに残された人が困らない様にする目的で主に作成されますが、違いについてお分かり頂けたと思います。よく、「いつ作ったらよかですか?」と質問を受けますが、「できるだけ早く」が答えとなります。人はいつどうなるか分かりませんからね。ご家族で高齢の方がおられる場合、ご本人にせめてエンディングノートだけでも、元気なうちに早めに作成依頼されておく事をお勧めします。ご病気などになられてからでは、無茶苦茶言い出し難いですから。ちなみに、エンディングノートという形式でも、自筆証書遺言としての要件を満たせば、遺言として取り扱う可能性はあります。気になる場合は専門家にご相談ください。

2024.07.28

コメント(0)

-

日本が財政破綻って本当?

皆さん、地上波などの番組を見ていて「日本の借金ヤバい!なんとかしなきゃ」って聞いた事ありませんでしょうか?本当に日本は財政破綻するのでしょうか?今回は、この件についてFPとしてお話したいと思います。 日本の借金(主に国債)ですが、今年2024年3月末時点で、約1,000兆円となっています。 ※財務省HP(借入金・政府短期証券除く)これは、事実です。「日本人1人当たり830万円の借金」これは、間違いです。国債残高約1,000兆円は政府の借金であって、国民の借金ではありません。むしろ、国債は、日本銀行と日本の金融機関(民間)などが主に購入している為、国が国民に借金している形です。「ギリシャより借金が多い。財政破綻する。」前段は事実、後段は間違いです。政府債務残高対GDP比で、ギリシャ168.83%(世界3位)、日本252.36%(世界2位)と財政破綻したギリシャより借金比率は高いです。※IMF統計(GDPの桁が違うので借金額は、ギリシャ30兆円・日本1000兆円です)が、財政破綻はしません。日本は、円の通貨発行権を持っていて、借金(国債)は「円建て」で日本の中央銀行と日本の民間企業などから調達しています。要は家庭内で借金している様なものです。ギリシャは法定通貨ユーロの通貨発行権がなく、EUに借金しているので状況が全く違います。また、マスコミは借金ばかり言いますが、日本の対外資産残高は約1,488兆円、対外負債を差引いた対外純資産は約471兆円と33年連続で世界第1位です。そして、日本の国民金融資産残高は2,141兆円と巨額な資産を有しています。 さて、今回は「日本が財政破綻するって本当?」と題してお話しました。日本の借金(国債)は確かに多いです。ただ、円というハードカレンシーを自国通貨として発行する権利を持ち、円建ての借金なので財政破綻はあり得ません。また、世界1の債権国である上、国民金融資産は莫大です。今はプライマリーバランスの改善(増税)より、適切な財政出動(負担軽減の為の出費)が必要だと思いますけどね~。

2024.07.27

コメント(0)

-

介護保険法改正?どこが変わったと?

前回、介護認定を受けるにはどうしたらいいか?についてお話しました。皆さんの身近にも介護サービスが必要な方がおられるかもしれません。そこで今回は、2024年度施行の介護保険法改正について簡単にお話したいと思います。 大きな改正点は3つです。まずは、「介護情報を管理するシステム基盤の整備」です。これは、本人の同意のもと自治体や医療機関などが連携して必要な介護情報を共有して利用できる仕組みが整えられます。また、介護事業者が各自治体に届出る書類の様式を一本化して、電子申請に統一する事が示されています。2つ目は、「介護事業者に対して財務諸表の公表を義務化」です。これは、全ての介護事業者の財務状況を見える化し、各事業所等の経営状況の調査・分析に基づいた支援策の検討を行う事が目的としています。3つ目は、「介護予防支援の実施を居宅介護支援事業所にも拡大」です。これは、要支援1・2の方を対象とした介護予防支援を地域包括支援センターだけでなく、居宅介護支援事業所(いわゆるケアマネ事業所)も実施できるようになるものです。現在増え続ける介護予防支援(リハビリや入浴サービスなど)ができる事業者を増やして、より適切な支援体制の整備を図るというものです。逆に、改正が見送られたものもあります。それは、ケアプラン(介護サービスを受ける計画書)の有料化です。現在、在宅サービスのケアプラン作成は、全額保険給付の為、利用者負担はありません。それを有料化する案がありましたが、反対意見もあり今回は見送られました。 さて、今回は、2024年施行の介護保険法改正についてお話しました。これからの日本では、さらに高齢化が進んでいきます。すると今後、介護保険法の改正によって、介護サービスを利用する際、自己負担が増加する可能性もあります。公的介護保険だけでは足りない事も十分予想されます。将来の為にも資産運用が必要ですね~。

2024.07.21

コメント(0)

-

介護認定を受けるにはどうしたらいいと?

当たり前ですが、ご自身・親・祖父母など例外なく歳をとります。皆、いずれ介護など必要になる時が来るやもしれません。そんな時、介護認定を取得する事は重要ですよね。今回は、FPとして介護認定を受けるにはどうしたらいいかを簡単にお話します。 介護認定を受けるには、本人が住んでいる市町村の窓口に申請をしなければなりません。この申請は、本人やご家族はもちろん、ケアマネージャーや社会保険労務士も行う事が出来ます。 ※行政書士は代行できません(行政書士法第1条の2第2項)その後、市町村の職員や、市町村から委託された居宅介護支援事業者の介護支援専門員がご家庭等に訪問して、心身の状態等について聞き取り、調査表に記入します。また、主治医が病気の状態等をまとめた医学的見地から作成した「医師の意見書」も参考にどのくらいの介護が必要か(要介護度)を審査します。原則として、申請から30日以内に認定結果が通知されます。(地域によっては2か月程度)必要な介護の度合いに応じて、「要支援1~2、要介護1~5」の7段階の区分に分けられます。基本的に介護付老人ホームなどへの入居は、「要介護1以上」が必要となる施設が多いです。そして何より、介護保険の支給限度額が、「要支援1」の5万320円~「要介護5」の36万2,170円と段階的に上がっていきます。認定が下りたら本人等の意向などを踏まえ、ケアマネ等が介護サービス計画を作成(無料)し、実際にどのようなサービスを受けるかを決定します。その後サービスの利用が始まります(利用者負担は費用の1割または2割)。 さて、今回は介護認定を受けるにはどうしたらよいかについてお話ししました。身内の方がその様な環境だという方も少なくないと思います。超高齢化社会となる(なっている?)現在、必要な知識だと思います。ちなみに、認定結果に不服がある場合、通知があった日の翌日から60日以内に都道府県の「介護保険審査会」に申立てができます。「なんで翌日からと?」と思われるかもしれませんが、これは初日不算入の原則(民法140条)があるからなんですね~。

2024.07.20

コメント(0)

-

円安ってヤバい?

3連休、3回シリーズ為替について最終回です。今回は、円安になるとどうなる?ってテーマでお話したいと思います。 皆さん、「円安」って聞くとどんなイメージを持たれるでしょうか?「輸入品が高くなるばい」とか「海外旅行いけんたい」ってな人もおられるかもしれません。全くもってその通りですが、では円安のメリット・デメリットをまとめていきましょう。まず、デメリットとして、前出の「輸入品の価格が上がる」が挙げられます。特に資源の無い日本は、エネルギー資源を海外からの輸入に頼っています。エネルギー自給率約13%。※IEA「World Energy Balances 2022」輸入価格の高騰は、電気代・ガス代に直結します。燃料費の上昇は、家庭はもちろん、中小含むあらゆる分野の企業活動にダメージを与えます。だからこそ、政治が介入すべきなんですけどねぇ。また、輸入食材の価格も上昇します。日本の食料自給率は、カロリーベースでは約40%弱ですが、生産額ベースでは63%となっています。(この辺りのカラクリはまた別にお話します)あと、海外旅行もそうですが、輸入企業にとっては、仕入れコストが増大して業績が悪化する事が考えられます。では、メリットはどうでしょう?まず何より、輸出企業にとっては海外で稼いだ外貨を円に換えると売上げが増えるので、業績が良くなります。日本は、多くの製品を輸出していますので、そういった企業は儲かっちゃいますね。そして、もう一つ、日本の対外純資産(資産から負債を差引いた額)は、471兆3061億円と33年連続で世界最大の純債権国です。こういった債権の利子等も円安で額が増えます。 さて、今回は、「円安ってヤバい?」と題してお話しました。円安になると確かに燃料費等が上がって家計も企業業績にもダメージですが、逆に儲かっちゃう人もいるんですよね。そういったバランスを政策でコントロールするべきなんですけど、現政権は結局増税なんですよね。ちなみに、円高になると、当然ですが、上記の逆の事が起こります。どちらにしても我々の生活に影響を与えます。経済ニュースをチェックして投資に役立てると共に、選挙に行きましょう。

2024.07.15

コメント(0)

全133件 (133件中 1-50件目)

-

-

- 普通の日記

- 2024年11月30日(土)このままじゃダメ…

- (2024-12-01 03:00:25)

-

-

-

- お買い物マラソンでほしい!買った!…

- 楽天お買い物マラソンで複数ショップ…

- (2024-11-30 20:30:09)

-

-

-

- 株式投資でお小遣いを増やそう

- 2025年 新NISA 買付予約完了 一括…

- (2024-12-01 09:07:08)

-